リスク集約およびエクスポージャーモデリングツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

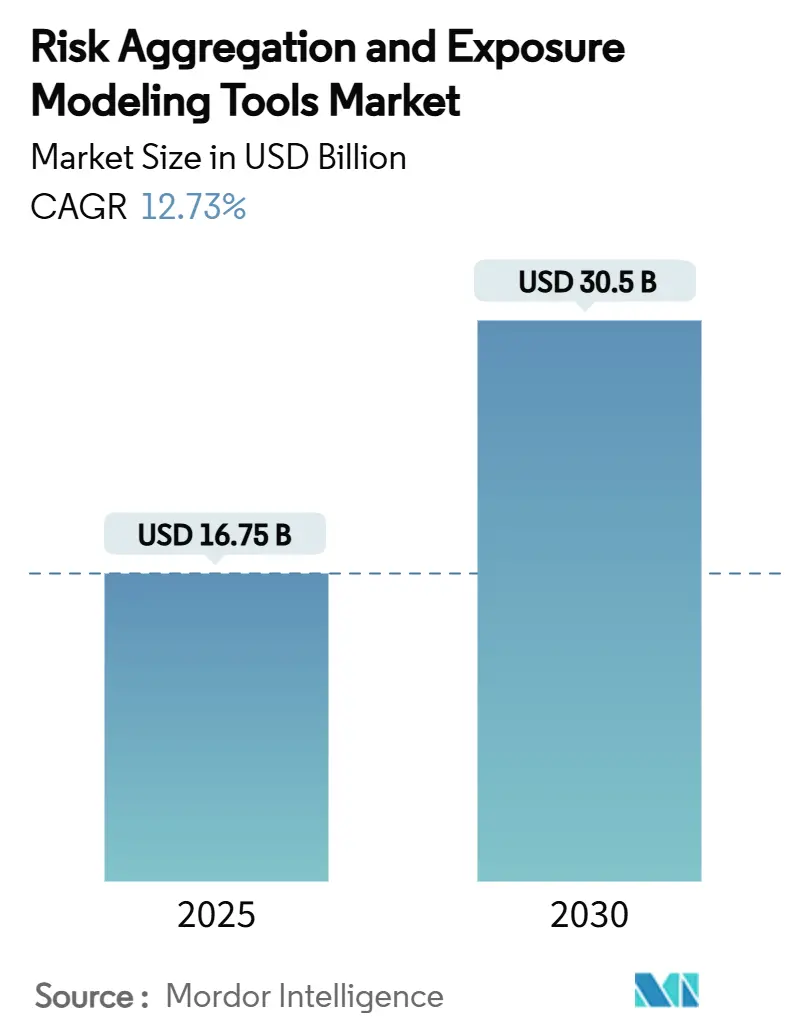

| 市場規模 (2025) | 16.75 十億米ドル |

| 市場規模 (2030) | 30.5 十億米ドル |

| 成長率 (2025 - 2030) | 12.73% CAGR |

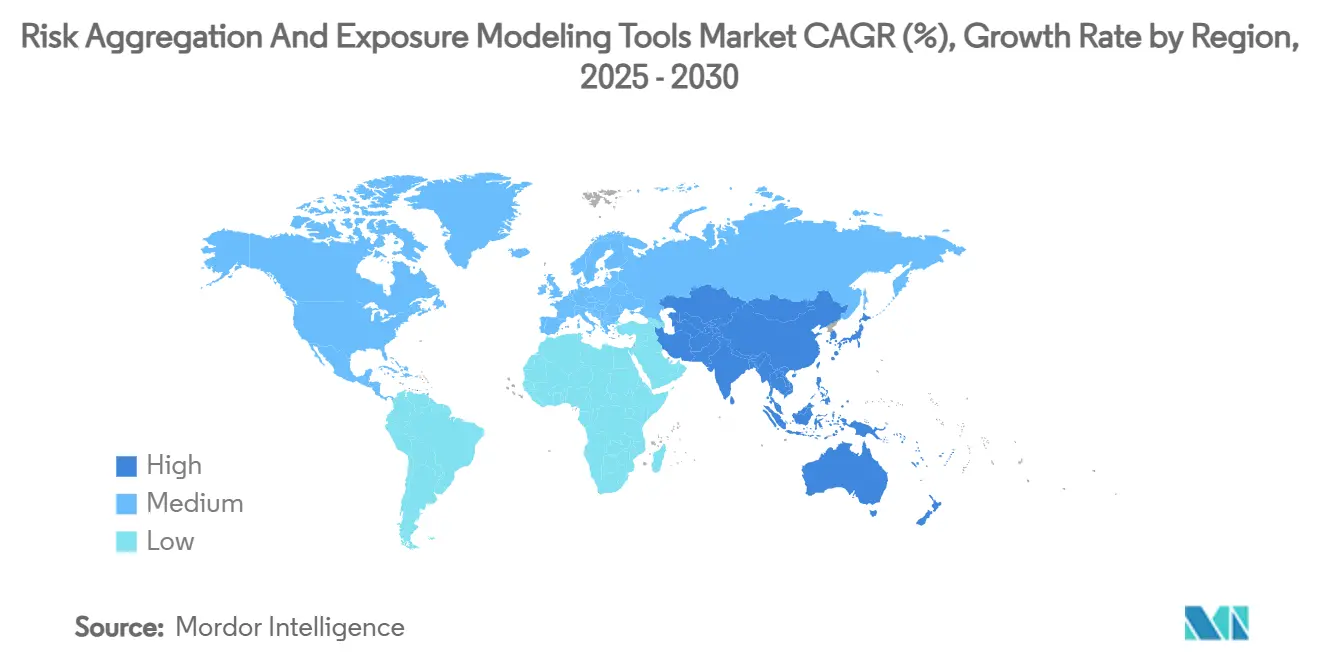

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

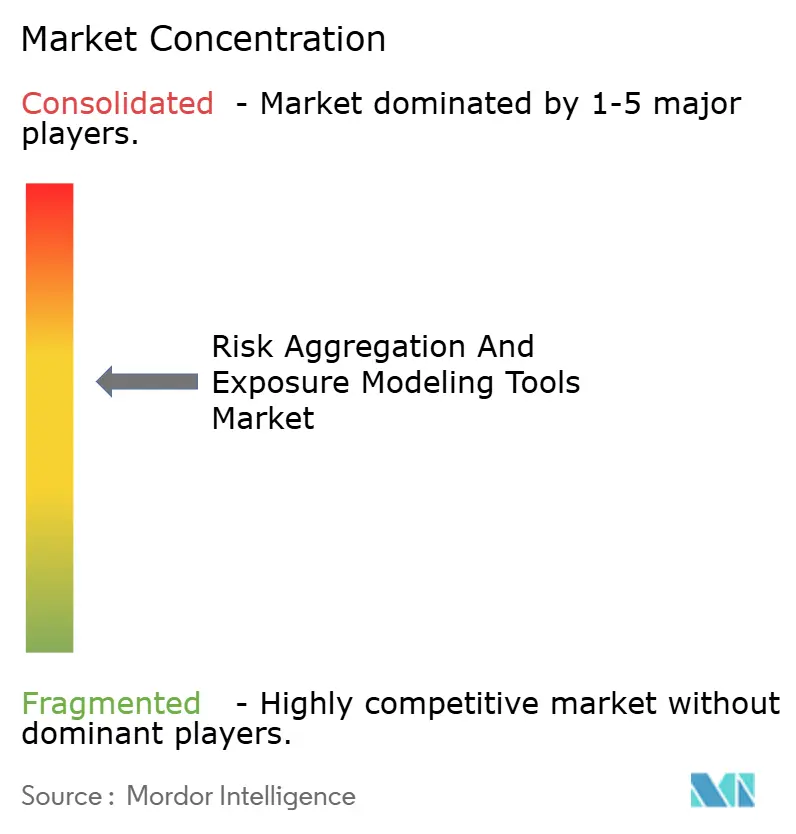

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリスク集約およびエクスポージャーモデリングツール市場分析

リスク集約およびエクスポージャーモデリングツール市場規模は2025年に167億5,000万米ドルとなり、2030年までに305億米ドルに達すると予測されており、12.73%のCAGRで拡大します。規制当局による監視の強化、予測分析への転換、および大規模なサイバーインシデントによる財務的損失が、企業に対して統合プラットフォームを任意のツールではなく戦略的インフラとして位置づけることを促しています。クラウドネイティブな展開は、初期コストを低減し、複雑な計算のためのオンデマンド処理能力を提供することで、採用の拡大を続けています。北米の機関が早期投資をリードしていますが、アジア太平洋の銀行および企業は急速に変化する現地規制に対応してレガシーシステムをアップグレードすることでその差を縮めています。人工知能、リアルタイムデータ処理、および統一されたリスク分類体系を融合させたベンダーは、購買者が分散したポイントソリューションを中央ハブに統合するにつれて、新規契約のシェアを拡大しています。

主要レポートのポイント

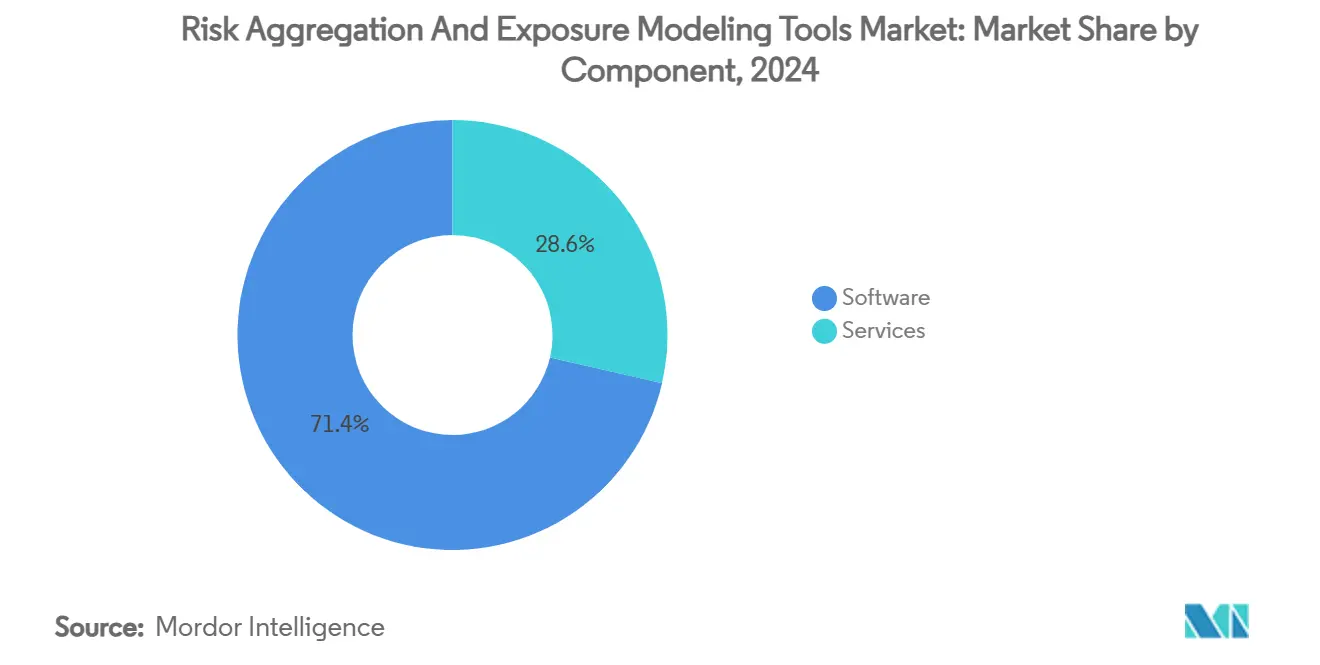

- コンポーネント別では、ソフトウェアが2024年のリスク集約およびエクスポージャーモデリングツール市場シェアの71.4%を占め、サービスは2030年までに16.1%のCAGRを記録すると予測されています。

- 展開モード別では、クラウドベースのソリューションが2024年のリスク集約およびエクスポージャーモデリングツール市場規模の64.3%のシェアを占め、2030年まで15.6%のCAGRで拡大しています。

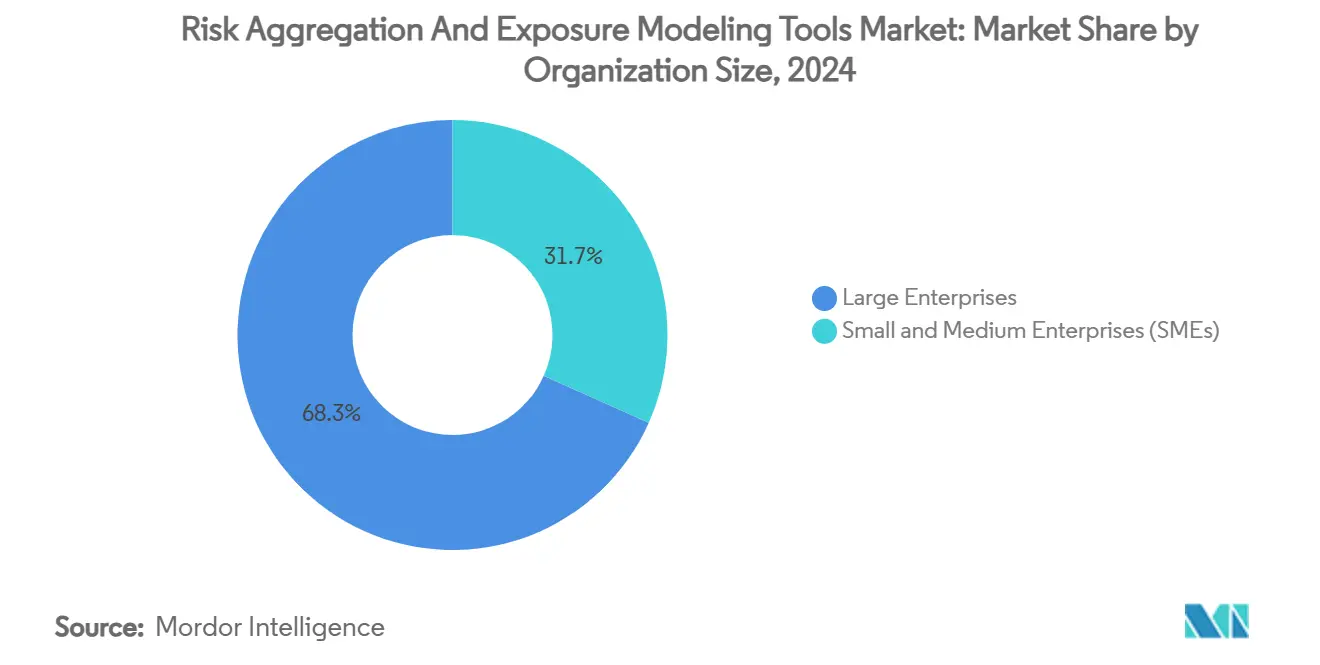

- 組織規模別では、大企業が2024年の収益の68.3%を占め、中小企業は2025年から2030年にかけて17.1%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2024年の収益シェアの46.2%を占め、ヘルスケアおよびライフサイエンスは2030年まで18.1%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年に41.2%の市場シェアでリードし、アジア太平洋が2030年まで16.6%のCAGRで最も速いペースを記録しています。

グローバルリスク集約およびエクスポージャーモデリングツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統一されたリスクデータ集約に関する規制上の義務 | +2.8% | 北米およびEUを重点とするグローバル | 中期(2〜4年) |

| リアルタイムデータの爆発的増加と複雑なポートフォリオ | +2.1% | 主要金融センターに集中するグローバル | 短期(2年以内) |

| クラウドネイティブなリスクエンジンへの急速な移行 | +1.9% | 北米およびアジア太平洋が主導するグローバル | 短期(2年以内) |

| サイバーおよびオペレーショナルリスクインシデントの増大 | +1.7% | 特に北米およびEUを中心とするグローバル | 短期(2年以内) |

| ESG・気候ストレステストの統合 | +1.4% | EUおよび北米が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| IoT対応の大規模災害エクスポージャーモデリング | +0.8% | アジア太平洋および北米、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統一されたリスクデータ集約に関する規制上の義務

2025年7月から施行されるバーゼルIIIエンドゲーム要件により、資産規模が1,000億米ドルを超える米国の銀行はデータリネージュおよびレポーティング構造を刷新することが義務付けられています。欧州中央銀行の2024年ガイダンスは、一貫した分類体系、安定したデータストレージ、および監査対応の照合に関する同様の期待を強調しています。監督当局は断片化されたアーキテクチャを公然と問題視しており、これにより市場、信用、流動性、およびオペレーショナル指標を一つのスキーマの下で集約できるプラットフォームに対する企業需要が加速しています。その結果、リスク集約およびエクスポージャーモデリングツール市場では、メタデータガバナンス層、リネージュトレースツール、およびルールベースの検証エンジンへの優先的な支出が見られます。事前設定された規制テンプレートを提供できるベンダーは、厳しいコンプライアンス期限に支配された調達サイクルで先行優位を得ます。

リアルタイムデータの爆発的増加と複雑なポートフォリオ

バッチ処理からストリーム処理への移行により、夜間の照合ウィンドウが数時間から数分に短縮され、チームは市場が動く前に新興エクスポージャーを評価できるようになります。[1]Confluent、「世界最大のオプション清算機関がリスク管理のためにバッチ処理からストリーム処理に移行した方法」、current.confluent.io 大手セルサイドディーラーは現在、株式、債券、デリバティブにわたるティックレベルのデータを統合エンジンに取り込み、ローリングベースでバリュー・アット・リスクを計算しています。機関投資家も、マルチプロダクトのマンデートがアセットクラスの境界を曖昧にし、膨大なデータセットを生み出すにつれて追随しています。継続的なモニタリングは、異常を即座に強調表示する直感的なダッシュボードへの期待を高め、リスク集約およびエクスポージャーモデリングツール市場をイベント駆動型アーキテクチャへと向かわせています。インメモリ分析と水平スケーリングを最適化したプロバイダーは、測定可能なパフォーマンス向上を達成し、レイテンシに敏感なユーザーの間での競争上の優位性に転換しています。

クラウドネイティブなリスクエンジンへの急速な移行

クラウド採用は、サブスクリプション価格設定がコストをビジネス量に合わせ、設備投資を回避するため、新規実装のデフォルトパスとなっています。Treasury and Risk Manager Quantum Cloud Editionは、モンテカルロシミュレーションおよびオンデマンドのストレステストのための弾力的なコンピューティング容量を提供することで、この軌跡を体現しています。強力な暗号化、データレジデンシーオプション、および詳細なアクセス制御は、金融機関が規制上の期待を満たしながら、コンテナ化されたマイクロサービスを活用してより迅速なアップグレードを実現するのに役立ちます。これらの特性は、リスク集約およびエクスポージャーモデリングツール市場をより広範なエンタープライズソフトウェア平均を大幅に上回る二桁成長曲線に維持します。このトレンドはまた、システムインテグレーターが移行アクセラレーター、サンドボックス環境、および管理されたモデル検証をパッケージ化するサービスエコシステムを育成します。

サイバーおよびオペレーショナルリスクインシデントの増大

2024年7月のCrowdStrikeの障害は、直接損失として50億米ドル以上をもたらし、850万のエンドポイントを混乱させ、オペレーショナルレジリエンスを取締役会の最優先事項に押し上げました。[2]Harvard Business Review、「2024年のCrowdStrikeの障害がサイバーリスクについて教えてくれること」、hbr.org 規制当局は、透明性のあるサードパーティリスク評価と継続的なコントロールモニタリングを要求することで対応し、サイバーテレメトリーと財務エクスポージャー指標を相関させる統合プラットフォームのより広範な展開を促進しました。アジア太平洋地域の保険会社は保険料率を引き上げ、成熟したリスクフレームワークを証明できる組織に報いる価格メカニズムを示しました。この環境は、テクノロジー、オペレーショナル、および評判リスクデータを統合するクロスドメインソリューションをエンタープライズロードマップの中心に位置づけ、リスク集約およびエクスポージャーモデリングツール市場全体の速度を高めています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い実装および統合コスト | -1.9% | 特に中小企業に影響するグローバル | 短期(2年以内) |

| データプライバシーおよびデータ主権の障壁 | -1.2% | EUおよびアジア太平洋が中核、グローバルに拡大 | 中期(2〜4年) |

| リスクデータサイエンスおよびAIにおける人材不足 | -1.1% | 北米およびEUで深刻なグローバル | 中期(2〜4年) |

| モデルリスク監査による生成AIの展開の遅延 | -0.7% | 北米およびEU、アジア太平洋で台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い実装および統合コスト

総所有コストは依然として中堅市場の購買者にとって課題となっています。初期ライセンス料、データ移行、およびユーザートレーニングは、特にレガシーシステムに標準インターフェースが欠如している場合、内部予算の閾値を超えることが多いです。OECDの研究は、多くの中小企業がテクノロジー投資を相殺できる公的インセンティブを認識していないことを確認しています。[3]経済協力開発機構、「ショックと移行を管理するための中小企業のデジタル化」、oecd.org ベンダーは段階的なモジュール、使用量ベースの価格設定、およびマーケットプレイスアプリで対応していますが、カスタマイズおよび規制レポーティングパックによりプロジェクト費用は高止まりしています。これらの現実が調達決定を遅らせ、小規模組織の間でのリスク集約およびエクスポージャーモデリングツール市場の急速な普及を抑制しています。

データプライバシーおよびデータ主権の障壁

複数の法域にまたがって事業を展開する金融機関は、データの保存場所および処理方法に関する相反するルールを遵守しなければなりません。欧州のデジタルオペレーショナルレジリエンス法は、サードパーティのICTプロバイダーに対して厳格な監督を課し、銀行にクラウド契約の再交渉と包括的なリスク評価の実施を強いています。[4]Wolters Kluwer、「強固な銀行とフィンテックのパートナーシップを構築する方法:機会、リスク、およびコンプライアンスの考慮事項」、wolterskluwer.com アジア太平洋地域では、中国、インド、インドネシアでデータローカライゼーション条項が増殖し、マルチテナントアーキテクチャを複雑にしています。コンプライアンスを維持するために、ベンダーは地域データセンターを構築し、自己管理型暗号化キーを導入し、複数の標準の下で認証を取得しています。これらの調整により展開タイムラインが長くなり、運用コストが上昇し、シームレスなクロスボーダーデータフローに依存するリスク集約およびエクスポージャーモデリングツール市場のセグメントの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速がプラットフォームの進化を促進

ソフトウェアは2024年の支出を引き続き支配し、企業が堅牢な分析エンジンと標準化されたレポーティングインターフェースを優先したため、リスク集約およびエクスポージャーモデリングツール市場シェアの71.4%を占めました。しかし、サービスセグメントはより速い軌跡を示し、組織が機械学習モデルの設定、リネージュ追跡の自動化、および規制アウトプットの検証に外部の専門知識を頼るにつれて、2030年まで16.1%のCAGRで前進しています。大手銀行はコンサルティング時間を使用して複雑なポートフォリオを統一された分類体系にマッピングし、保険会社は不安定な引受サイクル中のモデル再調整のためにマネージドサービスに依存しています。この結果として生じるシフトは、2030年の収益の増大する部分が純粋なライセンス料ではなく、統合、トレーニング、および継続的な最適化から生まれることを意味します。

アドバイザリーおよびマネージドサービスへの需要は、テクノロジーだけではガバナンス、データ品質、およびユーザー採用なしにリスクを軽減できないという認識から生まれています。インド連合銀行の近代化プログラムはこのパターンを示しています:広範なプロフェッショナルサービスがSAS IRMモジュールの展開を支え、測定可能な規制資本効率と主要リスク指標のライブダッシュボードを生み出しました。他の地域では、ヘルスケアプロバイダーがプライバシー・バイ・デザインコントロールを組み込むためにスペシャリストを確保し、エネルギーユーティリティがオペレーショナルレジリエンスモデルを調整するためにサイバーコンサルタントを起用しています。これらのトレンドは、リスク集約およびエクスポージャーモデリングツール市場全体の成長を維持するためのサービスポートフォリオの戦略的役割を強化しています。

展開モード別:クラウド変革の加速

クラウドベースのソリューションは2024年の収益の64.3%を占め、サブスクリプション型デリバリーと弾力的なコンピューティングがミッションクリティカルなワークロードの主流となっていることを示しています。このセグメントは2030年まで15.6%のCAGRを達成すると予測されており、ハードウェアの更新サイクルを発生させることなくリアルタイム分析を求めるユーザーの需要を反映しています。初めて、ストレステストや大量のモンテカルロシミュレーションでさえ、ピーク負荷時にのみ大規模クラスターを起動するコンテナ化されたプラットフォームに移行しています。この効率性は、クラウドのコストプロファイルが厳格な資本計画の規律に合致していることを監査委員会に説得します。

オンプレミスのインストールは、明示的なデータレジデンシー規則または隔離されたネットワーク要件の対象となる機関の間で継続しています。これらのユーザーは、機密データがファイアウォールの内側に留まりながら、機密性の低いシナリオがパブリッククラウドで実行されるハイブリッドパターンを好みます。Treasury GPTの展開は中間的な立場を示しており、SaaSトレジャリーモジュール内にAIコパイロットを組み込みながら、データをクライアントが選択したデータ主権ゾーン内に留めることを可能にしています。柔軟な展開により、リスク集約およびエクスポージャーモデリングツール市場は、取締役会がデータストレージに対するカスタマイズ可能なコントロールを要求しながらも従量課金制のスケーラビリティの恩恵を受けたい銀行、保険会社、および企業にとってアクセス可能であり続けます。

組織規模別:中小企業の採用が市場拡大を促進

大企業は、大規模なエクスポージャーと確立されたコンプライアンス予算により、2024年の請求額の68.3%を支配しました。しかし、中小企業の需要は、サブスクリプション価格設定と事前設定されたテンプレートが参入障壁を低下させるにつれて、2030年まで17.1%のCAGRで増加すると予測されています。中堅製造業者、地域銀行、およびフィンテックは現在、コアリスク台帳を自動化されたインシデントワークフローと統合するスターターパッケージを調達しています。このトレンドは、リスク集約およびエクスポージャーモデリングツール市場内で最も重要な民主化の力の一つを表しています。

調査データによると、中堅市場の回答者の74%が、社内のデータサイエンスリソースが限られているにもかかわらず、テクノロジー支出を増加させる計画を持っています。ベンダーは、ローコードのワークフロービルダーとガイド付き分析をバンドルすることでスキルギャップに対処し、展開を数ヶ月ではなく数週間に短縮しています。並行して、政府の助成金プログラムが中小企業にサイバーおよびオペレーショナルコントロールの近代化を奨励し、コンプライアンス資金をより利用しやすくしています。これらの要因が総合的に新たな収益プールを解放し、リスク集約およびエクスポージャーモデリングツール市場全体の顧客基盤を多様化しています。

エンドユーザー産業別:ヘルスケアの台頭が需要を再形成

銀行・金融サービス・保険セクターは、厳格な規制資本体制と詳細なエクスポージャー指標を必要とする高度なトレーディング業務に支えられ、2024年の売上高の46.2%でリーダーシップを維持しました。しかし、ヘルスケアおよびライフサイエンスは、患者データの機密性、臨床試験の複雑さ、および製品安全イベントに関するより厳格なレポーティングに後押しされ、18.1%のCAGRで全セグメントを上回ると予測されています。病院はサードパーティベンダーのサイバー衛生を追跡する統合ダッシュボードを必要とし、バイオテック企業は温度管理が必要な化合物の供給中断をモデル化しています。これらの要件は、リスク集約およびエクスポージャーモデリングツール市場を、歴史的にニッチなコンプライアンスツールによって提供されてきた機能領域に押し込んでいます。

エネルギー、ユーティリティ、および製造業のユーザーは、従来のオペレーショナル指標とともにESGリスク要因を組み込んでいます。広範な自動化、IoTセンサー、および再生可能エネルギーの統合は、手動のスプレッドシートプロセスを超える新たな障害モードをもたらしています。SCADAフィードを取り込み、リアルタイムの脅威インテリジェンスをオーバーレイできる統合プラットフォームが、孤立した安全管理システムに取って代わり始めています。このような収束は、純粋に財務的なユースケースを超えたリスク集約およびエクスポージャーモデリングツール市場の拡大する範囲を強調しています。

地域分析

北米は最大の地域貢献者であり続け、2024年の支出の41.2%を占めています。バーゼルIIIエンドゲームの期限と、連邦準備制度、FDIC、およびOCCにまたがる密な規制エコシステムが、統一されたデータ集約とモデルリスクガバナンスに対する企業の緊急性を維持しています。米国の機関はシナリオ設計のための生成AIのパイロットを続け、カナダの銀行はOSFIガイドラインの下で気候関連のシナリオ演習を優先しています。堅牢なフィンテックランドスケープと深いクラウド採用が、リスク集約およびエクスポージャーモデリングツール市場における同地域のリーダーシップポジションをさらに強固にしています。

アジア太平洋は最高の勢いを記録し、2030年まで16.6%のCAGRで拡大しています。中国の金融コングロマリットはグローバル標準に合わせて信用および流動性エンジンを近代化し、日本のメガバンクは現地の金融庁の期待に応えるために市場リスク計算機を改修しています。インドの公共部門銀行は、増大するデジタル決済量を処理するためにクラウドホスト型のオペレーショナルリスクモジュールを展開しています。シンガポールとオーストラリアの保険グループは、引受損失が増加するにつれてサイバーリスク定量化への需要を高めています。2023年だけで650億米ドルの経済損失をもたらした頻繁な自然災害が、確率論的イベントモデルの必要性を増幅させ、リスク集約およびエクスポージャーモデリングツール市場の同地域のシェアへの増分収益を促進しています。

欧州は、デジタルオペレーショナルレジリエンス法、GDPR、および今後のバーゼル3.1がコンプライアンスの複雑さの層を追加するにつれて、着実な成長を提供しています。ドイツ、フランス、およびオランダの機関は、データプライバシーの義務を満たしながら気候ストレステストのための弾力的なコンピューティングを活用するために、データ主権地域でホストされたクラウドソリューションを採用しています。英国は、金融行動監視機構の規制テックイニシアチブの下でAI対応のモデルガバナンスサンドボックスをパイロットし、イノベーションの優位性を維持しています。地域の断片化がクロスボーダーの展開を複雑にしているものの、柔軟なアーキテクチャと複数法域対応のレポーティングパックが、リスク集約およびエクスポージャーモデリングツール市場を大陸全体で競争力のある状態に保っています。

競合ランドスケープ

ベンダーエコシステムは中程度に断片化されており、プラットフォームリーダーが総収益のかなりの部分を支配しているものの、支配的ではありません。SAS Institute、Oracle、IBM、Wolters Kluwer、およびFISは、幅広い製品スイート、実証済みの規制マッピング、およびスケーラブルなクラウドインフラを通じてトップ層を固めています。SASは銀行向けAIおよびモデルリスクカテゴリーでトップランキングを獲得し、エンタープライズ全体の意思決定を支える高度な分析に対する評判を強化しました。Wolters Kluwer は深い規制インテリジェンスを活用して、統合されたコンプライアンスフレームワークを差別化しています。

新興スペシャリストは垂直的な深さまたはユーザビリティのイノベーションに集中しています。例えば、Protechtは2025年3月に2億8,000万米ドルを調達し、迅速なオンボーディングワークフローで中堅企業をターゲットとするローコードプラットフォームを拡大しました。2024年12月のKrollによるResolverの買収は、アドバイザリー企業がソフトウェアの知的財産とコンサルティングのノウハウを組み合わせてバンドルされたサービスを提供するための統合を例示しています。オープンソースの分析スタックとAPIファーストのフレームワークも、フィンテック参入者が大規模なプラットフォームに統合されるマイクロサービスを開拓するための経路を生み出しています。

競争のダイナミクスは現在、機能の同等性よりも、クラウドの最適化、組み込みAIアシスタント、および拡張可能なアプリマーケットプレイスを中心に展開しています。Kubernetesオーケストレーションと継続的デリバリーパイプラインを完全に採用したベンダーは、四半期ごとではなく毎週モデルを更新し、価値実現までの時間を短縮し、スティッキネスを向上させています。ハイパースケールクラウドプロバイダーとの戦略的パートナーシップは、共同販売チャネルと共同コンプライアンス認証を解放し、グローバルリーチを加速させています。企業が契約を統合するにつれて、リスク集約およびエクスポージャーモデリングツール市場は、ライセンス収益のみに依存するポイントプロダクトベンダーよりも、アドバイザリーから実装後のチューニングまでの包括的なライフサイクルサービスを提供するサプライヤーに報いています。

リスク集約およびエクスポージャーモデリングツール産業リーダー

SAS Institute Inc.

Oracle Corporation

IBM Corporation

SAP SE

Fidelity National Information Services, Inc. (FIS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:FISは、現金およびリスクポジション全体のリアルタイム可視性を提供するTreasury and Risk Manager Quantum Cloud Editionを展開しました。

- 2025年4月:FISは、年間1億2,500万米ドルのシナジーを目標として、Global PaymentsのIssuer Solutionsビジネスを120億米ドルで買収することに合意しました。

- 2025年3月:FISはTreasury GPTを発表し、Treasury Management International Awardsで「AIにおける最優秀ソリューションイノベーション賞」を受賞しました。

- 2025年3月:Protechtは2億8,000万米ドルの新規資金を調達し、総投資額を3億2,200万米ドルに引き上げました。

グローバルリスク集約およびエクスポージャーモデリングツール市場レポートの範囲

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| エネルギーおよびユーティリティ |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 小売および電子商取引 |

| 政府および公共部門 |

| その他(通信、メディアなど) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| エネルギーおよびユーティリティ | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| 小売および電子商取引 | |||

| 政府および公共部門 | |||

| その他(通信、メディアなど) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のグローバルリスク集約およびエクスポージャーモデリングツール市場の規模はどのくらいですか?

リスク集約およびエクスポージャーモデリングツール市場規模は、2025年に167億5,000万米ドルと評価されています。

2030年までのリスク管理ソフトウェアの予想成長率はどのくらいですか?

市場は12.73%のCAGRを記録し、2030年末までに305億米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウドベースのプラットフォームは、企業がスケーラブルでコスト効率の高いアーキテクチャを求めるにつれて、15.6%のCAGRで増加しています。

ヘルスケアの需要がこれほど急速に増加しているのはなぜですか?

患者データ保護規則、臨床試験の監督、およびサイバーセキュリティ脅威の高まりが、ヘルスケア採用において18.1%のCAGRを促進しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、規制の近代化とデジタルバンキングの成長に後押しされ、16.6%のCAGRで地域拡大をリードしています。

中小企業の採用における主な課題は何ですか?

高い実装および統合コストが主要な障壁であり続けていますが、モジュール型サブスクリプションサービスが参入障壁を低下させ始めています。

最終更新日: