リング・メイン・ユニット(RMU)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.08 十億米ドル |

| 市場規模 (2031) | 4.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

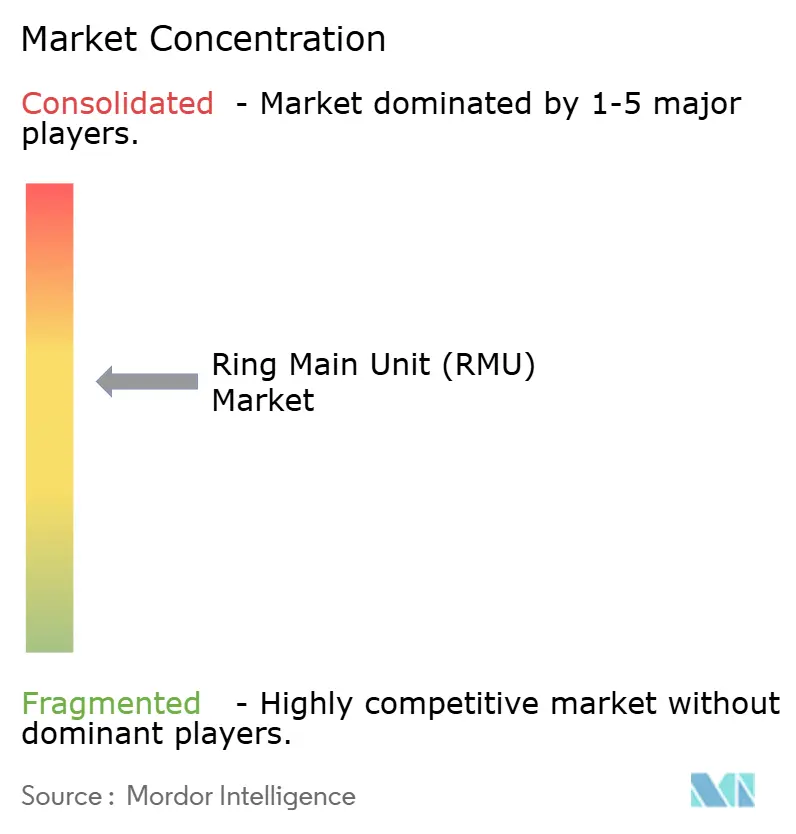

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリング・メイン・ユニット(RMU)市場分析

リング・メイン・ユニット市場規模は2026年に30億8,000万米ドルに達し、CAGR 6.72%で2031年までに42億6,000万米ドルへ成長する見通しであり、中圧配電アーキテクチャがSF₆フリー絶縁、デジタル自動化、分散型発電対応へと移行していることを裏付けています。ガス絶縁プラットフォームは長期にわたる既設ベースにより依然として収益を主導していますが、特に欧州のFガス規制(EU)2024/573による規制禁止の迫りにより、研究・調達予算が真空および固体誘電体技術へと振り向けられています。同時に、北米の電力事業者はNERCのSAIDI目標達成に向けてIEC 61850準拠の二次変電所を導入し、アジア太平洋の大都市は地表スペースの確保と暴風雨による障害低減のためにフィーダーを地中化しています。エンドユーザーの行動もこうした変化を反映しており、配電事業者は老朽化した設備を更新してネットワークを強化し、再生可能エネルギー開発者は太陽光・風力発電所向けに中圧コレクターループを指定し、ハイパースケールデータセンターの所有者は99.995%の稼働率を要求しています。競争の激しさは中程度であり、上位5社が2025年の世界収益の約55%を占めていますが、中国の新興企業による現地生産が価格感応度の高い地域でマージンを圧迫しています。

主要レポートのポイント

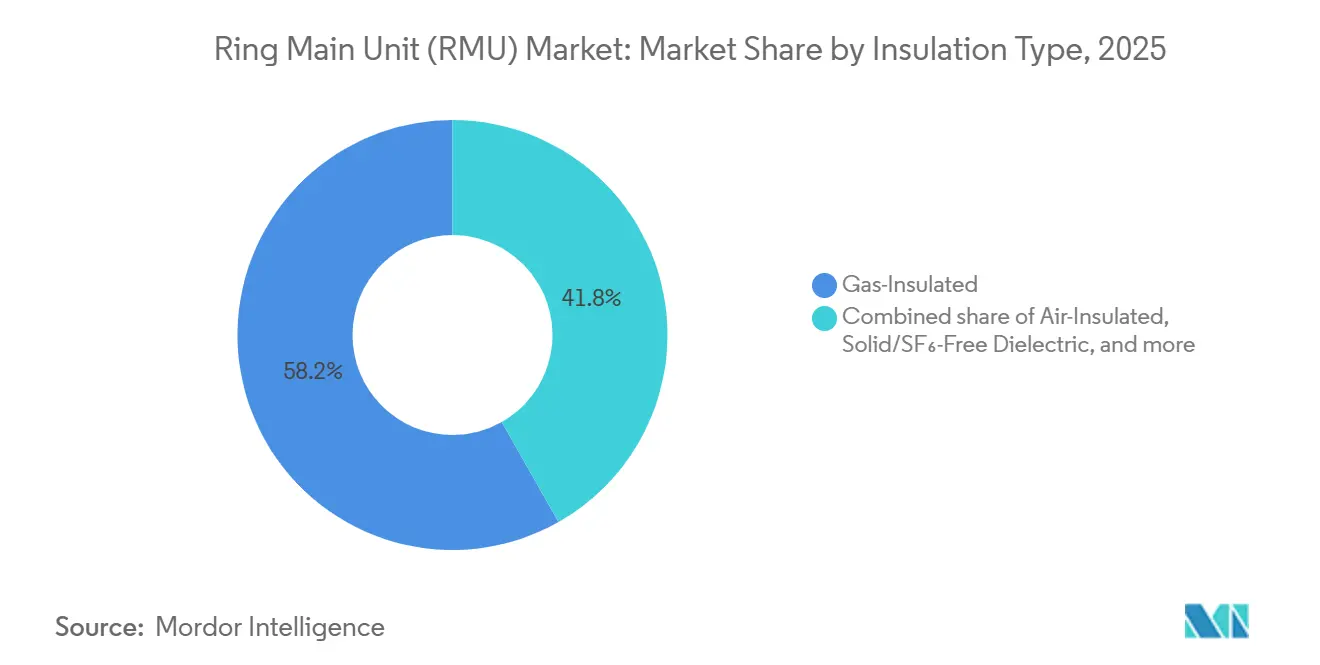

- 絶縁タイプ別では、ガス絶縁構成が2025年収益の58.2%を占め、固体およびSF₆フリーバリアントは2031年までCAGR 9.5%で拡大する見込みです。

- 設置方法別では、屋外ユニットが2025年に57.5%のシェアを保持し、屋内設計は2031年まで8.4%の複利成長率で拡大すると予測されています。

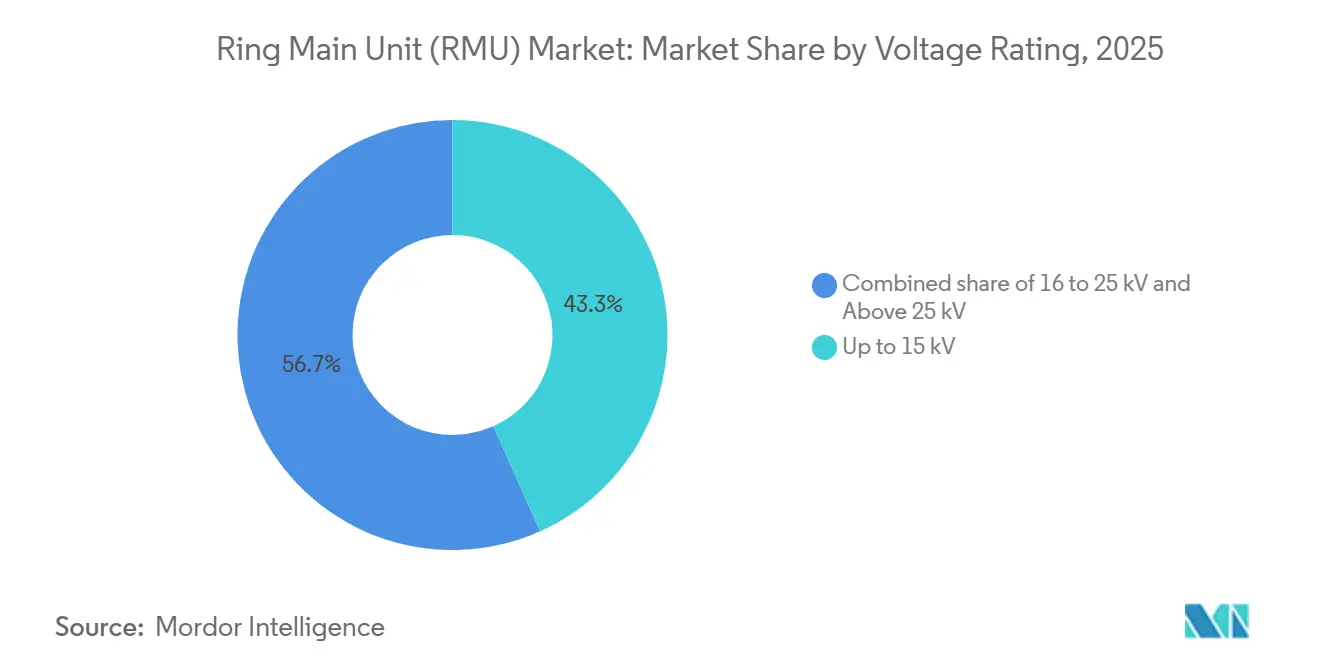

- 電圧定格別では、15 kV以下のセグメントが2025年需要の43.3%を占めましたが、25 kV超クラスは2031年まで7.7%で成長する見込みです。

- 自動化レベル別では、従来型の手動操作RMUが2025年出荷量の77.7%を占めましたが、スマートおよび電動バリアントは2031年までCAGR 9.0%を記録する見通しです。

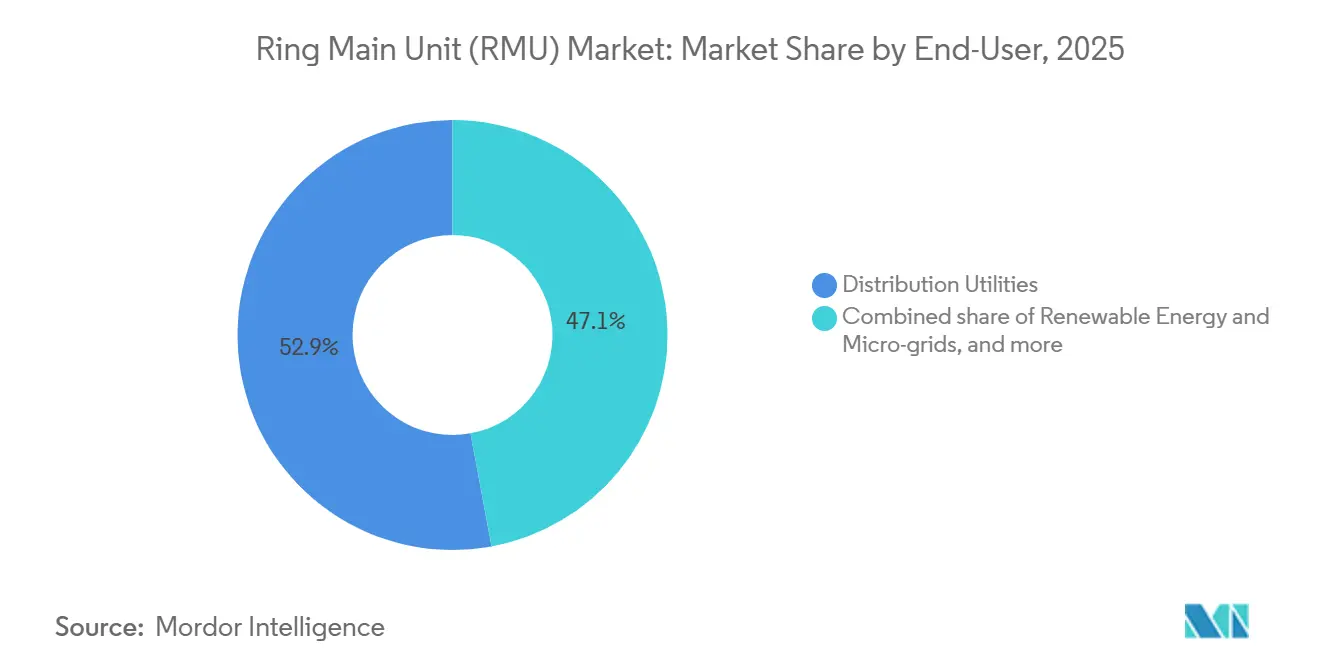

- エンドユーザー別では、配電事業者が2025年収益の52.9%を占め、再生可能エネルギーおよびマイクログリッドがCAGR 8.8%で最も急成長するセグメントとなっています。

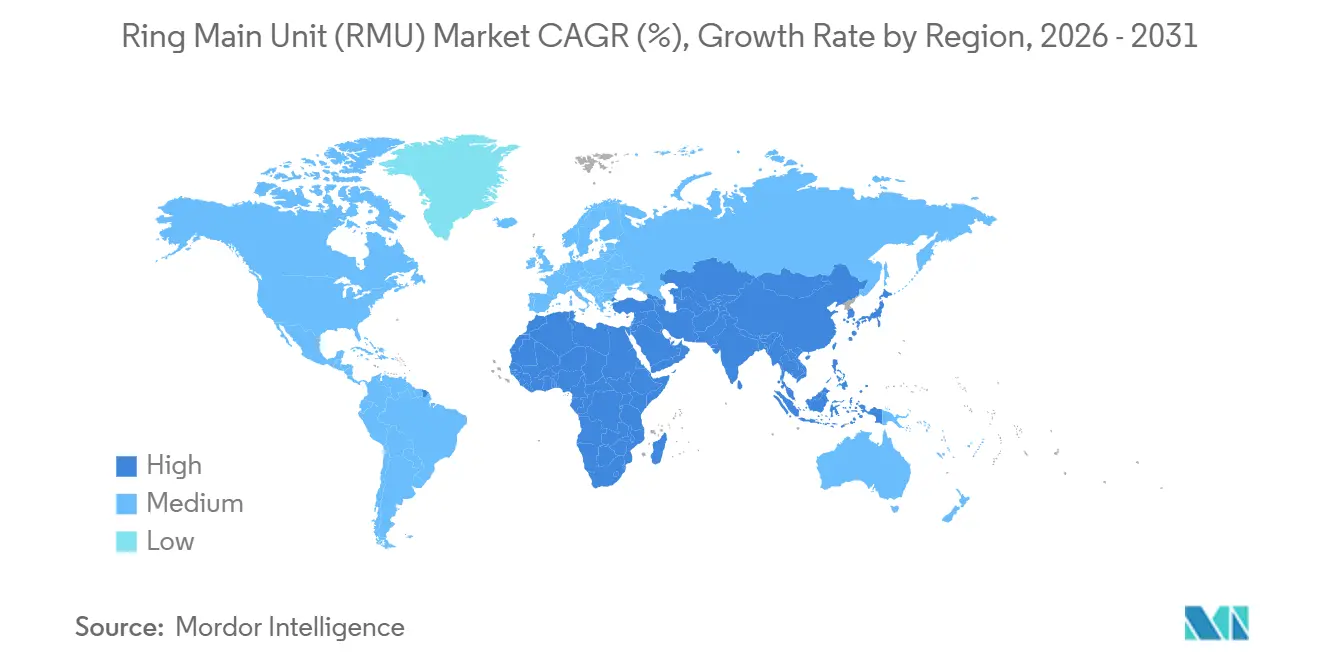

- 地域別では、アジア太平洋が2025年売上の43.2%をリードし、2031年までCAGR 8.4%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリング・メイン・ユニット(RMU)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| SF₆フリー RMU導入、EU Fガス段階的廃止により加速 | 1.8% | 欧州、 北米、アジア太平洋(日本、韓国) | 中期 (2〜4年) |

| アジア大都市における 都市地下配電の更新 | 1.5% | アジア太平洋 中核(中国、インド、ASEAN)、中東への波及 | 長期 (4年以上) |

| 北米電力事業者による グリッド自動化投資 | 1.2% | 北米、 欧州 | 中期 (2〜4年) |

| 再生可能エネルギー発電所における 中圧コレクター回路 | 1.0% | 世界全体、 アジア太平洋・欧州・北米に集中 | 長期 (4年以上) |

| GCC諸国における サブ送電改修プログラム | 0.7% | 中東 (UAE、サウジアラビア、カタール、クウェート) | 短期 (2年以下) |

| ハイパースケールデータセンターからの 高信頼性需要 | 0.6% | 北米、 欧州、アジア太平洋(シンガポール、香港) | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

EU Fガス段階的廃止によるSF₆フリーRMU導入の加速

規制(EU)2024/573は、2026年1月から24 kVまでのSF₆絶縁開閉装置を禁止し、2030年1月までに52 kVまで拡大することで、電力事業者に真空遮断器および固体誘電体への移行を強制しています。[1]欧州委員会、「規制(EU)2024/573」、europa.eu ABBやEatonなどのサプライヤーは、フッ素化ガスを排除しながら25 kAの短絡定格を再現するSF₆フリーRMUをすでに商業化しています。残留SF₆機器を取り扱う技術者の認証コストも規制2025/627のもとで上昇しており、設備の更新を加速させています。大西洋の対岸では、Pacific Gas & Electricが将来のEPA規制を見越して、2024年以降に設置するすべての二次変電所に真空技術を指定しています。新たに改訂されたIEC 62271シリーズの試験は、新興の誘電体混合全体にわたる相互運用性を保証し、導入リスクをさらに低減しています。

アジア大都市における都市地下配電の更新

中国国家電網公司は年間5,200億人民元(730億米ドル)を北京、上海、深圳、広州における10 kVフィーダーの地中化に充て、景観の改善と暴風雨被害の軽減を図っています。[2]中国国家電網公司、「年次投資計画」、sgcc.com.cn インドの改革配電セクタースキームは、デリー、ムンバイ、バンガロールにおける同様のリングメイントポロジーに向けて2027年までに3兆インドルピー(360億米ドル)を配分しています。シンガポールが100%地中配電を義務付けるなか、ASEANの電力事業者もこのトレンドに追随しています。コンパクトな屋内RMUは屋外エンクロージャーと比べて設置面積を40〜60%削減でき、高層開発の地下室への設置に適しています。香港や東京では地価が1平方メートルあたり1万米ドルに達するため、開閉装置の単価が高くても地下設置が財務的に合理的となっています。

北米電力事業者によるグリッド自動化投資

米国エネルギー省のグリッド近代化イニシアティブは年間35億米ドルを投資してセンサーを組み込み配電機器を自動化し、2030年までにSAIDIを100分以下にすることを目標としています。[3]米国エネルギー省、「グリッド近代化イニシアティブ」、energy.gov 電力事業者はIEC 61850対応RMUを設置して数秒以内に障害を切り離し、現地対応費用を大幅に削減しています。National Gridの2024年申請では、デジタルリングメイン改修に4,770万米ドルが充当されました。Schneider ElectricのEcoStruxureアナリティクスは絶縁劣化を最大18ヶ月前に予測し、Duke Energyのパイロットサイトでは計画外停電を35%削減しました。NERC CIP標準は現在、IPに接続されたすべてのRMUにサイバーセキュリティモジュールを義務付けており、1ユニットあたり5,000〜10,000米ドルが追加されます。

再生可能エネルギー発電所における中圧コレクター回路

100 MWの太陽光発電所では通常、インバーターを切替可能なブロックに分割するために10〜15台のRMUが必要であり、運用・保守の柔軟性が向上します。IEEE 1547-2018のライドスルー規則により、サプライヤーは3サイクル以内に動作する高速遮断真空遮断器の統合を求められています。洋上風力はIP67定格エンクロージャーを必要とし、Siemens Gamesaは33 kVコレクターハブに海洋グレードRMUを指定しています。蓄電池は双方向潮流を追加するため、四象限スイッチングロジックが必須となり、NRELの研究ではリングメイントポロジーが放射状方式と比較してバランス・オブ・システムコストを8〜12%低減することが示されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サブサハラアフリカにおける 高い設備投資と限られた現地組立 | -0.9% | サブサハラアフリカ (ナイジェリア、ケニア、ガーナ、タンザニア) | 長期 (4年以上) |

| 電力事業者にとっての SF₆段階的廃止移行コストの不確実性 | -0.6% | 欧州、 北米 | 短期 (2年以下) |

| 南米における 電力事業者の型式承認サイクルの長期化 | -0.5% | 南米 (ブラジル、アルゼンチン、コロンビア) | 中期 (2〜4年) |

| 真空遮断器および 半導体の供給変動 | -0.4% | 世界全体 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

サブサハラアフリカにおける高い設備投資と限られた現地組立

電化率は48%にとどまり、電力事業者は配電よりも発電を優先しているため、RMU導入は1ユニットあたり15,000〜50,000米ドルという単価(柱上機器の5,000〜10,000米ドルと比較)によって抑制されています。[4]世界銀行、「SDG 7の追跡」、worldbank.org 開閉装置の90%が輸入品であり、2024年のナイジェリアのナイラ40%切り下げのような通貨変動にプロジェクトがさらされています。現地組立は萌芽段階にあり、南アフリカとケニアにはSchneider ElectricとABBの施設がわずかに存在するのみです。技能不足により試運転が6〜12ヶ月延長され、投資家の信頼が損なわれています。

SF₆段階的廃止移行コストの不確実性

真空および固体誘電体RMUは購入価格が15〜20%高いため、ビジネスケースは炭素価格と廃棄費用に関する前提に依存しています。規制2024/573は2035年までSF₆のメンテナンスを認めており、事業者は設備を使い続けて資本支出を先送りできます。米国の電力事業者の決定は州の規制委員会に委ねられており、まだら模様の導入を招いています。カリフォルニア州の電力会社は自主的な削減目標を誓約した一方、南東部の協同組合は依然としてガス絶縁設計を調達しています。2022年から2024年の間にわずか12%しか拡大しなかった真空遮断器の生産能力の制約が、プレミアムを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

絶縁タイプ別:真空技術が誘電体の構成を再編

ガス絶縁ユニットは2025年収益の58.2%を占めました。しかし、固体およびSF₆フリー設計はCAGR 9.5%で進展し、2028年までにガス絶縁のシェアを50%以下に押し下げる見込みです。EatonのXiriaは、ガスユニットより20%小さいフットプリントで630 Aの連続電流と25 kAの短絡を実現しており、地下室スペースが固定されている場所で支持されています。電力事業者は真空診断のために保守クルー1組あたり10,000〜20,000米ドルの再教育コストに直面しています。固体誘電体のリング・メイン・ユニット市場シェアは、2025年の18%から2031年には35%に達すると予測されています。

ガス絶縁の既存優位性は40 kAまでの高障害電流ネットワークで依然として強固ですが、カリフォルニア州と日本における自主的なSF₆禁止は世界的な転換を示しています。空気絶縁RMUは20 kA以下の無塵農村ネットワークで活躍し、油絶縁バリアントは陳腐化に向かっています。欧州の多くの入札で現在義務付けられているライフサイクル炭素開示が、この移行を加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置方法別:スペース経済性が屋内構成を後押し

屋外RMUは2025年売上の57.5%を生み出しましたが、屋内設置は密集都市における不動産プレミアムに支えられ、2031年まで8.4%で複利成長する見込みです。土地取得、フェンス設置、景観対策を含めると、屋内オプションが屋外の総設置コストを下回ることも多くあります。シンガポールではすでに屋内普及率が90%を超えています。一方、GCCでは換気と土地の利用可能性がスペース制約を上回るため、屋外機器のリング・メイン・ユニット市場規模は依然として大きくなっています。

Schneiderのシリーズ(フィーダーベイあたり0.8平方メートル)は、コンパクトな屋内機器が土木工事の拡張なしに改修を可能にする好例です。屋外バリアントには太陽放射、砂塵、地震リスクにさらされるIEEE C37.20.7環境試験により5,000〜10,000米ドルの認証費用が追加されます。都市条例が目に見える機器を禁止するにつれ、欧州、日本、韓国の電力事業者は屋内へと移行しています。

電圧定格別:サブ送電が高電圧セグメントを押し上げ

15 kV以下クラスは住宅用フィーダーに支えられ、2025年需要の43.3%を占めました。しかし、25 kV超ユニットは、都市や重工業が銅の使用量削減と電圧降下改善のために33〜40.5 kVループへ移行するにつれ、CAGR 7.7%を記録する見込みです。100 MWのデータセンターキャンパスでは、24 kVで15〜20台必要なのに対し、40.5 kVでは8〜10台のRMUで済み、設置コストを12〜15%削減できます。

鉱山コンベヤ、アーク炉、大型プロジェクトの用途では短絡電流が31.5 kAに達するため、IEC 62271-100に準拠した真空遮断器が主流となっています。GCC諸国とオーストラリアはすでにサブ送電リングに36 kV定格を指定しており、欧州の電力事業者は40.5 kV都市フィーダーのパイロット試験を開始しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自動化レベル別:デジタル統合がスマート導入を加速

従来型ユニットは主に新興市場において2025年設置数の77.7%を占めています。しかし、スマートおよび電動RMUは年率9.0%で成長する見込みです。NERC CIPが義務付けるサイバーセキュリティモジュールは1ユニットあたり5,000〜10,000米ドルのコストがかかりますが、遠隔セグメンテーションを可能にすることで停電復旧時間を40%短縮します。スマートバリアントのリング・メイン・ユニット市場規模は2031年までに19億米ドルに達すると予測されています。

ABBのAbilityとSiemensのSICAMスイートはリアルタイムデータを資産管理ダッシュボードに連携し、保守サイクルを10〜15%延長します。アジア太平洋では手動切替の労働コストが依然として安価なため、スマート普及率は10〜15%にとどまっていますが、規制当局は自動化に報いる成果連動型インセンティブへの移行を進めています。

エンドユーザー別:再生可能エネルギーが需要パターンを再編

配電事業者は2025年収益の52.9%を占めていますが、再生可能エネルギーとマイクログリッドはCAGR 8.8%で最も急速に成長しています。100 MWの太陽光発電所では通常10〜15台のRMUをコレクターの分割に使用し、洋上風力はIP67の耐久性を必要とし、コストが30〜40%増加します。再生可能エネルギー発電所向けのリング・メイン・ユニット市場規模は2031年までに7億米ドルを超えると見込まれています。

鉄鋼・セメントなどの産業ユーザーは高障害電流に対応するため31.5 kA定格の36 kV RMUを統合しています。商業施設は美観と不動産上の理由から屋内機器を選択しており、SchneiderのSM6はシンガポールのショッピングモールや欧州の中央ビジネス地区で普及しています。IEEE 1547-2018は中圧ライドスルーを完全に組み込み、すべての再生可能エネルギー分野にわたってコンポーネント仕様を厳格化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年収益の43.2%を生み出し、中国の年間5,200億人民元(730億米ドル)のグリッド予算とインドの3兆インドルピー(360億米ドル)の近代化スキームに支えられてCAGR 8.4%を維持する見込みです。同地域における固体およびSF₆フリーの導入は2028年までに売上の25%に達すると予測されています。日本と韓国は経済産業省のフッ素化ガス代替に関するガイドラインに沿ってスマートRMUで変電所を改修しています。第2位の市場である欧州は、2026年および2030年のSF₆禁止により加速しています。ドイツ、フランス、スペイン、北欧諸国ではすでにSF₆フリー製品が2025年の新規設置の40%を占めています。英国のOfgemのRIIO-ED2は支出を停電ペナルティに連動させており、デジタルRMUの普及を促進しています。

北米は年間35億米ドルのエネルギー省資金の恩恵を受けていますが、州規制により断片化が続いています。メキシコのCFEは2024年に都市部のリングメイン更新に800億メキシコペソ(47億米ドル)を支出する予定です。南米は12〜18ヶ月の認証遅延に悩まされており、ガス絶縁の優位性が維持されています。しかし、ブラジルのリング・メイン・ユニット市場は、ANEELが2024〜2025年の配電に200億レアル(40億米ドル)を投入するにつれて回復する見込みです。中東は大規模投資を行っており、DEWAが860億ディルハム(234億米ドル)を配分し、SECがギガプロジェクトに適した33〜36 kVループに年間500億サウジアラビアリヤル(133億米ドル)を支出しています。サブサハラアフリカは高い設備投資と通貨変動により依然として制約を受けています。しかし、CHINTとTGOODによる現地組立の取り組みと国際金融公社が支援する電化資金により、コスト曲線が低下すれば潜在需要が解放される可能性があります。

競争環境

ABB、Schneider Electric、Siemens、Eaton、Larsen & Tourboの5社が2025年の世界収益の約55%を占めています。ABBはSafeRing真空固体プラットフォームを24 kVまで展開し、EatonのXiriaは20%小さいフットプリントを提供しています。SchneiderのEcoStruxureアナリティクスはDuke Energyのパイロットで計画外停電を35%削減しました。中国の新興企業であるCHINT、TGOOD、Shanghai Electricは現地組立を活用し、新興地域で競合他社より20〜30%安い価格でシェアを拡大しています。

Alfanarはビジョン2030の現地調達規則を活用してサウジアラビアのターンキー契約を獲得し、60%の国産部品でRMUを組み立てています。Hyundai Electricは2023年に3兆2,000億韓国ウォン(24億米ドル)の収益を活用して中東のサブ送電分野に進出しました。特許出願は真空遮断器の冶金と固体誘電体配合に集中しており、価格よりも信頼性を巡る競争を示しています。

リング・メイン・ユニット(RMU)産業リーダー

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Lucy Electric Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ノイダは改革配電セクタースキーム(RDSS)のもとでネットワーク信頼性を向上させるためにRMUの設置を完了しました。L&Tは同スキームのもとで将来の変電所に関する計画を調査しました。

- 2025年6月:Alliander N.V.は、リング・メイン・ユニット(RMU)に関する最終市場協議(RFI)を通じて入札文書に関するサプライヤーの意見を求めました。この動きは、オランダへの供給を対象とした2025年末または2026年初頭に予定される正式な欧州入札に先行するものです。

- 2025年2月:グリッドの近代化に向けた取り組みとして、RMC Switchgears Ltd.がグジャラート州で1億805万インドルピーの注目すべき受注を獲得しました。政府のRDSSスキームのもとMGVCLを通じて発注されたこの受注は、電力配電インフラの整備を重視しており、11 kV地中(UG)ケーブルとリング・メイン・ユニット(RMU)システムに焦点を当てています。

- 2024年11月:ケーララ州電力委員会(KSEB)は、入札参照番号TDT/09/2024-25のもと、11 kV、630 Aのリング・メイン・ユニット(RMU)2台の入札を発行しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

Mordor Intelligenceは、リング・メイン・ユニット(RMU)市場を、2本の引込フィーダーと1本の引出フィーダーが共通バスを通じて接続され、安全で中断のない配電のためにリングまたは放射状運転を可能にする、工場組立済みの中圧開閉装置アセンブリ(36 kVまで)のすべてとして定義しています。集計対象には、電力事業者、再生可能エネルギー、産業、インフラプロジェクトに新規機器として供給されるガス、空気、油、固体誘電体絶縁RMUが含まれます。

調査範囲の除外事項:改修された開閉装置パネル、スペアパーツのみとして販売されるリング・メイン・ユニット、またはアフターセールスサービス収益は含まれません。

セグメンテーションの概要

- 絶縁タイプ別

- ガス絶縁

- 空気絶縁

- 油絶縁

- 固体/SF₆フリー誘電体

- 設置方法別

- 屋外

- 屋内

- 電圧定格別

- 15 kV以下

- 16〜25 kV

- 25 kV超(36/40.5 kVを含む)

- 自動化レベル別

- 従来型

- スマート/電動/デジタルRMU

- エンドユーザー別

- 配電事業者

- 産業施設

- 商業・住宅インフラ

- 再生可能エネルギーおよびマイクログリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋の配電事業者エンジニア、欧州の再生可能エネルギー発電所EPC企業、北米の開閉装置販売業者へのインタビューと簡易調査によりデスクインサイトを補完しました。これらの対話により、典型的なフィーダー定格の検証、SF₆フリー誘電体への移行の明確化、地域価格曲線の精緻化が可能となりました。

デスク調査

デスク調査は、設置済みネットワーク規模と支出を固定する公開データセットから始まります。具体的には、国際エネルギー機関の電力統計、世界銀行のインフラ設備投資表、国際エネルギー機関・国際再生可能エネルギー機関の再生可能エネルギー追加量、欧州委員会のFガス規制タイムライン、コンパクト開閉装置の安全性に関するIEEE論文などです。主要な開閉装置メーカーの年次報告書と10-K書類は、出荷構成と平均販売価格のトレンドの追跡に役立てています。

D&B Hooversの販売分析、Dow Jones Factiva のニュースアーカイブ、Questelの特許件数などの有料リソースにより競争の激しさを測定し、Tenders Infoを通じて収集した電力グリッド入札は今後の需要の空白を浮き彫りにしています。このリストはあくまで例示であり、多くのオープンおよび有料ソースが証拠プールに貢献しています。

市場規模の算定と予測

中圧線路キロメートルの追加、再生可能エネルギー容量パイプライン、都市建築物の完成数を起点とするトップダウン需要プールを構築し、キロメートルあたりRMU数およびMWあたりRMU数のベンチマーク比率を用いてフィーダー数に換算しています。選択的なボトムアップ相互確認、サプライヤー出荷集計、サンプリングした平均販売価格×数量により差異を検出して合計を調整しています。主要な入力変数には、平均フィーダー長、新規変電所における再生可能エネルギーの割合、SF₆フリー設計による平均販売価格の低下、計画されたスマートグリッド自動化支出、地域通貨の変動が含まれます。シナリオ分析を伴う多変量回帰によりこれらの促進要因を2030年まで予測し、専門家パネルが確認するベースラインCAGRを算出しています。

データ検証と更新サイクル

Mordorのアナリストは輸入データ、業界紙の設置集計、企業ガイダンスに対して分散スクリーニングを実施しています。外れ値は承認前に二次レビューを経ます。モデルは年次で更新し、重要な政策または技術的事象が発生した場合には中間更新を発行します。最終的な妥当性確認はすべてのクライアント納品直前に実施されます。

Mordorのリング・メイン・ユニットベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる調査範囲、価格前提、更新頻度を選択するため、しばしば異なります。以下では、そのような選択が見出し数値をどのように変化させるかを概説します。

主要な差異の要因には、屋内ユニットが集計されているか、平均販売価格のデフレート方法、ハイブリッド開閉装置やサービス契約が合計に含まれているかどうかが挙げられます。Mordorは新規RMUハードウェアのみを報告し、モデルを12ヶ月ごとに更新することで乖離を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な差異の要因 |

|---|---|---|

| 28億5,000万米ドル(2025年) | ||

| 32億米ドル(2024年) | グローバルコンサルタントA | 準都市部の中圧開閉装置とバンドルされた保守契約を含む |

| 25億米ドル(2024年) | 産業誌B | 屋内RMUと固体誘電体製品を除外 |

| 21億米ドル(2024年) | 市場観測者C | 積極的な平均販売価格圧縮と単一経済シナリオを使用 |

この比較は、調査範囲の拡大または過度に狭い対象範囲を除外すると、数値が当社のバランスの取れた中間点に収束することを示しています。この規律ある透明性のあるアプローチこそが、意思決定者がグリッド近代化投資を計画する際にMordorのベースラインを信頼する理由です。

レポートで回答される主要な質問

リング・メイン・ユニット市場の現在の規模と予想成長率は?

リング・メイン・ユニット市場規模は2026年に30億8,000万米ドルであり、CAGR 6.72%で成長して2031年までに42億6,000万米ドルに達すると予測されています。

最も急速にシェアを拡大している誘電体技術はどれですか?

固体およびその他のSF₆フリー設計は、欧州のFガス禁止と北米の自主的な導入により、CAGR 9.5%で拡大すると予測されています。

屋内RMUが屋外ユニットより急速に成長している理由は何ですか?

都市の地価と地中化義務が電力事業者にコンパクトな屋内RMUの選択を促しており、2031年まで年率8.4%で成長すると見込まれています。

再生可能エネルギーはRMU需要にどのような影響を与えていますか?

大規模太陽光、風力、蓄電池発電所は中圧コレクター回路を必要とし、このエンドユーザーセグメントはCAGR 8.8%で最も急速に成長しています。

将来のRMU設置をリードする地域はどこですか?

アジア太平洋が2025年収益の43.2%をリードし、中国とインドのグリッド近代化予算に支えられて最高の地域CAGR 8.4%を維持しています。

現在の主要なRMUサプライヤーはどこですか?

ABB、Schneider Electric、Siemens、Eaton、Larsen & Tourboが世界収益の約55%を占め、CHINTとTGOODが新興市場で台頭しています。

最終更新日: