プレミアムオートバイヘルメット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレミアムオートバイヘルメット市場分析

プレミアムオートバイヘルメット市場規模は、2025年の9億7,000万米ドルから2026年には10億2,000万米ドルへと成長し、2026年から2031年にかけて5.45%のCAGRで2031年までに13億3,000万米ドルに達すると予測されています。規制の強化、素材科学の急速な進歩、エレクトロニクスの統合により製品サイクルが短縮される一方、高マージンのニッチ市場が開拓されています。欧州におけるECE 22.06の施行およびサーキットレース向けの公認規則により、旧来の在庫が排除され、新たな設備投資が促進されています。カーボンファイバーシェルは重量を最大30%削減し、快適性の閾値を超えることなくBluetoothおよびヘッドアップディスプレイの搭載を可能にしました。可処分所得の増加と保険割引が認定ギアを奨励するアジア太平洋地域での需要が加速しています。ブランドは垂直統合型の生産体制とニアショア施設により、輸送コストの変動に対するバッファーを確保しながらシェアを守っています。機関投資家の信頼も顕在化しており、Liberty MediaによるMotoGPの45億米ドルの買収は、観客をプレミアムギアの顧客へと転換するコンテンツとコマースの連携を強化しています[1]BUSINESS WIRE、「Liberty Media CorporationがMotoGP™の買収を完了」、Liberty Media Corporation、libertymedia.com。

レポートの主要ポイント

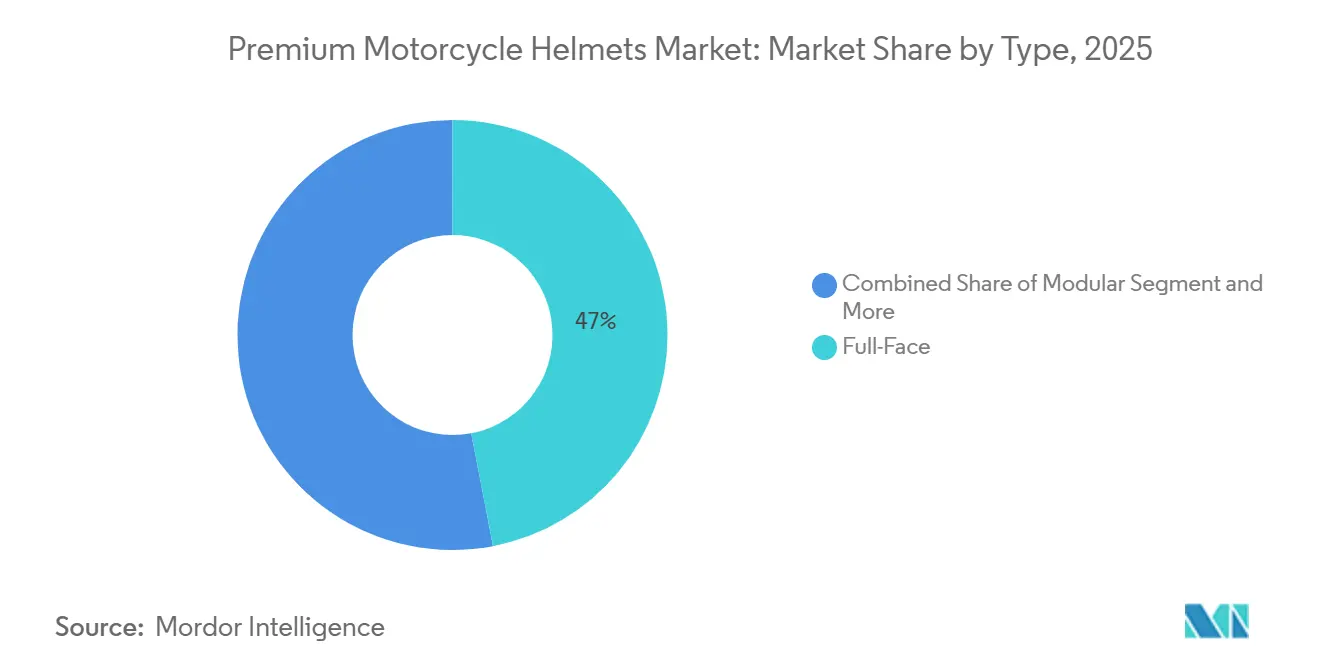

- ヘルメットタイプ別では、フルフェイスが2025年の売上シェアの46.98%を占め、アドベンチャー・デュアルスポーツタイプは2031年にかけて7.83%のCAGRで最も速く成長すると予測されています。

- 素材タイプ別では、ファイバーグラスが2025年のプレミアムオートバイヘルメット市場規模の34.72%を占めてトップとなり、カーボンファイバーは2031年にかけて5.98%のCAGRで拡大すると予測されています。

- 用途別では、ストリートライディング用ヘルメットが2025年に57.83%のシェアを保持し、トラックレーシングモデルは2031年にかけて6.78%のCAGRで最も速く成長しています。

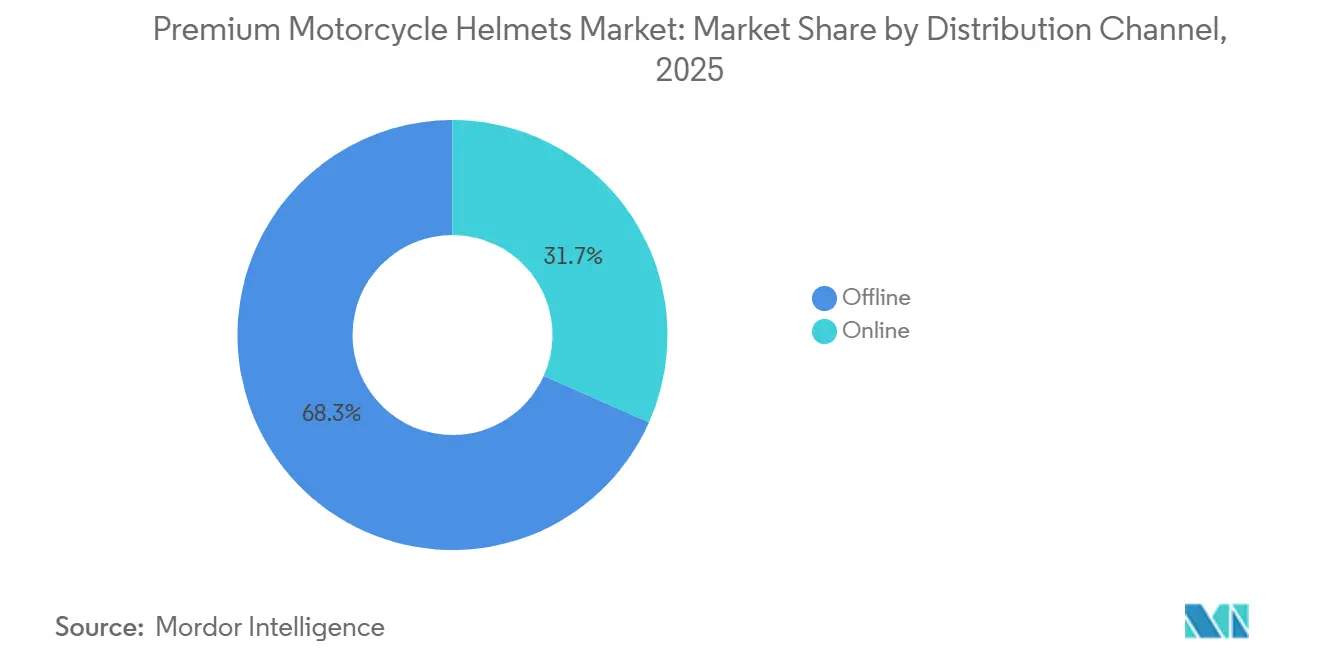

- 流通チャネル別では、オフラインネットワークが2025年の規模の68.34%を占め、オンライン販売は予測期間(2026年~2031年)にわたって6.51%のCAGRで拡大すると見込まれています。

- エンドユーザー別では、通勤者が2025年のプレミアムオートバイヘルメット市場規模の62.25%を占めて優位を保ち、レーサーおよびトラックデイライダーは2031年にかけて最高の6.86%のCAGRを記録すると予測されています。

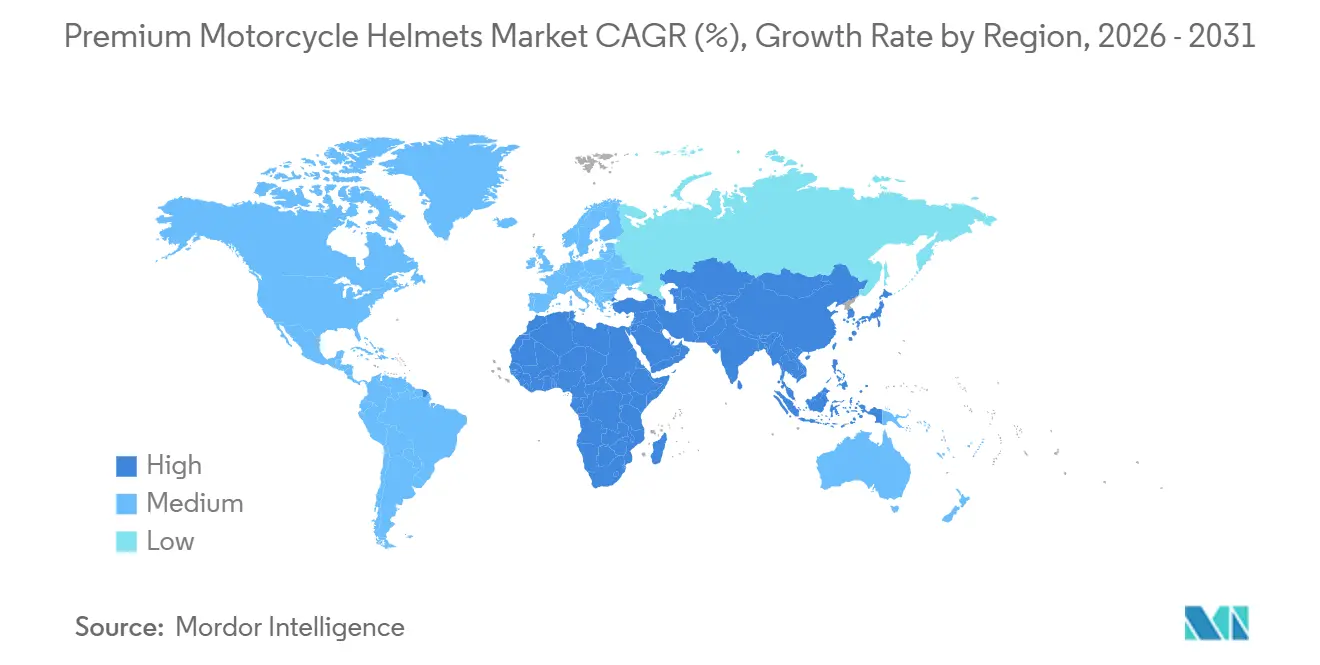

- 地域別では、アジア太平洋が2025年の市場シェアの38.81%を占め、2031年にかけて6.49%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプレミアムオートバイヘルメット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な安全規制 | +1.8% | 欧州、北米、インドで早期施行されたグローバル規制 | 中期(2~4年) |

| 技術統合 | +1.3% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2~4年) |

| 可処分所得の増加とスーパーバイクの普及 | +1.1% | アジア太平洋が中心で、中東および南米への波及効果あり | 長期(4年以上) |

| 軽量カーボンファイバー複合材 | +0.9% | 欧州および北米のプレミアムセグメントに集中したグローバル規模 | 長期(4年以上) |

| 保険連動テレマティクス割引 | +0.5% | 北米、欧州、南アフリカのパイロットプログラム | 長期(4年以上) |

| プレミアムヘルメット製造のニアショアリング | +0.4% | 北米および欧州、アジアからの選択的リショアリングを含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル安全規制

ECE 22.06の新しい試験マトリクスでは、より高い速度での斜め衝撃試験と2倍の打撃ポイント数が要求されており、旧来の金型が陳腐化し、複数地域の試験機関が研究開発を前倒しで実施することを余儀なくされています。2026年1月に発効するサーキットレース公認規格(FRHPhe-02)は回転加速度を制限しており、ブランドはトラック用とストリート用に別々のシェルを設計することを強いられています[2]「さらに多くのヘルメット - FRHPhe-02に基づくFIM公認」、FIM、fim-moto.com。インドの熱帯気候向け換気規則はさらに形状を地域化し、Snell M2025Rはプロフットボールで使用される脳震盪閾値にヘルメット指標を合わせています。累積的な要件により認証コストは増加しますが、既存企業に有利な持続的な参入障壁が生まれます。

技術統合(Bluetooth、HUD)

Bluetoothインターコムとヘッドアップディスプレイは、かさばるアフターマーケットキットから、50グラム未満の重量増加で済む完全埋め込み型モジュールへと移行しました。2025年のSchuberth C5の生産ラインでは、CardoのSC-EDGEユニットがシェル内に統合され、風切り音が4dB低減され、以前はプレミアム購入者を敬遠させていた露出したブラケットが排除されています。コンポーネントのコモディティ化により接続性プレミアムが圧縮され、マスマーケットブランドが基本的な通信機能を標準化できる一方、超プレミアムブランドはアナログポジショニングを維持しています。アーリーアダプターがハロー需要を生み出していますが、広範な普及は電子機器が衝撃耐性を損なわないという保証にかかっています。

可処分所得の増加とスーパーバイクの普及

アジア太平洋全域での中産階級の拡大により、安全ギアは法的義務ではなくステータスシンボルとして再定義されています。150cc超のオートバイが地域の二輪車販売のほぼ4分の1を占めるようになり、300米ドル以上のプレミアムフルフェイスおよびモジュラーモデルへの追い風となっています。西アジアにおける配達用バイクのフリート成長と南米で盛んになりつつあるアドベンチャーツーリング文化が、認定ヘルメットの対象市場をさらに拡大しています。

軽量カーボンファイバー複合材へのシフト

熱可塑性含浸カーボンテープは、より厳格なECE 22.06の閾値内に収まりながら最大30%の重量削減を実現します。シングルステップ射出マトリクスにより、カーボン、アラミド、ファイバーグラスを2日間の積層サイクルではなく6時間で接合でき、スクラップを削減し素材の組み合わせを広げています。1カ国が電池グレードのグラファイトの95%を管理しており、輸出規制が2024年に45%の価格変動を引き起こし、中間層のマージンを圧迫しているため、供給リスクは依然として存在します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い小売価格 | -0.8% | アジア太平洋、南米、アフリカ | 短期(2年以内) |

| 模倣品 | -0.6% | アジア太平洋、中東、アフリカ | 中期(2~4年) |

| 電子機器の陳腐化と電子廃棄物リスク | -0.4% | 欧州および北米に集中したグローバル規模 | 長期(4年以上) |

| サプライチェーンの不安定性 | -0.3% | 欧州および北米に深刻な影響を与えるグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興市場における高い小売価格

多くの低所得地域では、ECE準拠の正規ヘルメットの小売価格が80~150米ドルであるのに対し、非認定の類似品は15米ドル未満で入手できます。高排気量バイクアクセサリーへの28%の物品・サービス税などの税制が、購入可能性のギャップを広げています。国内メーカーは安全性とコストを両立させるために中価格帯を拡大していますが、通貨安と輸入関税により購買はポリカーボネートシェルに偏り続けています。

模倣プレミアムヘルメット

偽造認証ラベルや海賊版グラフィックスはブランドエクイティを損ない、ライダーをより高い負傷リスクにさらします。取り締まりが強化されており、複数の機関が路上での取り締まりを実施し、模倣品在庫を押収し、刑事罰を科しています。ブランドはNFC対応の真正性タグとブロックチェーン記録で対応していますが、普及は消費者のスマートフォンへのアクセスに依存しています。取り締まりコストの増加は間接的に小売価格を引き上げ、正規品の入手可能性を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ヘルメットタイプ別:コストプレミアムにもかかわらずカーボンファイバーが台頭

2025年、フルフェイスモデルが販売の46.98%を占め、特にスポーツツーリングおよびトラック用途においてプレミアムオートバイヘルメット市場での優位性を確固たるものにしました。しかし、オフロードツーリズムとオーバーランディングが注目を集める中、アドベンチャーおよびデュアルスポーツヘルメットのデザインは7.83%のCAGRで急増する見込みです。2025年の新モデルはピークバイザー、ゴーグル互換性、取り外し可能なチンバーを特徴とし、強化された換気性と高速道路での空力性能のバランスを実現しています。ツーリングライダーは利便性からモジュラーフリップアップを好む傾向がありますが、従来のヒンジの重量増加を嫌い、より軽量なカーボンファイバー代替品を選ぶ人も増えています。

地域の好みが製品ラインナップに複雑さを加えています。北米はフルフェイスのスポーツシェルを強く好み、欧州はモジュラーとフルフェイスの両方で中間的な立場をとり、アジア太平洋の相当部分は通勤用にオープンフェイスヘルメットを好み続けています。この複雑さに対応するため、ブランドはストリートとトラックの両方の基準に対応する多用途シェルを開発することで革新を進めています。例えばSharkのAeronは、ECE 22.06とFIM 8859-2015の両方の基準に準拠しています。これにより、ディーラーはレーシング愛好家と日常の通勤者の両方にシームレスに対応できる単一のSKUを在庫として持つことができ、在庫管理を合理化し知覚価値を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材タイプ別:コストプレミアムにもかかわらずカーボンファイバーが台頭

ファイバーグラスがプレミアムオートバイヘルメット市場を支配し、2025年の売上の34.72%を占めました。しかし、カーボンファイバー製品は2031年にかけて5.98%のCAGRで成長すると予測されています。自動化ファイバー配置やハイブリッド積層などの技術進歩により、メーカーは厳格なECEとFIMの両方の衝撃試験を満たしながら1,200グラム未満のシェルを製造しています。HJCの2024年F100カーボンは700ユーロ(760米ドル)未満の価格設定で、労働コストの削減により健全なマージンを維持しながら競合フラッグシップモデルを戦略的に下回る価格を実現しています。熱可塑性およびABSシェルがエントリーレベルの価格帯を支配する一方、インドおよびインドネシアの消費者は12カ月にわたる分割払いプランに支えられ、複合材への顕著なシフトを見せています。

素材の選択は単なる安全性の考慮を超えて進化し、ブランドポジショニングの重要なツールとなっています。例えばプレミアムブランドは、800米ドルを超える価格を正当化するために手仕上げのカーボン織りを強調しています。対照的に、中間層ブランドはガラスとカーボンを巧みにブレンドし、知覚パフォーマンスを損なうことなく低価格帯に参入しています。ライナー技術も進歩しており、斜め衝撃エネルギーを約30%多く吸収するクランプルゾーンポリマーは150米ドルの追加コストがかかります。ただし、この価格帯は複数回の衝撃耐性の向上に対してより多くの投資を厭わない購入者がいるアドベンチャーヘルメットへの使用を制限しています。

用途別:新FIM規制によりトラックレーシングが加速

ストリートライディングが2025年の需要の57.83%を占めましたが、6.78%のCAGRで成長すると予測されるトラックレーシングカテゴリーにシェアを譲ることになります。アマチュアモータースポーツへの参加者増加とFRHPhe-02認証の義務化により、サーキット専用ヘルメットのプレミアムオートバイヘルメット市場規模が拡大しています。オフロードデザインはモトクロスに重要なピークバイザーと強化換気機能でニッチを維持していますが、オンロードセグメントへのクロスオーバーは限定的です。

クラブレーシングの成長により交換頻度が高まっています。ヘルメットは大きな衝撃を受けた後に廃棄しなければならないため、800~1,500米ドルという高い単価にもかかわらず数量が増加しています。ストリートモデルはコモディティ化しつつありますが、通勤が走行時間の大半を占める新興経済圏では依然として不可欠です。オフロードヘルメットは高速空力性能に不向きなデザイン特性に守られ、安定した需要を維持しています。

流通チャネル別:フィットに関する障壁によりオンライン成長が抑制

2025年、ブランドショールーム、オートバイディーラー、専門小売店などのオフライン店舗が総売上の68.34%を牽引しました。これらの従来型チャネルは、実際に体験できる機会とパーソナライズされた顧客サービスを提供できることから引き続き優位を保っています。しかし、ブランドが以前は中間業者の領域であった30~40%のマージンを取り込もうとする中、ダイレクト・トゥ・コンシューマープラットフォームは6.51%のCAGRで成長する見込みです。Rurocの急速な台頭はトレンドを示しています。若いライダーはビジュアルの差別化とオンラインでのピア評価を重視し、伝統的な職人技の語りを脇に置いています。ソーシャルメディアプラットフォームはこのシフトにおいて重要な役割を果たし、ブランドがターゲットオーディエンスと直接関わり、強力なオンラインコミュニティを構築することを可能にしています。

市場ではハイブリッドな購買経路の台頭が見られます。メーカーはオンラインで購入してから店舗でフィッティングを受けるという両方の長所を組み合わせたアプローチを採用しています。このアプローチはデジタルの利便性を高めるだけでなく、プロによるサイジングを確保し、返品送料コストを削減し、ディーラーとの関係を強化します。オンラインとオフラインのチャネルを統合することで、ブランドは運営効率を維持しながらより幅広い顧客の好みに対応できます。予測期間中、AIによる形状スキャンアプリは有望であり、対面での採寸の精度を提供できる可能性があります。ただし、広範な受け入れのためには、信頼とデータプライバシーに関する課題への対処が必要です。

エンドユーザー別:通勤者が優位、レーサーがプレミアムセグメントを牽引

2025年、通勤者が支出の62.25%を占め、人口密度の高いアジアの都市における日常交通手段としてのオートバイの重要性を示しました。これらのオートバイは7~10年の交換サイクルを持ち、低速での都市使用ではEPSライナーがほとんど損傷しません。この長い交換サイクルにより、通勤者は市場において安定した一貫したセグメントとなっています。一方、2031年にかけて6.86%で成長すると予測されるレーサーおよびトラックデイ愛好家は、3~5年ごとにヘルメットを交換します。彼らはFIMとECEの両方のスタンプを誇るカーボンファイバーシェルに800米ドル以上を投資することが多く、高性能と安全認定ギアへの好みを反映しています。

ブランドコラボレーションがレーサーの間でこの需要を増幅させています。一例として、Shoeiが支援した2024年のイニシアチブでは、トラックスクールの新入生にプレミアムヘルメットが提供されました。その見返りとして、これらの受講者はソーシャルメディアでギアを紹介し、ニッチ市場における露出とブランド認知度の力を示しました。このようなコラボレーションは販売を促進するだけでなく、パフォーマンス重視の消費者の間でブランドロイヤルティを強化します。一方、通勤者向けのブランドは100米ドル未満の中間価格帯の複合シェルを発売することで対応しています。この戦略は、確立されたブランドのプレミアム価格なしに強化された保護を求める向上心のある顧客を引き付け、価格に敏感な市場でのリーチを拡大することを目的としています。

地域分析

2025年、アジア太平洋地域が市場価値の38.81%を占め、6.49%のCAGRで成長すると予測されています。インドとインドネシアで給与が上昇するにつれ、スクーターから150cc超のオートバイへの顕著なシフトが見られます。このシフトにより、DOTとECEの両方の基準に準拠したヘルメットへの需要が高まっています。中国は世界最大のオートバイ生産国の地位を保っていますが、プレミアムヘルメットの装着率はグローバル平均を下回っています。この乖離は主に農村部でのヘルメット法の施行が一貫していないことによるものです。インドネシアのIMHAXなどのイベントは多くの来場者を集めますが、販売は主に150米ドル未満にとどまっています。これはプレミアムブランドが融資オプションや現地組立によって対処できる価格感度の課題を浮き彫りにしています。

北米は2031年まで3.02%のCAGRで成長すると予測されています。成長はLiberty MediaのMotoGPに関する戦略的な動きとMotoAmericaイベントへの参加者増加によって主に牽引されています。これらの要因がデュアル認定ヘルメットへの需要が高まるトラックデイ文化を育んでいます。世界的な販売台数の低下にもかかわらず、Shoeiの北米売上は2024年度に34.7%増加し、職人技の知覚に対する市場の評価を示しています。さらに、カナダが2024年にDOTに加えてECE 22.06基準を承認したことで、ブランドの選択肢が広がり、欧州メーカーのコンプライアンスコストが低下しました。

欧州は3.49%のCAGRの成長率が見込まれています。ECE 22.06基準の採用は、特に回転衝撃試験において競争条件を平準化し、プレミアムブランドと中間層ブランドのパフォーマンス格差を縮小しています。主要な日本メーカーは通貨変動を巧みに乗り越え、価格引き上げで数量減少に対抗しており、ブランドロイヤルティの強さを示しています。環境政策が注目を集める中、購買決定に影響を与えることが予想されます。これは特に、拡大生産者責任規制がヘルメットのリサイクル可能性を重視するようになるにつれて顕著です。現在、既存の回収イニシアチブは毎年廃棄される数百万個のうちごく一部しか管理していません。

規制環境

プレミアムオートバイ用ヘルメットは、製品設計、試験コスト、SKU戦略に影響を及ぼす強制規格と任意規格が混在する中で形作られている。欧州および多くの輸出市場では、国連規則第22号(ECE 22.06)が新設計における現行の基準であり、以前のECE 22.05方式と比較して、独立した第三者機関による試験と拡張された衝撃試験プロトコル(斜め衝撃を含む)が要求される。

米国では、DOT FMVSS第218号(49 CFR 571.218)が、メーカー自己認証モデルの下で依然として統治要件となっている。2025年5月30日、NHTSAはFMVSS 218を改正する2015年のNPRMを撤回し、これは強制的な第三者認証への即時の移行ではなく、規制の継続性を示すものである。カナダでも州ごとの適合バリエーションが存在し、2026年5月6日時点で、マニトバ州はFMVSS 218と国連規則第22号の両方を路上適合の有効な規格として明示的に認めており、国境を越えた流通における二重認証製品の位置付けを支えている。

バリューチェーン分析

バリューチェーンは、ガラス繊維、カーボンファイバーおよびアラミド強化材、ポリカーボネート原料、EPS衝撃吸収ライナー、シールド、コンフォートライナーといった原材料および中間材から始まる。プレミアム製品の生産は通常、自動化されたシェル成形工程(モールディング/レイアップ)と、仕上げ、塗装・グラフィック適用、組立といった手作業集約型の工程を組み合わせ、その後、仕向け市場の要件に合わせた認証試験——特にECE 22.06の第三者試験とFMVSS 218の自己認証との違い——を経る。

認証を経た後、ヘルメットはブランド直営チャネル、輸入業者、専門流通業者を通じて、オフラインの小売業者と拡大するダイレクト・トゥ・コンシューマーのeコマースへと流通する。フィッティングサービスと返品管理は、ブランドにとって重要な業務上の要所である。循環性と廃棄後の取扱いも付随活動として現れ始めている。2024年12月、Dainese Groupはボローニャ大学などのパートナーとともにLife Impactoプロジェクトを開始し、ヘルメットのリサイクルと回収プラスチック(ABS、EPS、PC)の再利用を行っている。これは、従来の原材料調達・製造と並行して、閉ループ型の投入材への動きを示している。

競合環境

プレミアムオートバイヘルメット市場は適度に分散した状態を維持しています。上位3ブランドが世界売上の4分の1未満を支配しており、地域専門業者やダイレクト・トゥ・コンシューマーの挑戦者に十分な余地を残しています。既存企業はパーソナライズされたフィッティングとアフターサービスを提供するディーラーネットワークを通じてマージンを守っており、このアプローチはShoeが出荷台数が減少する中でも2024年の売上成長を達成したことで実証されています。同社は定価を引き上げ、円安の恩恵を受け、職人技が代替不可能と認識される場合に購入者がコスト上昇を吸収する意欲を示しました。

新興の破壊者はソーシャルメディアと大胆な美学に依存しています。RurócのInstagram中心のキャンペーンは、2024年末までにブランドが相当数の販売台数に達するのを助け、デザインの個性を伝統的な語りよりも重視する若いライダーを取り込みました。技術パートナーシップが第二の競争の場となっており、SchuberththのCardoとの提携はインターコムモジュールをシェル内に統合し、アフターマーケットのブラケットと風切り音の苦情を排除することで、従来の安全指標ではなく音響的快適性での差別化を実現しています。

ECE 22.06、DOT FMVSS 218、Snell M2025全体での規制の収束により技術的パフォーマンスの差が縮小し、競争はフィット感、換気性、電子機器へとシフトしています。サブスクリプションベースの交換やリサイクル可能なシェルプラットフォームに大規模な設備投資を約束したメーカーはまだいませんが、パイロットプログラムが進行中です。このような提供が成熟するにつれ、先行者に継続的な収益源とサステナビリティの信頼性をもたらす新たな競争次元が生まれる可能性があります。

プレミアムオートバイヘルメット業界のリーダー企業

AGV(ダイネーゼの子会社)

Shoei Co., Ltd

Schuberth GmbH

Arai Helmet Limited

Bell Helmets

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品差別化は、基本的な認証から、ライダーが容易に理解しプレミアム価格帯で対価を支払うことができる統合型の安全機能や接続機能へと軸を移しつつある。最近のいくつかの新製品は、この標的とされている空白領域を示している。Nolanは、統合型のQuin Pod衝突検知技術を備えたツーリングヘルメットX-904 Ultra Carbonを発表し(2026年3月)、Senaはメッシュインターコム3.0とAIベースのノイズ低減機能を備えたアドベンチャーヘルメットOutlanderで、スマートかつデュアルスポーツの位置付けをこのセグメントに持ち込んだ(2026年5月)。これらの新製品発表は、従来のフィット、ベンチレーション、シェル材に加えて、バンドル化された電子機器、ソフトウェア対応機能、アフターサービスを競争上のレバーとして高めている。

第2の機会は、レーシンググレードの性能とストリートでの使いやすさが重なる領域であり、ブランドはより高位のホモロゲーションを活用してプレミアム価格設定と短い買い替えサイクルを支えている。HJCは、2026年1月に発効したサーキット使用向けFRHPhe-02義務化を受けて、FIM FRHPhe-02とECE 22.06の両認証を備えたRPHA 1 V2 Carbonを発表した(2026年3月)。一方で、ECE 22.06と22.05を比較した学術研究(2026年4月)は、試験環境における保護性能の改善はわずかであることを示しており、これによりブランドは認証ラベルだけに頼るのではなく、快適性、静音性、統合技術による利点で競争する余地を残している。

最近の業界動向

- 2026年5月:AGVは、K6 Sで得た路上性能に関する知見をより広範なツーリング用途向けモデルに応用し、フルフェイス型スポーツツーリングヘルメットK7を発売した。この発売は、更新されたデザインと性能に関する位置付けを通じてプレミアム化を後押しし、現行の路上走行に関する好みに合わせた新規SKUをフルフェイスセグメントに供給し続けている。

- 2026年3月:Dainese Groupは、2026年のDaineseおよびAGVコレクションについて、Kimpexとの独占流通パートナーシップを2026年3月17日付で開始した。この契約は、主要なパワースポーツ流通網における市場参入管理を強化し、プレミアムヘルメットラインの在庫の流れとシーズン中の入手可能性を改善する可能性がある。

- 2025年11月:StuddsはSMKブランドを通じて、EICMA 2025においてフリップバック型のCygnus、Delta Tour、Delta Cityヘルメットを発表し、EIRTシェルと多密度EPSライナーを強調した。この発売はブランドのプレミアム志向のポートフォリオを拡大し、主要展示会のタイミングが販売店の採用と season前の受注に与える役割を裏付けた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は路上、オフロード、サーキット用途のためにライダーに販売されるプレミアムオートバイ用ヘルメットを対象とし、メーカーレベルの収益で測定され、可能な場合は台数でも補完される。

対象外範囲:非プレミアム品およびエントリー価格帯のヘルメット、並びにヘルメット以外の乗車用ギアは、本サイジングから除外される。

セグメンテーション概要

- タイプ別

- フルフェイスヘルメット

- モジュラーヘルメット

- オープンフェイスヘルメット

- ハーフヘルメット

- 素材別

- ポリカーボネート

- ファイバーグラス

- カーボンファイバー

- ケブラー

- プラスチック・ABS

- 用途別

- ストリートライディング

- オフロードライディング

- トラックレーシング

- 流通チャネル別

- オフライン(小売店)

- オンライン(電子商取引)

- エンドユーザー別

- 通勤者

- レーサー

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、プレミアムヘルメットの需要環境をマッピングすることから始まり、その後、複数の公開データセットで確認できる供給側の指標に結びつけた。ヘルメット規則および適合の方向性については国の道路安全機関などの公開資料を参照し、ヘルメット関連の流通については国連Comtrade形式の貿易統計を、オートバイの保有台数と登録動向については運輸当局を参照した。

前提を現実的なものに保つため、規格や試験に関する参考資料(国連ECEの更新を含む)、関税に関する注記、製品構成や地域別展開に関する企業の年次報告書や投資家向け資料、価格動向や新製品発表に関する信頼できる報道も確認した。必要に応じて、企業財務に特化した有料サブスクリプションおよび特許に特化した別のサブスクリプションを用いて、開示資料やテクノロジーテーマの精査を迅速化した。これらのデスクソースは網羅的ではなく、作業の過程でデータポイントを収集、検証、明確化するために他の多くの公開資料も利用された。

一次インタビューおよび調査

一次調査は、実際の購買において何がプレミアムとみなされるかを検証し、価格水準、流通チャネルのマージン、安全性の向上が地域ごとの需要をどのように変化させるかを確認するために用いられた。ヘルメット製造、流通・小売、ライダーコミュニティにわたる関係者と対話し、主要な消費地域間で見解のバランスを取ることで、デスクソースからのギャップを実務的な知見によって補正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 最高幹部:16% | アジア太平洋:44% |

| ミッドティア:48% | 機能・事業部門責任者:29% | 欧州・中東・アフリカ:36% |

| 小規模プレイヤー:19% | マネージャー:55% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、オートバイの保有台数と利用状況の指標に、ヘルメットの買い替えサイクルとプレミアム普及率を組み合わせることで、地域別の対象需要プールを再構築した。これらの合計値は、ヘルメットの種類・材質別の抽出価格水準、チャネル構成比の分割、およびサプライヤーの収益指標の限定的な集計を含む、選択的なボトムアップ検証によって裏付けられた。これにより、暗示される数量と価値が信頼できる範囲に収まるようにした。

この市場における主要な入力情報には、材質別(例えば、カーボンファイバーおよびガラス繊維とプラスチックとの比較)のプレミアムヘルメットの平均販売価格、フルフェイスおよびモジュラー型への移行、オンライン販売とオフラインの専門小売との比率、そしてアップグレード購入を促す安全規制更新のタイミングが含まれる。予測に関しては、規制のタイミング、裁量的支出、構成比の変化がプレミアムシェアを急速に上下させる可能性があるため、シナリオ分析が用いられ、これらのシナリオは価格上昇とスマート機能の普及に関するインタビュー対象者の予想に基づいて調整された。ある国でボトムアップのデータポイントが欠落している場合は、類似のバイク保有台数と所得水準を持つ地域の代理指標でギャップを埋め、その上で輸出入の方向性と観測された価格帯に対して出力を再確認した。

データ検証および更新サイクル

モデルの出力は、稼働中のライダー1人当たりの暗示されるヘルメット台数、種類・材質別の価格帯、地域別の成長パターンを、貿易、規制変更、企業コメントからの独立した指標と比較することで検証された。大きな差異が検出された場合は前提の再検討を行い、その後、地域およびセグメント間で論理が整合していることを確認するためピアレビューを実施した上で最終承認を行った。

本レポートは毎年更新され、主要な規制変更や主要材料における急激な価格変動といった重要な事象が発生した場合には、中間更新が行われる。提供前には、最新の公開情報および追加インタビューから得られた新たな知見を反映するため、最終的な更新確認を実施する。

Mordor Intelligenceによるプレミアムオートバイ用ヘルメット市場規模と他の公表推定値との比較

プレミアムオートバイ用ヘルメットの公表市場価値は、研究間で「プレミアム」という用語の適用方法が異なること、また一部の推定値が小売価格とメーカー収益を混在させていることから、しばしば異なる値となる。ある推定値がスマートヘルメットの電子機器を広く含める一方で、別の推定値がヘルメット製品自体に対象範囲を限定している場合にも、差異が現れる。

この市場で典型的に見られる最大の差異の要因は、使用される価格基準(工場出荷価格か小売価格か)、混合されたヘルメットカテゴリーの扱い方(オープンフェイス型とハーフヘルメットは価格が大きく異なる場合がある)、そしてUSDへの換算時の地域通貨タイミングの扱い方である。もう一つの一般的な要因は更新頻度であり、規制の更新や新モデルの発売は、複数年平均では捉えきれない速さでASPとプレミアム普及率を変化させることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.02 B (2026) | |

| 業界出版社A | USD 1.20 B (2025) | 2025年を基準年とし、より広範なプレミアム価格の解釈を採用しており、通常はより小売寄りの価値を反映しているため、メーカーレベルの収益に基づく市場規模算定と比較して総額が高くなる傾向がある。 |

| グローバル出版社B | USD 0.88 B (2023) | より古い基準年に推定値を固定し、2030年に向けてより速い成長率の前提を適用しているため、逆算してUSDに換算した際に開始値が圧縮される可能性がある。 |

表に示された差異は主に、タイミングと価値基準の違いによって説明される。2026年のメーカー収益に基づく見方は、2025年の小売寄りのスナップショットや2023年の開始点とは一致しないためである。プレミアム分類をヘルメットの材質、種類の構成比、チャネル価格の確認に結びつけ、その上で通貨換算を記載された年に合わせることで、この推定値は再現可能な入力情報に対して追跡可能な状態を保っており、これはMordor Intelligenceが採用しているモデリング上の選択である。

レポートで回答される主要な質問

2031年のプレミアムオートバイヘルメット市場の予測値はいくらですか?

プレミアムオートバイヘルメット市場は2031年までに13億3,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長するヘルメットタイプはどれですか?

アドベンチャーおよびデュアルスポーツヘルメットは7.83%のCAGRで拡大し、他のすべてのタイプを上回ると予測されています。

オンラインチャネルはオフライン店舗と比較してどのくらいの速さで成長しますか?

オンライン販売は6.51%のCAGRで増加すると見込まれており、オフラインネットワークはフィットに関する障壁によりより緩やかな成長となります。

コストが高いにもかかわらずカーボンファイバーがより普及しているのはなぜですか?

自動化生産により労働コストが削減され、より軽量なシェルが実現し、プレミアム価格設定が正当化されるとともに、カーボンファイバー売上において5.98%のCAGRが達成されます。

プレミアムヘルメット売上の最大シェアを占める地域はどこですか?

アジア太平洋が2025年のグローバル売上の38.81%を占め、最も速い地域成長軌道を維持しています。

最終更新日: