貴金属市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

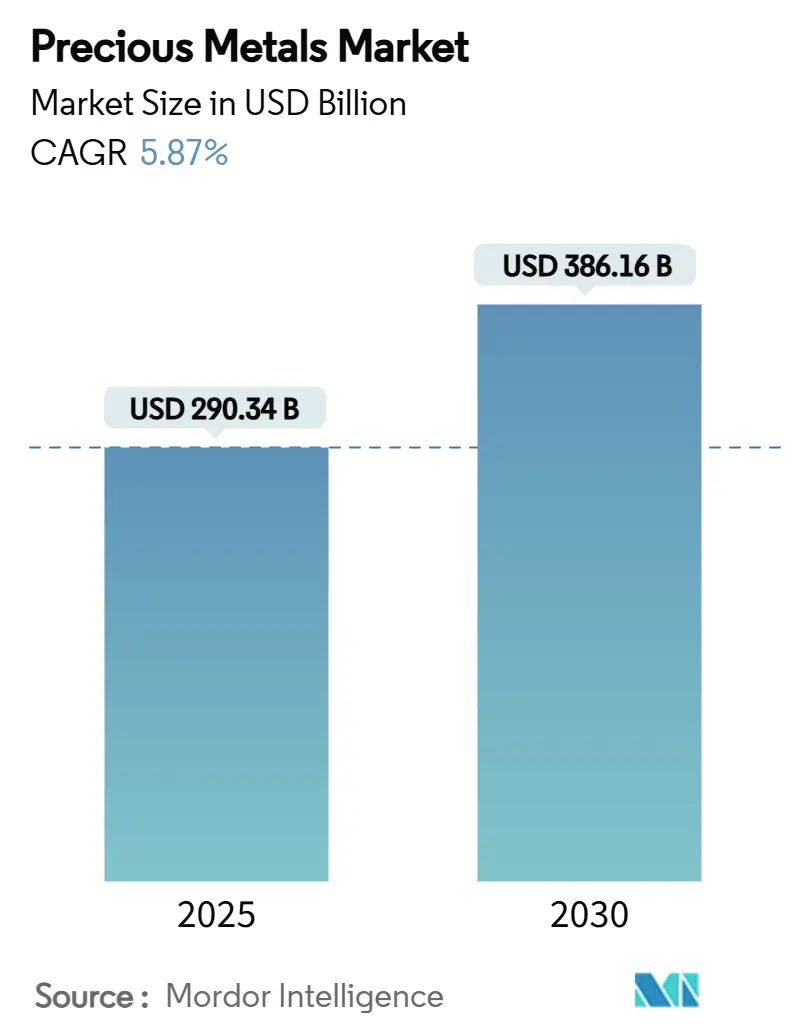

| 市場規模 (2025) | 290.34 十億米ドル |

| 市場規模 (2030) | 386.16 十億米ドル |

| 成長率 (2025 - 2030) | 5.87% CAGR |

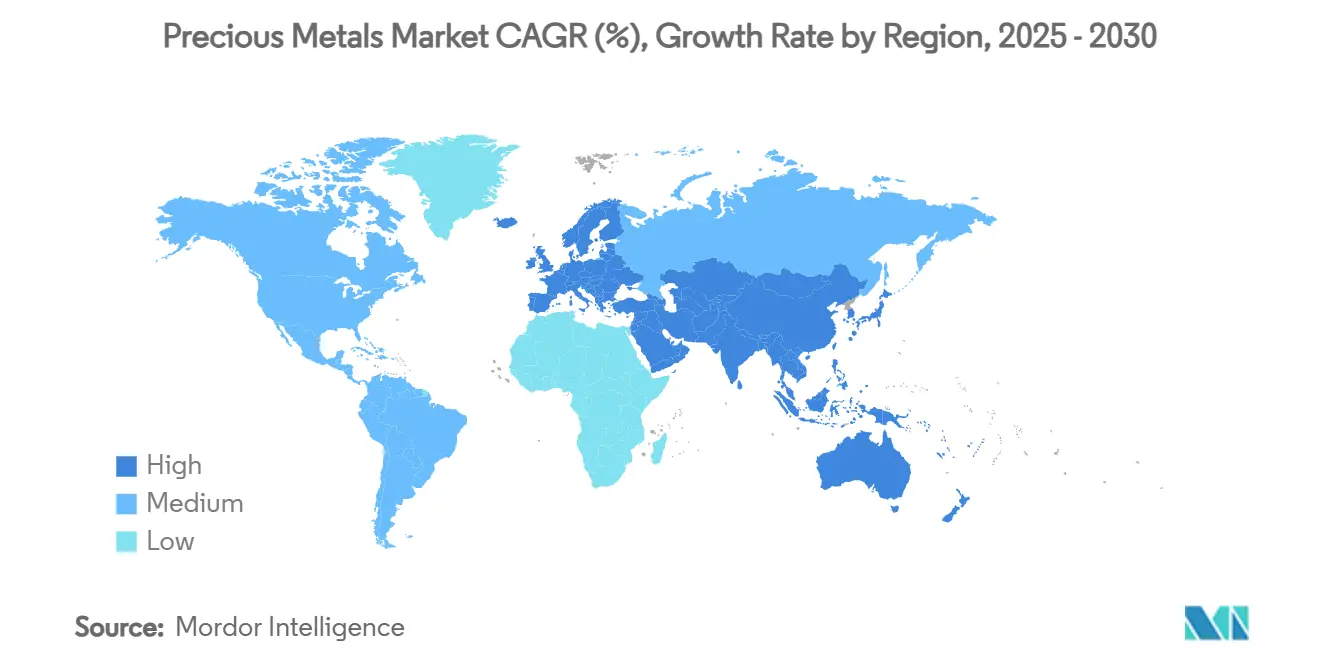

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貴金属市場分析

貴金属市場規模は2025年に2,903億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR5.87%で成長し、2030年までに3,861億6,000万米ドルに達する見込みです。貴金属市場規模は2025年に2,903億4,000万米ドルとなり、2030年には3,861億6,000万米ドルへと上昇すると予測されており、堅調なCAGR5.87%を反映しています。安全資産としての買い需要の再燃、再生可能エネルギーおよび電子機器における工業用途の加速、そして中央銀行による安定した蓄積が成長の根幹を形成しています。中央銀行は2025年第1四半期に244トンの金を購入し、外貨準備管理における地金の戦略的役割を強化しました。米ドル資産からの分散投資と、上場投資信託に対する保管規制の緩和が相まって、貴金属市場への新たな機関投資家フローを呼び込んでいます。電気自動車、太陽光発電、先進触媒における銀、プラチナ、パラジウムへの並行需要が、セクターの収益基盤を拡大しています。生産者、精製業者、リサイクル業者はいずれも、原料を確保しコストの変動性を低減するために自動化と持続可能な採掘への投資を進めており、投資家は地金を戦術的な取引ではなく長期的なポートフォリオの中核として位置づけています。

主要レポートのポイント

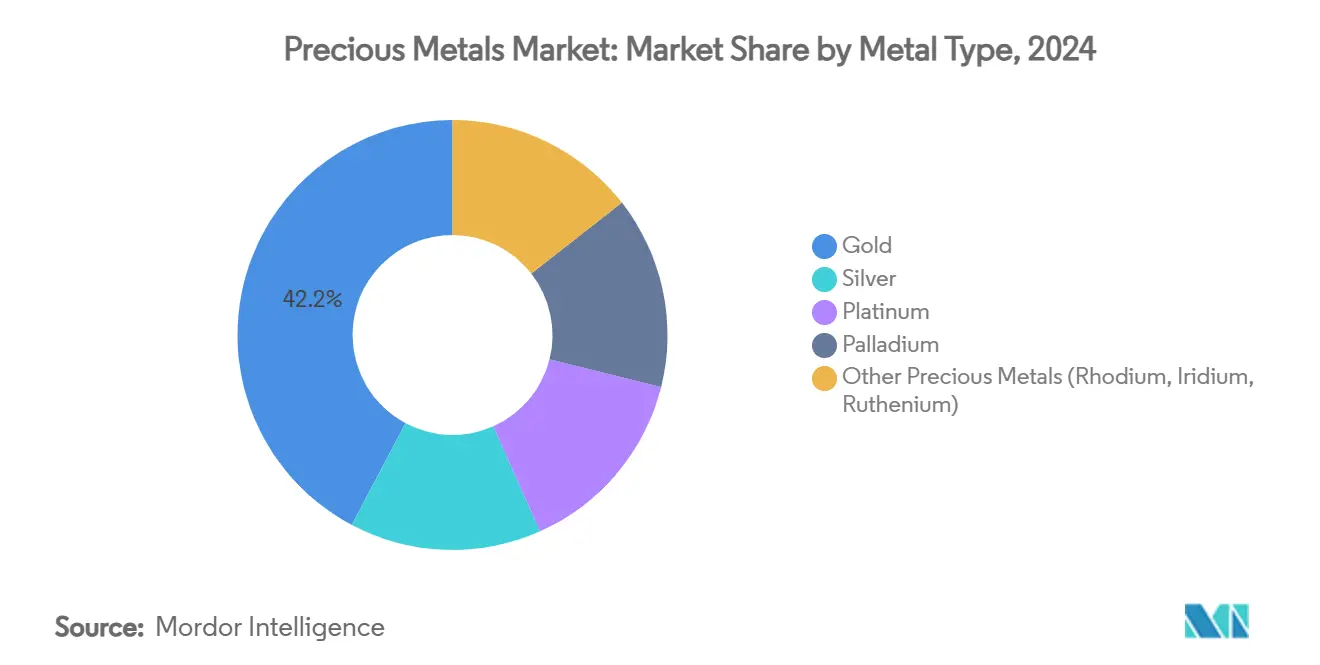

- 金属タイプ別では、金が2024年の貴金属市場シェアの42.23%を占め、パラジウムは2030年にかけて最も高い7.12%のCAGR見通しを示しています。

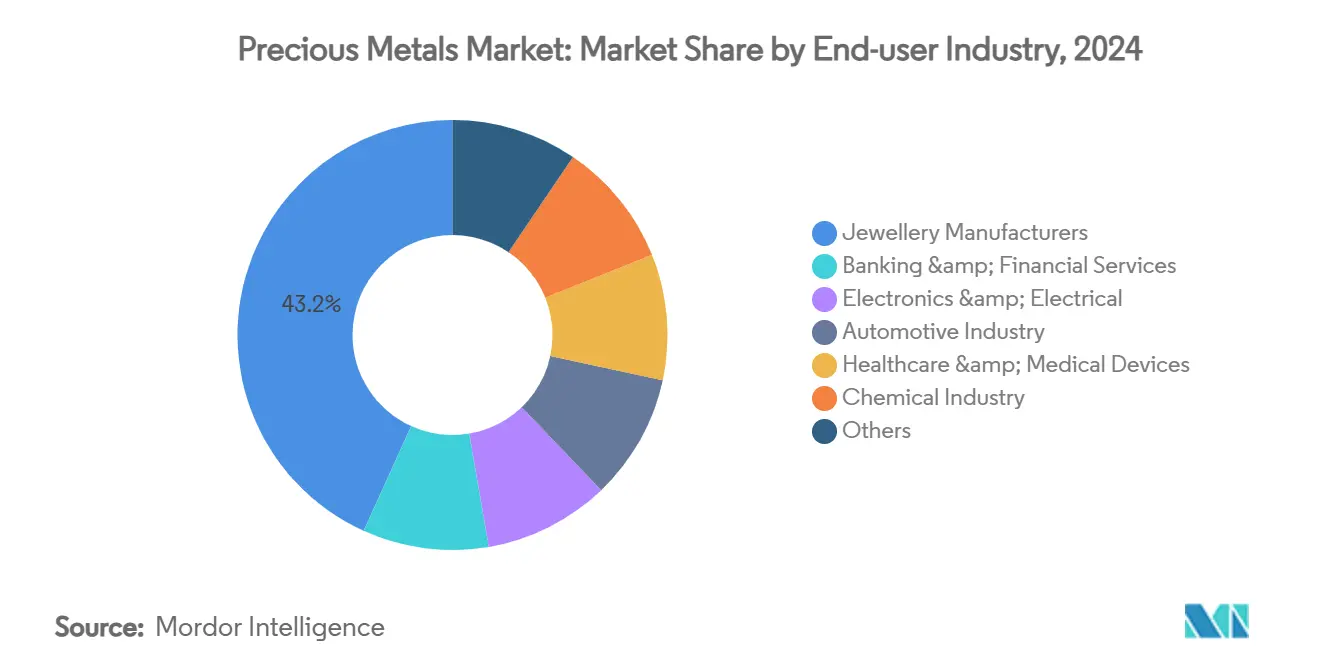

- 用途別では、宝飾品が2024年の収益の46.67%を占め、工業用途は2030年にかけてCAGR6.46%で拡大しています。

- エンドユーザー産業別では、貴金属市場における自動車セグメントが、銀含有量の増加が触媒需要の縮小を上回ることでCAGR6.67%で拡大しています。

- 地域別では、アジア太平洋が2024年の貴金属市場シェアの46.23%を占め、2030年にかけてCAGR6.40%で成長をリードしています。

世界の貴金属市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年ETF規制変更後の投資適格地金需要の急増 | +1.2% | 北米・EUに集中するグローバル | 中期(2〜4年) |

| パンデミックによる在庫枯渇後の宝飾品の在庫補充 | +0.8% | APACが中心、MEAへの波及 | 短期(2年以内) |

| 自動車電子機器における銀とパラジウムの電動化主導の成長 | +1.5% | 中国・EU・北米での早期成長を伴うグローバル | 長期(4年以上) |

| 地政学的緊張の高まりによる安全資産への逃避 | +0.9% | グローバル | 短期(2年以内) |

| 米ドル準備資産からの中央銀行の分散投資 | +1.1% | 新興市場を重視するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年ETF規制変更後の投資適格地金需要の急増

2024年に施行された規制により、現物裏付け上場取引型商品の保管開示および報告が簡素化され、機関投資家と個人投資家の双方に対する参入障壁が大幅に低下しました。その結果、地金への資金流入が急増し、2025年第1四半期の中央銀行による金の純購入量は244トンに達しました。金融政策の不確実性とインフレ懸念が地金のヘッジとしての魅力をさらに高め、マルチアセットポートフォリオ内での貴金属市場への構造的な配分が拡大しています。投資家基盤の拡大は市場の深みを増す一方で、金属の産地と金庫の監査に関する透明性の重要性を高めています。ロング・オンリーのポジションは価格安定を促し、鉱山会社と精製業者が長期の引き取り契約を締結するよう促しています。ETFが戦術的な保有ではなく中核的な保有として位置づけられるようになったことで、地金需要は中期にわたって高水準を維持すると予想されます。

パンデミックによる在庫枯渇後の宝飾品の在庫補充

パンデミック時代の混乱により小売・卸売在庫が枯渇し、移動制限の解除に伴い在庫補充サイクルが始まりました。インドの金宝飾品需要は2024年に5%増加して802.8トンとなり、数年ぶりに中国を上回りました。貴金属市場では、メーカーが安全在庫を再構築しながら、消費者の期待に応えるためにリサイクル素材や倫理的に調達された金属を使用したデザインへとシフトしています。ラボグロウンダイヤモンドは裁量的な予算の一部を占めていますが、アジア太平洋および中東における文化的な親和性が引き続き貴金属宝飾品の販売を支えています。地金価格の上昇は生産者のマージンを圧迫しますが、同時にリサイクルを促進し、価格急騰を抑制する二次供給を生み出しています。小売業者にとっては、オムニチャネルの流通戦略と軽量な在庫サイクルが、在庫補充フェーズにおける変動性の管理に役立っています。

自動車電子機器における銀とパラジウムの電動化主導の成長

電気自動車は1台あたり25〜50グラムの銀を必要とし、内燃機関車で使用される15〜25グラムを大幅に上回っています [1]出典:Metal Tech News Staff、「電気自動車における銀搭載量の増加」、metaltechnews.com。電気自動車における電力管理の複雑性の高まりは、触媒需要が減少する中でも、コネクタやセンサーにおけるパラジウムおよびプラチナ族金属の需要を支えています。自動車OEMはそのため調達ミックスを再編し、後処理システムにおけるパラジウムの代替戦略を同時に開発しながら、より多くの銀を購入しています。鉱山会社は異なる見通しに直面しており、パラジウム生産者は水素燃料電池における新たな用途を模索する一方、銀精製業者は即座の数量増加を享受しています。地域的には、中国、EU、北米が最大の電気自動車組立拠点を有しており、2030年にかけて複数の金属に対して地理的に分散しながらも堅調な工業用需要を生み出しています。

地政学的緊張の高まりによる安全資産への逃避

通貨制裁や資源ナショナリズムを含む地政学的リスクの高まりが、流動性の高い安全資産への資本流入を促しています。投資家が為替レートの変動性とサプライチェーンの分断からの保護を求めたことで、金価格は2024年〜2025年にかけて相次いで最高値を更新しました。新興市場の中央銀行は、ドルの武器化の可能性に備えるために金の蓄積を強化し、政治的に中立な準備資産としての地金の役割を強化しています。ポートフォリオの再配分は、貴金属市場全体での分散投資のために銀やプラチナにも広がっており、主要取引所の流動性の高い先物・オプションによって促進されています。持続的な安全資産需要は地政学的緊張の継続に依存していますが、部分的な緩和が生じた場合でも、地金への配分は2022年以前の水準を上回る高いベースラインを維持すると予想されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルゴリズム取引によって増幅された高い価格変動性 | -0.7% | 主要取引センターに集中するグローバル | 短期(2年以内) |

| 裁量的な金支出を希薄化するラボグロウンダイヤモンド宝飾品 | -0.4% | 北米・EU、APACへの拡大 | 中期(2〜4年) |

| 内燃機関車におけるナノセラミック触媒によるPGMの代替 | -0.6% | EUと日本での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルゴリズム取引によって増幅された高い価格変動性

高頻度アルゴリズムが現在、地金取引所の注文フローを支配しており、貴金属市場における長期的な価格シグナルを歪める日中の変動を加速させています。急激な価格変動は、鉱山会社のヘッジや工業用ユーザーの原料計画を複雑にしています。証拠金要件の上昇は小規模な市場参加者を遠ざけ、日中の値幅の拡大はヘッジのロールフォワードコストを引き上げます。規制当局間の調整は依然として不十分であり、トレーダーが取引所間の裁定機会を利用することを可能にしています。生産者は複数の金属にわたって収益源を多様化し、変動の激しい局面でキャッシュフローを安定させるために契約期間を延長することで対応しています。長期的には、透明性の向上とサーキットブレーカーがアルゴリズム主導の変動を緩和する可能性がありますが、短期的な変動性は続く可能性が高いです。

裁量的な金支出を希薄化するラボグロウンダイヤモンド宝飾品

合成ダイヤモンドは天然石の価格より60〜80%低い価格で小売されており、消費者の予算を貴金属宝飾品ではなく旅行やテクノロジーに振り向けています。北米と欧州では婚約指輪への浸透が急速に進んでおり、サステナビリティのメッセージが若い購買層に響いています。金宝飾品メーカーはトレーサビリティプラットフォームと低カラットデザインで手頃な価格を維持することで対抗しています。アジア太平洋では、金の本質的価値に対する文化的な重視が代替を制限していますが、合成生産コストが下がり続けるにつれてこのトレンドが拡大すると予想されます。金合金の生産者やデザインハウスは、製品を差別化し財布のシェアを維持するために、ミックスメタルコレクションで革新を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属タイプ別:金が引き続き基盤を形成し、パラジウムが急成長

金は2024年に収益の42.23%を占め、貴金属市場の最大のシェアを保持しており、準備資産と宝飾品における確固たる役割を反映しています。パラジウムは規模は小さいものの、ハイブリッド車需要と新興の水素用途が勢いを増す中、2030年にかけて最速の7.12%CAGRを記録しています。銀の数量は2024年に2億3,200万オンスに増加し、記録的な太陽光発電設備の設置に支えられています。プラチナは触媒需要の縮小に直面しながらも、燃料電池や医療機器においてニッチな強みを獲得しています。ロジウム、イリジウム、ルテニウムなどのマイナー金属は、比較的非弾力的な数量で特殊な化学・電子ニーズに対応しています。

技術の進歩が供給ダイナミクスを再形成しています。タンパク質ベースの抽出技術は電子廃棄物から最大90%の金を回収し、意味のある二次フローを追加しています。パラジウムリサイクル業者はマイクロ波支援浸出によって廃自動車触媒をより高い収率で精製し、一次鉱山への依存を低減しています。太陽光発電バスバー用の銀含有ペースト配合はワットあたりの金属使用量を削減していますが、急速な太陽光発電容量の成長によって相殺されています。一次採掘、リサイクル革新、需要多様化の相互作用が、貴金属市場の各金属セグメントに対してバランスの取れた見通しを維持しています。

用途別:工業用途の成長が宝飾品の優位性に挑戦

宝飾品は2024年の総収益の46.67%を維持しましたが、工業用ユーザーはCAGR6.46%で成長しており、貴金属市場内でテクノロジー連動型消費への傾斜を示しています。プリント基板、5Gアンテナ、先進センサーが継続的な銀の流入を引き込む一方、化学触媒は選択性のためにプラチナ、パラジウム、ロジウムに依存しています。投資バー、コイン、ETFは市場の安定を支える流動性と価値保存の特性を提供しています。太陽光発電セル生産だけで2024年に記録的な銀のトン数を吸収し、国家の脱炭素化目標が太陽光発電の普及を促進する中、拡大軌道は維持されています。

工業用消費の拡大は電子機器・太陽光発電メーカーの交渉力を強化し、精製業者はより厳格な純度許容範囲でジャストインタイム納品を採用するよう促されています。宝飾品デザイナーは、上昇する原材料コストを抑制するために、より軽量なセッティング、合金ブレンド、リサイクルスクラップを試みています。ラグジュアリーブランドも、低カラットや合成石の代替品との競争を相殺するために産地をマーケティングしています。装飾、富の保存、工業用途の進化するミックスが、貴金属市場内のエンドユーズバケット全体にわたって多様化された収益ヘッジを提供しています。

エンドユーザー産業別:電動化にもかかわらず自動車がリードする成長

電気ドライブトレインにおける銀、銅、センサー含有量の増加が、貴金属市場全体で1台あたりの触媒金属の減少を大幅に上回ることで、自動車需要はCAGR6.67%で拡大しています。宝飾品メーカーは文化的伝統と在庫補充に支えられ、2024年収益の43.23%を占めています。銀行・金融サービスは、投資流動性を促進する保管、ETF組成、金属口座を管理しています。電子機器メーカーは導電性の銀と金ボンディングワイヤーをますます高密度なチップに統合し、安定した年間需要を確保しています。ヘルスケア用途は、プラチナと金のコーティングがインプラントや診断機器の生体適合性を高めることで成長しています。

化学メーカーは、従来の固体触媒の最大100,000倍の速度で実験室反応を加速するパラジウム・ガリウム液体触媒を採用し、プロセス効率を拡大しています。このような革新は製品あたりの金属使用量を削減できますが、コスト主導の設備増強によって総量を拡大します。自動車メーカーにとっては、近期のハイブリッド車販売がバッテリー電気自動車の普及が進む中でもパラジウム需要を維持しています。カリフォルニアと欧州での燃料電池トラックのパイロットプログラムが、プラチナのニッチ市場を開拓しており、これは今後10年後半に規模が拡大し、貴金属市場内の移行の逆風を緩和します。

地域分析

2024年のアジア太平洋の46.23%のシェアは、貴金属の中心地としての地位を裏付けており、CAGR6.40%の見通しは持続的なリーダーシップを示しています。インドは2024年に金宝飾品を802.8トン消費し、数年ぶりに中国を上回りました。中国の需要は、輸入割当の緩和と中央銀行の蓄積に支えられ、投資適格地金へとシフトしました。日本の電子機器セクターは半導体向けに高純度の金と銀を吸収し、韓国のファウンドリは先進パッケージングに銀を使用しています。地域のメーカーは、装飾需要とのバランスを取りながら堅調な工業用需要を生み出し、貴金属市場の多様化された需要基盤を形成しています。

北米はETF管理、先物取引、先進的な工業用途を通じて貴金属産業において強固なポジションを維持しています。米国は現物裏付け商品の立ち上げを主導し、国内の地金流動性を強化しています。カナダは安定した規制と水力発電を活用して鉱山開発を誘致し、メキシコは銀精鉱を地域の製錬所に供給しています。持続可能な調達フレームワークは、特に低炭素パラジウムを調達する自動車メーカーにとって競争上の差別化要因として浮上しています。欧州の需要は責任ある調達と循環性に焦点を当てています。ドイツの自動車セクターは依然としてプレミアムディーゼルおよびハイブリッドモデル向けにプラチナ族金属を必要としており、フランスとイタリアはラグジュアリー宝飾品の工芸を支えています。英国は世界の投資家にサービスを提供する活発な地金取引エコシステムを有しています。

中東・アフリカは供給と消費のダイナミクスを融合させています。南アフリカはプラチナと金において依然として重要な役割を果たしていますが、電力不足による操業上の混乱が生産を制約しています。サウジアラビアのビジョン2030投資は地元鉱石の処理を目指し、地域の精製能力を追加しています。アラブ首長国連邦はフリーゾーンのインセンティブと産業特化型ファイナンスを通じて中継・取引ハブとしての役割を強化しています。アフリカの鉱山会社はインフラパートナーシップに支えられ、より多くの価値を取り込むために現地製錬を拡大しています。政治的安定とESGへの準拠がプロジェクトの実現可能性を決定しますが、タンザニアの新しい金精製所などの成功した開発は、包括的な成長への道筋を示しています。供給の多様化はアジア集中型精製業者の集中リスクを低減し、世界の貴金属市場のバランスの取れた調達を支援しています。

競合環境

貴金属市場では中程度の集中度が特徴であり、大手鉱山会社は規模と鉱体の品質を活用してマージンを守っています。Barrick GoldとNewmontは南北アメリカとアフリカに第一級資産を保有し、自律走行搬送と予知保全を組み合わせて単位コストを削減しています。中堅の統合企業は埋蔵量寿命を延ばすためにボルトオン資産を追求しており、Royal Goldはストリーミング同業のSandstormと探鉱会社Horizonを37億米ドルで買収することに合意し、銅・金鉱床へのロイヤルティカバレッジを拡大しました。Coeur Miningは2024年末にSilverCrestを17億米ドルで買収し、メキシコの高品位銀生産を拡大しました。

川下では、HeraeusがUmicoreのプラチナ事業を買収し、触媒および医療機器のサプライラインを確保しました。Johnson Mattheyはクローズドループリサイクルに投資し、化学顧客からスクラップを回収して最小限の新規投入でロジウムとパラジウムを回収しています。テクノロジースタートアップのOrexploreはX線スキャンを商業化してコアサンプル内の金を特定し、探鉱のタイムラインを短縮しています[2]。リサイクル専門企業は、製錬所よりも低温で電子廃棄物を処理する湿式製錬プラントを拡大し、カーボンフットプリントを削減しています。

ESGコンプライアンスとコミュニティ関係が決定的な要因となっています。操業に再生可能エネルギーを採用する企業は優遇融資レートを獲得し、自動車メーカーやテクノロジーブランドからの低炭素製品プレミアムの対象となります。透明なサプライチェーンは、紛争フリー認証を必要とするラグジュアリー小売業者や中央銀行にアピールします。したがって、競争の激しさは、貴金属市場内での高品質な地質へのアクセス、統合精製、信頼できるサステナビリティ資格にかかっています。

貴金属産業のリーダー企業

Newmont Corporation

Barrick Mining Corporation

Anglo American Platinum Ltd

Sibanye Stillwater Limited

PJSC Polyus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kinross Gold Corporationは7,574,237ユニットを取得し、Eminent Gold Corpに300万米ドルを投資しました。この動きは探鉱のアップサイドへのエクスポージャーを強化することを目的としています。

- 2024年11月:Coeur MiningはSilverCrestの17億米ドルの買収を完了しました。この取引により、北米全体の銀生産能力が向上します。

世界の貴金属市場レポートの範囲

| 金 |

| 銀 |

| プラチナ |

| パラジウム |

| その他の貴金属(ロジウム、イリジウム、ルテニウム) |

| 投資(バー、コイン、ETF) | |

| 宝飾品 | |

| 工業用途 | 電子機器 |

| 自動車触媒 | |

| 化学触媒 | |

| 太陽光発電 | |

| その他の用途(歯科、芸術、ガラス) |

| 銀行・金融サービス |

| 宝飾品メーカー |

| 電子・電気 |

| 自動車産業 |

| ヘルスケア・医療機器 |

| 化学産業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 金属タイプ別 | 金 | |

| 銀 | ||

| プラチナ | ||

| パラジウム | ||

| その他の貴金属(ロジウム、イリジウム、ルテニウム) | ||

| 用途別 | 投資(バー、コイン、ETF) | |

| 宝飾品 | ||

| 工業用途 | 電子機器 | |

| 自動車触媒 | ||

| 化学触媒 | ||

| 太陽光発電 | ||

| その他の用途(歯科、芸術、ガラス) | ||

| エンドユーザー産業別 | 銀行・金融サービス | |

| 宝飾品メーカー | ||

| 電子・電気 | ||

| 自動車産業 | ||

| ヘルスケア・医療機器 | ||

| 化学産業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

貴金属市場の現在の規模はどのくらいですか?

貴金属市場規模は2025年に2,903億4,000万米ドルであり、CAGR5.87%で2030年までに3,861億6,000万米ドルに達すると予測されています。

貴金属産業において最大の収益シェアを持つ金属はどれですか?

金が引き続き優位を占め、2024年収益の42.23%を占めています。

工業用需要が宝飾品需要よりも速く成長しているのはなぜですか?

太陽光発電設備の拡大、電気自動車、電子機器生産が銀、プラチナ、パラジウムをより多く工業用回路に引き込み、そのセグメントをCAGR6.46%で押し上げています。

電動化はパラジウムとプラチナの需要にどのような影響を与えますか?

ハイブリッド車は近期においてパラジウム需要を維持しますが、バッテリー電気自動車の普及とナノセラミック触媒が従来の自動車触媒の数量を縮小させる一方、水素燃料電池が2027年以降にプラチナの新たなニッチ市場を開拓します。

最終更新日: