ポータブル濾過システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

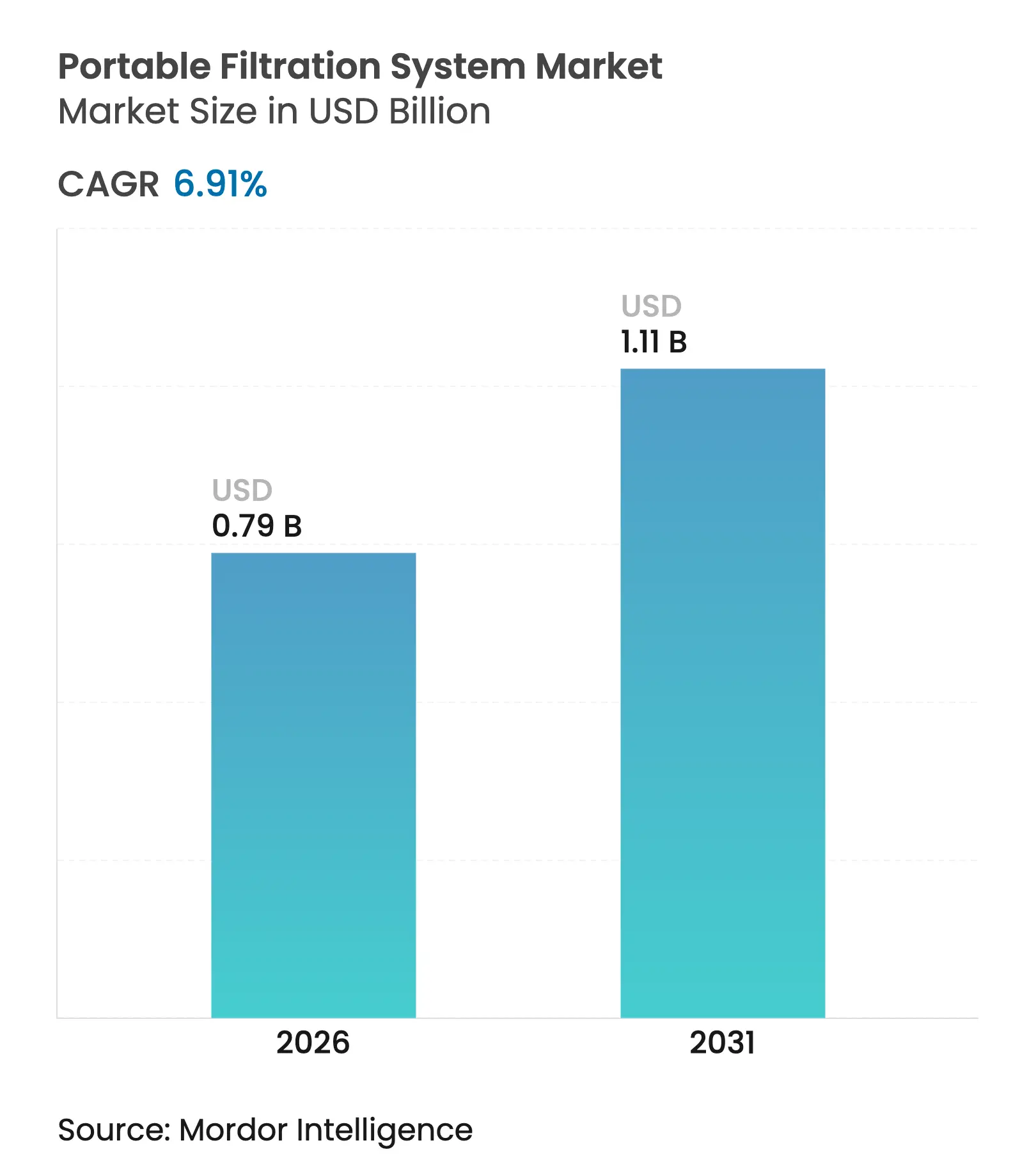

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2031) | 1.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.91% CAGR |

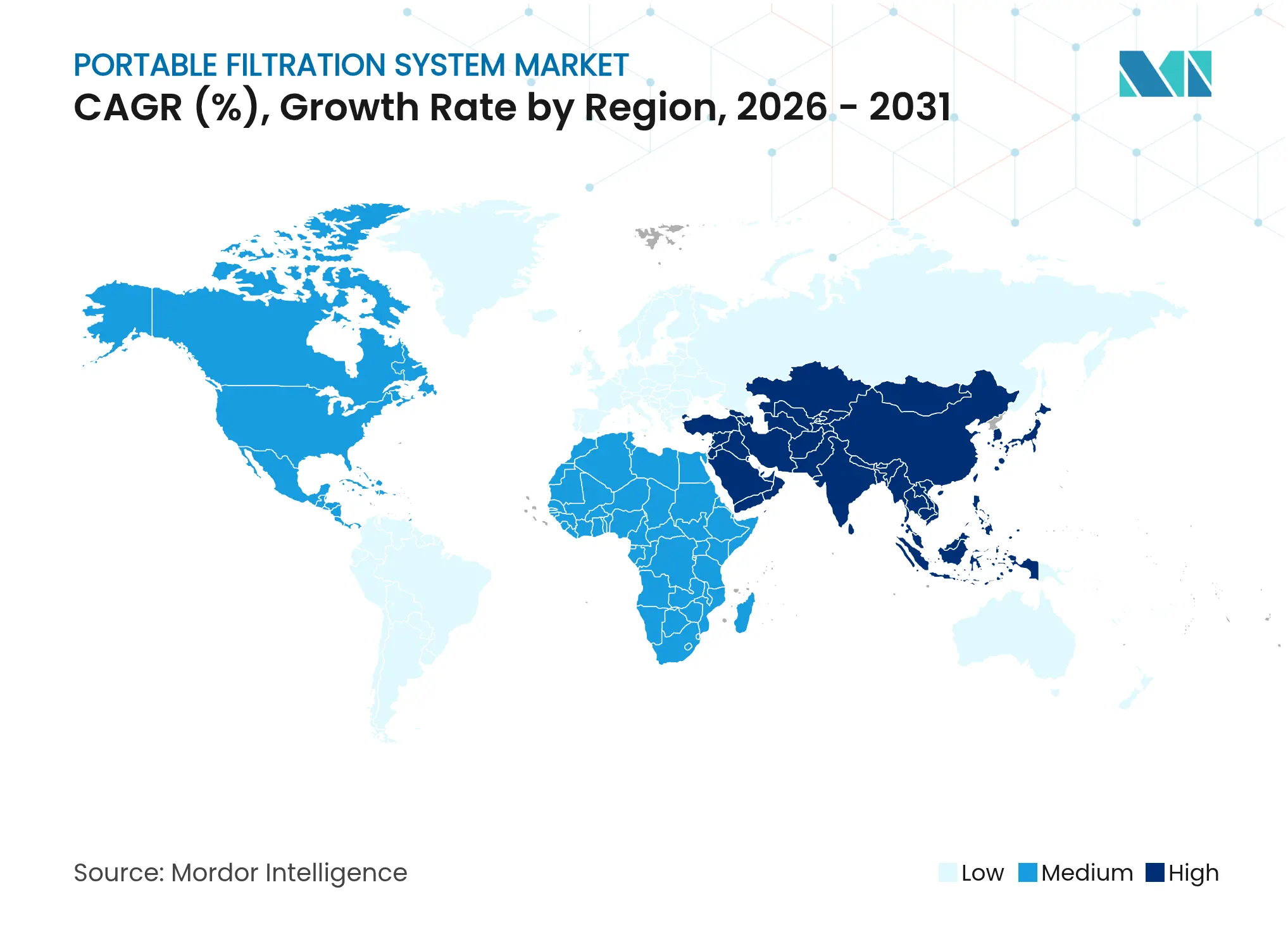

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

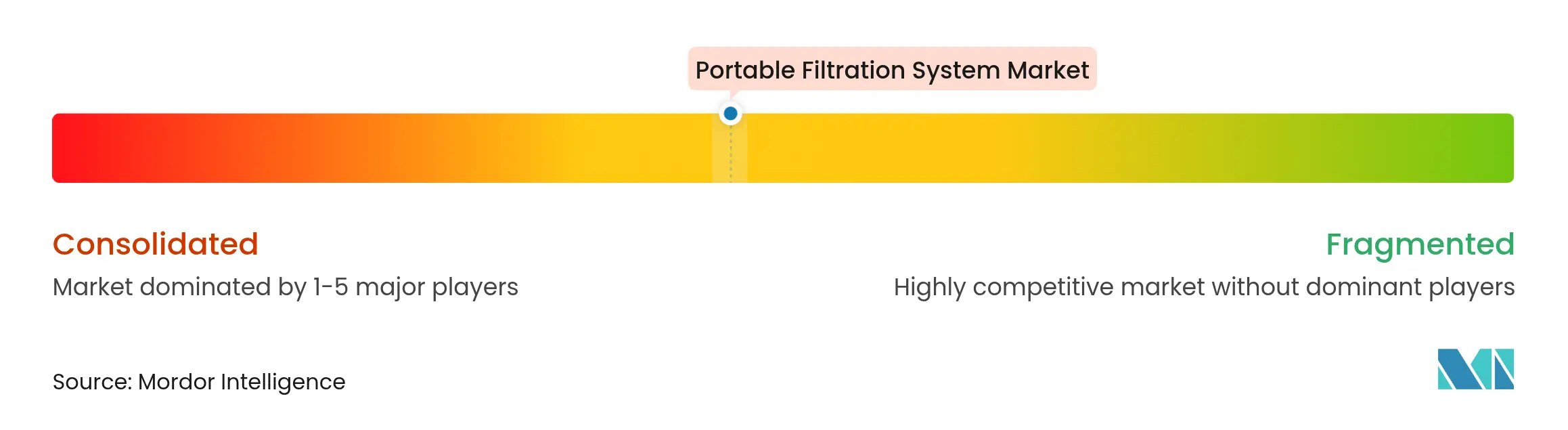

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポータブル濾過システム市場分析

ポータブル濾過システム市場規模は、2025年の7億4,000万米ドルから2026年の7億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.91%で2031年までに11億1,000万米ドルに達すると予測されています。

堅調な成長は、設備寿命の延長とダウンタイム削減をもたらすプロアクティブな汚染管理戦略への、リアクティブな流体メンテナンスからの移行を反映しています。産業ブラウンフィールドのアップグレード、より厳格なISO 4406清浄度コード、およびレンタルベースのサービスに対する需要の高まりが、石油・ガス、航空宇宙、海運、発電用途にわたるモバイルソリューションの採用を加速させています。[1]国際標準化機構、「ISO 4406: 油圧流体清浄度コード」、iso.org 予知保全技術への投資の増加は、オペレーターがポータブルシステムをデータ駆動型サービススケジュールと連携させることで、安定した需要をさらに支えています。[2]Power & Motion、「AIによる濾過スケジュール」、powermotiontech.com

主要レポートポイント

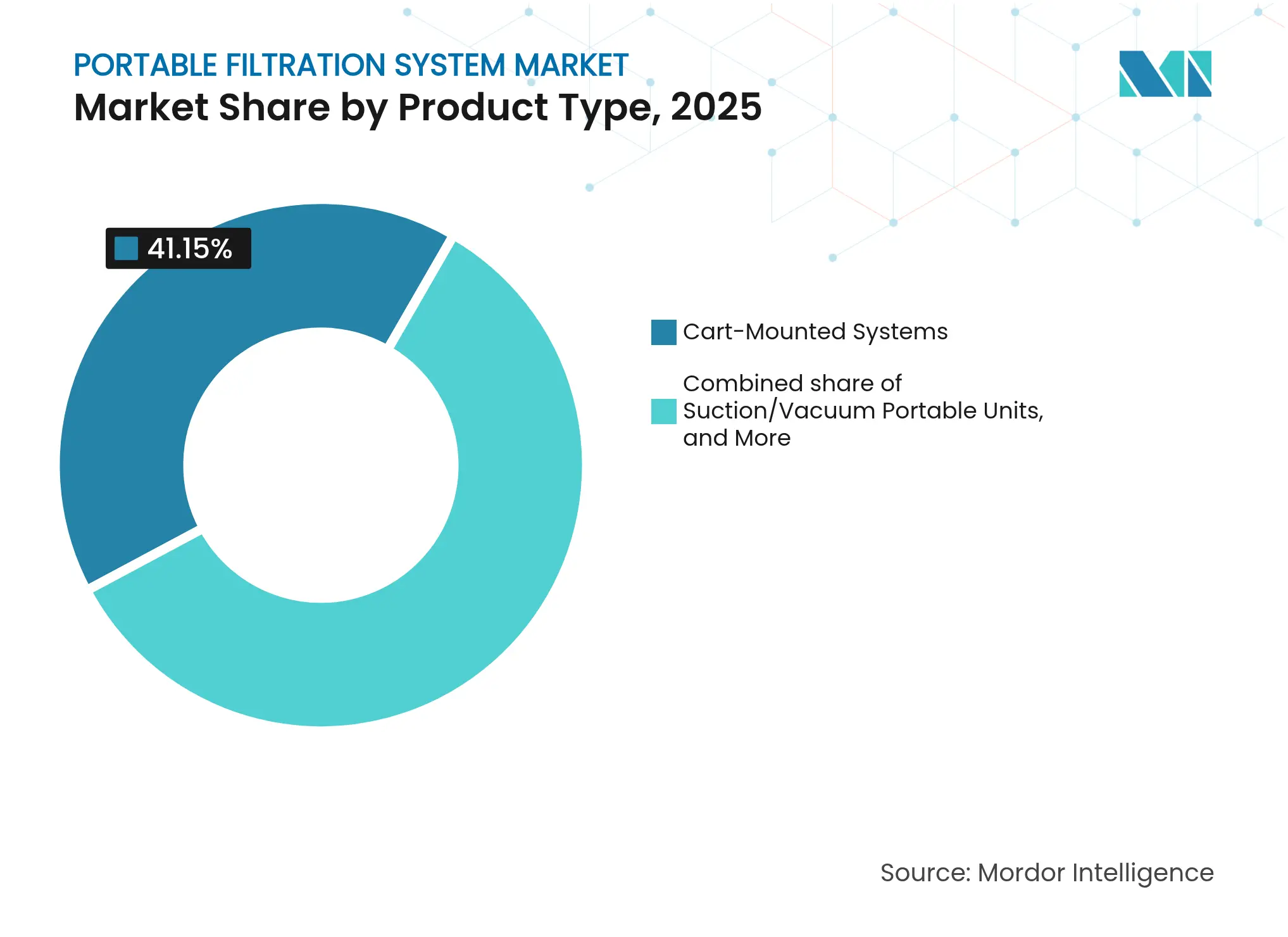

- 製品タイプ別では、カート搭載型システムが2025年のポータブル濾過システム市場シェアの41.15%を占めており、一方で吸引/真空ユニットは2031年にかけて最も高い成長率8.72%が予測されています。

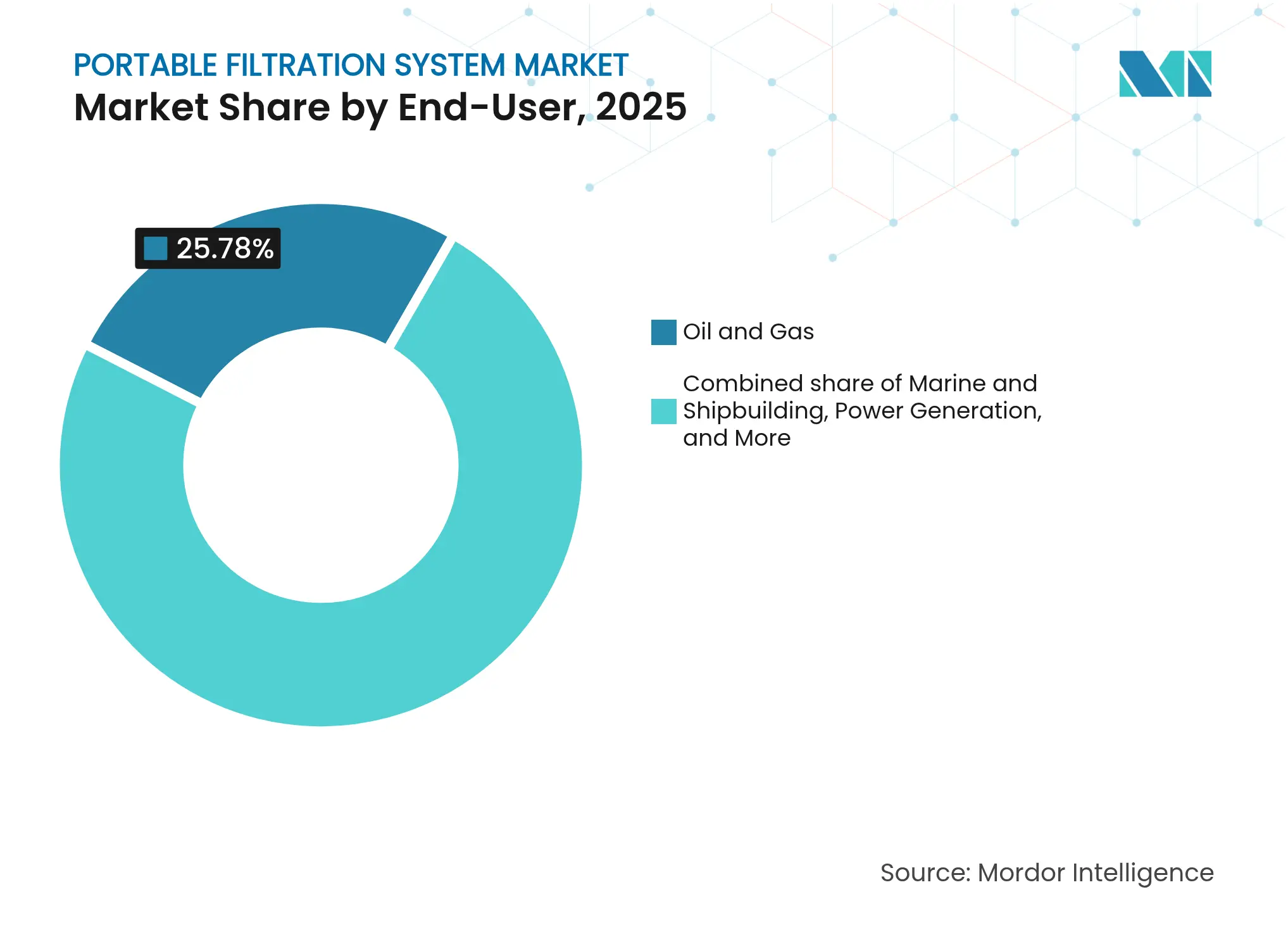

- エンドユーザー別では、石油・ガスセグメントが2025年のポータブル濾過システム市場規模の25.78%のシェアを占めており、海運・造船セグメントは2031年にかけてCAGR 8.09%で拡大しています。

- 地域別では、北米が2025年に33.02%の収益シェアでリードしており、アジア太平洋地域が予測期間中に最も高いCAGR 7.98%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポータブル濾過システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への(~)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブラウンフィールド資産における汚染のない油圧・潤滑流体への需要増加 | 1.20% | グローバル、北米・欧州 | 中期(2〜4年) |

| より高い微粒子負荷を伴うディーゼル・バイオディーゼル燃料の採用拡大 | 0.80% | アジア太平洋・サブサハラアフリカ | 短期(2年以内) |

| 航空宇宙・防衛MROにおける厳格化するISO 4406清浄度コード | 1.10% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| オフライン濾過レトロフィットを促進する予知保全プログラム | 0.90% | グローバル産業ハブ | 中期(2〜4年) |

| 緊急流体研磨サービス向けレンタルフリートの成長 | 0.60% | 北米、欧州、湾岸諸国 | 短期(2年以内) |

| モバイル燃料濾過を必要とするサブサハラアフリカにおけるミニグリッド設置の急増 | 0.70% | サブサハラアフリカ、農村アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド資産における汚染のない流体需要の増大

老朽化した工場は設備を当初の設計限界を超えて稼働させており、油圧信頼性を脅かす微粒子物質の増加と水の侵入を引き起こしています。オペレーターはポータブル濾過カートを導入してISO 18/16/13目標を達成しており、高コストなプラント全体の改修を必要としません。[3]Y2K Filtration、「ブラウンフィールドプラント向けポータブル濾過」、y2kfiltration.com 単一ユニットで複数の機械を順次サービスすることができ、資本の有効活用とメンテナンスコストの削減を実現します。ブラウンフィールドサイトは、流体コンディショニング中の生産停止を最小限に抑えるため、ポータブルソリューションを好む傾向があります。高効率エレメントは4 µm粒子の99%以上を除去し、ポンプとバルブを早期摩耗から保護します。その結果、ポータブル濾過システム市場はメンテナンスサイクルごとに安定した代替需要を獲得しています。

より高い微粒子負荷を伴うディーゼル・バイオディーゼル燃料の採用拡大

ティアIVエンジンは30,000 PSIを超える噴射圧力で稼働しており、インジェクターOEMが推奨するISO 12/9/6規格に向けて燃料清浄度を高めることが求められています。[4]Bell Performance、「ティアIVエンジン向け燃料清浄度」、bellperformance.com バイオディーゼルブレンドは水をより多く吸収して微生物の増殖を促進するため、フィルターの閉塞を加速させるという課題を悪化させています。ポータブル燃料ポリッシャーはコアレッサーと高ベータエレメントを統合し、バンカリングおよびバルク移送に適した流量を維持しながら、シングルパスでの水除去率99%以上を達成しています。再生可能ディーゼルの採用は、バイオ燃料の安定性が熱帯保管条件下で変動するため、需要をさらに拡大させています。これがアジア太平洋のポータブル濾過システム市場における8.3%の地域CAGRを牽引しています。

航空宇宙・防衛MROにおける厳格化するISO 4406清浄度コード

現代の航空機油圧システムは、サーボバルブの精度を維持し飛行安全を確保するために、ISO 15/13/10またはそれ以上に清浄な流体を必要とします。ポータブル精製機は、永久設備を設置することなく、MRO施設が複数の航空機プラットフォームの流体を処理する柔軟性を提供します。統合された粒子カウンターがリアルタイムで清浄度を検証し、ラボの待機時間を短縮して同一シフト内での承認を可能にします。軍の補給廠も機動ユニットを僻地の野外拠点に展開し、遠隔地における任務即応性を維持しています。これらの要因により、北米、欧州、アジアの防衛関連地域にわたってポータブル濾過システム市場が拡大すると予想されています。

オフライン濾過レトロフィットを促進する予知保全プログラム

コンディションモニタリングセンサーとAIモデルを組み合わせることで、汚染トレンドが閾値を超えた場合にのみ濾過を起動し、連続稼働システムと比較してエネルギー使用量を最大96%削減します。テレメトリを搭載したポータブルスキッドは、リアルタイムデータをメンテナンスハブに送信し、オペレーターの介入を最小化するジャストインタイムサービスコールをサポートします。このアプローチは、カートをリアクティブなツールから、オイル寿命を延長して総所有コストを低減するインテリジェントな資産へと変革します。デジタル化の進展により、ポータブル濾過システム産業はより広範なスマートファクトリー投資と連携し続けています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パルプ・紙および鉱業セクターにおける緩やかなCAPEXサイクル | -0.50% | グローバルの資源依存地域 | 中期(2〜4年) |

| セルフクリーニングインライン濾過スキッドの台頭 | -0.40% | 北米、欧州、先進ハブ | 長期(4年以上) |

| 高粘度用途における高差圧損失 | -0.30% | グローバル産業サイト | 短期(2年以内) |

| 南米における濾過媒体への輸入関税 | -0.20% | ブラジル・アルゼンチン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パルプ・紙および鉱業セクターにおける緩やかなCAPEXサイクル

商品価格の変動により、製紙工場や鉱山は不急の支出を先送りし、新しい濾過カートの発注が制限されます。その代わりに、工場は超音波洗浄または化学的再生によってフィルター寿命を延長し、交換頻度を最大300%削減して新規設備の即時需要を減少させています。サービスベースの提供がこのマイナス影響を部分的に相殺していますが、不振なプロジェクトパイプラインはポータブル濾過システム市場の予測CAGRを0.5ポイント押し下げています。

セルフクリーニングインライン濾過スキッドの台頭

自動バックフラッシュシステムは、最小限の労力で継続的な稼働を約束し、食品加工などのセクターがモバイルカートから離れる誘因となっています。初期投資は高いものの、24時間365日稼働するラインを持つ工場には手動操作の削減が魅力的です。ポータブルソリューションは断続的または複数資産の環境では優位性を保っていますが、セルフクリーニングユニットの設置済みベースの拡大は長期成長予測から0.4ポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:真空技術の革新にもかかわらずカート搭載型システムがリード

カート搭載型ユニットは、その実績ある汎用性、保守のしやすさ、および広範な販売店ネットワークに後押しされ、2025年のポータブル濾過システム市場の41.15%を占めました。吸引/真空モデルは設置ベースではより小さいものの、過剰な差圧なしに高粘度オイルを処理できる能力が重機メンテナンスのニーズと合致することから、CAGR 8.72%が予測されています。統合センサーとタッチスクリーンコントロールにより、新型カートは稼働中にISOコードを記録するスマートスキッドへと変貌し、航空宇宙および海運クライアントのトレーサビリティを向上させています。リアルタイムデータへのシフトは平均販売価格を引き上げる一方で価値認識も高め、真空技術が普及する中でもカートの優位性を確固たるものにしています。

スキッド搭載型フレームは、半永久的な設置が可能な製油所および発電所の設定において1分あたり最大400リットルの流量需要を満たします。一方、ドラムトップキットはドラム充填中のクイックオイル循環を求めるコスト重視のワークショップに訴求します。狭いホイールベースを持つポータブルトロリーユニットは、スペースが限られた航空機格納庫や半導体ファブにサービスを提供します。このような多様化により、サプライヤーはコア設計原則から大きく逸脱することなくニッチ市場に対応でき、ポータブル濾過システム市場の長期的な安定性を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:海運の成長に挑戦される石油・ガスの優位性

石油・ガスは2025年のポータブル濾過システム市場規模の25.78%のシェアで最大の採用者であり続けており、オフショアの完成流体コンディショニングおよび生産水ポリッシングが合計で1日あたり200億ガロン以上を濾過しています。高圧・高温サービス環境は頑丈なステンレスハウジングとβ >1000のメディアを好み、長い交換インターバルを確保しています。発電タービンオペレーターも密接に続き、主要な停止中にポータブルスキッドを活用して貯留流体を清浄化し、保証閾値を満たしています。

海運・造船はIMO規則がビルジ水排出を15 ppmに制限し、バンカー燃料の硫黄限界を厳格化するにつれてCAGR 8.09%で推移しており、造船所と船隊が燃料・潤滑油向けのデッキ搭載型精製機を追加するよう促しています[IMO.ORG]。ハイブリッド電気フェリーおよびオフショアサポート船も、永久的なレトロフィットなしで複数のタンクをサービスするためにポータブル機器を採用しています。化学・石油化学分野は耐酸性内部を持つ特殊システムを購入し、パルプ・紙工場は商品価格が改善するまで需要を控えています。食品・飲料プロセッサーは、バッチラインが頻繁にレシピを切り替える際に衛生的な再認定を必要とする場合にポータブル濾過を組み込んでいますが、産業セクターと比較すると量は依然として小規模です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のポータブル濾過システム市場の33.02%を維持しており、厳格な環境規制とレンタル物流およびオンサイトサポートを合理化する成熟したサービスエコシステムによって牽引されています。メキシコ湾のプラットフォームは、完成流体をリアルタイムで処理するために10,000 PSI定格のポータブル精製機を必要としています。ワシントン州、テキサス州、ケベック州の航空宇宙ハブはISO 15/13/10油圧規格を遵守しており、安定した需要を維持しています。進化する海洋排水規則を含む規制の勢いは、エネルギー価格の変動によって引き起こされる散発的なCAPEX停止にもかかわらず、地域の成長をグローバルトレンドに近い水準で維持するでしょう。

アジア太平洋地域は2031年にかけてCAGR 7.98%で最も急速に成長している地域です。中国は自動車および電子機器セクターにおける製品品質への注力を強化しており、工場はインダストリー4.0展開の一環として予測的濾過に投資するよう促されています。インドは精製および石油化学能力を拡大し、ポータブル燃料油スキッドの発注を促進しています。シンガポールおよび台湾における半導体投資は、CMPおよびリソグラフィーツール向けに超清浄流体を必要としており、プレミアムサプライヤーに参入機会を与えています。ASEAN全体の政府は廃水排出閾値を引き上げており、プラントターンアラウンド中のモバイルポリッシングサービスを間接的に刺激しています。

欧州は技術主導のスタンスを維持しており、フランスおよびドイツの航空宇宙センターは、搭載型粒子カウントおよびIoT接続を備えたポータブル精製機を求めています。EUのサーキュラーエコノミー指令は、オイル寿命を延長してフィルター廃棄物を削減するソリューションを支持しており、β > 2000エレメント対応のポータブルカートと合致しています。南米は関税主導のメディア価格高騰により短期的な採用が制限されていますが、ブラジルのオフショアリグはFPSOトップサイド向けに大容量ユニットを引き続き調達しています。中東・アフリカはエネルギーセクターの支出に依存しており、湾岸諸国は新設石油化学コンプレックスのメンテナンス契約にポータブル濾過を組み込んでいます。サブサハラアフリカのミニグリッド電化も、農村オペレーターが発電機の信頼性を優先するにつれて漸増的な量を加えています。

競合環境

ポータブル濾過システム市場は中程度に断片化した状態が続いています。Pall Corporation、Parker Hannifin、およびDonaldsonは、幅広い製品カタログ、グローバルなサービス展開、および継続的な研究開発支出を活用してリーダーシップポジションを維持しています。Pall Corporationは2024年にシンガポールに1億5,000万米ドルの工場を開設して半導体カバレッジを拡大し、地域サプライセキュリティへのコミットメントを示しました。Parker Hannifinは最新のカートにクラウドダッシュボードを統合し、顧客の定着を深めるサブスクリプション分析をバンドルしています。Donaldsonのシミュレーションした Medica S.p.A.への少数株主投資は、高純度産業スキッドに応用できる中空糸の専門知識をもたらす可能性があります。

中堅専門メーカーであるSchroeder Industries、MP Filtri、およびY2K Filtrationは、高粘度吸引カートやATEX定格ユニットなどのニッチセグメントでシェアを獲得しています。レンタルプロバイダーは緊急除染イベントを活用するために1分あたり4,000リットルの流量に対応するフリートを構築し、根本原因分析を含むターンキーサービスを提供しています。技術の収束がパートナーシップを促進しており、フィルターOEMはセンサースタートアップと協力してリアルタイムISOコードフィードバックを組み込み、システムの平均販売価格を引き上げながらエンドユーザーのROIを向上させています。

買収意欲は依然として高い水準にあります。Thermo Fisherによる41億米ドルのSolventumの精製ユニット買収は、ライフサイエンス企業がクロスセクターのシナジーを狙っていることを示しています。United Flow TechnologiesおよびAqua-Aerobic Systemsは戦略的な小規模買収を通じて地理的なリーチを拡大し、地方自治体向け水処理ポジションを強化しています。競争の激しさは純粋な価格競争よりも技術統合、サービス契約、およびソリューションの幅を中心としており、ポータブル濾過システム産業全体で健全なマージンを支えています。

ポータブル濾過システム産業リーダー

Donaldson Company, Inc.

Parker-Hannifin Corporation

Pall Corporation

MP Filtri S.p.A.

HYDAC International GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、バイオ生産濾過能力を拡大するため、SolventumのPurification & Filtration事業を41億米ドルで買収すると発表しました。

- 2024年12月:Filtration Technology Corporationは、自動化生産設備とSEM搭載の新しい研究開発ラボを備えた55,000平方フィートの製造拡張を完了しました。

- 2024年6月:Pall Corporationは、半導体濾過ソリューション専用の1億5,000万米ドルの施設をシンガポールに開設しました。

- 2024年5月:NPRESSがUnited Filters Internationalを買収し、食品・飲料および飲料水市場へのリーチを拡大しました。

グローバルポータブル濾過システム市場レポートスコープ

ポータブル濾過システム市場レポートには以下が含まれます:

| カート搭載型システム |

| スキッド搭載型システム |

| 吸引/真空ポータブルユニット |

| ドラムトップ濾過キット |

| コンパクトモバイルトロリー |

| 石油・ガス |

| 発電 |

| パルプ・紙 |

| 金属・鉱業 |

| 化学・石油化学 |

| 食品・飲料 |

| 海運・造船 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 製品タイプ別 | カート搭載型システム | |

| スキッド搭載型システム | ||

| 吸引/真空ポータブルユニット | ||

| ドラムトップ濾過キット | ||

| コンパクトモバイルトロリー | ||

| エンドユーザー別 | 石油・ガス | |

| 発電 | ||

| パルプ・紙 | ||

| 金属・鉱業 | ||

| 化学・石油化学 | ||

| 食品・飲料 | ||

| 海運・造船 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ポータブル濾過システム市場の現在の規模と成長見通しは?

ポータブル濾過システム市場規模は2026年に7億9,322万米ドルに達しており、CAGR 6.91%で2031年までに11億1,000万米ドルに達するペースで推移しています。

市場をリードしている製品カテゴリーは何ですか?

カート搭載型システムが幅広い用途の汎用性と確立されたサービスネットワークにより2025年に41.15%のシェアでリードしています。

最も急速に拡大しているエンドユーザー産業はどれですか?

海運・造船が最も急速に成長しているエンドユーザーであり、IMO汚染規制の厳格化によってCAGR 8.09%で成長すると予測されています。

最も高い成長ポテンシャルを示している地域はどこですか?

アジア太平洋が急速な工業化と製造ハブ全体での環境コンプライアンスの強化により、最も強いCAGR 7.98%を記録しています。

レンタルサービスは市場ダイナミクスをどのように形成していますか?

レンタルフリートは初期資本なしに迅速な汚染対応を提供し、経常収益ストリームを生み出し、ダウンタイムコストが高いセクターでの市場浸透を支えています。

セルフクリーニングインラインフィルターはポータブルシステムへの脅威となっていますか?

自動化スキッドは連続プロセスプラントでのシェアを侵食していますが、ポータブルソリューションの柔軟性、低い初期コスト、および機動性は、複数資産および断続的サービス環境におけるその関連性を維持しています。

最終更新日: