ポリエチレンテレフタレート(PET)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

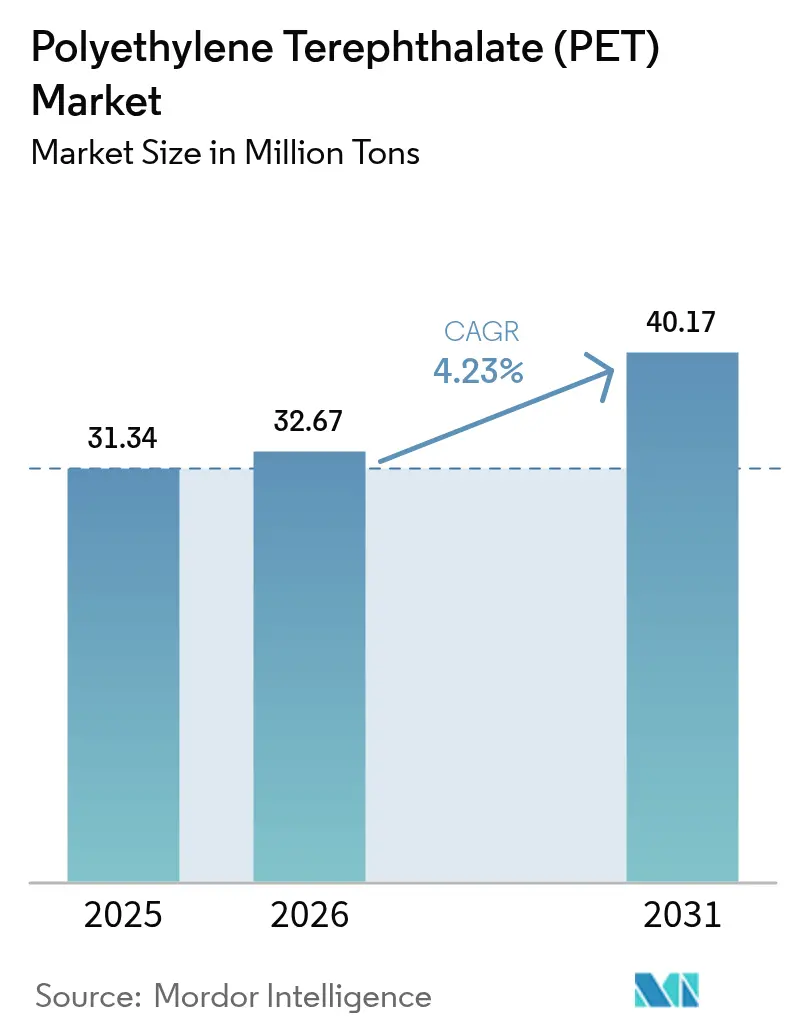

| 市場取引高 (2026) | 32.67 百万トン |

| 市場取引高 (2031) | 40.17 百万トン |

| 成長率 (2026 - 2031) | 4.23% CAGR |

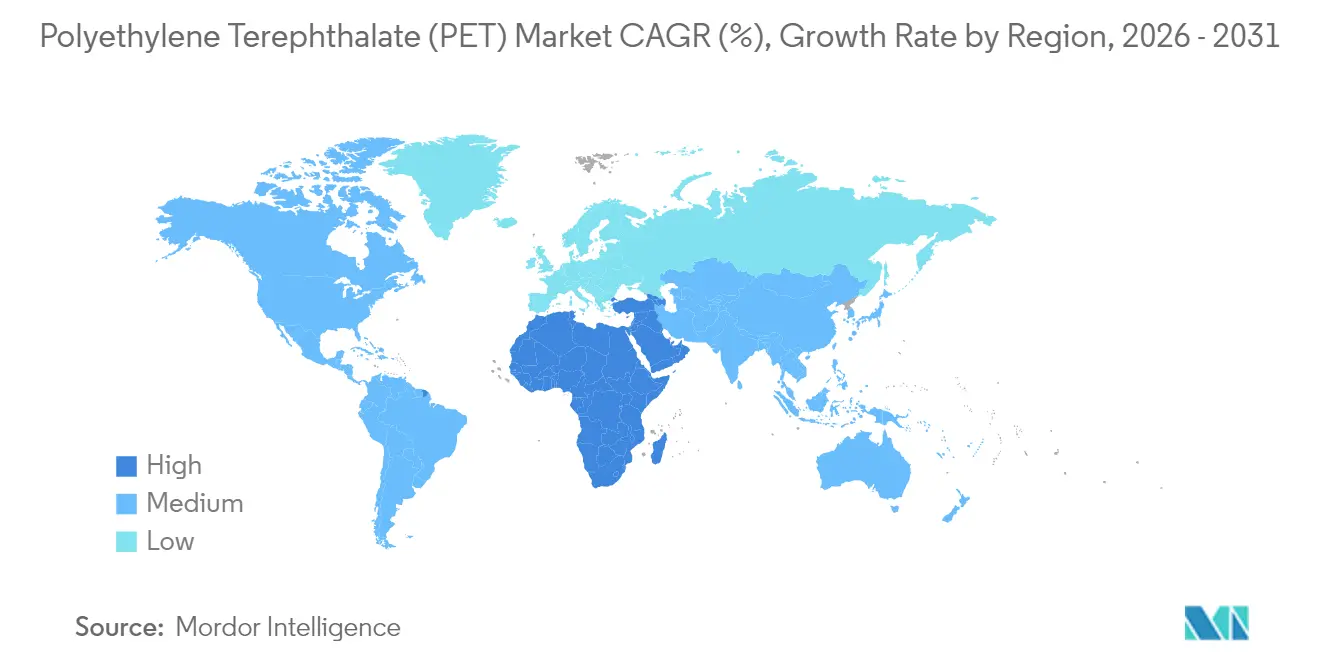

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

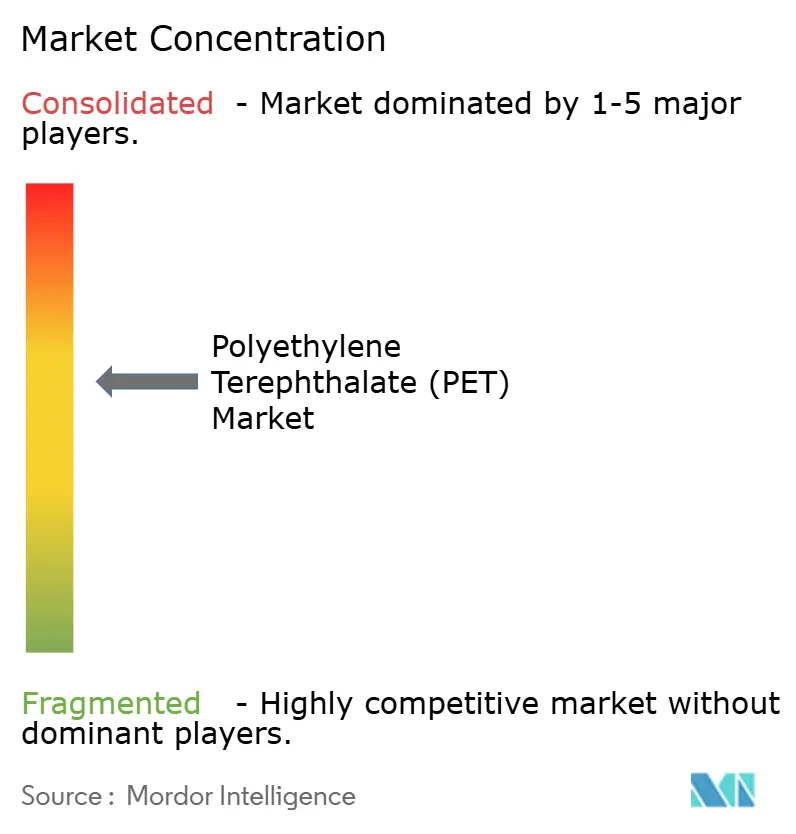

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエチレンテレフタレート(PET)市場分析

ポリエチレンテレフタレート市場規模は2026年に3,267万トンと推定され、2025年の3,134万トンから成長し、2031年には4,017万トンに達する見通しで、2026年から2031年にかけて4.23%のCAGRで拡大します。成長の基盤は、バリア性能、コスト競争力、およびリサイクル性のバランスにあり、電子機器や産業用テキスタイルが用途基盤を拡大する中でも飲料包装におけるポリエチレンテレフタレートの役割を強固なものとしています。アジア太平洋地域における旺盛な需要、リサイクル含有量に関する規制義務の拡大、ならびにケミカルリサイクルにおける技術進歩が数量拡大を支えています。ブランドオーナーによるサステナビリティへの誓約がrPET(リサイクルポリエチレンテレフタレート)の予測可能な需要を創出し、一方で新興市場におけるコスト重視の調達がバージン樹脂需要を持続させています。原料の価格変動やPEF(ポリエチレンフラノエート)またはアルミニウムからの代替脅威が逆風となるものの、クローズドループシステムおよびスペシャルティグレードへの投資がPET(ポリエチレンテレフタレート)市場の多角的成長を後押ししています。

主要レポートの要点

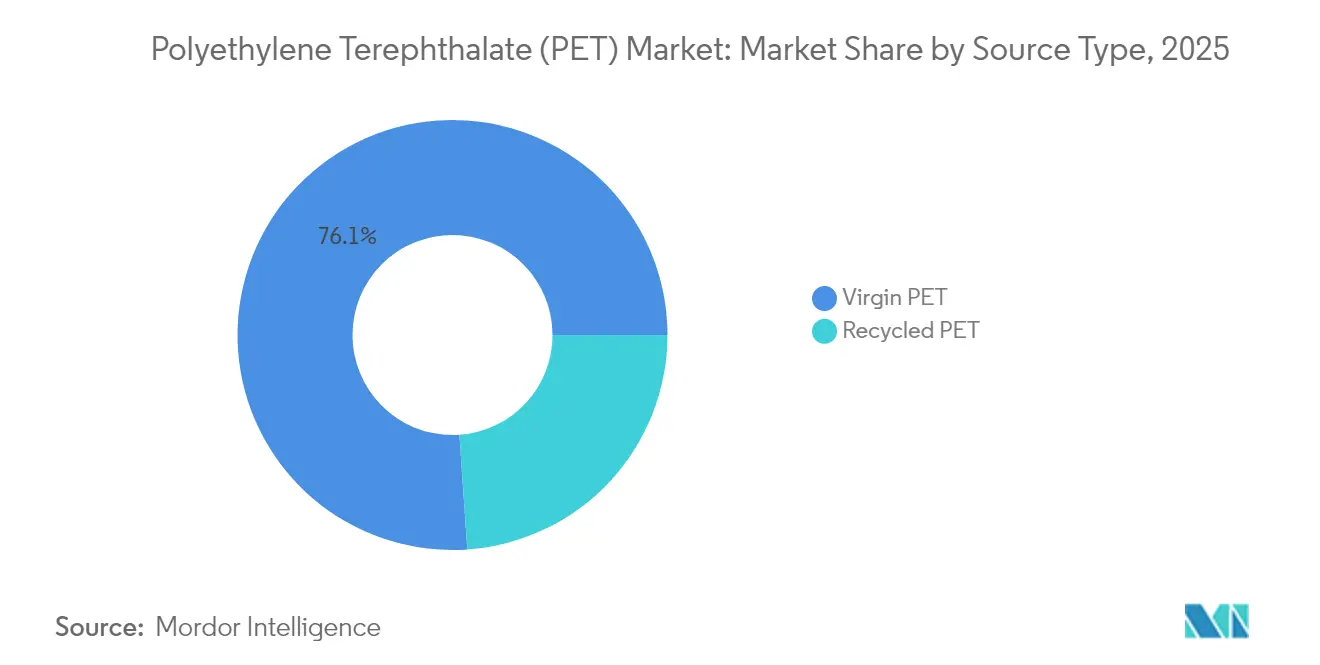

- 原料タイプ別:バージン樹脂が2025年のポリエチレンテレフタレート(PET)市場規模の76.10%を占め、一方でリサイクルポリエチレンテレフタレート(PET)は2031年に向けて8.02%のCAGRで拡大しています。

- 最終ユーザーセクター別:包装が2025年の需要の96.10%を占め、電気・電子が2031年まで5.55%のCAGRで最も急成長しているセグメントです。

- 地域別:アジア太平洋が2025年の数量の47.10%を占め、中東・アフリカ地域は2026年から2031年にかけて5.05%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリエチレンテレフタレート(PET)市場のトレンドとインサイト

促進要因インパクト分析

| 促進要因 | CAGR予測への(概算)影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| ボトルからボトルへのクローズドループリサイクルへのシフト | +1.2% | グローバル;EUおよび北米で最も顕著 | 中期(2〜4年) |

| 新興市場におけるアセプティックおよびホットフィルPET包装の急速な成長 | +0.9% | アジア太平洋がコア;中東・アフリカへの波及 | 短期(2年以内) |

| 産業用テキスタイルにおけるフィラメントグレードPETの拡大 | +0.7% | 世界各地の自動車ハブ | 長期(4年以上) |

| 2030年までに50%のrPET含有量を目指すブランドオーナーの誓約 | +0.8% | 主に北米およびEU | 中期(2〜4年) |

| 一回使用プラスチック代替に関する政府義務 | +0.5% | EUが先導;アジア太平洋でも採用が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ボトルからボトルへのクローズドループリサイクルへのシフト

2024年における欧州でのポリエチレンテレフタレート(PET)飲料ボトルの回収率75%が、新ボトルへのリサイクル含有量を24%に押し上げ、2025年末に発効する25%の義務基準に近づいています。[1]Petcore Europe、「2024年PETリサイクルレポート」、petcore-europe.org トレイ用途から転換された高品質フレークが地域供給を逼迫させ、欧州のrPET(リサイクルポリエチレンテレフタレート)プレミアムをバージン樹脂比で1トン当たり750〜800米ドル近傍に保っています。メカニカルリサイクルの限界が触媒的グリコール分解および熱分解への投資を促進していますが、スケールアップコストと原料変動性が即時的な影響を抑制しています。多国籍企業は原料確保のためにインフラ共同出資を続けており、ポリエチレンテレフタレート(PET)市場における長期的な調達戦略を再定義しています。

新興市場におけるアセプティックおよびホットフィルPET包装の急速な成長

東南アジアおよびラテンアメリカの新興市場では、コールドチェーンのギャップが続く中でヒートセットボトルの採用が加速しています。ポリエチレンテレフタレート(PET)の耐熱性により、ジュースや乳飲料の常温での長期保存が可能となり、電力が不安定な地域での廃棄を削減しています。[2]Tekra Corporation、「アセプティック包装におけるヒートセットPET」、tekra.com ヒートセットグレードのプレミアム価格設定は専用設備を持つ既存企業に有利に働き、一方で規制当局はアセプティック包装を食料安全保障政策の柱として位置づけるようになっています。このトレンドにより、ポリエチレンテレフタレート(PET)市場は炭酸飲料を超えて拡大し、延伸ブロー成形の設備更新に投資する地域の樹脂コンバーターを支援しています。

産業用テキスタイルにおけるフィラメントグレードPETの拡大

自動車安全規制および電動化プログラムが、シートベルト、エアバッグ、バッテリー断熱材における高強度PETヤーンの需要を高めています。フィラメントグレード樹脂は温度変化全体にわたって寸法安定性を維持する必要があり、精密な固有粘度制御と添加剤パッケージが求められます。電子機器メーカーはフレキシブルプリント回路や折りたたみ式ディスプレイ向けにフィルムベースのPET基板を採用し、専門樹脂の需要を押し上げています。これらの高付加価値用途が収益源を多様化し、より広範なPET市場における周期的な飲料数量に対するレジリエンスを強化しています。

2030年までに50%のrPET(リサイクルポリエチレンテレフタレート)含有量を目指すブランドオーナーの誓約

企業目標が樹脂ミックスの決定を形成していますが、コカ・コーラが2035年までの世界rPET目標を30〜35%に修正したことは、供給ボトルネックとコスト圧力を浮き彫りにしています。PepsiCoの2030年までに米国の主力ブランドで100%rPETを達成するという目標は維持されており、地域ごとの実現可能性の差異を示しています。需要の可視性がリサイクル業者による洗浄・ペレタイズ設備の拡張投資を促進していますが、誓約と利用可能な供給のギャップがプレミアムを高水準に保っており、特に欧州と北米でその傾向が顕著です。ブランドはサステナビリティの主張で差別化を図り、PET市場における消費者の選好に影響を与えています。

抑制要因インパクト分析

| 抑制要因 | CAGRホン予測への(概算)影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| PX(パラキシレン)およびMEG(モノエチレングリコール)原料価格の変動性 | -1.1% | グローバル;アジア太平洋が最も影響を受けやすい | 短期(2年以内) |

| ボトルから繊維へのダウンサイクル過剰供給リスク | -0.6% | 成熟したリサイクル地域 | 中期(2〜4年) |

| PEFおよびアルミニウムからの代替脅威 | -0.4% | 北米およびEUのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PX(パラキシレン)およびMEG(モノエチレングリコール)原料価格の変動性

パラキシレン(PX)とモノエチレングリコール(MEG)がPETの変動費の約85%を占め、マージンを原油価格の変動に連動させています。統合型アジア複合施設は物流上の優位性を享受している一方、欧州および北米のメーカーは輸送費とエネルギープレミアムを吸収しています。地政学的混乱と海運制約が最近、地域間の価格差を拡大させ、独立プラントの輸出競争力を侵食しています。ヘッジツールは部分的な緩和をもたらすものの、特に貸借対照表の強固さを欠く中小コンバーターにとっては契約の複雑性を高めています。

PEFおよびアルミニウムからの代替脅威

バイオベースのPEFはPETの10〜15倍の酸素バリア性を提供し、差別化を追求するプレミアム飲料ブランドに訴求していますが、世界の生産能力は5万キロトン未満に留まり、価格はPETより30%高い水準にあります。[3]Packaging Europe、「PEFとPET:バリア性能」、packagingeurope.com アルミニウム缶はエネルギー集約的な製造にもかかわらず、成熟したリサイクルループにより、クラフト飲料分野での支持を獲得しています。成形ラインやサプライチェーンに伴うスイッチングコストが引き続き主流ブランドをPET市場に繋ぎ止めていますが、長期的な代替を防ぐにはバリアコーティングおよび低炭素原料の継続的な革新が求められます。

セグメント分析

原料タイプ別:リサイクルグレードがバージンを上回る

バージン樹脂は2025年のグローバル出荷量の76.10%、おおよそ2,385万トンを占め、これはコスト効率と均一品質によるものです。リサイクルPETは750万トン弱で、義務規制とブランド目標が需要を高める中、最大の8.02%CAGR予測を記録しています。欧州が採用をリードし、2024年には国内生産rPETの39%がボトルに再投入されましたが、原料の逼迫と分別回収のギャップにより、北米ではバージン比で1トン当たり150〜200米ドル、EUでは最大800米ドルの価格プレミアムが維持されています。

色調と汚染に関するメカニカルリサイクルの限界が、ケミカル解重合への関心を加速させていますが、資本集約性が2028年以前の広範な普及を妨げています。食品グレードのペレタイズラインへの投資が使用可能なrPET分率を拡大し、コスト差を縮小しています。バージン樹脂サプライヤーはベール原料へのアクセスを確保するために自社リサイクルユニットを設け、進化するPET市場においてバージンとリサイクルの連続体に沿って競争を再定義しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー産業別:電子機器が加速

包装用途は2025年の需要の96.10%を構成しており、PETが飲料・食品・パーソナルケア容器向けに最適化されていることを反映しています。発展途上地域における飲料成長がベースラインの数量を支えています。電気・電子はトン数では小規模ですが、フレキシブルディスプレイ・プリント回路・絶縁フィルムが高誘電強度と寸法安定性を必要とするPET基板に移行するにつれ、2031年まで5.55%のCAGRが予測されています。自動車メーカーはシートベルトおよびエアバッグ生地にPETヤーンを指定しており、金額ベースでの包装シェアをさらに削り取っています。

電子機器の拡大は、狭い分子量分布を持つ超高清浄な樹脂を必要とし、樹脂メーカーによる専用製造ラインの設置を促しています。1キログラム当たりの付加価値はコモディティ包装を上回り、マージンミックスを向上させています。産業機械と建設は保護グレーズおよび断熱材向けのスペシャルティフィルム・シートを吸収し、進化するサステナビリティ基準の中で多様な用途を確保しています。これらのシフトがPET市場内において包装を超えた収益の分散を段階的に促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の数量の47.10%、約1,480万トンを占め、統合原料能力と旺盛な消費者需要を背景に市場を支配しています。中国が最大の生産基盤を維持する一方、インドの消費は包装食品の成長とリサイクル投資を通じて加速しています。インドネシアやタイなどの東南アジア諸国が、地域の飲料・テキスタイルハブに供給するための生産能力を拡大しています。Indorama VenturesはVarun Beveragesとの合弁事業を通じて現地足場を強化しており、規模と現地市場アクセスを組み合わせる戦略を示しています。

欧州と北米はシェアが小さいものの、rPET普及を促進する規制枠組みの形成をリードしています。EUは2024年のPETボトルリサイクル率75%を記録し、国内のrPET需要をグローバル水準以上に押し上げています。高いエネルギーおよび人件費が現地生産者を圧迫していますが、低炭素包装を求めるブランドオーナーへの近接性が高付加価値スペシャルティ生産を支えています。北米はシェールベースの原料経済の恩恵を受けていますが、アジアからの輸入圧力がマージン改善を抑制し、PET市場での競争力維持のために技術グレードおよびリサイクルグレードへの転換を促しています。

中東・アフリカ地域は最速の5.05%CAGR見通しを示しています。湾岸諸国の生産者は有利な原料を活用しており、Borouge等の企業は2028年までに年間660万トン超の生産能力を計画し、アジアとアフリカへの輸出を目指しています。都市化とインフラ支出、特にボトル水や乳飲料向けの国内需要が拡大しています。政治的不安定と水不足が課題をもたらしますが、原料経済と欧州・アジア間の地理的位置が戦略的な海運ルートを提供しています。

競合状況

グローバルポリエチレンテレフタレート(PET)市場は中程度に集中しています。欧州および北米の企業は、低価格のアジア輸出品に対してマージンを守るため、スペシャルティフィルム・医療グレード・ケミカルリサイクル技術へとピボットしています。SABICとBorouge は輸出志向で中東の生産能力を拡大し、有利なエチレングリコールとパラキシレンを活用しています。戦略的な動きには、生産能力のデボトルネック化、ボトルフレーク調達のための合弁事業、およびグリコール分解技術のライセンス供与が含まれます。バリアコーティングまたはバイオベース原料能力を強化する企業はプレミアムセグメントへの参入を目指し、PET市場におけるコモディティサイクルに対するレジリエンスを高めています。使用済み原料を確保するための競争が回収段階での競争を激化させ、ベール価格と地域的な利用可能性に影響を与えています。

ポリエチレンテレフタレート(PET)業界リーダー

Indorama Ventures Public Co. Ltd.

Sinopec(China Petrochemical Corporation)

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:ポリエステルフィルムの米国拠点メーカーであるPolyplex社は、アラバマ州デケーターの生産施設を拡張する計画を発表し、2025年に操業を開始する予定です。同施設では、年間生産能力5万トンを誇る新たな二軸延伸ポリエチレンテレフタレート(BOPET)ラインが導入されました。

- 2024年10月:著名な日本の醸造・蒸留企業であるサントリーグループは、ポリエチレンテレフタレート(PET)ボトルの展開計画を発表しました。廃食用油(UCO)由来のパラキシレンから製造されるこれらの革新的なボトルは、一部の製品に採用される予定です。この取り組みにより、UCO由来素材を使用した約4,500万本のPETボトルが生産される見込みです。

グローバルポリエチレンテレフタレート(PET)市場レポートのスコープ

自動車、建築・建設、電気・電子、産業・機械、包装が最終ユーザー産業のセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域のセグメントとしてカバーされています。| バージンPET |

| リサイクルPET(rPET) |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 原料タイプ別 | バージンPET | |

| リサイクルPET(rPET) | ||

| 最終ユーザー産業別 | 自動車 | |

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、産業機械、電気・電子、その他がポリエチレンテレフタレート市場における最終ユーザー産業として考慮されています。

- 樹脂 - 本調査の範囲において、液体・粉末・ペレットなどの一次形態におけるバージンポリエチレンテレフタレート樹脂が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境における摩耗・破損に容易に耐えることができます。このポリマーはギア、ベアリング、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層をある面に堆積させ、固化させてからその面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液中、または分散状態にあることがあります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末またはマスターバッチ(樹脂/カラー予備混合物)の形態をとることがあります。 |

| 複合材料 | 複合材料は、二種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子におけるモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックのDPは通常数千に及びます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成することで、ある物質を別の物質中に懸濁液または溶液として生成します。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なファイバーグラスを使用する軽量構造用途の二つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス・炭素・アラミド・またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤・酸・塩基への高い耐性を特徴とします。これらの材料は硬質でありながら機械加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的に知られる名称であり、当初はデュポン社のアラミド繊維のブランド名でした。繊維・フィラメント・またはシートに成形された軽量・耐熱性・高強度の合成芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 圧力と熱のもとで層状に接合された材料を積み重ねて目的の形状と厚みに構成した構造体または表面。 |

| ナイロン | ヤーンとモノフィラメントに成形された合成繊維形成性ポリアミドです。これらの繊維は優れた引張強度・耐久性・弾性を持ちます。高い融点を持ち、化学物質および各種液体への耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは通常フィーダー/ホッパーを通じて固定されたセットポイントで自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | 複数のモノマー分子が重合して安定した共有結合を形成するポリマー鎖を生成する化学反応。 |

| スチレン共重合体 | 共重合体は複数種のモノマーから誘導されたポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を有し、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これまで一度も使用・加工・開発されたことのない基本形態のプラスチックです。リサイクル済みまたは使用済みの材料よりも価値が高いとみなされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外生変数)が、デスクリサーチおよび文献レビュー、ならびに一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリング(必要に応じて)を通じてさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な市場の過去の数値に対して検証されます。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家による広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を構築するために各レベルおよび機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム