ポーランドEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

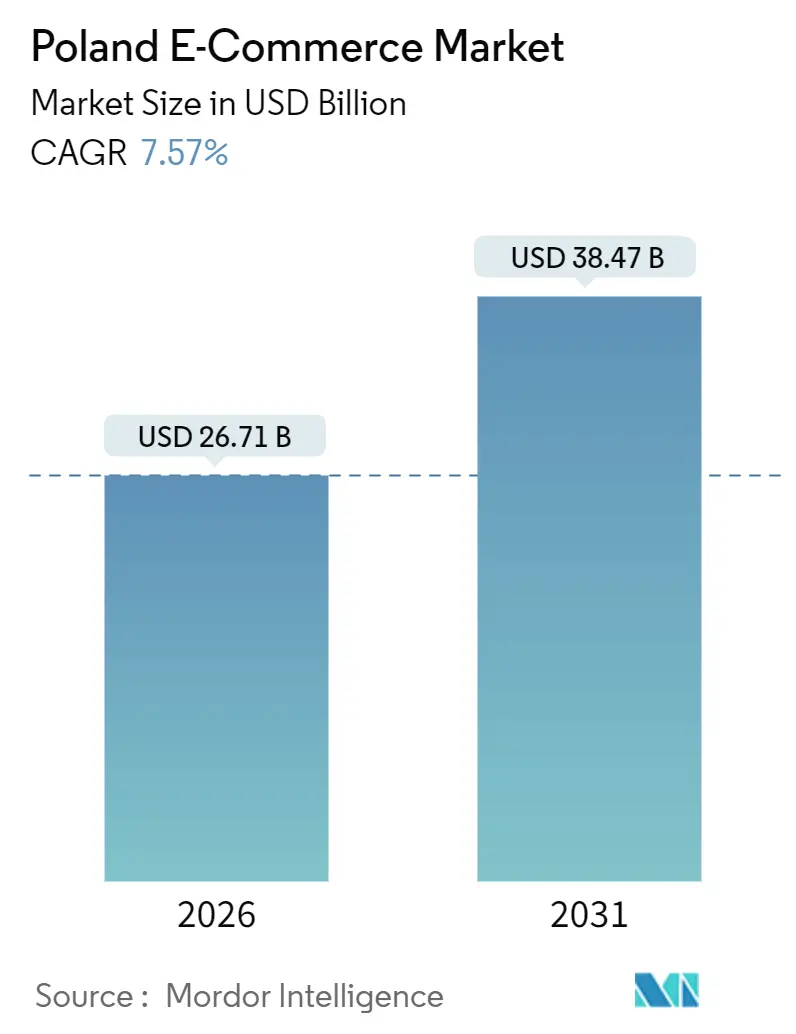

| 市場規模 (2026) | 26.71 十億米ドル |

| 市場規模 (2031) | 38.47 十億米ドル |

| 成長率 (2026 - 2031) | 7.57% CAGR |

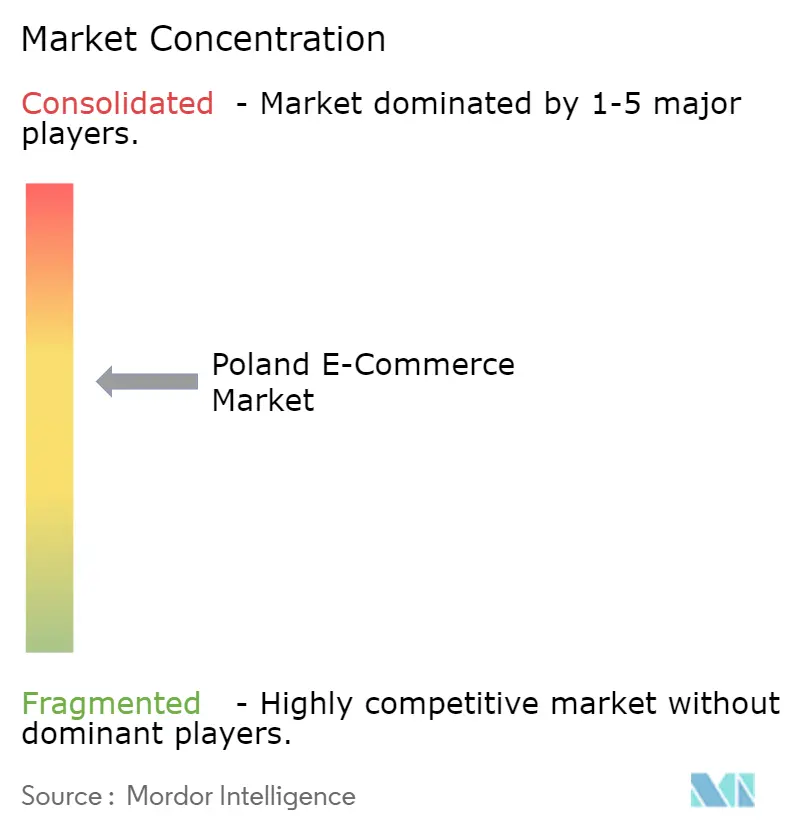

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドコマース市場分析

ポーランドEコマース市場規模は2026年に26.71 ビリオン 米ドルに達し、予測期間を通じてCAGR 7.57%を反映しながら2031年までに38.47 ビリオン 米ドルに達する見込みです。モバイルファーストの消費行動、ロッカー密度の上昇、および欧州規制の統一が相まって、ポーランドEコマース市場は持続的な成長軌道を維持しています。スマートフォンでのワンタップチェックアウトに最適化したプラットフォームはトラフィックをより効率的にコンバージョンしており、マーケットプレイスと物流スペシャリストのラストマイルパートナーシップは配送時間の短縮を続けています。ブリュッセルとの政策整合はより大規模なプレイヤーにコンプライアンス技術のアップグレードを強いており、そのコストが中小競合他社を買収対象またはニッチポジショニングへと追いやっています。同時に、消費者に優しい信用規制がBNPLを正当化し、バスケットサイズと再購入頻度を引き上げています。これらの力の相互作用が、今日のポーランドEコマース市場を特徴づける上昇余地と運営上の複雑さの両方を支えています。

主要レポートのポイント

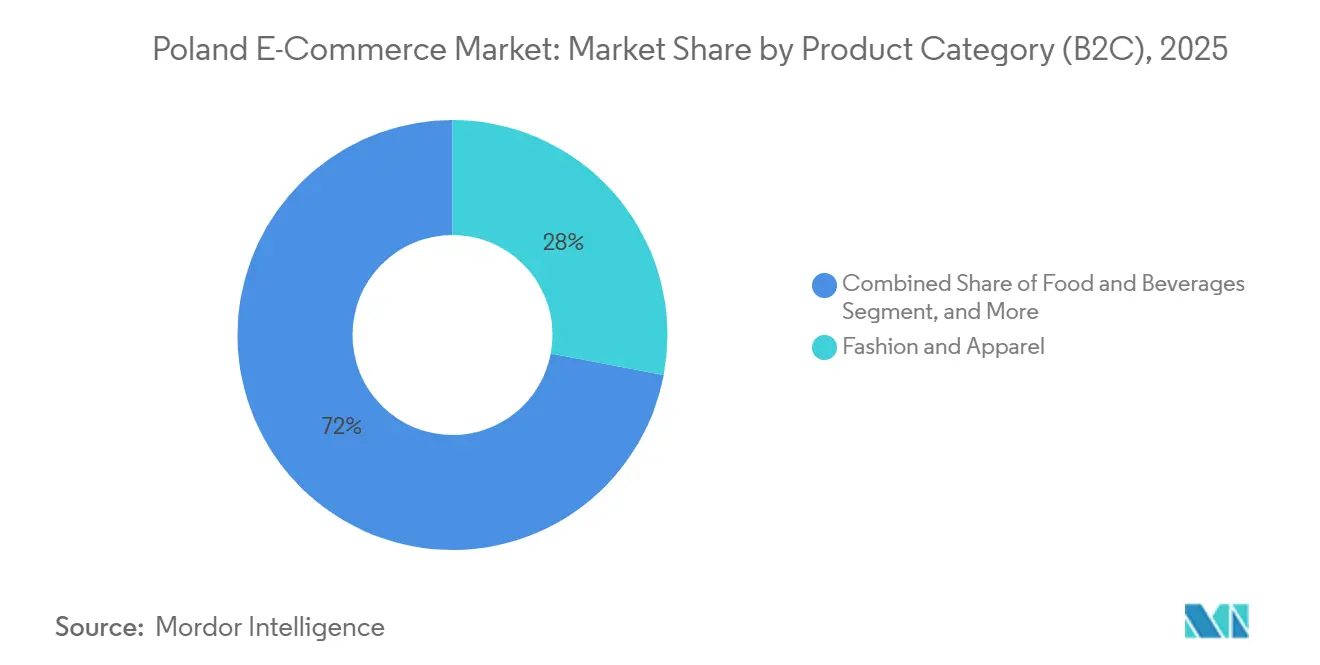

- 製品カテゴリー別では、ファッション・アパレルが2025年のポーランドEコマース市場において27.98%の収益シェアでトップとなり、食品・飲料は2031年までCAGR 11.04%で拡大する見込みです。

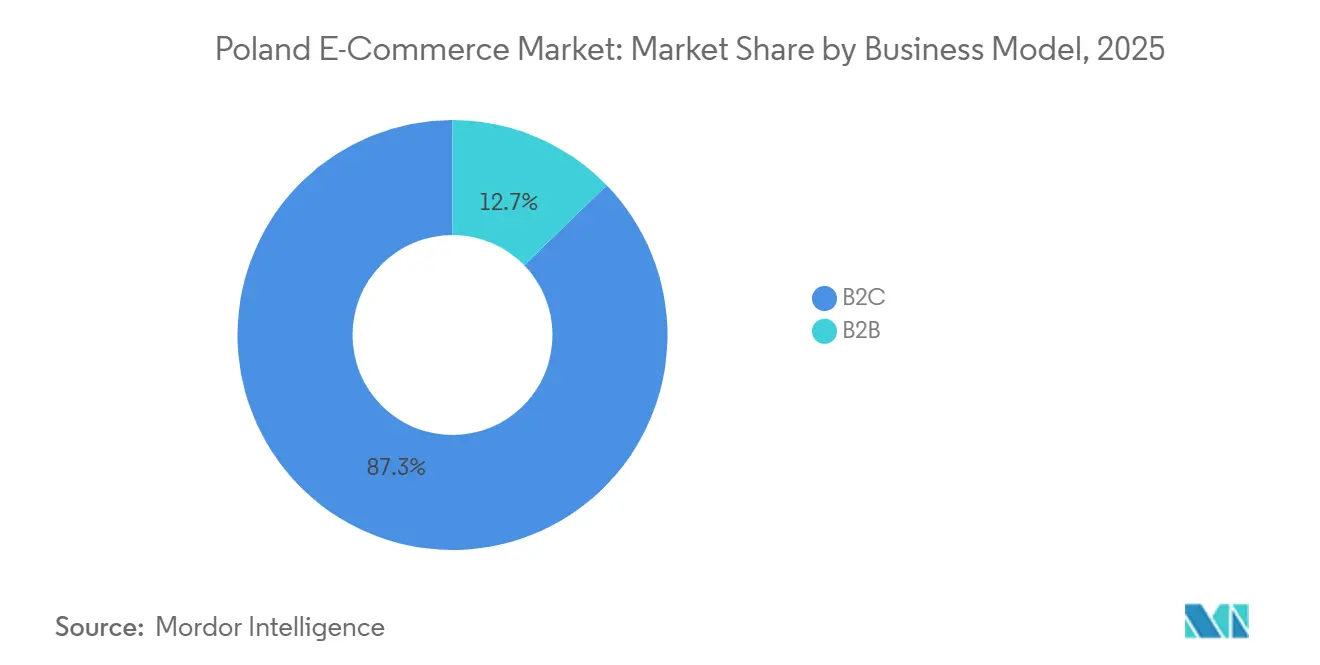

- ビジネスモデル別では、B2Cセグメントが2025年のポーランドEコマース市場シェアの87.26%を占め、B2B調達は2031年までCAGR 9.61%で成長する見込みです。

- デバイスタイプ別では、スマートフォンが2025年のポーランドEコマース市場の64.67%を占め、このチャネルは2031年までCAGR 9.28%で拡大しています。

- 決済方法別では、カードが2025年のポーランドEコマース市場において36.68%のシェアを維持しているものの、BNPLは2031年までCAGR 10.93%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランドEコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デジタルリテラシーの向上とスマートフォン普及率の上昇によるモバイルコマースの促進 | +1.2% | 全国、ワルシャワ、クラクフ、ヴロツワフ、グダンスクへの高集中 | 中期(2〜4年) |

| EUおよび国内補助金による中小企業ウェブストア参入促進 | +0.8% | 全国、マゾフシェ県、マウォポルスカ県、ドルノシロンスク県で最も強力 | 長期(4年以上) |

| バイ・ナウ・ペイ・レイターの普及によるチェックアウトコンバージョンの改善 | +1.0% | 全国、都市部のミレニアル世代およびZ世代に偏重 | 短期(2年以内) |

| InPostおよびAllegro Oneによる当日ラストワンマイルネットワークによる顧客体験の向上 | +1.3% | 上位5大都市圏、第2層都市へのスピルオーバー | 短期(2年以内) |

| EUデジタルサービス法の施行によるコンプライアンス技術支出の増加 | +0.5% | 全国、超大型プラットフォームに影響 | 中期(2〜4年) |

| リコマースプラットフォームの成長によるサーキュラーエコノミー需要の収益化 | +0.6% | 全国、ワルシャワ、クラクフ、トロイミアストで初期牽引力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルリテラシーの向上とスマートフォン普及率の上昇によるモバイルコマースの促進

スマートフォンの普及率は2025年に成人の86%に達し、BLIKは同年1,420万人のアクティブユーザーを記録しました。[1]ポーランド決済標準、「BLIK決済システム統計2024年第3四半期」、polishepaymentstandard.plこの即時決済システムはカード入力の手間を排除し、デスクトップとモバイルのコンバージョン率の歴史的な差を縮小しています。Allegroの2024年分析では、モバイルのコンバージョンはデスクトップをわずか5パーセントポイント下回るのみとなっており、その差は四半期ごとに縮まっています。欧州社会基金プラスが2024年にポーランドのデジタルスキルプログラムに1億2,000万ユーロ(1億3,100万米ドル)を配分したことで、公的投資がこのトレンドを増幅しています。かつてデジタルに消極的だった高齢層も、今ではミドルクラスのAndroid端末から取引を行うようになり、ポーランドEコマース市場をミレニアル世代のコアを超えて広げています。モバイルの読み込み時間3秒未満またはシングルスクリーンのチェックアウト体験を維持できないプラットフォームは、アプリネイティブの競合他社にシェアを奪われています。

EUおよび国内補助金による中小企業ウェブストア参入促進

2021年から2025年にかけて、4億5,000万ユーロ(4億9,200万米ドル)がSMEのデジタル化に投じられさらに2億ユーロ(2億1,900万米ドルが復興・強靭化ファシリティの下で2026年から2027年に予定されています。[2]ポーランド企業開発庁、「SMEデジタル化プログラムレポート2024」、parp.gov.pl補助金は決済ゲートウェイ、在庫ソフトウェア、マーケットプレイス手数料の初期費用の最大70%をカバーします。その結果、2024年には18,000社のSMEがオンラインに参入し、前年比34%増となり、ワルシャワとクラクフのイノベーションハブに集中しています。この流入はシェアを細分化し、スピードではなく製品差別化で競うアルチザンブランドのロングテールを生み出しています。助成金を受けた事業者は翌日配送のスケールを欠くことが多く、独自物流を持つ既存プレイヤーがポーランドEコマース市場において優位に立っています。

バイ・ナウ・ペイ・レイターの普及によるチェックアウトコンバージョンの改善

BNPLの取引額は2024年に25億4,000万ユーロ(27億8,000万米ドル)に達しました。[3]欧州統計局、「個人および企業のEコマース統計2025」、ec.europa.euポーランドの消費者信用法の改正により、分割払い手数料に5%の上限が設けられ、リアルタイムの信用調査機関への照会が義務付けられ、製品の正当性が高まり過剰債務リスクが軽減されました。Allegro PayとKlarnaは、準拠したBNPLモジュールを統合した後、モバイルコンバージョンが8〜12パーセントポイント改善したと報告しています。人口統計的には、ユーザーの62%が35歳未満であり、BNPLの平均バスケットはカード相当額より40%高くなっています。BNPLの割引率はカードの1.5〜2%に対して3〜5%と高く、マーチャントの経済性は厳しくなりますが、販売数量の増加がポーランドEコマース市場を従来の小売よりも速く拡大させ続けています。

InPostおよびAllegro Oneによる当日ラストワンマイルネットワークによる顧客体験の向上

InPostは2025年半ばまでに24,000台の自動ロッカーを運営し、Allegro Oneとともに15都市で12時間配送を導入しました。このサービスの料金はPLN 9.99(2.50米ドル)で、宅配便より約30%安価です。独自のロッカーインフラにより完全なマージン確保が可能となり、Allegroの2024年投資家向け説明会によると、対象ユーザーの再購入頻度が18%高くなっています。同様の資産を持たないAmazonは現在、相当数の世帯に翌日配送を提供しており、Primeの価値提案を希薄化しています。ロッカーの梱包基準を満たせない中小マーチャントはマーケットプレイスの検索ランキングで降格するリスクがあり、ポーランドEコマース市場内での勝者総取りのパターンを強化しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 断片化した農村部の物流によるフルフィルメントコストの上昇 | -0.7% | 農村部のヴァルミア=マズール県、ポドラシェ県、ルベルスキ県、シフィエントクシスク県 | 長期(4年以上) |

| ポーランド消費者法に基づく高い製品返品率 | -0.6% | 全国、ファッション、フットウェア、ホームファニシング分野で顕著 | 中期(2〜4年) |

| 中・東欧内での国境をまたぐ決済の相互運用性の制限 | -0.4% | ポーランド、チェコ共和国、スロバキア、ハンガリーの回廊 | 中期(2〜4年) |

| 宅配業者の賃金インフレの上昇によるマージン圧縮 | -0.5% | 全国、ワルシャワ、クラクフ、トロイミアストで最高 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した農村部の物流によるフルフィルメントコストの上昇

県庁所在地以外のロッカーカバレッジは住民7,500人に1台であるのに対し、ワルシャワでは1,200人に1台となっています。農村部の配送コストはPLN 15〜20(3.75〜5.00米ドル)で、都市部の約2倍であり、配送失敗率も高くなっています。[4]ポーランド統計局、「Eコマースおよびデジタル経済統計2025」、stat.gov.plInPostは2027年までにさらに3,000台のロッカーを追加する計画ですが、農村部での稼働率は都市部の30〜40%にとどまり、回収期間が4年超に延びています。マーチャントはその結果として最低注文金額を設定したり特定の郵便番号を除外したりしており、人口密度の低い地域への浸透を制限しています。密度が改善されるまで、ポーランドEコマース市場は大都市圏中心のままとなるでしょう。

ポーランド消費者法に基づく高い製品返品率

EU消費者権利指令は14日間の無条件返品期間を認めています。ファッションの返品率は30%を超えており、LPPは2024年のオンライン収益の5.2%に相当する逆物流コストを報告しています。返金は受領後14日以内に完了しなければならず、運転資本サイクルを圧迫しています。連続的なワードローブ利用やブラケット購入が取り扱い費用を膨らませ、製品の価値低下がマークダウンを強いています。バーチャル試着への試験的投資は有望ですが黎明期にあり、返品はポーランドEコマース市場の収益性に対する避けがたい重荷であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2B調達が消費者チャネルを上回る成長

B2Cは2025年の取引額の87.26%を占めましたが、B2B調達はCAGR 9.61%で拡大しており、ビジネスモデルの中で最も速い成長を示しています。デジタルネイティブの購買ポールは調達サイクルをEU国境を越えた電子請求書発行と統合しながら最大40%短縮します。労働力不足を緩和するためにオンラインに移行する製造業者は、消費者チャネルでは得られない予測可能な補充の優位性を見出しています。ポーランドEコマース市場内で顧客獲得コストが上昇する一方、B2B注文のサブスクリプション的なリズムはより安定したキャッシュフローを生み出します。マーケットプレイス運営者は、2025年のMercateoのポーランド展開を含め、この成長を取り込むためにVAT準拠モジュールを追加しています。B2BのポーランドEコマース市場規模は、予測期間を通じてデジタル取引全体の中でインクリメンタルなシェアを獲得する態勢にあります。

デスクトップインターフェースは、購買担当者が複数タブでの価格比較や大量注文管理を好むため、B2Bのチェックアウトでは依然として主流です。しかし、モバイル対応ダッシュボードは特に調達チームがリモートで働く中規模企業の間でギャップを縮めています。パンチアウトカタログをERPシステムに統合したサプライヤーは、顧客維持率の大幅な改善を経験しています。より多くの産業支出がオンラインに移行するにつれて、ポーランドEコマース市場は投資の再バランスを目撃することになり、プラットフォームは消費者向けフラッシュセールエンジンよりもエンタープライズモジュールに多くの技術予算を割り当てるようになるでしょう。

デバイスタイプ別(B2C):モバイルが消費者価値の3分の2を掌握

スマートフォンは2025年の消費者支出の64.67%を占め、デバイスの中で最高のCAGR 9.28%で成長しています。Allegroは2024年の技術予算の60%を画像検索やパーソナライズされたプッシュ通知を含むモバイル最適化に充てました。デスクトップでの購入は高額な電子機器や家具において依然として重要であり、CAGR 5.8%で拡大していますが、比例的なシェアは失っています。車載スクリーンやスマートTVなどの新興インターフェースは黎明期にありますが、ポーランドEコマース市場がタッチポイントを多様化していく様子を示しています。レスポンシブデザインで遅れをとるプラットフォームは現在、検索アゴリズムのペナルティを受けており、レガシー小売業者はサイトを改修するか地位を譲るかを迫られています。

モバイルに紐づくポーランドEコマース市場規模は2030年以前に250億米ドルを超えると予想されており、この閾値はスマートフォンのユーザビリティをコンバージョンの事実上の決定要因にするでしょう。サブ3秒の読み込み時間と生体認証のためにアセットを最適化するマーチャントは、デスクトップ中心のレイアウトに依存する競合他社を引き続き凌駕するでしょう。

決済方法別(B2C):BNPLがカードの優位性を崩す

カードは2025年に36.68%のシェアを維持しましたが、BNPLはCAGR 10.93%で拡大しており、決済方法の中で最速です。BLIKが主導するデジタルウォレットは現在、モバイル取引の約3件に1件を占めており、不正行為の低減と承認の迅速化から恩恵を受けています。BNPLの利用は平均バスケットを40%引き上げており、マーチャントは取引量と引き換えに高いマーチャント割引率を吸収することを余儀なくされています。MastercardとVisaは試験的な分割払い商品を持っていますが、Z世代の購買者に対してBNPLスペシャリストが持つブランドエイティには及びません。その結果、ポーランドEコマース市場におけるカードのシェアは絶対額が増加し続ける中でも緩やかに低下する可能性があります。

高頻度カテゴリーでは、分割払いが決定的な役割を果たしています。Allegro Payは2024年の最初の9ヶ月間でPLN 32億(8億米ドル)を処理しており、組み込み型ファイナンスがウォールドガーデンエコシステムをいかに深化させるかを示しています。決済の断片化によりマーチャントは複数のアクワイアラーを照合しなければなりませんが、リアルタイム分析がルーティング手数料の最適化を助け、マージンへの影響を緩和しています。

製品カテゴリー別(B2C):食品が成長速度でファッションを追い越す

ファッションは2025年に27.98%のシェアを占めましたが、食品・飲料はŻabkaの自律型店舗ネットワークとCarrefourの2時間配送パイロットを背景にCAGR 11.04%で拡大しています。電子機器、ビューティー、家具はオムニチャネルのリサーチ習慣に支えられて着実な成長を遂げています。玩具、DIY、メディアは国際プラットフォームが価格面で積極的に競争する中で緩やかな成長にとどまっています。食品に帰属するポーランドEコマース市場規模は重要なマイルストーンを超えると予想されており、コンビニエンスリテールがオンラインバスケットをいかに再形成しているかを浮き彫りにしています。

ŻabkaのNanoキオスクはオフィスビル内で衝動買い需要を取り込み、最低注文金額のハードルを下げています。ファッションプレイヤーは今や高頻度の食料品購入からウォレットシェアの競争に直面しています。食料品の繰り返し購入を活用してアパレルや電子機器をクロスセルするクロスバーティカルロイヤルティプログラムに投資するセラーが最も有利な立場に立つでしょう。これはModivoとAllegro Smartのパートナーシップですでに試験的に実施されている戦略です。

注記: すべての個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

ポーランドは中央・東欧最大のデジタルコマースの舞台であり、2025年の一人当たりオンライン支出は705米ドルで、スペインを上回りフランスを下回っています。都市部が勢いを牽引しており、ワルシャワ、クラクフ、ヴロツワフ、ポズナン、グダンスクは密なロッカーグリッドにより国内Eコマースのパフォーマンスに大きく貢献しています。2024年2月に発効したEUのデジタルサービス法は国境を越えたコンプライアンスを標準化し、ポーランドのプラットフォームが西欧の同業者と対等に競争できるようにしました。InPostの24,000台のロッカーは国内プレイヤーに構造的なスピード優位性を与え、AmazonとZalandoにサードパーティの容量をリースするか長い配送時間を甘受するかを強いています。

BLIK、CERTIS、VIAMOが相互運用できないため、越境取引は依然として限定的です。TARGET即時決済決済はユーロ送金を調和させますが、ポーランドがズウォティを維持していることでマーチャントは複数のアクワイアラーを扱い続けなければなりません。通貨の摩擦がポーランドEコマース市場の隣接するチェコおよびスロバキアの需要への完全な取り込みを抑制しています。デジタルユーロの見通しはこれを解決するかもしれませんが、その実施にはかなりの時間がかかると予想されます。

農村部のポーランドはロッカーカバレッジの希薄さとい宅配コストにより遅れをとっています。政府資金による物流回廊が議論されていますが、実施は遅れています。密度が上昇するまで、都市・農村間の格差は続きます。それでも、第2層都市での段階的なロッカー展開はすでに配送の約束を短縮し、浸透率を徐々に押し上げています。西部国境地域はドイツの消費者スピルオーバーの恩恵を受けており、ポーランドの低価格が自動車部品やDIY用品などの限られたカテゴリーでクロスチャネルの買い物客を引き付けています。

競争環境

Allegro、InPost、LPPを含む国内トップ3チャンピオンは競争ダイナミクスに大きな影響を与えています。AllegroはAllegro Payを活用してエコシステム内のユーザーエンゲージメントを強化しています。2024年、Allegroはチェコのマーケットプレイスmall.czを買収し、地域的なロールアップ戦略を示しました。InPostはその一方で、比類のないロッカーネットワークと当日のAllegro Oneカバレッジで物流を支え、ポーランドEコマース市場の実質的なインフラとして機能しています。

国際参入者は品揃えの幅またはプレミアムポジショニングを追求ています。Amazonは翌日配送カバレッジを世帯の85%に引き上げるため2026年に稼働予定の3番目のフルフィルメントセンターを開設しました。Zalandoはファッションの返品サイクルを短縮するためにローカル在庫プールを深化させました。リコマーススペシャリストのVintedは2025年1月にAIベースの認証をスケールするためにシリーズFで3億4,000万ユーロ(3億7,200万米ドル)を確保し、サーキュラーエコノミーの波に乗っています。これらの動きは、差別化が今や価格だけでなく独自技術と隣接サービスにかかっていることを示しています。

中小マーケットプレイスはペット用品、ホビークラフト、地域食品などのニッチな垂直市場で競争していますが、デジタルサービス法の下でコンプライアンスコストが上昇しマージンを圧迫しています。統合が進む可能性が高く、中堅プレイヤーは買収されるか、ホワイトラベルのストアフロントを通じてより大きなエコシステムに統合されるかを模索しています。ポーランドのEコマース産業はしたがって、メガプラットフォームと超特化型スペシャリストのバーベル構造に向って進んでいます。

ポーランドEコマース産業のリーダー企業

Media Expert

Zoo Plus AG

Zalando SE

Empik S.A.

X-Kom Sp. z o.o.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:InPostは郊外ワルシャワ回廊でドローン配送の試験を開始し、当日農村カバレッジの実現可能性を評価しました。

- 2025年11月:InPostは2027年までに農村部に3,000台の追加ロッカーを展開するPLN 5億(USD 1億2,500万)の計画を発表しました。

- 2025年9月:Allegroは都市部のルート最適化を改良するため、PLN 8,000万(USD 2,000万)でWE|DOの25%の株式を取得しました。

- 2025年7月:LPPはPLN 4億(USD 1億)を投じてブジェク・ドルニーに10万平方メートルの自動フルフィルメントセンターを開設しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスは、ポーランドのeコマース市場を、販売者の国籍に関係なく、ポーランド国内で運営されている企業対消費者および企業対企業のデジタル・ストアフロントによって生み出された商品総額(GMV)と定義しています。取引には、オンラインで注文・決済され、フルフィルメント・チャネルを通じて配送される物理的な製品が含まれる必要があります。

除外範囲:純粋なデジタルコンテンツ、企業対消費者の食品宅配アグリゲータ、およびクラシファイドまたはC2Cリスティングはカウントされない。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- バイ・ナウ・ペイ・レイター(BNPL)

- その他の決済方法

- 製品カテゴリー別(B2C)

- 美容・パーソナルケア

- コンシューマーエレクトロニクス

- ファッションおよびアパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIIYおよびメディア

- その他の製品カテゴリー

詳細な調査方法とデータの検証

一次調査

ワルシャワ、クラクフ、ポズナン、トライシティの各市場で、ポーランドのマーケットプレイス幹部、サードパーティーセラー、宅配便業者、決済サービスプロバイダー、業界学者にインタビューを行った。これらの会話により、成長ドライバーを検証し、収益率の仮定を明確にし、机上調査だけでは検出できない価格帯のシフトを調整する。

デスクリサーチ

当社のアナリストはまず、Eurostatの小売売上高ダッシュボード、ポーランドのGUS家計調査、UKEの電気通信統計、Ecommerce Europeの年鑑など、質の高い公的記録を確認し、業界団体のリリースや投資家の提出書類で補足します。税関の輸入データ、InPostとPoczta Polskaによる小包量の開示、GSMA Intelligenceによるスマートフォン普及率の更新が、需要とロジスティクスの全体像を示しています。D&B HooversやDow Jones Factivaなどの有料アセットからは、プラットフォーム規模のベンチマークや異常値の発見に役立つ企業収益や取引ニュースが提供されている。上記のデータソースは例示であり、本調査を通じて多くの追加資料を参照した。

マーケット・サイジングと予測

トップダウンの再構築は、公式の小売売上高とeコマースの普及率から始まり、その後、付加価値税、還付金、国境を越えた漏れを調整する。ボトムアップでは、サンプリングされた平均販売価格と小包数、そして10大プラットフォームの収益ロールアップを確認する。多変量回帰予測に使用した変数には、スマートフォ ン所有率、宅配ロッカー密度、BNPL取引シェア、越境 購入比率、可処分所得の推移、都市部のブロードバンド普及 率などがある。ボトムアップのインプットがない場合 は、地域別のプロキシをギャップフィルし、一次インタビューに照らし合わせてストレ ステストを行った上で採用した。

データ検証と更新サイクル

アウトプットは、設定されたしきい値を超える差異にフラグを立て、異常が続く場合は専門家との再連絡をトリガーし、すべての調整の根拠を文書化する3層のアナリスト・レビューを通過する。モデルは毎年更新され、重要な政策、通貨、ロジスティクスのショックが発生した際には、中間更新が発表される。

モルドールのポーランド電子商取引基盤が信頼される理由

企業がデジタルサービスを商品と混ぜたり、通貨を様々な日付で変換したり、正味GMVを縮小させる高い返品率を見落としたりするため、公表されている見積もりはしばしば異なる。

ギャップの主な要因としては、スコープがばらばらであること、ウェブトラフィックの外挿が単発であること、データの更新頻度が低いことなどが挙げられる。モルドールでは、トップダウンとボトムアップのブレンドに加え、毎年更新を行うことで、このようなドリフトを低減しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 247.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 320.98億米ドル(2024年) | 地域コンサルタントA | サービス料とクロスボーダー・フローをバンドルし、ベースを膨らませる |

| 279.7億米ドル(2024年) | 業界データベースB | ウェブトラフィックの外挿に依存、高還元率の調整は省略 |

この比較から、他の出版社が有用なシグナルを提供する一方で、モルドールの透明性の高いスコープの選択、複数のソースからのインプット、厳格な検証は、意思決定者にバランスの取れた、信頼できる戦略の出発点を提供することがわかる。

レポートで回答されている主要な質問

2026年のポーランドEコマース市場の規模はどのくらいですか?

ポーランドEコマース市場規模は2026年に26.71 ビリオン 米ドルに達し、CAGR 7.57%の軌道で2031年までに38.47 ビリオン 米ドルに向かっています。

ポーランドでオンラインにおける成長が最も速い製品カテゴリーはどれですか?

食品・飲料が最も速く、11.04%のCAGRで拡大しており、確立されたファッションセグメントを上回っています。

ポーランドのオンライン支出においてBNPLはどのような役割を果たしていますか?

BNPLの取引額は2024年にEUR 25億4,000万に達し、2031年まで10.93%のCAGRを記録しており、モバイルチェックアウトのコンバージョンを最大12パーセントポイント向上させています。

なぜ農村部のEコマース普及率は都市部より低いのですか?

宅配ロッカーの密度が低く宅配コストが高いため、ラストワンマイルの費用が40〜60%増加し、農村地域での送料無料オファーが困難になっています。

ポーランドのラストワンマイル配送を主導している企業はどこですか?

InPostが24,000台以上の自動ロッカーでトップに立ち、Allegro Oneとともに15の主要都市で12時間配送を提供しています。

最終更新日: