PM2.5センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 190.35 百万米ドル |

| 市場規模 (2030) | 258.84 百万米ドル |

| 成長率 (2025 - 2030) | 6.34% CAGR |

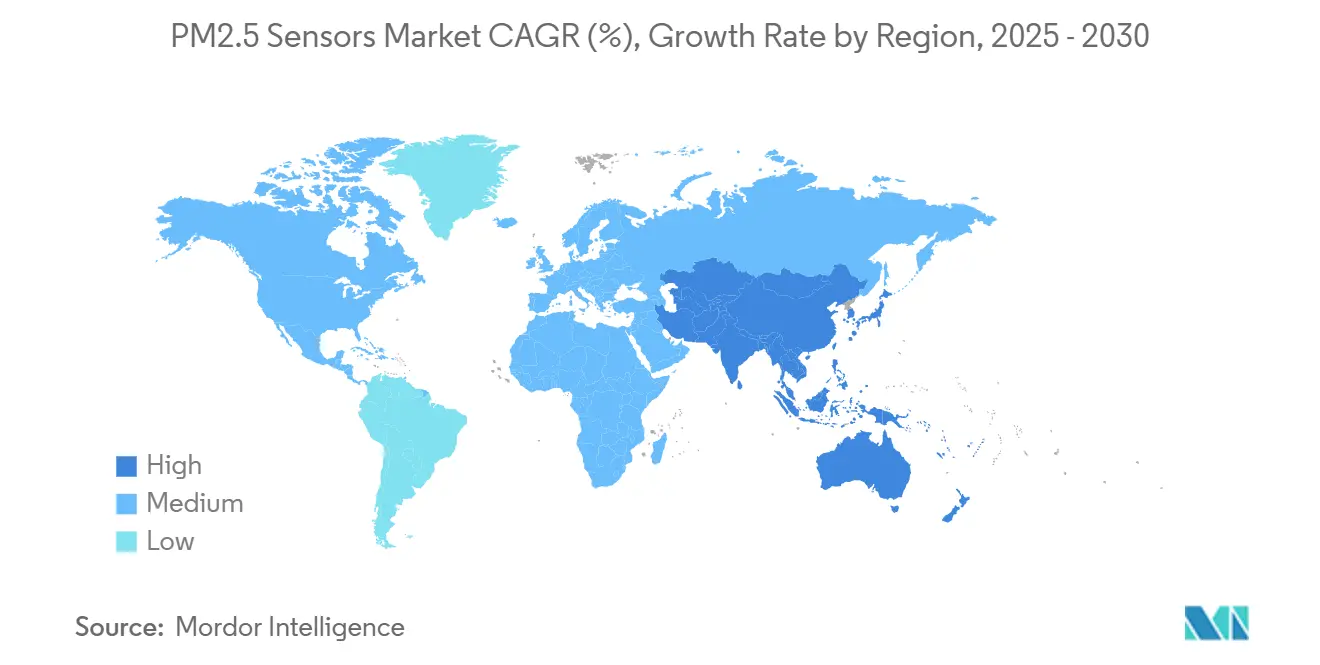

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

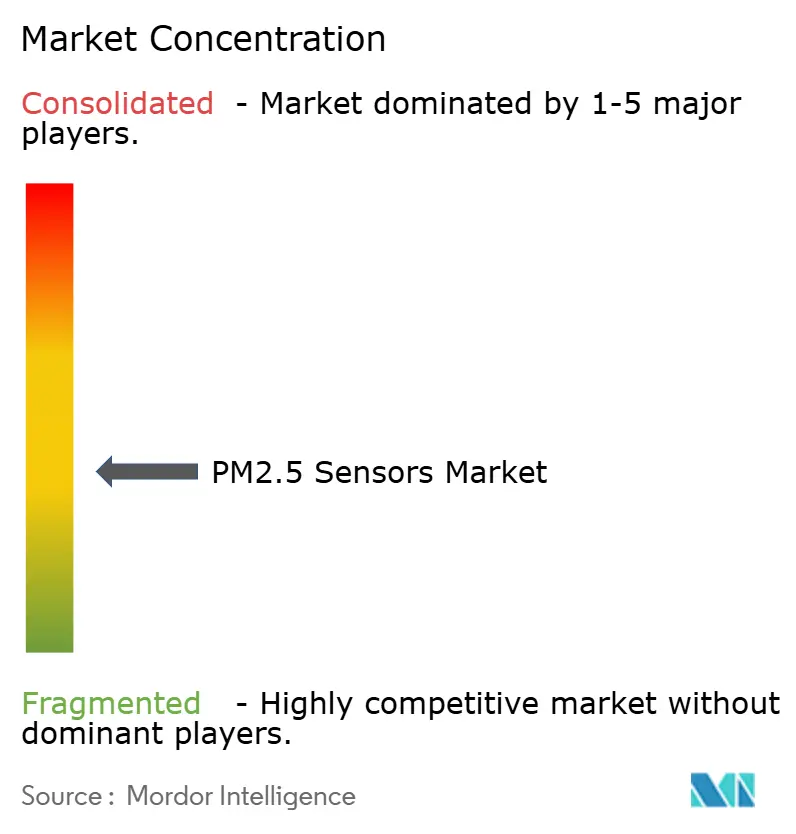

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPM2.5センサー市場分析

PM2.5センサー市場規模は2025年に1億9,035万米ドルとなり、2030年までに2億5,884万米ドルに達すると予測されており、CAGRは6.34%を反映しています。世界的な粒子状物質規制の強化、センサーの急速な小型化、および自動車キャビン空気システムへの採用拡大が主要な成長触媒となっています。ビルオーナーはWELLおよびRESET基準を満たすために継続的な室内モニタリングを求めており、産業事業者はESG連動融資を確保するために24時間体制のネットワークを導入しています。センサーメーカーは、ISO/IEC 17025の監査証跡を満たす多パラメータ統合、クラウド分析、および文書化された校正チェーンによって差別化を図っています。北米の補助金プログラムおよび中国の新車規制がさらに導入を加速させています。

主要レポートのポイント

- 製品タイプ別では、光学式レーザー散乱ソリューションが2024年のPM2.5センサー市場シェアの46.83%をリードし、ハイブリッドおよびその他は2030年にかけてCAGR 7.23%で拡大しています

- 技術別では、光散乱式(ミー散乱)がPM2.5センサー市場の53.74%をリードし、統合ガス粒子式は2030年にかけてCAGR 7.55%で拡大すると予測されています。

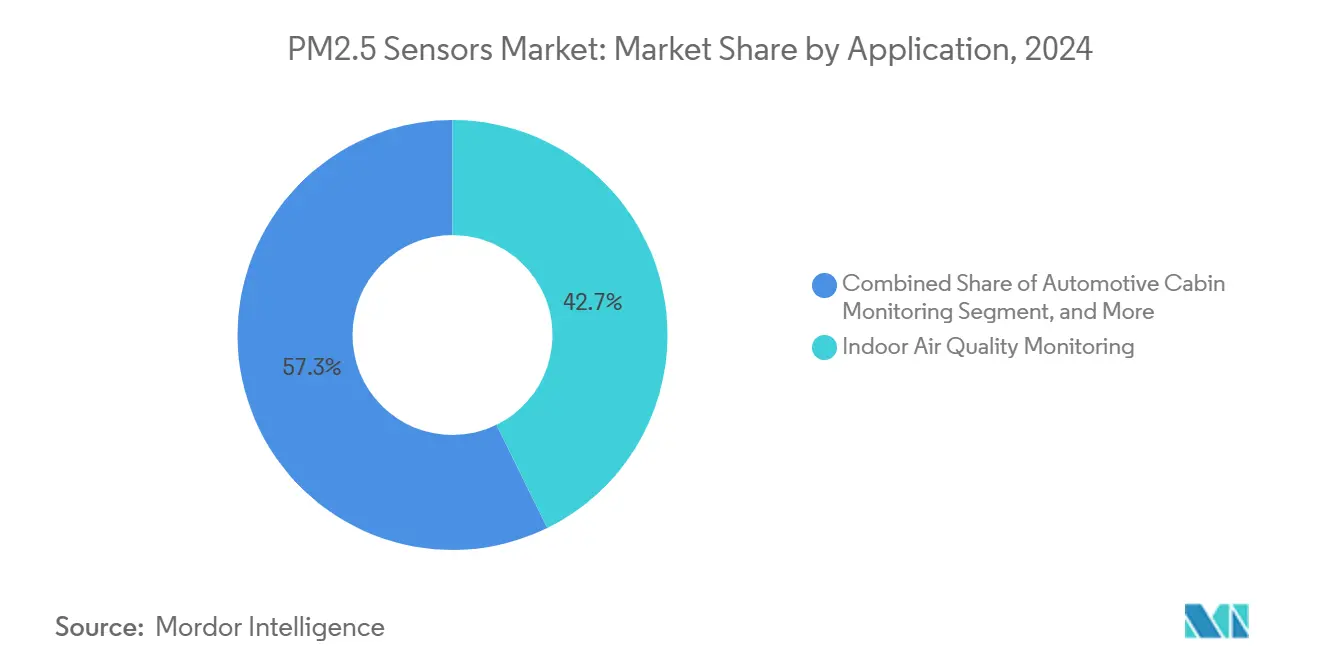

- 用途別では、室内モニタリングが2024年のPM2.5センサー市場規模の42.74%を占め、ウェアラブルおよびスマート家電は2030年にかけてCAGR 7.18%で拡大しています。

- エンドユーザー別では、住宅・商業ビルがPM2.5センサー市場の38.63%をリードし、自動車OEMおよびティア1サプライヤーは2030年にかけてCAGR 7.22%で拡大しています。

- 地域別では、北米がPM2.5センサー市場の39.83%をリードし、アジア太平洋地域は2025年から2030年にかけて最速のCAGR 7.25%が見込まれています。

グローバルPM2.5センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| WHOおよび各国のPM2.5規制の強化 | +1.5% | EUおよび北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 公共施設における室内空気質センサーへの補助金 | +0.8% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| スマートHVAC/IAQエコシステムへのシフト | +1.2% | 商業ビルセクターが牽引するグローバル | 中期(2〜4年) |

| 自動車キャビン空気規制(ユーロ7、中国7) | +0.9% | EUおよび中国が中核、グローバル自動車へ波及 | 短期(2年以内) |

| 低コストIoTマイクロレーザーアレイの台頭 | +0.6% | アジア太平洋製造拠点、グローバル展開 | 長期(4年以上) |

| 工場レベルのPM報告を要求するESG連動融資 | +0.9% | 産業地域に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

WHOおよび各国のPM2.5規制の強化

更新されたWHOの年間および24時間PM2.5規制が、オフィス、工場、住宅での義務的なモニタリングを推進しています。[1]世界保健機関、「WHO大気質ガイドラインとは何か」、WHO.INT RESETおよびWELLプログラムはこれらの規制を継続的センサー要件に変換し、ビル事業者を追跡可能な校正経路を持つ認定デバイスへと誘導しています。産業許可証は現在、四半期ごとのグラブサンプルに代わり、リアルタイムの粒子状物質閾値を規定しています。ISO/IEC 17025に基づいて認定された適合試験機関は、完全な計量文書とともに出荷されるセンサーを好み、未検証の低コストユニットから需要をシフトさせています。[2]国際標準化機構、「ISO/IEC 17025:2017」、ISO.ORG その結果生じるプルスルー効果が、公共および民間空間全体での設置基盤を拡大しています。

公共施設における室内空気質センサーへの補助金

国家資金による取り組みがPM2.5センサーの大量導入を補助しています。カリフォルニア州のCalSHAPEスキームはK-12の教室に5,000台のデバイスを設置し、保守契約の追加注文を誘発しました。EUの同様のプログラムは設置補助金と複数年のサービス償還を組み合わせ、長期的なデータ精度を保証できる実績あるサプライヤーへと購入者を誘導しています。ただし、国内コンテンツ条項が海外参入者を制限し、地域ベンダーの優位性を強化しています。これらのプロジェクトは、入札要件に組み込まれた校正およびソフトウェアサブスクリプションを通じて継続的な収益を促進しています。

スマートHVAC/IAQエコシステムへのシフト

ビルオートメーションベンダーはPM2.5データを需要制御換気に統合しています。センサー入力がファン速度を調整し、エネルギー消費を削減しながら室内の快適性を最適化します。BACnetやModbusなどのオープンプロトコルがベースライン要件となり、産業ネットワーキングに精通したメーカーが優位に立っています。クラウドプラットフォームは予知保全のために多パラメータデータを分析し、ハードウェアを超えた新たな収益化レイヤーを提供しています。システムインテグレーターはAPIと分析ライセンスがバンドルされたセンサーを好み、市場をスタンドアロンプローブではなく総合的なIAQソリューションへと推進しています。

自動車キャビン空気規制(ユーロ7、中国7)

ユーロ7は10 nmまでの粒子状物質モニタリングを義務付け、自動車メーカーにHVACダクト内へのPM2.5および超微細粒子センサーの組み込みを強いています。中国7はヨーロッパの生産量をはるかに上回る現地生産量に同等の規制を導入し、即時の大規模需要を生み出しています。SensirionとBoschは、産業グレードの光学系を自動車の温度および振動プロファイルに適応させることでデザインウィンを確保しています。ティア1サプライヤーは複数年契約を締結し、認定センサーメーカーに対して数量の確実性を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低コストセンサーにおける交差感度と精度ドリフト | -0.7% | コンシューマーおよびウェアラブルセグメントに特に影響するグローバル | 短期(2年以内) |

| コモディティ化による価格圧力 | -0.4% | アジア太平洋製造地域、グローバル市場への影響 | 中期(2〜4年) |

| ウェアラブルフォームファクターの校正標準の欠如 | -0.3% | コンシューマーエレクトロニクスに集中するグローバル | 長期(4年以上) |

| ビルレベルIAQ分析のデータプライバシー上の障壁 | -0.2% | EUおよび北米、GDPR適合地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低コストセンサーにおける交差感度と精度ドリフト

フィールドテストでは、湿度変動が未校正の光学モジュールに50%以上の誤差をもたらし、適合用途への適合性を制限することが示されています。[3]米国環境保護庁、「PMセンサーの性能試験プロトコル」、EPA.GOV VOCのクロストークが混合汚染物質環境での測定値をさらに歪めています。堅牢な自己校正がなければ、センサードリフトが長期的なデータ信頼性を損ないます。規制当局の検査官は許可証報告にコンシューマーグレードのデバイスをますます拒否しており、性能が改善されるまで価格感応性の高いセグメントでの数量を抑制しています。

コモディティ化による価格圧力

深圳サプライヤーからの10米ドル未満のセンサーモジュールがPM2.5センサー市場全体のマージンを圧縮しています。[4]Beijing Plantower Co.、「粒子状物質センサーソリューション」、PLANTOWER.COM ブランドリーダーは精度を犠牲にせずにコストを削減しなければならず、競争力を維持するためにASIC統合と自動校正に向けてR&Dを転換しています。コモディティ価格設定が次世代プラットフォームへの投資能力を圧迫し、価値がクラウドサービスに完全にシフトした場合にはイノベーションを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光学技術が支配的地位を維持

光学式レーザー散乱センサーは2024年のPM2.5センサー市場シェアの46.83%を占め、リアルタイム粒子状物質検出における優位性を確認しました。このセグメントは消耗品不要の動作、安定した校正間隔、およびHVACや環境ステーションへの簡単な統合から恩恵を受けています。光学式とガス検知機能を組み合わせたハイブリッドプラットフォームは、OEMが多パラメータ診断を求める中でCAGR 7.23%で拡大しています。電気化学式および重量測定式は、ニッチな校正または選択的化学シナリオに対応していますが、広範なスケーラビリティに欠けています。

PanasonicのSN-GCQB1のような進歩は、PM、湿度、温度、およびTVOCを15 mmパッケージに折り込み、10年間のサービス寿命を提供しています。この統合により部品表と配線の複雑さが低減され、コンパクトなオールインワン基板を必要とする家電メーカーを引き付けています。ビルが統合IAQダッシュボードへと移行するにつれて、ハイブリッドセンサーはベンダーが分析およびサブスクリプションサービスをアップセルする機会を提供し、初期ハードウェア販売を超えた収益を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:光散乱式が市場リーダーシップを維持

光散乱技術は2024年の収益の53.74%を獲得しました。実績ある光学経路と低ノイズフォトダイオードがコンシューマーグレードの価格帯で高分解能を実現しています。ベータ線減衰は規制ベースラインのゴールドスタンダードであり続けていますが、コストが高くエネルギー消費が大きいため、固定式基準ステーションに限定されています。SensirionのSEN6xが牽引する統合ガス粒子モジュールは、建築基準法が総合的な空気質指標へとシフトする中でCAGR 7.55%が見込まれています。

SEN6xプラットフォームはPM1、PM2.5、PM4、PM10、およびVOC指数をバンドルし、デバイスメーカーにWELLおよびRESET適合への近道を提供しています。モジュラーアーキテクチャが開発サイクルを短縮し、認証までの時間が商業的成功を左右する場合に魅力的な提案となっています。不動産ポートフォリオがネットゼロ対応改修にコミットするにつれて、クラウドダッシュボードに直接フィードする統合センサーが購入仕様を支配するようになります。

用途別:室内モニタリングが需要の大半を牽引

室内空気質システムは2024年のPM2.5センサー市場規模の42.74%を占め、居住者の健康優先事項とパンデミック時代の換気アップグレードを反映しています。ビル管理者は粒子状物質レベルが設定値を超えた際にファンのオーバーライドをトリガーするために、還気グリルにセンサーを組み込んでいます。屋外環境ネットワークは引き続き自治体の資金を確保していますが、室内展開と比較して成長は横ばいになっています。しかし、ウェアラブルおよびスマート家電は、消費者がリアルタイムで個人の暴露を追跡する中でCAGR 7.18%で上昇する見込みです。

AtmotubeおよびAirBeamブレスレットはAQIデータをスマートフォンにブロードキャストし、感受性の高い人々のルート最適化を可能にしています。手首装着型と固定式モニターの間の校正の不一致は依然として存在しますが、進行中のMEMS改善により予測期間内に同等性が実現される見込みです。家電OEMはPM2.5センサーを空気清浄機のフィードバックループに直接統合し、健康意識の高い購入者に響く具体的なフィルタリング速度調整に空気質指標を変換しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ビルが支配し自動車が急成長

住宅・商業施設は2024年の出荷量の38.63%を占めました。施設管理者はセンサー分析を活用して換気稼働時間を稼働率に合わせ、WELL閾値を満たしながらエネルギー節約を実現しています。産業プラントはESG融資契約を満たすために継続的なネットワークを採用し、アップグレードを設備投資から金融主導の義務へとシフトさせています。ユーロ7および中国7の期限に後押しされた自動車OEMはCAGR 7.22%を記録し、キャビンを管理されたマイクロクライメートに変えています。

BMWとVaisala Xweatherのパートナーシップは、予測的キャビン環境管理への需要を示しています。センサーフィードバックがHVAC、窓、およびフィルタリングシステムと同期し、乗客が乗車する前にキャビンを事前調整します。高級車での採用が大衆市場モデルへの期待を設定し、2030年までに対応可能なセンサー数量を大幅に拡大しています。

地域分析

北米は2024年のグローバル収益の39.83%を獲得しました。州のインセンティブ、特に学校でのCalSHAPE設置が、センサー調達に公的資金を注入しています。成熟したHVACインフラがプラグアンドプレイ改修を容易にし、広範なWELL認証がフロアごとの多センサーノードを推進しています。国内センサーメーカーは地域サービスネットワークを活用し、校正契約をバンドルすることで高い平均販売価格を確保しています。GDPRスタイルのプライバシー規制は軽く、サブスクリプション収益を追加するクラウド分析の展開を容易にしています。

アジア太平洋地域は2030年にかけてCAGR 7.25%で最も急成長している地域です。中国の中国7自動車規則だけで年間数百万台のキャビン内センサーを必要としています。地域のファブが競争力のあるコストで光学エンジンを供給し、垂直統合の優位性を生み出しています。インドの国家クリーンエアプログラムが都市全体のモニターに資金を提供し、公共オフィスでのIAQ監査を義務付けています。日本の電子機器大手はMEMS PMセンサーをスマートホームエコシステムに組み込み、室内空気指標を健康と同一視するテクノロジーに精通した消費者を活用しています。

欧州は追跡可能な校正を備えたプレミアムセンサーを優遇する厳格な基準を維持しています。ユーロ7はPN10検出を確立し、ベンダーをより高分解能の光学系へと推進しています。ビルオーナーは建物のエネルギー性能指令改正に準拠するためにセンサーを改修し、気密構造と義務的な空気質検証のバランスを取っています。GDPRの制限がオンプレミス分析ソリューションを促進し、クラウドデータの露出を制限するエッジ処理機能を備えたゲートウェイデバイスへの需要を高めています。

競合環境

PM2.5センサー市場は中程度の断片化を特徴としています。Sensirion、Bosch Sensortec、Panasonic Industry、Honeywellなどのトップ産業ベンダーは、品質システムとグローバルサポートフットプリントを通じて規制セクターを支配しています。PlantowerやCubic SensorなどのIoTスペシャリストは、積極的な価格設定でコモディティスマートホームチャネルにサービスを提供しています。自動車ティア1は内製設計を統合し、サードパーティの参入を制限する半閉鎖的なエコシステムを構築しています。

戦略的な動きはフルスタック提供を重視しています。SensirionのSEN6xの発売は、同社をハードウェア、ファームウェア、クラウドダッシュボードのワンストップサプライヤーとして位置付けています。PanasonicはSN-GCQB1に自己学習校正を組み合わせ、生涯サービスコストを削減しています。Boschは半導体能力を活用してBMV080の数量を拡大し、ウェアラブル向けのOEMデザインキットを普及させることを目指しています。パートナーシップの重要性が高まっており、BMW-Vaisalaは車両中心の空気質サービスの先例を設定し、CabinAirはVolvo、Polestar、Lucidへの採用を確保しています。

コンシューマーIoTでは価格競争が激化していますが、産業および自動車セグメントは認定障壁と監査証跡によってマージンを守っています。ISO/IEC 17025校正証明書を提供し、AEC-Q100ストレステストを満たすベンダーが調達優先権を獲得しています。ESG開示が法的効力を持つようになるにつれて、購入者は暗号署名されたデータログを提供するサプライヤーを好み、純粋なセンサー仕様から安全なデータエコシステムへのシフトを示しています。

PM2.5センサー産業リーダー

Honeywell International Inc.

Sensirion AG

Robert Bosch GmbH

ams-OSRAM AG

Sharp Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Panasonic Industryが自動校正機能を備えた10年寿命の超小型PM1.0/2.5/10センサーSN-GCQB1を発表しました。

- 2024年11月:Sensirionが健康的なビル基準に準拠した9パラメータモジュラー空気質プラットフォームSEN6xをリリースしました。

- 2024年9月:Bosch Sensortecがスマートフォン統合を可能にする世界最小のPM2.5センサーBMV080を発表しました。

- 2024年8月:BMW Groupがリアルタイム空気質データをキャビンコントロールに統合するためにVaisala Xweatherとパートナーシップを締結しました。

グローバルPM2.5センサー市場レポートの範囲

PM2.5センサー市場レポートは、製品タイプ(光学式、電気化学式、重量測定式およびベータ線減衰式、ハイブリッドおよびその他)、技術(光散乱式、ベータ線減衰式、MEMS、統合ガス粒子モジュール)、用途(室内空気質、環境モニタリング、自動車キャビン、ウェアラブルおよびスマート家電、その他の用途)、エンドユーザー(住宅・商業ビル、産業施設、自動車OEMおよびティア1、政府および研究機関、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 光学式(レーザー/LED) |

| 電気化学式 |

| 重量測定式およびベータ線減衰式 |

| ハイブリッドおよびその他 |

| 光散乱式(ミー散乱) |

| ベータ線減衰式 |

| 微小電気機械システム(MEMS) |

| 統合ガス粒子モジュール |

| 室内空気質モニタリング |

| 環境・屋外モニタリングステーション |

| 自動車キャビンモニタリング |

| ウェアラブルおよびスマート家電 |

| その他の用途 |

| 住宅・商業ビル |

| 産業施設 |

| 自動車OEMおよびティア1 |

| 政府および研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 光学式(レーザー/LED) | ||

| 電気化学式 | |||

| 重量測定式およびベータ線減衰式 | |||

| ハイブリッドおよびその他 | |||

| 技術別 | 光散乱式(ミー散乱) | ||

| ベータ線減衰式 | |||

| 微小電気機械システム(MEMS) | |||

| 統合ガス粒子モジュール | |||

| 用途別 | 室内空気質モニタリング | ||

| 環境・屋外モニタリングステーション | |||

| 自動車キャビンモニタリング | |||

| ウェアラブルおよびスマート家電 | |||

| その他の用途 | |||

| エンドユーザー別 | 住宅・商業ビル | ||

| 産業施設 | |||

| 自動車OEMおよびティア1 | |||

| 政府および研究機関 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

PM2.5センサー市場の現在のグローバル価値はいくらですか?

PM2.5センサー市場規模は2025年に1億9,035万米ドルです。

アジア太平洋地域でのPM2.5センサーの需要はどのくらいの速さで拡大していますか?

アジア太平洋地域の収益は2025年から2030年にかけてCAGR 7.25%で成長すると予測されています。

現在最大のシェアを持つセンサー技術はどれですか?

光散乱式光学センサーが2024年の収益の53.74%をリードしています。

なぜ自動車メーカーは新車にPM2.5センサーを搭載しているのですか?

ユーロ7および中国7の規制が粒子状物質モニタリングを要求し、自動車設置のCAGR 7.22%を牽引しています。

低コストPM2.5センサーの採用を制限する課題は何ですか?

適切な校正なしに交差感度と湿度誘発精度ドリフトが50%以上の誤差を超える可能性があります。

最終更新日: