ワイヤレス口腔内カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

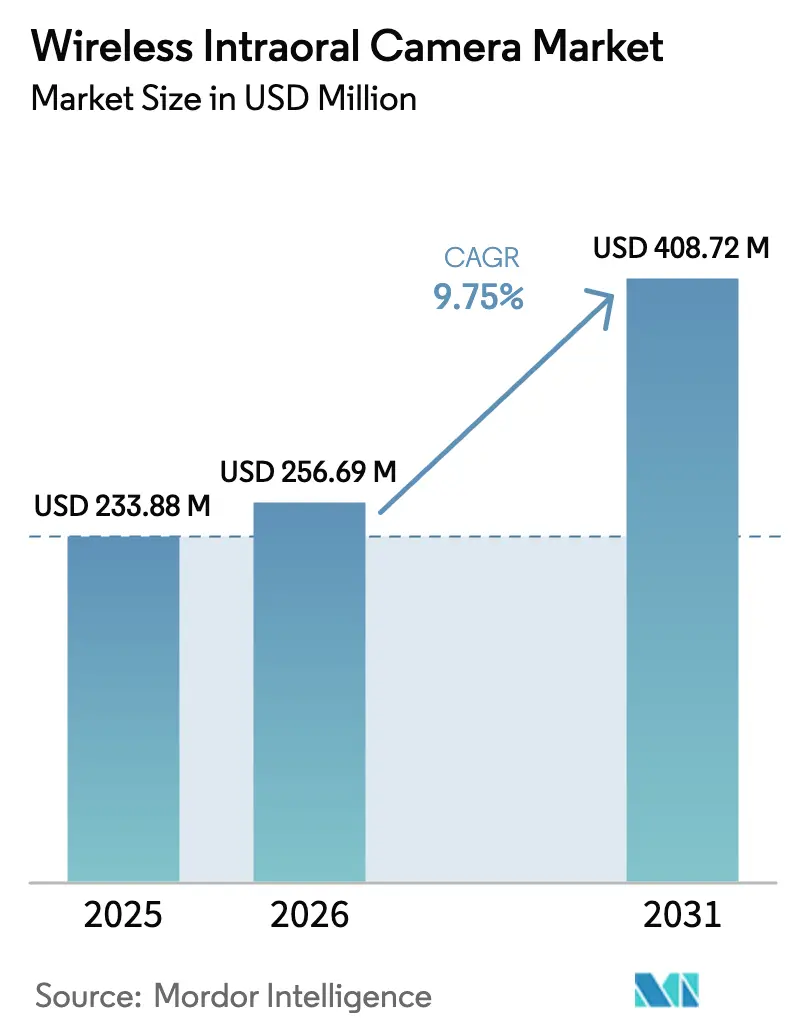

| 市場規模 (2026) | 256.69 百万米ドル |

| 市場規模 (2031) | 408.72 百万米ドル |

| 成長率 (2026 - 2031) | 9.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレス口腔内カメラ市場分析

ワイヤレス口腔内カメラ市場規模は2026年に2億5,669万米ドルと推定され、2025年の2億3,388万米ドルから成長し、2026年〜2031年にかけて9.75%のCAGRで成長し、4億872万米ドルに達する見通しです。

このトレジェクトリは、チェアサイドでの撮影を診療管理ソフトウェアおよび遠隔歯科診療プラットフォームと連携させるクラウドネイティブかつAI対応のイメージングへの構造的な転換を反映しています。診療所は1〜5メートルのUSBシステムを廃止しつつあります。これは、コードレスのハンドピースが診療室間を容易に移動でき、遠隔専門医にライブ画像をストリーミングし、写真による記録に関する診療報酬の要件に対応できるためです。高精細デバイスが出荷台数を支配していますが、フルHDおよびエッジAIのアップグレードがリフレッシュサイクルを加速させており、一方でバッテリー持続時間とサイバーセキュリティが依然として制約要因となっています。地域別では、北米は歯科医師の高い普及率と広範な保険加入率の恩恵を受けており、アジア太平洋地域は公的・民間の関係者がワイヤレスイメージングを活用して専門医不足を補うことで最も急速に拡大しています。

主要レポートのポイント

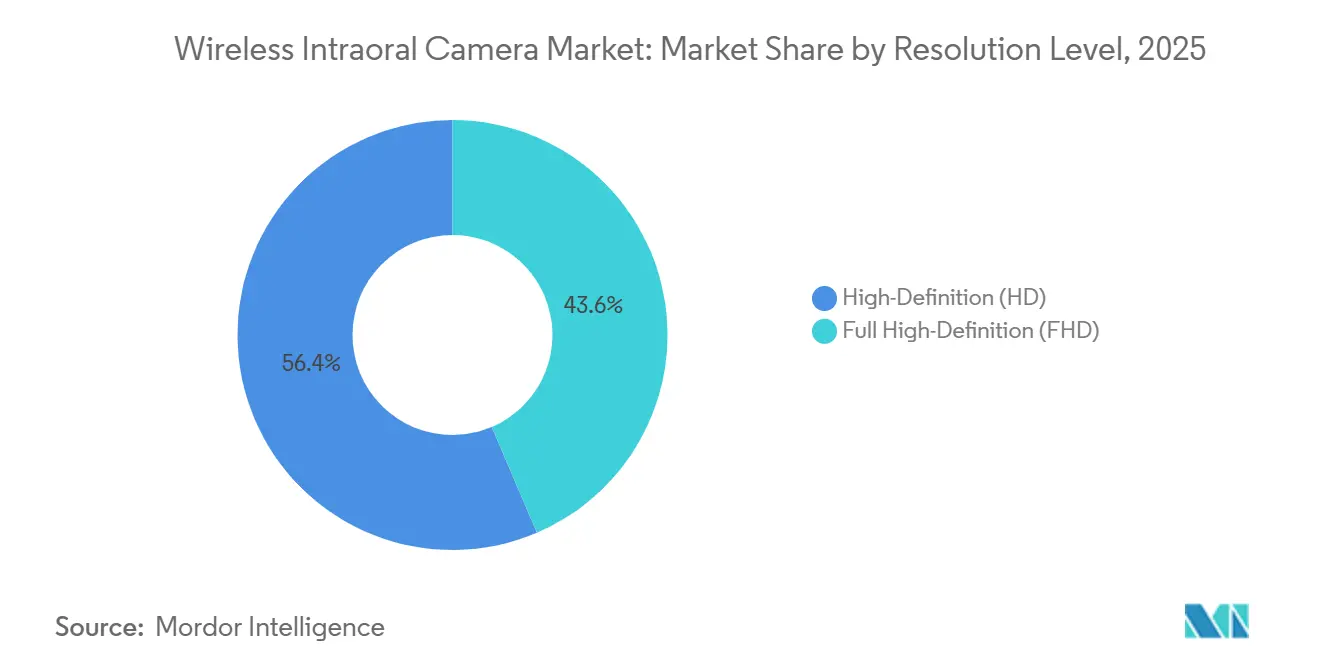

- 解像度別では、高精細モデルが2025年に収益シェアの56.43%を占めました。フル高精細カメラは2031年までに11.54%のCAGRで拡大すると予測されています。

- センサー技術別では、CMOSが2025年にワイヤレス口腔内カメラ市場シェアの71.54%を占め、そのセグメントは2031年までに11.12%のCAGRで成長すると予測されています。

- 接続技術別では、Wi-Fiが2025年に48.76%のシェアでトップとなりました。Bluetoothは2031年までに最高の11.84%のCAGRを記録すると予想されています。

- 用途別では、インプラント学が2025年にワイヤレス口腔内カメラ市場規模の27.65%を占め、矯正歯科は2031年までに12.65%のCAGRで進展しています。

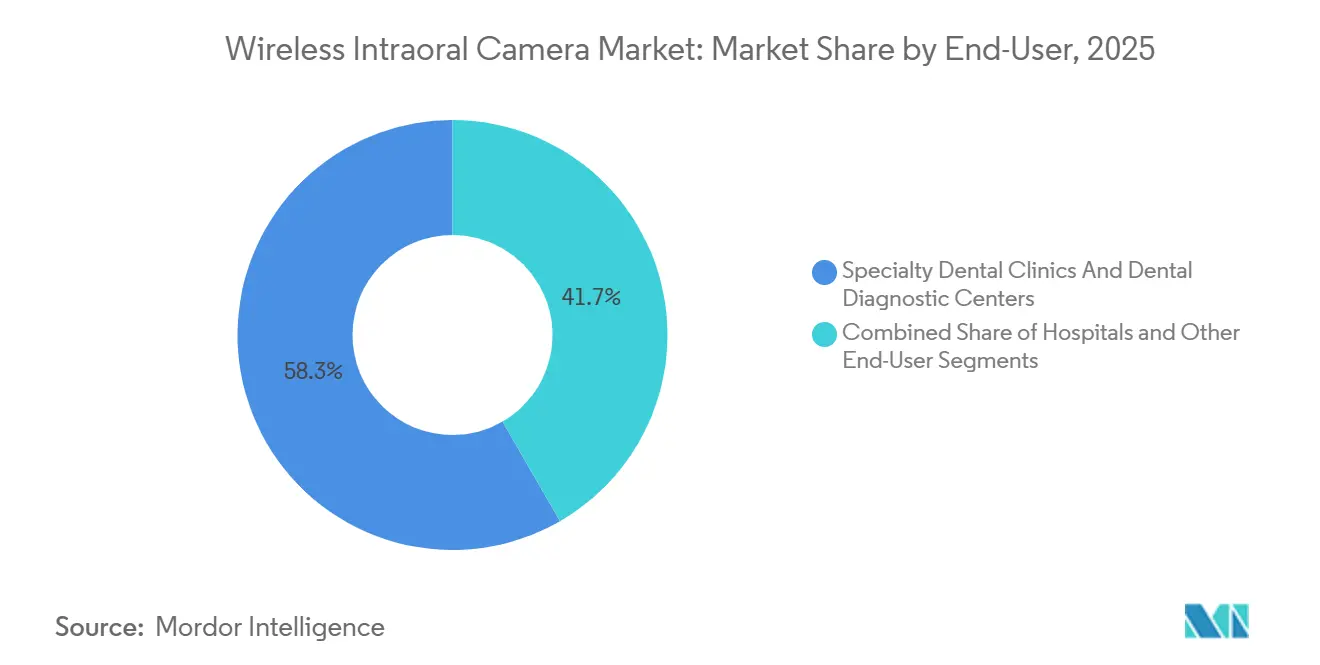

- エンドユーザー別では、専門歯科クリニックおよび診断センターが2025年に58.33%のシェアを獲得し、病院は2031年までに11.78%のCAGRで成長する見込みです。

- 流通別では、直販が2025年に55.87%のシェアを占めました。オンラインチャネルは2031年までに12.43%のCAGRで上昇すると予測されています。

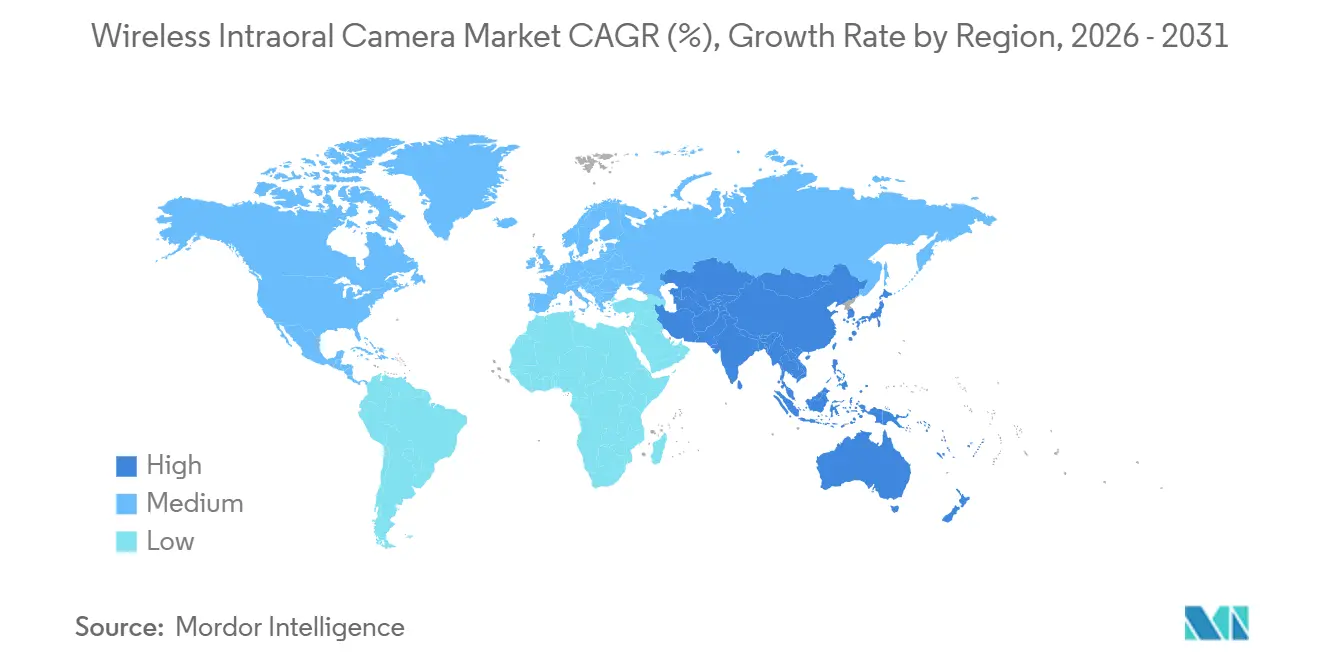

- 地域別では、北米が2025年に44.76%のシェアでトップとなり、アジア太平洋地域は2031年までに10.54%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルワイヤレス口腔内カメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル歯科診療ワークフローへの移行加速 | +2.8% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 口腔内カメラとAIプラットフォームの統合 | +2.3% | 北米、欧州、アジア太平洋の主要都市 | 中期(2〜4年) |

| ワイヤレスイメージング技術の継続的な進歩 | +1.9% | グローバル、技術成熟市場での普及加速 | 短期(2年以内) |

| 農村部における遠隔歯科診療の採用拡大 | +1.6% | アジア太平洋、ラテンアメリカ、中東・北アフリカ、米国農村部 | 長期(4年以上) |

| 歯科う蝕および歯周病の負担増大 | +1.4% | 新興市場での有病率が高い | 長期(4年以上) |

| 新興市場における歯科保険適用の拡大 | +1.2% | アジア太平洋、ラテンアメリカ、中東・北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル歯科診療ワークフローへの移行加速

2023年から2024年にかけて、完全デジタル診療所の割合は48%から57%に上昇し、ワイヤレスカメラをペーパーレス記録への入口として位置づけています。コードレスのハンドピースは、患者がリアルタイムで視聴する天井設置スクリーンに病変を注釈しながら臨床医がチェアサイドでの相談を行えるようにすることで、治療の受け入れを高めます。ディーラーデータによると、診療所はカメラ、イメージングソフトウェア、クラウドストレージをバンドルした統合サブスクリプションへ予算を振り向けています。米国食品医薬品局(FDA)の2023年のISO 23450:2021の認定により、510(k)クリアランスが短縮され、製品のリフレッシュが加速しました[1]FDA、「ISO 23450:2021の認定」、fda.gov。ワークフローがクラウドアーキテクチャに収束するにつれ、ワイヤレス光学系と診療管理APIを組み合わせるベンダーは防御可能な優位性を獲得します。

口腔内カメラと人工知能プラットフォームの統合

歯科診療におけるAIの活用は、口腔内カメラのデータセットを使用したう蝕検出で72〜95%の精度を示す研究が発表された後、2024年には診療所の18%に倍増しました。DEXIS Ti2などのエッジ対応ハンドピースは、撮影中に疑わしい部位を強調表示し、複数拠点グループ全体の診断のばらつきを低減します。VatechとPearl AIのパートナーシップにより、クリニックはハードウェアを交換することなくニッチなアルゴリズムをサブスクリプションで利用でき、長期的なソフトウェア収益を確保します。患者調査によると、AIによってフラグが立てられたビジュアルはケースの受け入れを20%以上向上させ、イメージングをコストセンターから収益の触媒へと再定義します。

ワイヤレスイメージング技術の継続的な進歩

フルHDセンサーは現在、う蝕検出において84.62%の感度(スマートフォン写真の79.52%に対して)で有線システムと同等の診断精度を達成しています。KaVoのDIAGNOcam Visionのようなマルチモードデバイスは、12ミリメートルの単一ハンドピースに透過照明、蛍光、写真撮影を組み合わせ、検査ごとのセットアップ時間を40%短縮します。Bluetooth 5.0ハンドピースは10メートルの範囲で100ミリ秒未満のレイテンシを実現し、Wi-Fiユニットは複雑なケースに対して60fpsで1080pビデオを処理します。バッテリー寿命は依然として懸念事項であり、ベンダーは感染管理ステーションを兼ねる誘導充電クレードルを同梱して対応しています。

農村部における遠隔歯科診療の採用拡大

非同期でレビューされるワイヤレス口腔内画像は現在、95%の感度と最大93%の特異度を達成しており、チェアサイドでの診察に匹敵します。バーチャル歯科ホームプログラムにより、歯科衛生士が学校で映像を撮影し、監督歯科医に送信することで、患者一人当たりのコストを最大40%削減できます。インドでは歯科医師と人口の比率が1:10,000であり、世界保健機関(WHO)の指針を大きく下回っており、ワイヤレスカメラがアクセス拡大の中心となっています。規制の遅れが続いており、非同期相談に対して民間保険会社に支払いを義務付けているのは米国の23州のみです。電子商取引サイトで500米ドル未満のデバイスは、医療情報の携行性と責任に関する法律(HIPAA)に準拠した暗号化を欠いていることが多く、診療所を情報漏洩のペナルティにさらしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ワイヤレスシステムの高い初期費用 | -1.8% | 新興アジア太平洋、ラテンアメリカ、中東・北アフリカ | 短期(2年以内) |

| バッテリー寿命の制限と接続の問題 | -1.3% | グローバル、特に高稼働診療所 | 短期(2年以内) |

| 標準化されたイメージングプロトコルの欠如 | -0.9% | 新興市場での断片化が最も高い | 中期(2〜4年) |

| 患者画像に関するサイバーセキュリティの懸念 | -0.7% | 北米および欧州のGDPRおよびHIPAA管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ワイヤレスシステムの高い初期費用

1,909〜5,495米ドルの価格帯のプロフェッショナルグレードのハンドピースは、スタートアップクリニックの設備投資予算の最大25%を消費します。リースおよびサブスクリプションバンドルは、設備投資を運用費用に転換することで初期費用の衝撃を部分的に緩和します。MouthWatchは299米ドルのハードウェアと月額49米ドルのソフトウェア料金を提供し、36ヶ月以上にわたってキャッシュアウトフローを分散させます。しかし、年間一人当たりの歯科支出が50米ドル未満の市場の診療所は、依然として799米ドル未満の有線USBカメラを好みます。

バッテリー寿命の制限と接続信頼性の問題

一般的なリチウムポリマー電池は連続撮影で2時間しか持続せず、1日30人の患者を診るクリニックでは昼間の充電が必要となります。金属製キャビネットや鉛ライニングの放射線撮影室はBluetooth信号を減衰させる可能性があり、1080pビデオストリームは15〜20Mbpsを消費し、小規模オフィスのWi-Fiを飽和させます。メーカーは信号強度に基づいてWi-FiとBluetoothを切り替えるデュアルプロトコル設計で対応していますが、部品コストが高くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

解像度レベル別:専門家需要によるFHDの台頭

フルHDカメラはワイヤレス口腔内カメラ市場全体より約2パーセントポイント速い11.54%のCAGRで成長しています。インプラントサイトの評価や矯正ブラケットの位置決めにはサブミリメートルの精度が不可欠であり、0.5ミリメートルの誤差が結果を左右する可能性があります。KaVoのDIAGNOcam Visionは、臨床医がデバイスを交換することなく蛍光と透過照明を切り替えられるため、バンドルされたモダリティが4,500米ドルのプレミアムを正当化する方法を示しています。

高精細システムは依然として56.43%のシェアで支配的です。これは1080pセンサーが画像を30%速くキャプチャおよび圧縮し、メディケイド診療所でのスループットを最大化するためです。MouthWatchのPlus+カメラは999米ドルで50以上のソフトウェアプラットフォームと統合し、フィルムから移行するクリニックの採用を容易にします。4Kセンサーは100MBのファイルサイズがクラウドストレージと農村部の帯域幅を圧迫するため、依然としてニッチです。ISO 23450:2021は基本的な解像度要件を設定していますが、FHDの義務化には至っておらず、アップグレード速度を決定するのは規制ではなく臨床的必要性となります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

センサー技術別:物理学と経済学を反映したCMOSの優位性

CMOSセンサーは2025年に71.54%のシェアを獲得し、年間11.12%の成長が予測されています。チップ上のアナログ・デジタル変換により消費電力が最大60%削減され、ワイヤレスハンドピースのバッテリー稼働時間が延長されます[2]IEEE、「医療イメージング用低消費電力CMOSセンサー」、ieeexplore.ieee.org。DEXIS Ti2はCMOSを使用して20lp/mmの空間解像度を達成し、臨床医がX線写真で確認できる前の初期エナメル質病変を検出できるようにします。

CCDは超低照度蛍光イメージングのニッチを維持していますが、CMOSの裏面照射がその量子効率に匹敵するにつれて地位を失っています。スマートフォンおよび自動車カメラの需要がCMOSウェーハコストを15米ドル未満に押し下げ、中国のOEMが西側の既存企業より最大70%安い価格を実現しています。ハードウェアが汎用化するにつれ、ベンダーはセンサーの仕様書ではなくAIソフトウェアバンドルとサービス契約で差別化を図っています。

接続技術別:マルチデバイスペアリングによるBluetoothの急増

Bluetoothユニットは11.84%のCAGRを記録しており、接続タイプの中で最も速く、クリニックがピアツーピアリンクが混雑したオフィスWi-Fiを上回るモバイルカートやコミュニティスクリーニングバンを導入するにつれて拡大しています。Bluetooth 5.0は10メートルにわたって2Mbpsのスループットをサポートし、高解像度の静止画や短いクリップに十分です。DentuluのMouthCAMはBluetoothとWi-Fiを自動切換えし、シングルプロトコルの競合製品と比較して接続断を60%削減します。

Wi-Fiは60fpsでの1080pビデオに15Mbps以上の持続帯域幅が必要なため、引き続き48.76%のシェアを維持しています。独自のRFおよびNFCは合わせて出荷台数の3%未満を占め、主にレガシーシステムに限られています。口腔内写真のDICOM相当の標準の欠如は、ソフトウェアのサイロ化を長引かせ、複数拠点のデータ移行を複雑にしています。

用途別:アライナー採用によって加速する矯正歯科

インプラント学は2025年に27.65%の収益でトップとなりましたが、矯正歯科は透明アライナーの普及と保険会社が事前承認のための写真証明を要求するにつれて12.65%で最も速く成長すると予測されています。Align Technologyは2024年第3四半期に280万件のアライナーケースを処理し、治療計画におけるイメージングの役割を強調しています。

ワイヤレスカメラにより、矯正歯科医は患者を移動させることなく毎回の診察で経過写真を撮影でき、チェアタイムを最大5分短縮できます。歯内療法と口腔外科はそれぞれ中間的なシェアを保持しており、医療法的な記録ニーズによって推進されています。米国の学校や介護施設における遠隔歯科診療モデルは患者一人当たりのコストを最大40%削減しましたが、不均一な診療報酬が成長を不安定にしています。

エンドユーザー別:統合ネットワークによって差を縮める病院

専門歯科クリニックおよび診断センターは2025年に58.33%の需要を支配しました。これは1日25人以上の患者がデバイスコストを迅速に償却するためです。しかし、病院は統合デリバリーネットワークが入院および外来設定全体でイメージングワークフローを標準化するにつれて11.78%のCAGRで成長しています。ワイヤレスカメラは電子健康記録のアップロードを効率化し、記録時間を40%以上削減し、ジョイントコミッションのコンプライアンスを支援します。

学術プログラムと公衆衛生機関は合わせて需要の約5分の1を占め、最先端の解像度よりも堅牢性と互換性を重視しています。複数チェアのグループ診療所は、チェアごとの支出を最大70%削減するためにBluetoothカメラを診療室間でローテーションさせることが増えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:サブスクリプションバンドルによるオンライン販売の急増

直販は2025年に55.87%のシェアを維持しました。これは高額機器が依然としてディーラーファイナンス、設置、スタッフトレーニングを必要とするためです。しかし、メーカーが完全なマージンを獲得し、AIアナリティクスとクラウドストレージをバンドルするにつれて、オンラインチャネルは12.43%のCAGRで加速しています。Henry Scheinは2025年第3四半期の歯科用品販売額として18億米ドルを計上し、ディーラーの持続的な影響力を示しています。

サブスクリプションモデルはキャッシュフローを再形成しています。MouthWatchの月額49米ドルのソフトウェア料金付き299米ドルカメラは42,000の診療所に導入されており、SaaS価格設定がレガシーディーラーエコシステムを破壊できることを証明しています。EU医療機器規則(MDR)の域内認定代理人を要求する規則は依然として欧州の販売代理店を直接輸入から保護し、ハイブリッドな市場参入構造を維持しています。

地域分析

北米は2025年に44.76%のシェアを保持しており、10万人当たり61人の歯科医師と77%の保険加入率に支えられており、いずれも設備投資のリスクを低減しています。Henry Scheinの2025年9ヶ月間の純売上高93億米ドル(前年比3.8%増)は、デジタルイメージングの安定したリフレッシュサイクルを示しています[3]Henry Schein Inc.、「2025年第3四半期フォーム10-Q」、henryschein.com 。遠隔歯科診療の診療報酬は依然として不均一であり、民間保険会社の適用を義務付けているのは23州のみで、農村部での採用を抑制しています。カナダの高い予防ケア普及率とメキシコの中間層の支出増加も地域の勢いを支えています。

アジア太平洋地域は2031年までに世界最速の10.54%のCAGRで成長すると予測されています。主要OEMの中国の公開資料は二桁の拡大を示しており、Vatechの2024年の収益1,019億8,000万韓国ウォン(7,650万米ドル)は輸出主導の成長を裏付けています。インドの専門医不足により、ワイヤレスカメラは地方都市での遠隔歯科診療パイロットに不可欠となっています。日本の高齢化人口はインプラント診断の需要を維持しており、韓国の強固な輸出基盤は国内採用が遅れているにもかかわらず、地域の製造ハブとしての地位を確立しています。

欧州はグローバル収益の約4分の1を占めています。2024年5月のEU医療機器規則(MDR)の施行によりコンプライアンスの障壁が高まり、クラスII認証を持つ既存企業が有利となっています。ドイツ、フランス、英国はいずれも10万人当たり50人以上の歯科医師を擁していますが、予防的イメージングの診療報酬は国によって異なり、普及が不均一となっています。Planmecaの2024年末のフィンランドでの生産能力拡大は、国際歯科ショー(IDS)2025の発表に向けた準備であり、プレミアムな地元製造への信頼を示しています。中東・アフリカおよび南米は、ブロードバンドの格差と断片化した保険市場により依然として初期段階にありますが、Vatechの2024年のタイガーバーグ病院への機器寄贈などのベンダーの取り組みが長期的な成長の種を蒔いています。

競合環境

ワイヤレス口腔内カメラ市場は中程度の断片化を示しています。Dentsply Sirona、Planmeca、Carestream Dentalなどの西側リーダーは、エコシステムのロックインを通じてインストールベースを保護しており、移行コストは50,000米ドルを超える場合があります。DEXIS Ti2などのエッジAIの発表は、撮影時の診断のばらつきを低減し、複数拠点の歯科サービス組織にアピールしています。

アジアの挑戦者はコスト優位性を活用しています。Shenzhen BangvoはCMOSカメラを399〜799米ドルで販売していますが、GDPR市場でのアフターサービスに苦労しています。Vatechの2025年のPearl AIとのパートナーシップは、ハードウェアマージンからサブスクリプション年間経常収益(ARR)への転換を示しており、医療イメージングにおけるSaaSの手法を反映しています。MouthWatchの直接クリニックモデルは設備投資を運用費用に転換し、レガシーディーラーのサポートなしに42,000の診療所を獲得しています。

差別化要因はメガピクセルからワークフローへとシフトしています。バッテリー持続時間、サイバーセキュリティ、シームレスな電子健康記録統合が購入者のチェックリストのトップを占めています。ISO 23450:2021はパフォーマンスのベースラインを確立しながら相互運用性を任意のままにしているため、クラウドAPIとエンドツーエンド暗号化の認証を急ぐベンダーは、コンプライアンス重視の購買サイクルでシェアを獲得する態勢にあります。

ワイヤレス口腔内カメラ業界リーダー

Dentsply Sirona

Planmeca Oy

MouthWatch LLC

Carestream Dental LLC

Acteon Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Vatechはう蝕、インプラント、歯周アルゴリズムをイメージングスイートに組み込むためにPearl AIとパートナーシップを締結しました。

- 2024年12月:Planmecaは国際歯科ショー(IDS)2025に向けた新しい歯科ユニットとスキャナーの準備のためにフィンランドの製造に投資しました。

グローバルワイヤレス口腔内カメラ市場レポートの範囲

レポートの範囲によると、ワイヤレス口腔内カメラは、歯科専門家が患者の口腔内のリアルタイム画像とビデオを撮影するために使用する小型のハンドヘルドデバイスです。物理的なケーブルなしで動作し、検査中の柔軟性と使いやすさを向上させます。この技術は診断精度と患者とのコミュニケーションを向上させます。

ワイヤレス口腔内カメラ市場は、解像度レベル(HDおよびFHD)、センサー技術(CMOSおよびCCD)、接続技術(Wi-Fi、Bluetooth、その他)、用途(インプラント学、歯内療法、口腔外科、矯正歯科、その他)、エンドユーザー(病院、専門クリニック、その他)、流通チャネル(直販、販売代理店、オンライン)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 高精細(HD) |

| フル高精細(FHD) |

| CMOS |

| CCD |

| Wi-Fi |

| Bluetooth |

| その他の接続技術 |

| インプラント学 |

| 歯内療法 |

| 口腔顎顔面外科 |

| 矯正歯科 |

| その他の用途 |

| 病院 |

| 専門歯科クリニックおよび歯科診断センター |

| その他のエンドユーザー |

| 直販 |

| 販売代理店 |

| オンライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 解像度レベル別 | 高精細(HD) | |

| フル高精細(FHD) | ||

| センサー技術別 | CMOS | |

| CCD | ||

| 接続技術別 | Wi-Fi | |

| Bluetooth | ||

| その他の接続技術 | ||

| 用途別 | インプラント学 | |

| 歯内療法 | ||

| 口腔顎顔面外科 | ||

| 矯正歯科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 専門歯科クリニックおよび歯科診断センター | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | 直販 | |

| 販売代理店 | ||

| オンライン | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ワイヤレス口腔内カメラ市場の現在の価値はいくらですか?

市場は2026年に2億5,669万米ドルと評価されており、2031年までに4億872万米ドルに達すると予測されています。

ワイヤレス口腔内イメージング内で最も速く成長しているセグメントはどれですか?

矯正歯科用途は透明アライナーの普及により12.65%のCAGRで拡大しています。

なぜCMOSセンサーは新しいワイヤレスカメラでCCDを上回っているのですか?

CMOSは消費電力が低く画素ピッチが細かいため、バッテリー寿命を延ばし、より低コストで画質を向上させます。

オンラインチャネルは調達をどのように変えていますか?

メーカーはカメラとクラウドサブスクリプションをバンドルし、完全なマージンを獲得してクリニックの設備投資を運用費用に転換しています。

最も強い成長が見込まれる地域はどこですか?

アジア太平洋地域はワイヤレスイメージングが専門医不足を補うことで2031年までに10.54%のCAGRで成長すると予測されています。

広範な採用に向けた最大の技術的障壁は何ですか?

バッテリー寿命であり、ほとんどのハンドピースは充電が必要になるまで約2時間の連続使用しか持続しません。

最終更新日: