フォト印刷市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.76 十億米ドル |

| 市場規模 (2031) | 34.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォト印刷市場分析

フォト印刷市場の規模は2025年に266億1,000万米ドルと評価され、2026年の277億6,000万米ドルから2031年には343億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.33%です。

成長は三つの柱に支えられています。スマートフォンによる画像撮影の絶え間ない増加、有形の記念品に対する消費者の継続的な需要、そしてバイヤーをプレミアムフォーマットへと誘導する印刷品質の着実な向上です。事業者はモバイルファーストの注文フロー、AIを活用した画像キュレーション、デジタルの混乱を定期的な収益へと変えるサブスクリプションサービスを活用しています。規模とワークフロー自動化が決定的なコスト要因となる中、統合再編が競争地図を塗り替えています。しかし、専門ブランドは優れた素材とブティックサービスによって独自の地位を確立し続けています。地域別では、北米が収益面でのリーダーシップを維持する一方、アジア太平洋地域は可処分所得の上昇とスマートフォンの深い普及を背景に、最も速い増分需要を供給しています。

主要レポートのポイント

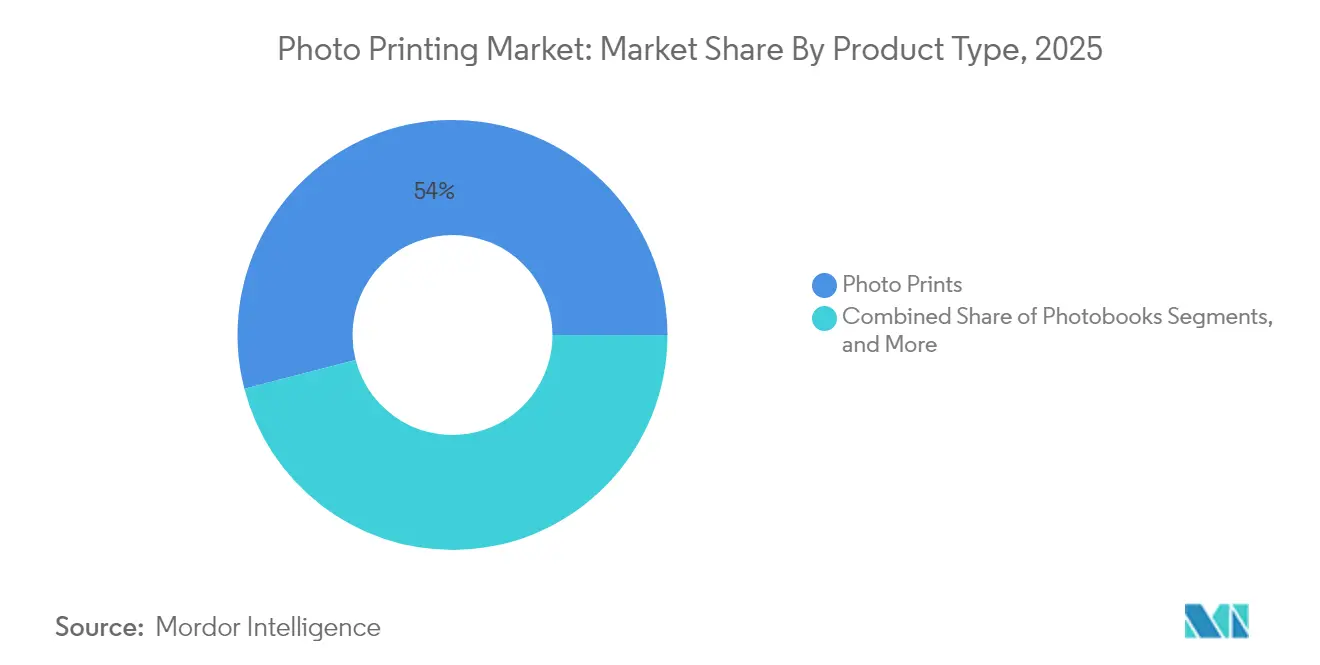

- 製品タイプ別では、ウォールデコールがCAGR 10.74%でプレミアム拡大を牽引し、フォトプリントは2025年のフォト印刷市場シェアの54.02%を占めました。

- 印刷技術別では、インクジェットが2025年のフォト印刷市場規模の46.20%を確保し、昇華型は2031年までにCAGR 9.05%で最も速く成長すると予測されています。

- 流通チャネル別では、オンラインプラットフォームが2025年の収益の61.05%を獲得し、CAGR 8.04%で拡大しています。

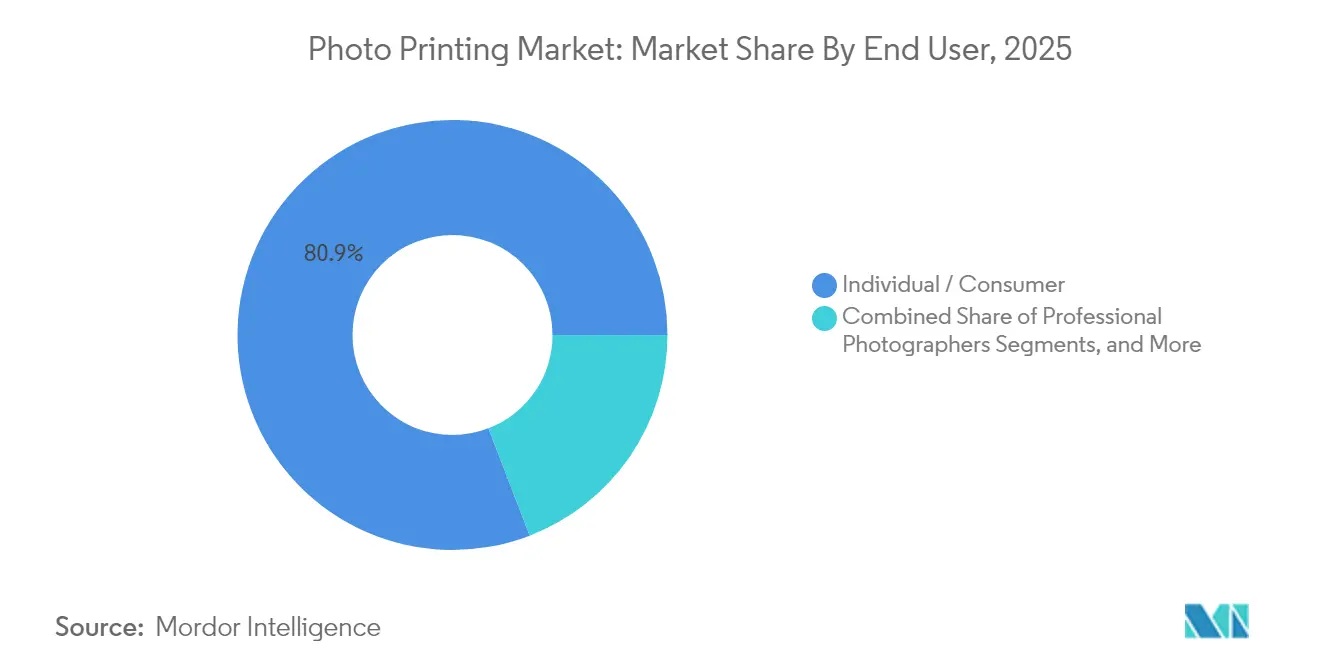

- エンドユーザー別では、個人/消費者の注文が2025年のフォト印刷市場規模の80.85%を占め、CAGR 7.28%で拡大する見込みです。

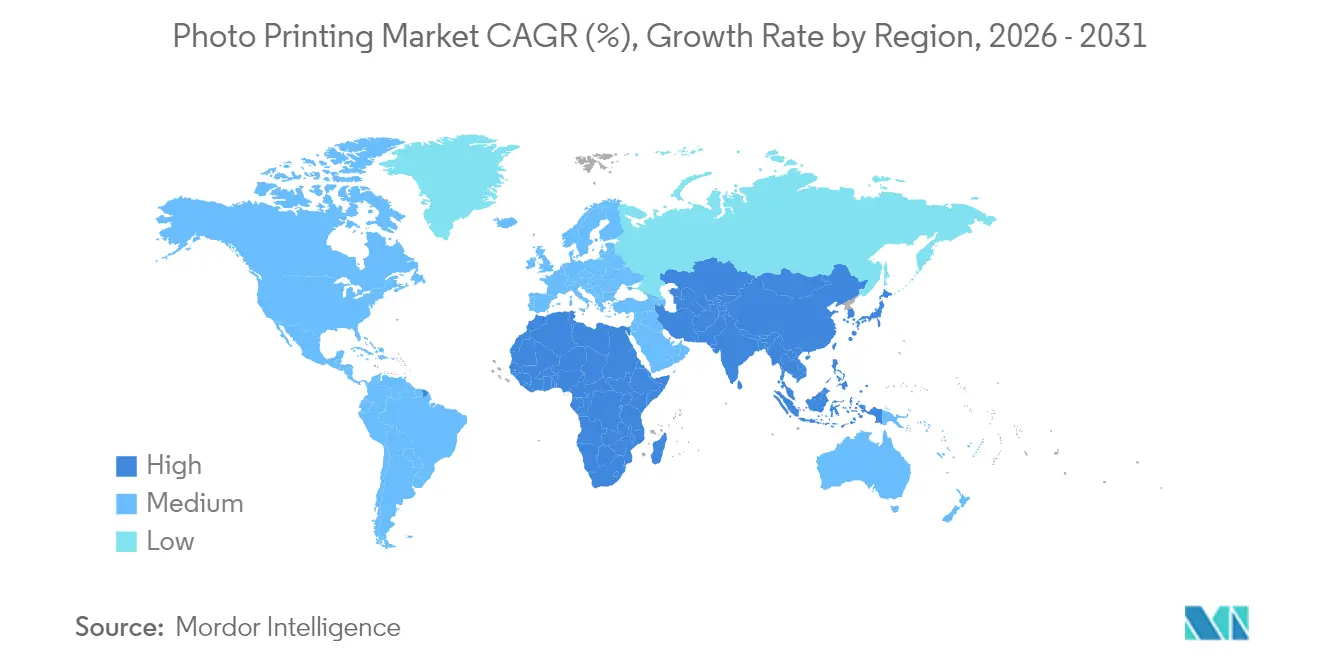

- 地域別では、北米が2025年に収益シェアの31.95%を保持し、アジア太平洋地域は2031年までにCAGR 6.94%で最高の成長率を記録する見込みです。

- Shutterfly、CEWE、Fujifilm、Snapfish、Canonなどの主要プレーヤーが2025年に相当なシェアを保持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォト印刷市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォン主導のフォト爆発 | +1.8% | アジア太平洋地域および新興市場でより強い影響を持つグローバル | 中期(2〜4年) |

| フォトブックおよびフォトギフトへの需要 | +1.2% | 北米とEUが中核、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 電子商取引およびアプリベースの注文 | +1.0% | 先進国市場が主導するグローバル | 短期(2年以内) |

| AIによる画像キュレーションが印刷量を増加 | +0.8% | 北米とEUが早期採用、アジア太平洋地域が追随 | 中期(2〜4年) |

| サブスクリプション「メモリーボックス」印刷サービス | +0.6% | 主に北米とEU | 長期(4年以上) |

| ブロックチェーン認証による限定版プリント | +0.4% | 主要都市に集中するグローバルラグジュアリー市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米におけるフォト印刷市場の成長

北米のフォト印刷市場は近年、一貫した成長を経験しています。モバイル写真の急増とソーシャルメディアでの画像共有の普及が、消費者にデジタルスナップショットを物理的なプリントに変換させる動きを促進しています。このトレンドは、家庭用および小規模オフィス向けフォトプリンターの人気上昇、フォトキオスクやオンライン印刷サービスの利用増加とともに、市場の成長を後押ししています。

米国がこの地域のフォト印刷市場を支配しており、収益の80%以上を占めています。一方、テクノロジーに精通した人口を持つカナダは第2位の市場であり、パーソナライズされたフォトグッズへの需要が高まっています。業界では、フォト印刷サービスに特化した電子商取引およびモバイルコマースプラットフォームの急増が見られます。さらに、ホームデコールやプロフェッショナル用途向けの大判・高品質フォト印刷の採用が顕著に増加しています。加えて、写真編集とパーソナライゼーション機能を向上させるためのAIと機械学習の統合に向けたトレンドも見られます。

スマートフォン主導のフォト爆発

スマートフォンは今や日常的な撮影を支配し、消費者が物理的な形で求めるようになっている高解像度コンテンツの貯蔵庫を生み出しています。日本でのパンデミック後の調査では、10代の約40%と20〜30代の成人の30%以上が、外出や社交の場を撮影したいという強い衝動を感じており、プリントへの需要を強化しています[1]出典:カメラ映像機器工業会、「CIPA 2025年撮像消費者調査」、cipa.jp。。プロのスタジオもモバイル撮影をハイブリッドパッケージで収益化し、平均注文額を引き上げています。強化されたモバイルアプリが撮影からチェックアウトまでの経路を短縮し、クロスデバイスのクラウド同期により、ユーザーは必要に応じて大画面で注文を完了できます。親は引き続き重要なコホートであり、節目の瞬間をフォトブック、カレンダー、ウォールデコールに定期的に変換しています。

フォトブックおよびフォトギフトへの需要

パーソナライズされた書籍、キャンバス、記念品は、消費者がキュレーションされたストーリーテリングにプレミアム価値を付与するにつれて、ニッチから主流へと移行しています。ドラッグアンドドロップのデザインツールとAIレイアウト支援の使いやすさが制作時間を短縮し、大容量の季節的ワークフローにより、ベンダーはターンアラウンドを犠牲にすることなくホリデーピークに対応できます。コーポレートギフティングは新興の層であり、特にカスタマイズされた記念品を求める従業員表彰プログラムにおいて顕著です。季節的な需要パターンは依然として顕著であり、ホリデー期間には大幅な量の急増が見られ、スケーラブルな生産とフルフィルメント能力が求められます。

電子商取引およびアプリベースの注文

デジタルストアフロントは、幅広いカタログ、リアルタイムプレビュー、玄関先への配送を一つのインターフェースに統合しているため、売上の大部分を占めています。シームレスなモバイル統合とサブスクリプションチェックアウトオプションが摩擦を低減し、リピート頻度を高めます。事業者はレコメンデーションエンジン、自動カラー補正、バッチアップロード機能を組み合わせて、カジュアルなブラウザーをアクティブなバイヤーへと変えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル共有が物理的プリントに取って代わる | -1.4% | 先進国市場でより強いグローバル | 中期(2〜4年) |

| 高い価格感度とコモディティ化 | -1.1% | 新興市場で特に顕著なグローバル | 短期(2年以内) |

| フォト薬品に関する持続可能性規制の強化 | -0.8% | 主にEUと北米、グローバルに拡大中 | 長期(4年以上) |

| 特殊紙のサプライチェーンのボトルネック | -0.6% | 北米とEUで深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル共有が物理的プリントに取って代わる

ソーシャルプラットフォームは即時の満足感、無制限のリーチ、ゼロの追加コストを提供し、若い世代を印刷を避けるよう誘惑しています。クラウドアーカイブは永続的なバックアップを提供し、物理的な製品の必要性に対する認識をさらに低下させています。しかし、重複は依然として存在します。多くのユーザーはギフト、デコール、またはアーカイブの完全性のためにプリントを注文し続けています。ベンダーは触覚的な価値、色の忠実度、スクロールフィードを超えた永続性を強調することで離脱を防いでいます。

高い価格感度とコモディティ化

標準化された4×6プリントは広く入手可能でほぼ区別がつかず、買い物客が最低価格を追い求めることを可能にしています。パルプと顔料のコストが上昇すると、マージン圧力が悪化し、生産者は値上げか利幅の縮小かを選択せざるを得なくなります。成功は、より高い価格を正当化するためにサービス品質、プレミアム基材、迅速なフルフィルメントをパッケージ化するブランドに傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウォールデコールがプレミアム成長を牽引

2025年、フォトプリントは54.02%で最大のシェアを維持しましたが、金属およびアクリルのウォールデコールは年率10.74%で拡大しており、高インパクトなディスプレイ作品へのシフトを示しています。ウォールデコールのフォト印刷市場規模は、消費者が個人の画像をインテリアデザインの要素として扱うにつれて急速に拡大すると予測されています。メタルプリントは優れた鮮やかさと耐傷性を提供し、アクリルは紙では再現できない深みと光沢を加えます。サプライヤーはこれらの差別化要因を活用して平均販売価格を引き上げ、コモディティ化した印刷セグメントを相殺しています。フォトブックは、ナラティブコレクションが整理されたストーリーテリングへの欲求を満たすため、安定した勢いを維持しています。カードは季節的に急増し、カレンダーはモバイルプランナーがデスクフォーマットに取って代わるにつれて横ばいになっています。全体として、カテゴリーミックスは引き続き、標準プリントの価格競争に対して収益を緩衝するプレミアムで感情的な製品を優先しています。

この戦略は、裁量的支出が高く、バイヤーがユニークな美学を追求する成熟市場で配当をもたらします。一方、主流フォーマットは依然として量を支え、生産者に規模の効率性を与えています。デコールとギフタブルへの多様化は、リスクのバランスを取り、マージンを安定させ、独自の物理的表現を求めるデジタルネイティブのバイヤーの進化する嗜好に応えます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:昇華型が勢いを増す

インクジェットは2025年の収益の46.20%を占め、ラボや家庭用ユニット全体でワークホースであり続けていますが、昇華型のCAGR 9.05%は耐久性、色の一貫性、即時乾燥出力における優位性を反映しています。昇華型が保有するフォト印刷市場シェアは、キオスク事業者やイベントフォトグラファーがにじみ防止仕上げを優先するにつれて上昇すると予想されています。

銀塩湿式ラボはアーカイブの長寿命が評価されるファインアート分野での地位を維持しています。デジタルトナープレスは、基材の柔軟性よりもページあたりのコストが重視される大量商業印刷に対応しています。インクジェットベンダーは高密度ノズルとエコソルベントインクで対抗しており、Epsonの新しいプリントヘッド工場はグローバル需要を維持するために生産能力を4倍にしています。技術選択は今や、単一の支配的なプロセスを追求するのではなく、解像度、メディア互換性、スループットを特定のユースケースに合わせることを中心に展開しています。

流通チャネル別:オンラインプラットフォームが成長を牽引

オンラインプラットフォームは2025年の収益の61.05%を生み出し、買い物客がモバイルアップロード、AIによる自動補正、玄関先への配送を好むにつれて、2031年まで年率8.04%で上昇します。電子商取引のフォト印刷市場規模は、カタログの幅広さとオンデマンドのパーソナライゼーションが実店舗では複製しにくいため、店舗内の代替手段をはるかに上回っています。アプリエコシステムは、カメラロールやソーシャルフィードに直接リンクすることで新しいコホートを獲得し、サブスクリプションアドオンがより粘着性の高い経済性を構築します。

小売フォトラボは縮小しているものの、緊急の即時対応ジョブに対応し、対面でのアドバイスを求めるユーザーに訴求しています。インスタントキオスクは空港やショッピングモールに設置され、迅速な満足感を提供しますが、スマートフォンから自宅へのフルフィルメントによる強い代替圧力に直面しています。通信販売業者はレガシー顧客に対応しつつも、利便性のためにクライアントをデジタルストアフロントへと誘導しています。オンラインで注文して店舗で受け取るという統合オムニチャネル戦略が、密集した都市部で支持を集めています。

エンドユーザー別:消費者が量の原動力であり続ける

個人バイヤーは2025年の収益の80.85%を占め、ライフイベント写真、ソーシャルメディアのインスピレーション、スマートフォン品質の向上が印刷を促進するにつれて、CAGR 7.28%で成長します。消費者注文に関連するフォト印刷市場規模は、企業およびプロセグメントをはるかに上回り続けていますが、プロフェッショナルは品質基準に対して不釣り合いな影響力を発揮しています。諸経費の上昇から生じる価格圧力は、スタジオにアーカイブ用紙、フレーム、デジタルアドオンのアップセルを促しています。

企業はブランドギフト、従業員表彰、マーケティング資材を展開していますが、需要はより広い経済サイクルを追跡します。プロフォトグラファーはニッチながら収益性の高い顧客基盤であり、ベンダーの研究開発を導くカラーマネジメントワークフローとプレミアム基材を指定します。日常の消費者と専門的なプロの両方に対応することで、経済的な気候全体にわたってバランスの取れたポートフォリオ管理が可能になります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷素材別:メタルが基材イノベーションをリード

紙は依然として70.75%で支配的ですが、メタルはCAGR 11.09%で急速に進んでいます。卓越した色の彩度、耐褪色性、フレーミングコストの削減が、マージンを高めるプレミアム価格を正当化します。デザイナーや住宅所有者がガラスなしでギャラリーグレードのプレゼンテーションを求めるにつれて、メタル基材のフォト印刷市場規模は拡大しています。キャンバスはその芸術的なテクスチャーを維持し、アクリルは深みの効果によってラグジュアリーポジショニングを確立しています。木材と布地は素朴またはテキスタイル中心の美学のためにニッチにとどまっています。ベンダーはあらゆるデコールの好みを取り込むためにアソートメントを拡大していますが、メタルの耐久性とモダンな感触がアップセルの旗艦となっています。

地域分析

北米は、根付いた消費者の印刷習慣、高い世帯収入、成熟した電子商取引物流を背景に、2025年の収益の31.95%を生み出しました。市場の飽和とデジタルファーストのミレニアル世代のため、成長はグローバル平均より遅いですが、プレミアムデコールカテゴリーとAI主導の利便性がこの地域をプラス圏に維持しています。持続可能な化学に関する規制の焦点が、サプライヤーを水性インクとリサイクル可能なパッケージングへと向かわせ、製品イノベーションを促進しています。

ヨーロッパは成熟度において北米を反映していますが、エコ認証をより強く重視しています。有害化学物質と使い捨てプラスチックに関する法的圧力が、ベンダーに環境的に好ましい基材とコーティングへのアップグレードを促しています。フォトブックと季節カードへの需要は安定しており、ドイツ、フランス、英国が量を支えています。サブスクリプションモデルは、自動化されたメモリーアーカイブを求める時間に追われた家族に共鳴しています。

アジア太平洋地域は、中間層の所得上昇、スマートフォンの普及、急成長するギフティング文化が収束する中、2031年までにCAGR 6.94%を記録するヘッドライン成長ストーリーです。中国の消費者は住宅改善支出の波の一環としてパーソナライズされたデコールに引き寄せられ、インドのプレミアム化トレンドはカスタマイズされたギフトの平均注文額を引き上げています。日本の若者の写真ブームは国内の増分需要を支えています。地元プレーヤーはモバイル決済方法と自国語インターフェースを組み合わせることが多く、初めての印刷購入者の障壁を下げています。したがって、地理的なミックスは、成熟市場のプレミアムアップセルと新興市場の量的利益のバランスを取っています。

競争環境

フォト印刷市場は中程度の断片化を特徴としています。Shutterfly、CEWE、Fujifilm、Snapfish、Canonは依然として認知度が高いですが、機敏なアプリネイティブの参入者が価格の上限とユーザーエクスペリエンスのベンチマークを継続的にテストしています。統合再編が加速しています。XeroxはLexmarkを15億米ドルで買収することに合意し、2年以内に2億米ドルのシナジーを解放することを目指しています[3]出典:Xerox Holdings Corp.、「XeroxによるLexmark Internationalの買収」、xerox.com。。並行して、Getty ImagesはShutterstockとの37億米ドルの合併を完了し、AI対応のビジュアルコンテンツパワーハウスを構築しました。

戦略的なプレイブックは三つの陣営に集約されます。第一に、テクノロジーリーダーはAI主導の強化、自動化されたワークフロー、特殊基材に投資して品質で差別化します。第二に、サービス中心の事業者は摩擦のない注文、迅速なフルフィルメント、ホワイトグローブパッケージングに注力します。第三に、コストリーダーは大規模製造と積極的な価格設定でバジェット志向の買い物客を獲得します。ホワイトスペースの機会は、規制と消費者の持続可能性要求の強化に応えるサブスクリプションボックス、AIキュレーション、環境に優しい素材を中心としています。FujifilmのKonica Minoltaとの複合機に関する協力は、規模の経済のためにR&Dを共有する業界の意欲を示しています。既存企業が若い世代のシェアを切り取るアプリ主導の破壊者に対抗して強化するにつれて、さらなる取引が予想されます。

フォト印刷業界のリーダー

Shutterfly

CEWE

Fujifilm(Wonder Photo)

Snapfish

Canon(フォトプリンター&サービス)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Getty ImagesがShutterstockの37億米ドルの買収を完了し、3年以内に年間1億5,000万〜2億米ドルのコスト削減を見込んでいます。

- 2024年12月:XeroxがLexmarkを15億米ドルで買収する計画を発表し、24ヶ月以内に2億米ドル以上のシナジー獲得を目指しています。

- 2024年6月:Epsonが日本の酒田市に3,400万米ドルのプリントヘッド工場を着工し、2025年9月までに生産量を4倍にする予定です。

- 2024年6月:DNPグループがDP-DS820DXデュプレックスフォトプリンターを発売。前モデルより40%小型で30%高速であり、累計売上高400億円を目標としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、フォト印刷市場を、小売キオスク、オンラインプラットフォーム、世界中のプロフェッショナルラボを通じてデジタルまたはアナログ画像から生産された物理的なフォト製品、プリント、フォトブック、ウォールデコール、カード、小型ギフトアイテムの注文から生み出される収益として定義しています。

Mordor Intelligenceによると、これにはサービス料と同梱素材が含まれますが、小売で販売される専用フォトプリンター、インク、紙の販売は除外されます。

セグメンテーションの概要

- 製品タイプ別

- フォトプリント

- フォトブック

- フォトカード

- カレンダー

- ウォールデコール(キャンバス、メタルなど)

- パーソナライズされたフォトギフト

- 印刷技術別

- インクジェット

- 昇華型

- 銀塩(湿式ラボ)

- デジタルプレス/トナー

- 流通チャネル別

- オンラインプラットフォーム

- 小売フォトラボ

- インスタントキオスク

- 通信販売サービス

- エンドユーザー別

- 個人/消費者

- プロフォトグラファー

- 法人/企業

- 印刷素材別

- 紙

- キャンバス

- メタル

- アクリル

- 木材と布地

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- ヨーロッパその他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、主要なアジア太平洋ハブにわたるオンラインフォトラボ、キオスク事業者、卸売フォトフィニッシャーの幹部にインタビューしました。製紙会社と昇華型OEMとの追加の通話により、設備稼働率と平均販売価格を検証し、複数言語での消費者パルス調査がユーザーあたりの印刷比率とギフティングのピークを測定しました。

デスクリサーチ

国連コムトレードの写真用紙(HS 491191)の貿易クラス出荷記録と関税ライン、ITUのスマートフォンインストールデータ、CIPAが発行する年間カメラ出荷統計から始めました。

アナリストチームはまた、USPSとUPUの郵便・小包輸送量の更新、米国経済分析局の消費者支出表、フォトマーケティング協会のエンドユーザー調査などの協会白書もスクリーニングしました。

主要サービスプロバイダーの財務的手がかりはD&B Hooversを通じて収集され、10-K申告書と照合して検証され、有料フォト出力に厳密に帰属する収益ストリームを確保しました。

これらのソースは、参照された他のいくつかのソースとともに、モデルに供給する基礎的な量、価格帯、人口統計ベースラインを提供しました。

市場規模の算定と予測

トップダウンの構築は、グローバルなスマートフォンとデジタルカメラの設置ベースから始まり、測定されたデバイスあたりの印刷普及率と照合し、地域固有のブレンドASPを使用して取得量を価値に変換します。上場サービス収益とサンプリングされた注文チケットからの選択的なボトムアップのロールアップが合計をテストし、精緻化します。

電子商取引の小売シェア、ホリデー季節性指数、プロのウェディング件数、紙の価格スプレッド、フォトブックの平均ページ数、地域の一人当たりGDPの変化などの変数が主要なモデルレバーとして機能します。

予測は、専門家パネルが承認した構造的成長と周期的なギフトシーズンの急増の両方を捉えるために、ARIMAに重ねた多変量回帰を採用しています。

ボトムアップ入力のデータギャップは、最近傍ベンチマークによって導かれた較正済み補完によって埋められます。

データ検証と更新サイクル

出力は、シニアアナリストのレビューの前に、過去の比率、ピアシグナル、出荷監査証跡に対する分散チェックを通過します。

モデルは年次で更新され、重要なM&A、郵便料金の変動、または突然の投入価格ショックによって中間更新がトリガーされ、クライアントが常に最新のビューを受け取ることを保証します。

Mordorのフォト印刷ベースラインが信頼できる信頼性を持つ理由

公表された推定値は、企業がスコープ、価格の前提、更新タイミングで異なるため、差異があります。

私たちのチームはこれらのギャップを事前に認め、規律あるスコープの選択と継続的なモデルの衛生管理が意思決定者のためにそれらをどのように解決するかを示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 266億1,000万米ドル(2025年) | ||

| 262億5,000万米ドル(2025年) | グローバルコンサルタンシーA | 商業印刷ハードウェアとサービス契約を束ねている |

| 221億5,000万米ドル(2024年) | 業界ポータルB | 静的なASPに依存し、アプリのみのマイクロ注文を省略している |

| 212億7,000万米ドル(2024年) | 地域調査C | フォトギフトを除外し、地理的サンプルが限定的 |

要約すると、目的に合ったソースの規律ある組み合わせ、明確なセグメント境界、反復的なクロスチェックにより、Mordorのベースラインは戦略的計画のために透明で、再現可能で、信頼できるものであり続けます。

レポートで回答される主要な質問

フォト印刷市場の現在の規模はどのくらいですか?

グローバルフォト印刷市場は2026年に277億6,000万米ドルを生み出し、CAGR 4.33%で2031年までに343億4,000万米ドルに成長すると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋地域は最も速く拡大している地域であり、可処分所得の上昇とスマートフォンの深い普及を背景に、2031年までにCAGR 6.94%を記録すると予測されています。

最も高い成長率を示す製品セグメントはどれですか?

金属およびアクリル基材に印刷されたウォールデコールは、プレミアムな美学と耐久性により、市場平均をはるかに上回るCAGR 10.74%で進んでいます。

オンライン販売チャネルはどの程度支配的ですか?

オンラインプラットフォームはすでに収益の61.05%を占め、モバイルファーストの注文と玄関先への配送に対する消費者の明確な好みを反映して、年率8.04%で上昇しています。

市場を再形成している技術は何ですか?

昇華型は即時乾燥で耐久性のある出力で勢いを増しており、AI主導の画像キュレーションとサブスクリプション「メモリーボックス」サービスがユーザーエクスペリエンスと収益の予測可能性を再定義しています。

持続可能性規制はサプライヤーに影響を与えていますか?

はい。北米とヨーロッパにおけるフォト薬品に関するより厳しい規制が、ベンダーを水性インクとリサイクル可能な素材へと向かわせ、製品イノベーションと新しい運用基準を促進しています。

最終更新日: