Tamaño y Participación del Mercado de Impresión de Fotos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

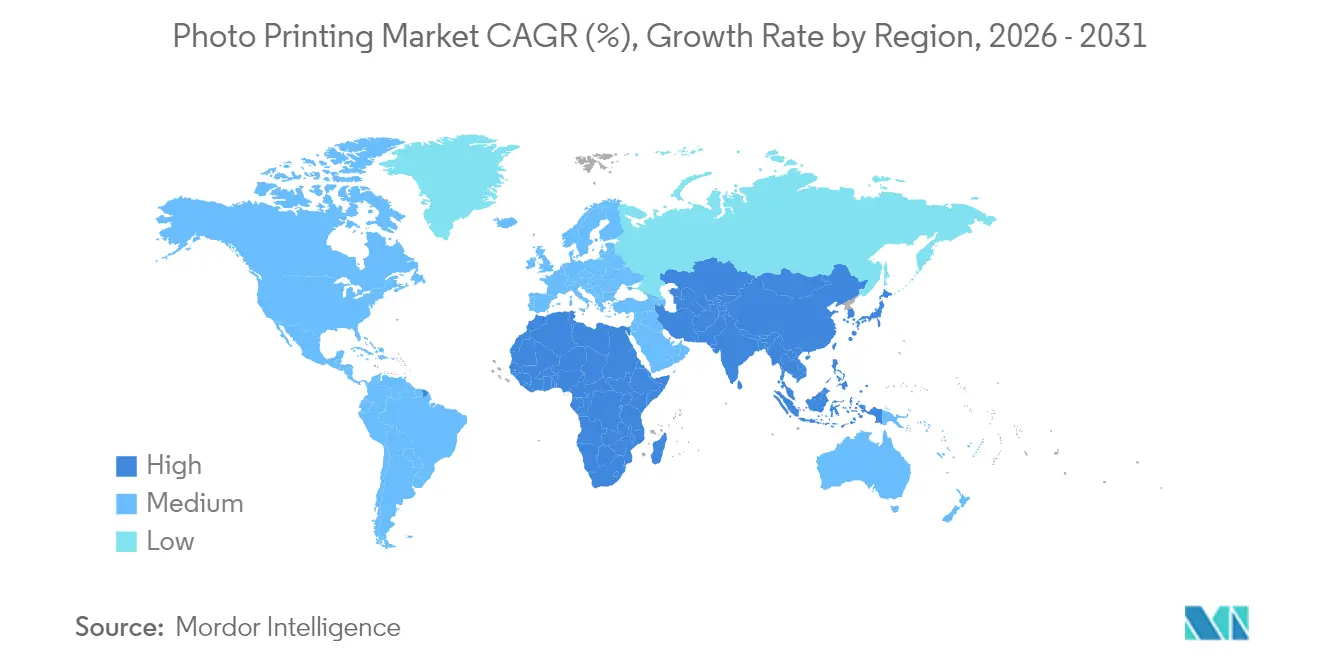

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión de Fotos por Mordor Intelligence

El tamaño del Mercado de Impresión de Fotos fue valorado en USD 26,61 mil millones en 2025 y se estima que crecerá desde USD 27,76 mil millones en 2026 hasta alcanzar USD 34,34 mil millones en 2031, a una CAGR del 4,33% durante el período de pronóstico (2026-2031).

El crecimiento se sustenta en tres pilares: el auge imparable de la captura de imágenes con teléfonos inteligentes, el continuo apetito del consumidor por recuerdos tangibles y las mejoras sostenidas en la calidad de impresión que persuaden a los compradores a optar por formatos premium. Los operadores están aprovechando los recorridos de pedido con enfoque móvil, la curación de imágenes asistida por IA y los servicios de suscripción que convierten el desorden digital en ingresos recurrentes. La consolidación está rediseñando el mapa competitivo a medida que la escala y la automatización de flujos de trabajo se convierten en palancas de costos decisivas; sin embargo, las marcas especializadas aún encuentran espacio a través de materiales superiores y un servicio boutique. A nivel regional, América del Norte mantiene el liderazgo en ingresos, mientras que Asia-Pacífico aporta la demanda incremental más rápida gracias al aumento de los ingresos disponibles y la profunda penetración de los teléfonos inteligentes.

Conclusiones Clave del Informe

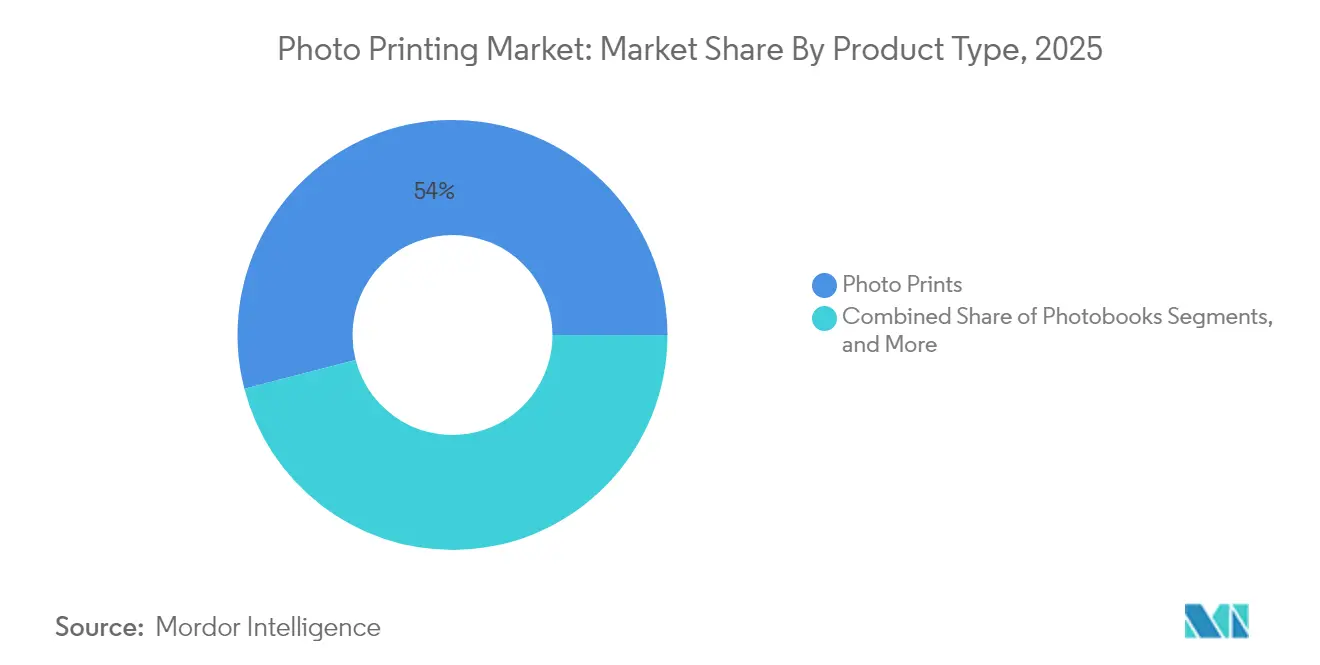

- Por tipo de producto, la decoración de paredes lideró la expansión premium con una CAGR del 10,74%, mientras que las impresiones de fotos controlaron el 54,02% de la participación del mercado de impresión de fotos en 2025.

- Por tecnología de impresión, la inyección de tinta aseguró el 46,20% del tamaño del mercado de impresión de fotos en 2025; se proyecta que la sublimación de tinta crecerá más rápido con una CAGR del 9,05% hasta 2031.

- Por canal de distribución, las plataformas en línea captaron el 61,05% de los ingresos en 2025 y avanzan a una CAGR del 8,04%.

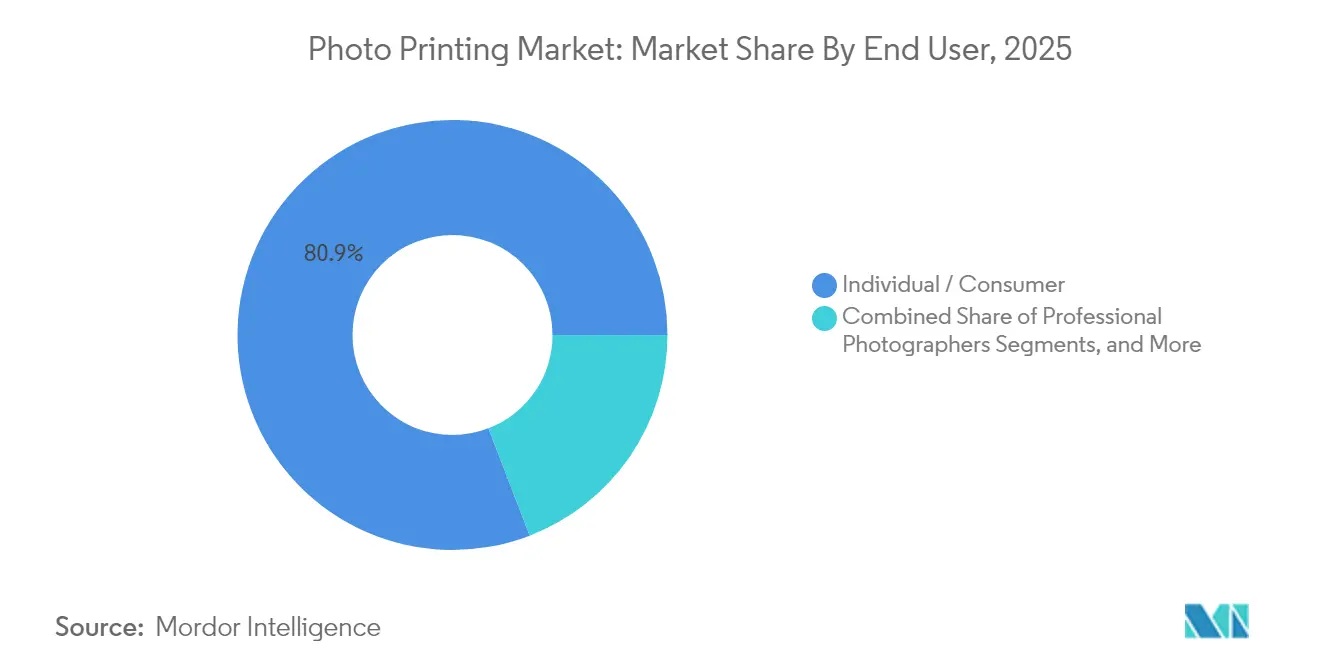

- Por usuario final, los pedidos de individuos/consumidores contribuyeron con el 80,85% del tamaño del mercado de impresión de fotos en 2025 y se espera que se expandan a una CAGR del 7,28%.

- Por geografía, América del Norte tuvo una participación de ingresos del 31,95% en 2025, mientras que Asia-Pacífico registrará la CAGR más alta del 6,94% hasta 2031.

- Los principales actores como Shutterfly, CEWE, Fujifilm, Snapfish y Canon tienen una participación de mercado sustancial en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión de Fotos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión fotográfica impulsada por teléfonos inteligentes | +1.8% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Demanda de fotolibros y regalos fotográficos | +1.2% | América del Norte y la Unión Europea como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Pedidos por comercio electrónico y aplicaciones | +1.0% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| La curación de imágenes generada por IA impulsa los volúmenes de impresión | +0.8% | Adopción temprana en América del Norte y la Unión Europea, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Servicios de impresión por suscripción de "caja de recuerdos" | +0.6% | Principalmente América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Impresiones de edición limitada verificadas por cadena de bloques | +0.4% | Mercados de lujo globales, concentrados en las principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Mercado de Impresión de Fotos en América del Norte

El mercado de impresión de fotos de América del Norte ha experimentado un crecimiento constante en los últimos años. El auge de la fotografía móvil y el intercambio generalizado de imágenes en las redes sociales están impulsando a los consumidores a transformar sus instantáneas digitales en impresiones físicas. Esta tendencia, junto con la creciente popularidad de las impresoras fotográficas para el hogar y pequeñas oficinas, así como el mayor uso de quioscos fotográficos y servicios de impresión en línea, está impulsando el crecimiento del mercado.

Los Estados Unidos dominan el panorama de la impresión de fotos en la región, representando más del 80% de los ingresos. Mientras tanto, Canadá, con su población experta en tecnología, es el segundo mercado más grande, siendo testigo de un creciente apetito por la mercancía fotográfica personalizada. La industria está experimentando un aumento en las plataformas de comercio electrónico y comercio móvil adaptadas para servicios de impresión de fotos. Además, hay un notable incremento en la adopción de impresión fotográfica de gran formato y alta calidad para decoración del hogar y aplicaciones profesionales. Adicionalmente, el sector está siendo testigo de una tendencia hacia la integración de IA y aprendizaje automático para elevar las capacidades de edición y personalización de fotos.

Explosión fotográfica impulsada por teléfonos inteligentes

Los teléfonos inteligentes dominan ahora la imagen cotidiana, creando un reservorio de contenido de alta resolución que los consumidores desean cada vez más en formato físico. Las encuestas posteriores a la pandemia en Japón muestran que casi el 40% de los adolescentes y más del 30% de los adultos de entre veinte y treinta años sienten un mayor impulso de fotografiar salidas y ocasiones sociales, reforzando la demanda de impresiones[1]Fuente: Asociación de Productos de Cámara e Imagen, "Encuesta al Consumidor de Imagen CIPA 2025," cipa.jp.. Los estudios profesionales también monetizan las tomas móviles a través de paquetes híbridos que elevan el valor promedio del pedido. Las aplicaciones móviles mejoradas acortan el camino desde la captura hasta el pago, y la sincronización en la nube entre dispositivos garantiza que los usuarios puedan finalizar pedidos en pantallas más grandes cuando lo prefieran. Los padres siguen siendo un segmento clave, traduciendo rutinariamente los momentos importantes en fotolibros, calendarios y decoración de paredes.

Demanda de fotolibros y regalos fotográficos

Los libros personalizados, lienzos y recuerdos han pasado de ser un nicho a convertirse en tendencia general, ya que los consumidores otorgan un valor premium a la narración curada. La facilidad de las herramientas de diseño de arrastrar y soltar y la asistencia de IA en la maquetación reducen el tiempo de creación, mientras que los flujos de trabajo estacionales de alta capacidad permiten a los proveedores atender los picos de temporada festiva sin sacrificar los plazos de entrega. Los regalos corporativos son una capa emergente, especialmente en los programas de reconocimiento de empleados que buscan recuerdos personalizados. Los patrones de demanda estacional siguen siendo pronunciados, con los períodos festivos generando picos de volumen significativos que requieren capacidades de producción y cumplimiento escalables.

Pedidos por comercio electrónico y aplicaciones

Las tiendas digitales acaparan la mayor parte de las ventas porque combinan amplios catálogos, vistas previas en tiempo real y entrega a domicilio en una sola interfaz. La integración móvil fluida y las opciones de pago por suscripción reducen la fricción y aumentan la frecuencia de repetición. Los operadores combinan motores de recomendación, corrección automática del color y funciones de carga por lotes para convertir a los navegadores ocasionales en compradores activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El intercambio digital reemplaza las impresiones físicas | -1.4% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Alta sensibilidad al precio y comoditización | -1.1% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de sostenibilidad sobre productos químicos fotográficos | -0.8% | Principalmente la Unión Europea y América del Norte, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de papel especial | -0.6% | Global, agudo en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El intercambio digital reemplaza las impresiones físicas

Las plataformas sociales ofrecen gratificación instantánea, alcance ilimitado y costo incremental cero, tentando a las cohortes más jóvenes a prescindir de la impresión. Los archivos en la nube proporcionan copias de seguridad perpetuas, erosionando aún más la necesidad percibida de productos físicos. Sin embargo, persiste la superposición; muchos usuarios aún realizan pedidos de impresiones para regalar, decorar o garantizar la integridad del archivo. Los proveedores combaten la deserción enfatizando el valor táctil, la fidelidad del color y la permanencia más allá de los feeds de desplazamiento.

Alta sensibilidad al precio y comoditización

Las impresiones estándar de 4×6 están ampliamente disponibles y son en gran medida indistinguibles, lo que permite a los compradores buscar el precio más bajo. La presión sobre los márgenes empeora cuando los costos de pulpa y pigmento aumentan, obligando a los productores a elegir entre aumentos de tarifas o márgenes más reducidos. El éxito se inclina hacia las marcas que combinan calidad de servicio, sustratos premium y cumplimiento rápido para justificar precios más altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La decoración de paredes orienta el crecimiento premium

En 2025, las Impresiones de Fotos mantuvieron la mayor porción con el 54,02%, pero la Decoración de Paredes en metal y acrílico se está expandiendo un 10,74% anualmente, señalando un cambio hacia piezas de exhibición de alto impacto. Se prevé que el tamaño del mercado de impresión de fotos para decoración de paredes se amplíe rápidamente a medida que los consumidores traten las imágenes personales como elementos de diseño de interiores. Las impresiones en metal ofrecen una vibración superior y resistencia a los arañazos, mientras que el acrílico añade profundidad y brillo que el papel no puede replicar. Los proveedores aprovechan estos diferenciadores para elevar los precios de venta promedio y compensar los segmentos de impresión comoditizados. Los fotolibros mantienen un impulso constante porque las colecciones narrativas satisfacen el deseo de una narración organizada. Las tarjetas tienen picos estacionales y los calendarios se estabilizan a medida que los planificadores móviles reemplazan los formatos de escritorio. En general, la combinación de categorías continúa favoreciendo los productos premium y cargados de emoción que protegen los ingresos contra las guerras de precios en las impresiones estándar.

La estrategia rinde dividendos en los mercados maduros donde el gasto discrecional es alto y los compradores buscan estéticas únicas. Mientras tanto, los formatos convencionales siguen sustentando el volumen, otorgando a los productores eficiencias de escala. La diversificación hacia la decoración y los artículos de regalo equilibra así el riesgo, estabiliza los márgenes y satisface los gustos en evolución de los compradores nativos digitales que buscan expresiones físicas distintivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Impresión: La sublimación de tinta gana velocidad

La inyección de tinta representó el 46,20% de los ingresos en 2025 y sigue siendo el caballo de batalla en laboratorios y unidades domésticas, sin embargo, la CAGR del 9,05% de la sublimación de tinta refleja su ventaja en durabilidad, consistencia del color y producción de secado instantáneo. Se espera que la participación del mercado de impresión de fotos en poder de la sublimación de tinta aumente a medida que los operadores de quioscos y los fotógrafos de eventos prioricen los acabados resistentes a las manchas.

Los laboratorios húmedos de haluro de plata mantienen un lugar en los círculos de bellas artes, apreciados por su longevidad archivística. Las prensas de tóner digital atienden las tiradas comerciales masivas donde el costo por página supera la flexibilidad del sustrato. Los proveedores de inyección de tinta están respondiendo con boquillas de mayor densidad y tintas eco-solventes; la nueva fábrica de cabezales de impresión de Epson cuadruplica la capacidad para satisfacer la demanda global. La selección de tecnología ahora gira en torno a hacer coincidir la resolución, la compatibilidad de medios y el rendimiento con casos de uso específicos en lugar de perseguir un único proceso dominante.

Por Canal de Distribución: Las plataformas en línea lideran el crecimiento

Las Plataformas en Línea generaron el 61,05% de los ingresos de 2025 y crecerán un 8,04% anualmente hasta 2031 a medida que los compradores prefieren las cargas móviles, la mejora automática por IA y la entrega a domicilio. El tamaño del mercado de impresión de fotos para el comercio electrónico supera con creces las alternativas en tienda porque la amplitud del catálogo y la personalización bajo demanda son difíciles de replicar en entornos físicos. Los ecosistemas de aplicaciones reclutan nuevas cohortes al vincularse directamente con los rollos de cámara y los feeds sociales, mientras que los complementos de suscripción construyen una economía más sólida.

Los laboratorios fotográficos minoristas, aunque en declive, aún satisfacen las necesidades urgentes de trabajos inmediatos y atraen a los usuarios que desean asesoramiento en persona. Los quioscos instantáneos ocupan aeropuertos y centros comerciales, ofreciendo gratificación rápida pero enfrentando una fuerte sustitución por el cumplimiento de teléfono inteligente a domicilio. Las casas de pedidos por correo atienden a clientes tradicionales, pero cada vez más empujan a los clientes hacia las tiendas digitales por conveniencia. Las estrategias omnicanal integradas —pedir en línea, recoger en tienda— están ganando terreno en los centros urbanos densos.

Por Usuario Final: Los consumidores siguen siendo el motor de volumen

Los compradores individuales representaron el 80,85% de los ingresos en 2025 y crecerán a una CAGR del 7,28% a medida que la fotografía de eventos de vida, la inspiración en redes sociales y las mejoras en la calidad de los teléfonos inteligentes promuevan la impresión. El tamaño del mercado de impresión de fotos vinculado a los pedidos de consumidores continúa eclipsando a los segmentos corporativos y profesionales, pero los profesionales ejercen una influencia desproporcionada en los estándares de calidad. Las presiones de precios derivadas del aumento de los gastos generales están empujando a los estudios a ofrecer ventas adicionales de papeles archivísticos, marcos y complementos digitales.

Las empresas despliegan regalos de marca, premios para empleados y material de marketing, aunque la demanda sigue los ciclos económicos más amplios. Los fotógrafos profesionales siguen siendo una base de clientes nicho pero rentable, que especifica flujos de trabajo con gestión del color y sustratos premium que guían la I+D de los proveedores. Atender tanto a los consumidores cotidianos como a los profesionales especializados permite una gestión equilibrada de la cartera en todos los climas económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material de Impresión: El metal lidera la innovación en sustratos

El papel sigue dominando con el 70,75%, pero el metal avanza rápidamente con una CAGR del 11,09%. La espectacular saturación del color, la resistencia a la decoloración y el ahorro en el enmarcado posterior validan una prima de precio que eleva el margen. El tamaño del mercado de impresión de fotos para sustratos de metal está aumentando a medida que diseñadores y propietarios de viviendas buscan una presentación de calidad de galería sin vidrio. El lienzo mantiene su textura artística, mientras que el acrílico ocupa un posicionamiento de lujo a través de efectos de profundidad. La madera y la tela permanecen como nichos para estéticas rústicas o centradas en textiles. Los proveedores amplían sus surtidos para capturar todos los gustos decorativos, pero la durabilidad y el aspecto moderno del metal lo convierten en el producto insignia para las ventas adicionales.

Análisis Geográfico

América del Norte generó el 31,95% de los ingresos de 2025 sobre la base de los arraigados hábitos de impresión de los consumidores, los altos ingresos de los hogares y la logística madura del comercio electrónico. El crecimiento es más lento que los promedios globales debido a la saturación del mercado y a los millennials con preferencia digital, sin embargo, las categorías de decoración premium y la conveniencia impulsada por IA mantienen a la región en territorio positivo. El enfoque regulatorio en la química sostenible está empujando a los proveedores hacia tintas a base de agua y embalajes reciclables, impulsando la innovación de productos.

Europa refleja la madurez de América del Norte, pero pone un énfasis más marcado en las credenciales ecológicas. La presión legislativa en torno a los productos químicos peligrosos y los plásticos de un solo uso alienta a los proveedores a mejorar hacia sustratos y revestimientos ambientalmente preferibles. La demanda se mantiene estable para los fotolibros y las tarjetas de temporada, con Alemania, Francia y el Reino Unido como anclas del volumen. Los modelos de suscripción resuenan con las familias con poco tiempo que buscan el archivado automatizado de recuerdos.

Asia-Pacífico es la historia de crecimiento principal, registrando una CAGR del 6,94% hasta 2031 a medida que convergen el aumento de los ingresos de la clase media, el prolífico uso de teléfonos inteligentes y una floreciente cultura de regalos. Los consumidores en China se inclinan hacia la decoración personalizada como parte de las oleadas de gasto en mejoras del hogar, mientras que la tendencia de premiumización de India eleva el valor promedio del pedido para los regalos personalizados. El resurgimiento de la fotografía juvenil en Japón apoya la demanda doméstica incremental. Los actores locales a menudo combinan métodos de pago móvil con interfaces en lengua vernácula, reduciendo las barreras para los compradores de impresiones por primera vez. La combinación geográfica equilibra así la venta adicional premium en los mercados maduros con las ganancias de volumen en los mercados emergentes.

Panorama Competitivo

El mercado de impresión de fotos presenta una fragmentación moderada. Shutterfly, CEWE, Fujifilm, Snapfish y Canon siguen siendo los primeros en la mente, pero los nuevos participantes nativos de aplicaciones ágiles continuamente ponen a prueba los techos de precios y los estándares de experiencia del usuario. La consolidación se está acelerando: Xerox acordó adquirir Lexmark por USD 1.500 millones, con el objetivo de desbloquear USD 200 millones en sinergias en dos años[3]Fuente: Xerox Holdings Corp., "Xerox adquirirá Lexmark International," xerox.com.. En paralelo, Getty Images cerró una fusión de USD 3.700 millones con Shutterstock para construir una potencia de contenido visual preparada para la IA.

Los manuales estratégicos se agrupan en tres campos. Primero, los líderes tecnológicos invierten en mejora impulsada por IA, flujos de trabajo automatizados y sustratos especiales para diferenciarse en calidad. Segundo, los operadores centrados en el servicio se enfocan en pedidos sin fricciones, cumplimiento rápido y embalaje de guante blanco. Tercero, los líderes en costos persiguen la fabricación a gran escala y precios agresivos para ganar a los compradores con presupuesto ajustado. Las oportunidades de espacio en blanco se centran en cajas de suscripción, curación por IA y materiales ecológicos que satisfacen las crecientes demandas regulatorias y de sostenibilidad de los consumidores. La cooperación de Fujifilm con Konica Minolta en impresoras multifunción destaca la voluntad de la industria de aunar la I+D para lograr economías de escala. Se esperan más acuerdos a medida que los titulares se fortalecen contra los disruptores liderados por aplicaciones que ganan participación entre los datos demográficos más jóvenes.

Líderes de la Industria de Impresión de Fotos

Shutterfly

CEWE

Fujifilm (Wonder Photo)

Snapfish

Canon (Impresoras y Servicios Fotográficos)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Getty Images finalizó la adquisición de Shutterstock por USD 3.700 millones, proyectando ahorros de costos anuales de USD 150-200 millones en tres años.

- Diciembre de 2024: Xerox reveló planes para comprar Lexmark por USD 1.500 millones, con miras a capturar sinergias superiores a USD 200 millones en 24 meses.

- Junio de 2024: Epson inició la construcción de una planta de cabezales de impresión de USD 34 millones en la ciudad de Sakata, Japón, programada para cuadruplicar la producción en septiembre de 2025.

- Junio de 2024: DNP Group lanzó la impresora fotográfica dúplex DP-DS820DX, un 40% más pequeña y un 30% más rápida que su predecesora, con ventas acumuladas de JPY 4.000 millones como objetivo para

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de impresión de fotos como los ingresos generados por el pedido de productos fotográficos físicos, impresiones, fotolibros, decoración de paredes, tarjetas y artículos de regalo pequeños producidos a partir de imágenes digitales o analógicas a través de quioscos minoristas, plataformas en línea y laboratorios profesionales en todo el mundo.

Según Mordor Intelligence, esto incluye tarifas de servicio y materiales incluidos, pero excluye las ventas de impresoras fotográficas dedicadas, tinta y papel vendidos al por menor.

Descripción General de la Segmentación

- Por Tipo de Producto

- Impresiones de Fotos

- Fotolibros

- Tarjetas Fotográficas

- Calendarios

- Decoración de Paredes (Lienzo, Metal, etc.)

- Regalos Fotográficos Personalizados

- Por Tecnología de Impresión

- Inyección de Tinta

- Sublimación de Tinta

- Haluro de Plata (Laboratorio Húmedo)

- Prensa Digital / Tóner

- Por Canal de Distribución

- Plataformas en Línea

- Laboratorios Fotográficos Minoristas

- Quioscos Instantáneos

- Servicios de Pedido por Correo

- Por Usuario Final

- Individual / Consumidor

- Fotógrafos Profesionales

- Corporativo / Empresarial

- Por Material de Impresión

- Papel

- Lienzo

- Metal

- Acrílico

- Madera y Tela

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ejecutivos de laboratorios fotográficos en línea, operadores de quioscos y reveladores fotográficos mayoristas en América del Norte, Europa y los principales centros de Asia-Pacífico. Las llamadas adicionales con fabricantes de papel y fabricantes de equipos originales de sublimación de tinta nos ayudaron a validar la utilización de la capacidad y los precios de venta promedio, mientras que las encuestas de pulso del consumidor en múltiples idiomas midieron las proporciones de impresión por usuario y los picos de regalos.

Investigación Documental

Comenzamos con los registros de envíos de clase comercial y las líneas arancelarias para papel fotográfico (HS 491191) en UN Comtrade, datos de instalación de teléfonos inteligentes de la Unión Internacional de Telecomunicaciones y estadísticas anuales de envíos de cámaras emitidas por CIPA.

Los equipos de analistas también examinaron las actualizaciones de tráfico postal y de paquetería de USPS y UPU, las tablas de gasto del consumidor de la Oficina de Análisis Económico de los Estados Unidos y los documentos técnicos de asociaciones como las encuestas de usuarios finales de la Asociación de Marketing Fotográfico.

Las pistas financieras sobre los principales proveedores de servicios se recopilaron a través de D&B Hoovers y se verificaron con los archivos 10-K, asegurando que los flujos de ingresos sean atribuibles estrictamente a la producción fotográfica pagada.

Estas fuentes, entre varias otras consultadas, proporcionaron los volúmenes fundamentales, las ventanas de precios y las bases demográficas que alimentan nuestro modelo.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con la base instalada global de teléfonos inteligentes y cámaras digitales, la compara con la penetración de impresión por dispositivo medida y convierte los volúmenes capturados a valor utilizando precios de venta promedio combinados específicos de cada región. Las acumulaciones selectivas de abajo hacia arriba a partir de los ingresos de servicios cotizados y los tickets de pedido muestreados luego prueban y refinan los totales.

Variables como la participación del comercio electrónico en el comercio minorista, los índices de estacionalidad festiva, los recuentos de bodas profesionales, los diferenciales de precios del papel, los recuentos promedio de páginas de fotolibros y los cambios regionales en el PIB per cápita sirven como palancas clave del modelo.

Los pronósticos emplean regresión multivariante superpuesta sobre ARIMA para capturar tanto el crecimiento estructural como los aumentos cíclicos de la temporada de regalos respaldados por nuestro panel de expertos.

Las brechas de datos en los insumos de abajo hacia arriba se salvan mediante imputación calibrada guiada por puntos de referencia de vecinos más cercanos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza contra ratios históricos, señales de pares y rastros de auditoría de envíos antes de una revisión por parte de un analista senior.

Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por fusiones y adquisiciones materiales, variaciones en las tarifas postales o shocks repentinos en los precios de los insumos, asegurando que los clientes siempre reciban una visión actualizada.

Por Qué la Base de Referencia de Impresión de Fotos de Mordor Goza de Fiabilidad Creíble

Las estimaciones publicadas difieren porque las empresas varían en alcance, supuestos de precios y tiempos de actualización.

Nuestro equipo reconoce estas brechas de antemano y muestra cómo las elecciones disciplinadas de alcance y la higiene continua del modelo las resuelven para los tomadores de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 26,61 mil millones (2025) | ||

| USD 26,25 mil millones (2025) | Consultora Global A | Agrupa hardware de impresión comercial y contratos de servicio |

| USD 22,15 mil millones (2024) | Portal de la Industria B | Se basa en precios de venta promedio estáticos, omite micropedidos solo de aplicaciones |

| USD 21,27 mil millones (2024) | Encuesta Regional C | Excluye regalos fotográficos, muestra geográfica limitada |

En resumen, la combinación disciplinada de fuentes adecuadas para el propósito, límites claros de segmentos y verificaciones cruzadas iterativas permite que la base de referencia de Mordor siga siendo transparente, repetible y confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Impresión de Fotos?

El Mercado Global de Impresión de Fotos generó USD 27,76 mil millones en 2026 y se proyecta que crecerá hasta USD 34,34 mil millones en 2031 a una CAGR del 4,33%.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la geografía de expansión más rápida, con pronóstico de registrar una CAGR del 6,94% hasta 2031 sobre la base del aumento de los ingresos disponibles y la profunda penetración de los teléfonos inteligentes.

¿Qué segmento de producto muestra la tasa de crecimiento más alta?

La decoración de paredes impresa en sustratos de metal y acrílico avanza a una CAGR del 10,74%, muy por encima del promedio del mercado, debido a su estética premium y durabilidad.

¿Qué tan dominantes son los canales de venta en línea?

Las Plataformas en Línea ya representan el 61,05% de los ingresos y están creciendo un 8,04% anualmente, lo que refleja una clara preferencia del consumidor por los pedidos con enfoque móvil y la entrega a domicilio.

¿Qué tecnologías están redefiniendo el mercado?

La sublimación de tinta está ganando impulso por su producción de secado instantáneo y duradera, mientras que la curación de imágenes impulsada por IA y los servicios de suscripción de "caja de recuerdos" están redefiniendo la experiencia del usuario y la previsibilidad de los ingresos.

¿Las regulaciones de sostenibilidad están afectando a los proveedores?

Sí. Las normas más estrictas sobre productos químicos fotográficos en América del Norte y Europa están empujando a los proveedores hacia tintas a base de agua y materiales reciclables, impulsando la innovación de productos y nuevos estándares operativos.

Última actualización de la página el: