Markt für Fotodruck – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.76 Milliarden US-Dollar |

| Marktgröße (2031) | 34.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fotodruck von Mordor Intelligence

Die Marktgröße des Marktes für Fotodruck wurde im Jahr 2025 auf 26,61 Milliarden USD geschätzt und wird voraussichtlich von 27,76 Milliarden USD im Jahr 2026 auf 34,34 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,33 % während des Prognosezeitraums (2026–2031).

Das Wachstum stützt sich auf drei Säulen: den unaufhaltsamen Anstieg der Bildaufnahme mit Smartphones, die anhaltende Nachfrage der Verbraucher nach greifbaren Erinnerungsstücken und stetige Verbesserungen der Druckqualität, die Käufer dazu veranlassen, auf Premium-Formate umzusteigen. Betreiber nutzen mobile Bestellprozesse, KI-gestützte Bildkuratierung und Abonnementdienste, die digitales Chaos in regelmäßige Einnahmen verwandeln. Konsolidierung verändert die Wettbewerbslandschaft, da Skalierung und Workflow-Automatisierung zu entscheidenden Kostenhebeln werden; dennoch schaffen Spezialmarken durch überlegene Materialien und erstklassigen Service weiterhin Raum für sich. Regional gesehen behält Nordamerika die Führung bei den Einnahmen, während der asiatisch-pazifische Raum die schnellste inkrementelle Nachfrage aufgrund steigender verfügbarer Einkommen und tiefer Smartphone-Durchdringung liefert.

Wichtigste Erkenntnisse des Berichts

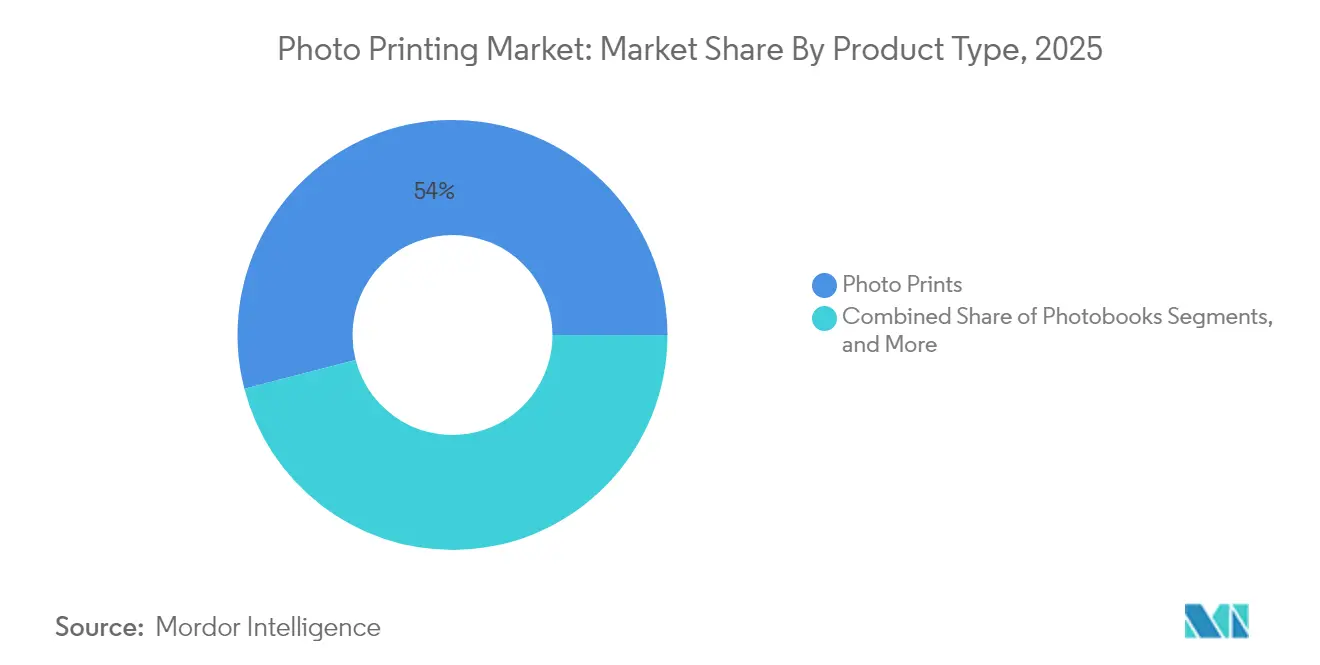

- Nach Produkttyp führte Wanddekoration die Premium-Expansion mit einer CAGR von 10,74 % an, während Fotoabzüge im Jahr 2025 einen Marktanteil von 54,02 % am Markt für Fotodruck kontrollierten.

- Nach Drucktechnologie sicherte sich Tintenstrahldruck im Jahr 2025 einen Anteil von 46,20 % am Markt für Fotodruck; Thermosublimationsdruck wird voraussichtlich mit einer CAGR von 9,05 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal erfassten Online-Plattformen im Jahr 2025 61,05 % des Umsatzes und wachsen mit einer CAGR von 8,04 %.

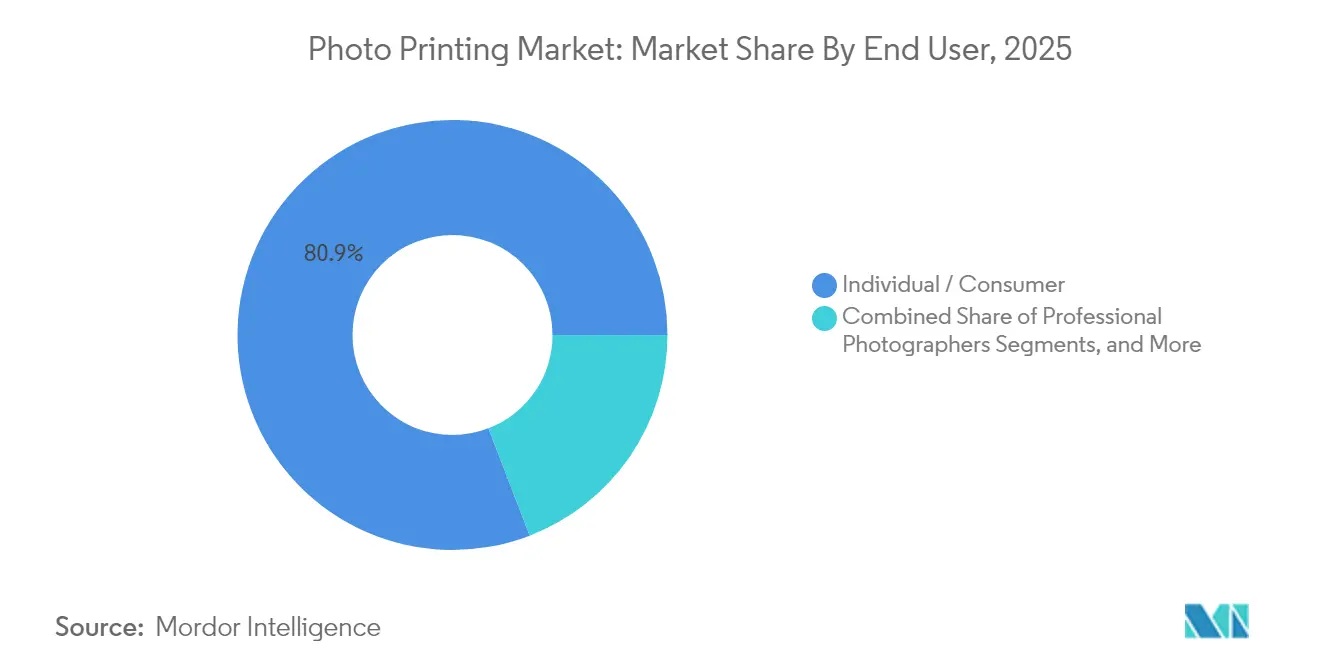

- Nach Endnutzer trugen Bestellungen von Privatpersonen/Verbrauchern im Jahr 2025 80,85 % zur Marktgröße des Marktes für Fotodruck bei und werden voraussichtlich mit einer CAGR von 7,28 % wachsen.

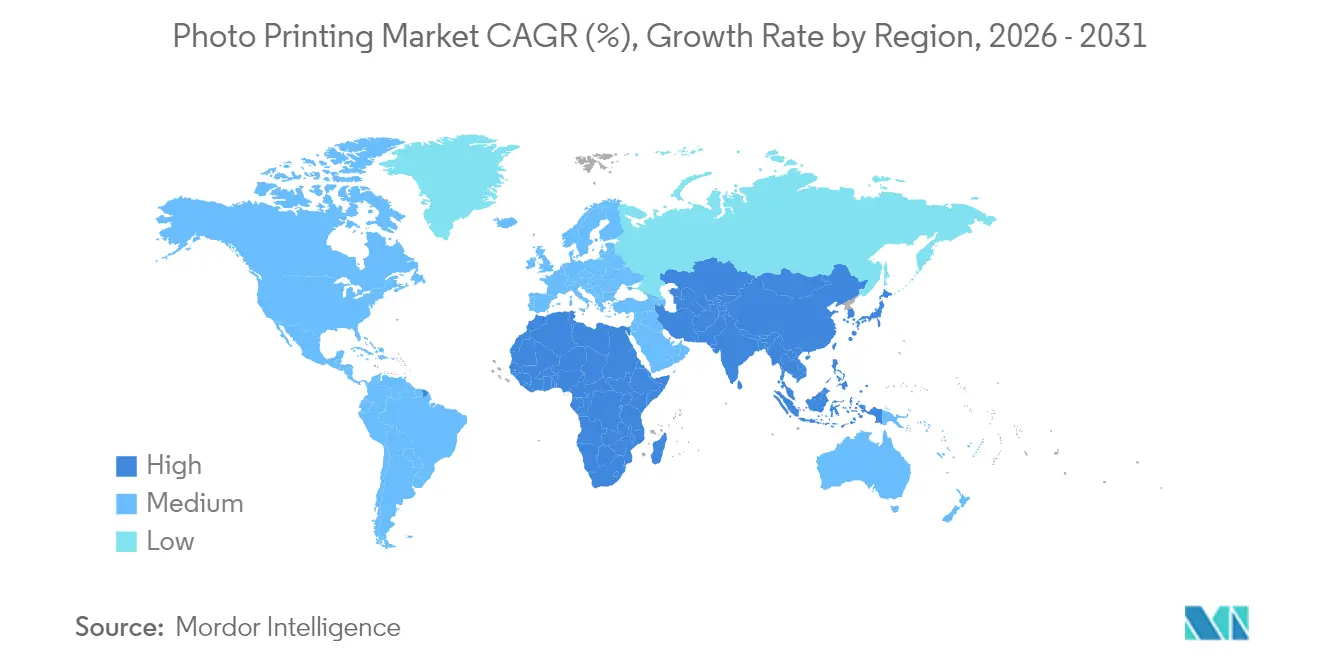

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 31,95 %, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 6,94 % erzielen soll.

- Führende Unternehmen wie Shutterfly, CEWE, Fujifilm, Snapfish und Canon halten im Jahr 2025 einen erheblichen Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fotodruck

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-gesteuerter Fotoexplosion | +1.8% | Global, mit stärkerem Einfluss im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Fotobüchern und Fotogeschenken | +1.2% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce und App-basierte Bestellungen | +1.0% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-generierte Bildkuratierung steigert Druckvolumen | +0.8% | Frühe Einführung in Nordamerika und EU, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Abonnement-Erinnerungsbox-Druckdienste | +0.6% | Hauptsächlich Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Blockchain-verifizierte Limitierte-Auflage-Drucke | +0.4% | Globale Luxusmärkte, konzentriert in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Marktes für Fotodruck in Nordamerika

Der nordamerikanische Markt für Fotodruck hat in den letzten Jahren ein stetiges Wachstum erfahren. Der Anstieg der mobilen Fotografie und die weit verbreitete Weitergabe von Bildern in sozialen Medien treiben Verbraucher dazu an, ihre digitalen Schnappschüsse in physische Abzüge umzuwandeln. Dieser Trend, zusammen mit der wachsenden Beliebtheit von Heim- und Kleinbüro-Fotodruckern sowie der verstärkten Nutzung von Fotokiosken und Online-Druckdiensten, treibt das Marktwachstum voran.

Die Vereinigten Staaten dominieren die Fotodrucklandschaft der Region und machen über 80 % des Umsatzes aus. Kanada, mit seiner technologieaffinen Bevölkerung, ist der zweitgrößte Markt und verzeichnet eine wachsende Nachfrage nach personalisierten Fotoartikeln. Die Branche erlebt einen Anstieg von E-Commerce- und M-Commerce-Plattformen, die auf Fotodruckdienste zugeschnitten sind. Darüber hinaus ist ein bemerkenswerter Anstieg bei der Einführung von Großformat- und Hochqualitäts-Fotodruck für Wohndekor und professionelle Anwendungen zu verzeichnen. Zusätzlich beobachtet die Branche einen Trend zur Integration von KI und maschinellem Lernen zur Verbesserung der Fotobearbeitungs- und Personalisierungsfähigkeiten.

Smartphone-gesteuerter Fotoexplosion

Smartphones dominieren heute die alltägliche Bildaufnahme und schaffen ein Reservoir an hochauflösenden Inhalten, die Verbraucher zunehmend in physischer Form haben möchten. Umfragen nach der Pandemie in Japan zeigen, dass fast 40 % der Teenager und mehr als 30 % der Erwachsenen in ihren Zwanzigern und Dreißigern einen stärkeren Drang verspüren, Ausflüge und gesellschaftliche Anlässe zu fotografieren, was die Nachfrage nach Abzügen verstärkt[1]Quelle: Camera & Imaging Products Association, „CIPA 2025 Imaging Consumer Survey”, cipa.jp. . Professionelle Studios monetarisieren auch mobile Aufnahmen durch hybride Pakete, die den durchschnittlichen Bestellwert erhöhen. Verbesserte mobile Apps verkürzen den Weg von der Aufnahme bis zum Checkout, und geräteübergreifende Cloud-Synchronisierung stellt sicher, dass Nutzer Bestellungen bei Bedarf auf größeren Bildschirmen abschließen können. Eltern bleiben eine wichtige Zielgruppe, die Meilensteinmomente routinemäßig in Fotobücher, Kalender und Wanddekoration umwandeln.

Nachfrage nach Fotobüchern und Fotogeschenken

Personalisierte Bücher, Leinwände und Erinnerungsstücke haben sich von einer Nische zum Mainstream entwickelt, da Verbraucher kuratierten Erzählungen einen Premium-Wert beimessen. Die Benutzerfreundlichkeit von Drag-and-Drop-Designtools und KI-Layoutunterstützung reduziert die Erstellungszeit, während saisonale Hochkapazitäts-Workflows es Anbietern ermöglichen, Urlaubsspitzen zu bedienen, ohne die Durchlaufzeit zu beeinträchtigen. Unternehmensgeschenke sind eine aufkommende Schicht, insbesondere in Mitarbeiteranerkennungsprogrammen, die personalisierte Erinnerungsstücke suchen. Saisonale Nachfragemuster bleiben ausgeprägt, wobei Urlaubszeiten erhebliche Volumenspitzen erzeugen, die skalierbare Produktions- und Erfüllungskapazitäten erfordern.

E-Commerce und App-basierte Bestellungen

Digitale Schaufenster beanspruchen den Löwenanteil des Umsatzes, da sie umfangreiche Kataloge, Echtzeit-Vorschauen und Lieferung an die Haustür in einer Oberfläche vereinen. Nahtlose mobile Integration und Abonnement-Checkout-Optionen reduzieren Reibungsverluste und steigern die Wiederholungsfrequenz. Betreiber kombinieren Empfehlungsmaschinen, automatische Farbkorrektur und Batch-Upload-Funktionen, um gelegentliche Besucher in aktive Käufer zu verwandeln.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitales Teilen ersetzt physische Abzüge | -1.4% | Global, stärker in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Preissensibilität und Commoditisierung | -1.1% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Nachhaltigkeitsvorschriften für Fotochemikalien | -0.8% | Hauptsächlich EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Spezialpapier | -0.6% | Global, akut in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitales Teilen ersetzt physische Abzüge

Soziale Plattformen bieten sofortige Befriedigung, unbegrenzte Reichweite und keine inkrementellen Kosten, was jüngere Kohorten dazu verleitet, das Drucken zu umgehen. Cloud-Archive bieten dauerhafte Sicherungen und untergraben weiter den wahrgenommenen Bedarf an physischen Produkten. Dennoch besteht eine Überschneidung; viele Nutzer bestellen weiterhin Abzüge zum Verschenken, zur Dekoration oder für die Archivintegrität. Anbieter bekämpfen die Abwanderung, indem sie den taktilen Wert, die Farbtreue und die Beständigkeit jenseits von scrollenden Feeds betonen.

Hohe Preissensibilität und Commoditisierung

Standardisierte 10×15-cm-Abzüge sind weit verbreitet und weitgehend nicht zu unterscheiden, sodass Käufer den niedrigsten Preis suchen. Der Margendruck verschlimmert sich, wenn die Kosten für Zellstoff und Pigmente steigen, was Hersteller zwingt, zwischen Preiserhöhungen oder dünneren Margen zu wählen. Der Erfolg neigt sich zu Marken, die Servicequalität, Premium-Substrate und schnelle Erfüllung bündeln, um höhere Preise zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wanddekoration steuert das Premium-Wachstum

Im Jahr 2025 behielten Fotoabzüge mit 54,02 % den größten Anteil, aber Wanddekoration auf Metall und Acryl wächst jährlich um 10,74 %, was auf eine Verschiebung hin zu wirkungsstarken Ausstellungsstücken hindeutet. Die Marktgröße des Marktes für Fotodruck für Wanddekoration wird voraussichtlich schnell zunehmen, da Verbraucher persönliche Bilder als Elemente der Innenarchitektur behandeln. Metalldrucke bieten überlegene Lebendigkeit und Kratzfestigkeit, während Acryl Tiefe und Glanz hinzufügt, die Papier nicht replizieren kann. Lieferanten nutzen diese Differenzierungsmerkmale, um die durchschnittlichen Verkaufspreise zu erhöhen und commoditisierte Drucksegmente auszugleichen. Fotobücher behalten einen stetigen Schwung, da narrative Sammlungen den Wunsch nach organisiertem Geschichtenerzählen befriedigen. Karten steigen saisonal an, und Kalender stagnieren, da mobile Planer Tischformate ersetzen. Insgesamt begünstigt der Kategorienmix weiterhin Premium-Produkte mit emotionalem Wert, die den Umsatz gegen Preiskriege bei Standardabzügen absichern.

Die Strategie zahlt sich in reifen Märkten aus, wo das Ermessensausgaben hoch ist und Käufer einzigartige Ästhetik suchen. Gleichzeitig stützen Mainstream-Formate weiterhin das Volumen und gewähren Herstellern Skaleneffekte. Die Diversifizierung in Dekor und Geschenkartikel balanciert daher das Risiko, stabilisiert die Margen und entspricht dem sich wandelnden Geschmack digital nativer Käufer, die nach unverwechselbaren physischen Ausdrucksformen suchen.

Nach Drucktechnologie: Thermosublimationsdruck gewinnt an Fahrt

Tintenstrahldruck machte im Jahr 2025 46,20 % des Umsatzes aus und bleibt das Arbeitstier in Laboren und Heimgeräten, doch die CAGR von 9,05 % des Thermosublimationsdrucks spiegelt seinen Vorteil in Bezug auf Haltbarkeit, Farbkonsistenz und sofort trockene Ausgabe wider. Der vom Thermosublimationsdruck gehaltene Marktanteil im Markt für Fotodruck wird voraussichtlich steigen, da Kiosk-Betreiber und Eventfotografen wischfeste Oberflächen priorisieren.

Silberhalogenid-Nasslabore behalten einen Platz in Feinkunstkreisen und werden für ihre archivische Langlebigkeit geschätzt. Digitale Tonerpressen bedienen Massenkommerzläufe, bei denen die Kosten pro Seite die Substratflexibilität überwiegen. Tintenstrahlanbieter kontern mit höherdichten Düsen und ökolösungsmittelbasierten Tinten; Epsons neue Druckkopffabrik vervierfacht die Kapazität, um die globale Nachfrage zu bedienen. Die Technologieauswahl dreht sich nun darum, Auflösung, Medienkompatibilität und Durchsatz auf spezifische Anwendungsfälle abzustimmen, anstatt einen einzigen dominanten Prozess zu verfolgen.

Nach Vertriebskanal: Online-Plattformen dominieren das Wachstum

Online-Plattformen generierten im Jahr 2025 61,05 % des Umsatzes und werden bis 2031 jährlich um 8,04 % steigen, da Käufer mobile Uploads, KI-Auto-Verbesserung und Lieferung an die Haustür bevorzugen. Die Marktgröße des Marktes für Fotodruck für E-Commerce übertrifft bei weitem stationäre Alternativen, da Katalogbreite und On-Demand-Personalisierung in stationären Umgebungen schwer zu replizieren sind. App-Ökosysteme gewinnen neue Kohorten, indem sie direkt mit Kamerarollen und sozialen Feeds verknüpft werden, während Abonnement-Add-ons eine stärkere Kundenbindung aufbauen.

Einzelhandels-Fotolabore, obwohl schrumpfend, erfüllen weiterhin dringende Sofortbedarfe und sprechen Nutzer an, die persönliche Beratung wünschen. Sofortkioske befinden sich in Flughäfen und Einkaufszentren und bieten schnelle Befriedigung, stehen aber vor starker Substitution durch Smartphone-zu-Haus-Erfüllung. Versandhäuser bedienen Stammkunden, drängen Kunden jedoch zunehmend aus Bequemlichkeitsgründen zu digitalen Schaufenstern. Integrierte Omnichannel-Strategien – online bestellen, im Geschäft abholen – gewinnen in dichten städtischen Zentren an Bedeutung.

Nach Endnutzer: Verbraucher bleiben der Volumenmotor

Privatkäufer repräsentierten im Jahr 2025 80,85 % des Umsatzes und werden mit einer CAGR von 7,28 % wachsen, da Lebensereignisfotografie, Inspiration durch soziale Medien und Verbesserungen der Smartphone-Qualität das Drucken fördern. Die Marktgröße des Marktes für Fotodruck, die mit Verbraucherbestellungen verbunden ist, übersteigt weiterhin bei weitem die Unternehmens- und Profi-Segmente, aber Profis üben einen überproportionalen Einfluss auf Qualitätsmaßstäbe aus. Preisdruck durch steigende Gemeinkosten veranlasst Studios, Archivpapiere, Rahmen und digitale Add-ons zu verkaufen.

Unternehmen setzen Markengeschenke, Mitarbeiterauszeichnungen und Marketingmaterialien ein, doch die Nachfrage folgt breiteren Wirtschaftszyklen. Professionelle Fotografen bleiben eine Nische, aber profitable Kundenbasis, die farbverwaltete Workflows und Premium-Substrate spezifizieren, die die Forschung und Entwicklung der Anbieter leiten. Die Betreuung sowohl alltäglicher Verbraucher als auch spezialisierter Profis ermöglicht ein ausgewogenes Portfoliomanagement über wirtschaftliche Klimata hinweg.

Nach Druckmaterial: Metall führt die Substratinnovation an

Papier dominiert weiterhin mit 70,75 %, aber Metall eilt mit einer CAGR von 11,09 % voraus. Spektakuläre Farbsättigung, Verblassungsbeständigkeit und Einsparungen bei der nachgelagerten Rahmung rechtfertigen einen Preisaufschlag, der die Marge erhöht. Die Marktgröße des Marktes für Fotodruck für Metallsubstrate steigt, da Designer und Hausbesitzer eine galeriewürdige Präsentation ohne Glas suchen. Leinwand hält an seiner künstlerischen Textur fest, während Acryl durch Tiefeneffekte eine Luxuspositionierung einnimmt. Holz und Stoff bleiben Nischen für rustikale oder textilzentrierte Ästhetik. Anbieter erweitern ihr Sortiment, um jeden Dekorgeschmack zu erfassen, aber Metalls Haltbarkeit und modernes Gefühl machen es zum Flaggschiff für Upselling.

Geografische Analyse

Nordamerika generierte im Jahr 2025 31,95 % des Umsatzes auf der Grundlage etablierter Verbraucher-Druckgewohnheiten, hoher Haushaltseinkommen und ausgereifter E-Commerce-Logistik. Das Wachstum ist langsamer als der globale Durchschnitt aufgrund der Marktsättigung und digital-affiner Millennials, doch Premium-Dekorkategorien und KI-gestützte Bequemlichkeit halten die Region im positiven Bereich. Der regulatorische Fokus auf nachhaltige Chemie treibt Lieferanten zu wasserbasierenden Tinten und recycelbaren Verpackungen, was Produktinnovationen fördert.

Europa spiegelt Nordamerika in der Reife wider, legt aber stärkeren Wert auf Umweltverträglichkeit. Gesetzgebungsdruck rund um gefährliche Chemikalien und Einwegkunststoffe ermutigt Anbieter, auf umweltfreundlichere Substrate und Beschichtungen umzusteigen. Die Nachfrage nach Fotobüchern und saisonalen Karten bleibt stabil, wobei Deutschland, Frankreich und das Vereinigte Königreich das Volumen verankern. Abonnementmodelle finden bei zeitgepressten Familien Anklang, die eine automatisierte Erinnerungsarchivierung suchen.

Der asiatisch-pazifische Raum ist die Hauptwachstumsgeschichte und verzeichnet bis 2031 eine CAGR von 6,94 %, da steigende Mittelklasseeinkommen, umfangreiche Smartphone-Nutzung und eine aufblühende Geschenkkultur zusammenkommen. Verbraucher in China tendieren zu personalisierter Dekoration als Teil von Heimverbesserungsausgabenwellen, während Indiens Premiumisierungstrend den durchschnittlichen Bestellwert für personalisierte Geschenke erhöht. Japans Jugend-Fotografie-Wiederaufleben unterstützt die inkrementelle Inlandsnachfrage. Lokale Akteure kombinieren oft mobile Zahlungsmethoden mit landessprachlichen Oberflächen und senken so die Hürden für Erstkäufer von Drucken. Der geografische Mix balanciert daher das Premium-Upselling in reifen Märkten mit Volumengewinnen in Schwellenmärkten.

Wettbewerbslandschaft

Der Markt für Fotodruck weist eine moderate Fragmentierung auf. Shutterfly, CEWE, Fujifilm, Snapfish und Canon bleiben im Gedächtnis, aber agile App-native Neueinsteiger testen kontinuierlich Preisobergrenzen und Nutzererfahrungs-Benchmarks. Die Konsolidierung beschleunigt sich: Xerox stimmte zu, Lexmark für 1,5 Milliarden USD zu übernehmen, mit dem Ziel, innerhalb von zwei Jahren Synergien von 200 Millionen USD zu erschließen[3]Quelle: Xerox Holdings Corp., „Xerox to Acquire Lexmark International”, xerox.com.. Parallel dazu schloss Getty Images eine Fusion im Wert von 3,7 Milliarden USD mit Shutterstock ab, um ein KI-fähiges visuelles Inhalts-Kraftwerk aufzubauen.

Strategische Spielbücher gruppieren sich in drei Lager. Erstens investieren Technologieführer in KI-gestützte Verbesserung, automatisierte Workflows und Spezialsubstrate, um sich durch Qualität abzuheben. Zweitens konzentrieren sich serviceorientierte Betreiber auf reibungslose Bestellungen, schnelle Erfüllung und erstklassige Verpackung. Drittens verfolgen Kostenführer eine groß angelegte Fertigung und aggressive Preisgestaltung, um budgetbewusste Käufer zu gewinnen. Chancen im weißen Bereich konzentrieren sich auf Abonnementboxen, KI-Kuratierung und umweltfreundliche Materialien, die strengeren regulatorischen und verbraucherorientierten Nachhaltigkeitsanforderungen entsprechen. Fujifilms Zusammenarbeit mit Konica Minolta bei Multifunktionsdruckern unterstreicht die Bereitschaft der Branche, Forschung und Entwicklung für Skaleneffekte zu bündeln. Es sind weitere Deals zu erwarten, da etablierte Unternehmen sich gegen App-geführte Disruptoren wappnen, die Anteile bei jüngeren demografischen Gruppen gewinnen.

Branchenführer im Markt für Fotodruck

Shutterfly

CEWE

Fujifilm (Wonder Photo)

Snapfish

Canon (Fotodrucker und Dienstleistungen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Getty Images schloss die Übernahme von Shutterstock für 3,7 Milliarden USD ab und prognostizierte jährliche Kosteneinsparungen von 150–200 Millionen USD innerhalb von drei Jahren.

- Dezember 2024: Xerox gab Pläne bekannt, Lexmark für 1,5 Milliarden USD zu kaufen, mit dem Ziel, Synergien von über 200 Millionen USD in 24 Monaten zu erzielen.

- Juni 2024: Epson legte den Grundstein für eine Druckkopffabrik im Wert von 34 Millionen USD in Sakata City, Japan, die bis September 2025 die Produktion vervierfachen soll.

- Juni 2024: DNP Group brachte den Duplex-Fotodrucker DP-DS820DX auf den Markt, der 40 % kleiner und 30 % schneller als sein Vorgänger ist, mit einem kumulativen Umsatzziel von 4 Milliarden JPY bis

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Fotodruck als Umsatz, der durch die Bestellung physischer Fotoprodukte, Abzüge, Fotobücher, Wanddekoration, Karten und kleine Geschenkartikel erzielt wird, die aus digitalen oder analogen Bildern über Einzelhandelskioske, Online-Plattformen und professionelle Labore weltweit produziert werden.

Gemäß Mordor Intelligence umfasst dies Servicegebühren und gebündelte Materialien, schließt jedoch den Verkauf dedizierter Fotodrucker, Tinte und Papier im Einzelhandel aus.

Segmentierungsübersicht

- Nach Produkttyp

- Fotoabzüge

- Fotobücher

- Fotokarten

- Kalender

- Wanddekoration (Leinwand, Metall usw.)

- Personalisierte Fotogeschenke

- Nach Drucktechnologie

- Tintenstrahldruck

- Thermosublimationsdruck

- Silberhalogenid (Nasslabor)

- Digitalpresse / Toner

- Nach Vertriebskanal

- Online-Plattformen

- Einzelhandels-Fotolabore

- Sofortkioske

- Versanddienste

- Nach Endnutzer

- Privatperson / Verbraucher

- Professionelle Fotografen

- Unternehmen / Konzern

- Nach Druckmaterial

- Papier

- Leinwand

- Metall

- Acryl

- Holz und Stoff

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Führungskräfte bei Online-Fotolaboren, Kiosk-Betreibern und Großhandels-Fotofinishern in Nordamerika, Europa und wichtigen asiatisch-pazifischen Zentren. Zusätzliche Gespräche mit Papiermühlen und Thermosublimations-OEMs halfen uns, die Kapazitätsauslastung und durchschnittliche Verkaufspreise zu validieren, während Verbraucher-Pulsumfragen in mehreren Sprachen die Abzüge-pro-Nutzer-Verhältnisse und Schenkungsspitzen ermittelten.

Sekundärforschung

Wir begannen mit Handelsklassen-Versanddaten und Zolltariflinien für fotografisches Papier (HS 491191) auf UN Comtrade, Smartphone-Installationsdaten der Internationalen Fernmeldeunion sowie jährlichen Kameraversandstatistiken der Camera & Imaging Products Association.

Analystenteams überprüften auch Post- und Paketverkehrsaktualisierungen des United States Postal Service und der Weltpostunion, Verbraucherausgabentabellen des US-Wirtschaftsanalysebüros sowie Verbands-Weißbücher wie die Endnutzerumfragen der Photo Marketing Association.

Finanzielle Hinweise zu führenden Dienstleistern wurden über D&B Hoovers gesammelt und gegen 10-K-Einreichungen verifiziert, um sicherzustellen, dass Umsatzströme streng auf bezahlte Fotoausgaben zurückzuführen sind.

Diese Quellen, neben mehreren anderen konsultierten, lieferten die grundlegenden Volumina, Preisspannen und demografischen Basisdaten, die unser Modell speisen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit der globalen installierten Basis von Smartphones und Digitalkameras, gleicht sie mit der gemessenen Abzüge-pro-Gerät-Durchdringung ab und wandelt erfasste Volumina in Werte um, indem regionsspezifische gemischte durchschnittliche Verkaufspreise verwendet werden. Selektive Bottom-up-Zusammenfassungen aus notierten Dienstleistungsumsätzen und Stichprobenbestelltickets testen und verfeinern dann die Gesamtwerte.

Variablen wie E-Commerce-Anteil am Einzelhandel, Urlaubssaisonalitätsindizes, professionelle Hochzeitszahlen, Papierpreisspreads, durchschnittliche Fotobuch-Seitenzahlen und regionale BIP-pro-Kopf-Verschiebungen dienen als wichtige Modellhebel.

Prognosen verwenden multivariate Regression, die auf ARIMA geschichtet ist, um sowohl strukturelles Wachstum als auch zyklische Geschenksaison-Spitzen zu erfassen, die von unserem Expertengremium bestätigt werden.

Datenlücken in Bottom-up-Eingaben werden durch kalibrierte Imputation überbrückt, die durch Nächste-Nachbar-Benchmarks geleitet wird.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden gegen historische Verhältnisse, Peer-Signale und Versandprüfpfade geprüft, bevor eine leitende Analysten-Überprüfung erfolgt.

Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Fusionen und Übernahmen, Posttarifänderungen oder plötzliche Inputpreisschocks ausgelöst werden, um sicherzustellen, dass Kunden immer eine aktuelle Ansicht erhalten.

Warum Mordors Fotodruck-Basislinie glaubwürdige Zuverlässigkeit genießt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen in Umfang, Preisannahmen und Aktualisierungszeitpunkt variieren.

Unser Team erkennt diese Lücken im Voraus an und zeigt, wie disziplinierte Umfangsentscheidungen und kontinuierliche Modellhygiene diese für Entscheidungsträger lösen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 26,61 Mrd. USD (2025) | ||

| 26,25 Mrd. USD (2025) | Globale Unternehmensberatung A | Bündelt kommerzielle Druckhardware und Serviceverträge |

| 22,15 Mrd. USD (2024) | Branchenportal B | Stützt sich auf statische durchschnittliche Verkaufspreise, lässt App-exklusive Mikrobestellungen aus |

| 21,27 Mrd. USD (2024) | Regionale Umfrage C | Schließt Fotogeschenke aus, begrenztes geografisches Sample |

Zusammenfassend ermöglicht die disziplinierte Mischung aus zweckgeeigneten Quellen, klaren Segmentgrenzen und iterativen Querprüfungen, dass Mordors Basislinie transparent, wiederholbar und verlässlich für die strategische Planung bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fotodruck derzeit?

Der globale Markt für Fotodruck generierte im Jahr 2026 27,76 Milliarden USD und wird voraussichtlich bis 2031 auf 34,34 Milliarden USD bei einer CAGR von 4,33 % wachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie und wird voraussichtlich bis 2031 eine CAGR von 6,94 % aufgrund steigender verfügbarer Einkommen und tiefer Smartphone-Durchdringung verzeichnen.

Welches Produktsegment weist die höchste Wachstumsrate auf?

Wanddekoration, gedruckt auf Metall- und Acrylsubstraten, wächst mit einer CAGR von 10,74 %, weit über dem Marktdurchschnitt, aufgrund seiner Premium-Ästhetik und Haltbarkeit.

Wie dominant sind Online-Vertriebskanäle?

Online-Plattformen machen bereits 61,05 % des Umsatzes aus und steigen jährlich um 8,04 %, was die klare Verbraucherpräferenz für mobile Bestellungen und Lieferung an die Haustür widerspiegelt.

Welche Technologien gestalten den Markt neu?

Thermosublimationsdruck gewinnt an Dynamik für seine sofort trockene, haltbare Ausgabe, während KI-gestützte Bildkuratierung und Abonnement-Erinnerungsbox-Dienste das Nutzererlebnis und die Umsatzvorhersagbarkeit neu definieren.

Beeinflussen Nachhaltigkeitsvorschriften die Lieferanten?

Ja. Strengere Vorschriften für Fotochemikalien in Nordamerika und Europa drängen Anbieter zu wasserbasierenden Tinten und recycelbaren Materialien und fördern Produktinnovationen und neue Betriebsstandards.

Seite zuletzt aktualisiert am: