フィリピンのフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

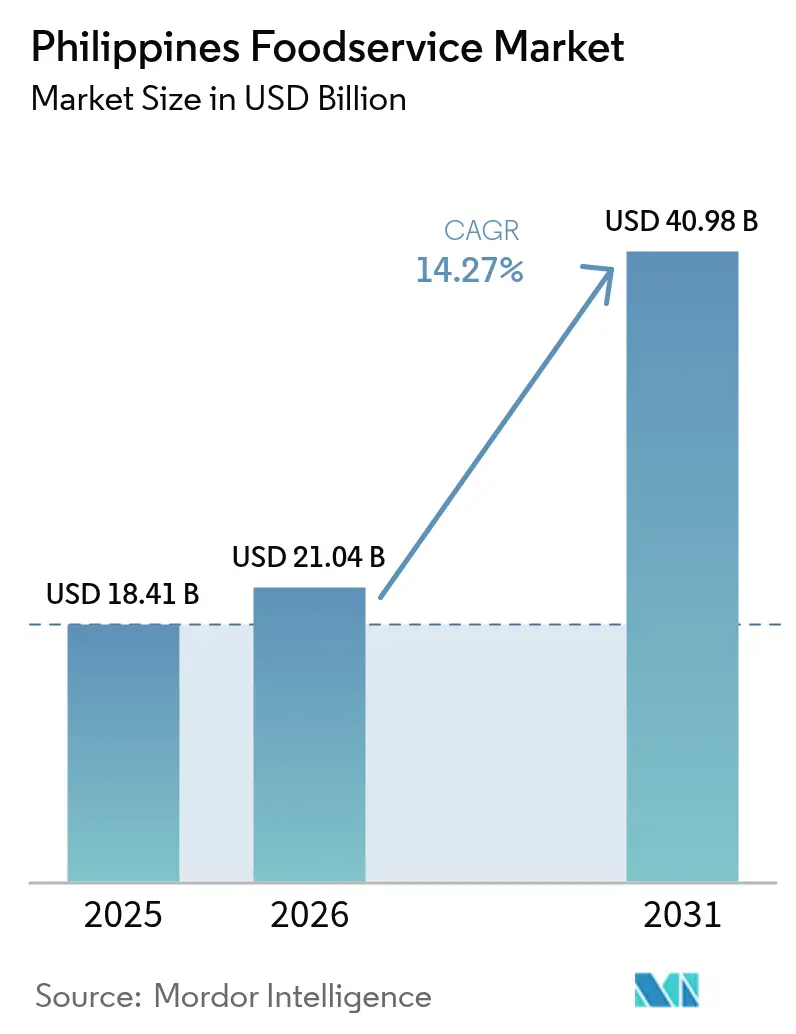

| 基準年の市場規模 (2025) | 18.41 十億米ドル |

| 市場規模 (2026) | 21.04 十億米ドル |

| 市場規模 (2031) | 40.98 十億米ドル |

| 成長率 (2026 - 2031) | 14.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンのフードサービス市場分析

フィリピンのフードサービス市場規模は、2025年のUSD184.1億から2026年にはUSD210.4億に成長し、2026年から2031年にかけて14.27%のCAGRで2031年までにUSD409.8億に達する見込みです。この成長は14.52%という力強いCAGRに相当し、東南アジアの多くの競合国を上回っています。持続的な都市への人口流入、購買力が向上している新興中間層の拡大、スマートフォン普及率の向上などの要因が、物理的・デジタル両方の領域でのトラフィックを牽引しています。このダイナミックな環境は、革新的なフォーマットや大規模なフランチャイズ展開に適しています。オムニチャネル対応、厳格なサプライチェーン管理、メニューのローカライゼーションに長けたオペレーターは、特に人口密度の高いメトロマニラ地域で大きな成果を上げています。家主が小売スペースを見直す中、クラウドキッチンはニッチなプレーヤーから主流の競合へと移行しています。一方、ソーシャルメディア映えを意識した店内飲食スペースは、インスタグラム映えする体験を求める消費者の欲求を活用しています。この競争的な環境において、キッチンの自動化からAI駆動のプロモーションまでを含む技術の採用が、リピートビジネスを確保するための重要な差別化要因であることが証明されています。

主なレポートの要点

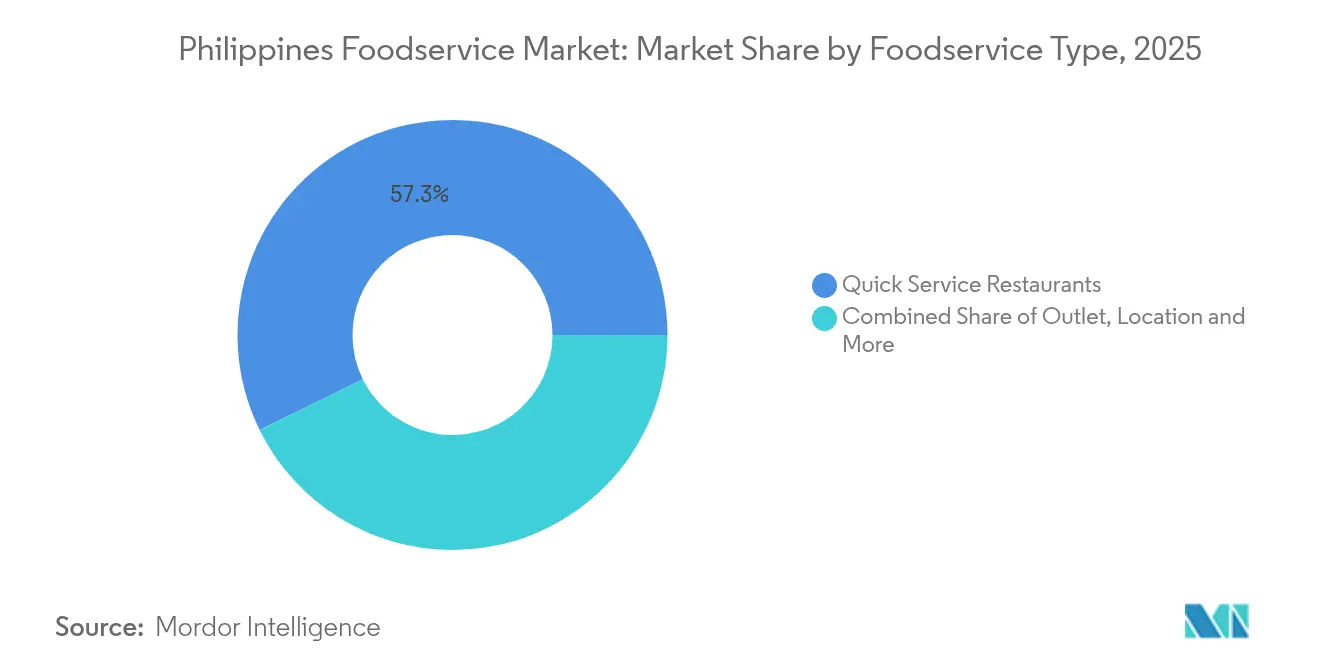

- フードサービスタイプ別では、クイックサービスレストランが2025年に57.28%の収益シェアでトップとなり、クラウドキッチンは2031年にかけて24.85%のCAGRで拡大する見込みです。

- アウトレット別では、独立系オペレーターが2025年にフィリピンのフードサービス市場シェアの74.42%を占めましたが、チェーン系コンセプトは2031年にかけて14.18%のCAGRで前進しています。

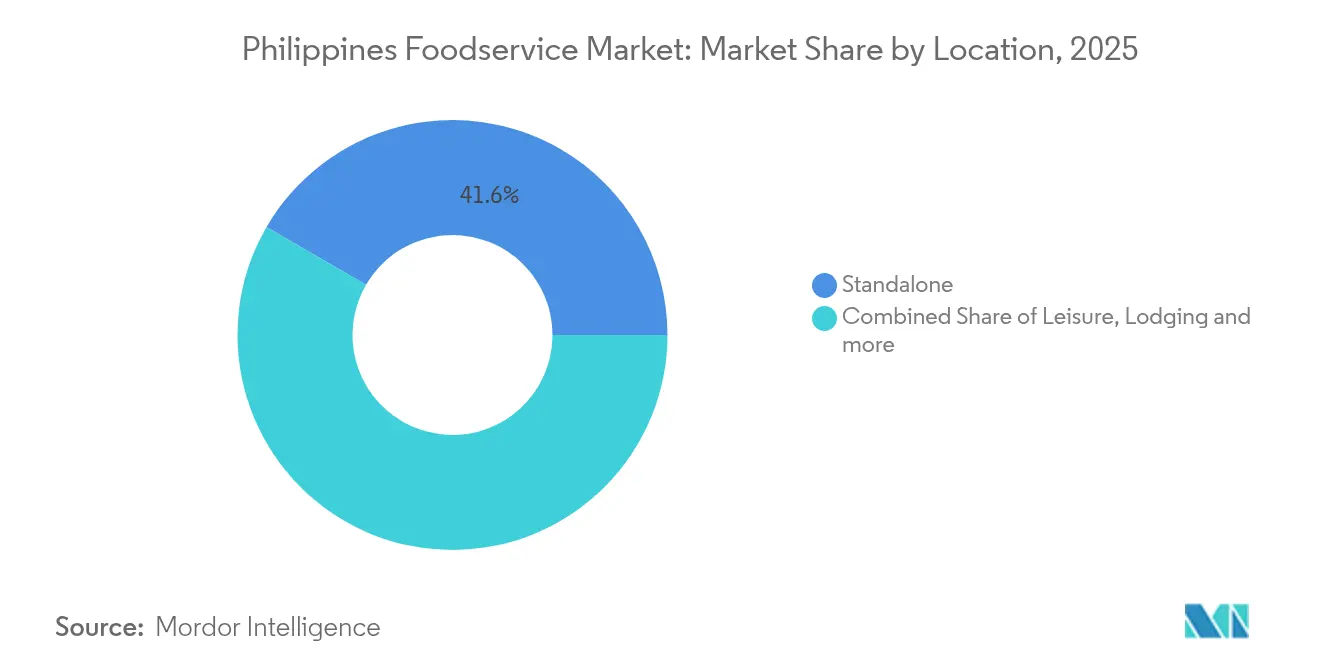

- ロケーション別では、スタンドアロン店舗が2025年の支出の41.63%を占め、宿泊施設を拠点とする店舗は観光支出の回復とともに2031年にかけて14.9%のCAGRで成長が見込まれています。

- サービスタイプ別では、店内飲食が2025年に52.64%のシェアを維持しましたが、デジタルプラットフォームのリーチとカーブサイドピックアップインフラの整備を背景に、デリバリーは15.78%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンのフードサービス市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要都市におけるクラウドキッチンおよびバーチャルキッチンの拡大 | +3.2% | メトロマニラ、セブ、ダバオ、地方都市への波及 | 中期(2〜4年) |

| 体験型・ソーシャルメディア映えする店内飲食フォーマット | +2.8% | 全国の都市部、国家首都圏および地域ハブに集中 | 短期(2年以内) |

| カフェ文化の強化とモダンティーコンセプトによる利用時間帯の拡大 | +2.1% | 全国、マニラ・セブ・バギオでの早期展開 | 中期(2〜4年) |

| オムニチャネルフォーマットとカーブサイド/ピックアップインフラ | +2.4% | メトロマニラおよび主要都市部、第2階層都市への拡大 | 短期(2年以内) |

| サステナビリティへの注力:食品廃棄物削減と責任ある調達 | +1.9% | 全国展開、主要チェーンが先導 | 長期(4年以上) |

| パーソナライゼーションとビルド・ユア・オウンフォーマットによるロイヤルティの促進 | +2.6% | 全国の都市部ミレニアル世代およびZ世代 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要都市におけるクラウドキッチンおよびバーチャルキッチンの拡大

クラウドキッチンは、フロント・オブ・ハウスの運営を不要にし、複数のブランドが単一の製造施設から運営できるようにすることで、フィリピンのフードサービス産業を変革しています。このモデルは、従来のレストランと比較して資本投資を40〜50%大幅に削減し、より低い財務リスクで新しいアイデアをテストすることを可能にします。消費者の大多数がこのアプローチを支持するオンライン・ツー・オフライン(O2O)モデルへの嗜好の高まりにより、GrabFoodは統合型オムニチャネル体験に注力するようになっています。この変化により、特にメトロマニラの人口密度の高い都市部でクラウドキッチンへの強い需要が生まれています。さらに、貿易産業省はJollibee Foods Corporationと連携し、クラウドキッチンのフレームワークを導入することで、中小零細企業(MSME)の成長を支援しています。これらのフレームワークは、小規模オペレーターにデリバリープラットフォームへのアクセスを提供するものであり、独立系店舗が市場シェアの75%を占めながらも、交通量の多い地域に従来型の店舗を設立するためのリソースが不足していることが多い市場において特に重要です。

体験型・ソーシャルメディア映えする店内飲食フォーマット

レストランはコンテンツ制作のための空間へと変革しています。これは、ほとんどの消費者が食事先を選ぶ前にアプリ内レビューを参照し、若年層がユーザー生成コンテンツに大きく影響されるという事実によって推進されています。注目すべき例として、Jollibeeが2024年9月にJolliBrewsコーヒーコンセプトをローンチしたことが挙げられます。このコンセプトは、高品質な飲料とソーシャルメディア映えするインスタグラム向けのインテリアを組み合わせ、ソーシャルメディアでの共有を促進するものです。オペレーターによると、ソーシャルメディア向けに最適化された店舗は25〜30%多くの来客数を集め、従来のクイックサービスレストランフォーマットでは提供できないユニークな体験に対してより高い価格を設定できます。この変化は単なる美観にとどまらず、インタラクティブな食事、パーソナライズされた料理のプレゼンテーション、演劇的な食事準備など、すべての食事体験をシェアラブルなものに変える要素を取り込んでいます。メトロマニラの競争が激しい市場において、このアプローチは効果的であることが証明されており、価格や利便性での競争よりも、記憶に残る魅力的な体験の創出が顧客を引きつける上でより重要な役割を果たしています。

カフェ文化の強化とモダンティーコンセプトによる利用時間帯の拡大

フィリピンのカフェ文化は急速に進化しており、従来のクイックサービスおよびフルサービスレストランが十分に対応してこなかった消費の場面のギャップを埋めています。これらのギャップは、オフィスワーカーが標準的な食事オプションの代替を求める午前中半ばおよび午後の時間帯に最も顕著です。Jollibeeによる2024年10月のコンポーズコーヒーのUSD3.4億の買収は、これらの特定の時間帯を獲得するうえでプレミアムコーヒーの重要性が高まっていることを示しています。コンポーズコーヒーは、2,400店舗以上を有する韓国第2位のコーヒーチェーンであり、このフードサービス市場におけるJollibeeのポジションを強化するための戦略的な動きを示しています。フィリピンの消費者はコーヒーに対してより精通するようになっており、産地、醸造技術、風味プロファイルなどの要素への関心を示しています。この変化は、プレミアム化トレンドを活用したモダンティーコンセプトおよびスペシャルティコーヒーショップの成長を促進しています。これらの時間帯への拡大は、一日を通じた安定した来客数が通常のランチおよびディナーのピーク時間帯を超えた収益創出の機会を提供する商業地域において特に収益性が高いです。

サステナビリティへの注力:食品廃棄物削減と責任ある調達

JollibeeはSWAPPおよびNutricycleと連携し、1,572メトリックトンの食品廃棄物を肥料に転換しています。このイニシアチブは、意義のあるサステナビリティを達成するために必要な運営規模を示すとともに、廃棄費用を削減することでコストを低減させます。同様に、マン・イナサルはその配送センター業務においてゼロ廃棄物・埋め立て地ゼロの状態を達成しており、業界全体の高い基準を設定しています。ただし、小規模オペレーターは相当な資本投資なしにこの成果を再現することが難しい場合があります。世界食糧計画は、フィリピンの食料安全保障を脅かす気候関連リスクを特定しており、短期的なコスト削減のみに焦点を当てるのではなく、サプライチェーンの強靭性を強化するための責任ある調達慣行の必要性を強調しています。さらに、特にサステナビリティを食事先の選択基準として考慮する都市部のミレニアル世代の間で、環境問題に対する消費者の意識が高まっています。このトレンドは、自らの環境への取り組みを真摯に示すことができる企業に競争上の優位性を提供するとともに、すべての市場参加者に対する全体的な期待値を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生鮮品サプライチェーンのギャップとコールドチェーンの制限 | -1.8% | 全国、地方および離島地域で顕著 | 中期(2〜4年) |

| 食品安全、トレーサビリティ、サステナビリティコンプライアンスの負担 | -1.4% | 全国展開、小規模オペレーターへの影響が大きい | 長期(4年以上) |

| 超加工品に対する消費者の反発 | -1.2% | 都市部から地方市場へ拡大 | 中期(2〜4年) |

| 労働力不足とスタッフの高い離職率 | -1.5% | 全国、メトロマニラおよび観光地で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生鮮品サプライチェーンのギャップとコールドチェーンの制限

フィリピンの群島地形は重大な物流上の課題をもたらしており、7,641の島々にわたる常温輸送と比較して、温度管理された輸送コストは15〜25%上昇しています。このコスト差は、特にコールドチェーン物流に依存する企業にとって、生鮮品の流通を複雑にしています。世界食糧計画による気候脆弱性と食料安全保障リスクの分析は、サプライチェーンの脆弱な性質を浮き彫りにしており、これが食材の入手可能性と価格の安定性に直接影響を与えています。農業省は2024年4月に農業輸入手続きを簡素化するための行政命令第20号を導入しましたが、地方における適切な冷蔵保管インフラの不足には対処していません[1]ローフィルプロジェクト、「農業輸入に関する非関税障壁の排除および行政手続き・政策の強化」、lawphil.net。この不足は、複数の拠点を管理するオペレーターのメニューの一貫性を損ないます。小規模オペレーターは、専用のコールドチェーンシステムへの投資や、物流プロバイダーとのより良い条件交渉を行うためのリソースが不足しているため、不均衡に影響を受けています。

労働力不足とスタッフの高い離職率

フィリピンのフードサービスセクターは、大きな労働力を持ちながらも、引き続き深刻な労働上の課題に直面しています。これらの課題は主に、より高い給与と良好な労働条件を提供することで労働者を引き付けるビジネスプロセスアウトソーシング(BPO)セクターとの競争から生じています。労働力の問題に対処するため、McDonald'sはTESDAと連携してクイックサービスレストラン(QSR)向けの専門トレーニングプログラムを作成し、体系的な労働力開発の必要性に対する業界の認識を示しています。特にエントリーレベルのポジションにおける高い従業員離職率は依然として重大な問題です。この離職率は研修費用を押し上げ、新入従業員がまだ業務プロセスを習得している期間のサービス品質に悪影響を与えます。この問題は、生活コストの上昇が賃金の伸びを上回るメトロマニラおよび主要観光地でより顕著です。その結果、多くの労働者が複数の仕事を掛け持ちするか、より家賃の安い地域に移住することを余儀なくされています。フィリピンを拠点とするスタッフが国際市場にサービスを提供するリモートキャッシャーサービスの採用は、技術が労働力不足を軽減するのに役立つ方法を示しています。ただし、このソリューションは主に高度なシステムへの投資に必要な財務リソースを持つ大規模オペレーターに限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クイックサービスレストランの優位性とクラウドキッチンの革新の融合

2025年、クイックサービスレストラン(QSR)は57.28%という圧倒的な市場シェアを保有しており、これは現地プレーヤーがフィリピンの消費者にアピールするために手頃な価格と文化的関連性を効果的に組み合わせていることによって推進されています。Jollibee Foods Corporationは、ローカライズされたメニューオプションを提供し、全国に約20万のフランチャイズ店舗を通じてプレゼンスを拡大することでこのアプローチを体現しています。この戦略は、QSRオペレーターが地域の味の好みに対応しながら運営効率を達成する方法を示しています。このセグメントは、確立されたサプライチェーンネットワーク、標準化された従業員トレーニングプログラム、および強力なブランドロイヤルティから恩恵を受けており、これらが総合的に、新規参入者と比較して顧客獲得コストを低下させています。QSRモデルは、速度と一貫性を重視する忙しい都市の消費者のニーズを満たすことで、精巧な食事体験よりも経済的な課題の中でも安定した収益を確保しています。

クラウドキッチンは2031年にかけて24.85%のCAGRが予測される最も成長の速いセグメントとして台頭しています。このモデルは、従来のレストラン予算の30〜40%を占めるフロント・オブ・ハウスの費用を排除することで、フードサービスの経済性を変革しています。デリバリーに注力することで、オペレーターは単一のキッチンから複数のブランドコンセプトをテストでき、従来のレストランと比較して資本投資を40〜50%削減しながらも、多様な消費者の嗜好を満たす多彩なメニューオプションを提供できます。貿易産業省はJollibee Foods Corporationと連携し、クラウドキッチンフレームワークを導入することでMSMEの成長を支援しています。これらのフレームワークは、小規模オペレーターにデリバリープラットフォームへのアクセスを提供し、従来の店舗に関連する高コストを回避させます。高い不動産コストが新しいブランドにとって従来のレストランスペースを手の届かないものにしているメトロマニラのような人口密集地域では、クラウドキッチンが実用的なソリューションを提供しています。このセグメントの急速な成長は、消費者の習慣の変化を反映しており、大多数の消費者が今や食事に出かけることの社会的側面よりも利便性を優先するオムニチャネルオプションを好むようになっています。

アウトレット別:チェーン統合の中での独立系の強靭性

2025年、独立系店舗はフィリピンのフードサービス市場で74.42%のシェアを占め、国の強い起業家的食事文化を反映しています。これらのファミリー経営の店舗はコミュニティのハブとして機能し、チェーンが再現しにくい地域の食文化の伝統を守っています。その柔軟性により、季節の食材、地域の祭り、近隣の嗜好に基づいたメニューの素早い調整が可能であり、企業プロセスの遅延を回避しています。参入障壁の低さとフィリピン人の地元ビジネスを支援する傾向が、独立系店舗に持続的な競争上の優位性を与えています。彼らはビコール・エクスプレスやレチョンなどの本物の地域料理を提供し、チェーンが標準化しにくい文化的な真正性と調達慣行を維持しています。

チェーン系店舗は2031年にかけて14.18%のCAGRで成長しており、一貫した品質、標準化されたサービス、信頼できるブランドへの需要に牽引されています。Fruitas Holdingsによる2024年8月のUSD1,280万の投資(マン・ボックのローストチキンチェーンへの60%出資を含む)は、スケーラブルなモデルへの強い投資家の信頼を示しています。チェーンはサプライチェーンの効率化を通じて食材コストの10〜15%の削減から恩恵を受け、在庫管理、顧客管理、メニュー最適化に技術を活用しています。ブランド認知度を活用してモールや商業地区の一等地を確保するチェーンの統合が加速しています。クヤ・ジェイ・フード・グループの2024年6月のPHP1億(USD180万)の拡大計画と投資家パートナーシップへの開放性は、市場リーダーと競争するためのスケール拡大の重要性を強調しています。

ロケーション別:スタンドアロンの柔軟性対宿泊施設の成長

2025年、スタンドアロン店舗は41.63%の市場シェアを保有しており、ブランドコントロールと柔軟性に対するオペレーターの注力を示しています。この戦略は、レストランがモールやホスピタリティ施設の承認に頼ることなく、独自のアイデンティティを構築し、自分たちの営業時間を設定し、市場の変化に素早く対応するのに役立ちます。2025年半ばまでに、飲食店オペレーターは小売需要をリードし、カスタマイズされた食事体験を提供できるスタンドアロンサイトを好んでいます。このフォーマットは、モールやホテルの集客力よりも、コミュニティとのつながりとカスタマイズされたメニューを優先するローカルチェーンや独立系オペレーターに適しています。

宿泊施設を拠点とする店舗は2031年にかけて14.9%のCAGRで最も急速に成長しており、観光回復とインフラ整備に牽引されています。ホテルセクターのパイプラインには40,084室を持つ158施設が含まれており、フードサービスオペレーターに大きな機会をもたらしています。2024年までに国内経済への寄与率が21.3%に達すると予測される観光業は、ホテルのゲストと高品質な体験を求める地元客の両方に対応したダイニングオプションへの需要を促進しています。宿泊施設のパートナーシップは、安定した需要と、フィリピン料理を国際的な訪問者に紹介するためのプラットフォームを提供し、その訪問者が海外でブランドを宣伝する可能性があります。小売、レジャー、旅行のロケーションはそれぞれ異なるニーズに対応しています。小売はショッピングセンターの集客力から恩恵を受け、レジャーはレクリエーション支出を取り込み、旅行は交通ハブの利用者に対応しています。

サービスタイプ別:店内飲食の安定性対デリバリーの加速

2025年、店内飲食サービスは52.64%の市場シェアを占めており、これは共同食事、家族の集まり、共有の食事中に生まれる社会的なつながりを優先するフィリピンの文化的価値観を証明するものです。この嗜好は、食事が単なる栄養摂取を超える伝統を浮き彫りにしています。フィリピン人は週末の家族の集まりでレストランに2〜3時間滞在することが多く、これは平日の食事の平均30〜45分とは対照的です。Jollibeeが2024年9月にJolliBrewsコーヒーコンセプトをデビューさせたことは、あるトレンドを浮き彫りにしています。オペレーターはソーシャルメディア映えするインテリアで店内飲食体験をキュレーションし、滞在時間とユーザー生成コンテンツを向上させ、ブランドの視認性を高めることを目指しています。従来の店内飲食フォーマットは通常、デリバリー注文よりも20〜30%高い取引額を実現しており、特にグループでの食事の際に飲料、デザート、プレミアムアイテムのアップセルの機会を活用しています。店内飲食セグメントは、ライブクッキングデモ、テーブルサイドサービス、音楽やデコールによって豊かになった雰囲気など、デリバリーでは再現できない体験的な要素で繁栄しています。

デリバリーサービスは上昇軌道にあり、2031年にかけて15.78%のCAGRを誇っています。この成長は、オムニチャネル体験に対する90%の消費者嗜好によって促進されており、デジタルプラットフォームの普及とメトロマニラの活気ある都市回廊全体にデリバリーカバレッジを拡大するインフラの強化によって支えられています。McDonald'sによる635店舗にわたるリクルート用チャットボットの2024年展開は、デリバリー業務を維持するために不可欠な技術投資を示しています。これらの投資は、輸送中の品質を確保し、ピーク時には店内飲食の収容能力を超える可能性がある注文量を巧みに管理します。急成長するデリバリーセグメントは、ニッチなデリバリー専門ブランドとクラウドキッチンへの道を開きます。これらのエンティティは、ダイニングスペースを必要とせずに、迅速な注文処理のためにキッチンのレイアウトを最適化できます。

地理的分析

メトロマニラはフィリピンのフードサービス市場のリーダーとして君臨していますが、第2位の都市群への投資と消費者支出の増加により、これらの都市が存在感を高めています。国家首都圏の高い人口密度、高度なインフラ、および高い可処分所得は、プレミアムダイニングと国際ブランドに理想的な環境をもたらしています。しかし、2025年上半期には、飲食小売需要の大部分がメトロマニラ以外から生じており、競争が少なく不動産コストが低い地方市場への関心の高まりを示しています。

セブとダバオは、成長する中間層、インフラの改善、および地域経済成長に牽引され、主要な第2位市場として台頭しています。かつてはマニラ限定だったダイニングコンセプトが、これらの都市に拡大しています。チュックス・トゥ・ゴーの全国1,900店舗の開業計画は、メトロマニラの競争が激しくコストの高い環境への依存を減らすための地理的多様化への移行を反映しています。貿易産業省は、十分なサービスが行き届いていない地域に参入するオペレーターへの技術的および財務的支援を通じてこの拡大を支援しています。輸送および物流を改善するインフラプロジェクトもこの地域成長を支援しています。

観光回復は、国際的な訪問者がプレミアムおよび体験型ダイニングへの需要を牽引するボラカイ、パラワン、ボホールなどの目的地に新しい機会をもたらしています。USD45億のホテル投資は、旅行者向けのフードサービスへの持続的な需要を示しています。地理的な多様化は、オペレーターがメトロマニラでのプレゼンスを維持しながら、新興の地域センターでの成長を取り込むのに役立ちます。地方市場はまた、メトロマニラでの高いスタッフ離職率や賃金圧力などの課題に対処するために、より低い労働コストと人材獲得競争の少ない環境を提供します。

競争環境

フィリピンのフードサービス市場は、国際チェーン、国内ブランド、および地域プレーヤーがクイックサービス、フルサービス、カフェセグメント全体で競合する、中程度に統合された市場です。Jollibee Foods Corporation、Alliance Global Group, Inc.(McDonald'sフィリピン)、Max's Group, Inc.、Shakey's Pizza Asia Ventures, Inc.、Starbucks Corporationなどの主要プレーヤーは、広範な店舗ネットワーク、効率的なサプライチェーン、および一貫した製品革新を通じて強固な地盤を維持しています。確立されたブランドエクイティと規模の経済により、都市部での優位性を確保する一方で、地域の味の嗜好に対応し手頃なメニューオプションを提供することで、ローカルチェーンもそのプレゼンスを強化し続けています。

技術の採用が主要な競争上の差別化要因として台頭しており、主要なオペレーターはAIシステム、セルフオーダーキオスク、および統合されたオムニチャネルプラットフォームを実装することで、顧客体験を向上させながら運営効率を高めています。JollibeeグループのAI実装とMcDonald'sの635店舗にわたるチャットボット展開は、デジタル化が進む市場において競争上の優位性を維持するために必要な技術変革の規模を示しています。

ホワイトスペースの機会は、プレミアムカジュアルダイニング、ヘルス重視のコンセプト、地域料理の専門化など、大手競合他社がこれらのニッチを認識する前にオペレーターが市場リーダーシップを確立できる、サービスが十分に行き届いていないセグメントに存在しています。貿易産業省およびフィリピンFDAによって監督される規制環境は、確立された品質システムを持つオペレーターを優遇するコンプライアンスフレームワークを作成する一方、資本力の弱い競合他社の市場参入を潜在的に制限しています。

フィリピンのフードサービス産業リーダー

Jollibee Foods Corporation

Starbucks Corporation

Max's Group, Inc.

Shakey's Pizza Asia Ventures, Inc.

Alliance Global Group, Inc.(McDonald'sフィリピン)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:マレーシアのOldTown White Coffeeは、フィリピンのビサヤ地方およびミンダナオ地方に焦点を当て、今後5年間でPHP4億の拡大計画を発表しました。この計画は、フィリピンのライセンシーであるDel Mundo Groupを主軸とし、サンボアンガシティを皮切りに展開します。同社によれば、この投資はミンダナオとビサヤに均等に分配された20の新店舗に充当され、2023年のデビュー以来11店舗のフットプリントを基盤として新興の地域ハブをターゲットとし、メトロマニラ以外の地域を開拓します。

- 2025年3月:Eat Pizzaはマニラ北部のSMノースEDSAでのデビューに続き、SMモール・オブ・アジアに2号店をオープンし、2025年に国内での韓国式10インチ「スライド」ピザコンセプトの着実な展開を示しています。MOA店舗はノースエンターテインメントモールの3階に位置し、個人向け長方形ピザと韓国にインスパイアされたフレーバーを展示しており、経営陣は勢いが増す中、今年さらに多くの出店が予定されていると述べています。

- 2025年2月:マレーシアのZUS Coffeeは、2025年にフィリピンに150の新店舗を追加する計画を発表しました。参入後約16ヶ月で100店舗を超えた後に加速しており、市場で最も成長の速いコーヒーチェーンの一つとして位置付けられています。

- 2024年10月:Jollibee Foods Corporationは、2,400以上の店舗を持つ韓国第2位のコーヒーチェーンであるコンポーズコーヒーのUSD3.4億の買収を完了し、同社最大の国際買収およびアジア太平洋市場全体のプレミアムコーヒーセグメントへの戦略的参入を果たしました。

フィリピンのフードサービス市場レポートのスコープ

カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがフードサービスタイプ別セグメントとしてカバーされています。チェーン系店舗、独立系店舗がアウトレット別セグメントとしてカバーされています。レジャー、宿泊施設、小売、スタンドアロン、旅行がロケーション別セグメントとしてカバーされています。| カフェ&バー | 料理別 | バー&パブ |

| カフェ | ||

| ジュース/スムージー/デザートバー | ||

| スペシャリストコーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北アメリカ料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン系店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| フードサービスタイプ | カフェ&バー | 料理別 | バー&パブ |

| カフェ | |||

| ジュース/スムージー/デザートバー | |||

| スペシャリストコーヒー&ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北アメリカ料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット | チェーン系店舗 | ||

| 独立系店舗 | |||

| ロケーション | レジャー | ||

| 宿泊施設 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常、自分で食事を用意してテーブルまで運びます。

- カフェ&バー - アルコール飲料の消費のためにライセンスを受けたバー&パブ、軽食と軽いフードアイテムを提供するカフェ、スペシャルティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調製を目的として商業用キッチンを利用するフードサービスビジネスで、店内飲食の顧客はいません。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海に世界的に知られる6つの異なる系群が存在する、最小のマグロの種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛から得られた牛肉。「認定アンガスビーフ」の品質マークを得るためにはアメリカアンガス協会(American Angus Association)の認証が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| 平均注文額 | フードサービス施設で顧客が行ったすべての注文の平均価値。 |

| ベーコン | 豚の背または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー&パブ | 敷地内での消費のためにアルコール飲料を提供するライセンスを持つ飲酒施設。 |

| ブラックアンガス | 角のない黒色の牛の品種から得られた牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚以上の調理された牛肉パテを入れたサンドイッチ。 |

| カフェ | 主にコーヒーを中心とした各種軽食・飲料を提供するフードサービス施設。 |

| カフェ&バー | アルコール飲料の消費のためにライセンスを受けたバー&パブ、軽食と軽いフードアイテムを提供するカフェ、スペシャルティティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で作るイタリアのコーヒードリンク。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン系店舗 | ブランドを共有し、複数の場所で営業し、中央管理、標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調製を目的として商業用キッチンを利用するフードサービスビジネスで、店内飲食の顧客はいません。 |

| カクテル | 単独のスピリッツまたは複数のスピリッツの組み合わせで作られたアルコール混合飲料で、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合されます。 |

| 枝豆 | 大豆(熟す前または硬くなる前に収穫)を使った日本料理で、さやごと調理されます。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省の経済調査局(Economic Research Service of the USDA) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮された形。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の細い端から取られた肉の切り身。 |

| フランクステーキ | 牛の後部四半身の前方にある脇腹から取られた牛ステーキの切り身。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業務、その他多くのフォーマットが含まれます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の強いスパイスが効いた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 賃貸可能総面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質群。 |

| 穀物肥育牛肉 | 大豆やトウモロコシなどの補助飼料を与えられた牛から得られた牛肉。穀物肥育牛には、より速く肥育するための抗生物質や成長ホルモンも投与されることがあります。 |

| 草飼い牛肉 | 草のみを飼料として与えられた牛から得られた牛肉。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ(HoReCa) |

| 独立系店舗 | 単一の店舗で運営されるか、3店舗以内の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または圧搾して作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| ラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービスを指します。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、バケーションホームなどで提供されるフードサービスを指します。 |

| マキアート | 少量のミルク(通常フォーム状)を加えたエスプレッソコーヒードリンク。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含みます。 |

| 中東料理 | アラブ、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 細かく刻まれたまたは挽いた加熱硬化された豚肉で作られ、少なくとも15%の小さな豚脂肪の角切りを含む大きなイタリアのソーセージまたはランチョンミート。 |

| 北アメリカ料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| パストラミ | 高度に調味された燻製牛肉で、通常は薄切りで提供されます。 |

| PDO | 原産地名称保護:場所に関連した特別な特性を持つ特定の食品を生産することが公式の規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカ産の辛口サラミの一種。 |

| ピザ | 通常、平らにのばしたパン生地にトマトやチーズを含むセイボリーなミックスを広げ、しばしば他のトッピングを加えて焼いた料理。 |

| 主要部位 | 枝肉の主要なセクションを指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常、自分で食事を用意してテーブルまで運びます。 |

| 小売 | 他のビジネスも営業しているモール、ショッピングコンプレックス、または商業不動産ビル内にあるフードサービス店舗を指します。 |

| サラミ | 発酵および乾燥熟成肉からなる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合からなる脂肪の一種。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻まれた調味された肉で作られた肉製品で、新鮮、燻製、または塩漬けの状態で、通常はケーシングに詰められています。 |

| ホタテ | 二枚貝の軟体動物で、食用の貝類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分で注文し支払いを行う、完全にコンタクトレスかつスムーズなサービスを可能にするセルフオーダーの販売時点情報管理(POS)システム。 |

| スムージー | パルプを除去せずに、すべての材料を容器に入れて一緒に処理して作られた飲料。 |

| スペシャルティコーヒー&ティーショップ | 様々な種類のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスとは接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯に、刺身(多くは生魚)や野菜などの様々な具材を合わせた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービスの提供を指します。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度にサシが入った肉で知られる黒または赤の日本の牛の4品種のいずれかから得られた牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目ベースで行います。インフレは平均注文額を考慮し、各国の予測インフレ率に基づいて予測します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の総合的な全体像を作成するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース&サブスクリプションプラットフォーム