タイ料理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 18.23 十億米ドル |

| 市場規模 (2030) | 27.28 十億米ドル |

| 成長率 (2025 - 2030) | 8.39% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ料理市場分析

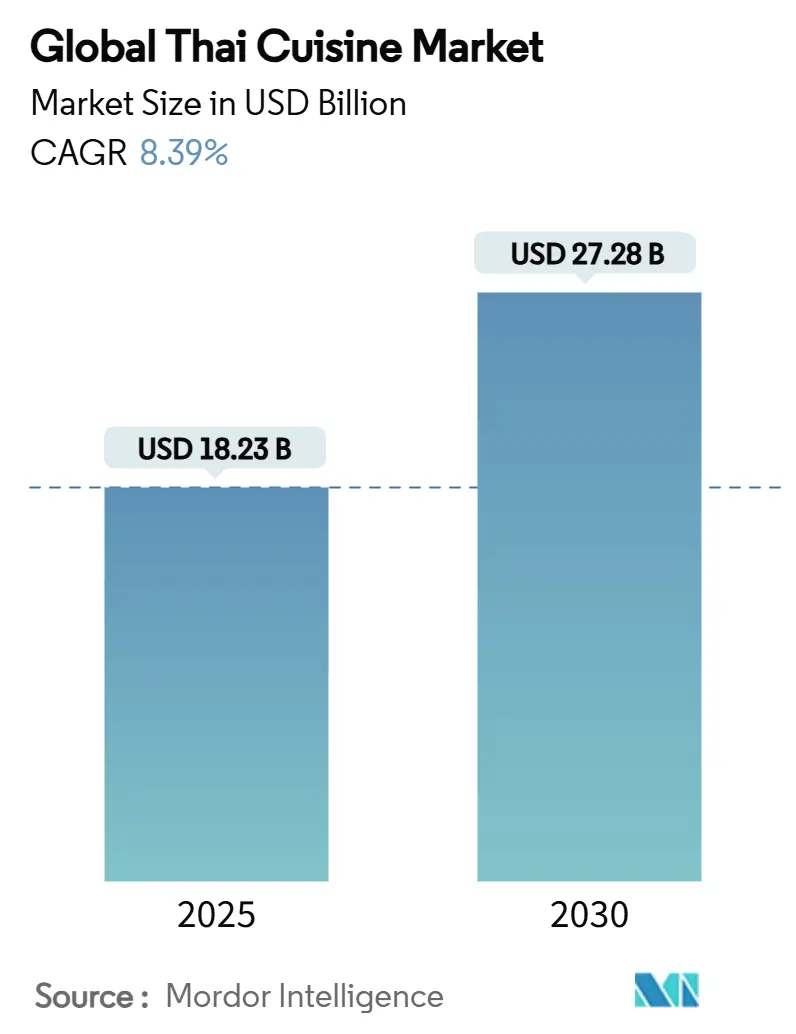

世界のタイ料理市場規模は2025年に180億2,300万米ドルに達し、予測期間2025年~2030年においてCAGR 8.39%で成長し、2030年までに272億8,000万米ドルに拡大する見込みです。市場成長は、本格的なアジア風フレーバーに対する消費者需要の高まり、タイの食のガストロ外交イニシアチブ、および小売・フードサービスセグメント全体における植物性オプションへの嗜好の高まりによって牽引されています。アジア太平洋地域は確立されたサプライチェーンと文化的親和性により市場支配を維持していますが、北米は主に若年消費者のタイ風フレーバープロファイルへの関心から最高の成長率を示しています。市場拡大は、AI技術を活用した改善されたコールドチェーンインフラによって支えられており、レディミールや冷凍製品における食品廃棄物を削減しています。市場参加者は、先進市場における規制要件に準拠するため、リサイクル可能な包装材や加工施設における再生可能エネルギーの活用を含む持続可能性イニシアチブを実施しています。

主要レポートのポイント

- 製品タイプ別では、ソース・ペースト・調味料が2024年のタイ料理市場シェアの33.43%をリードし、レディミールとカレーは2030年までにCAGR 9.64%で拡大する見込みです。

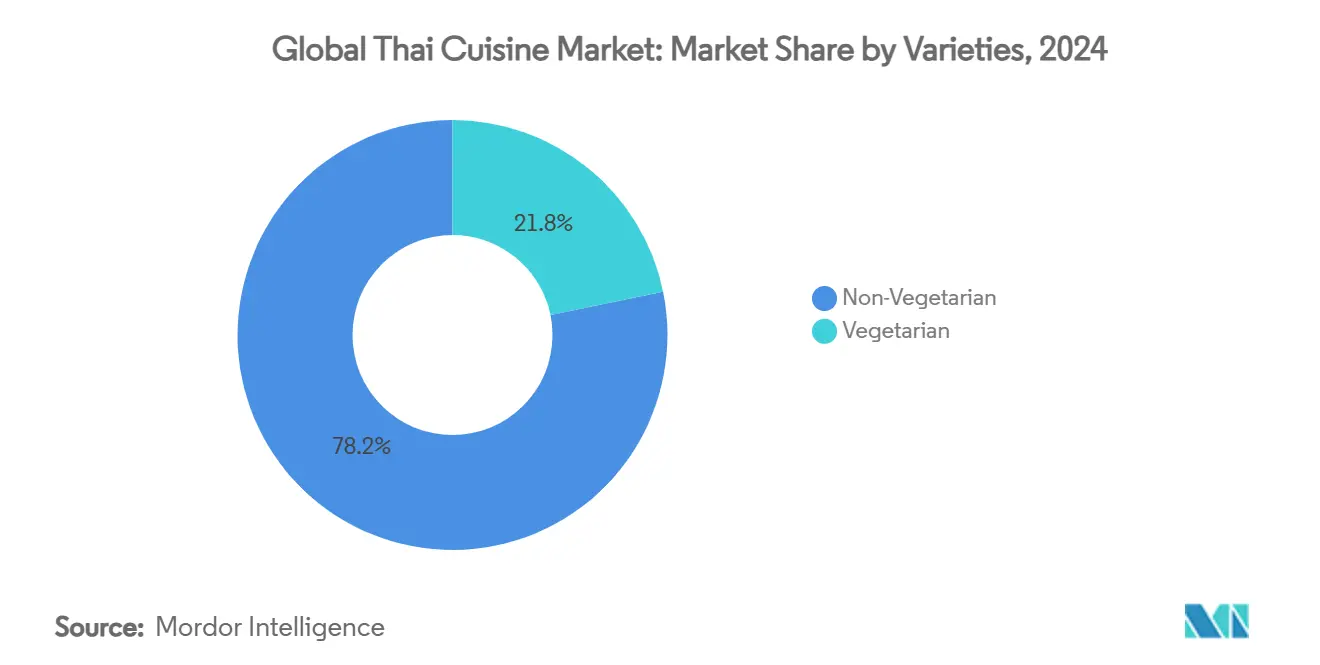

- 種類別では、非ベジタリアン製品が2024年のタイ料理市場規模の78.22%のシェアを占め、ベジタリアンセグメントは2030年までCAGR 9.68%で拡大しています。

- 形態別では、常温保存品が2024年に42.12%のシェアを獲得しましたが、冷凍セグメントは2025年~2030年にかけてCAGR 9.47%で成長する見込みです。

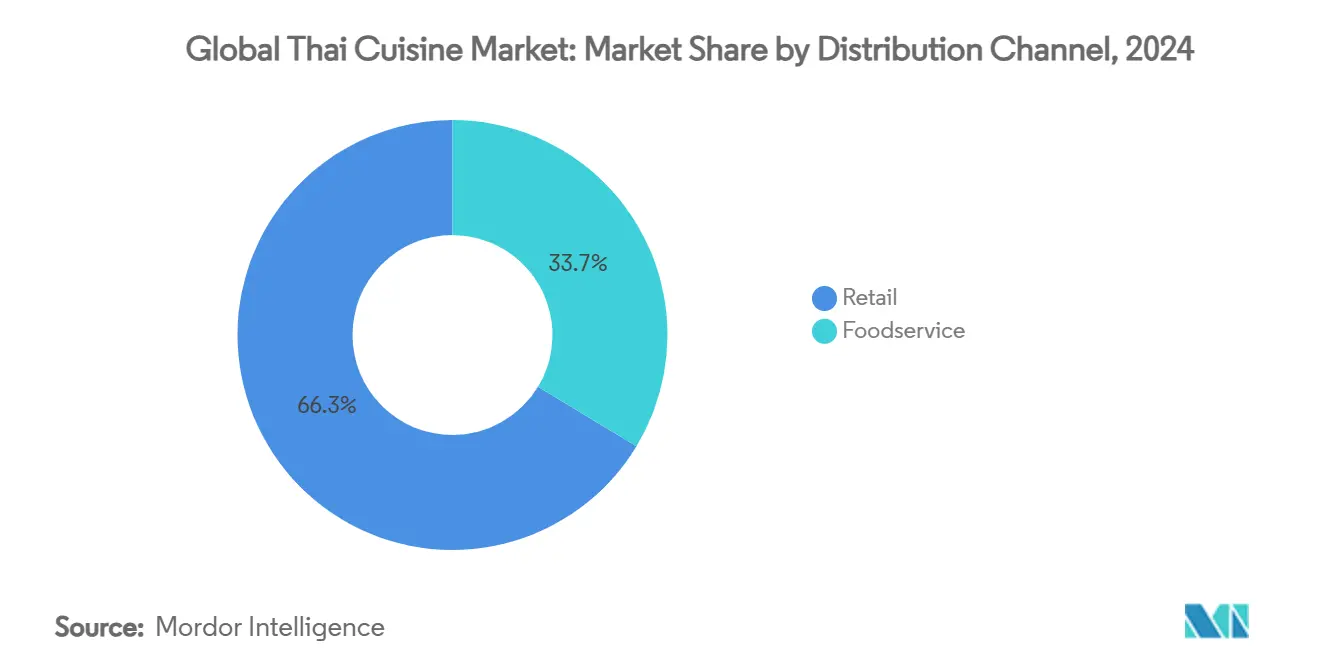

- 流通チャネル別では、小売が2024年にタイ料理市場シェアの66.34%を占め、タイのデジタル取引の31%を占める電子商取引に支えられ、2030年までCAGR 9.77%を記録する見込みです。

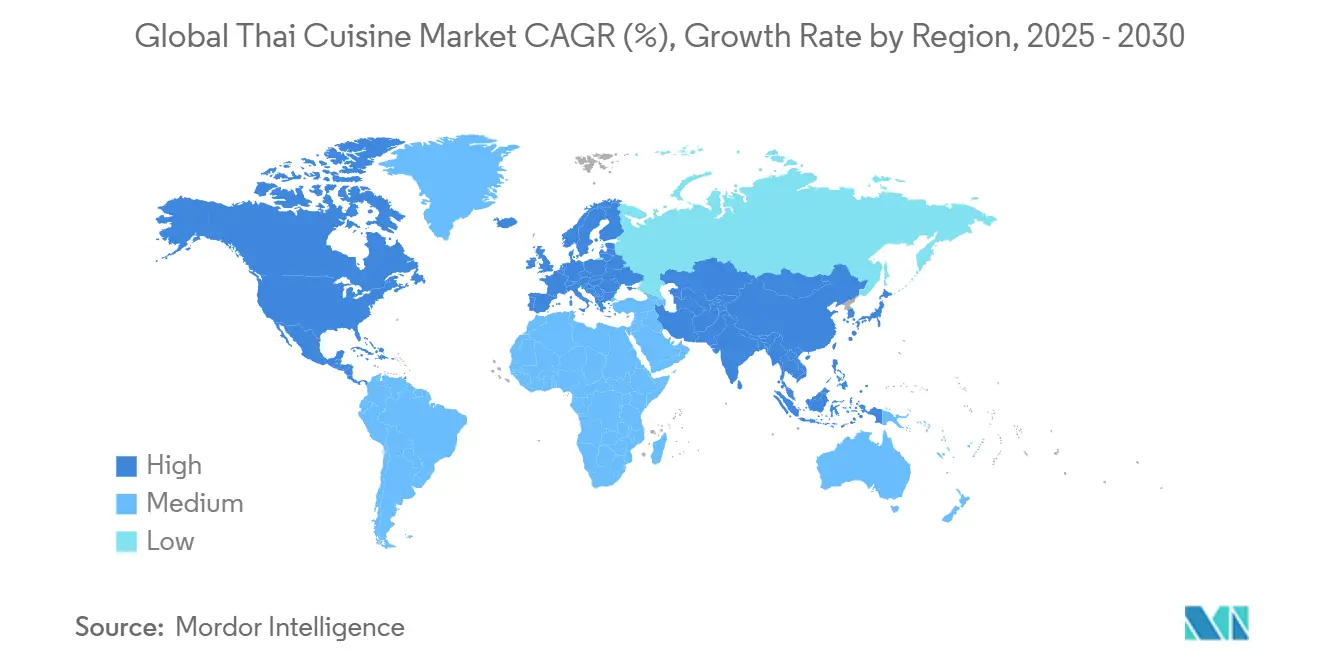

- 地域別では、アジア太平洋が2024年に42.88%のシェアを確保し、北米はタイレストラン数の増加とアジア系人口の成長加速により、2025年~2030年にかけてCAGR 9.64%で上昇する見込みです。

世界のタイ料理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エキゾチックな料理に対する世界的な関心 | +1.8% | 北米・欧州 | 中期(2~4年) |

| 本格的な食体験への需要 | +1.5% | 世界の都市部 | 長期(4年以上) |

| 植物性食品ダイエットの人気 | +1.2% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| メディアを通じたタイ文化 | +0.9% | アジア太平洋を中心にグローバル | 短期(2年以内) |

| 本格的なタイ食材へのアクセス | +0.8% | 先進市場 | 長期(4年以上) |

| 包装・保存技術の進歩 | +0.7% | 先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国際的・エキゾチックな料理に対する世界的関心の高まり

多様な食体験に対する世界的な需要は、レストランのメニューや小売製品の品揃えに影響を与え続けており、タイ料理はこの変革において重要な役割を果たしています。McCormickが2025年5月にタイスタイルチリの導入を通じてクラッシュドペッパーポートフォリオを拡大したことは、大手スパイスメーカーが本格的なグローバルフレーバーに対する消費者需要にどのように応えているかを示しています。このトレンドは従来のタイ料理市場を超えて広がっており、米国の消費者はタイ料理、特にスパイシーと甘みを組み合わせたフレーバーへの関心を高めています。欧州市場でも同様の成長が見られ、保存チリの輸入量は年間4~5%、金額では7~8%増加しており、スパイシーでエキゾチックなフレーバーに対する消費者需要が牽引しています。オランダは主要な貿易ハブとして機能しており、欧州の消費者がタイ料理に特有の独特の辛さのプロファイルを求めるにつれ、タイからの輸入において顕著な成長を記録しています。[1]出典:英国産業連盟、「保存チリの欧州市場ポテンシャル」、cbi.eu。

本格的な食体験への需要の高まり

世界のタイ料理市場は、消費者が小売・フードサービスチャネルの両方において基本的なタイ料理の提供を超えた本格的なレストランクオリティの体験を求めるようになるにつれ、大きな変革を経験しています。タイSELECT認証プログラムは70カ国にわたる1,377の認定拠点で強固な存在感を確立しており、Thai World Groupは年間生産能力78,000トンの超高温処理ココナッツミルクを製造するフィリピンのコナッツ加工施設に10億フィリピンペソを投資し、タイ、欧州、米国の市場に供給しています。[2]出典:米国・ASEAN経済評議会、「創造経済のためのタイのソフトパワー」、usasean.org。Minor Foodは、Thai ExpressおよびPatara Fine Thai Cuisineブランドを通じて、23カ国2,400以上の店舗に本格タイ料理のフットプリントを拡大することに成功しています。この市場の進化により、企業は品質保証メカニズムの強化、国際的な生産能力の開発、フレーバーの完全性を維持するための垂直統合戦略の実施を迫られています。Minor Foodが世界的にタイ料理を普及させるための専門料理学校を設立したことは、固有の文化的優位性のみに依存するのではなく、本格性を体系的でスケーラブルなビジネス資産として捉えるという戦略的転換を示しています。

植物性・ベジタリアン食の人気の高まり

健康志向の消費者行動と高まる環境意識の融合が、植物性タイ料理のイノベーションに大きな機会を生み出しています。欧州市場でも同様の勢いが見られ、消費者はクリーンラベル製品への嗜好とタイ料理を中心とするエスニック食品の消費増加に牽引され、天然食品添加物を積極的に求めています。業界は有望な成長を示している一方で、メーカーは価格競争力という継続的な課題に直面しており、植物性代替品は一般的に従来の肉製品と比較して高い価格帯を維持しています。これにより、生産効率の継続的な改善と消費者への説得力のある価値提案が必要とされています。市場のダイナミクスは、強い環境意識が十分な可処分所得水準と一致し、消費者がプレミアム植物性オプションの購入を受け入れ維持できる先進地域において特に顕著です。

メディアを通じたタイ文化の影響

タイが料理遺産を通じた文化外交を戦略的に実施したことで、従来の観光主導の消費パターンを超えた市場機会の拡大に成功しています。同国のグローバルタイプログラムは、タイ料理をソフトパワーの手段として効果的に活用し、その影響力はデジタルチャネルに浸透し、タイの電子商取引市場の成長に貢献しています。2024年に全国7万人のシェフの育成を目標とする政府の野心的な「一地域一タイ料理シェフ」イニシアチブは、商業的利益のための文化的伝達への体系的なアプローチを示しています。ハイパーローカルな食体験の人気の高まりと、アジアのフレーバーが西洋の料理文化にシームレスに統合されることが相まって、タイの料理要素が従来のタイレストランの枠を超えて主流の食文化に浸透する道筋が生まれています。この包括的な影響は、プレミアムな料理観光体験からアクセスしやすいコンビニエンスストアの提供まで、さまざまな市場セグメントにわたって現れており、多様な価格帯と消費シナリオにわたって持続的な消費者需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全・輸入規制 | -1.4% | 先進市場で最も高い影響を受けるグローバル | 長期(4年以上) |

| 新鮮なハーブと生鮮品への依存 | -1.1% | タイから遠い市場でより大きな影響を受けるグローバル | 中期(2~4年) |

| 食事制限とアレルゲン | -0.8% | 主に北米・欧州 | 短期(2年以内) |

| 世界的な観光の変動 | -0.6% | アジア太平洋および観光依存市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・輸入規制

タイの複雑な規制枠組みは、新規市場参入者に相当な課題をもたらす一方、包括的なコンプライアンスシステムにすでに投資している既存企業に競争上の優位性を提供しています。仏暦2566年通知第444号に基づく改訂食品添加物規制の施行により、メーカーと輸入業者は2年間の期間内に業務を適応させることが求められており、特定の添加物の除去とさまざまな食品カテゴリーにわたる許可使用量の調整が必要です。タイ食品医薬品局(FDA)は規制権限の大幅な拡大として、従来のカテゴリー別アプローチから離れ、すべての食品製品に対して優良製造規範(GMP)認証を義務付けています。さらに、タイ工業標準院は複数のセクターにわたる129の必須製品認証を監督しており、食品安全認証は国際標準に準拠しています。これらの広範な規制要件は相当なコンプライアンスコストを生み出し、小規模生産者に不均衡な負担をかけており、本格的な食材と伝統的な製造方法が現代の産業標準に適合することに苦労することが多い伝統的なタイ料理メーカーに特に影響を与えています。

新鮮なハーブと生鮮品への依存

タイ食品産業の新鮮な食材への依存は、世界市場の拡大を制限し、業務の複雑性を高めるサプライチェーンの脆弱性を生み出しています。タイの米生産はエルニーニョ現象により2024年を通じて減少に直面しており、2025年~2026年に回復が見込まれており、必須食材に対する気候関連リスクを示しています。米のサプライチェーンにおける高い生産コストは中小企業(SME)に影響を与え、タイ料理製造全体に価格圧力をもたらしています。2027年までのパーム油生産量の減少予測はエルニーニョに起因しており、ココナッツミルクとカレーペーストの生産における繰り返しの供給制約を示しています。タイバジル、レモングラス、ガランガルなどの必須ハーブは、最適な保存状態でも急速なフレーバー劣化と限られた賞味期限により重大な課題をもたらしています。タイの代替肉製品は生鮮性の問題と価格競争力の課題の両方に直面しており、植物性オプションは一般的に従来の食材のコストを上回り、価格に敏感な市場での普及を制限しています。これらの新鮮な食材要件は、本格的なタイ料理製品の地理的流通を制限し、専門的な保管・輸送ニーズを通じて業務費用を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ベジタリアンセグメントが加速

ベジタリアンセグメントは、植物性代替品に向けた消費者嗜好の進化を反映し、2025年~2030年にCAGR 9.68%という堅調な成長ポテンシャルを示しています。この成長軌跡は、2024年に78.22%という実質的な市場シェアを維持している非ベジタリアンセグメントと比較すると特に注目に値します。Thai UnionがOMG Meatブランドを通じて植物性市場に戦略的に参入したことは、特に植物性シーフード代替品カテゴリーにおいて消費者から好意的な反応を得ており、ベジタリアンタイ料理オプションに対する市場受容の高まりを示しています。

欧州市場はベジタリアン需要の主要な牽引役として台頭しており、消費者はエスニック食品の提供やクリーンラベルの信頼性を持つ製品にますます引き寄せられています。天然食品添加物は植物性製剤において重要な役割を果たすようになり、クリーンな食材に対する消費者の期待を満たしながら複数の機能的目的を果たしています。非ベジタリアンセグメントが伝統的なタイのタンパク質料理を通じて市場リーダーシップを継続しているにもかかわらず、メーカーは食材コストの上昇や複雑化するサプライチェーン管理要件など、増大する業務上の課題に直面しています。

形態別:冷凍イノベーションが成長を牽引

冷凍セグメントは堅調な成長ポテンシャルを示しており、2025年~2030年にCAGR 9.47%が見込まれています。この成長軌跡は、2024年に42.12%という実質的な市場シェアを持つ常温保存品セグメントと並行して進んでいます。市場の進化は食品保存技術の大幅な進歩を反映しており、便利な食事ソリューションに対する消費者需要の高まりに応えています。人工知能と機械学習アルゴリズムを活用した高度なコールドチェーン技術の統合は、顕著な成果をもたらしています。これらの技術的実装は、食品廃棄物を76%削減しながらサプライヤーの収益性を10倍に増加させることに成功し、地理的に遠い市場への冷凍タイ料理の流通を商業的に実現可能にしています。

生鮮・チルドセグメントはサプライチェーン効率の向上を通じてポジティブな勢いを示していますが、天然製品の生鮮性は引き続き業務上の課題をもたらしています。2025年~2026年のタイの米産業の回復見込みは、季節変動や気候関連の供給リスクへの継続的な露出にもかかわらず、新鮮な米ベースのタイ製品に対する信頼できる供給基盤を確立することが期待されています。業界はエチレン管理と賞味期限延長に焦点を当てた革新的な包装技術を採用することでこれらの課題に対応しています。これらの技術的ソリューションは、エチレン抑制のための1-メチルシクロプロペン(1-MCP)とエチレン除去のための過マンガン酸カリウムを組み込み、生鮮食品セグメントにおける保存の課題に効果的に対処しています。

流通チャネル別:小売の優位性が強化

小売チャネルは2024年に66.34%という実質的な市場シェアでタイ市場における強固な地位を維持しています。このチャネルは、電子商取引プラットフォームの急速な拡大と全国的なコンビニエンスストアの存在感の高まりを主な要因として、2025年から2030年にかけてCAGR 9.77%で堅調な成長が見込まれています。タイの電子商取引環境の進化は特に注目に値し、食品セクターが主要な貢献者として台頭し、すべてのデジタル取引の約30%を占めています。モバイル技術の普及により購買行動が変革され、現在ではオンライン購入の80%以上がモバイルデバイスを通じて行われています。[3]出典:国際貿易協会、「タイ国別商業ガイド」、trade.gov。

タイのコンビニエンスストアセグメント内の競争ダイナミクスは、小売チャネルの拡大軌跡をさらに示しています。7-Elevenは全国12,740店舗の広大なネットワークで市場リーダーとしての地位を確立しています。同社の野心的な成長戦略には700店舗の追加出店計画が含まれており、物理的な小売拡大の継続的なポテンシャルを示しています。デジタルの進歩と物理的な店舗成長のこの組み合わせにより、小売チャネルは進化する消費者嗜好と購買パターンに効果的に対応できる立場にあります。

製品タイプ別:レディミールがイノベーションを牽引

タイ料理市場分析によると、ソース・ペースト・調味料が2024年の総市場収益の33.43%という実質的なシェアを占め、支配的な収益創出セグメントとして台頭しました。このセグメントの市場リーダーシップは、特に家庭料理愛好家やフードサービス事業者が本格的なタイの料理体験を再現しようとする中で、本格的なタイ風フレーバー成分に対する消費者の評価が高まっていることを示しています。このセグメントの好調なパフォーマンスは、タイのフレーバーがフュージョン料理や現代的な調理法に統合されていることも反映しています。

今後を見据えると、レディミールとカレーセグメントは2030年までにCAGR 9.64%という実質的な成長機会を提示しています。この顕著な成長軌跡は主に消費者行動の根本的な変化によって牽引されており、都市部の専門職や忙しい家庭が従来の調理方法の代わりに便利なレストランクオリティの電子レンジ対応オプションにますます引き寄せられています。市場の進化は、OMG Meatブランドの下での革新的な植物性点心製品の導入に例示されるように、確立された水産会社が代替タンパク質セグメントに戦略的に多角化することによってさらに示されています。この適応は、変化する消費者嗜好と食事要件に対する業界の応答性を反映しています。

地域分析

アジア太平洋は2024年に42.88%の市場シェアを保有しており、文化的類似性と確立されたサプライチェーンから恩恵を受けていますが、市場の成熟化が成長を緩和しています。ASEAN貿易ネットワークと自由貿易協定内でのタイの立場は、タイ食品製品の輸出機会を高めています。地域競争は、特に中国のチャーハン市場の拡大が価格に敏感なセグメントで輸入タイレディミールに影響を与える可能性があることから、地域の生産能力の成長とともに激化しています。

北米は2025年~2030年にかけてCAGR 9.64%という最高の成長率を示しており、人口動態の変化と本格的なアジア料理への関心の高まりに支えられています。同地域の市場インフラは十分に発達しており、米国には6,850のタイレストランが存在し、世界のタイレストランの39%を占めています。タイSELECT認証は70カ国の1,377拠点をカバーしています。

欧州は洗練された消費者基盤を通じて独自の機会を提供していますが、厳格な規制によりプレミアムポジショニング戦略が必要とされています。クリーンラベルへの嗜好とエスニック食品消費に牽引された天然食品添加物への需要の高まりは、本格的な食材と透明なソーシングを強調するタイ料理製品に機会を生み出しています。しかし、複雑な規制環境はBRCグローバルスタンダードなどの認定標準への準拠を含む相当なコンプライアンス投資を必要とします。

競争環境

タイ料理市場は断片化した競争環境を維持しており、企業が市場統合と特化したニッチ戦略の両方を追求する大きな機会を提供しています。この市場構造により、企業はさまざまなビジネスモデルと業務アプローチに対応しながら、独自の市場ポジションを確立することができます。

市場の既存企業は、独自の価値提案を生み出すために垂直統合と持続可能性イニシアチブを成功裏に実施しています。QRコードシステムの実装により、消費者は原材料の調達から生産プロセスまでのバリューチェーン全体を完全に把握できるようになっています。この透明性は、食品安全に関する消費者の懸念の高まりに直接対応し、市場における購買決定に影響を与えています。

市場は利便性重視のセグメントと持続可能な包装ソリューションにおける新たな機会とともに進化し続けています。企業はデジタルプラットフォームと直接消費者向け戦略を採用して顧客に効果的にリーチするようになっています。Ajinomotoのアダムスデータ管理プラットフォームのようなイニシアチブに示されるように、デジタルトランスフォーメーションは重要な競争要因となっています。これらの技術投資は業務効率と顧客エンゲージメントを向上させ、現在の市場環境においてオプションの優位性から必須のビジネス要件へと変化しています。

タイ料理産業リーダー

Thai Union Group PCL

Charoen Pokphand Foods PCL

McCormick & Co.

Ajinomoto Co., Inc.

Thai President Foods Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:McCormickは、ウェブサイト、Amazon、および全国の食料品店を通じてクラッシュドハッチチリペッパーおよびタイスタイルチリペッパー製品を発売しました。これらの新製品の発売は、スパイスポートフォリオの拡大と多様なフレーバーオプションに対する消費者需要への対応に向けた同社のコミットメントを示しています。

- 2025年4月:Thai World Groupの子会社であるPhilCo Food Processing, Inc.は、フィリピンのミサミスオリエンタルにあるコナッツ加工施設のために、フィリピン経済特区庁(PEZA)に10億フィリピンペソの投資を登録しました。同施設は年間78,000トンの超高温処理ココナッツミルクと冷凍ナッツ肉を生産し、タイ、欧州、米国への輸出を目標としています。

- 2024年11月:Thai Wahは小売市場でインスタントヌードルを発売し、タイのトムヤムクン、タイのボートヌードル、ベトナムのフォー、中国の麻辣という4つの異なるアジア風フレーバーで製品ポートフォリオを拡大しました。

世界のタイ料理市場レポートの範囲

| レディミールとカレー |

| ソース・ペースト・調味料 |

| ヌードルと米料理 |

| スナックと菓子類 |

| スープとブロス |

| その他 |

| ベジタリアン |

| 非ベジタリアン |

| 冷凍 |

| 常温保存 |

| 生鮮・チルド |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | レディミールとカレー | |

| ソース・ペースト・調味料 | ||

| ヌードルと米料理 | ||

| スナックと菓子類 | ||

| スープとブロス | ||

| その他 | ||

| 種類別 | ベジタリアン | |

| 非ベジタリアン | ||

| 形態別 | 冷凍 | |

| 常温保存 | ||

| 生鮮・チルド | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

タイ料理市場の現在の価値と期待される成長は?

タイ料理市場規模は2025年に180億2,300万米ドルであり、CAGR 8.39%で2030年までに272億8,000万米ドルに達すると予測されています。

タイ料理製品において最も急速に成長している地域はどこですか?

北米はタイレストラン密度の上昇とオムニチャネル小売の普及を背景に、CAGR 9.64%という最も急速な拡大を記録しています。

将来の成長に最も貢献する製品セグメントはどれですか?

レディミールとカレーはCAGR 9.64%で拡大する見込みであり、消費者が便利な加熱調理オプションを求めるにつれ、従来のソース・ペーストラインを上回るペースで成長しています。

持続可能性のトレンドは競争にどのような影響を与えていますか?

主要企業は太陽光発電の導入、リサイクル可能な包装の採用、ブロックチェーントレーサビリティの展開を行い、ESGイニシアチブを活用して棚スペースを獲得し消費者の信頼を構築しています。

植物性タイ料理は重要な成長分野ですか?

はい。ベジタリアンセグメントはCAGR 9.68%で成長しており、フレキシタリアン食と大手タイ加工業者が支援する藻類ベースのシーフード代替品などのイノベーションによって牽引されています。

最終更新日: