ペットカーミング製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 3.10 十億米ドル |

| 成長率 (2026 - 2031) | 14.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

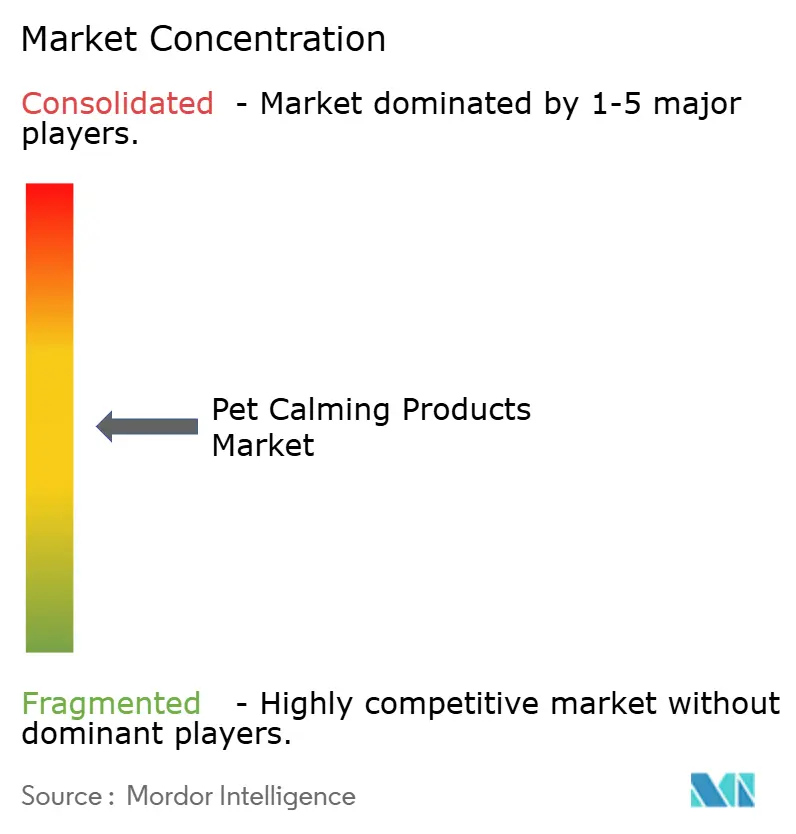

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットカーミング製品市場分析

ペットカーミング製品市場規模は、2025年の15億5,000万USD、2026年の17億8,000万USDから、2031年までに31億USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 14.9%を記録すると予測されます。都市部における騒音の増大、多頭飼育世帯の増加、および獣医師による推奨の拡大が、不安緩和をニッチな専門分野からコンパニオンアニマルの日常的なケアへと転換させています。フェロモンベースの製品形態は、無作為化試験において食用トリーツよりも高い有効性が示されたことから支持を集めており、一方で天然植物成分はクリーンラベル処方を求めるオーナーの間で依然として大きなシェアを維持しています。Chewyのサブスクリプションサービスが牽引するオンライン小売は最も急速に拡大しており、自動配送の利便性を通じてリピート購入を獲得しています。地域別では、アジア太平洋が成長の最前線に立っており、日本のカンナビノイド(CBD)規制変更により、THC(テトラヒドロカンナビノール)含有量が100万分の10以下の大麻由来成分の使用が認められるようになったことが背景にあります。

レポートの主要ポイント

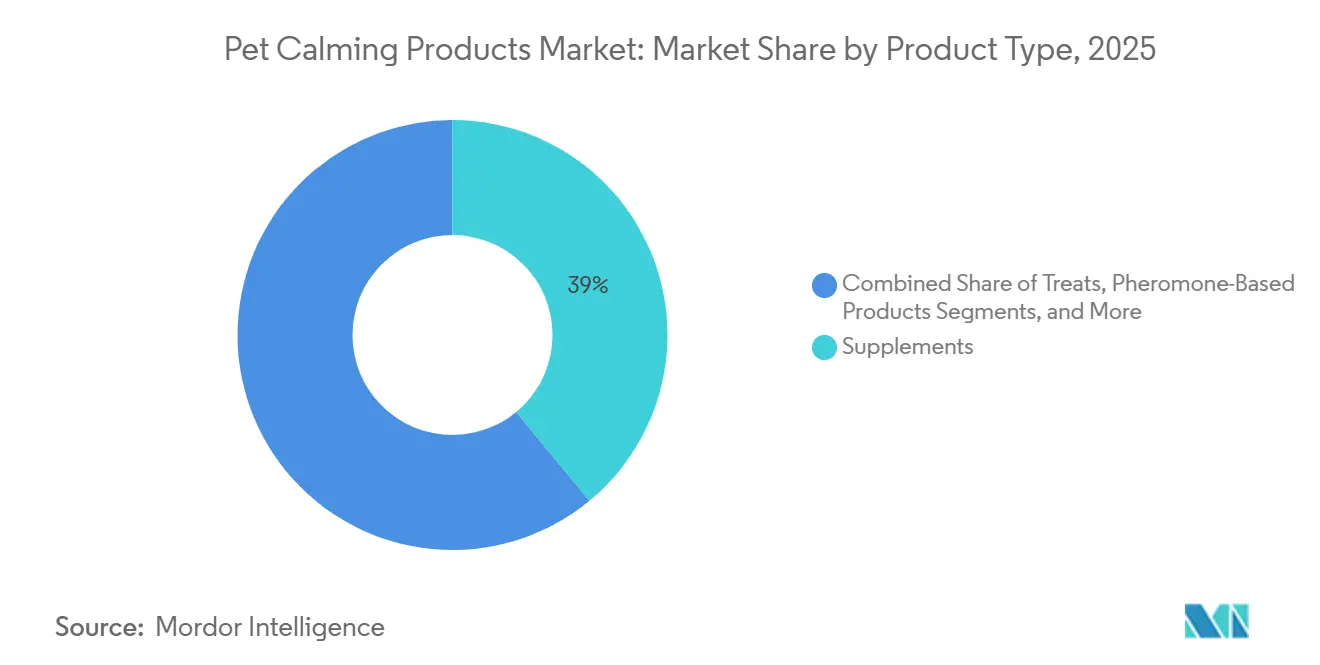

- 製品タイプ別では、サプリメントが最大セグメントをリードし、2025年のペットカーミング製品市場シェアの39.0%を占めました。一方、フェロモンベース製品が最も急成長するセグメントであり、2026年から2031年にかけてCAGR 18.5%で拡大する見込みです。

- ペットタイプ別では、犬が最大セグメントを占め、2025年のペットカーミング製品市場シェアの62.0%を占めました。一方、猫セグメントが最も急成長しており、2026年から2031年にかけてCAGR 16.2%で成長する見込みです。

- 流通チャネル別では、オンライン小売が最大セグメントであり、2025年のペットカーミング製品市場規模の46.0%を占め、かつ最も急成長するセグメントとして2026年から2031年にかけてCAGR 17.9%で拡大しています。

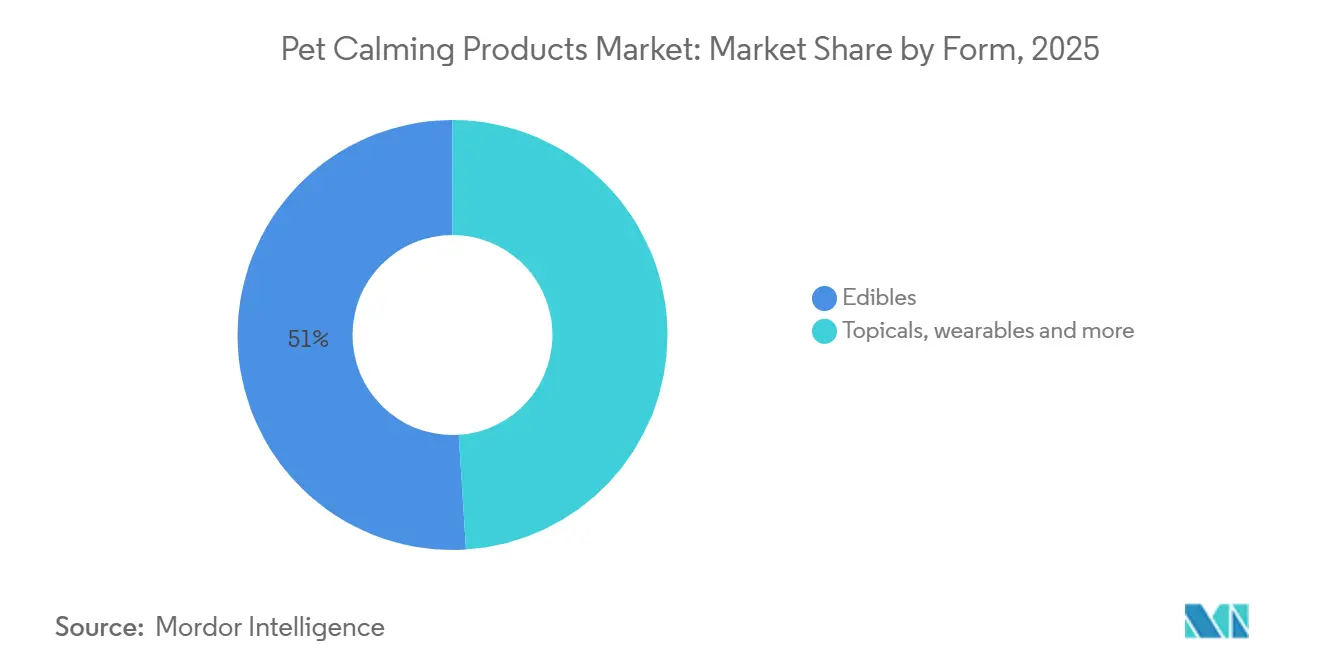

- 形態別では、食用製品が最大セグメントであり、2025年のペットカーミング製品市場規模の51.0%を占めています。一方、ウェアラブルが最も急成長するセグメントであり、2026年から2031年にかけてCAGR 19.3%で上昇しています。

- 原料源別では、天然処方が最大セグメントであり、2025年のペットカーミング製品市場規模の71.0%を占め、最も急成長するセグメントとして2026年から2031年にかけてCAGR 17.0%で成長する見込みです。

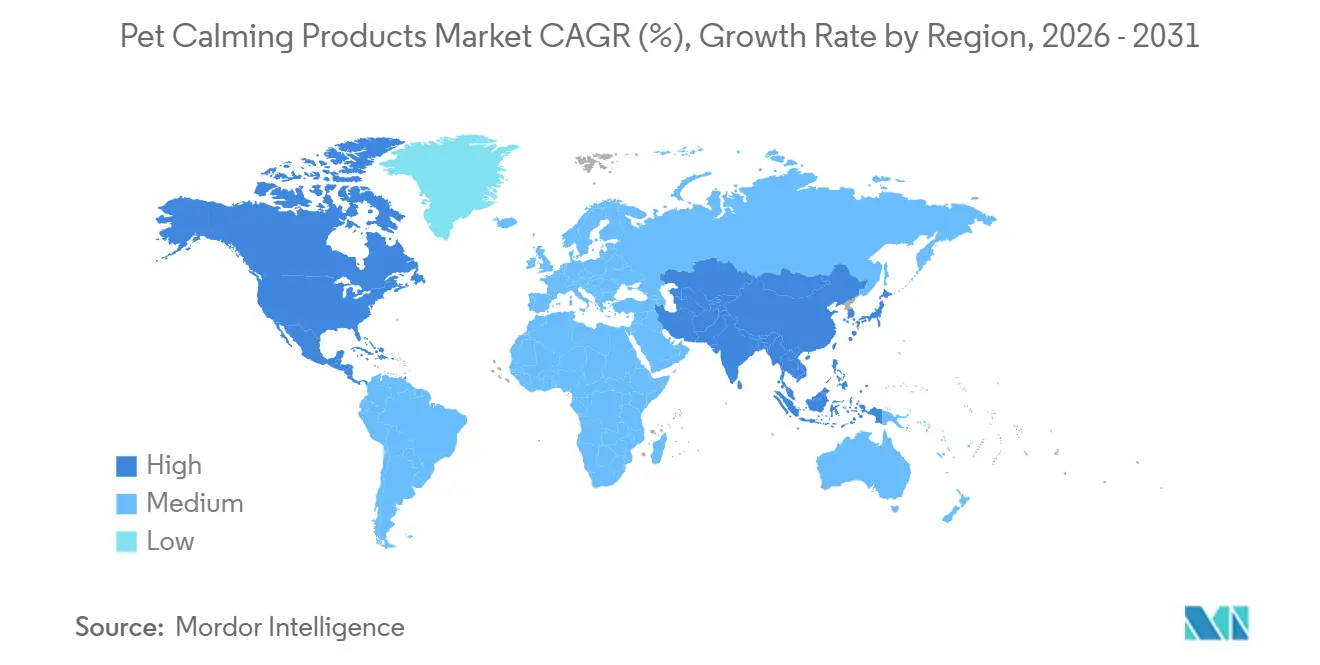

- 地域別では、北米が最大地域をリードし、2025年のペットカーミング製品市場シェアの37%を占めました。一方、アジア太平洋が2026年から2031年にかけてCAGR 14.9%という最も急速な成長軌道を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルペットカーミング製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 都市型 ライフスタイルによるペットの不安増大 | +3.2% | 北米、欧州、アジア太平洋の 都市部で最も強く、グローバルに影響 | 中期 (2〜4年) |

| ペットの人間化の進展がプレミアム支出を促進 | +3.8% | 北米と欧州で最も強く、アジア太平洋でも加速しており、グローバルに影響 | 長期 (4年以上) |

| 獣医師主導の行動ウェルネスプログラムの急増 | +2.1% | 北米と欧州が中心で、アジア太平洋でも新興 | 中期 (2〜4年) |

| Eコマースサブスクリプションモデルの拡大 | +2.5% | 北米が牽引し、アジア太平洋でも急速な普及が進むグローバルな動向 | 短期 (2年以下) |

| ウェアラブル生体モニタリングデバイスの採用 | +1.6% | 北米と欧州が中心で、アジア太平洋でも初期試験が進行中 | 長期 (4年以上) |

| 主要市場における大麻由来カンナビジオール(CBD)規制の緩和 | +1.7% | 北米、一部のアジア太平洋市場(日本)、および限定的な欧州市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

都市型ライフスタイルによるペットの不安増大

都市部の高密度化は、コンパニオンアニマルにおける分離不安、騒音過敏症、および縄張りストレスを悪化させており、カーミングソリューションへの安定した需要を生み出しています。シンガポールや香港などの地域における高層住宅への移行は屋外へのアクセスを減少させ、ペットの活動を限られたスペースに制限し、慢性的なストレス指標を増加させています。2025年、テキサスA&M大学獣医・生物医学科学部(VMBS)の研究により、米国の犬の99%以上が問題行動の可能性を示すことが明らかになりました。最も一般的なカテゴリーは、攻撃性(55.6%)、分離・愛着行動(85.9%)、恐怖・不安行動(49.9%)でした[1]出典:米国獣医師会、「2025年米国ペット人口統計調査」、avma.org。

ペットの人間化の進展がプレミアム支出を促進

ペットオーナーは、ペットの行動ウェルネスに対して裁量的収入をますます配分するようになっており、人間のヘルスケアと同等の優先度でアプローチしています。不安管理は今や、事後対応ではなく予防的措置として捉えられています。2024年、米国ペット製品協会(APPA)によると、米国のペット所有は再び成長を遂げており、9,400万世帯が少なくとも1頭のペットを飼育しています。Z世代は多頭飼育の顕著な増加に貢献しています。この市場における消費者支出パターンは、人間向けサプリメント市場のトレンドと類似しており、医薬品グレードの植物成分、臨床試験による検証、および持続可能性認証を特徴とする製品に対して高い単価が受け入れられています。

Eコマースサブスクリプションモデルの拡大

ダイレクト・トゥ・コンシューマーのサブスクリプションプラットフォームは、継続的な収益源を育成し、顧客獲得コストを低下させ、ブランドが従来の小売チャネルを迂回することを可能にしています。カーミングサプリメントと個別化された行動コーチングやテレメディシン相談を組み合わせた企業は、スイッチングコストを生み出し、価格競争への脆弱性を低減しています。Eコマースサブスクリプションモデルの成長は、市場拡大をさらに推進しています。これらのプラットフォームは、ペットカーミング製品の定期的な配送を確保することで利便性を提供し、頻繁な購入の必要性を排除しています。このアプローチは、顧客維持とブランドロイヤルティを強化するだけでなく、プレミアムおよび専門的なカーミングソリューションへのアクセスを向上させます。

ウェアラブル生体モニタリングデバイスの採用

心拍変動、呼吸、および活動パターンを監視するウェアラブルセンサーは、客観的なストレス指標を提供し、カーミング製品の選択を経験則的な試行錯誤からデータ駆動型のアプローチへと転換することを可能にします。2026年3月、PetPaceのカラーはリアルタイムの生理的指標を追跡し、ストレスレベルがベースライン基準を超えた際に獣医師グレードのアラートを発します。これにより、カーミングサプリメントの投与やフェロモンの活性化などの予防的措置が可能になります。ウェアラブル生体モニタリングデバイスの採用は、ペットカーミング製品市場に大きな影響を与えています。これらのデバイスにより、ペットオーナーはストレスレベル、活動パターン、および全体的な健康状態をリアルタイムで追跡でき、不安や行動上の問題の早期発見を促進します。このデータ駆動型の手法は、ターゲットを絞ったカーミングソリューションの有効性を高め、そのような製品のより広範な採用を促進します。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 機能性有効成分に関する 規制上のグレーゾーン | -1.8% | 欧州および一部のアジア太平洋市場で深刻なグローバルな問題 | 中期 (2〜4年) |

| 二重盲検臨床有効性試験の不足 | -1.2% | 獣医師の採用とプレミアム価格設定を制約するグローバルな問題 | 長期 (4年以上) |

| 医薬品グレードの植物原料の供給制約 | -0.9% | 北米と欧州で最も深刻なグローバルな問題 | 中期 (2〜4年) |

| オンライン偽造品が消費者の懐疑心を助長 | -1.1% | Eコマース依存度の高い市場に集中したグローバルな問題 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

機能性有効成分に関する規制上のグレーゾーン

機能性成分に関する曖昧な規制の枠組みは、コンプライアンスリスクをもたらし、製品発売を遅延させ、市場参入戦略を複雑にします。2024年、欧州食品安全機関(EFSA)の動物飼料に使用される添加物・製品・物質に関するパネル(FEEDAP)は、評価対象の添加物が最大30 mg/kgの濃度で犬用完全飼料への使用において安全であると判断しました[2]出典:欧州食品安全機関、「食品および飼料におけるCBDの安全性に関する科学的意見」、efsa.onlinelibrary.wiley.com。この規制上の明確性の欠如は、しばしば保守的な表示慣行につながり、製品の利点を不明瞭にし、ターゲットを絞った不安ソリューションを求めるペットオーナーのコンバージョン率を低下させます。アジア太平洋地域では、規制の多様性がさらに顕著です。規制インテリジェンスに投資し、適応可能なサプライチェーンを維持する企業は、これらの複雑さをより適切に乗り越えることができます。小規模な市場参入者は、コンプライアンスの高コストにより撤退することが多いです。

二重盲検臨床有効性試験の不足

無作為化対照試験の欠如は、獣医師の推奨を妨げ、プレミアム価格設定の能力を制限し、製品差別化を逸話的なマーケティングへの依存にさらします。標準化された有効性ベンチマークの不在により、低品質の競合他社が未検証の主張を行うことが可能となり、臨床的に検証された製品の価格プレミアムが低下します。査読済みエビデンスなしにサプリメントを推奨することをためらう獣医師は、しばしば抗不安薬を処方することに頼り、市場シェアを医薬品チャネルへとシフトさせます。独立した試験に投資し、査読済みジャーナルに結果を発表するブランドは差別化を達成できますが、そのような研究の高コストは、十分な財務リソースを持つ企業のみの参加を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェロモンのイノベーションがサプリメントの既存優位性を上回る

サプリメントは最大セグメントをリードし、2025年のペットカーミング製品市場シェアの39.0%を占めました。この優位性は、チュー、タブレット、パウダーなどの投与しやすい形態に対する消費者の好みに起因しており、ペットのストレスや不安の緩和に役立ちます。これらの製品には通常、ハーブ、アミノ酸、ビタミンなどの天然成分が含まれており、安全で非侵襲的なカーミングソリューションを求めるペットオーナーに好まれる選択肢となっています。さらに、獣医チャネルや小売プラットフォームを通じた広範な入手可能性が、市場でのプレゼンスを高めています。

フェロモンベース製品は最も急成長するセグメントであり、2026年から2031年にかけてCAGR 18.5%で拡大する見込みです。これらの製品は、自然なカーミングシグナルを模倣することで機能し、特に犬や猫においてストレス関連行動を効果的に軽減します。その採用の拡大は、行動ベースのソリューションに対する認識の高まりと、獣医師やペット行動専門家による推奨によって促進されています。ペットオーナーが科学的に裏付けられた非医薬品的アプローチをますます優先するにつれ、フェロモンベース製品は市場で大きな牽引力を得ています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ペットタイプ別:多頭飼育世帯の増加に伴い猫セグメントが加速

犬は最大セグメントを占め、2025年のペットカーミング製品市場シェアの62.0%を占めました。この優位性は、犬における不安の基本的な有病率の高さと、行動介入への投資に対する犬オーナーの高い意欲を反映しています。世界的な犬の飼育率の高さや、分離不安、騒音恐怖症、移動ストレスなどの不安関連行動に関する犬オーナーの意識向上などの要因がこのトレンドを牽引しています。さらに、サプリメント、チュー、カラー、不安ラップなど幅広いカーミング製品の入手可能性とマーケティングが、犬セグメントのリーダーポジションをさらに強化しています。

猫セグメントは最も急成長しており、2026年から2031年にかけてCAGR 16.2%で成長する見込みです。これは、特に都市部での猫の採用増加に起因しており、猫はメンテナンスの手間が少ないことから好まれることが多いです。環境の変化や多頭飼育世帯など、猫のストレス関連問題に対する意識の高まりも、専門的なカーミングソリューションへの需要を押し上げています。スペースの制約や家主の規制により、都市部のアパートで猫が犬を上回るアジア太平洋市場では、このトレンドが特に顕著です。中国ペット産業協会によると、中国のペット総数は2024年に1億2,410万頭に達し、犬5,260万頭と猫7,150万頭で構成されており、2023年比でそれぞれ1.6%と2.5%の増加を反映しています[3]出典:Pet Hadoop、「中国ペット産業白書2025」、pethadoop.com。

流通チャネル別:サブスクリプションEコマースが小売経済を再構築

オンライン小売は最大セグメントであり、2025年のペットカーミング製品市場シェアの46.0%を占め、かつ最も急成長するセグメントとして2026年から2031年にかけてCAGR 17.9%で拡大しています。これは、散発的な購入を予測可能なキャッシュフローへと転換するサブスクリプションモデルによって牽引されました。オンライン小売の優位性は、便利なショッピングへの高まる嗜好、より広い製品の入手可能性、および顧客レビューや製品比較への容易なアクセスに起因しています。Eコマースプラットフォームはまた、実店舗では容易に見つからないニッチおよびプレミアム製品を含む幅広いカーミングソリューションをペットオーナーが探索することを可能にします。ターゲットを絞ったデジタルマーケティング、割引、および自宅配送が消費者エンゲージメントを高め、ペットカーミング製品市場におけるオンラインチャネルへのシフトを加速させています。

獣医クリニックは最も高いマージンのチャネルを代表しており、このチャネルを通じて販売される製品は、専門家の推奨に関連する信頼性によりプレミアムが付くことが多いです。このチャネルの成長は、在庫を保有することへの獣医師の消極性と、医薬品の調剤と並行してサプリメント販売を管理する際の管理上の課題によって制限されています。委託販売の取り決めや直接配送プログラムを提供するブランドは、クリニックの摩擦を軽減するのに役立ちますが、しばしば仲介業者にマージンを犠牲にします。一方、TikTokやInstagramなどのソーシャルコマースプラットフォームは発見チャネルとして台頭しており、インフルエンサーの推奨がZ世代のペットオーナーの間でのトライアルを促進しています。

形態別:ウェアラブルが生体指標を統合してプレミアム価格を実現

食用製品は最大セグメントであり、2025年のペットカーミング製品市場規模の51.0%を占めています。その人気は、投与のしやすさ、高い嗜好性、およびペットの間での強い受容性に起因しています。カーミングチュー、トリーツ、サプリメントなどの製品は、ストレス緩和の効果を提供しながら日常の給餌ルーティンに容易に組み込めることから特に好まれています。さらに、天然の機能性成分への高まる嗜好が、食用カーミングソリューションの採用を促進し続けています。

ウェアラブルは最も急成長するセグメントであり、2026年から2031年にかけてCAGR 19.3%で上昇しています。この成長は、ストレスレベルや行動パターンを測定するスマートカラー、ベスト、生体モニタリングデバイスを含むペットテクノロジーの進歩によって牽引されています。ウェアラブルはリアルタイムのインサイトを提供し、カーミングシグナルや振動ベースの介入などの機能を通じて積極的なストレス管理を可能にします。ペットオーナーがデータ駆動型の非侵襲的ソリューションをますます優先するにつれ、ウェアラブルカーミング製品への需要は大幅に成長すると予測されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料源別:合成品への懐疑心の中で天然処方が優位

天然処方は最大セグメントであり、2025年のペットカーミング製品市場の71.0%を占め、最も急成長するセグメントとして2026年から2031年にかけてCAGR 17.0%で成長する見込みです。この嗜好は、クリーンラベル、植物由来、および非合成成分への消費者の傾向の高まりによって促進されています。ペットオーナーはますますペットの安全性、透明性、およびホリスティックウェルネスを優先しています。一般的な天然カーミング成分には、カモミール、バレリアンルート、メラトニン、L-テアニンが含まれており、これらは医薬品の代替としてより安全であると認識されています。獣医チャネルと小売チャネルの両方での広範な入手可能性と強いプレゼンスが、市場でのリーダーシップをさらに強固にしています。

アミノ酸の医薬品類似体や神経伝達物質前駆体を含む合成成分は市場の相当なシェアを占めていますが、しばしば消費者の懐疑心に直面します。この懐疑心は、合成成分を潜在的に有害な影響と関連付けるソーシャルメディアの言説によってしばしば強化されます。合成成分の安全性と有効性を検証するための臨床試験を実施するブランドはプレミアム価格を正当化できますが、天然代替品と比較してより大きなマーケティング上の課題に直面します。Purinaの BL999株などのプロバイオティクスは、消費者の認識に異議を唱えることで、天然と合成の区別をさらに複雑にします。これらのプロバイオティクスは自然発生するものですが、実験室での培養は、消費者がそれらを天然または合成のいずれかに分類しようとする際に混乱を招く可能性のある表示上の課題をもたらします。

地域分析

北米は最大地域をリードし、2025年のペットカーミング製品市場シェアの37%を占めました。このリーダーシップは、高いペット飼育率、ペットウェルネスへの強い消費者支出、およびペットのストレスや不安問題に対する広範な認識によって牽引されています。米国ペット製品協会(APPA)によると、米国のペット産業の総支出は2024年に1,520億USDに達し、持続的な成長と回復力を反映しています。成熟した獣医・ペットケアインフラと相まった確立された小売・Eコマースチャネルが、地域全体での幅広いカーミングソリューションの採用をさらに支援しています。

アジア太平洋は2026年から2031年にかけてCAGR 14.9%という最も急速な成長軌道を示しており、この急速な成長はペット採用の増加、可処分所得の向上、およびペットの健康とウェルネスに対する意識の高まりによって促進されています。中国、インド、東南アジア諸国などの新興市場では、Eコマースの普及拡大と革新的なカーミング製品の入手可能性の向上が見られ、地域全体での市場採用の加速を牽引しています。

欧州のペットカーミング製品市場では、ドイツ、フランス、英国が地域需要をリードしています。専門ペットショップは、店内相談に対する文化的な嗜好によって牽引され、他の地域よりも北米でより強い市場ポジションを保持しています。加盟国間の規制の断片化はコンプライアンスコストを増加させ、国別規制の管理に長けた法務チームを持つ垂直統合企業に有利に働きます。この断片化は、製品発売の遅延や、多様なコンプライアンス要件に効果的に対処するリソースを欠く小規模プレイヤーへの追加費用につながることが多いです。

競合環境

ペットカーミング製品市場は2025年において中程度の集中度を示しており、主要プレイヤーにはCeva Santé Animale S.A.、Nestlé Purina PetCare Company、Central Garden & Pet Company、Vetoquinol S.A.、PetHonesty, LLCが含まれます。Ceva Santé Animale S.A.は、フェロモンベース製品のAdaptilとFeliwayを中心に、オムニチャネル流通と獣医専門家との強固な関係に支えられてリーダーポジションを維持しています。Nestlé Purina PetCareは、その製造規模とブランドの信頼性を活かして、プロバイオティクス配合製品Calming Careの販売を促進しています。

ダイレクト・トゥ・コンシューマーブランドは、若い世代にアプローチするためにインフルエンサーパートナーシップとコンテンツマーケティングをますます活用しています。これらの企業はしばしばサプリメントとウェアラブルセンサーをバンドルし、ペットカーミングソリューションへのテクノロジー主導のアプローチを提供しています。全米動物サプリメント協議会(NASC)からの認証は、特にカンナビジオール(CBD)製品において、規制上の精査が強化される中で重要な要件となっています。

猫専用処方の開発、医薬品グレードの植物原料の調達、および圧迫、アロマセラピー、聴覚要素を統合したマルチセンサリーウェアラブルの開発において、重要な機会が存在します。新興プレイヤーは、多頭飼育世帯やエキゾチックペットなど、十分にサービスが提供されていないセグメントに注力しています。さらに、分離不安や騒音恐怖症など、ペットに多く見られる特定の行動上の問題に対処するための製品ラインの拡大においても成長の可能性があります。一方、確立された企業は、臨床試験への投資と獣医パートナーシッププログラムの強化によって市場シェアを守り、消費者のスイッチングコストに対する障壁を構築しています。

ペットカーミング製品産業リーダー

Ceva Santé Animale S.A.

Nestlé Purina PetCare Company

Central Garden & Pet Company.

Vetoquinol S.A.

PetHonesty, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:カナダ保健省が非処方CBDの動物用製品に関する協議を開始しました。このイニシアチブは、国境を越えた製品発売を加速させる可能性のある北米統一基準の基盤を築くものです。

- 2024年8月:Extract LabsがFetch CBDラインでNASC認証を取得しました。この認定は、カンナビノイドペット製品に対するサードパーティ試験とバッチレベルの透明性への産業の高まる注力を強調しています。

- 2024年4月:Zoetisが経口プレガバリン製剤Bonqatを発売しました。これは米国食品医薬品局(FDA)が承認した初の猫の不安治療薬です。この発売は、猫専用カーミングソリューションへの臨床的需要を検証する処方箋強度のオプションを獣医師に提供します。

グローバルペットカーミング製品市場レポートの範囲

ペットカーミング製品は、犬、猫、その他のコンパニオンアニマルを含むペットのストレス、不安、および行動上の問題を緩和するために特別に設計されています。ペットカーミング製品市場レポートは、製品タイプ別(サプリメント、トリーツ、フェロモンベース製品、圧迫ラップ・ベスト、カーミングトイ)、ペットタイプ別(犬、猫、その他のペットタイプ)、流通チャネル別(オンライン小売、専門ペットショップ、マスマーチャンダイザー・スーパーマーケット、獣医クリニック)、形態別(食用、外用、ウェアラブル、デバイス)、原料源別(天然、合成)、地域別(北米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| サプリメント |

| トリーツ |

| フェロモンベース製品 |

| 圧迫ラップ・ベスト |

| カーミングトイ |

| 犬 |

| 猫 |

| その他のペットタイプ |

| オンライン小売 |

| 専門ペットショップ |

| マスマーチャンダイザー・スーパーマーケット |

| 獣医クリニック |

| 食用製品 |

| 外用製品 |

| ウェアラブル |

| デバイス |

| 天然 |

| 合成 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | サプリメント | |

| トリーツ | ||

| フェロモンベース製品 | ||

| 圧迫ラップ・ベスト | ||

| カーミングトイ | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| その他のペットタイプ | ||

| 流通チャネル別 | オンライン小売 | |

| 専門ペットショップ | ||

| マスマーチャンダイザー・スーパーマーケット | ||

| 獣医クリニック | ||

| 形態別 | 食用製品 | |

| 外用製品 | ||

| ウェアラブル | ||

| デバイス | ||

| 原料源別 | 天然 | |

| 合成 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までにペットカーミングソリューションへのグローバル需要はどの程度の規模になると予測されますか?

ペットカーミングソリューション市場は、コンパニオンアニマルのストレス管理のための信頼できるツールを求める購買者により、2026年の17億8,000万USDから2031年には31億USDに達する見込みです。

カーミングオプションの中で最も急成長している製品カテゴリーはどれですか?

フェロモンベースの形態が2026年から2031年にかけてCAGR 18.5%という最も高い成長率でリードしており、トリーツ、サプリメント、圧迫ラップを上回っています。

サブスクリプションEコマースがサプライヤーにとって重要な理由は何ですか?

自動配送サービスはすでにChewy収益の80%を占めており、一回限りの購入をリピート販売へと転換しながら、顧客獲得コストを低下させ、ロイヤルティを向上させています。

2031年に向けて最も強い成長見通しを示す地域はどこですか?

アジア太平洋が2026年から2031年にかけてCAGR 14.9%でリードしており、中国の拡大するペット人口と日本の大麻由来CBD成分に関する明確な規制によって牽引されています。

最終更新日: