沈降炭酸カルシウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

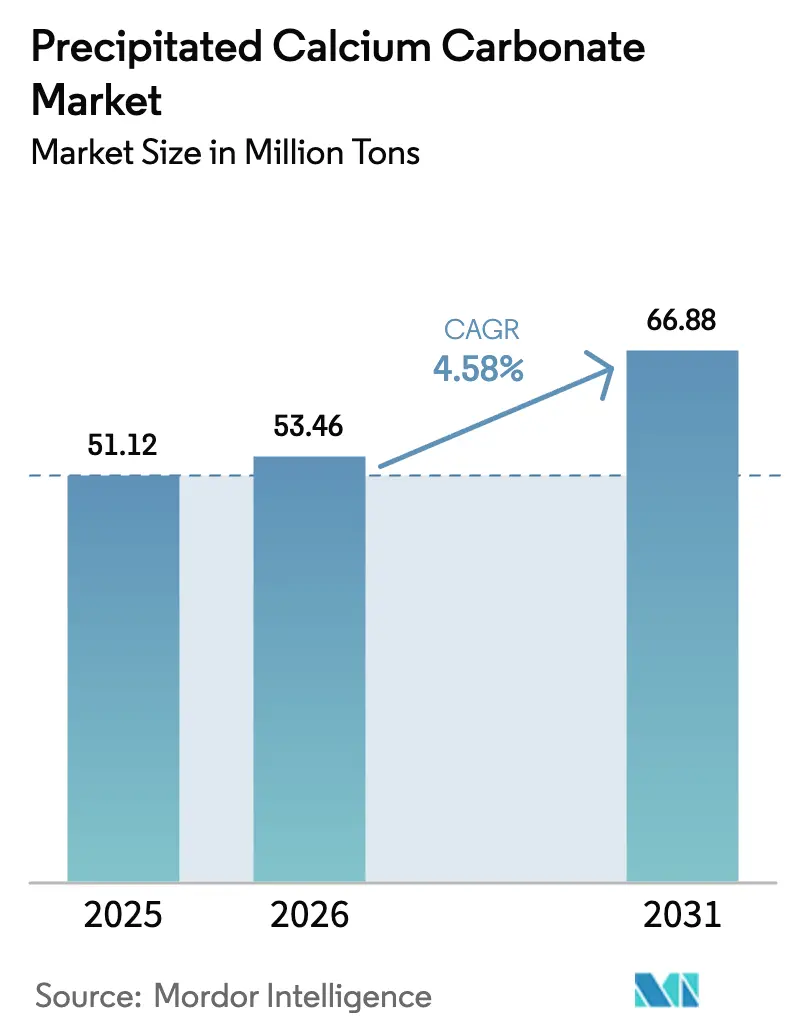

| 市場取引高 (2026) | 53.46 百万トン |

| 市場取引高 (2031) | 66.88 百万トン |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる沈降炭酸カルシウム市場分析

沈降炭酸カルシウム市場規模は2025年に5,112万トンと評価され、2026年の5,346万トンから2031年には6,688万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.58%です。長期的な成長は、製品の内包排出量を低減する炭素回収利用プロセスに支えられており、ナノスケールグレードがプレミアム紙、プラスチック、医薬品用途における機能性能を向上させています。数量面でのリーダーシップは紙・板紙が維持していますが、規制当局が賦形剤純度に関する規制を強化する中、米国薬局方(USP)グレード材料に対するライフサイエンス需要が勢いを増しています。中国とインドを中心とするアジア太平洋の石灰岩から沈降炭酸カルシウムまでの一貫サプライチェーンは地域コストを低く抑え、輸送排出量を大幅に削減するオンサイトサテライトプラントの普及を促しています。一方、北米と欧州は、より厳格な環境規制への対応として、プラスチックの軽量化および低VOCコーティング向けの特殊沈降炭酸カルシウムに注力しています。

主要レポートのポイント

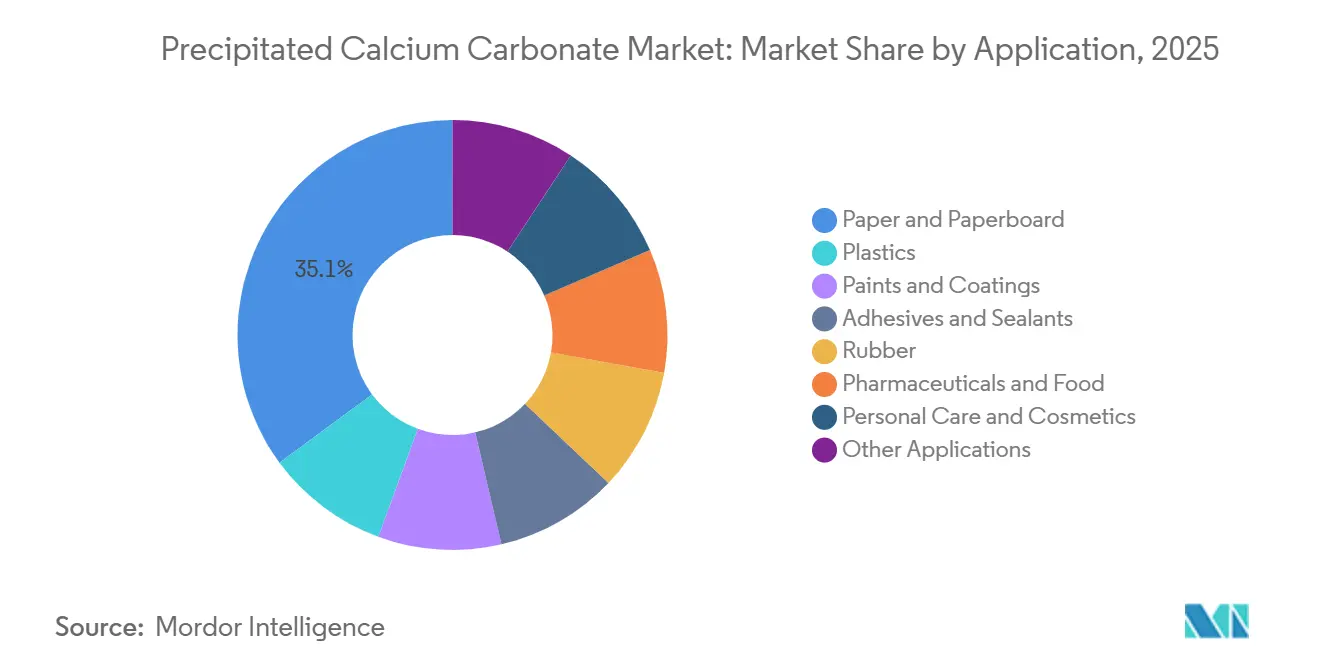

- 用途別では、紙・板紙が2025年の沈降炭酸カルシウム市場シェアの35.12%を占め、医薬品・食品用途は予測期間(2026年~2031年)にCAGR 6.77%を記録すると予測されています。

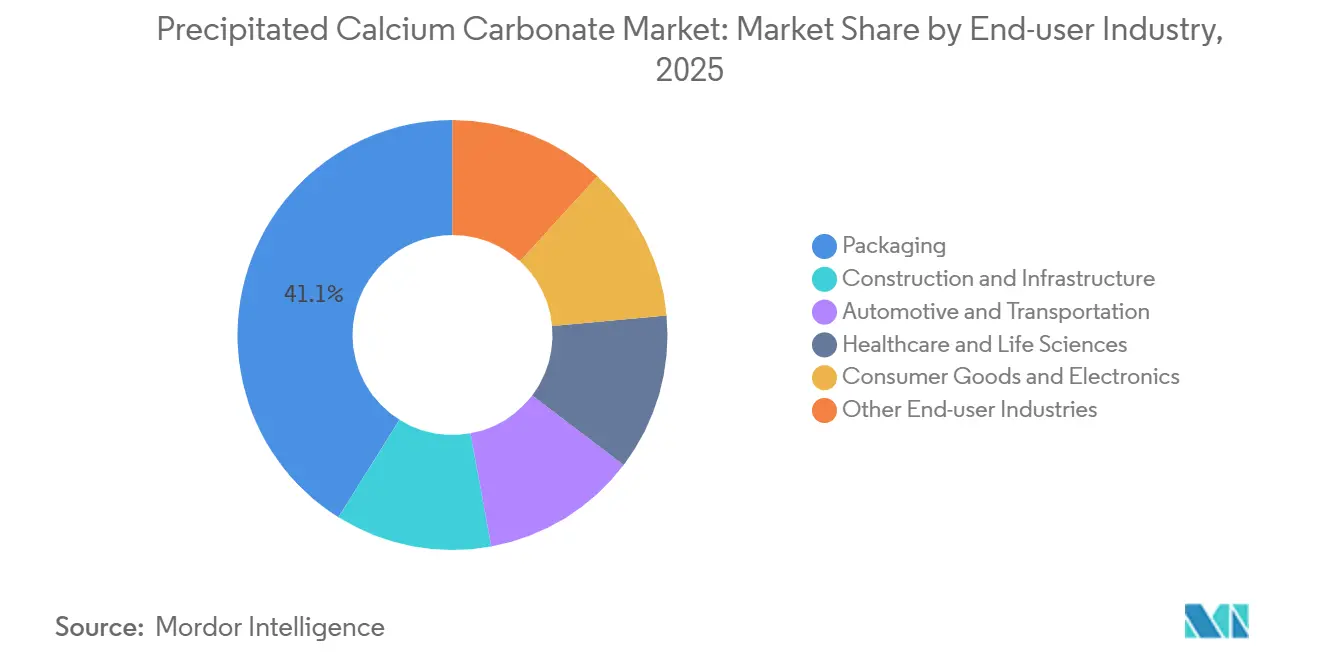

- 最終ユーザー産業別では、包装が2025年の沈降炭酸カルシウム市場規模の41.11%を占め、ヘルスケア・ライフサイエンスは予測期間(2026年~2031年)にCAGR 5.23%が見込まれています。

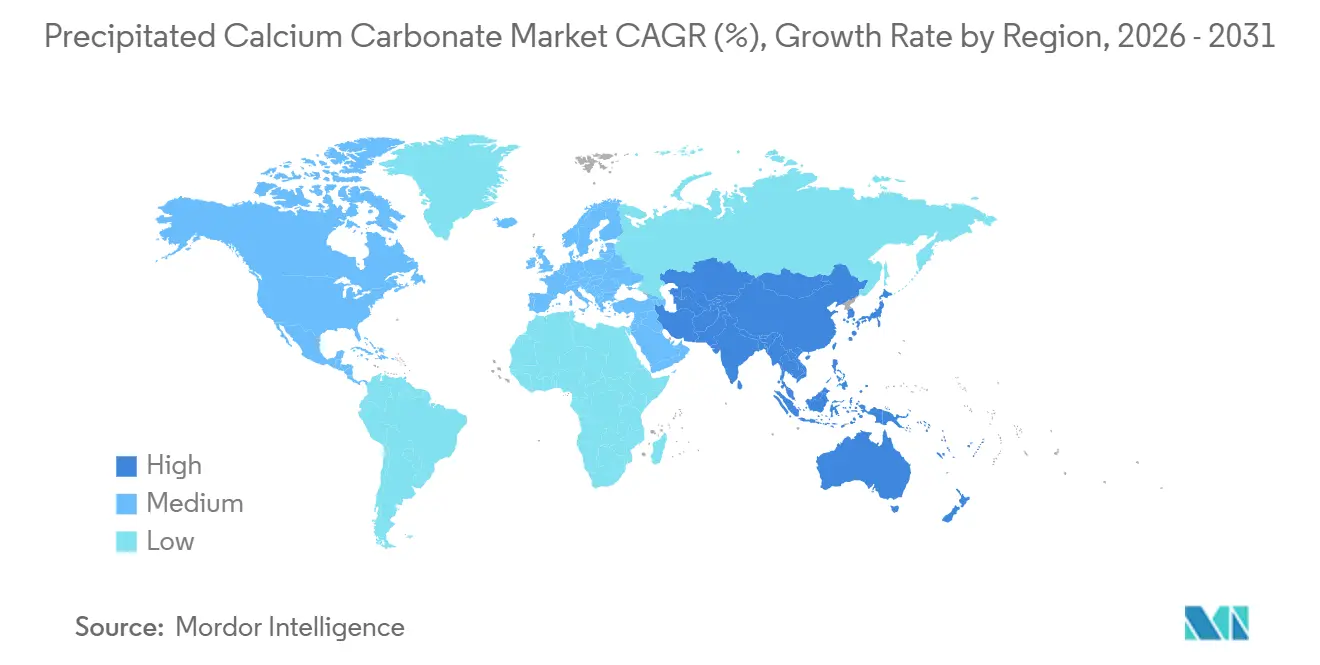

- 地域別では、アジア太平洋が2025年の沈降炭酸カルシウム市場シェアの40.25%を占め、予測期間(2026年~2031年)にCAGR 5.05%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の沈降炭酸カルシウム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム紙グレードからの需要急増 | +1.2% | アジア太平洋、北米 | 中期(2~4年) |

| 軽量化のための高充填プラスチック | +1.0% | 世界の自動車・包装ハブ | 中期(2~4年) |

| VOCフリーコーティングに向けた規制の推進 | +0.8% | 北米、欧州 | 短期(2年以内) |

| 炭素回収利用による炭素マイナス沈降炭酸カルシウム | +0.6% | 北米・欧州での早期採用 | 長期(4年以上) |

| ナノ沈降炭酸カルシウムによる再生紙の不透明度向上 | +0.5% | アジア太平洋中心、欧州・北米へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアム紙グレードからの需要急増

ブランドオーナーは、スカレノヘドラル沈降炭酸カルシウムを活用して光散乱を最大化する高不透明度包装材やコート紙へのシフトを進めており、強度を損なうことなく25%を超える充填量を実現しています。キシラン修飾沈降炭酸カルシウムを含む実験室用ハンドシートでは、白色度と不透明度の向上に加え、破裂強度と引裂強度の改善が確認され、製紙工場が印刷品質を維持しながら繊維グレードを下げることを可能にしています。再生繊維ループが主流のアジアでは、ナノ沈降炭酸カルシウムがUV照射で退色する蛍光増白剤に代わり、コスト効率の高い白色度管理を支援しています。大理石廃棄物由来の沈降炭酸カルシウムを使用したパイロット試験では、水接触角103.3°を達成し、食品包装材の疎水性を向上させました。これらの結果は、次世代沈降炭酸カルシウムが純粋な繊維では実現できない美観と持続可能性の両面での利点を提供することを裏付けています。

軽量化のための高充填プラスチック

自動車・包装コンバーターは樹脂コストを抑制し部品重量を低減するために最大40%の沈降炭酸カルシウムマスターバッチを配合しており、これが直接的に燃費向上に貢献しています。40%の粉砕炭酸カルシウムを配合したポリプロピレン複合材はヤング率が69%上昇しましたが、設計者は粒子径制御によって剛性と延性のバランスを取っています。OmyaのSmartfill修飾沈降炭酸カルシウムは、PETにおける固有粘度を汎用沈降炭酸カルシウムの0.61 dL/gに対して0.74 dL/gに維持し、充填量5%でボトルのトップロードを40%向上させ、二酸化チタンの削減を可能にしました。6重量%の沈降炭酸カルシウムを充填したガラス繊維エポキシ部品は引張強度130.58 MPaを達成し、電気自動車の軽量ボディパネルへの道を開きました。2024年の北米自動車生産台数1,550万台、1台あたりのプラスチック使用量429ポンドという数字は、プラスチック充填材の潜在的な需要を裏付けています。

VOCフリー塗料・コーティングに向けた規制の推進

米国環境保護庁の2025年1月のエアゾールコーティング規則は反応性限界を厳格化し、粘度制御に低吸油量沈降炭酸カルシウムを使用する水性配合への移行を加速させました[1]米国環境保護庁、「エアゾールコーティングに関する国家VOC排出基準」、epa.gov。ステアリン酸コーティング沈降炭酸カルシウムは高固形分塗料に滑らかに分散し、独立した配合研究で実証されているように、隠蔽力を維持しながら二酸化チタンを最大10%削減します。建築用コーティングに対するカリフォルニア州の50 g/L未満のVOC閾値とEUの同様の上限は、配合者が高反応性溶剤を避けるにつれて沈降炭酸カルシウムの需要を拡大させています。加工業者は、オゾン生成反応を回避し、LEED(エネルギーと環境デザインにおけるリーダーシップ)や欧州連合(EU)エコラベルなどのエコラベルを支援する沈降炭酸カルシウムの不活性化学特性を高く評価しています。

炭素回収利用ルートによる炭素マイナス沈降炭酸カルシウム

産業用CO₂ストリームをナノ沈降炭酸カルシウムに鉱物化するパイロットラインでは、結晶子サイズが45 nmまで縮小し、撹拌槽と比較して回転充填床反応器での反応時間が約50%短縮されています。リン酸石膏の転換では活性カルシウムの99%を回収し、87.79%の純度で72 nmの粒子を生成し、廃棄物の埋め立て処分を回避しながら製品に負の炭素強度を組み込んでいます。水性アンモニア捕捉とリサイクルコンクリート骨材を組み合わせることで、製品1トンあたり11.06米ドル未満のコストで骨材1 kgあたり1時間に70.5 g CO₂を貯留し、欧州の炭素価格水準を下回っています。United States SteelとCarbonFreeは2025年にインディアナ州ゲーリーで商業用SkyCycleユニットの建設を開始し、塗料、プラスチック、食品用途における大規模な炭素回収利用(CCU)ベースの沈降炭酸カルシウムへの道を開きました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石灰岩価格の変動と供給可能性 | -0.7% | 輸入原料に依存する地域 | 短期(2年以内) |

| エネルギー集約的な焼成とCO₂フットプリント | -0.5% | 炭素価格制度下の欧州および北米 | 中期(2~4年) |

| フッ素化修飾剤に対するPFAS規制の精査 | -0.3% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石灰岩価格の変動と供給可能性

米国地質調査所は2024年の石灰生産量を4億2,000万トンと推定し、そのうち72%が中国産であり、輸入業者にとっての集中リスクが高まっています[2]米国地質調査所、「鉱物商品概要:石灰」、usgs.gov。採石場許可の厳格化と燃料サーチャージの拡大により、2024年の生石灰価格は1トンあたり190米ドルに上昇しました。医薬品グレード沈降炭酸カルシウムに適した高純度鉱床は地理的に希少であり、特殊メーカーは回収期間を延ばす選鉱への投資を余儀なくされています。

エネルギー集約的な焼成とCO₂フットプリント

従来のキルンは沈降炭酸カルシウム1トンの生産につき約0.2トンのCO₂を排出しており、ネットゼロ誓約と相反しています。2025年のEU排出量取引制度(EU ETS)の炭素価格はCO₂ 1トンあたり80米ドルであり、天然ガス焚きキルンに依存する欧州プラントのキャッシュコストを押し上げ、マージンを圧迫しています。電化焼成炉とグリーン水素パイロットは有望ですが、産業規模では依然として資本集約的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:医薬品が紙の数量優位を上回る成長

世界の紙・板紙は、沈降炭酸カルシウム充填材が白色度を向上させ繊維を削減するという製紙工場にとって重要なコスト手段として、2025年の数量の35.12%を維持しました。それにもかかわらず、医薬品・食品用途はUSPグレードの純度を活用してより高いマージンを獲得するため、CAGR 6.77%で成長すると予測されています。硬質包装、フレキシブルフィルム、エンジニアリング樹脂にわたるプラスチック用途は、軽量化義務と樹脂コストのインフレが充填量の増加を促進する中で拡大しており、表面修飾グレードにより機械的完全性を損なうことなく20~40%のポリマー代替が可能となっています。

特殊賦形剤の需要は、21 CFR 184.1191に基づく明確な米国FDA GRAS(一般的に安全と認められる)ステータスと、世界的な申請を簡素化する着色料添加物免除に支えられており、参入障壁を形成しています。放出制御マイクロスフェア、造影剤、アルギン酸塩・沈降炭酸カルシウムハイブリッドキャリアは、粒子工学が沈降炭酸カルシウムを従来の制酸剤の役割を超えて拡張する方法を示しています。紙用途は依然として大量トン数を支えていますが、価格決定力は汎用充填材では実現不可能な性能を提供する微量元素制御サブミクロングレードに傾いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終ユーザー産業別:ヘルスケアのマージンが包装の規模を補完

包装は2025年の世界数量の41.11%を吸収しており、コンバーターが機械的完全性を損なうことなく硬質容器やフレキシブルフィルムの樹脂コストを削減するために沈降炭酸カルシウムを使用しており、最終用途の中で最大の沈降炭酸カルシウム市場シェアを占めています。同時に、ヘルスケア・ライフサイエンス用途は規模は小さいものの、予測期間(2026年~2031年)にCAGR 5.23%という最高の成長率を記録しており、より高い販売価格を固定する厳格な規制基準の恩恵を受けています。

自動車・輸送は車両重量を削減するために高充填ポリマー複合材に依存しており、建設はレオロジーと強度を向上させるためにセメントや石膏に沈降炭酸カルシウムを使用しています。民生用電子機器・家電は筐体や電線絶縁材の寸法安定性と難燃相乗効果のために沈降炭酸カルシウムを採用しています。多様な需要が循環的リスクのバランスを取り、結晶工学的沈降炭酸カルシウムグレードに内在する適応性を強調しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界数量の40.25%を占め、2031年までCAGR 5.05%で拡大すると予測されています。Minerals Technologies Inc.は2026年に中国とインドの製紙工場に対応するため3つの新しいオンサイト沈降炭酸カルシウムサテライトを開設し、輸送排出量を削減してジャストインタイム供給の優位性を獲得しました。日本と韓国は精密なプロセス制御を活用して電子機器・医薬品向けのナノスケール沈降炭酸カルシウムを目指しており、ベトナムとインドネシアは地域消費を押し上げるプラスチックコンパウンディングへの外国直接投資を歓迎しています。電子商取引と食品安全義務に後押しされたインドの包装セクターは、インド標準局の純度基準を満たすコーティング沈降炭酸カルシウムへの需要を高めています。

北米では、2024年に稼働したDomtarとOmyaのウィスコンシン州オンサイトプラントが製紙工場の石灰キルンからのCO₂をリサイクルして年間27,500乾燥トンの沈降炭酸カルシウムを製造し、年間輸送排出量をCO₂換算で15,000ショートトン削減しています。米国とメキシコでの自動車軽量化は、ポリプロピレン、ポリエチレン、ポリアミド部品における修飾沈降炭酸カルシウムへの需要を維持しています。United States SteelゲーリーにおけるCarbonFreeのSkyCycleプロジェクトは、北米に初の大規模炭素回収利用(CCU)ベースの沈降炭酸カルシウム供給をもたらし、企業の気候目標に沿い、持続可能性重視のバイヤーからプレミアム価格を獲得する可能性があります。

欧州は、塗料、コーティング、医薬品における成熟した需要と厳格な環境政策を組み合わせています。欧州連合(EU)のVOC(揮発性有機化合物)上限、REACH(化学物質の登録・評価・認可・制限)規制、および迫りくるPFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)の段階的廃止は配合の見直しを加速させ、配合者を低吸油量・非フッ素化沈降炭酸カルシウムグレードへと誘導しています。ドイツは自動車複合材の採用をリードし、英国は栄養補助食品で進歩を遂げており、フランスとイタリアは建築用コーティングの数量を支えています。三大地域以外では、ブラジル、サウジアラビア、南アフリカが小さなベースから二桁成長を記録していますが、原料と物流の制約が近期の規模拡大を緩和しています。

競合状況

沈降炭酸カルシウム市場は中程度の集中度を示しています。沈降炭酸カルシウムサプライヤーと紙・ポリマーメーカーとの戦略的提携は囲い込み需要を育み、原料と輸送の変動から双方を守る長期供給契約を組み込んでいます。石灰岩鉱床が地理的に分散しており、地域の規制が採石場の経済性を異なる形で形成するため、統合は緩やかなままです。したがって、沈降炭酸カルシウム産業は、技術的差別化とサプライチェーン統合を重視するエコシステムの中で、グローバルな研究開発規模と地域調達の優位性のバランスを取っています。

沈降炭酸カルシウム産業リーダー

Imerys

Omya

Minerals Technologies Inc.

Mississippi Lime Company d/b/a MLC

J.M. Huber Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:DomtarのNekoosaミルがOmyaと共同で新しいオンサイト沈降炭酸カルシウムプラントを開設し、2020年の地域閉鎖後のウィスコンシン州の供給安定性を回復しました。

- 2024年7月:Imerysは紙部門のArtemyn資産の売却を約1億5,000万ユーロで完了し、より高いマージンの特殊鉱物へリソースを再配分しました。

世界の沈降炭酸カルシウム市場レポートの範囲

沈降炭酸カルシウム(PCC)は、石灰岩を焼成し生成した石灰を炭酸化することで製造される高純度の合成白色粉末であり、制御された粒子径と高い白色度で知られています。不透明度、白色度、耐久性を向上させる機能性充填材として、紙、プラスチック、ゴム、塗料、医薬品に広く使用されています。

沈降炭酸カルシウム市場は、用途別、最終ユーザー産業別、地域別に区分されています。用途別では、紙・板紙、プラスチック、塗料・コーティング、接着剤・シーラント、ゴム、医薬品・食品、パーソナルケア・化粧品、その他の用途に区分されています。最終ユーザー産業別では、包装、建設・インフラ、自動車・輸送、ヘルスケア・ライフサイエンス、民生用電子機器・家電、その他の最終ユーザー産業に区分されています。レポートはまた、主要地域の17カ国における沈降炭酸カルシウムの市場規模と予測も対象としています。市場規模と予測は数量(トン)で提供されています。

| 紙・板紙 | |

| プラスチック | 硬質包装 |

| フレキシブルフィルム | |

| 塗料・コーティング | |

| 接着剤・シーラント | |

| ゴム | |

| 医薬品・食品 | |

| パーソナルケア・化粧品 | |

| その他の用途 |

| 包装 |

| 建設・インフラ |

| 自動車・輸送 |

| ヘルスケア・ライフサイエンス |

| 民生用電子機器・家電 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 紙・板紙 | |

| プラスチック | 硬質包装 | |

| フレキシブルフィルム | ||

| 塗料・コーティング | ||

| 接着剤・シーラント | ||

| ゴム | ||

| 医薬品・食品 | ||

| パーソナルケア・化粧品 | ||

| その他の用途 | ||

| 最終ユーザー産業別 | 包装 | |

| 建設・インフラ | ||

| 自動車・輸送 | ||

| ヘルスケア・ライフサイエンス | ||

| 民生用電子機器・家電 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの沈降炭酸カルシウム市場に期待されるCAGRは?

沈降炭酸カルシウム市場は2026年から2031年にかけてCAGR 4.58%で成長すると予測されています。

2031年以前に最も増分的な沈降炭酸カルシウム数量を追加する地域はどこですか?

中国とインドの一貫サプライチェーンと新しいサテライトプラントに牽引されるアジア太平洋は、予測期間(2026年~2031年)にCAGR 5.05%と予測されています。

医薬品が急成長する沈降炭酸カルシウム用途である理由は何ですか?

賦形剤・強化用途に関する米国薬局方(USP)および食品医薬品局(FDA)からの規制上の明確性が、予測期間(2026年~2031年)にCAGR 6.77%という用途の中で最高の成長率を支えています。

炭素回収利用ルートは沈降炭酸カルシウムの競争力にどのような影響を与えますか?

炭素回収鉱物化は、炭素価格が施行されている地域で従来のコストに匹敵できる炭素マイナス沈降炭酸カルシウムを生産し、新たな供給経路を提供します。

沈降炭酸カルシウム市場の現在の市場規模は?

沈降炭酸カルシウム市場規模は2025年に5,112万トンと評価され、2026年の5,346万トンから2031年には6,688万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.58%です。

最終更新日: