マプリソペーパー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

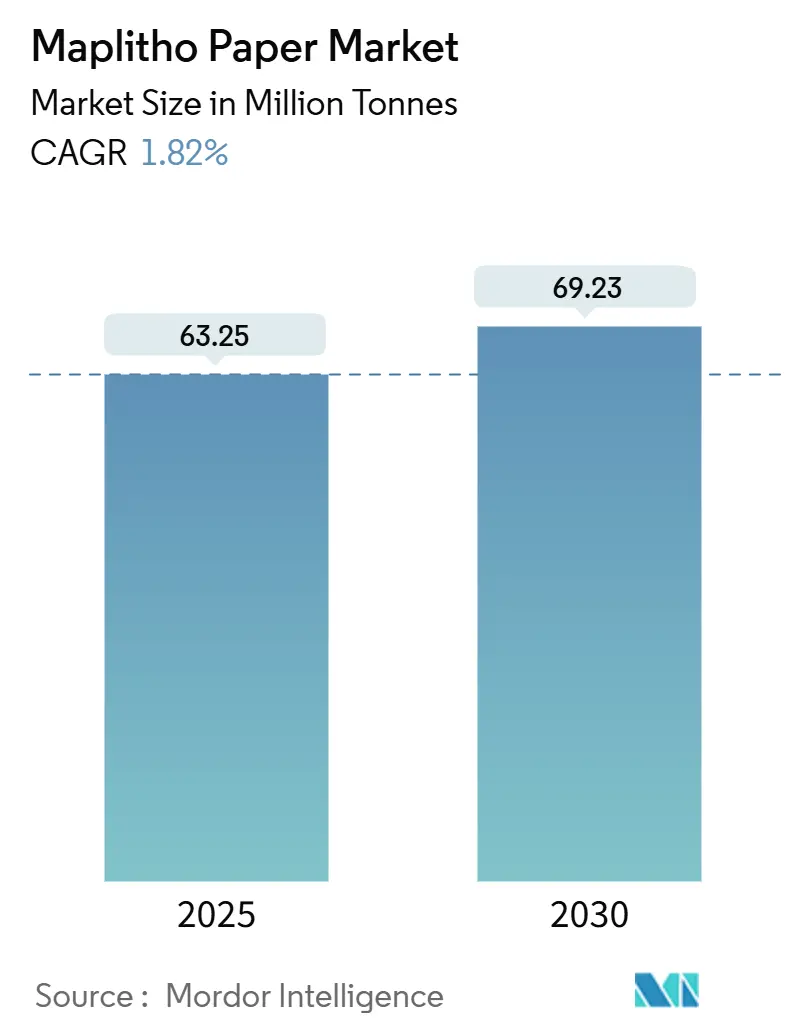

| 市場取引高 (2025) | 63.25 百万トン |

| 市場取引高 (2030) | 69.23 百万トン |

| 成長率 (2025 - 2030) | 1.82% CAGR |

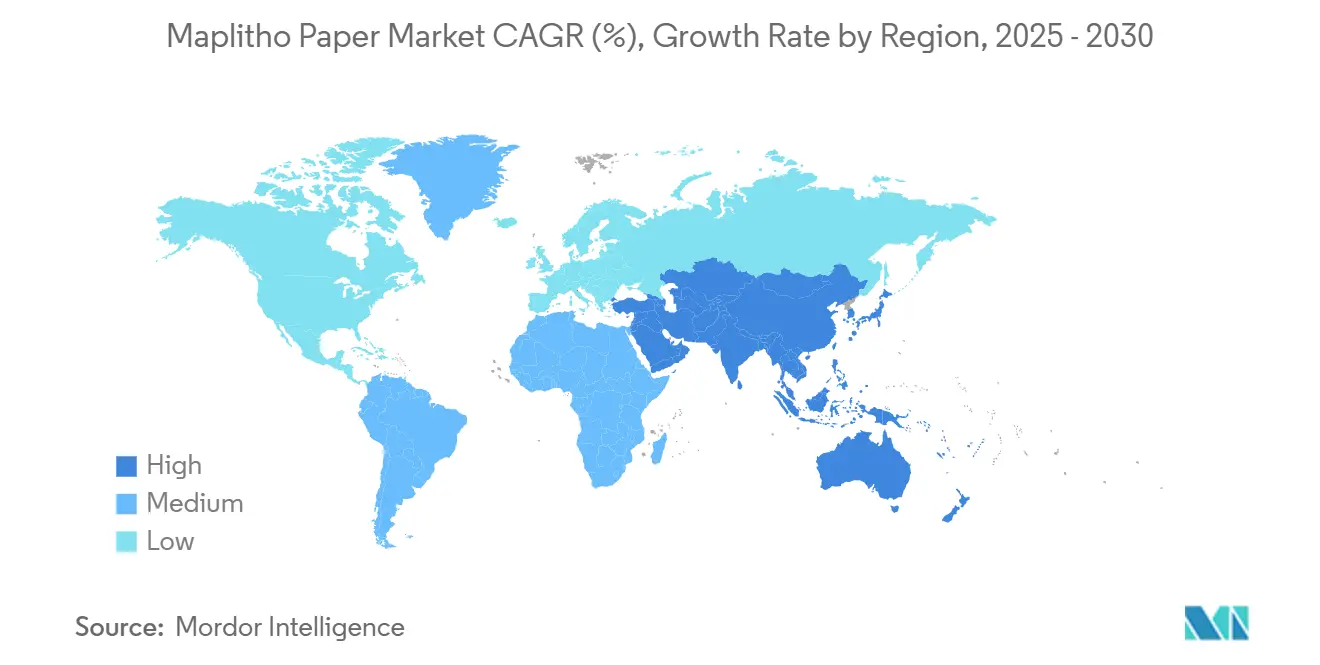

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマプリソペーパー市場分析

マプリソペーパーの市場規模は2025年に6,325万トンとなり、2030年までに6,923万トンに達すると予測されており、同期間にCAGR 1.82%で拡大します。緩やかな成長は需要曲線の成熟を反映していますが、マプリソペーパー市場は識字率向上プログラム、プレミアム印刷用途、およびEコマースの文書化需要の拡大から引き続き増分数量を獲得しています。アジア太平洋地域は、統合製紙工場が広葉樹繊維の近接性と規模の効率性を活用してパルプ価格変動を緩和することで、引き続き中心的な役割を担っています。北米では、2014年以降59工場が閉鎖されたことで供給が再均衡化され、価格が安定しました。一方、欧州では厳格化する環境規制が統合と技術高度化を促進しています。高速インクジェット印刷機で使用されるプレミアム非塗工フリーシートグレードはマージンのヘッジ手段となり、塗工ラインから非塗工ラインへの設備転換を促し、マプリソペーパー市場の高付加価値ニッチへの緩やかなシフトを強化しています。

レポートの主要ポイント

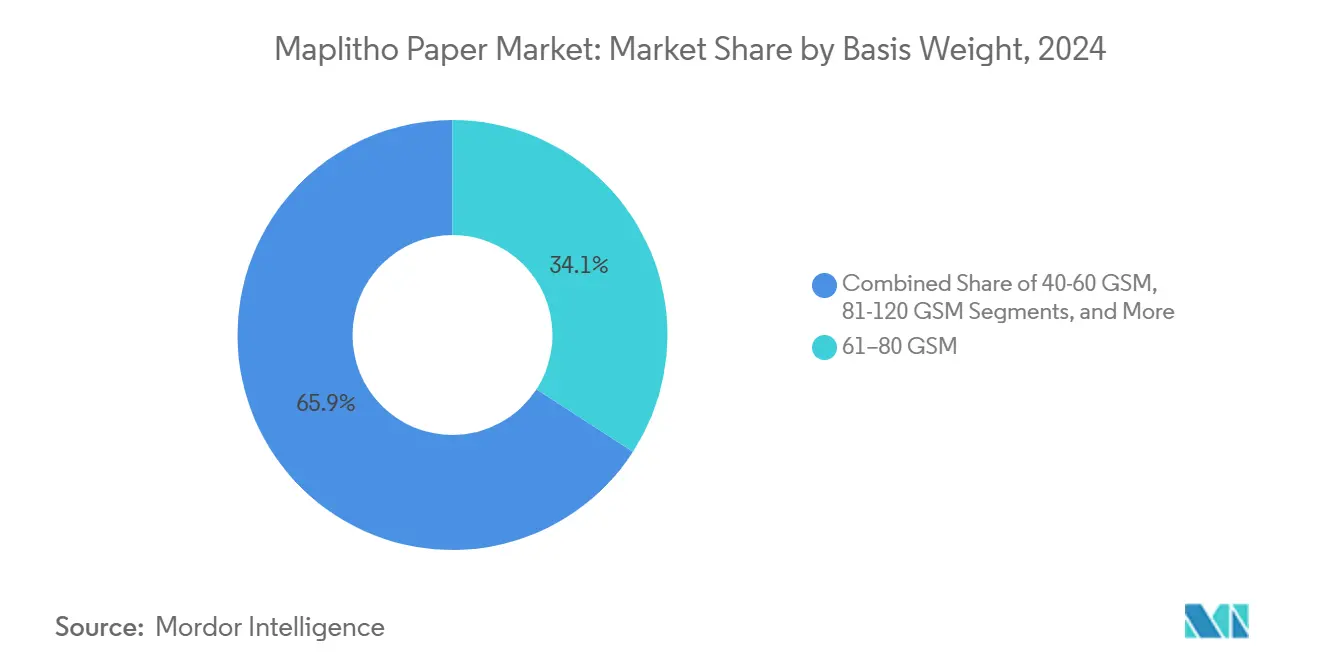

- 坪量別では、61~80 GSMセグメントが2024年のマプリソペーパー市場シェアの34.14%を占めました。

- 最終用途アプリケーション別では、包装インサートおよびマニュアル向けマプリソペーパー市場規模は2025年から2030年にかけてCAGR 2.26%で成長する見込みです。

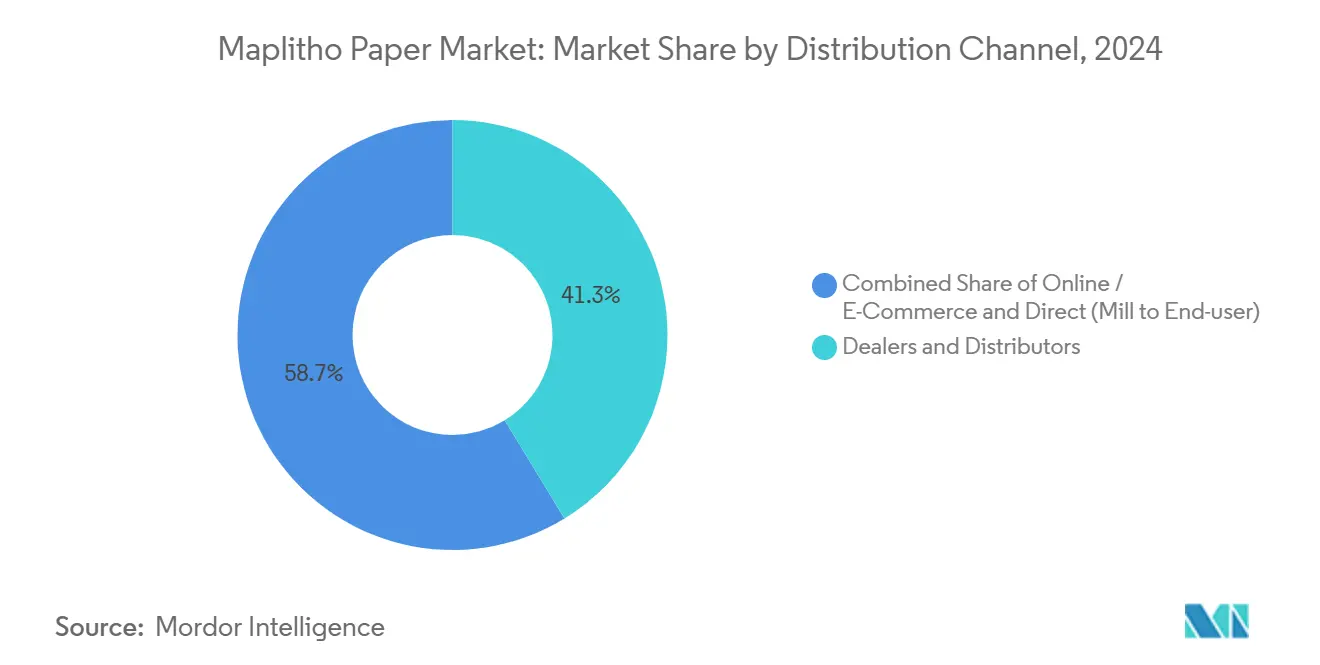

- 流通チャネル別では、販売店ネットワークセグメントが2024年のマプリソペーパー市場シェアの41.27%を占めました。

- 地域別では、アジア太平洋地域のマプリソペーパー市場規模は2025年から2030年にかけてCAGR 2.56%で拡大する見込みです。

グローバルマプリソペーパー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における識字率の向上とK-12教育支出の増加 | +0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| プラスチックフリー文書化への企業・政府のシフト | +0.4% | グローバル(欧州および北米での早期採用) | 中期(2~4年) |

| プレミアム非塗工シートに適した高速インクジェット印刷機の普及 | +0.3% | 北米、欧州、アジア太平洋主要市場 | 中期(2~4年) |

| パンデミック後の中小企業オフィス印刷量の回復 | +0.2% | グローバル(特に先進国市場) | 短期(2年以内) |

| 選挙サイクルによる投票用紙および選挙運動資材の印刷需要急増 | +0.1% | 民主主義国家(グローバル)、周期的影響 | 短期(2年以内) |

| 塗工フリーシートから非塗工フリーシートへの設備転換 | +0.2% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興国における識字率の向上とK-12教育支出の増加

学校や教科書への公的投資が、マプリソペーパー市場の長期的な消費量を増加させています。900以上の稼働工場を持つインドの業界は、試験用紙、ワークブック、行政書類を供給することで農村部の教育ニーズの拡大に対応しています。FAOの過去統計によると、アジア太平洋地域の印刷・筆記用紙の使用量は1962年の240万トンから1992年には2,000万トンに増加しており、識字率向上の取り組みと紙需要の強い関連性が示されています。中国の生産量が1997年の2,500万トンから2007年には7,100万トンに増加したことも、この関係をさらに裏付けています。学校制度は毎学年紙を再発注するため、この促進要因はマプリソペーパー市場需要に構造的な要素を加えています。そのため、製紙工場は物流コストを削減し適時納品を確保するために、高成長の教育クラスター近くに設備を配置しています。

プラスチックフリー文書化への企業・政府のシフト

持続可能性に関する義務が、合成基材に依存していたワークフローを紙ベースの代替手段に転換させ、マプリソペーパー市場内のプレミアム需要を強化しています。HPは認証済みまたはリサイクル繊維からすべてのブランド用紙を調達することで森林破壊ゼロのコミットメントを達成し、環境適合シートへのサプライヤー選好を示しました。欧州の使い捨てプラスチック規制は現在、企業がマニュアル、身分証明書、証明書をラミネートプラスチックではなく非塗工フリーシートに印刷することを促しています。米国政府印刷局の仕様フレームワークも同様に、アーカイブグレードの紙を必要とする連邦契約に対して厳格な性能属性を設定しています。コンプライアンスサイクルは3~5年にわたるため、製紙工場は高品質品種への投資を促す予測可能な引き取り量の恩恵を受けています。垂直統合と林業認証プログラムの組み合わせにより、主要生産者はプラスチック代替ソリューションを提供する際に価格交渉力を持ちます。

プレミアム非塗工シートに適した高速インクジェット印刷機の普及

商業印刷業者は毎分300メートル以上で稼働するインクジェット設備にアップグレードしていますが、これらのプラットフォームは厳密な水分管理と精密な表面形成を必要とします。その結果、プレミアム非塗工フリーシートグレードはオフィスコピー用紙カテゴリより少なくとも25%高い価格を維持し、マプリソペーパー市場のマージン拡大を支えています。ヘッドボックスおよびプレスの構成を改良して形成を改善した製紙工場は、走行性と色再現性を重視する印刷サービスプロバイダーとの供給契約を確保しています。カリフォルニア州の投票用紙印刷業者も州務長官が定めるインク浸透性と不透明度の規則に従う必要があり、これらの特殊基材への需要をさらに刺激しています。バリアブルデータマーケティング、フォトブック、選挙資材は依然として物理的な出力を必要とするため、技術と製品の連携がこのセグメントをデジタル代替から保護しています。

パンデミック後の中小企業オフィス印刷量の回復

ハイブリッドワークは中小企業の日常的な事務作業をなくしていません。英国の縦断的中小企業調査では、2023年に40%の企業が売上成長を報告しており、これは通常、請求書、人事記録、契約書の印刷増加と相関する指標です。OECDの調査では、バリューチェーンに組み込まれた中小企業が購買者のコンプライアンス確認を満たすために広範な文書を保持していることが示されています。米国では、供給のボトルネックが2022年4月の36.1%から2023年7月には14.5%に緩和され、企業が文具や印刷用品を補充できるようになりました。中小企業が雇用を拡大するにつれ、新入社員一人ひとりが印刷フォームの増分需要を生み出し、デジタルツールがまだ完全には代替できていないマプリソペーパー市場消費のベース負荷を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワークフローおよびEビリングのデジタル化加速 | -0.8% | グローバル(先進国市場での高度な採用) | 長期(4年以上) |

| マージンを圧迫する広葉樹パルプ価格の変動 | -0.4% | グローバル(輸入パルプ依存地域での深刻な影響) | 短期(2年以内) |

| 統合製紙工場に対する排水・水使用規制の厳格化 | -0.2% | 北米、欧州、先進アジア太平洋市場 | 中期(2~4年) |

| アジアにおける製紙工場統合によるサプライチェーンリスク | -0.3% | アジア太平洋(グローバル市場への波及効果あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ワークフローおよびEビリングのデジタル化加速

企業は電子文書管理をハードコピープロセスの代替として引き続き採用しており、銀行や行政サービスなどのセクターにおけるマプリソペーパー市場のベースライン需要を減少させています。OECDの調査では、パンデミックによるデジタル採用が定着しており、企業が印刷量を削減する電子署名やクラウドアーカイブシステムを拡大していることが確認されています。デジタル請求書の規制上の受け入れにより複写式文具の必要性が低下し、消費者のオンライン明細書への選好が郵便ベースのコミュニケーションの衰退を加速させています。一度導入されると、文書自動化プラットフォームはネットワーク効果を生み出し、紙の使用量をさらに侵食します。識字率の向上が新興地域での数量損失の一部を相殺しているものの、成熟経済圏のトン数への下方圧力は持続しており、全体的なCAGRが低水準にとどまる理由を説明しています。

マージンを圧迫する広葉樹パルプ価格の変動

パルプコストの急騰が最終製品価格の調整を上回ると、マージンが圧縮されます。木材パルプの米国生産者物価指数は2025年1月に220.65に上昇し、前年比5.4%の上昇が繊維供給を確保していない生産者を圧迫しました。欧州および南アジアで輸入パルプに依存する製紙工場は、より高い運賃と為替費用に直面し、コスト変動を悪化させました。ジョージア大学の豊富な救済材木に関する予測は、近い将来のパルプ材価格が落ち着く可能性を示唆していますが、ラテンアメリカの構造的制約は2027年までに再び上昇圧力がかかることを示唆しています。価格急騰時の操業停止を避けるためにメーカーが在庫バッファーを保持しなければならないため、運転資本ニーズが増大します。このコスト変動は戦略的ヘッジを促し、一部の製紙工場を林業資産への垂直統合に向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

坪量別:プレミアムグレードがマージン拡大を牽引

120 GSM超のブラケットは他のどのカテゴリよりも高い売上成長を記録し、顧客が高級包装インサート、フォトブック、高インパクトのマーケティング資材に硬質基材を求めたことから、2025年から2030年にかけてCAGR 2.32%で拡大しました。マプリソペーパー市場のこのセグメントは、重いインクカバレッジでも歪みなく耐えられる耐久性のある質感と高い白色度から恩恵を受けています。対照的に、61~80 GSMバンドはオフィスプリンターエンジンの仕様を満たしコスト効率を提供するため、2024年トン数の34.14%を占め優位性を維持しています。生産者はリファイニングとサイジングのパラメータを調整して剛性と形成を向上させ、製造歩留まりを高く保ちながら多目的性能を確保しています。新聞の発行部数が減少するにつれ、40~60 GSMグレードのマプリソペーパー市場規模は緩やかに縮小する可能性があり、製紙工場は軽量設備を封筒や医療用リーフレット向けに転用することを促されています。設備のアップグレードは自動水分プロファイリングを重視することが多く、長時間のダウンタイムなしに坪量間の切り替えを可能にし、ミックスの柔軟性を向上させています。企業の持続可能性証明書への需要の高まりが、アーカイブに耐える重くて長持ちするシートへの購買者の移行を促し、プレミアムセグメントへの戦略的重点を支えています。

坪量内の競争ポジショニングは、繊維レシピとプレスセクションの効率性にかかっています。広葉樹プランテーションを所有する統合プレーヤーは原料変動を緩和し、中~重量GSMカテゴリで必要とされる滑らかな表面を実現するために短い繊維長の繊維を使用します。設備投資は、120 GSM超グレードの平滑性を高めながらエネルギー強度を下げるために、希釈プロファイリング、閉ループ水システム、高度なカレンダリングを優先しています。International Paperは2025年のアップグレードに12億米ドルを充当し、高マージンの非塗工フリーシートラインに注力しており、プレミアムブラケットの収益性への信頼を示しています [1]「International Paper Annual Report 2024」、International Paper、internationalpaper.com。中堅製紙工場は、価格プレミアムを正当化する着色文具や透かしセキュリティなどのニッチ戦略を採用しています。その結果、坪量ミックスの最適化が、マプリソペーパー市場の低い全体成長にもかかわらずマージンを維持するための重要なレバーとして浮上しています。

最終用途アプリケーション別:包装インサートが成長の触媒として台頭

2024年需要の33.78%を占めるオフィス印刷および複写機は、中小企業や公共機関がファイルコピー、研修マニュアル、コンプライアンス文書を維持するため、引き続きマプリソペーパー市場の数量を支えています。ハイブリッドワークは、従業員がデジタルと物理フォーマットの間でタスクを分担することで稼働率を安定させています。同時に、Eコマースの拡大が組立説明書、保証書、安全シートの包装インサート需要を押し上げており、このサブセグメントで2030年までにCAGR 2.26%を牽引しています。多言語印刷説明書を義務付ける消費者保護規制がこの軌跡を強化し、取引印刷がさらに減少しても持続可能な追い風を確保しています。インサートは裏抜けを防ぐ不透明度を必要とするため、高バルクの中量グレードを生産する製紙工場が競争上の優位性を得ています。

出版および商業印刷向けマプリソペーパー市場規模は、触感の質を重視する宗教書、コーヒーテーブルブック、地方定期刊行物などのニッチセクターで回復力を維持しています。文具およびノートは、特に政府調達が補助金付き練習帳の大量購入を吸収する場合に、学校入学者数から増分的な利益を得ています。農村地区で学習キットを配布する新興の政府プログラムがこの安定した需要を支えています。選挙資材は周期的ではありますが、アプリケーションミックスに相当量の急増をもたらし、製紙工場が短納期の柔軟性とセキュリティスレッド機能を構築することを促しています。多様なアプリケーションの組み合わせが全体的な消費パターンを緩衝し、マプリソペーパー市場を単一用途の減少に対してより耐性のあるものにしています。

流通チャネル別:デジタル調達が変革を加速

販売店ネットワークは、関係重視の営業、地域倉庫、中小企業向けに調整された信用条件のおかげで、2024年供給量の41.27%を維持しました。多くの中規模購買者は、販売店が提供する現場での紙のテストやプリンターメンテナンスアドバイスなどのバンドルサービスを高く評価しています。それにもかかわらず、デジタルプラットフォームは従来のチャネルを上回るペースで成長しており、マプリソペーパー市場における持続的な調達の再編成を示すCAGR 2.43%を記録しています。Eカタログとリアルタイム在庫フィードにより、企業の購買者は支出を統合し、取引コストを削減し、内部の持続可能性チェックを実施できます。大手製紙工場はEコマースポータルと提携し、リアルタイムの生産スケジュールを組み込んで顧客が数ヶ月先の数量を確定できるようにしています。

高仕様グレードでは、最終ユーザーが色域、平滑性、剛性の閾値を規定する製紙工場から顧客への直接契約が強化されています。このような契約は多くの場合、ジャストインタイム物流とベンダー管理在庫を統合し、運転資本の負担をチェーン下流に移転させます。一方、販売店は都市圏内での当日配送を提供し、ブランドオフィス用品への多角化によって存在感を守っています。マプリソペーパー市場では、販売店が製紙工場データベースと同期したホワイトラベルのウェブストアを運営するハイブリッドモデルが台頭しており、サービスの深さとデジタル効率を融合させています。競争優位性は、排他的なチャネル支配よりもオムニチャネルの俊敏性から生まれています。

地域分析

アジア太平洋地域は2024年トン数の43.62%を占め、中国の1億2,105万トンの生産量とインドの150万人を雇用する900以上の製紙工場ネットワークに支えられています。プランテーション林業から加工工場に至る地域の統合バリューチェーンは物流コストを圧縮し、識字率向上に伴う急速に増加する数量に対応するためのグレード迅速切り替えを可能にしています。エネルギー効率の高い機械への政府インセンティブが競争力をさらに高め、沿岸港周辺の製紙工場クラスターが南アジアおよび中東への輸出フローを可能にしています。日本と韓国は、価格プレミアムを得る高度なコーティングフリー平滑化技術を使用したアーカイブグレードのマプリソペーパーのニッチ専門性を維持しています。

北米の合理化された設備は、過去10年間で59工場が閉鎖された後、より健全な稼働率で操業しています。その結果生まれた規律が価格を安定させ、インクジェットグレードの最適化への投資を促しました。Sylvamoは2025年初頭までにさらに10%の設備削減を見込んでおり、供給を抑制するはずです。生産者は解放された資本を自動化と持続可能性改修に振り向け、EPA 40 CFR Part 430の下で厳格化する排水基準に準拠しています。需要はプレミアムオフィス、法律、包装グレードを中心に安定しており、全体的な成長が低水準であっても地域が収益性を維持していることを示しています。

欧州はデジタル代替と厳格化する気候規制に取り組んでおり、その象徴がUPMによるエットリンゲン工場の閉鎖決定で、2025年7月までに27万トンの非塗工機械パルプ設備が撤去されます。しかし、欧州の製紙工場は再生可能エネルギーの統合と閉ループ水システムにおいてリードしており、これらの特性は環境意識の高い購買者に訴求します。中東・アフリカは、政府の教育推進と行政書類を必要とする大規模インフラプロジェクトから恩恵を受け、CAGR 2.56%と予測されています。南米は教科書調達と商業印刷に関連した緩やかな成長を経験しており、ブラジルは識字率向上キャンペーンに投資してマプリソペーパー市場の増分需要を促進しています。

競争環境

マプリソペーパー市場は中程度の集中度を示しており、上位5社がグローバルトン数の推定55~60%を支配しています。International Paperはプレミアム非塗工ラインのボトルネック解消とエネルギー効率向上のために2025年の設備投資に12億米ドルを充当しています。UPMとStora Ensoは、食品サービス包装における隣接分野を開拓するリグニンバリア技術を使用して、プラスチックの繊維ベース代替品を優先しています。[2]「Stora Enso Interim Report Q1 2025」、Stora Enso、storaenso.comこれらの動きは、取引印刷の減少にさらされにくいマージン向上セグメントへの業界全体の転換と一致しています。

Nine DragonsやAPPなどのアジアのリーダーは、低い労働コストと統合された林業資産を活用して国内の教室と輸出市場の両方に供給しています。地域の競合他社であるJK PaperとITCは、インドの分散した下流コンバーターに対応するためにブランド認知度と広範な流通に注力しています。[3]「ITC Stand-alone Financial Results Q4 FY2024」、ITC Limited、itcportal.com 高速インクジェット互換性は現在、重要な差別化要因となっており、走行性を保証できる製紙工場は廃棄削減を求めるバリアブルデータ印刷業者から複数年契約を獲得しています。資本集約性と厳格な排水規制が強力な参入障壁を形成していますが、竹やバガス繊維を探求するニッチ参入者が小さな破壊的脅威をもたらしています。

2024年から2025年にかけての戦略的行動は統合の勢いを示しています。International PaperとDS Smithの統合により欧州の持続可能な包装への展開が拡大し、Sylvamoは業務を合理化し付加価値グレードに集中するために北米の供給契約を終了しました。UPMのウルグアイパルプ工場の立ち上げは後方統合を支え、パルプ変動時のコスト管理を可能にしています。Stora Ensoのフィンランドにおける新しいボードラインは、重量マプリソペーパーグレードとプロセスの類似性を共有する多層包装基材への傾斜を強調しており、ポートフォリオの隣接性の利点を示しています。

マプリソペーパー業界のリーダー企業

International Paper Company

UPM-Kymmene Corporation

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:UPM-Kymmeneはエットリンゲン工場の閉鎖を確認し、27万トンの設備を撤去して欧州の生産基盤を最適化しました。

- 2025年2月:Stora Ensoはフィンランドのオウルにおけるコンシューマーボードラインの立ち上げに支えられ、第1四半期売上高23億6,200万ユーロと高いEBITを報告しました。

- 2025年1月:International PaperはDS Smithとの事業統合を完了し、北米および欧州における持続可能な包装能力を拡大しました。

- 2025年1月:Sylvamoは北米の非塗工フリーシート設備の10%削減後の価格改善を指摘し、中核工場への集中を強化するために供給契約を終了しました。

グローバルマプリソペーパー市場レポートの調査範囲

| 40~60 GSM |

| 61~80 GSM |

| 81~120 GSM |

| 120 GSM超 |

| 出版および商業印刷 |

| オフィス印刷および複写機 |

| 文具およびノート |

| 包装インサートおよびマニュアル |

| その他 |

| 直接販売(製紙工場から最終ユーザー) |

| 販売店および代理店 |

| オンライン・Eコマース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 坪量別 | 40~60 GSM | ||

| 61~80 GSM | |||

| 81~120 GSM | |||

| 120 GSM超 | |||

| 最終用途アプリケーション別 | 出版および商業印刷 | ||

| オフィス印刷および複写機 | |||

| 文具およびノート | |||

| 包装インサートおよびマニュアル | |||

| その他 | |||

| 流通チャネル別 | 直接販売(製紙工場から最終ユーザー) | ||

| 販売店および代理店 | |||

| オンライン・Eコマース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のマプリソペーパー市場規模はどのくらいですか?

マプリソペーパーの市場規模は2025年に6,325万トンです。

マプリソペーパーの消費をリードしている地域はどこですか?

アジア太平洋地域がグローバル数量の43.62%を占めており、中国とインドの大規模生産拠点に支えられています。

最も成長が速い坪量セグメントはどれですか?

プレミアム包装および高品質印刷需要により、120 GSM超のグレードが2030年までにCAGR 2.32%で成長すると予測されています。

オンラインチャネルがマプリソペーパーの調達において重要な理由は何ですか?

Eコマースプラットフォームは価格の透明性と在庫の可視性を提供し、チャネルがCAGR 2.43%で成長することを支えています。

マプリソペーパーの将来需要に対する主な抑制要因は何ですか?

Eビリングや電子文書ワークフローを含むデジタル化の加速により、全体のCAGRが0.8%低下すると予測されています。

パルプ価格の変動は生産者にどのような影響を与えていますか?

2025年の木材パルプ価格指数の前年比5.4%上昇によりマージンが圧縮され、製紙工場は垂直統合またはヘッジ戦略を模索するようになっています。

最終更新日: