オンラインギャンブル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 120.35 十億米ドル |

| 市場規模 (2031) | 211.99 十億米ドル |

| 成長率 (2026 - 2031) | 10.72% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインギャンブル市場分析

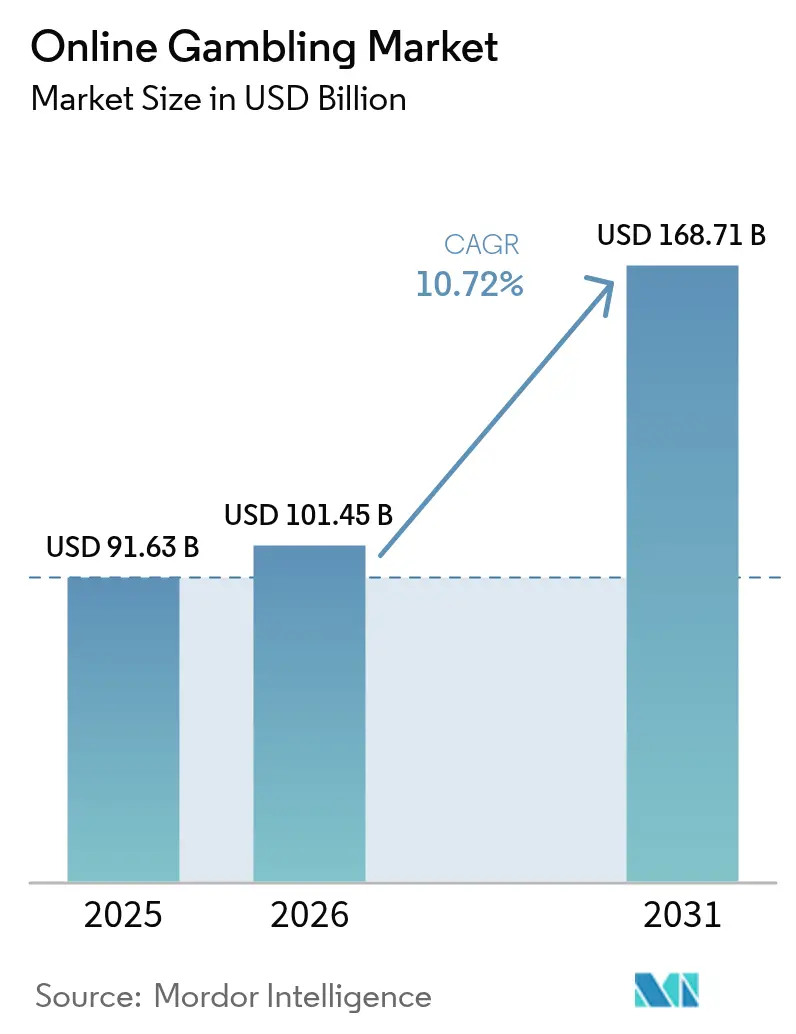

2026年のオンラインギャンブル市場規模は1,014億5,000万米ドルと推定され、2025年の912億6,300万米ドルから成長し、2031年には1,687億1,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率(CAGR)10.72%で成長する。スマートフォンの普及拡大、5Gの広範な展開、主要法域における規制の調和加速といった要因が、デジタルチャネルへの急速な移行を促進している。2024年時点で、GSM協会(GSMA)の報告によれば、北米が5G導入において世界をリードしており、その普及率は55%に達し、大中華圏がこれに続いている[1]出典:GSM協会(GSMA)、「モバイルエコノミー」、www.gsma.com。事業者はライブストリーミング、AI駆動のオッズエンジン、クラウドネイティブアーキテクチャを活用し、しばしば従来の陸上型施設の没入型体験を凌駕している。リアルタイムデータフィードにより、事業者は各スポーツイベントにおいて数百のマイクロマーケットを管理でき、ベット頻度と平均チケットサイズの双方を向上させている。規制面では、各国政府が新たな税収を受け入れており、規制されたiGamingをパンデミック後の財政ツールとしてだけでなく、グレーマーケット活動に対する管理可能な代替手段としても捉え、市場成長を促進している。

主要レポートのポイント

- ゲームタイプ別では、スポーツベッティングが2025年のオンラインギャンブル市場シェアの52.05%をリードし、全ゲームセグメント中最高となる年平均成長率(CAGR)11.75%で2031年まで成長すると予測される。

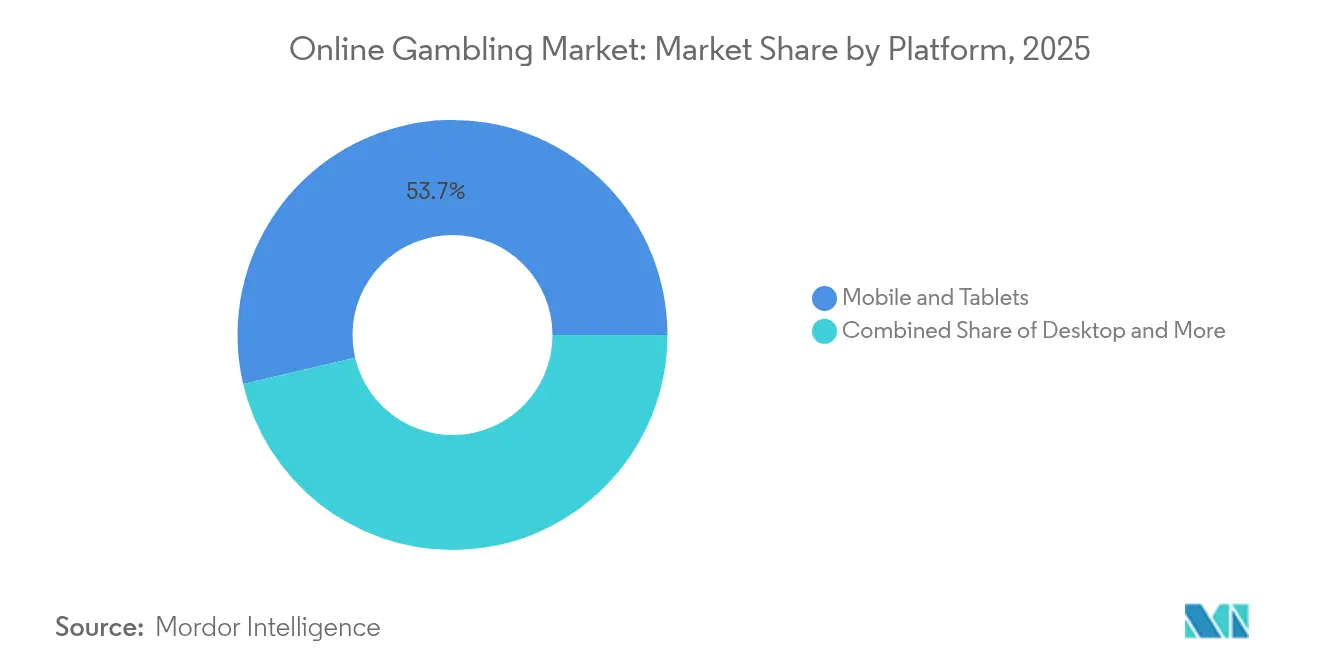

- プラットフォーム別では、モバイルおよびタブレットが2025年の収益シェアの53.65%を占め、2026年から2031年にかけて最速の年平均成長率(CAGR)13.65%を記録すると予測される。

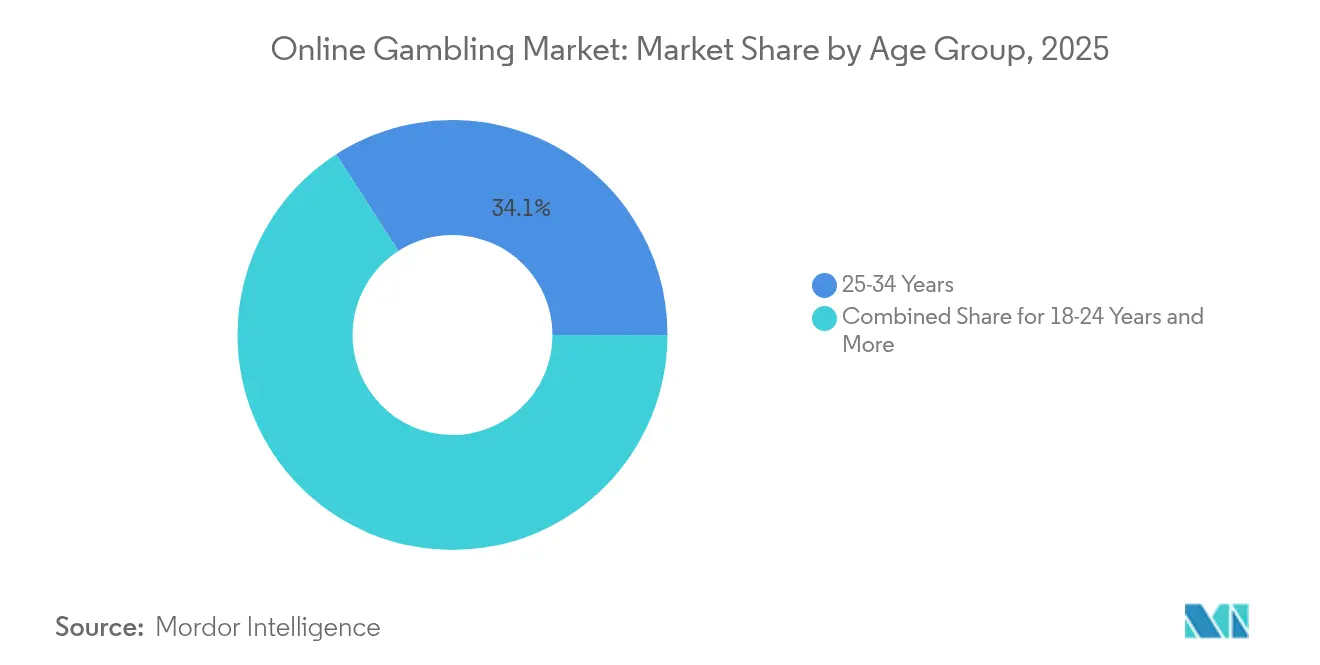

- 年齢層別では、25~34歳のユーザーが2025年のグローバル顧客基盤の34.10%を占め、18~24歳のユーザーが2026年から2031年にかけて最速の年平均成長率(CAGR)11.98%を記録すると予測される。

- ベッティングタイプ別では、ライブ/インプレイウェイジャリングが2025年のベッティング活動の53.40%を占め、2031年まで年平均成長率(CAGR)14.85%で拡大している。

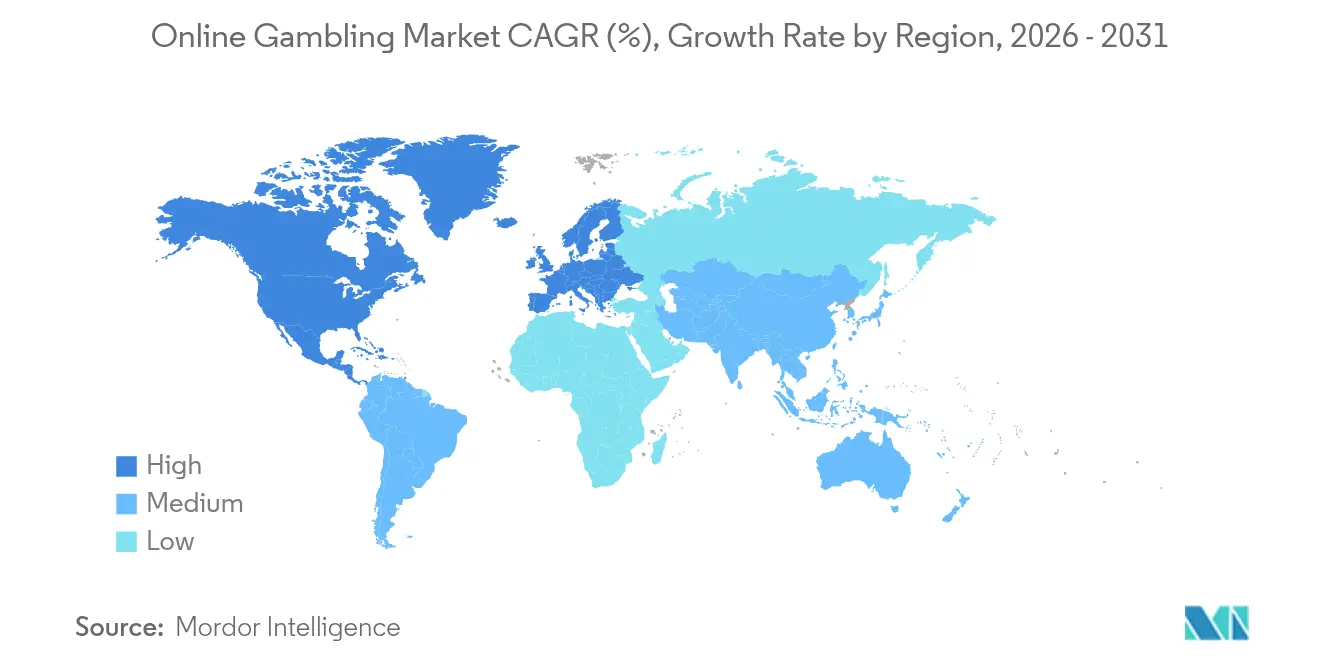

- 地域別では、欧州が2025年の収益シェアの56.90%を占め、北米が2031年まで年平均成長率(CAGR)15.40%で加速している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンラインギャンブル市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (概算) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| デジタル技術の 進歩 | + 2.8% | 北米と欧州に集中する グローバル | 中期 (2~4年) |

| 合法化 と規制の自由化 | + 3.2% | 北米、 ラテンアメリカ、中東 | 長期 (4年以上) |

| ライブ ベッティングとリアルタイムストリーミング | + 2.1% | 欧州と北米で最も強い グローバル | 短期 (2年以下) |

| 決済ソリューションの 改善 | + 1.7% | 新興市場を重視した グローバル | 中期 (2~4年) |

| ブロックチェーン 技術 | + 0.9% | 先進国市場での早期導入が進む グローバル | 長期 (4年以上) |

| パーソナライズされた ユーザーエクスペリエンス | + 1.4% | 北米と欧州が牽引する グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

デジタル技術の進歩

デジタル技術の進歩はオンラインギャンブルを再形成しており、静的なウェブプラットフォームから動的なAI駆動のエコシステムへと進化し、リアルタイムで個々のユーザーに合わせた体験を提供している。人工知能と機械学習を活用することで、事業者はベッティングパターンを分析し、ユーザー行動を予測し、比類のない精度でサービスを最適化することが可能となり、従来の事業者には捉えにくい競争優位性を獲得している。今日のプラットフォーム開発はモバイルファースト戦略が主流であり、事業者はプログレッシブウェブアプリケーションとネイティブモバイルエクスペリエンスにリソースを集中させ、コンソール品質のゲームをスマートフォンに届けている。5Gネットワークとエッジコンピューティングの相乗効果により遅延がほぼゼロとなり、ライブディーラー体験や、実際にその場にいるような体験に匹敵するリアルタイムスポーツベッティングが実現している。クラウドインフラの採用により、事業者はローカルデータレジデンシー規定を遵守しながら、様々な法域に迅速に展開することが可能となった。このコンプライアンスは、規制当局がデータ主権と消費者権利の保護にますます重点を置く中で最重要事項となっている。

合法化と規制の自由化

規制の自由化は、グローバルなオンラインギャンブルの舞台を再形成する最大の構造的力として確立されている。各国政府はデジタルプラットフォームを正当な収益源として認識しつつあり、経済的利益と消費者保護を調和させるフレームワークを構築している。米国はこの変革を主導し、州ごとにギャンブルを合法化している。ゲーミング州の立法者全国評議会(National Council of Legislators from Gaming States)が最前線に立ち、調整された総収益に対する税率を15%から25%の間で標準化したモデル法を策定し、事業者が予測可能な環境に直面することを保証している。ブラジルの法律第14.790/2023号(ブラジル賞金・ベッティング局(Brazil's Secretariat of Prizes and Betting)が引用)は、新興市場の規制成熟度を示しており、事業者にブラジル国内への本社設置と包括的な責任ある賭博プロトコルの採用を義務付け、年間推定45億米ドルの税収を確保している[2]出典:ブラジル賞金・ベッティング局、「www.gov.br。アラブ首長国連邦による一般商業ゲーミング規制機関(General Commercial Gaming Regulatory Authority)の設立は、中東における大きな転換を示しており、富裕層の人口動態と観光中心市場を狙うライセンス事業者にとって同地域が磁石となる可能性がある。一方、フランスは2025年までにオンラインカジノを合法化するという野望を抱いており、従来のスポーツベッティングの枠を超えた欧州市場のより広い拡大を示唆している。フランス経済財務省(Ministry of Economy and Finance)は、これらの新規規制活動からの収益が7億4,800万ユーロから15億ユーロの間に急増する可能性があると予測している。

ライブベッティングとリアルタイムストリーミング

ライブベッティングとリアルタイムストリーミング技術の統合は、受動的な視聴をインタラクティブなウェイジャリング機会に変換することで、ユーザーエンゲージメントを高める。この統合により、事業者は野球における次の投球予測やバスケットボールにおける次のポゼッション予測など、特定のゲームイベントにおけるマイクロベッティングオプションを提供できる。これらの機能により、個々のスポーツイベント内に複数のベッティング機会が生まれ、従来のプレマッチベッティングの限界を超える。主要スポーツリーグとのストリーミングパートナーシップを通じて、事業者は独自コンテンツとデータフィードへのアクセスを得ており、これがインプレイプライシングモデルを支えている。このアクセスは新規参入者に対して大きな参入障壁を生む。ストリーミングプラットフォームにおけるリアルタイム統計と拡張現実機能の組み合わせにより、ベッティングはスポーツ視聴の自然な一部となり、特に若年ユーザーにとって魅力的なものとなっている。エッジコンピューティングやコンテンツデリバリーネットワークを含む高度な技術インフラが、ストリーミングとベッティングインターフェース間の同期を維持し、事業者の収益性を保護し、プラットフォームの信頼性を確保している。

決済ソリューションの改善

オンラインギャンブル産業は、主要な運営上の課題に対応する高度な決済ソリューションから恩恵を受けている。デジタルウォレット、暗号資産統合、および即時決済システムにより、取引処理時間が数日から数秒に短縮され、より多くのユーザーがサービスにアクセスできるようになった。ブロックチェーンベースの決済システムにより、従来の銀行仲介機関を介さない国境を越えた取引が可能となり、従来の金融機関がギャンブル関連取引を制限している市場において特に有効である。欧州および英国におけるオープンバンキングイニシアティブを通じたアカウント間送金により、カードネットワークの必要性が排除され、取引コストが削減されるとともに、即時入金確認が提供される。従来の決済方法が制限されている法域では、ビットコインやイーサリアムなどの暗号資産がブロックチェーンの追跡可能性によるコンプライアンスを維持しながら代替取引オプションを提供する。後払いサービスおよびデジタルクレジットソリューションは市場アクセス性を高めるが、事業者はこれらのサービスを責任あるギャンブルフレームワークおよび規制要件の範囲内で管理しなければならない。

制約の影響分析*

| 制約 | (概算) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い課税 とライセンスコスト | -1.8% | 新規規制市場において 特に深刻なグローバル | 中期 (2~4年) |

| サイバーセキュリティ と不正リスク | -1.2% | 新興市場でより高い影響を持つ グローバル | 短期 (2年以下) |

| 決済処理の 制限 | -0.9% | 銀行制限のある地域の 新興市場 | 中期 (2~4年) |

| 否定的な 社会的認識と社会的スティグマ | -0.7% | 保守的な 市場、宗教的法域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い課税とライセンスコスト

高い課税とライセンスコストは市場参入への大きな障壁を生み出す一方、既存事業者に運営効率の向上と、統合または地理的拡大を通じた規模の経済の追求を迫る。ブラジルの規制フレームワークはこの課題を示しており、ブラジル賞金・ベッティング局(SPA)の報告によれば、事業者は法律第14,790/2023号の下、2025年1月からグロスゲーミング収益に対する12%の課税と最大600万米ドルのライセンス料に直面している。これらの要件は、地域企業よりも大規模な多国籍事業者に有利な大きな資本障壁を生み出す。イリノイ州の段階的な税制構造は、事業者の収益レベルに応じて税率が上昇するものであり、成功した事業者に対してより高い実効税率を課すことで再投資能力を制限し、市場成長を阻害する可能性を示している。一部の法域では、連邦、州、地方税を合計するとグロスゲーミング収益の最大40%に達し、事業者は利益率を維持するためにマーケティング費用の削減、ボーナス提供の制限、またはハウスエッジの引き上げを余儀なくされる。法域をまたいだライセンスコストの違いが事業者の戦略に影響を与え、各社は広範な地理的拡大ではなく、有利な税条件と効率的な規制プロセスを提供する市場を優先するようになる。

サイバーセキュリティと不正リスク

サイバーセキュリティの脅威と不正リスクは、運営コストを膨らませるだけでなく、規制コンプライアンスにも課題をもたらし、ライセンスの停止や取り消しのリスクを高める。これにより、セキュリティインフラへの投資の重要性が強調され、単なるコンプライアンスの必要性から重要な競争上の差別化要因へと昇格している。オンラインギャンブルセクターは、アカウント乗っ取りや決済詐欺からボーナス悪用まで、しばしば組織的なボットネットワークと個人情報の盗難を通じて実行される高度な脅威と格闘している。高度持続的脅威(APT)は顧客データベースと金融システムを標的としている。侵害が発生すると、規制上の罰金、顧客補償のコスト、評判の損害につながり、市場での地位と顧客獲得努力を危険にさらす。多要素認証、行動バイオメトリクス、リアルタイム取引監視などの強固な不正防止措置の実施には、多大な技術投資と継続的な運営コストが必要である。これらの負担は、規模の経済の恩恵を受けにくい中小規模の事業者により重くのしかかる。データ保護とインシデント報告に関する規制要件が進化する中、欧州連合の一般データ保護規則(GDPR)は世界的な指標として際立ち、世界中のコンプライアンスフレームワークを形成している。この進化により、多様な市場に対応する事業者の運営上の複雑性が増している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:スポーツベッティングが市場リーダーシップを牽引

2025年、スポーツベッティングは主流スポーツの広範な人気を活かし、各種法域において従来のカジノゲームよりも規制上の優位性を享受することで、市場シェアの52.05%という支配的地位を確立している。2031年までの年平均成長率(CAGR)11.75%という予測のもと、スポーツベッティングはスポーツリーグの拡大、年間を通じたベッティングカレンダー、および若年層の間でのeスポーツウェイジャリングへの高まる関心に支えられ、市場全体の成長を上回るペースで拡大している。カジノゲームはライブディーラーやモバイル最適化スロットなどの革新により好調を維持する一方、宝くじセグメントは政府との堅固なパートナーシップと安定した消費者基盤を享受している。ビンゴはニッチではあるが、文化的親しみやすさに支えられ、英国や欧州の一部などの地域で安定した人気を誇っている。

スポーツベッティングの優位性は、その技術的要素の認識と社会的受容度にあり、特に従来のカジノゲームが障壁に直面する市場において、規制承認と消費者採用への道を容易にしている。フットボールベッティングがトップに立ち、競馬の強固なインフラとテニスの一年を通じた安定したトーナメントがこれに続いている。英国ギャンブル委員会(Gambling Commission)のデータによれば、英国における競馬場での競馬ベッティングの年間売上高は2022年4月から2023年3月にかけて2億3,800万ポンドを超え、前年度の1億5,186万ポンドから増加した。さらに、ファンタジースポーツとソーシャルベッティング機能の融合がハイブリッド体験を生み出し、事業者がサービスを多様化し、さまざまな嗜好とリスク許容度を持つより幅広い顧客層に対応できるようにしている。

注記: 個別セグメントのシェアはレポート購入後に取得可能

プラットフォーム別:モバイルの優位性がユーザー行動を再形成

2025年、モバイルおよびタブレットプラットフォームはギャンブル市場の53.65%のシェアを占め、消費動向における重要な転換を示している。2031年まで年平均成長率(CAGR)13.65%という予測のもと、このセグメントはスマートフォンの普及拡大とモバイル中心の製品開発への戦略的転換を裏付けている。デスクトッププラットフォームは、複数のスクリーンと高度な分析ツールを多用するプロのギャンブラーや複雑なベッティングタスクにとって引き続き重要であるが、スマートTVアプリケーションや音声操作ベッティングインターフェースなどの新興技術が他のプラットフォーム上のスペースを切り開いている。モバイルファースト戦略を採用することで、事業者は生体認証、位置情報サービス、プッシュ通知などのデバイス固有の機能を活用し、従来のウェブ版よりもエンゲージメントが高く安全なユーザー体験を構築している。

モバイルプラットフォームの利点は単なる利便性を超えている。デスクトップでは難しいリアルタイムエンゲージメント機会を提供する。これには、位置情報に基づくプロモーション、ソーシャルシェアリング機能、ライブスポーツ視聴を向上させる拡張現実機能強化が含まれる。プログレッシブウェブアプリケーション(PWA)の台頭がユーザー体験を合理化し、しばしば煩雑なアプリストアの承認プロセスを回避する。PWAはネイティブアプリの使い勝手を提供し、多様なオペレーティングシステムとデバイスにわたってシームレスに機能する。さらに、モバイル決済とギャンブルプラットフォームの統合が、口座への資金投入からベット、出金までシームレスなユーザージャーニーへの道を開き、モバイルギャンブルの広範な普及を妨げていた障壁を効果的に取り除いている。

注記: 個別セグメントのシェアはレポート購入後に取得可能

年齢層別:ミレニアル世代の嗜好が市場の進化を形成

2025年、25~34歳の年齢層は市場シェアの34.10%を占め、そのデジタルリテラシーと可処分所得を際立たせている。一方、18~24歳のセグメントは2031年まで年平均成長率(CAGR)11.98%で成長すると予測されており、よりインタラクティブでソーシャル主導のギャンブル体験へのシフトを示している。上位の年齢層は従来のブランドやゲーム形式に忠実であるが、モバイルプラットフォームがよりユーザーフレンドリーになるにつれて、こうした層もモバイルを取り入れつつある。この世代間格差が製品開発を形成しており、若年ユーザーはゲーミフィケーション、ソーシャル機能、暗号資産決済を求める一方、上位の年齢層はこれらを余計なものまたは複雑なものと見る可能性がある。

規制当局は年齢確認と責任あるギャンブルに注目しており、若年プレイヤーを対象に支出上限、セッション時間制限、潜在的なギャンブル問題を抑制するための強制休憩などの措置を導入することが多い。18~24歳の人口層の成長は単なる数字の問題ではなく、法域がオンラインギャンブルに温かくなるにつれてギャンブルの法定年齢が引き上げられているという動向もあり、事業者に対してカスタマイズされたマーケティングと年齢に適した製品の成熟した機会を提供している。しかし、多くの地域がマーケティングおよび広告の制約を課している中、事業者は若年層に訴えかけながら規制を遵守するという綱渡りを強いられている。これにより、単なる年齢層の人口統計よりも行動的インサイトに依存する高度なターゲティング手法が生まれている。

注記: 個別セグメントのシェアはレポート購入後に取得可能

ベッティングタイプ別:ライブウェイジャリングがエンゲージメントモデルを変革

2025年、ライブ/インプレイベッティングは市場シェアの53.40%を獲得し、受動的なスポーツ視聴者を能動的な参加者に変えることへの成功を裏付けている。2031年まで年平均成長率(CAGR)14.85%という予測のもと、この成長はリアルタイムデータ処理の進歩とモバイルプラットフォームの最適化に大きく起因している。一方、プレマッチ/固定オッズベッティングは、従来の顧客嗜好と規制への馴染みに支えられ、堅固な市場プレゼンスを維持している。これは特に、ライブベッティングが技術的または法的な障壁に直面し、事業者の提供内容が制限される地域で顕著である。ライブベッティングの優位性は、進化するゲーム状況とイベント中の複数のウェイジャリング機会を活用するユーザーによって、エンゲージメント頻度を高め、平均ベット額を引き上げる能力にある。

ライブベッティングのための技術的基盤の確立は競争上の障壁を生み出し、高度なリスク管理とスポーツリーグ・データソースとのリアルタイムデータ連携を備えた経験豊富な事業者に有利に働く。事業者が数千の同時ベットを処理する中、正確なオッズの確保と裁定取引機会の防止は収益性を守るために最重要である。ライブストリーミングとインプレイベッティングの融合がユーザーエンゲージメントを増幅させ、セッション時間を延長してライフタイムバリューを高めている。この相乗効果は、多様なスポーツとベッティング市場にわたってシームレスなリアルタイム体験を提供するために必要な多大な技術投資を強調している。

地域分析

2025年、欧州はグローバル収益の支配的な56.90%を占め、521億5,000万米ドルという相当な規模に達した。しかし、成熟した市場が広告規制を厳格化しボーナス上限を課す中、同地域の年平均成長率(CAGR)は鈍化しつつある。ドイツの柔軟なアプローチとオランダのメリット型ライセンスは、グレー事業者を規制プラットフォームに誘導している。この動きは税収を保護するとともに、ヘッドライン成長を抑制する。一方、北欧諸国のリーダーたちは、AI駆動のリスクスコアリングや損失上限の強制などのツールを活用した被害防止措置を先駆けて導入している。

北米の規制転換は堅調な年平均成長率(CAGR)15.40%をもたらしており、これは地域の中で最速である。米国の総ハンドルは、ゲーミング州の立法者全国評議会(National Council of Legislators from Gaming States)の報告によれば、12州がモバイルスポーツウェイジャリングを承認したことで、2024年の930億米ドルから2025年には1,100億米ドルに急増した。オンタリオの自由化された市場アプローチは明確であり、初年度の収入が14億カナダドル(11億米ドル)を上回った。大陸のオンラインギャンブル状況は激化しており、DraftKingsによるJackpocketの買収のような国境を越えた合併・買収活動がユーザーベースと高度技術の争奪戦を浮き彫りにしている。

アジア太平洋地域は可能性に満ちているものの、政策の断片化に苦しんでいる。フィリピン・アミューズメント・ゲーミング公社(PAGCOR)のオフショアライセンス撤退は、同地域のハブ機能を縮小させた。インドでは州別の規制が寛容と厳格の間で揺れ動いている。しかし、高いモバイルエンゲージメントと電子ウォレットの受容拡大により、規制の調和が達成されれば有望な上昇余地がある。

ラテンアメリカの運命はブラジルの2025年1月の開始予定に左右される。ブラジルの義務的な地域本社設置や12%のグロスゲーミング収益(GGR)課税などの条件は課題をもたらすが、同国の広大な消費者市場は無視できない魅力を持っている。アルゼンチンとコロンビアはともに、州レベルまたは連邦レベルで明確さが得られた場合に安定したリターンが生まれることを示している。

中東・アフリカ地域の注目はアラブ首長国連邦に集まっており、カジノライセンスのデビューを飾った。ウィン(Wynn)の2024年10月に発表されたラスアルハイマーにおける野心的な51億米ドルの複合施設は、娯楽主導の経済多様化というより大きなビジョンを示唆しており、近隣の湾岸協力会議(GCC)諸国にも影響を与える可能性がある。南アフリカが国家ギャンブル委員会(National Gambling Board)の監督下で着実な成長を享受する一方、ナイジェリアとケニアはエアタイムクレジットシステムを活用したモバイルスポーツベッティングを推進している。

競争環境

グローバルオンラインギャンブル市場は適度に断片化されており、技術に精通した多国籍企業と機敏な地域プレイヤーがオンラインギャンブルの景観を支配している。2025年5月、Flutter Entertainmentは南米でのプレゼンスを強化し、NSXグループの56%の株式を3億5,000万米ドルで取得した。この動きにより、FanDuelの技術スタックがブラジルのBetnacionalブランドとシームレスに統合された。一方、EntainはAI駆動のリスクコントロールに年間1億米ドル以上を投じ、厳格化するマネーロンダリング防止(AML)監査に対して態勢を強化している。

2025年、DraftKingsとJackpocketの合併は、デジタル宝くじサービスを統合ウォレットに組み込んだだけでなく、クロスセリング効率を高め、従来のスポーツブック提供を超えた潜在的な支出の幅を広げた。Kindred Groupは、独自のチャーン予測モデルを活用し、コホートベンチマークに対して13%の顧客維持優位性を誇り、セクターにおけるデータサイエンスの高まる重要性を強調している。

決済嗜好、言語、地元リーグなどの文化的ニュアンスに精通したローカル独立事業者は、しばしば買収オファーが具体化する前に戦略的に自らを位置づけている。コンプライアンス能力は市場参入ペースを決定する上で中心的な役割を担うようになっており、ISO-27001データプロトコルと多法域監査ログを備えた事業者は新規参入者よりも迅速にライセンスを取得していることが分かっている。その結果、トップ5ブランドが現在市場シェアの約45%を保持しており、適度な集中の状況を示しながらも、イノベーション主導の新規参入者には十分なスペースが残っている。

オンラインギャンブル産業のリーダー

Flutter Entertainment PLC

Entain PLC

Bet365 Group Ltd

DraftKings Inc.

Betsson AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:エボリューション(Evolution)はハズブロ(Hasbro)と独占契約を締結し、モノポリー、クルー、バトルシップなどのハズブロの象徴的なブランドをベースにしたオンラインカジノゲームの開発・配信を行うこととなった。このパートナーシップにより、エボリューションのブランドコンテンツ提供が拡充され、ライブカジノ体験におけるリーダーシップが強化された。

- 2025年4月:シーザーズ(Caesars)はAGSとのパートナーシップを拡大し、トリプルコイントレジャーズ(Triple Coin Treasures)スロットファミリーを初めてオンラインに導入した。これにより、ニュージャージー州やペンシルベニア州を含む米国の複数の州において、シーザーズのオンラインカジノプラットフォームがこれらの人気ゲームの独占的な提供場所となった。

- 2024年12月:DraftKingsは888 Holdings Plcの大規模な買収を完了し、米国での強力なプレゼンスと888の欧州・ラテンアメリカにおける広範なポートフォリオを統合した。この合併により、DraftKingsのオンラインカジノとスポーツベッティング市場におけるグローバルなリーチが大幅に拡大された。

- 2024年6月:ライアットゲームズ(Riot Games)はシスコ(Cisco)とのパートナーシップを拡大し、世界中のリーグ・オブ・レジェンド(League of Legends)eスポーツイベントの接続性とセキュリティを強化した。シスコはライアットの公式エンタープライズネットワーキングおよびセキュリティパートナーとして、eスポーツイベントの信頼性向上に貢献し続けている。

グローバルオンラインギャンブル市場レポートのスコープ

オンラインギャンブルとは、通常、インターネットを介してカジノやスポーツ型のゲームにベットすることを指す。オンラインギャンブル市場はゲームタイプ、エンドユーザー、地域別に区分される。ゲームタイプに基づき、オンラインゲーミング市場シェアはスポーツベッティング、カジノ、宝くじ、ビンゴに細分化される。スポーツベッティングはさらにフットボール、競馬、テニス、その他スポーツに細分化される。カジノはさらにライブカジノ、バカラ、ブラックジャック、ポーカー、スロット、その他カジノゲームに細分化される。エンドユーザーに基づき、市場はデスクトップとモバイルに区分される。市場は地理的に北米、欧州、アジア太平洋、その他の地域に区分される。オンラインギャンブル市場規模は、上記のすべてのセグメントについて米ドルによる金額ベースで算出されている。

| スポーツベッティング | フットボール |

| 競馬 | |

| テニス | |

| その他スポーツ | |

| カジノ | ライブカジノ |

| バカラ | |

| ブラックジャック | |

| ポーカー | |

| スロット | |

| その他カジノゲーム | |

| 宝くじ | |

| ビンゴ |

| デスクトップ |

| モバイルおよびタブレット |

| その他プラットフォーム |

| 18~24歳 |

| 25~34歳 |

| 35~44歳 |

| 45~54歳 |

| 55歳以上 |

| プレマッチ/固定オッズ |

| ライブ/インプレイ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| ゲームタイプ別 | スポーツベッティング | フットボール |

| 競馬 | ||

| テニス | ||

| その他スポーツ | ||

| カジノ | ライブカジノ | |

| バカラ | ||

| ブラックジャック | ||

| ポーカー | ||

| スロット | ||

| その他カジノゲーム | ||

| 宝くじ | ||

| ビンゴ | ||

| プラットフォーム別 | デスクトップ | |

| モバイルおよびタブレット | ||

| その他プラットフォーム | ||

| 年齢層別 | 18~24歳 | |

| 25~34歳 | ||

| 35~44歳 | ||

| 45~54歳 | ||

| 55歳以上 | ||

| ベッティングタイプ別 | プレマッチ/固定オッズ | |

| ライブ/インプレイ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答する主要な質問

2026年のオンラインギャンブル市場の規模はどのくらいか?

オンラインギャンブル市場規模は2026年に1,014億5,000万米ドルである。

2031年までのグローバルオンラインウェイジャリングに予測される年平均成長率(CAGR)はどのくらいか?

年平均成長率(CAGR)は2026年から2031年にかけて10.72%と予測されている。

最大の収益シェアを持つセグメントはどれか?

スポーツベッティングが2025年収益の52.05%をリードしている。

最も速く成長しているプラットフォームはどれか?

モバイルおよびタブレットは年平均成長率(CAGR)13.65%で拡大している。

最も高い成長を示している地域はどこか?

北米が2031年まで年平均成長率(CAGR)15.40%で地域成長をリードしている。

規制当局は産業の拡大にどのような影響を与えているか?

標準化された税率帯、義務的なセーファーギャンブルツール、より明確なライセンスルールが合法的な市場参入を促進しながら消費者を保護している。

最終更新日: