オマーン石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.85 十億米ドル |

| 市場規模 (2026) | 6.01 十億米ドル |

| 市場規模 (2031) | 6.86 十億米ドル |

| 成長率 (2026 - 2031) | 2.68% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン石油・ガス市場分析

オマーン石油・ガス市場規模は、2025年の58億5,000万米ドルから2026年に60億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 2.68%で2031年までに68億6,000万米ドルに達すると予測されています。

成熟した陸上油田における生産安定性、新規発見に対するプロジェクト経済性の逼迫、および電力・石油化学分野からのガス需要の増加が、この緩やかな成長軌道を支えています。強化石油回収(EOR)プログラムおよびブロック61タイトガス拡張事業が上流の生産量を維持する一方、下流の製油所のボトルネック解消と石油化学との統合により、輸出される1バレルあたりの付加価値が向上しています。国際的なオペレーターは自由化された生産物分与契約(PSC)を活用して先進的なデジタルソリューションを導入し、回収率を高めつつ運営コストを削減しています。同時に、200億米ドルを超えるグリーン水素投資は、近期の炭化水素収益を損なうことなく、オマーン・ビジョン2040の多角化目標とセクターを整合させています。

主要レポートのポイント

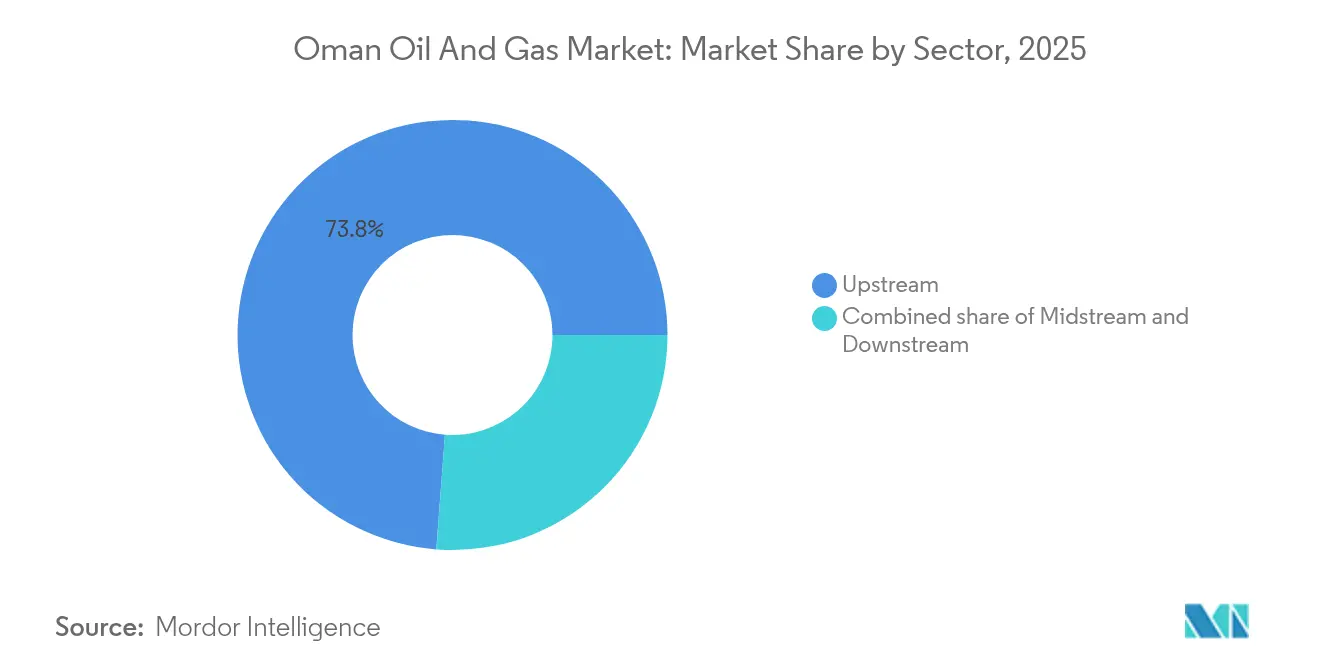

- セクター別では、上流部門が2025年のオマーン石油・ガス市場シェアの73.80%を占め、2031年にかけて年平均成長率(CAGR)2.78%で成長する見込みです。

- 場所別では、陸上資産が2025年のオマーン石油・ガス市場シェアの78.20%を占め、一方で海洋開発は2025年から2031年にかけて最も速い成長率5.32%を記録すると予測されています。

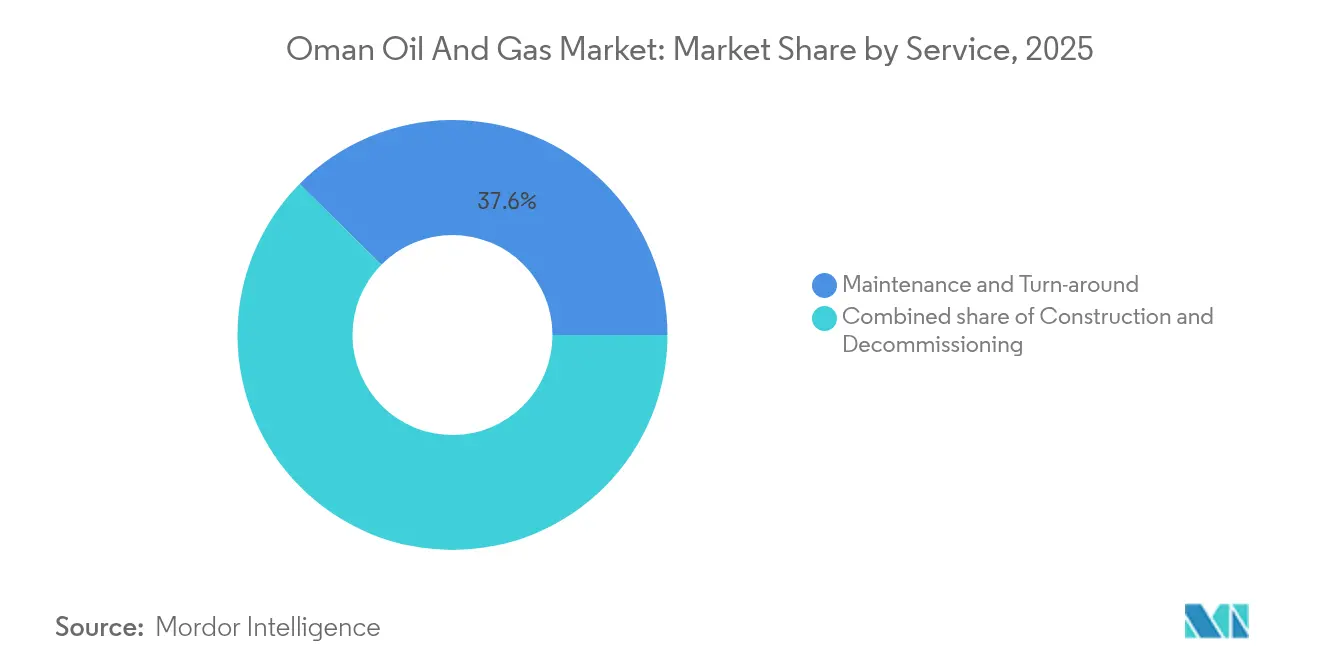

- サービス別では、廃棄が2025年のオマーン石油・ガス市場規模の29.60%を占め、2031年にかけて年平均成長率(CAGR)5.88%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーン石油・ガス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブロック61ガス拡張事業およびその他のタイトガス資産 | +0.80% | 国内 – ハッザーン田・ガジール田 | 中期(2〜4年) |

| 外国投資を誘致する自由化されたPSC条件 | +0.60% | 国内 – フロンティア探鉱ブロック | 長期(4年以上) |

| 電力・石油化学からの国内需要の増大 | +0.40% | マスカット・ソハール産業回廊 | 短期(2年以内) |

| 下流能力の拡張(ドゥクム、ソハール) | +0.30% | ドゥクム特別経済区およびソハール港 | 中期(2〜4年) |

| グリーン水素・ブルーアンモニアパイプライン | +0.20% | ドゥクムおよびサラーラ輸出ハブ | 長期(4年以上) |

| 太陽光熱EOR・AI活用フィールド最適化 | +0.20% | アマルおよびマルムール複合施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブロック61ガス拡張事業が供給ダイナミクスを再編

ブロック61は1日12億立方フィート(bcf/d)を供給しており、2026年までに1日15億立方フィートを目標としていることで、中東におけるタイトガスの商業開発が確認されています。フェーズ2では多段階水圧破砕を活用して1日5億立方フィートを追加し、Oman LNGの第4トレインプロジェクトを直接支援します。水再利用システムにより淡水の取水量を制限し、砂漠内陸部における水資源不足への懸念に対処しています。ハッザーン・ガジール田での成功により、ブロック77および40への類似投資が促進され、合計潜在的ポテンシャルは2 bcf/dを超えると評価されています。これらの生産量は国内電力供給の基盤となりLNG輸出を維持し、石油価格変動から財政収入を保護します。このプロジェクトのデジタルツインプラットフォームはすでに計画外ダウンタイムを10%削減しており、オマーン石油・ガス市場のレジリエンス強化における技術の役割を示しています。

生産物分与契約の自由化が資本流入を加速

2024年のPSC改正により、発見鉱区に対する政府の取り分は85%から75%に引き下げられ、コスト回収期間が10年に延長されました。15ブロックの入札により12億米ドルのシグネチャーボーナスが確保され、探鉱支出が40%増加して8億米ドルに達しました。簡素化された環境認可により、典型的なプロジェクトのリードタイムが18カ月短縮されます。オペレーターは35%という明確な現地調達目標を歓迎しており、これによりプロジェクトスケジュールを停滞させることなく国内サプライチェーン能力が育成されます。更新された制度は、フロンティア鉱区を収益化してデジタル専門知識を国内パートナーと共有できる技術集約型メジャーを惹きつけ、オマーン石油・ガス市場の競争環境を強化します。

国内電力・石油化学需要がガス消費を維持

天然ガスはオマーンの電力設備の94%に燃料を供給しており、設置容量は2025年までに82億ワット(GW)に達すると見込まれています。(1)オマーン電力送電会社、「設備容量拡張計画2025」、oetc.om 2025年上半期のガス使用量は275億8,000万立方メートルに達し、新たなコンバインドサイクルタービンが効率を15%向上させたことにより、前年同期比5.3%増となりました。OQ Chemicalsのメタノールおよびエチレンプラントの拡張により安定したベースロード需要が加わり、季節的な冷房需要により夏季のガス消費が20%増加します。GCC電力網相互接続により、低需要期に余剰電力をアラブ首長国連邦(UAE)に輸出することが可能となり、ディスパッチパターンが平準化されます。企業の引き取りコミットメントが長サイクルのガスプロジェクトを支え、原油価格が低迷する期間においても安定したキャッシュフローを確保します。

下流能力の拡張が地域ハブとしての地位を強化

ドゥクム製油所はボトルネック解消後、2025年に1日25万5,000バレル(b/d)を達成し、ソハールは現在1日23万バレルを処理しており、合計スループットは1日48万5,000バレルとなっています。(2)OQ Group、「ドゥクム製油所業績レポート」、oq.com 両複合施設はポリプロピレンおよびアロマティクスラインと統合しており、原油輸出に対するプレミアムを獲得しています。深水アクセスにより、アジア向け顧客の運賃コストが1バレルあたり2〜3米ドル削減され、利益率が拡大します。ドゥクム特別経済区はさらに一部関税を免除しており、150億米ドルの後続石油化学・貯蔵投資を呼び込んでいます。これらの追加により収益源が多様化し、オマーン石油・ガス市場がエネルギー転換の逆風を乗り越える助けとなっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資(CAPEX)を抑制する石油価格変動 | -0.40% | 国内 – 全上流資産 | 短期(2年以内) |

| 石油需要を抑制するグローバルエネルギー転換 | -0.30% | グローバル輸出市場 | 長期(4年以上) |

| 成熟油田における回収コストの上昇 | -0.20% | オマーン中部 | 中期(2〜4年) |

| 蒸気ベースEORに対する水資源不足リスク | -0.10% | アマルおよびマルムール油田 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油価格変動が資本配分を不透明に

ブレント原油の2024年の価格レンジである1バレルあたり70〜90米ドルは、1バレルあたり45〜50米ドルの損益分岐点を必要とするEORプロジェクトの認可を複雑にしています。(3)Petroleum Development Oman、「2024年年次報告書」、pdo.co.om デベロッパーはモジュール方式の概念を採用して資金調達を段階化し、初期支出を最大40%削減します。ヘッジにより生産量の40〜60%が保護されますが、リターンが2〜3パーセントポイント低下します。そのため財務部門は、重質油プロジェクトよりも早期回収型のガス事業を優先しています。低コストのデジタルモニタリングが変動の一部を緩和しますが、価格変動はオマーン石油・ガス市場にとって最も直近の逆風要因であり続けています。

エネルギー転換の圧力が石油の長期的なウィンドウを狭める

国際エネルギー機関(IEA)のシナリオは、世界の石油需要のピークを2028年から2030年の間と想定しており、15〜20年のEOR資産への投資期間を圧縮しています。(4)国際エネルギー機関、「世界エネルギー展望2024」、iea.orgオマーンは成熟油田の減耗を加速させ、余剰キャッシュをブルー水素、二酸化炭素回収・貯留(CCS)、太陽光熱EORパイロット事業に振り向けています。パリ協定目標との整合には、継続的な排出監査とCO₂漸進的削減が必要です。下流オペレーターは再生可能原料とサーキュラーエコノミープロセスを導入し、将来の炭素予算を侵害することなく資産寿命を延長しています。このデュアルトラックアプローチにより、オマーン石油・ガス産業は構造的に低炭素な将来に対して緩衝されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流部門の支配がキャッシュフローを支える

上流部門は2025年のオマーン石油・ガス市場シェアの73.80%を占め、多角化プログラムに資金を提供する財政収入の大部分を生み出しています。アマル、マルムール、ハルウィールにおけるポリマーフラッディングおよびミシブルガス圧入により、合計生産量が3万9,000バレル/日増加し、油田寿命が約10年延長されました。中流パイプラインは18.40%のシェアを持ち、収益面では上流に次ぎますが、テイク・オア・ペイ契約に連動した安定した料金を享受しています。ブロック61の生産量を沿岸のLNGおよび石油化学ハブに送る2本の42インチパイプラインに沿って、GCCメーカー向けポリプロピレンおよびポリエチレン設備の原料安全保障を強化する投資が、輸送コストを約1バレルあたり1.50米ドル削減しながら、より大きな国内付加価値を組み込んでいます。

下流資産は現在オマーン石油・ガス市場規模のわずか7.80%を占めるに過ぎませんが、同セグメントの統合型ビジネスモデルは原油輸出よりも1バレルあたりの利益率が高くなっています。ドゥクムの複合施設は現在、定格能力の11%超で稼働しており、プロセス制御のアップグレードと労働力のスキル移転が検証されています。継続的な排出監視とフレアガス回収はスループットを妨げることなくオマーン環境庁の基準を満たしています。この拡張により、GCCメーカーに供給するポリプロピレンおよびポリエチレンプラントの原料安全保障も強化され、より広範なオマーン石油・ガス市場内に国内付加価値が組み込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

場所別:海洋開発の成長がポートフォリオを再均衡化

陸上盆地は2025年のオマーン石油・ガス市場シェアの78.20%を占め、4,200キロメートルのパイプラインと850カ所の集積ステーションを活用して1バレルあたり35米ドル未満の損益分岐点を実現しています。200本の坑井へのデジタルツイン導入により平均稼働率が95%を超え、ドローンによる検査が揚油コストを1バレルあたり3〜4米ドル削減しています。しかしながら、成熟貯留層からの生産量は徐々に低下しており、オペレーターは800,000バレル/日以上の生産を維持するため、ガス消費量を80%削減する太陽光熱発生蒸気のテストを促進しています。

海洋プロジェクトは現在の収益のわずか21.80%を占めるに過ぎませんが、より広範なオマーン石油・ガス市場規模の中で2031年にかけて最高CAGR 5.32%を記録すると予測されています。ブッカ、ウェストブッカ、ユムナの3つの新規プラットフォームが水深200メートルのより深い貯留層を開放します。海底ブースティングとコンパクトプロセシングにより海上設備のフットプリントが縮小し、設置コストが抑制されます。オマーン海事局による規制監督により国際海事機関(IMO)準拠の安全基準への適合が確保され、投資家の認識リスクが軽減されます。予測期間にわたり、海洋開発は資産エクスポージャーを多様化し、国の生産プロファイルを平準化します。

サービス別:廃棄が中心的役割を担う

保守・ターンアラウンドは2025年のオマーン石油・ガス市場規模の37.60%を占め、4〜5年ごとに45〜60日間のシャットダウンを必要とする老朽化インフラを反映しています。専門請負業者はソハールまたはドゥクムの各キャンペーンに最大3,000名の技術者を動員し、予測分析によりアウテージ期間がおよそ1週間短縮されます。建設サービスは32.80%のシェアを持ち、新たな中流接続とコンプレッサーアップグレードを背景に引き続き増加しているものの、2027年以降に期待される大規模プロジェクトは減少する見込みです。

廃棄は収益の29.60%を占めますが、坑井プラグおよびサイト修復に関する厳格な規制を反映して、2031年にかけて最高CAGR 5.88%を記録しています。150本以上の注入坑井が2026年までに再分類を必要とし、構造用鋼の最大90%を回収するロボット対応の切断・洗浄・リサイクルユニットに対して安定的なワークフローを創出しています。このセグメントはコンプライアンスコストからサーキュラーエコノミーの実行に対応したエンジニアリング企業を惹きつける成長ニッチへと変貌しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地理分析

オマーンの炭化水素は主に内陸部のファフード・ナティフ・アル・フワイサー三角地帯に賦存しており、この地域は1960年代以降70億バレル超を産出してきました。これらの成熟した陸上油田は現在、国内生産量の75%を供給していますが、水分率の上昇と揚油コストの増大により、生産量を80万バレル/日以上に維持するためポリマーと太陽光熱EORの導入が広がっています。既存の集積ラインの中心的な位置により、増分回収の課題が増大しても運営費は競争力を維持しています。

マスカットからソハールに至る沿岸州は石油化学設備能力の85%とガス処理インフラの60%を擁しています。内陸部へのパイプライン接続により、LNG液化、発電、メタノールトレイン間でのリアルタイムなガス配分が実現しています。深水対応の港湾により超大型原油タンカー(VLCC)の積み込みが可能となり、ドゥクムはアジア向け配送の費用効率の高い拠点となっています。航路への近接性により、インドおよび中国へのルートがペルシャ湾の港と比較して最大800海里短縮され、オマーン石油・ガス市場の輸出競争力を強化する明確な運賃上の優位性となっています。

南部ドファール州には年産670万トンのサラーラLNG複合施設と新興グリーン水素クラスターが立地しています。ガス原料、淡水化水、高い太陽照射量の相乗効果により、日本および韓国のバイヤーを対象としたブルーアンモニアとグリーンメタノールの提案が集まっています。サウジアラビアとの越境電力網接続により夏季ピーク時の電力供給が安定しており、共有インフラに向けたより広範なGCCの取り組みを反映しています。内陸貯留層が成熟し海洋生産が拡大するにつれ、サプライチェーンは引き続き沿岸部へとシフトし、より広範なオマーン石油・ガス市場の中でオマーンの炭化水素と再生可能エネルギーの複合輸出拠点としての役割を強固なものにするでしょう。

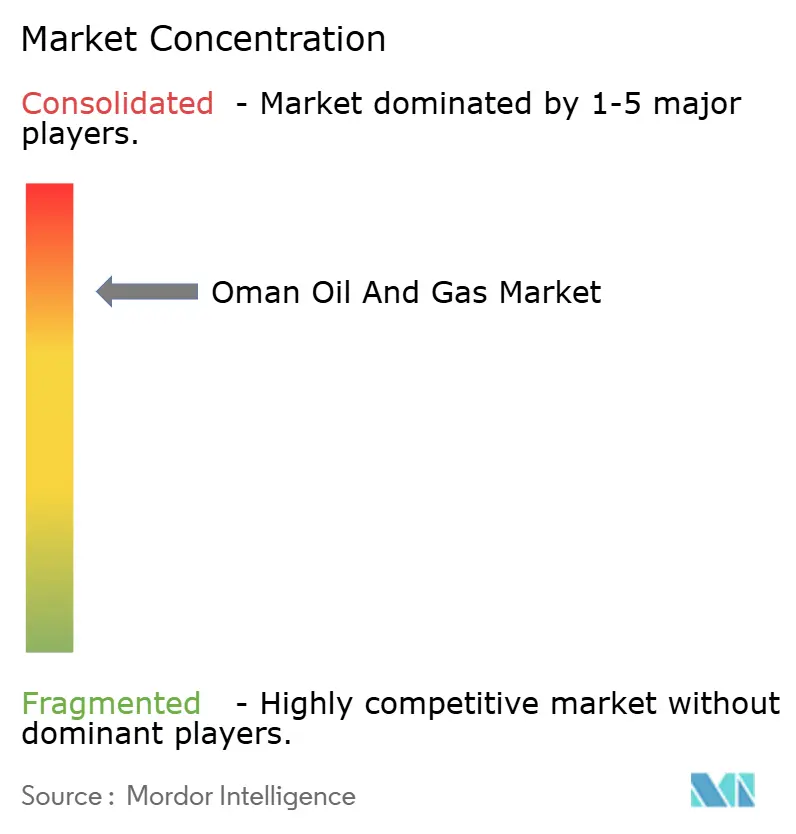

競争環境

市場は適度に集中しており、Petroleum Development Omanが原油生産量の約70%を占め、BP、Shell、TotalEnergies、Occidentalがガス、EOR、デジタルイニシアティブを主導しています。年間20〜30億米ドルの技術投資が人工知能(AI)、ブロックチェーン物流、自律検査機群を対象とし、合計でフィールド効率を12〜15%向上させています。政府の政策により35%の現地調達が義務付けられており、オマーン人サプライヤーへのノウハウ移転を促進する合弁事業が生まれています。

タイトガスの画定、海洋深水域、二酸化炭素回収・利用(CCUS)においてホワイトスペースの機会が浮上しています。Equinor および ExxonMobil は2024年に新たな探鉱鉱区を取得しており、フレンドリーなPSC制度のもとでフロンティア鉱区に対する新たな意欲が示されています。独立系発電事業者(IPP)もまた、長期引き取りを契約してガス・ツー・パワーチェーンに参入し、収益を安定させています。

デジタル面での差別化はより鮮明になっており、オペレーターは複合施設全体にデジタルツインを展開して計画外ダウンタイムを削減し、リモートセンシングドローンによりパイプライン検査コストを40〜50%削減しています。OQは上流の利益を下流の拡張と再生可能エネルギーのスピンオフと整合させ、収益変動を最小化しています。これらの戦略は全体として、オマーン石油・ガス市場における地位を規模、技術、および現地パートナーシップが決定する均衡ある競争を際立たせています。

オマーン石油・ガス産業のリーダー企業

BP Plc

Eni SpA

China National Petroleum Corporation

Shell PLC

Oman Oil Marketing Company SAOG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:BP Omanはブロック61操業に関する5年間の延長と、1日5億立方フィートの追加設備容量を目標とするフェーズ3開発への8億米ドルの追加投資コミットメントを授与されました。

- 2024年12月:ShellとOQは、ドゥクムでの125億ワット(GW)の再生可能エネルギー設備容量と2030年までに年間120万トンの水素生産を目標とする120億米ドルのグリーン水素プロジェクトに関する最終合意書に署名しました。

- 2024年11月:TotalEnergiesはDaleel Petroleumよりブロック11の30%株式を4億5,000万米ドルで取得する買収を完了し、25億バレル相当の埋蔵量へのアクセスと生産インフラの確立を実現しました。

- 2024年10月:Petroleum Development Omanはハルウィール油田において年間50万トンのCO₂貯留能力を目標とする6億米ドルの二酸化炭素回収・貯留(CCS)パイロットプロジェクトを立ち上げました。

- 2024年9月:Oman LNGは第4トレイン拡張プロジェクトに関して32億米ドル相当のエンジニアリング・調達・建設(EPC)契約をSamsung Engineering Omanに授与しました。

オマーン石油・ガス市場レポートの範囲

石油と天然ガスはエネルギー市場における主要産業であり、世界経済に多大な影響を与えています。石油・ガスの生産および流通プロセスとシステムは極めて複雑で、資本集約的であり、最先端技術を必要とします。この産業は上流(石油・ガスの探鉱と生産)、中流(輸送と貯蔵)、下流(精製とマーケティング)の3つのセグメントに区分されることが多いです。

オマーンの石油・ガス市場はセクター別に区分されています。セクター別では、市場は上流、下流、中流に区分されています。レポートは前述のすべてのセグメントについて米ドル建ての金額ベースで市場規模を提供しています。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海洋 |

| 建設 |

| 保守・ターンアラウンド |

| 廃棄 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 場所別 | 陸上 |

| 海洋 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃棄 |

レポートで回答されている主要な質問

2026年におけるオマーン石油・ガス市場の規模はどのくらいですか?

オマーン石油・ガス市場規模は2026年に60億1,000万米ドルと評価されており、2031年までに68億6,000万米ドルに向けて成長する見込みです。

オマーンの上流セグメントに期待される成長率はどのくらいですか?

上流部門はタイトガス開発およびEORプログラムに支えられ、2026年から2031年にかけてCAGR 2.78%で拡大する見込みです。

オマーンで最も成長の速いサービスセグメントはどれですか?

廃棄サービスは、より厳格な規制が坑井プラグとサイト修復の需要を押し上げることにより、2031年にかけて最高CAGR 5.88%を記録しています。

フェーズ3後のブロック61のガス生産量はどのくらいになりますか?

フェーズ3によりブロック61の生産能力は1日約15億立方フィートに引き上げられ、国内発電とLNG輸出の双方を支援します。

製油所はオマーンの多角化戦略においてどのような役割を果たしていますか?

ドゥクムとソハールの合計1日48万5,000バレルの設備能力により、より高い利益率の石油化学製品輸出が実現し、国の地域処理ハブとしての野望を支えています。

最終更新日: