トール油脂肪酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

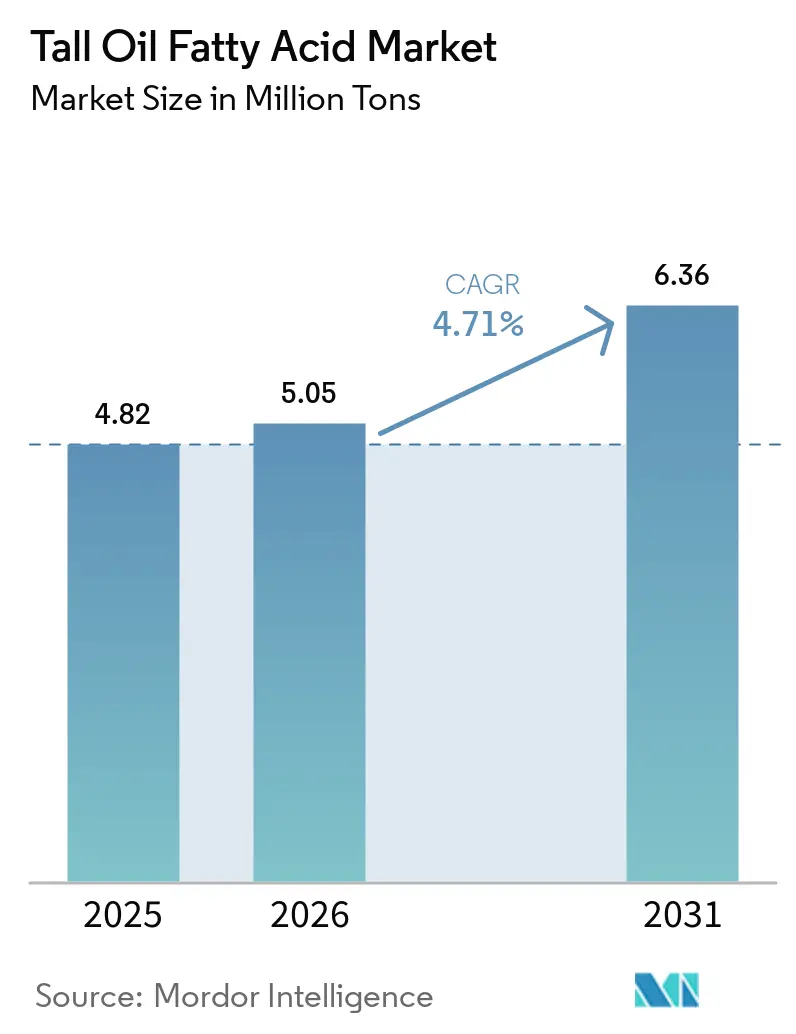

| 市場取引高 (2026) | 5.05 百万トン |

| 市場取引高 (2031) | 6.36 百万トン |

| 成長率 (2026 - 2031) | 4.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトール油脂肪酸市場分析

トール油脂肪酸市場規模は、2025年に482万トン、2026年に505万トンと予測され、2026年から2031年にかけてCAGR 4.71%で成長し、2031年までに636万トンに達する見込みです。バイオ燃料義務化の拡大により粗トール油が再生可能ディーゼル生産に転用されており、トール油脂肪酸市場参加者はエネルギー精製業者との原料争奪戦を強いられ、マージンが圧縮されています。北米における設備合理化、欧州での持続可能性認証要件の強化、アジア太平洋地域でのバイオベース素材に対する新たな補助金制度が競争戦略を再編しています。大手垂直統合型パルプ化学企業は自社内高マージン特殊品への集中を進める一方、マーチャント精製業者は分散したCTOストリームを確保するため蒸留の柔軟性を拡大しています。こうした変化は、トレーサビリティの保証、最適化された収率、迅速なグレードカスタマイズを実現できるトール油脂肪酸市場参入者にとって、供給側の変動性と需要側の成長機会の両方をもたらしています。

主要レポートのポイント

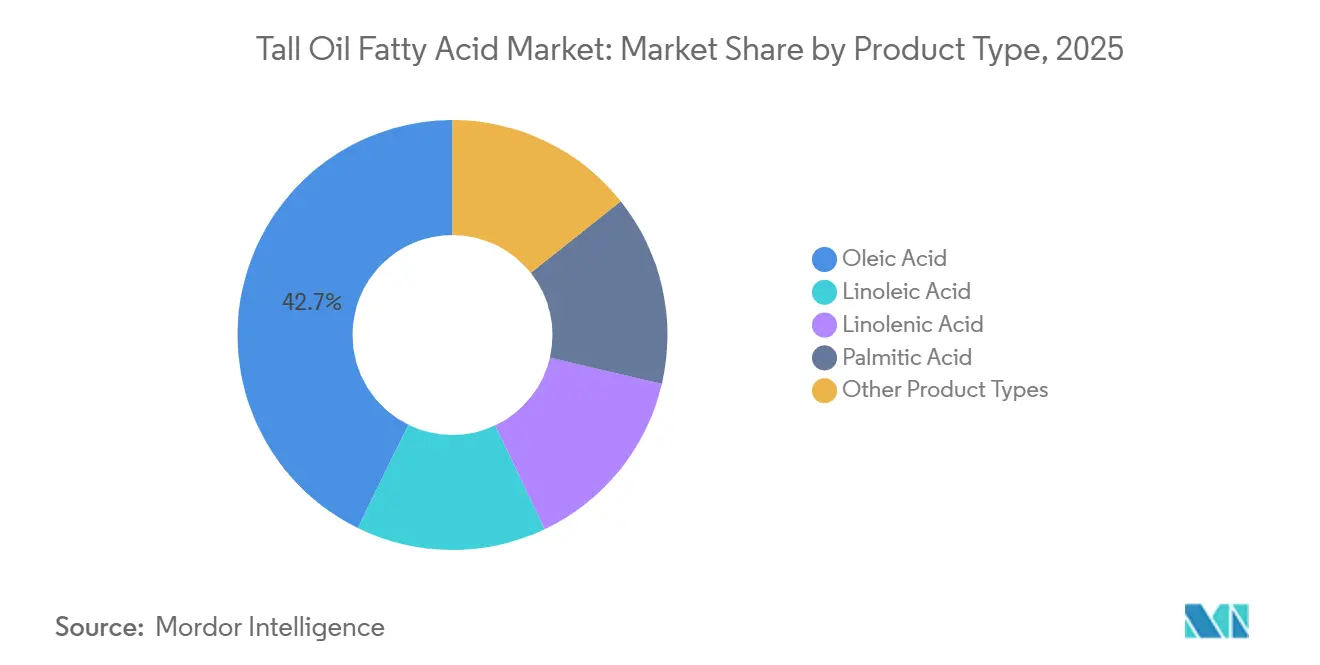

- 製品タイプ別では、オレイン酸が2025年のトール油脂肪酸市場シェアの42.74%を占めてトップとなり、リノレン酸は2031年にかけてCAGR 5.92%で成長する見込みです。

- 用途別では、アルキド樹脂が2025年の数量の38.35%を占め、二量体酸は2031年までCAGR 6.54%で拡大すると予測されています。

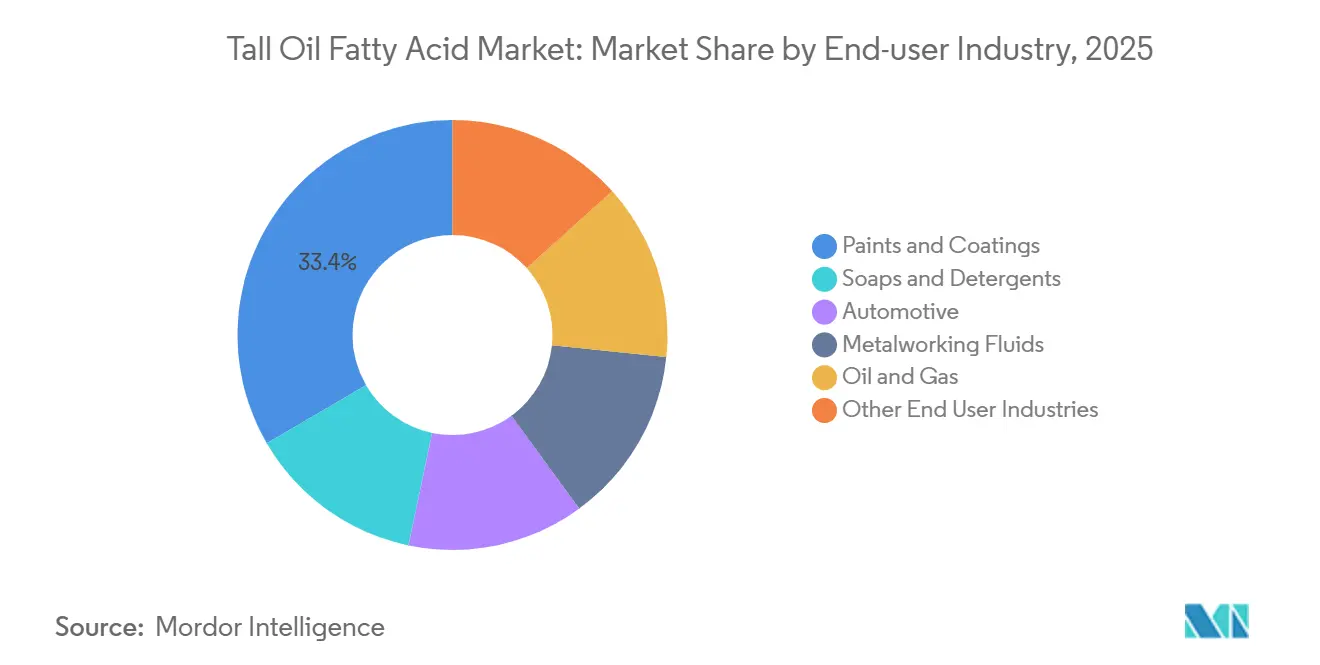

- エンドユーザー産業別では、塗料・コーティングが2025年の数量の33.40%を占め、バイオ燃料が2031年にかけて最速のCAGR 7.38%で成長する見込みです。

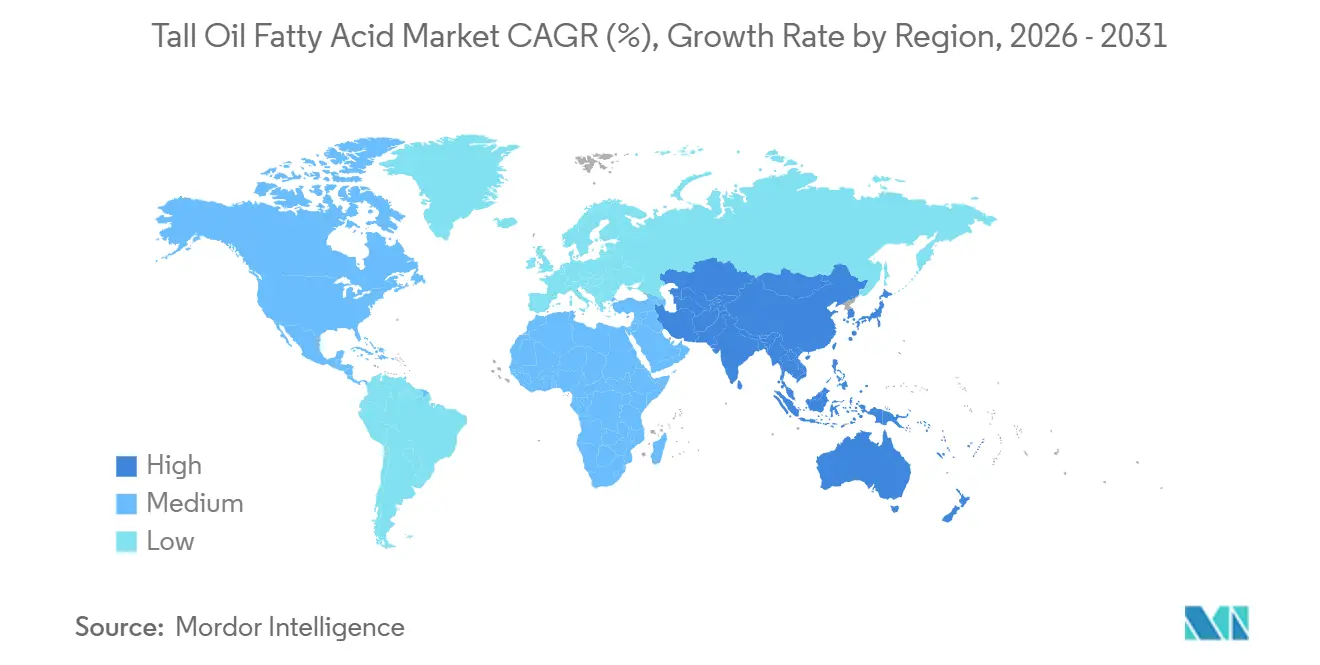

- 地域別では、北米が2025年の数量の35.38%を占めましたが、アジア太平洋は2031年にかけてCAGR 7.51%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトール油脂肪酸市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベース潤滑剤に対する需要の高まり | +0.8% | EUおよび北米での早期成長を伴うグローバル | 中期(2~4年) |

| 建築用塗料におけるアルキド樹脂消費の拡大 | +1.2% | グローバル、アジア太平洋(中国、インド、東南アジア)で最も強い | 長期(4年以上) |

| 接着剤および油田化学品におけるTOFAベース二量体酸の使用増加 | +0.9% | 北米シェールベースン、アジア太平洋自動車ハブ | 中期(2~4年) |

| 低炭素原料に対する政府インセンティブ | +1.5% | EU(RED III)、米国(IRA、RFS)、アジア太平洋で新興 | 短期(2年以内) |

| 地域のCTO精製所閉鎖による価格プレミアムと新規設備の促進 | +0.6% | 北米、EUへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオベース潤滑剤に対する需要の高まり

自動車および産業機器の完成品メーカーは、厳格なエコラベル基準を満たすバイオベース潤滑剤への切り替えを進めています。トール油脂肪酸市場参加者は、TOFAエステルを高い潤滑性、迅速な生分解性、信頼性の高い低温流動性を提供するドロップイン基油として位置付けています[1]欧州化学物質庁、「REACH登録物質」、ECHA.EUROPA.EU。CTOコストの上昇により、2023年には配合業者が植物性脂肪酸への回帰を一時的に余儀なくされましたが、複数年の供給契約によって価格は安定しています。新たな需要分野としては、電気自動車用熱管理流体や風力タービンギアボックスオイルが挙げられ、いずれも高純度の水素化グレードを必要としています。生産者は酸化安定性目標を達成するため、水素化処理および分留設備のアップグレードを進めています。OEMの持続可能性目標が厳格化するにつれ、認証済みでトレーサブルなTOFAへの数量コミットメントが欧州および米国全体で拡大しています。

建築用塗料におけるアルキド樹脂消費の拡大

建築用塗料はアルキド樹脂の消費を主導しており、そのバインダーを活用してレベリング性の向上、光沢保持、コスト効率の高い固形分含有量を実現しています。LEEDやBREEAMなどの認証制度は再生可能炭素含有量を持つ塗料を奨励しており、特にTOFAベースのアルキドはバイオベース炭素含有量を誇っています[2]米国グリーンビルディング評議会、「LEED v4.1評価システム」、USGBC.ORG 。インドおよび中国における都市住宅整備事業に牽引されたアジア太平洋地域では、塗料セグメントの成長が見られます。プレミアム外装塗料ではアクリルおよびポリウレタン分散体が普及しつつありますが、ハイブリッドアルキド・アクリルシステムが性能格差を急速に埋めています。塗料メーカーと協力してこれらのハイブリッド製品を共同開発する生産者は、収益性の高い長期引取契約を確保できる立場にあります。その結果、トール油脂肪酸市場は従来のコモディティエステルから離れ、こうした付加価値の高いバインダー用途へと焦点を移しています。

接着剤および油田化学品におけるTOFAベース二量体酸の使用増加

不飽和TOFAチェーンから合成された二量体酸は、バッテリー電気自動車の組み立てに使用される構造用接着剤を強化し、溶接を不要にするとともに疲労耐性を向上させます。北米の油田オペレーターは、開示規則および生分解性目標を満たすことから、二量体酸ベースの摩擦低減剤を好んで使用しています。アジアの接着剤メーカーは、TOFAダイマーから誘導されたポリアミド樹脂を使用するフレキシブル包装において二桁成長を報告しています。高圧二量体化反応器に必要な資本要件が新規参入者を制約し、供給を既存精製業者に集中させています。主要生産者による収率向上型蒸留塔への投資は、この高マージンニッチへのコミットメントを示しています。

低炭素原料に対する政府インセンティブ

2024年にRED IIIが施行され、トール油誘導体のカウンティングクレジットが2倍となり、欧州の燃料ブレンダーのコンプライアンスコストが低減されました。米国インフレ抑制法は、ライフサイクル温室効果ガス削減を達成する燃料に対して生産税額控除を提供しており、トール油由来のHEFAパスウェイはこの基準を達成できます。中国の第14次五カ年計画はバイオ潤滑剤およびバイオ溶剤の重要性を強調し、パイロットCTO精製所を対象とした省レベルの補助金への道を開いています。フランスのCTOブレンド上限のような国家規制は、サプライヤーが規制の緩やかな市場へ原料をシフトする裁定機会を生み出しています。さらに、ISCC PLUSなどの認証はプレミアム市場セグメントへのアクセスに不可欠となっています。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 針葉樹クラフトパルプ製造能力への依存 | -0.9% | 北米、北欧諸国、ロシアに集中するグローバル | 長期(4年以上) |

| 伐採に関する森林規制の強化 | -0.5% | EU(EUDR)、北米(FSC/SFI)、アジア太平洋で新興 | 中期(2~4年) |

| 低コスト植物油脂肪酸との競合 | -0.7% | グローバル、アジア太平洋および南米で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

針葉樹クラフトパルプ製造能力への依存

針葉樹クラフトパルプの世界生産量がトール油脂肪酸(TOFA)の供給量を制限しています。2020年以降、デジタルメディアおよび包装分野での広葉樹繊維へのシフトにより、北米各地で複数の製紙工場が閉鎖されました。一方、再生可能ディーゼルの拡大がCTOのより大きなシェアを狙う中、化学品生産者と燃料顧客との間の競争が激化しています。TOFA市場は、南米や東南アジアで新たな針葉樹製紙工場が出現しない限り、持続的な原料課題に直面しています。

伐採に関する森林規制の強化

EU森林破壊規制は、すべての木材系原料が森林破壊フリーであることを示す地理位置情報の証明を義務付けており、TOFA生産者のコンプライアンスコストを引き上げています。北米の製紙工場はFSCおよびSFI基準に準拠していますが、州ごとに異なる規制が地域の木材供給量を低下させています。中国の2024年における制裁対象ロシア産木材の輸入規制は、アジアのTOFA購入者の輸送コストを増加させました。確立された認証インフラを持つ生産者はコスト優位性を獲得し、参入障壁を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オレイン酸が主導、リノレン酸が加速

オレイン酸は2025年の数量の42.74%を占め、トール油脂肪酸市場シェアの最大セグメントとなりました。一方、リノレン酸は2031年にかけて最速のCAGR 5.92%を記録すると予測されています。オレイン酸のC18:1プロファイルは、金属加工液、界面活性剤、アルキド樹脂の基盤となっています。グリセロールおよびポリオールとのエステルは、パーソナルケアおよび農薬製剤全体の乳化剤を強化し、原料変動の中でも需要を安定させています。三重不飽和に富むリノレン酸は、迅速な酸化架橋を可能にし、高性能コーティングおよび接着剤用ポリアミドにおいて価値を発揮します。自動車の軽量化および風力タービンブレード製造では疲労耐性のためにこうした接着剤が必要とされており、このセグメントの勢いを説明しています。

リノレン酸の成長は、精製業者が高マージン特殊品へと移行していることも反映しています。窒素ブランケット貯蔵および酸化防止剤パッケージへの投資は酸化感受性を軽減し、より長いサプライチェーンを支えています。パルミチン酸およびその他の飽和酸は石鹸、ゴム、香料のニッチを担っていますが、動的な需要を取り込む反応性に欠けています。SunPineのα-ピネンへの多角化とKratonの収率最適化への注力は、トール油脂肪酸市場参加者がコモディティ価格変動を相殺するために製品ラインをアップグレードしている様子を示しています。

用途別:アルキド樹脂が主導、二量体酸が急増

アルキド樹脂は2025年のトール油脂肪酸市場規模の38.35%を占め、大規模な建築用塗料消費に支えられています。アルキドは競争力のあるコストで光沢と流動性を実現し、バイオベース含有量スコアが塗料ブランドのグリーンビルディングクレジット取得を助けることから、需要は堅調を維持しています。しかし二量体酸は、油田化学品および自動車構造用接着剤に牽引されてCAGR 6.54%で拡大すると予測されています。破砕液サプライヤーはパーミアン盆地での開示および毒性基準を満たすために生分解性の二量体酸ポリアミドに依存しており、自動車メーカーはマルチマテリアルバッテリーエンクロージャーの接合に二量体酸ベースのホットメルトを好んでいます。

脂肪酸エステルはバイオディーゼルおよび可塑剤市場に対応していますが、より安価な植物油エステルとの激しい競争に直面しています。潤滑性添加剤や腐食防止剤などの小規模用途分野は安定を維持しており、二次精製業者にとってのベースライン引取量を提供しています。Kratonのフロリダ州における蒸留塔設置は専ら二量体酸収率の向上を目的としており、この急成長サブセグメントに置かれた戦略的優先度を裏付けています。

エンドユーザー産業別:塗料・コーティングが最大、バイオ燃料が最速

バイオ燃料(再生可能ディーゼルおよび持続可能な航空燃料を含む)は、RED IIIインセンティブの拡大により、2031年にかけて最強のCAGR 7.38%を見込んでいます。

石鹸・洗剤メーカーはCTO価格が急騰した際に低コストの植物性脂肪酸に切り替え、TOFAの使用量を削減しています。自動車メーカーはエステルベースの金属加工液および構造用接着剤向けにTOFA需要を増加させていますが、成長は世界の自動車生産サイクルに依存しています。金属加工液および石油・ガスは安定したチャネルを維持しており、二量体酸ベースの摩擦低減剤はシェール水圧破砕の標準品として安定した消費ベースラインを支えています。

地域分析

北米は2025年の数量の35.38%を占め、統合精製所に原料を供給する米国南東部のクラフトパルプ製紙工場が牽引しています。再生可能ディーゼル義務化によりCTOの入札競争が激化し、2022年から2023年にかけて価格が大幅に上昇しました。Ingevityのノースチャールストン精製所の売却により統合設備が失われた一方、Kratonの蒸留塔アップグレードは地域シェアの回復を目指しています。カナダは米国の精製業者にCTOを輸出しており、メキシコの需要は主に洗剤分野に集中しています。

アジア太平洋は、中国のバイオ素材ロードマップとインドの建設ブームによる塗料需要の増大に支えられ、2031年にかけてCAGR 7.51%を記録すると予測されています。ロシアから中国への木材規制により中国のTOFA購入者のコストが上昇し、調達先が北欧および米国の製紙工場へと転換されています。日本と韓国は自動車用潤滑剤を通じて地域需要を安定させており、インドネシアとベトナムはクラフト設備を増強していますが、主に広葉樹が中心です。

欧州はスウェーデンとフィンランドの統合クラフト複合施設の恩恵を受けており、これらがCTOを化学品プラントとバイオ燃料プラントの両方に供給しています。RED IIIのダブルカウントはSunPineの収益低下後も精製所の受注残を維持しており、UPMのロイナプロジェクトは後方統合の資本集約性を浮き彫りにしています。フランスのCTOブレンド上限とドイツのダブルカウント段階的廃止は国境を越えた裁定機会を生み出し、トール油脂肪酸市場参加者がより有利な管轄区域へ貨物を振り向けるよう促しています。

競合環境

トール油脂肪酸市場は中程度に集約されています。垂直統合グループは大規模な自社CTOストリームを管理し、原料コストを安定させています。戦略的再編は三つのレバーに集中しています:非中核プラントの売却、既存蒸留塔のボトルネック解消、ISCCまたはFSC認証の取得です。技術的差別化は高度な蒸留、水素化、マスバランストレーサビリティを中心に展開されています。欧州の中小プレーヤーは機動的な物流と特殊グレードに依存していますが、自社CTOを持たないため、スポット価格の変動にさらされています。認証コストも独立系企業の負担となり、統合製紙工場へのシェア集中を促しています。競争の激しさは、化学品プレーヤーの多くが対抗できないCTOプレミアムを支払える再生可能ディーゼル精製業者によってさらに高まっています。入札競争に対応できない企業は、二量体酸や香料テルペンなどのプレミアム特殊品を販売しない限り、マイナスマージンのリスクにさらされます。上流の製紙工場との契約と下流の顧客との共同開発を組み合わせたプレーヤーが、今後5年間でトール油脂肪酸市場のポジションを守る最善の立場にあります。

トール油脂肪酸産業リーダー

Kraton Corporation

Ingevity

Forchem Oyj

Harima Chemicals Group, Inc.

Eastman Chemical Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Kraton Corporationは、2026年1月1日付でEMEA地域のすべてのトール油脂肪酸(TOFA)製品について10%以上の一般価格引き上げを発表しました。この調整は接着剤、コーティング、シーラントなどの用途に影響を与えました。

- 2025年5月:Kraton Corporationは戦略的再編を発表し、オハイオ州ドーバーの製造拠点から撤退し、二量体酸およびポリアミドラインを廃止してトール油脂肪酸供給に集中することを決定しました。

世界のトール油脂肪酸市場レポートの調査範囲

トール油脂肪酸(TOFA)はタロールまたは液体ロジンとも呼ばれ、松および針葉樹から得られます。粘性のある黄黒色の液体化学化合物で、臭気を有します。トール油脂肪酸は木材パルプ産業の副産物であり、オレイン酸の製品ファミリーに属します。「トール」という名称はスウェーデン語の松を意味する言葉に由来しています。

トール油脂肪酸市場は、製品タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、オレイン酸、リノール酸、リノレン酸、パルミチン酸、その他の製品タイプ(ステアリン酸など)にセグメント化されています。用途別では、アルキド樹脂、二量体酸、脂肪酸エステル、その他の用途(潤滑剤添加剤など)にセグメント化されています。エンドユーザー産業別では、石鹸・洗剤、塗料・コーティング、自動車、金属加工液、石油・ガス、その他のエンドユーザー産業(接着剤・シーラントなど)にセグメント化されています。本レポートは、主要地域の15カ国におけるトール油脂肪酸市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は、収益(米ドル)ベースで算出されています。

| オレイン酸 |

| リノール酸 |

| リノレン酸 |

| パルミチン酸 |

| その他の製品タイプ(ステアリン酸など) |

| アルキド樹脂 |

| 二量体酸 |

| 脂肪酸エステル |

| その他の用途(潤滑剤添加剤など) |

| 石鹸・洗剤 |

| 塗料・コーティング |

| 自動車 |

| 金属加工液 |

| 石油・ガス |

| その他のエンドユーザー産業(接着剤・シーラントなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | オレイン酸 | |

| リノール酸 | ||

| リノレン酸 | ||

| パルミチン酸 | ||

| その他の製品タイプ(ステアリン酸など) | ||

| 用途別 | アルキド樹脂 | |

| 二量体酸 | ||

| 脂肪酸エステル | ||

| その他の用途(潤滑剤添加剤など) | ||

| エンドユーザー産業別 | 石鹸・洗剤 | |

| 塗料・コーティング | ||

| 自動車 | ||

| 金属加工液 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業(接着剤・シーラントなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のトール油脂肪酸市場の予測数量は?

2026年の505万トンから年率4.71%のCAGRで拡大し、2031年までに636万トンに達すると予測されています。

現在トール油脂肪酸の需要を主導している製品タイプは何ですか?

オレイン酸が2025年の世界数量の42.74%を占めてトップとなっています。

トール油脂肪酸がバイオベース潤滑剤において注目されている理由は何ですか?

TOFAエステルは優れた潤滑性と迅速な生分解性を提供し、OEMがエコラベルおよび持続可能性目標を達成するのを支援します。

バイオ燃料義務化はトール油脂肪酸の供給動態にどのような影響を与えますか?

再生可能ディーゼルプラントが化学品ユーザーを上回る価格でCTOを入札しており、原料の入手可能性が逼迫し、価格変動が高まっています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋は中国のバイオ素材政策とインドの塗料ブームに牽引され、CAGR 7.51%が見込まれています。

最終更新日: