オフショア廃止サービス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.08 十億米ドル |

| 市場規模 (2031) | 11.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフショア廃止サービス市場分析

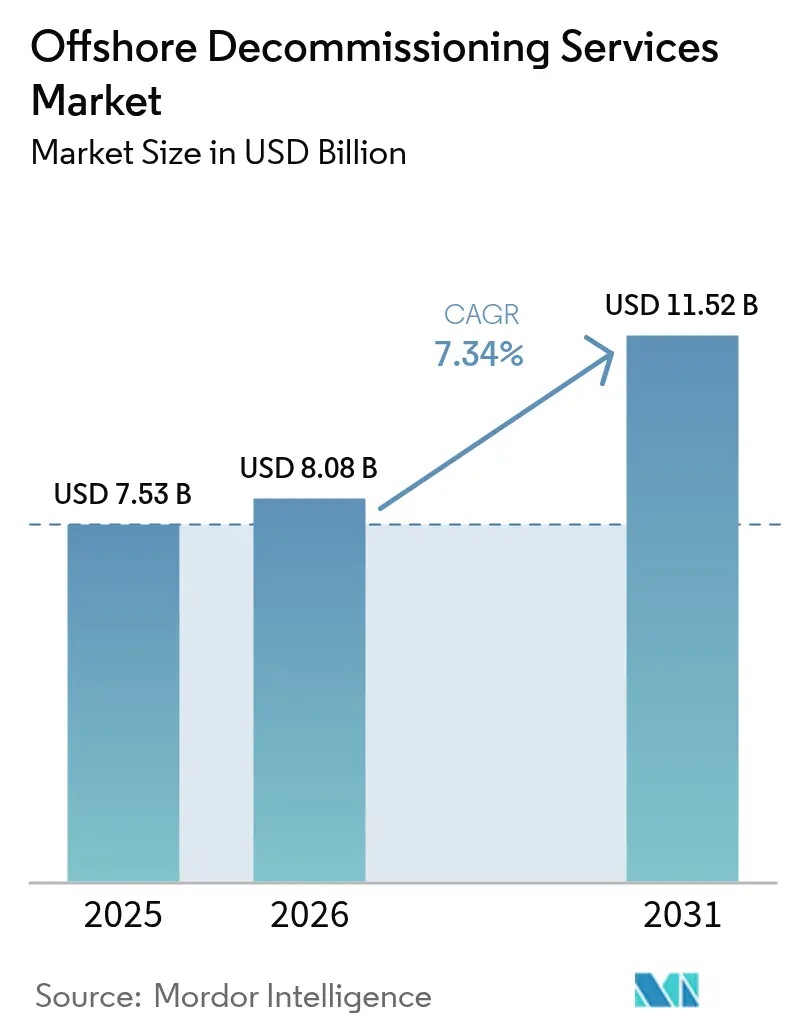

オフショア廃止サービス市場は、2025年の75億3,000万米ドルから2026年に80億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.34%で2031年までに115億2,000万米ドルに達すると予測されている。

メキシコ湾(GoM)と北海における老朽化プラットフォームの着実な退役、財務保証規制の強化、および急速な技術的アップグレードが相まって、オフショア廃止サービス市場を牽引している。オペレーターは、海洋エネルギー管理局(BOEM)の69億米ドル供託金ルールへの準拠に向けて、坑井プラギング・アバンドンメント(P&A)プログラムを加速させており、欧州の生産者も北海移行局(North Sea Transition Authority)による同様の監視に直面している。ロボットによる切断、効率的な重量物運搬船のスケジューリング、スクラップ鋼材の回収における費用削減の突破口は、歴史的なコスト障壁を緩和したが、洋上風力の回復に伴い船舶と船員のボトルネックは依然として続いている。競争力学は規模の方向へとシフトしており、2025年のSaipem–Subsea7の合併により、複雑な多年度案件の入札に対応できる430億ユーロのバックログを誇る業界の旗手が誕生した。

主要レポートのポイント

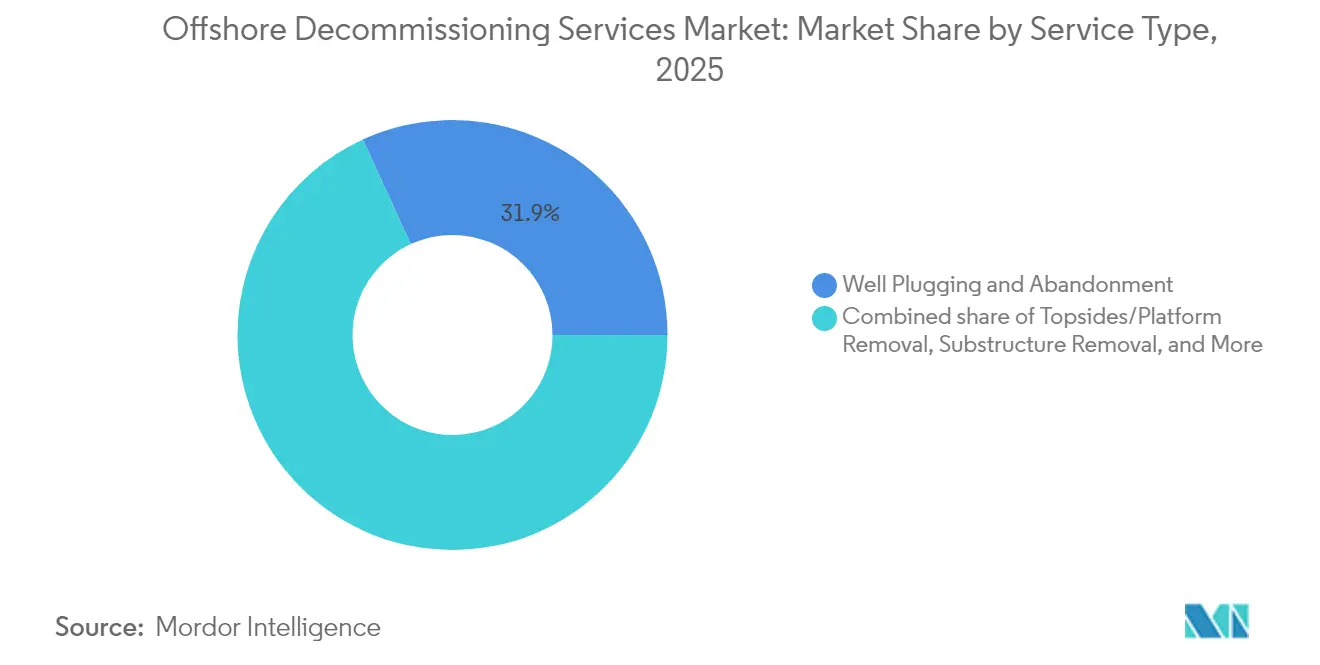

- サービスタイプ別では、坑井P&Aが2025年のオフショア廃止サービス市場シェアの31.85%を占めた。トップサイドおよびプラットフォーム撤去は2031年にかけてCAGR 8.39%で拡大する見込みである。

- 水深別では、浅海プロジェクトが2025年のオフショア廃止サービス市場規模の72.95%を占め、ウルトラディープウォーター案件はCAGR 8.18%で進展している。

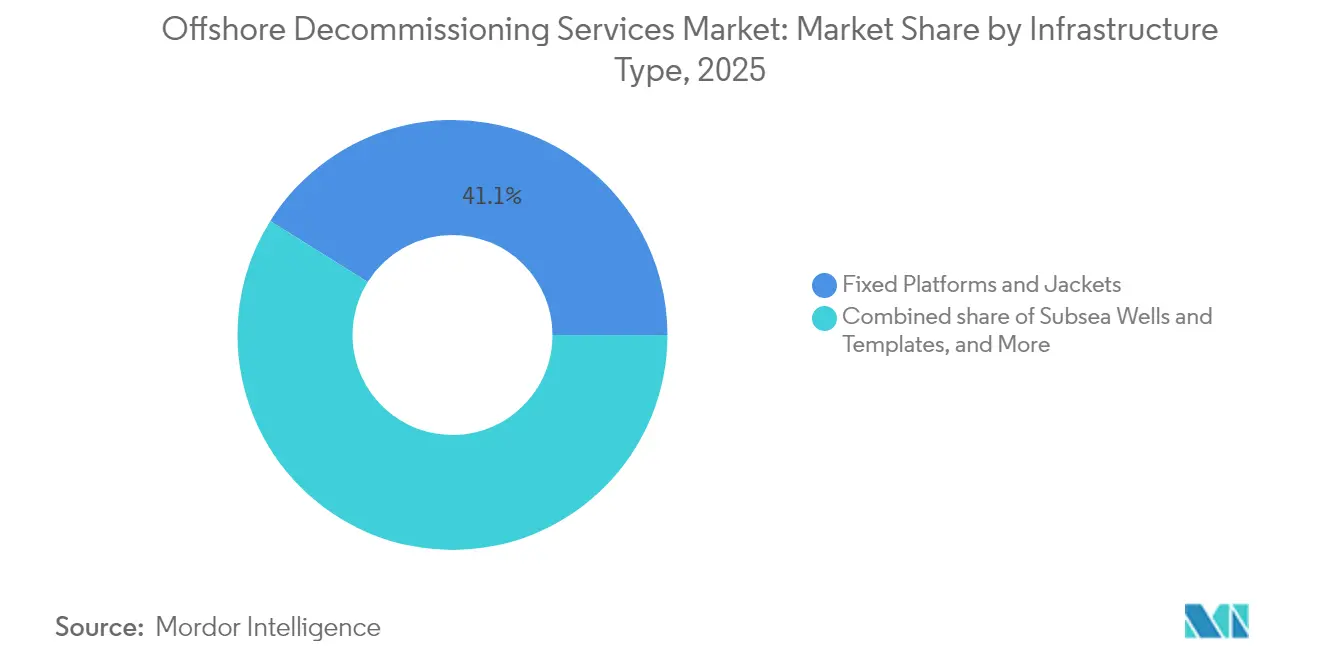

- インフラタイプ別では、固定プラットフォームおよびジャケットが2025年の支出の41.10%を占め、海底坑井およびテンプレートはCAGR 8.78%で最速成長セグメントとなっている。

- 北米が2025年に34.55%の収益シェアで首位を占め、欧州は2025年から2031年にかけてCAGR 9.54%を達成する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオフショア廃止サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資産退役を加速させる規制上の義務 | +2.1% | グローバル、主に北米・欧州 | 中期(2〜4年) |

| 老朽化する北海・メキシコ湾インフラ | +1.8% | 北米・欧州 | 長期(4年以上) |

| 投資家主導のP&A負債開示 | +1.2% | グローバル | 短期(2年以内) |

| 洋上風力の最終投資決定(FID)減速後の重量物運搬船の過剰供給 | +0.9% | 欧州・アジア太平洋 | 短期(2年以内) |

| ロボティクスとコールドカット技術の革新 | +0.7% | グローバル | 中期(2〜4年) |

| スクラップおよび人工漁礁化による循環経済収益 | +0.5% | 北米・アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資産退役を加速させる主要規制上の義務

世界の規制当局は、オペレーターが耐用年数末期のインフラをいつ、どのように廃止すべきかを定めるルールを強化している。2024年4月、BOEMは69億米ドルの財務保証ルールを導入し、メキシコ湾のリース保有者に対して3年以内に供託金を積み立てるか、廃止プログラムを実行するよう義務付けた。この措置は、2,700以上の坑井と500以上のプラットフォームが期限超過と特定されたバックログに対処するものである。欧州では、北海移行局がスケジュールの遅延に対してオペレーターにペナルティを科す予定を発表しており、先送りはもはや容認されないことを示している。オーストラリアの2025年洋上資源廃止ロードマップはこの姿勢を反映しており、強化された監視が世界規模の現象であることを裏付けている。これらの措置は総じて支出を前倒しし、オフショア廃止サービス市場の近期成長を促進している。オペレーターは今や、増大する供託金コストを回避するため早期アバンドンメントを選好しており、請負業者のバックログ可視性が向上している。

老朽化した北海・メキシコ湾インフラの生産停止への到達

1990年以前に設置された多くの固定プラットフォームは現在、当初の銘板容量の10%未満という限界的な水準で操業している。シェルによるブレントチャーリー・プラットフォームの退役——3万1,000トンのシングルリフト撤去——は、請負業者が直面する技術的規模を浮き彫りにした(1)英国土木学会、「ブレントフィールド石油掘削リグの廃止」、ice.org.uk 。メキシコ湾では3,000以上の構造物が同様の経済状況に直面しており、北海では1,350の施設が依然として稼働中である。低商品価格シナリオと相まった埋蔵量の枯渇は、増進回収の根拠を損ない、廃止へと決断を強く傾かせている。水深125m未満への資産集中により、船隊と船員の標準化が可能となり、動員コストが削減され、プロジェクトパイプラインが加速する。この構造的な老朽化プロファイルは、オフショア廃止サービス市場を支える長期的な需要の流れを持続させる。

投資家から求められるP&A負債開示の増加

機関投資家は今や、未割引の廃止負債というレンズを通じて上流ポートフォリオを評価している。NEO Energyは、レプソルの英国資産との2025年の合併を、18億米ドルの専用負債資金調達ストラクチャーを軸に構築した。信用格付け機関は、カバレッジレシオをスコアリングモデルに組み込んでおり、オペレーターに対して引当金を最大50%引き上げるよう促している。ESG義務付けは負債削減への明確なロードマップを要求し、アクティビスト株主は企業に対して引当金を延長の繰り返しではなく実行済み作業スコープへと転換するよう迫っている。この透明性の要請は、企業財務と廃止スケジュールを一致させ、予測可能な契約機会を刺激し、オフショア廃止サービス市場の成長見通しを強化している。

ロボティクスとコールドカット技術によるトップサイド撤去時間の大幅短縮

自動化により、切断・検査ワークフローが一変した。Baker Hughesのターミネーターシステムは、従来の機械的手法では数時間かかっていた坑口装置の取り外しを35分で完了させ、300%の生産性向上を実現している(2)Baker Hughes、「プラギング・アバンドンメントサービス」、bakerhughes.com 。DeepOceanの自律型ドローンは水深3,000mでの海底切断を確認し、検査サイクルを半減させた。コールドカットは爆発物の使用を排除し、作業員の安全性を高め、リサイクル用のよりクリーンな鋼材を生み出す。AIによるパスプランニングは刃の接触角を最適化し、工具の摩耗と船舶スプレッドのダウンタイムを削減する。これらのシステムの急速な普及は競争力を高め、オフショア廃止サービス市場の対応可能な規模をさらに拡大している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いコストの不確実性と資金不足 | −1.4% | グローバル | 中期(2〜4年) |

| 気象条件による頻繁なスケジュール遅延 | −0.8% | 北海・北米 | 短期(2年以内) |

| 洋上風力の急増に伴うOSVと船員のボトルネック | −1.1% | 欧州・アジア太平洋 | 中期(2〜4年) |

| 炭素回収・貯留(CCS)向け資産転用による完全撤去の遅延 | −0.6% | 北海・メキシコ湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いコストの不確実性と資金不足

メキシコ湾の一部地域では深海坑井のアバンドンメントコストが1坑当たり2,400万米ドルにまで上昇しており、これは浅海アナログの5倍のプレミアムである。鋼材切断消耗品、動員燃料、専門船員の賃金のインフレにより、一部のプロジェクトは初期エンジニアリング見積もりを30〜40%上回った。小規模な独立系企業はプロジェクトファイナンスへのアクセスを欠いており、バックログが膨らむ中での先送りを余儀なくされている。信用条件が厳しくなる中、供託金要件も厳格化しており、圧力が増している。これらの要因は近期の実行速度を低下させ、オフショア廃止サービス市場の上振れ余地を抑制している。

洋上風力の急増に伴うOSVと船員のボトルネック

ノルウェーでは2028年までに3,000人の洋上要員が退職すると推計されており、平均的な労働力の年齢はすでに44.4歳に達している。船員は複数年の雇用と高い賃金を提供する風力プロジェクトへと移行している。Helix Energyの300日間にわたるホーンシー3のトレンチング受注は、単一の再生可能エネルギー契約がいかに多くの船舶キャパシティを占有しうるかを示している(3)Helix Energy Solutions Group、「ヘリックスロボティクスソリューションズ・トレンチング契約」、helixesg.com 。2026年以降に洋上風力の最終投資決定(FID)が再開されると、キャパシティ逼迫が再来する可能性が高く、オフショア廃止サービス市場の成長モメンタムを制約するおそれがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:坑井P&Aの基礎的規模が成長を支える

坑井プラギング・アバンドンメントは2025年支出の31.85%を占め、オフショア廃止サービス市場規模の基盤となっている。これはメキシコ湾だけでも2万7,000以上の坑井が恒久的な隔離を待っているためである。浅海坑井1本当たりのコストは200〜500万米ドルの範囲であるが、深海P&Aは2,400万米ドルを超えることが多く、このセグメントへの多大な資金配分を説明している。Petrobrasが1,143日分のリグタイムをカバーするコンステレーションとの1億7,000万米ドルのP&Aフレームワーク契約を結んだことは、契約規模を示している。トップサイドおよびプラットフォーム撤去は、CAGR 8.39%で最速拡大サブセクターと予測されている。Allseasのパイオニアリング・スピリットなどの船舶を活用したシングルリフトキャンペーンは、洋上での作業時間を削減してプロジェクトリスクを低下させ、採用を促進している。

パイプラインおよび海底システムの廃止は、成熟した深海フィールドの退役に伴いシェアを拡大している。オフショア廃止サービス市場は、カットサイクルを削減し、より安全な多列パイプライン切断をサポートするAI駆動のツールパス最適化の恩恵を受けている。サイトクリアランスとモニタリングは、規制当局が撤去後の複数年にわたる海底調査を義務付けているため、小規模ではあるが成長が高まっている。サブストラクチャー撤去、特に水深60〜150mのジャケットは依然としてコスト集約的であるが、リフト所要時間を短縮する逆設置方法を通じてますます実施されるようになっている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

水深別:浅海の優位性がウルトラディープウォーターの上昇余地と拮抗

2025年において、125m未満の浅海プロジェクトが支出の72.95%を占め、数十年来の北海・メキシコ湾インフラと低コストのリフトスプレッドの利用可能性に支えられた。浅海の作業スコープは、キャンペーン型スケジューリングを可能にし、船舶稼働率を最大化するとともに、隣接するリース間でのスケールメリットを実現する。1,500m超のウルトラディープウォータープロジェクトは最強のCAGR 8.18%を記録している。Wild WellのDeepRange 1万フィート対応介入システムは、そのような水深への技術的準備を裏付けている。オペレーターの予算には最大50万米ドルに達する高仕様リグのデイレートが反映されており、オフショア廃止サービス市場規模を拡大する大型契約金額への転換をもたらしている。

ディープウォーター資産(125〜1,500m)は中間的な位置を占め、強化された機器を必要とするが、ウルトラディープウォーターの極限圧力は回避できる。水深が増すにつれて気象暴露が激しくなり、1坑当たりの操業期間が延長され、スプレッドコストは浅海ベースラインの3〜5倍を超える。TechnipFMCやSaipemなど、ディープウォーターROVフリートとDP3船舶を保有する請負業者は、オフショア廃止サービス市場のこの成長ポケットにおいて明確な優位性を享受している。

インフラタイプ別:固定プラットフォームが引き続き高付加価値作業スコープを担う

固定プラットフォームおよびジャケットは2025年の廃止価値の41.10%を占め、重量鋼材トン数と堅牢なリフト要件を反映している。ブレントチャーリーのようなシングルリフト撤去は実行可能性が証明されたが、小型バージ向けのマルチリフト分割は依然として主流である。海底坑井およびテンプレートは最速CAGR 8.78%を達成しており、現在耐用年数末期にある2008年以前の深海タイバック群に支えられている。これらの作業は、低視界・高圧環境でコネクタフレームを切り離せる高度なROVツーリングに依存しており、オフショア廃止サービス市場をさらに専門化させている。

FPSOやスパーを含む浮体式生産システムは、撤去機会と修繕見通しの両方を提供している。一部のオーナーは限界フィールドへの再展開を評価している。パイプラインおよびフローラインのスコープには目的適合のトレンチャースプレッドが必要であり、撤去対原位置アバンドンメントの決定はリスク評価と受入国のルールに依存する。オフショア廃止サービス市場は、最終的な作業スコープ定義の前に環境・安全・コスト面の結果を比較する統合エンジニアリングを提供することで対応している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の34.55%を占めた。BOEMの供託金ルールはメキシコ湾の契約受注を加速させ、フォーシュションおよびインサイドにロジスティクスハブを設立し、迅速な動員を可能にした。メキシコの老朽化したカンタレルインフラは、ペメックスが非商業坑井に対して早期P&Aプログラムを実施するにつれて段階的な需要を加えている。カナダの大西洋沿岸洋上資産は少ないが、廃止作業中の氷山対策リスクとして注目されている。これらの力学が相まって、オフショア廃止サービス市場における地域の首位を維持している。

欧州はCAGR 9.54%で最速成長地域である。英国の2050年までの593億ポンドの支出予測が活動の基盤を形成し、ノルウェーの成熟したエコフィスクとフリッグフィールドが資産の退役を続けている。欧州大陸はオランダおよびデンマーク・セクターのパイプライン撤去に貢献している。北海のクラスター化された資産配置は、マルチフィールドのキャンペーンアプローチを後押しし、コスト削減を実現するとともに、統合請負業者が獲得するオフショア廃止サービス市場シェアを高めている。

アジア太平洋はまちまちの機会を提供している。マレーシアの200以上の遊休坑井、オーストラリアのバス海峡プラットフォームの退役、およびJames Fisherが実行するタイの急速なマルチプラットフォームプログラムは、早期のモメンタムを示している。規制の異質性はスケジューリングを複雑にするが、地元コンテンツに対する政府補助金が合弁モデルを促進している。西オーストラリアのカーナボン盆地沖でのウルトラディープウォーターのアバンドンメントは、掘削リグの需要を押し上げ、オフショア廃止サービス市場内の技術的ベンチマークを引き上げている。

南米ではブラジルが主導している。ペトロブラスだけで2030年までに26基のプラットフォームと18基のガスリフトマニフォールドを廃止する予定であり、2025年に受注した1億7,000万米ドルのP&A契約がその象徴となっている。コロンビアとトリニダードは地域請負業者を優先した小規模キャンペーンを計画している。中東・アフリカは萌芽的な潜在性を持っており、スエズ湾のエジプトの老朽プラットフォームとナイジェリアの浅海インフラが耐用年数末期を迎えつつあるが、多くの受入国政府はいまだガイドラインを整備中である。明確化が進むにつれて、これらの地域はグローバルなオフショア廃止サービス市場のフットプリントを拡大するだろう。

競争環境

オフショア廃止サービス市場は中程度の分散を示している。Allseas、Heerema、TechnipFMC、そして合併後のSaipem-Subsea7エンティティなどティアワンのEPCおよび海洋重量物運搬専業者が、統合リフト・海底・P&Aコンピテンシーを必要とするターンキーキャンペーンを支配している。ActeonやDeepOceanなどの中型専業者は、差別化されたツーリングや地域的専門知識を通じて競争している。

2025年にSaipemとSubsea7が合併し、430億ユーロのバックログを持つ売上高200億ユーロのリーダーが誕生し、多拠点プログラムに対するスケールシナジーが強化された。SLBによるChampionXの買収は、生産化学および介入のノウハウを拡充し、P&Aと後期生産最適化サービスをバンドル提供することを可能にした(5)SLB、「SLBによるChampionX買収完了」、slb.com 。TechnipFMCはヨハン・スヴェルドラップ・フェーズ3に向けた大型iEPCI受注を確保し、グリーンフィールド開発と並行して廃止ソリューションをクロスセルする能力を強化した。

技術は重要な差別化要因である。Baker Hughesのターミネーターシステムが坑口装置撤去を加速させ、Helix Roboticsはパイプライン埋設期間を短縮するトレンチャーとROVを展開している。海底測量用の自律型ドローンは人員の暴露を低減し、操業ウィンドウを拡大する。炭素回収・貯留(CCS)向け転用は新たな収益手段を開き、撤去コストを相殺する可能性があり、Aker SolutionsはCCSプロジェクト受注を通じてこのピボットに向けて自社を位置付けている。

価格支配力は、1回のリフトで2万トンを吊り上げられるウルトラヘビーリフト資産の所有者に帰属する。浅海スコープにおける競争は激しく、マージンを圧迫しているが、バンドル化されたエンジニアリング、規制対応インターフェース、コスト確実性を提供する請負業者はリピートビジネスを継続的に確保している。全体として、レガシー船隊の所有、デジタルツールセット、そしてバランスシートの強さが、オフショア廃止サービス市場における成功を左右する。

オフショア廃止サービス業界のリーダー

Aker Solutions ASA

Petrofac Ltd

TechnipFMC PLC

Heerema Marine Contractors

Allseas Group SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SLBはChampionXの買収を完了し、3年以内に年間4億米ドルの税引前シナジーを目標としている。

- 2025年4月:Subsea7はメキシコ湾におけるシェルのスパルタ開発向けに相当規模の廃止受注を獲得した。

- 2025年2月:Subsea7はサウジアラムコから1億5,000万〜3億米ドルのパイプライン廃止受注を確保した。

- 2025年2月:Valarisは半潜水式掘削船3隻を退役させ、ジャックアップのValaris 75を2,400万米ドルで売却する一方、7,500万米ドル超の延長契約を獲得した。

- 2025年1月:Aker SolutionsはCCSプロジェクトの優先サプライヤーに選定され、転用機会への多角化を示した。

グローバルオフショア廃止サービス市場レポートの範囲

オフショア廃止サービス市場レポートには以下が含まれる:

| 坑井プラギング・アバンドンメント |

| トップサイド・プラットフォーム撤去 |

| サブストラクチャー(ジャケット)撤去 |

| パイプラインおよび海底インフラの廃止 |

| サイトクリアランスとモニタリング |

| 浅海(125m未満) |

| ディープウォーター(125m〜1,500m) |

| ウルトラディープウォーター(1,500m超) |

| 固定プラットフォームおよびジャケット |

| 浮体式生産システム(FPSO、TLP、スパー) |

| 海底坑井およびテンプレート |

| パイプラインおよびフローライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| その他の中東・アフリカ |

| サービスタイプ別 | 坑井プラギング・アバンドンメント | |

| トップサイド・プラットフォーム撤去 | ||

| サブストラクチャー(ジャケット)撤去 | ||

| パイプラインおよび海底インフラの廃止 | ||

| サイトクリアランスとモニタリング | ||

| 水深別 | 浅海(125m未満) | |

| ディープウォーター(125m〜1,500m) | ||

| ウルトラディープウォーター(1,500m超) | ||

| インフラタイプ別 | 固定プラットフォームおよびジャケット | |

| 浮体式生産システム(FPSO、TLP、スパー) | ||

| 海底坑井およびテンプレート | ||

| パイプラインおよびフローライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

オフショア廃止サービス市場の現在の価値はいくらか?

オフショア廃止サービス市場規模は2026年に80億8,000万米ドルであり、2031年までに115億2,000万米ドルに成長すると予測されている。

どのサービスセグメントが支出を支配しているか?

坑井プラギング・アバンドンメントは2025年に31.85%のシェアで支出を主導している。これはすべての資産退役において、他の活動を開始する前に恒久的な坑井隔離が必要なためである。

なぜ欧州が最速成長地域市場なのか?

欧州のCAGR 9.54%は、北海の規制当局が施行を強化し、オペレーターに退役の加速を促しており、プラットフォームおよび海底撤去の相当規模のパイプラインを生み出していることを反映している。

新技術はどのように廃止コストを削減するか?

ロボットによるコールドカット、自律型検査ドローン、シングルリフト船舶は作業時間を短縮し、安全リスクを低減し、従来の工法と比較して15〜30%のコスト削減を実現する。

市場成長に対する最大の制約要因は何か?

高いコストの不確実性——特に坑井アバンドンメントが1坑当たり2,400万米ドルを超えることがある深海プロジェクトにおいて——は資金ギャップを生じさせ、実行スケジュールを遅延させる。

CCS向け転用は廃止活動を減少させるか?

近期においては、炭素貯留向けのパイプラインおよびプラットフォームの転用により一部の撤去が延期される可能性があるが、業界全体の予測は依然として資産の老朽化に伴う廃止需要の増加を見込んでいる。

最終更新日: