原子力廃炉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2021 - 2023 |

| 成長率 | 13.80% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原子力廃炉市場分析

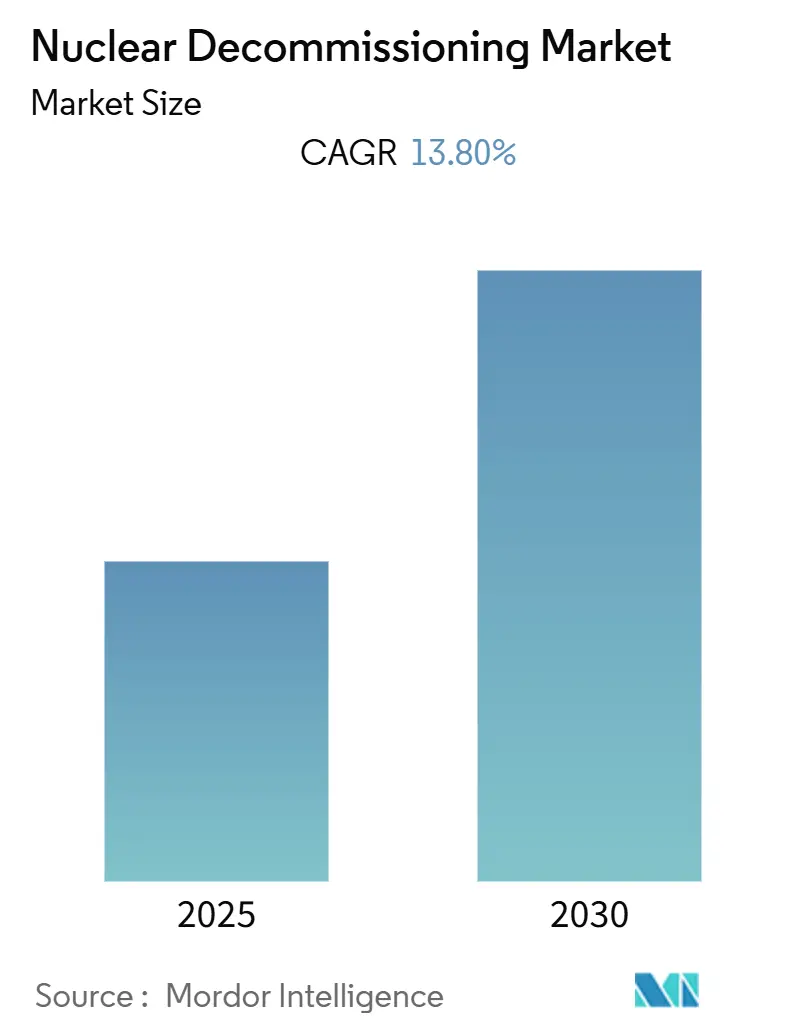

原子力廃炉市場は予測期間中にCAGR 13.80%を記録すると予想されています。

原子力廃炉産業は、世界的なエネルギー政策の変化および環境的考慮事項を背景に、著しい変革を経験しています。ドイツ、英国、韓国を含む複数の国が原子力段階的廃止政策を実施しており、産業の様相を根本的に塗り替えています。この変化は特に、2021年に2,653.3TWhに達した世界の原子力発電出力に顕著に現れており、既存の原子力インフラの維持と代替エネルギー源への移行という複雑なバランスを反映しています。産業全体では環境的持続可能性への重視が高まっており、多くの国が原子力の遺産を管理しながら再生可能エネルギー源への移行を加速しています。

産業全体として、特に北米と欧州において原子力廃炉プロセスの加速化という顕著なトレンドが見られ、事業者はより効率的でコスト効果の高い原子力施設閉鎖のアプローチを採用しつつあります。この変革は、2021年12月時点で世界全体で約198基の原子炉が永久停止されているという廃炉対象原子力発電所の規模の大きさによって際立っています。加速廃炉アプローチにより、原子力施設のサイトを従来の廃炉スケジュール(数十年に及ぶ可能性があった)から早期に無制限使用向けに解放することが可能となり、これは廃炉の根本的な方針転換を意味します。

フランスの原子力セクターは、2021年に原子力源から379TWhを発電し、総発電量の69%を占めるという、産業内の複雑なダイナミクスを体現しています。しかし同国は現在、2035年までにエネルギーミックスにおける原子力の比率を50%に削減するための戦略的移行計画を実施しており、エネルギー安全保障の維持と環境目標の追求との間の微妙なバランスを示しています。この移行は、原子力発電所廃炉サービス提供者に新たな機会を生み出す一方で、大規模な原子力施設閉鎖に伴う技術的・物流的課題を浮き彫りにしています。

日本市場は、合計17.12GWeの容量を持つ27基の原子炉が停止されており、産業の進化において特に注目すべき事例を提示しています。同国の経験は、汚染材料の取り扱いや長期廃棄物貯蔵管理への革新的アプローチを含む原子力廃炉プロセスにおける著しい技術的進歩をもたらしました。これらの発展は世界のベストプラクティスに影響を与え、廃炉手法の改善を推進するとともに、複雑な技術的課題への対処における国際協力の重要性を浮き彫りにしています。

世界の原子力廃炉市場のトレンドとインサイト

老朽化原子炉群と運転寿命の終了

世界の原子力発電産業は、原子炉群のかなりの部分が設計上の運転寿命に近づくか、あるいはそれを超えつつあるという重大な岐路に立たされています。2022年10月時点で、32カ国において437基の商業用原子力発電所が稼働しており、これらの施設の多くが当初の40年という運転寿命の限界に近づいています。老朽化したインフラは重大な技術的・安全上の課題をもたらし、事業者はコストのかかる寿命延長と廃炉という重大な選択を迫られています。例えば米国では、多くの発電所オーナーが、原子力規制委員会の継続ライセンス更新プログラムを通じて80年まで運転を延長できる可能性があるにもかかわらず、45年から50年で原子炉の早期廃止を選択しています。

老朽化した原子炉の維持管理における技術的複雑さは、特に第一世代の原子力施設において、ますます困難かつ高価なものになっています。これらの旧式な発電所は、現在の安全基準および運転要件を満たすために大規模なアップグレードを必要とすることが多く、継続運転を経済的に実行不可能としています。この状況は、2035年までに14基の原子炉が停止予定のフランスや、34基の原子炉がすでに永久停止されている英国などで特に顕著です。より多くの施設が設計寿命の限界に達するにつれて炉の閉鎖トレンドが加速することが予想され、2030年までに約198基の原子炉が停止する見込みであり、原子力発電所廃炉サービスへの実質的な需要が生まれます。

政策的取り組みおよび規制の変化

政府の政策および規制の変化は、特に西欧諸国において原子力発電炉廃炉の重要な推進要因として浮上してきました。複数の国がエネルギー転換政策の一環として包括的な原子力段階的廃止戦略を実施しています。ドイツは国家政策に従いすべての原子炉の停止を確約し、スイスの原子力発電所段階的廃止に関する民主的な国民投票は原子力エネルギー政策に対する国民の影響力を示しています。同様に、ベルギーは2025年までに原子力発電を段階的に廃止するという決意を改めて表明し、スペインは2035年までに稼働中の商業用原子炉7基すべてを閉鎖する計画を発表しています。

政策主導の廃炉トレンドは、脱福島後の時代に実施された厳格な規制要件と安全プロトコルによってさらに強化されています。こうした強化された安全対策により、実質的なインフラのアップグレードと運転維持コストの増大が必要となり、老朽化施設の運転継続を経済的に困難にしています。規制環境は、環境影響と運転リスクへの懸念が廃炉スケジュールの加速につながっている再生可能エネルギーポートフォリオの強い国々で特に厳しいものとなっています。例えば、フランスのエネルギー計画は2035年までに発電における原子力エネルギーのシェアを50%に削減するという目標を確認しており、政策的取り組みが原子力発電の様相をいかに塗り替え、原子力廃炉市場の成長に寄与しているかを示しています。

代替エネルギー源の成長

再生可能エネルギー技術の急速な進歩と経済的実行可能性の向上は、原子力発電セクターに著しい影響を与え、多くの施設を廃炉へと向かわせています。世界各国が広範な再生可能エネルギーインフラを整備しており、これにより基底負荷電力供給における原子力への依存が効果的に低下しています。太陽光・風力発電コストの低下により、特に老朽化した原子力施設の維持に伴う高コストを考慮すると、これらの代替手段が原子力発電所のアップグレードや寿命延長と比較してますます魅力的となっています。この変化は、積極的に原子力容量を再生可能源に置き換えている多くの国の戦略的エネルギー政策に明確に表れています。

代替エネルギー源の経済的競争力は、再生可能エネルギー生産における技術的改善と規模の経済によってさらに高まっています。より効率的なエネルギー貯蔵ソリューションとスマートグリッド技術の開発により、再生可能エネルギーの断続性に関連する従来の課題の多くが解決され、これらの電源が原子力の代替としてますます実行可能となっています。この移行は、再生可能エネルギー目標と原子力段階的廃止計画の組み合わせが原子力施設の廃炉を加速させている強力な環境政策を持つ国々で特に顕著です。このトレンドは、再生可能エネルギー源への国民の支持と原子力廃棄物管理・環境影響への懸念の高まりによって強化されており、原子力発電所の閉鎖とその後の原子力廃炉活動への圧力が増大しています。

セグメント分析

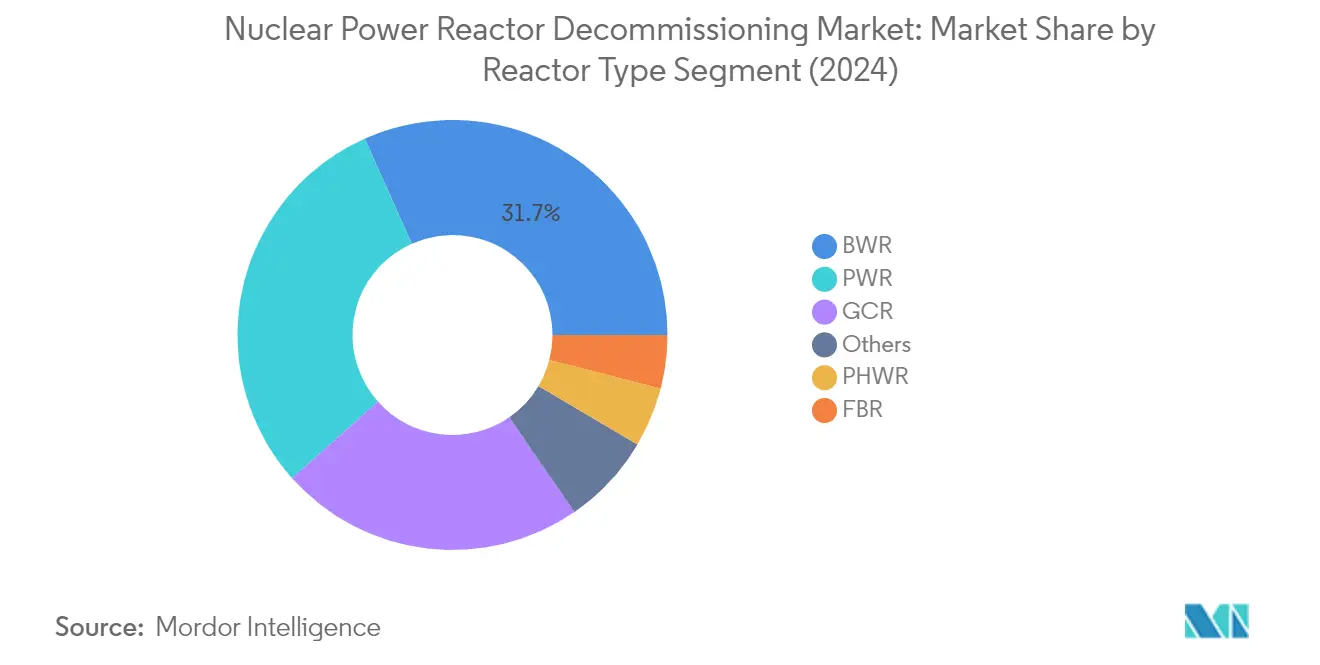

原子力発電炉廃炉市場における沸騰水型原子炉(BWR)セグメント

沸騰水型原子炉(BWR)セグメントは原子炉廃炉市場を支配しており、2024年には約32%の市場シェアを占めています。BWRの優位性は特に米国、日本、ドイツで顕著であり、これら3カ国は世界のBWR停止件数の約80%を占めています。このセグメントの大きな市場シェアは、世界的な老朽化BWR群や、炉心との直接接触による蒸気タービンの放射線汚染に起因する複雑な廃炉要件など複数の要因に起因しています。廃炉プロセスにおける高度な循環管理と核燃料消費量モニタリングの必要性を含むBWR廃炉に関連する技術的課題が、その実質的な市場価値に寄与しています。

原子力発電炉廃炉市場における加圧水型原子炉(PWR)セグメント

加圧水型原子炉(PWR)セグメントは、2024年から2029年の期間において原子炉廃炉市場で最も急成長するセグメントとして台頭しています。この成長は、世界的に運転寿命末期を迎えるPWR原子炉の増加を含む複数の要因によって促進されています。セグメントの成長は、別個の一次・二次冷却回路の構造により他の炉型と比較して放射線汚染リスクが低いというPWR廃炉の技術的優位性によってさらに支えられています。加えて、特にフランスや米国において確立された廃炉プロトコルとPWR解体における専門知識が、より効率的でコスト効果の高い廃炉プロセスを促進しています。

炉型セグメント化における残余セグメント

原子力発電炉廃炉市場におけるその他の重要なセグメントには、ガス冷却炉(GCR)、加圧重水型原子炉(PHWR)、高速増殖炉(FBR)、その他の特殊炉型が含まれます。GCRセグメントは特に欧州市場、とりわけ多数のマグノックス炉が廃炉進行中の英国において重要です。カナダとインドに主に存在するPHWRは、重水減速システムに起因するユニークな廃炉上の課題をもたらします。FBRセグメントは規模が小さいものの、プルトニウム燃料と液体金属冷却材の複雑な取り扱いにより専門的な廃炉技術を要します。高温ガス冷却炉や軽水黒鉛炉を含む残余の特殊炉型は、固有の廃炉要件をもって市場の多様性に貢献しています。

セグメント分析:用途

原子力発電炉廃炉市場における商業用動力炉セグメント

商業用動力炉セグメントは世界の原子力発電廃炉市場を支配しており、2024年の総市場シェアの約91%を占めています。この大きな市場シェアは、運転寿命に近づくか、あるいは超えようとしている老朽化商業用原子炉が世界的に多数存在することによって促進されています。セグメントの優位性は、経済的・規制的・安全上の考慮事項により多数の商業用原子炉が段階的に廃止されている欧州や北米などの地域で特に顕著です。例えば、すべての商業用原子力発電所を段階的に廃止するというドイツの決意や、フランスやスペインなどの国における同様の取り組みが、引き続きセグメントの成長を牽引しています。加えて、再生可能エネルギー代替への関心の高まりと老朽化商業用原子炉の維持に関連する高コストにより、多くの事業者が寿命延長プログラムよりも廃炉を選択するようになっています。

原子力発電炉廃炉市場における原型動力炉セグメント

原型動力炉セグメントは原子力廃炉市場において特殊なニッチを形成しており、ユニークな技術的課題と専門的な廃炉要件を特徴としています。研究炉と商業用原子炉の中間施設として機能したこれらの原子炉は、安全な廃炉のために特定の専門知識と手法を必要とします。セグメントの成長は、各地における原型沸騰水型原子炉の廃炉などの進行中プロジェクトや、老朽化核施設の整理に対する関心の高まりによって支えられています。セグメントは廃炉技術の進歩と、これらのユニークな施設の取り扱いにおける専門請負業者の知識の蓄積から恩恵を受けています。原型炉の廃炉は産業にとって貴重な学習の機会となることが多く、将来の商業炉廃炉プロジェクトに適用できる知見と手法を提供します。

原子力発電炉廃炉市場における研究炉セグメント

研究炉セグメントは市場シェアの面では小規模ですが、原子力廃炉の状況において重要な役割を果たしています。一般に人口密集地近く、しばしば大学キャンパス内に立地するこれらの施設は、廃炉要件と安全上の考慮事項において独自の課題をもたらします。セグメントは商業用原子炉と比較して小規模な運転が特徴ですが、人口密集地域への近接性と特定の設計特性により、より精密かつ慎重な取り扱いを必要とすることが多いです。研究炉の廃炉は実験材料や専門研究設備の取り扱いに関する特定の考慮事項を含み、市場内において技術的に独自のセグメントを形成しています。セグメントの活動は、老朽化した研究施設が公共の安全と環境保護を確保するための適切な廃炉を必要としている原子力研究プログラムが確立された国々で特に重要です。

セグメント分析:容量

原子力発電所廃炉市場における100~1,000MWセグメント

100~1,000MW容量セグメントは原子力発電所廃炉市場を支配しており、2024年の総市場価値の約65%を占めています。このセグメントの優位性は、主要原子力発電国全体においてこの容量範囲にある多数の老朽化原子炉が寿命末期を迎えていることによって促進されています。セグメントはまた最も高い成長軌道を描いており、2024年から2029年にかけて約50%の拡大が見込まれています。この堅調な成長は、厳格な安全規制、再生可能エネルギー代替への関心の高まり、欧州や北米などの地域における原子力廃炉を支持する政府政策などの複数の要因に起因しています。セグメントの市場リーダーシップは、この容量範囲にある多数の原子炉が体系的に停止・廃炉されているドイツ、フランス、日本などの国々で現在進行中の大規模廃炉プロジェクトによってさらに強化されています。

原子力発電炉廃炉市場における1,000MW超セグメント

1,000MW超容量セグメントは原子力発電炉廃炉市場の相当な部分を占めており、廃炉段階に近づいている大規模原子力発電所の増加によって促進される実質的な成長ポテンシャルを持っています。このセグメントは、先進国における大規模廃炉プロジェクトに支えられ、2024年から2029年にかけてかなりの成長率が見込まれています。成長は特に、原子力発電開発のピーク期に建設された大容量原子炉が運転寿命末期を迎えている広範な原子力発電プログラムを持つ国々で顕著です。セグメントの拡大は、廃炉プロセスの技術的進歩、安全要件の強化、老朽化原子力施設の閉鎖に対する国民の圧力の高まりによってさらに促進されています。これら大型原子炉の廃炉に伴う複雑さと規模は、相当な技術的専門知識と財源を必要とし、このセグメントを専門廃炉サービス提供者にとって特に魅力的なものとしています。

容量セグメント化における残余セグメント

100MW未満セグメントは市場シェアの面では小規模ですが、原子力発電炉廃炉市場において特に研究炉や小規模実験施設の観点から重要な役割を果たしています。このセグメントは主に、科学的・開発的目的のために建設された研究炉、原型炉、初期実証ユニットを包含しています。これらの小規模施設の廃炉は、後に大型原子炉に展開できる新しい廃炉技術と手法の貴重な試験場となることが多いです。これらのプロジェクトは規模は小さいものの、専門的な廃炉上の課題に対処し核安全基準を維持するための専門知識開発に重要です。セグメントはまた、人口密集地域への立地と特定の設計特性から独自の廃炉アプローチを必要とする大学や研究機関の各種試験炉を含んでいます。

地域分析

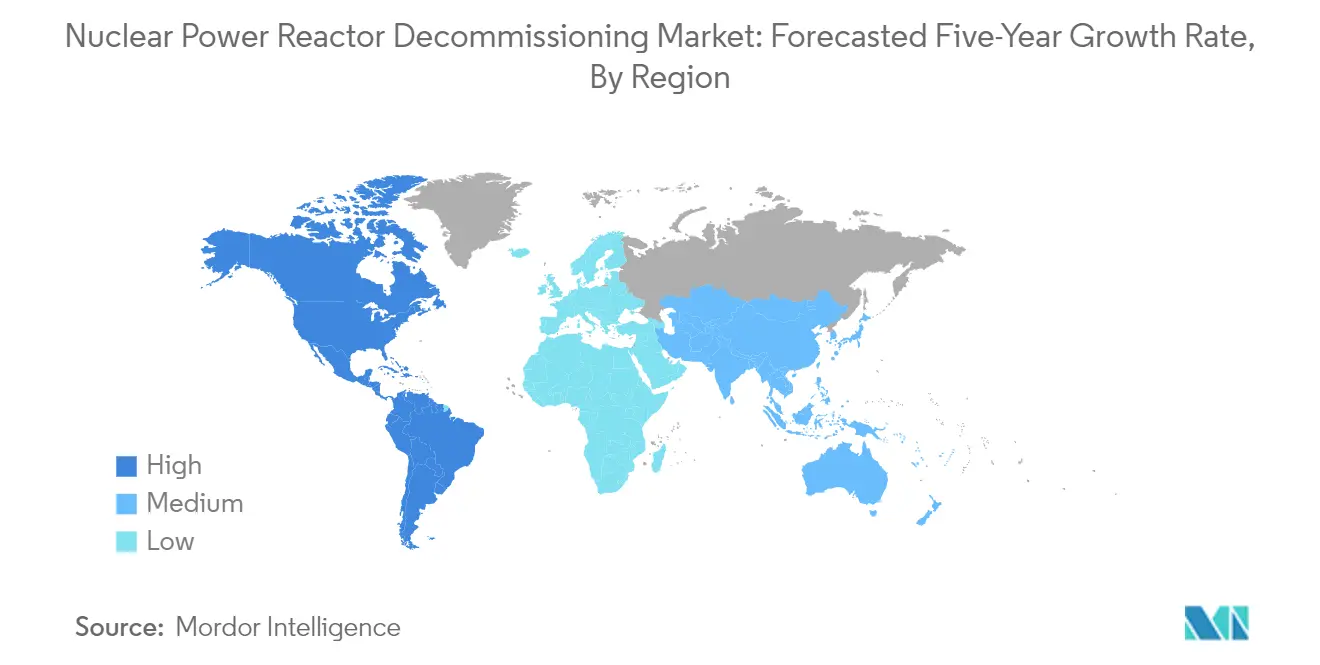

北米における原子力発電炉廃炉市場

北米は世界の原子力廃炉市場において支配的な勢力を示しており、2024年の世界市場シェアの約32%を占めています。この地域の優位性は主に、世界最大規模の原子炉群を保有する米国によって牽引されています。市場ダイナミクスは、老朽化した原子力インフラ、厳格な規制要件、加速型原子力発電所廃炉プロセスの採用増加によって形成されています。民間原子力廃炉会社が積極的に原子力発電所を取得し、そのライセンス、負債、廃炉資金、廃棄物契約を引き継いでいます。この地域の廃炉へのアプローチは、先進的な技術能力、確立された規制フレームワーク、複雑な廃炉プロジェクト処理における豊富な経験によって特徴づけられています。主要産業プレーヤーと専門サービス提供者の存在が北米の世界市場における立場をさらに強化しています。核安全と環境保護に対する地域のコミットメントが廃炉活動への投資を継続的に促進するとともに、廃炉技術と手法の革新を育成しています。

アジア太平洋における原子力発電炉廃炉市場

アジア太平洋地域は原子力廃炉サービス市場において着実な成長を示しており、2019年から2024年にかけて約2%の年間複合成長率を記録しています。市場は主に日本、中国、韓国によって牽引されており、これらの国は新たな原子力施設を開発しながら廃炉プロジェクトを積極的に推進しています。この地域のユニークなアプローチは、安全性・効率性・費用対効果のバランスを反映し、従来の廃炉手法と革新的技術を組み合わせています。原子力廃炉における主要プレーヤーとしての中国の台頭は、地域の能力と技術的進歩の拡大を示しています。規制変更後の日本の広範な廃炉プログラムが市場ダイナミクスに大きな影響を与えています。固有の廃炉能力の開発と環境安全および規制遵守への関心の高まりという地域のコミットメントが、市場の進化を形成し続けています。国際的な協力と知識移転の取り組みが地域の廃炉能力の向上に重要な役割を果たしています。

欧州における原子力発電炉廃炉市場

欧州の原子力廃炉市場は実質的な成長が見込まれており、2024年から2029年にかけて約19%の堅調な年間複合成長率が予測されています。地域の市場は、強固な規制フレームワーク、高度な技術能力、廃炉プロジェクトにおける豊富な経験を特徴としています。ドイツの原子力段階的廃止政策、フランスの原子力依存度の戦略的削減、その他の各国の取り組みが市場成長を促進しています。廃炉への地域のアプローチは、先送り戦略よりも即時解体を重視しており、業界慣行の変化を反映しています。欧州各国は廃炉活動のための専門的な知識と革新的技術を積極的に開発しています。確立された産業プレーヤーの存在と政府の実質的な支援・資金調達メカニズムが市場基盤を強化しています。欧州諸国間の国境を越えた協力と知識共有が廃炉能力と効率性の向上に貢献し続けています。

南米における原子力発電炉廃炉市場

南米の原子力発電炉廃炉市場は黎明期にあり、他の世界地域と比較して活動は限定的です。この大陸の原子力エネルギー状況は主にアルゼンチンとブラジルに集中しており、両国とも当面の廃炉要件のない稼働中の原子力施設を維持しています。原子力廃炉への地域のアプローチは、現在の需要は限られているものの、将来のニーズに向けた慎重な計画と準備によって特徴づけられています。最終的な廃炉要件に備えるためのインフラ開発と能力構築の取り組みが進行中です。地域の規制フレームワークは、国際的なベストプラクティスと安全基準を取り込みながら進化し続けています。南米諸国は、国際パートナーとの協力関係を維持しながら原子力廃炉における固有の能力と専門知識の開発に注力しています。市場の将来の発展は、老朽化原子力インフラと変化するエネルギー政策によって影響を受ける可能性が高いです。

中東・アフリカにおける原子力発電炉廃炉市場

中東・アフリカ地域は、原子力発電炉廃炉セクターにおける新興市場として独自の特性と発展パターンを持っています。この地域の原子力インフラは比較的新しく、いくつかの国が最近になって原子力発電セクターに参入したばかりです。南アフリカは、アフリカで唯一の重要な原子力発電インフラと潜在的な廃炉要件を持つ国として、市場の主要な牽引役を担っています。廃炉への地域のアプローチは、必要な専門知識とインフラ構築に注力した慎重な計画と国際協力によって特徴づけられています。将来の廃炉ニーズに対応するための規制フレームワークが整備・強化されつつあります。アラブ首長国連邦および他の中東諸国は、最終的な廃炉要件に向けた条項を含む包括的な原子力プログラムを確立しています。この地域の市場発展は、経験豊富な国際パートナーからの能力構築と知識移転への強い重点によって特徴づけられています。

競争環境

原子力発電炉廃炉市場のトップ企業

原子力廃炉会社市場には、AECOM、GE-Hitachi Nuclear Energy、Babcock International Group PLC、Fluor Corporation、Bechtel Group Inc.などの著名なプレーヤーが名を連ねています。これらの企業は、より安全かつ効率的な廃炉プロセスのためのロボティクスや人工知能の統合など、技術革新にますます注力しています。主要プレーヤー間の数多くのパートナーシップ協定が示すように、戦略的協力とジョイントベンチャーはサービスポートフォリオと地理的リーチの拡大に不可欠となっています。企業は複雑な廃炉プロジェクトのための専門的知識と独自技術の開発に多額の投資を行う一方、政府機関や規制機関との強固な関係構築にも取り組んでいます。産業全体では、デジタルトランスフォーメーションと高度なプロジェクト管理手法による業務効率化への著しい注力が見られ、企業が複数の大規模廃炉プロジェクトを同時に処理することを可能にしています。

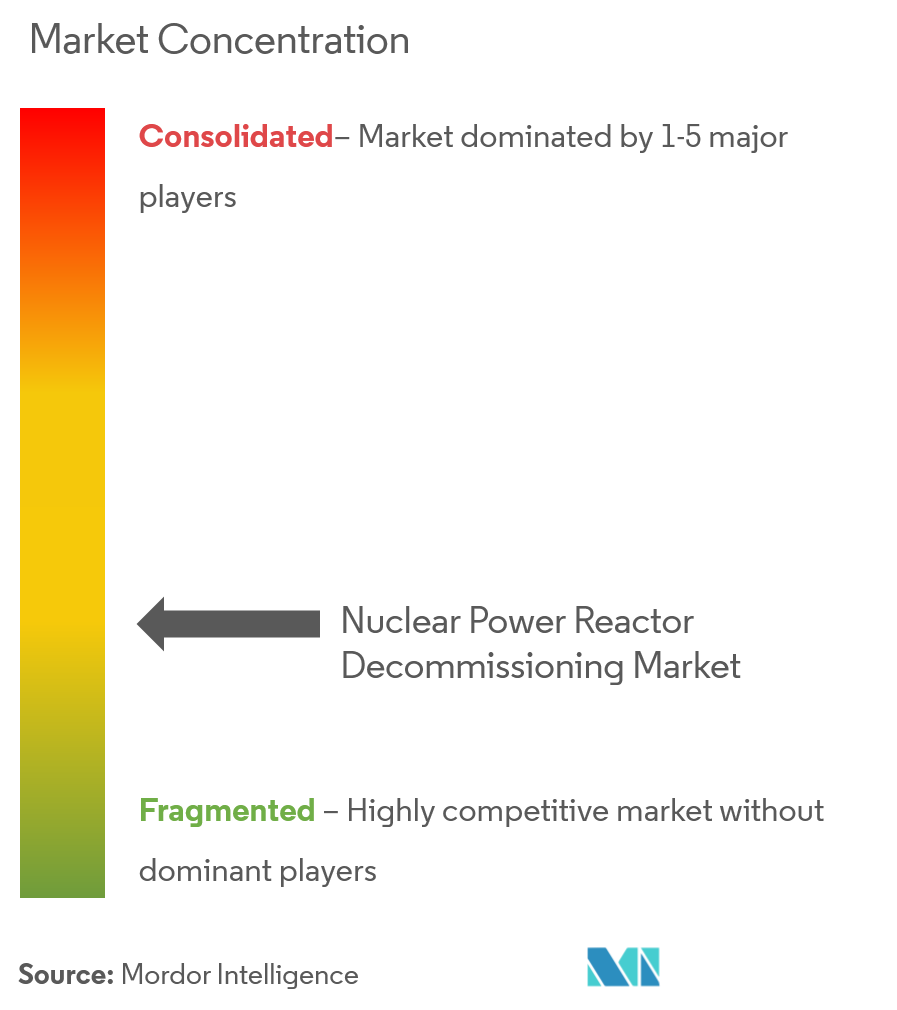

参入障壁が高い集約された市場

原子力廃炉市場は、広範な原子力専門知識を持つ大規模で確立されたエンジニアリング・建設コングロマリットによって支配される高度に集約された構造を示しています。これらの主要プレーヤーは通常、初期計画から最終サイト復元まで廃炉ライフサイクル全体にわたる包括的なサービスポートフォリオを保有しています。市場の高い参入障壁は、厳格な規制要件、相当な資本要件、専門的な技術的知識と安全資格の必要性から生じています。近年では、補完的な能力を組み合わせ地理的なフットプリントを拡大しようとする企業間において、合併・買収を通じた戦略的統合が進んでいます。

競争ダイナミクスは、グローバルなエンジニアリング大手と専門原子力サービス提供者の混在によって特徴づけられており、地域のプレーヤーはローカルな専門知識と確立された関係を通じてそれぞれの市場において強力なポジションを維持しています。市場の統合は、規模の経済の実現、新技術へのアクセス、プロジェクト実行能力の強化の必要性によって促進されています。欧州や北米などの成熟した原子力市場において大規模廃炉プロジェクトのためにリソースと専門知識をプールするコンソーシアムやジョイントベンチャーの形成へのトレンドが業界全体で見られます。

革新と専門知識が市場での成功を左右する

原子力廃炉市場での成功は、プロジェクトの期間とコストを削減しながら安全性を高める革新的ソリューションの開発にますます依存しています。企業は遠隔取り扱いと廃棄物管理のためのロボティクスや人工知能などの最先端技術に投資しながら、規制当局や研究機関との強固な関係を維持しなければなりません。成功したプロジェクト完了の実績構築、専門的な労働力能力の維持、財務的安定性の実証は、市場リーダーシップの重要な要因です。廃炉ライフサイクル全体をカバーする統合ソリューションを提供できる企業で、かつ異なる地域の多様な規制要件に適応できる企業は、市場機会の獲得においてより優位な立場にあります。

市場の将来の競争環境は、政府機関、地域コミュニティ、環境グループを含む複雑なステークホルダー関係を管理する能力によって形成されます。企業は競争優位性を維持するために、堅固な廃棄物管理ソリューションを開発し、強力な環境スチュワードシップを示さなければなりません。廃炉作業における持続可能性と循環経済の原則への関心の高まりは、市場プレーヤーに課題と機会の両方をもたらします。成功は、さまざまな市場における進化する規制フレームワークと技術標準への適応柔軟性を維持しながら、費用対効果と安全性・環境への配慮のバランスを取ることにかかっています。原子力発電所廃炉サービスへの需要の増大は、これらの能力の重要性をさらに際立たせています。

原子力廃炉産業のリーダー企業

Babcock International Group PLC

GE Hitachi Nuclear Services

Fluor Corporation

Westinghouse Electric Company

AECOM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年3月:現代エンジニアリング&コンストラクションとHoltecが、米国の原子力発電所の廃炉に参加するための協定を締結しました。ニューヨーク州ビュキャナンにあるインディアン・ポイント・エナジー・センター原子力発電所は、45年間の運転を経て2021年4月に停止されました。現代エンジニアリング&コンストラクションが廃炉プロジェクトを監督し、原子炉から放射化部品を解体してプールから乾式貯蔵システムに使用済み核燃料を移送することになります。

- 2022年5月:エンタジー・コーポレーションがミシガン湖畔のパリセード原子力発電所を停止しました。同原子力発電所は800MWの発電容量を持っていました。燃料は原子炉容器から取り出され、冷却のために使用済み燃料プールに移されました。冷却プロセス後、燃料は発電所敷地内の安全な独立した使用済み核燃料貯蔵施設に移送されます。同社は2041年までに当該原子力発電所の廃炉を完了することを目指しています。

世界の原子力廃炉市場レポートの範囲

廃炉は原子力発電施設のライフサイクルにおける最終段階です。廃炉により原子力施設は国内規制要件に準拠した最終状態に移行されます。かつて原子力発電所は30~40年の運転寿命を想定して設計されており、運転寿命の終了後に廃炉しなければなりませんでした。しかし、より新しい発電所は40~60年の運転寿命を想定して設計されています。いかなる発電所においても、寿命が終了した際には原子炉を廃炉にし、跡地を他の用途に供するためにクリーンアップおよび解体する必要があります。

世界の原子力発電炉廃炉市場は炉型、用途、容量、地域によってセグメント化されています。炉型別では、市場は加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、高温ガス冷却炉、液体金属高速増殖炉、その他の炉型にセグメント化されています。用途別では、市場は商業用動力炉、原型動力炉、研究炉にセグメント化されています。容量別では、市場は100MW未満、100~1,000MW、1,000MW超にセグメント化されています。レポートはまた、主要地域にわたる原子力発電炉廃炉市場の市場規模と予測を対象としています。各セグメントについて、市場規模と予測は収益(百万USD)をベースに行われています。

| 加圧水型原子炉 |

| 加圧重水型原子炉 |

| 沸騰水型原子炉 |

| 高温ガス冷却炉 |

| 液体金属高速増殖炉 |

| その他の炉型 |

| 商業用動力炉 |

| 原型動力炉 |

| 研究炉 |

| 100MW未満 |

| 100~1,000MW |

| 1,000MW超 |

| 北米 |

| アジア太平洋 |

| 欧州 |

| 南米 |

| 中東・アフリカ |

| 炉型別 | 加圧水型原子炉 |

| 加圧重水型原子炉 | |

| 沸騰水型原子炉 | |

| 高温ガス冷却炉 | |

| 液体金属高速増殖炉 | |

| その他の炉型 | |

| 用途別 | 商業用動力炉 |

| 原型動力炉 | |

| 研究炉 | |

| 容量別 | 100MW未満 |

| 100~1,000MW | |

| 1,000MW超 | |

| 地域別 | 北米 |

| アジア太平洋 | |

| 欧州 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主な質問

現在の原子力発電炉廃炉市場の規模はどのくらいですか?

原子力発電炉廃炉市場は予測期間(2025年~2030年)中にCAGR 13.8%を記録すると予測されています。

原子力発電炉廃炉市場の主要プレーヤーは誰ですか?

Babcock International Group PLC、GE Hitachi Nuclear Services、Fluor Corporation、Westinghouse Electric CompanyおよびAECOMが原子力発電炉廃炉市場で事業を展開する主要企業です。

原子力発電炉廃炉市場において最も急成長している地域はどこですか?

北米が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

原子力発電炉廃炉市場において最大のシェアを持つ地域はどこですか?

2025年において、欧州が原子力発電炉廃炉市場において最大の市場シェアを占めています。

この原子力発電炉廃炉市場レポートはどの年をカバーしていますか?

レポートは原子力発電炉廃炉市場の過去の市場規模として2021年、2022年、2023年および2024年をカバーしています。レポートはまた2025年、2026年、2027年、2028年、2029年および2030年の原子力発電炉廃炉市場規模を予測しています。

最終更新日: