北米監視アナログカメラ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

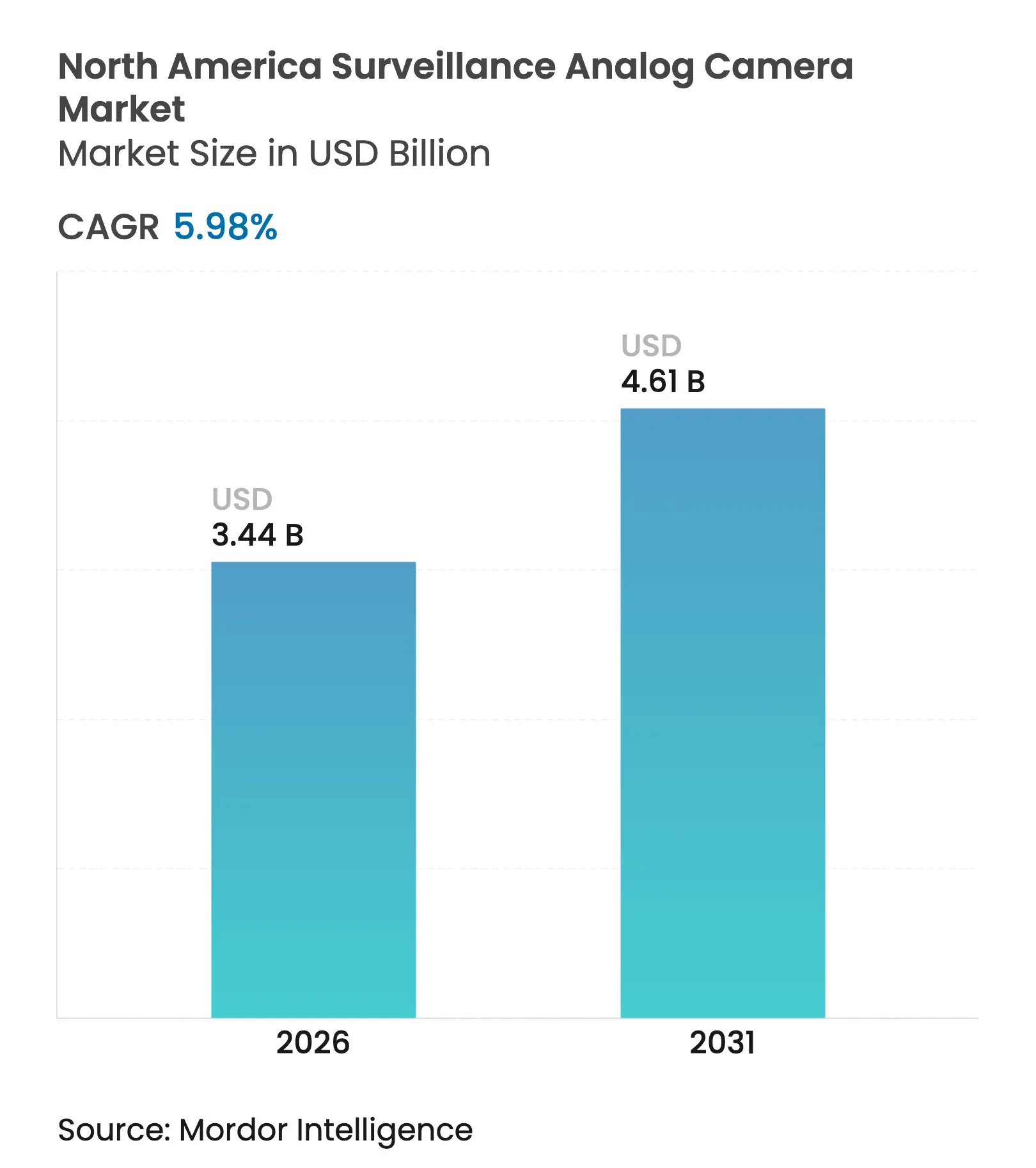

| 基準年の市場規模 (2025) | 3.25 十億米ドル |

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 4.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米監視アナログカメラ市場分析

北米監視アナログカメラ市場規模は2025年に32億5,000万米ドルと評価され、2026年の34億4,000万米ドルから2031年には46億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.98%です。同軸ケーブルを再利用するレトロフィットプログラム、車両搭載映像に関する義務規定、およびHDアナログ形式への急速な移行が、IPカメラの普及が進む中でも需要を支えています。ベンダーは、アナログの競争力を維持するために、コスト効率の高い解像度アップグレード、ハイブリッドDVRプラットフォーム、およびAI対応チップセットに注力しています。エンドユーザーの支出は、コンプライアンスの期限やインフラの制約が帯域幅を多く消費するIPの代替手段よりもアナログを優先させる政府、教育、輸送、および大麻小売に集中しています。米国国防権限法(NDAA)の制限が中国の優位性を抑制し、北米、韓国、および台湾のサプライヤーに空間を開くにつれて、競争力学は変化しています。

主要レポートのポイント

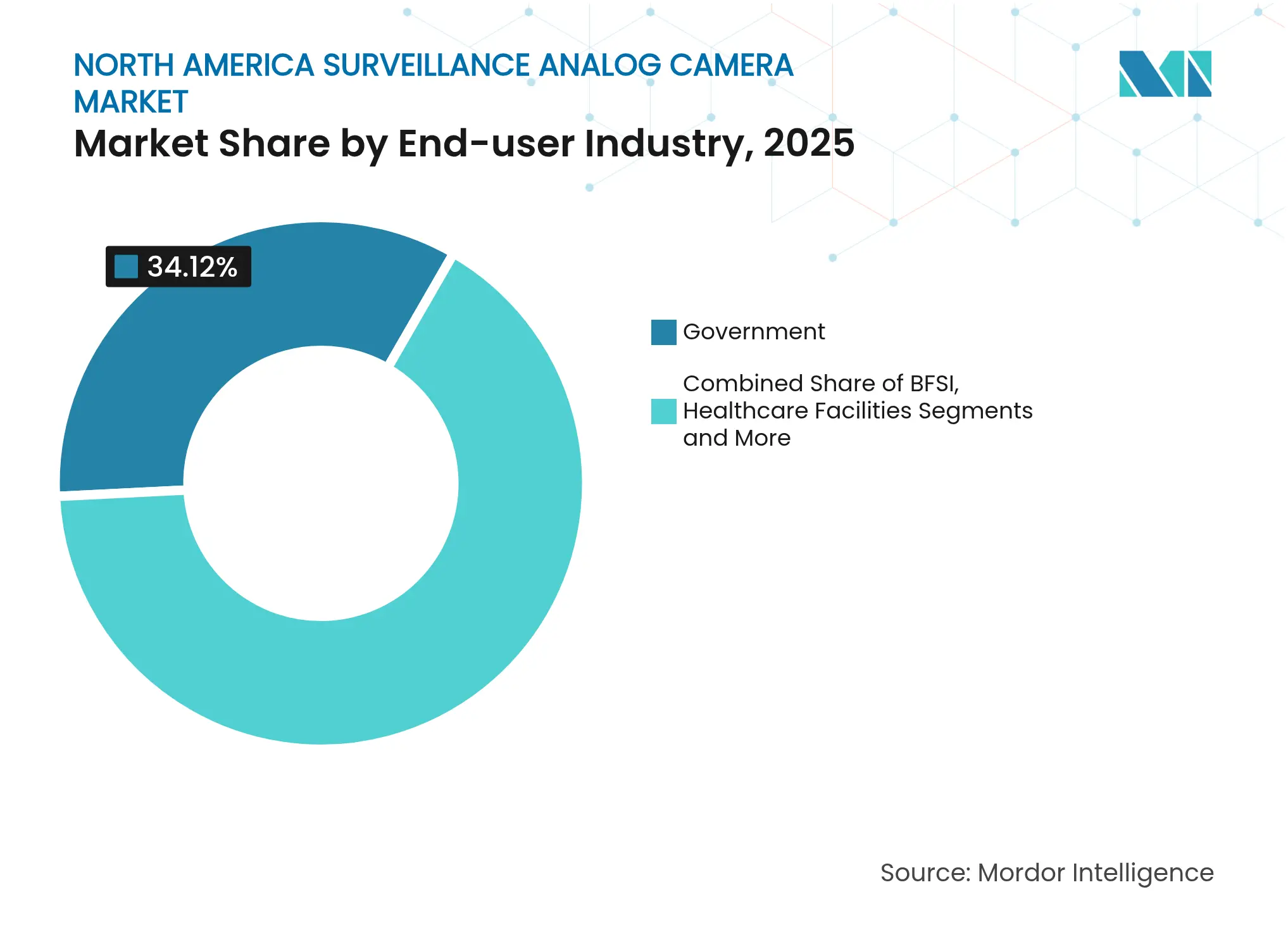

- エンドユーザー産業別では、政府機関が2025年の北米監視アナログカメラ市場シェアの34.12%を占めました。大麻小売は2031年まで年平均成長率(CAGR)7.32%で拡大すると予測されています。

- カメラタイプ別では、バレットカメラが2025年の北米監視アナログカメラ市場規模の37.68%を占め、2031年まで年平均成長率(CAGR)10.34%で成長する見込みです。

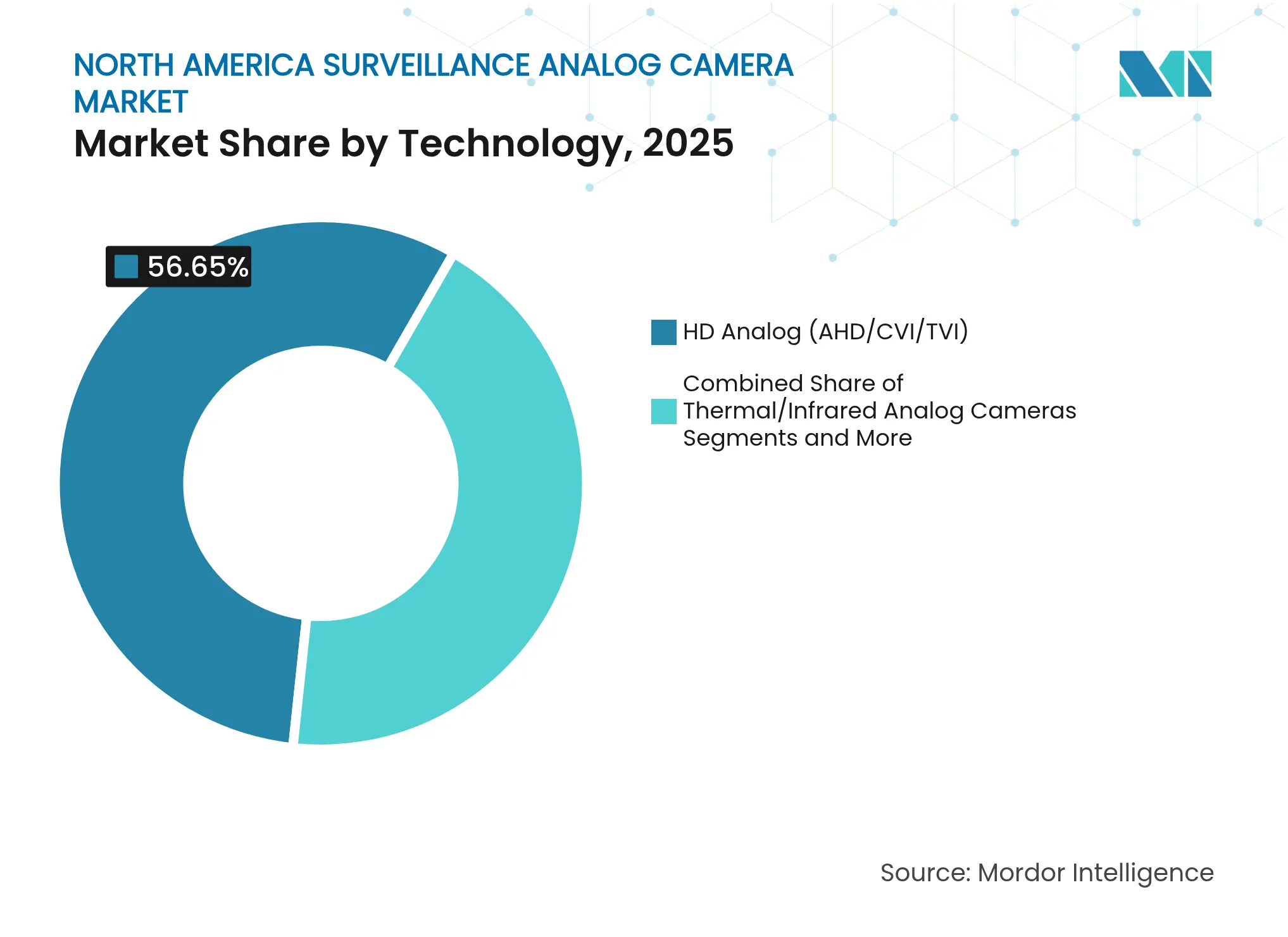

- 技術別では、HDアナログ形式(AHD、HD-CVI、HD-TVI)が2025年の北米監視アナログカメラ市場シェアの56.65%を占めました。

- 解像度別では、2〜5メガピクセルの区分が2025年の北米監視アナログカメラ市場規模の48.95%を占め、5メガピクセル超のモデルは2026年から2031年にかけて年平均成長率(CAGR)8.86%を記録する見込みです。

- 地域別では、米国が2025年の収益の91.05%を占め、カナダが年平均成長率(CAGR)6.41%で2031年まで最も速い成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米監視アナログカメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国中小企業セグメントにおける既存同軸ケーブルを活用したレトロフィット需要の増加 | +2.1% | 米国(中小企業) | 中期(2〜4年) |

| 米国の幼稚園から高校(K-12)学区全体でのHDアナログアップグレードサイクルの加速 | +1.8% | 米国(公教育) | 短期(2年以内) |

| 公共交通機関およびスクールバスにおける車載アナログ映像に関する州レベルの義務規定 | +1.4% | 米国、カナダ(都市部) | 中期(2〜4年) |

| 低コスト監視システムの普及を促進する大麻小売店の拡大 | +0.9% | 米国、カナダ(合法化された州・州) | 短期(2年以内) |

| ブロードバンド容量が限られているためアナログを好む地方自治体プロジェクト | +0.7% | 米国、カナダ(農村部の郡) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国中小企業セグメントにおける既存同軸ケーブルを活用したレトロフィット需要の増加

中小企業は、既存のケーブル配線を維持しながら最大400%の解像度向上を実現するHDオーバーコアックスモデルに旧式カメラを置き換えており、設置費用を40〜60%削減しています。関心は、同軸ケーブルが引き続き使用可能でありながら画質が不十分になっている小売、商業用不動産、および軽工業施設で最も高くなっています。パワーオーバーコアックスは、別途の電源配線を不要にすることで導入を加速させ、人件費をさらに削減しています。[1]SC&T、「IPカメラとアナログカメラシステムの比較」、sct.com.tw

幼稚園から高校(K-12)学区全体でのHDアナログアップグレードサイクルの加速

学区はスマートスクール基金を活用して、標準解像度から既存のDVRと統合するHDアナログカメラへの移行を進めています。混合信号を受け入れるハイブリッドレコーダーにより、年間予算に合わせた段階的なアップグレードが可能です。HDアナログプラットフォームに組み込まれた高度な分析機能(顔認識および物体検出)により、限られたITリソースに過負荷をかけることなく脅威への対応が向上します。[2]アーガイル中央学区、「スマートスクール投資計画」、nysed.gov

公共交通機関およびスクールバスにおける車載アナログ映像に関する州レベルの義務規定

連邦および州の規則は、2027年までに新しいスクールバスに周辺視認性システムを設置することを義務付けており、予測可能な複数年にわたる調達サイクルを促進しています。アナログソリューションは、振動に耐え、配線を簡素化し、長期間にわたってローカルに映像を保存できるため優位性を持っています。大手サプライヤーは20万台のデバイスを設置しており、スクールバスセグメントの25%のシェアを占めています。

低コスト監視システムの普及を促進する大麻小売店の拡大

各州はカメラのカバレッジ、最低解像度、および45〜90日間の保存を規定しています。ディスペンサリーはアナログを好みます。なぜなら、コンプライアンスは高度なネットワーキングよりもカメラ台数に依存しており、連邦銀行規制によって資金調達が制限されているためです。ワシントン州の640×470ピクセルの最低基準と毎秒10フレームの録画は、設備投資を低く抑えるHDアナログパッケージで容易に満たすことができます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国OEM/ODMのダンピング慣行による積極的な価格下落 | -1.2% | 北米(エントリーレベルセグメント) | 短期(2年以内) |

| アナログチップセット向けCCD/CMOSの世界的な供給縮小 | -0.8% | 世界(北米に影響) | 中期(2〜4年) |

| 新築建物におけるPoE-IP移行を優先する建築基準法の改正 | -0.6% | 米国、カナダ(新築) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国OEM/ODMのダンピング慣行による積極的な価格下落

中国ブランドが国内メーカーを下回る価格を設定したため、2023年以降エントリーレベルのマージンは15〜25%圧縮されています。連邦および重要インフラの入札におけるNDAAに基づく禁止措置がその影響範囲を制限していますが、価格に敏感な商業バイヤーは引き続き低コストの輸入品を調達しています。北米のベンダーは、オフショアリングなしに500〜4,000米ドルの価格差に対応することに苦慮しており、ポートフォリオの合理化と付加価値の高いアフターサービスへの移行を余儀なくされています。[3]連邦官報、「米国の機密個人データおよび政府関連データへのアクセス防止」、federalregister.gov

アナログチップセット向けCCD/CMOSの世界的な供給縮小

半導体製造業者はスマートフォンや自動車向けのデジタルセンサーを優先しており、アナログ画像プロセッサへの割り当てが圧迫されています。部品のリードタイムが長くなり、コストが上昇し、生産の空白が生じるリスクがあります。米国の政策文書は、CIS製造におけるアジアへの過度な依存を指摘しており、供給を再均衡させる可能性があるが実現には数年かかるリショアリングインセンティブを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:政府セクターが市場の安定性を支える

政府機関は2025年の北米監視アナログカメラ市場の34.12%を占め、引き続き使用可能な広大な既存同軸ネットワークとNDAAに準拠したサプライヤーの優先が支えています。予算サイクルは、インフラを維持しながら画質を向上させる裁判所、刑務所、および市営施設における段階的なHDアナログアップグレードを優先しています。大麻小売は北米監視アナログカメラ市場規模の中では小さな割合を占めるに過ぎませんが、継続的な映像カバレッジと長期保存を規定する合法化と厳格な規制監督を背景に、年平均成長率(CAGR)7.32%で急速に拡大しています。

交通機関はスクールバスおよび交通機関の車両向けに堅牢なアナログ機器を義務付けており、毎年の予算年度にユニット出荷量を増加させています。医療機関は、閉回路の隔離がサイバーリスクを軽減する制限区域でアナログを維持しています。銀行はスキミングを抑止し改ざん防止の証拠アーカイブを提供するために、有線ATM監視ラインを維持しています。産業事業者は、国土安全保障省の技術選択に関するガイダンスに沿って、粉塵、振動、および極端な温度に耐えるアナログシステムに依存しています。小売業者は、通路の既存同軸ケーブルとレジカウンターのIPカメラを組み合わせたハイブリッドトポロジーを採用し、予算への影響を平準化しながら万引き防止分析を改善しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

カメラタイプ別:バレットカメラが屋外用途で優位

バレット型は2025年の北米監視アナログカメラ市場規模の37.68%のシェアでトップとなり、年平均成長率(CAGR)10.34%を記録すると予測されています。IP66ハウジング、長距離赤外線範囲、および調整可能なズームにより、周辺フェンスや駐車場のデフォルト選択肢となっています。ドーム型は、小売通路や教室での耐破壊性と目立たない外観が評価され、第2位にランクされています。PTZプラットフォームは、オペレーターがリモートで方向制御と30倍光学ズームを必要とする広域カバレッジに対応しており、最新モデルは360°全方位スイープと自動追跡機能を提供しています。ボックス型はカスタムレンズを必要とするニッチな用途で存続し、ボードおよびコバート型はATMや潜入捜査に対応しています。

機能の移行は急速です。バジェットクラスのバレットカメラには、統合マイク、130デシベルのワイドダイナミックレンジ(WDR)、および夜間カラー撮影対応のF1.0光学系が搭載されるようになり、IPライバルとの歴史的な性能差が縮まっています。ベンダーはトリップワイヤー、ライン越え、徘徊検知などの分析機能をカメラに直接バンドルし、DVRの負荷を軽減して既存設備の将来性を高めています。

技術別:HDアナログ形式が既存インフラの寿命を延長

HDアナログプロトコル(AHD、HD-CVI、HD-TVI)は2025年の収益の56.65%を占め、北米監視アナログカメラ市場の基盤であり続けています。各規格は300〜500メートルの配線で最大8メガピクセルをサポートし、新しいケーブル配線なしにコスト効率の高い4Kアップグレードを可能にします。AHDはバリュー志向のバイヤーに訴求し、HD-CVIは大規模キャンパスに安定した伝送を提供し、HD-TVIはわずかに高い価格帯でマルチベンダー互換性のバランスを取っています。従来のNTSCと3つのHDアナログ形式すべてを取り込むハイブリッドDVRにより、インテグレーターは部屋ごとに段階的な移行を実施できます。

4K/超高精細アナログのセグメントは小さいですが、カジノ、国境検問所、および市街地プロジェクトが法医学レベルの詳細を求めるため、年平均成長率(CAGR)8.46%で成長しています。標準解像度システムは超低予算の場所を除いて段階的に廃止されています。Security Camera Kingは、クロスプロトコル・クロスジェネレーションDVRが2031年まで改修ロードマップに不可欠であり続けると予測しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

解像度別:高メガピクセルカメラがIPシステムとの差を縮める

2〜5メガピクセルの区分は2025年の収益の48.95%を支配し、識別と適度なデジタルズームに十分な明瞭さを提供しています。チップセットコストの低下とストレージ効率の向上に伴い、8メガピクセル4Kバレットを含む5メガピクセル超のモデルが年平均成長率(CAGR)8.86%で最も急速に増加しています。2メガピクセル未満のユニットは広角廊下や設備室で存続していますが、毎年シェアを失っています。

信号処理とH.265圧縮の進歩により、DVRストレージを圧迫することなく同軸ケーブル上でより高いビットレートが可能となり、解像度の移行を支援しています。市場のチュートリアルは、規制上のシーン解像度ルールに合わせてメガピクセルの選択を調整するようにディスペンサリーを案内しており、より高いピクセル数のシステムへの移行を加速しています。メガピクセル数が増加するにつれて、アナログは従来の技術の境界線を曖昧にし、有線の信頼性を維持しながらIPに近い画質を提供しています。

地域分析

米国は2025年の北米監視アナログカメラ市場の収益の91.05%を生み出しており、政府、教育、および小売施設における数十年にわたる同軸インフラを反映しています。NDAAの規則は特定の中国ベンダーを排除し、連邦および重要インフラの注文を国内製または韓国製のオプションに向けています。都市部ではIPの採用が加速していますが、予算の再優先化がHDアナログの改修を優先する中規模の自治体、公立学校、および中小企業の施設には依然として大量の既存同軸ケーブルが残っています。

農村部の米国は独自の機会プールを提示しています。限られたブロードバンド普及率と長い光ファイバー敷設距離が、継続的なネットワークバックホールに依存せずに動作するアナログソリューションへの決定を傾けています。郡の保安官、水道局、および交通機関は、交差点や車庫にソーラー電源のDVRベースのキットを展開し、安定したユニット出荷を維持しています。大麻ライセンスの枠組みを展開している州は、コンプライアンスの期限を中心とした段階的な年間需要の急増を生み出しています。 カナダは小さな基盤を占めていますが、2031年まで年平均成長率(CAGR)6.41%で成長し、地域平均を上回ると予測されています。全国的な大麻合法化、プライバシーに配慮した規制、および2027年のバスカメラ義務規定が定期的な調達の波を支えています。広大な農村地域は米国の接続性の制約を反映しており、アナログの価値提案を支持しています。カナダのインテグレーターはNDAA方式のサプライチェーンの透明性を強調しており、セキュアバイデザインのコンポーネント調達にコミットする韓国および北米ブランドを後押ししています。2つの市場にわたって異なるプライバシーコードとバイリンガルラベリング要件に対応できるクロスボーダーベンダーは、相乗効果を獲得しています。

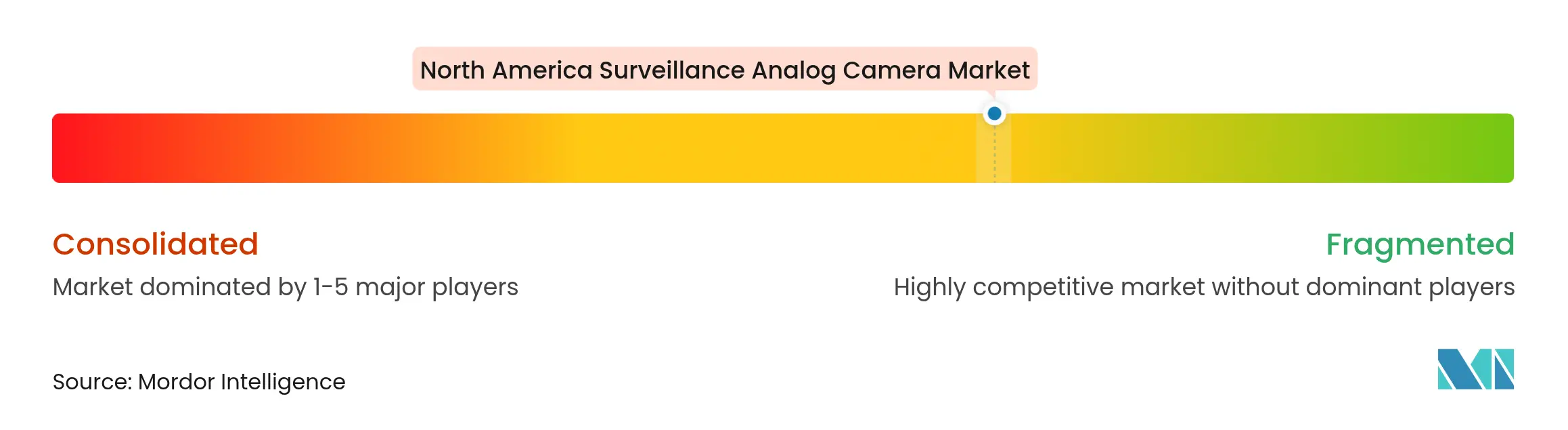

競争環境

上位5社のサプライヤーが北米監視アナログカメラ市場の約60%を占めており、中程度の集中度を示しています。Hikvision と Dahua は民間小売および軽工業セグメントへの大量出荷を継続していますが、NDAAの条項が支出を制限する分野でシェアを失っています。Hanwha Vision、Motorola Solutions(Avigilon & Pelco)、Axis、およびDigital Watchdogは、アナログからIPへの移行をスムーズにするエンドツーエンドのハイブリッドを提供するNDAA準拠パートナーとして位置付けることでシェアを拡大しています。

戦略的な動きはこの転換を示しています。Digital WatchdogとAllied Telesis の提携は自動ネットワーク健全性レポートを組み込み、現地訪問を削減し、総所有コストの議論を強化しています。Hanwha Visionの8Kおよびエッジ型AI(AI-edge)ロードマップは、都市全体の監視契約を対象とし、証拠グレードの分析機能をパッケージ化したドロップイン型アナログ代替品を提供しています。i-PROの教育分野での大型契約は、カメラ、レコーダー、およびトレーニングサービスをバンドルして学校委員会にサイバーセキュリティと生徒の安全について安心感を与える垂直販売を強調しています。

サプライチェーンの強靭性が競争上の差別化要因となっています。企業は潜在的な輸出規制の影響を軽減するために、CMOSの調達を台湾のファブに多様化しています。チャネルプログラムは、市営バイヤーを突然の陳腐化から保護するために、後方互換性のあるファームウェアと長期ライフサイクルサポートを強調しています。全体として、成功はハイブリッドアーキテクチャの習熟度、NDAAへの準拠、および部品不足を乗り越えながら生産を拡大する機動性にかかっています。

北米監視アナログカメラ産業のリーダー

Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

Hanwha Vision America

Johnson Controls International plc (Tyco/Illustra)

Bosch Sicherheitssysteme GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Gatekeeper Systemsはスクールバス全体に20万台の車載映像デバイスと5万3,000台のデータコレクターを展開し、学区セグメントの25%のシェアを獲得したと報告しました。経営陣は、今後の周辺視認性義務規定をパイプラインの触媒として強調しました。

- 2025年3月:Hanwha Visionは2025年ソリューション概要を発表し、スマートシティ、銀行、および物流アプリケーション向けに8Kカメラと人工知能(AI)分析を推進し、ハイブリッドアナログ-IPポートフォリオを強化しました。

- 2025年2月:i-PRO Americasは6,000以上の教育機関をカバーする契約を締結し、学校の安全に対する懸念の高まりとNDAA準拠ソリューションへの需要の増加を反映しました。

- 2025年1月:米国司法省は大統領令14117を実施する最終規則を発行し、特定の国の製造業者による機密性の高い米国データへのアクセスを遮断し、調達適格性を再形成しました。

北米監視アナログカメラ市場レポートの範囲

監視アナログカメラは、通常、同軸ケーブルを介して録画装置またはモニターにアナログ形式で映像を送信するセキュリティデバイスです。基本的なセキュリティニーズに対してコスト効率の高いソリューションを提供しますが、アナログカメラは一般的にデジタルカメラやIPカメラと比較して解像度が低く、高度な監視技術との統合能力が限られています。

本調査は、北米で事業を展開するさまざまなプレーヤーによる監視アナログカメラ製品の販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

北米監視アナログカメラ市場は、エンドユーザー産業(政府、銀行、医療、輸送・物流、産業、その他)および国別(米国およびカナダ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

| 政府 |

| 銀行・金融サービス・保険(BFSI) |

| 医療施設 |

| 輸送・物流 |

| 産業・製造 |

| 小売・商業 |

| バレットカメラ |

| ドームカメラ |

| ボックスカメラ |

| PTZカメラ |

| コバート/小型カメラ |

| サーマル/赤外線アナログカメラ |

| 標準解像度(960H以下) |

| HDアナログ(AHD、HD-CVI、HD-TVI) |

| 4K/超高精細アナログ |

| 2メガピクセル未満 |

| 2〜5メガピクセル |

| 5メガピクセル超 |

| 米国 |

| カナダ |

| メキシコ |

| エンドユーザー産業別 | 政府 |

| 銀行・金融サービス・保険(BFSI) | |

| 医療施設 | |

| 輸送・物流 | |

| 産業・製造 | |

| 小売・商業 | |

| カメラタイプ別 | バレットカメラ |

| ドームカメラ | |

| ボックスカメラ | |

| PTZカメラ | |

| コバート/小型カメラ | |

| 技術別 | サーマル/赤外線アナログカメラ |

| 標準解像度(960H以下) | |

| HDアナログ(AHD、HD-CVI、HD-TVI) | |

| 4K/超高精細アナログ | |

| 解像度別 | 2メガピクセル未満 |

| 2〜5メガピクセル | |

| 5メガピクセル超 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米監視アナログカメラ市場の現在の価値はいくらですか?

市場は2026年に34億4,000万米ドルであり、2031年までに46億1,000万米ドルに達すると予測されています。

市場内で最も急速に成長しているセグメントはどれですか?

大麻小売の展開は、厳格なセキュリティ義務規定により2026年から2031年にかけて年平均成長率(CAGR)7.32%で拡大しています。

バレットカメラが販売を支配しているのはなぜですか?

バレットカメラは防水ハウジング、長距離赤外線範囲、およびコスト効率の高いHDアナログサポートを組み合わせており、2025年に37.68%のシェアを獲得しています。

NDAA規制はベンダー選定にどのような影響を与えますか?

NDAAの制限は特定の中国サプライヤーを連邦および重要インフラの入札から除外し、バイヤーをNDAA準拠の北米、韓国、または台湾ブランドに向けています。

カナダは地域の成長においてどのような役割を果たしていますか?

カナダは小さな基盤を占めていますが、全国的なバスカメラ義務規定と大麻コンプライアンスが調達を促進するため、年平均成長率(CAGR)6.41%で成長する見込みです。

アナログ技術はIPカメラに対して依然として関連性がありますか?

はい、HDアナログ形式は既存の同軸ケーブルで最大8メガピクセルを提供し、配線の引き直しや高速ブロードバンドが実用的でない場所でコスト効率の高いアップグレードを可能にし、2030年までアナログ需要を維持しています。

最終更新日: