北米スポーツチーム・クラブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

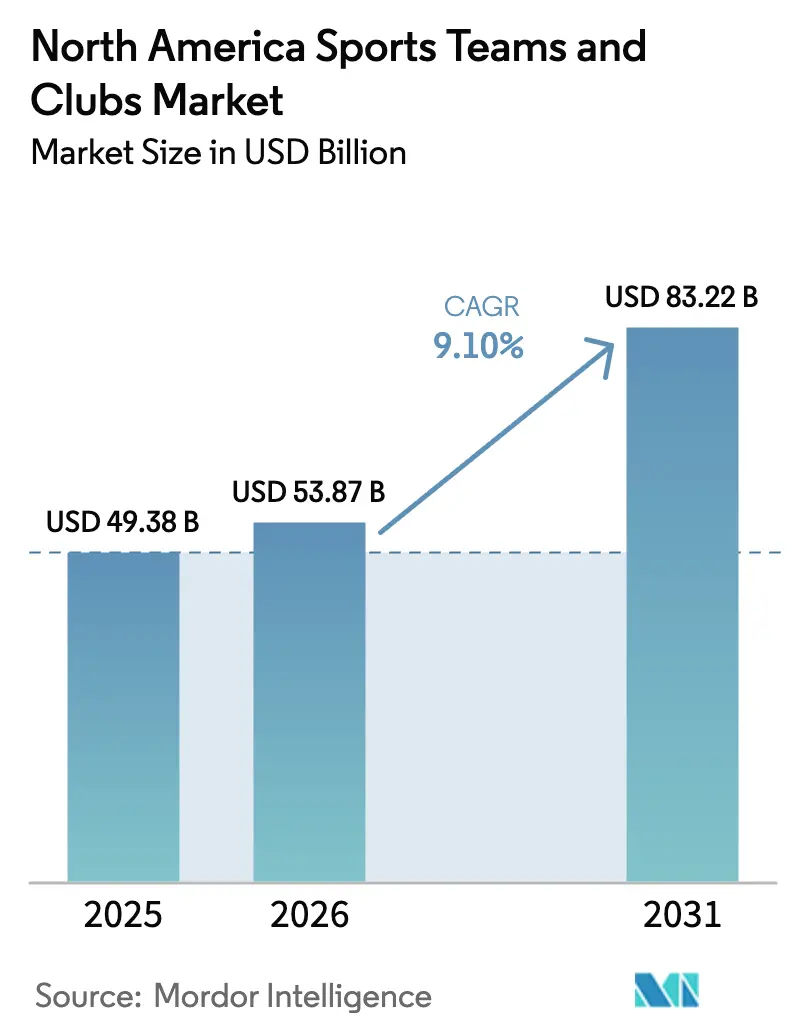

| 基準年の市場規模 (2025) | 49.38 十億米ドル |

| 市場規模 (2026) | 53.87 十億米ドル |

| 市場規模 (2031) | 83.22 十億米ドル |

| 成長率 (2026 - 2031) | 9.10% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スポーツチーム・クラブ市場分析

北米スポーツチーム・クラブ市場規模は2025年に493億8,000万USDと評価され、2026年の538億7,000万USDから2031年には832億2,000万USDに達すると予測されており、予測期間(2026年~2031年)のCAGRは9.10%です。

メディア放映権更新における強力な価格決定力、スポーツベッティングの急速な合法化、およびプライベートエクイティ資金の流入増加が、フランチャイズバリュエーションに勢いを加えています。デジタルトランスフォーメーションが新たな付随収益ストリームを開拓する一方、女性プロフェッショナルリーグの台頭がファンベースのトータルアドレサブルマーケットを拡大しています。こうしたファンダメンタルズが、北米スポーツチーム・クラブ市場を経済的混乱期においても機関投資家を惹きつける、レジリエントかつキャッシュフロー創出型のアセットクラスとしての地位を確立させています。また、市場は長期リース安定性を支え、相対的に運営リスクを低位に抑える税制優遇スタジアム融資からも恩恵を受けています。

主要レポートの要点

- スポーツ種別では、アメリカンフットボールが2025年の北米スポーツチーム・クラブ市場シェアの42.15%を占め、eスポーツ、ラクロス、ラグビーなど新興スポーツは2031年にかけてCAGR 11.05%で拡大する見通しです。

- 収益源別では、メディア放映権が2025年の北米スポーツチーム・クラブ市場規模の46.55%を占め、付随デジタルストリームがCAGR 11.65%で最速成長を遂げ、2031年まで続きます。

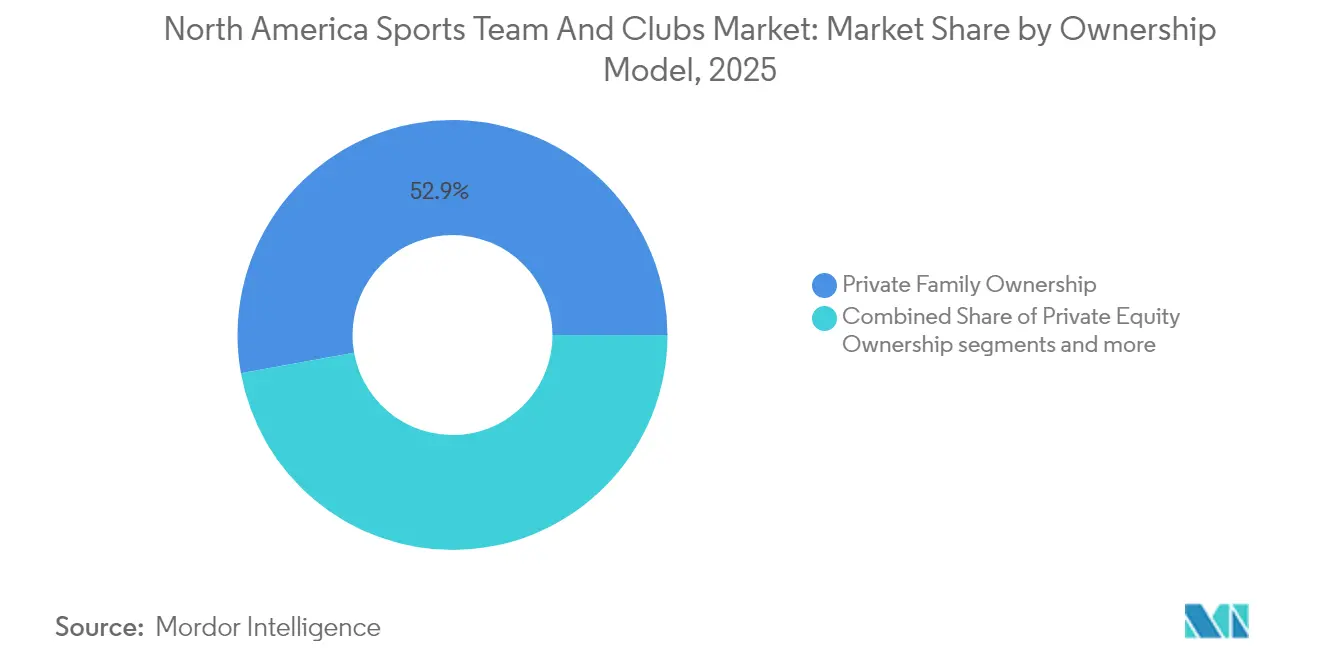

- オーナーシップモデル別では、個人・ファミリー所有が2025年の北米スポーツチーム・クラブ市場のフランチャイズ価値の52.85%を依然として支配し、プライベートエクイティ持分はCAGR 12.85%で拡大しています。

- 国別では、米国が2025年の北米スポーツチーム・クラブ市場収益の88.70%を占め、カナダはWNBAおよびNHL拡張を背景にCAGR 10.05%で最速成長国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スポーツチーム・クラブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| メディア放映権バリュエーションの急騰 | +2.8% | 北米(メキシコへの波及効果あり) | 中期(2〜4年) |

| スポーツベッティング合法化の加速 | +1.9% | 主に米国、カナダへ拡大中 | 短期(2年以内) |

| スポンサーシップ・パートナーシップ収益の拡大 | +1.6% | グローバル(主要大都市圏に集中) | 中期(2〜4年) |

| デジタルファンエンゲージメントおよびDTCストリーミングの普及 | +1.4% | 北米(都市部での先行導入) | 長期(4年以上) |

| 女性プロフェッショナルリーグの台頭 | +1.2% | 米国とカナダ(国際展開中) | 長期(4年以上) |

| プライベートエクイティ所有によるクラブバリュエーションの押し上げ | +0.9% | 北米(主要市場フランチャイズに集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メディア放映権バリュエーションの急騰

メディア放映権パッケージは、北米スポーツチーム・クラブ市場における主要な経済エンジンであり続けています。NBAがDisney、NBCUniversal、Amazonと締結した760億USDの契約は、前サイクルから大幅に引き上げられたものであり、デジタルストリーマーがライブスポーツにプレミアムを支払う意志を示しています [1]Kevin Draper、「NBA、Disney・NBCUniversal・Amazonと760億USDのメディア契約を締結」、The New York Times、nytimes.com 。NFLの2033年まで続く1,110億USDの契約には、ストリーミング普及率の上昇に伴い再交渉を可能にするオプトアウト条項が組み込まれています。経営不振の地域スポーツネットワークからローカル放映権を取り戻したチームは、YouTube TVなどのプラットフォームと直接提携し、加入者一人当たりの収益拡大を図っています。リニアおよびデジタル媒体にわたる放映権の分散は広告インベントリーを拡大させる一方、ファンに複数のサブスクリプション管理を強いる課題も生んでいます。そのため、リーグはリーチを維持しながら放映権料を最大化すべく、フレキシブルなパッケージングの実験を進めています。

スポーツベッティング合法化の加速

38州およびワシントンD.C.は2025年に合法スポーツベッティング収益137億1,000万USDを計上し、2024年比25.40%増を記録しました [2]Mike McCarthy、「スポーツベッティング収益が前年比25%増加」、Front Office Sports、frontofficesports.com 。公式データ契約、オンサイトスポーツブック、ブランデッドベッティングコンテンツにより、クラブは直接ギャンブルリスクを負うことなくこの追い風を収益化できます。州の税収増加は持続的な規制拡大の経済的根拠を強化します。リーグはライブ放送にベッティンググラフィックスを統合してエンゲージメントを深めていますが、インテグリティとリスポンシブルゲーミング基準の管理も求められます。アナリストは、モバイル普及が成熟するにつれ年間ベッティングハンドルが450億USDに達すると予測しています。モバイルアプリにベッティングタッチポイントを組み込んだ先行チームは、ターゲットマーケティングにおけるアナリティクス上の優位性を獲得します。

スポンサーシップ・パートナーシップ収益の拡大

ブランドは分散した消費者の注意に対するヘッジとしてライブスポーツを重視しています。NFLのスポンサーシップ収益は2024年に6%増の24億9,000万USDに達しました [3]Adam Nelson、「XFLとUSFLが合併しUFLを設立」、SportsPro Media、sportspro.com 。資本流入は主に暗号通貨、建設、テクノロジーセクターに向けられ、グローバルブランドポジショニングを強化する戦略的取り組みを反映しています。平均的なフランチャイズが標準的なスポンサーシップ収益を確保した一方、エリートクラブは独占ティアを活用して大幅に高い財務成果を達成しました。WNBAフランチャイズを含む女性スポーツ資産は、7桁のジャージースポンサー契約初回案件を獲得し、商業的需要を実証しました。スポンサー需要の拡大により、チケット販売への依存度が低下し、景気変動に対するバッファーとなっています。

デジタルファンエンゲージメントおよびDTCストリーミングの普及

2025年には9,000万人以上のアメリカ人視聴者が月間スポーツをストリーミング視聴し、2021年比58%増となる見通しです。固定の地域ネットワーク契約料を放棄してダイレクト・トゥ・コンシューマーモデルに移行したDallas Starsのようなチームは、ファン一人当たりの生涯価値向上と視聴習慣に関するより豊富なデータ取得を期待しています。ESPNが2025年に月額25〜30USDのフラッグシップサービスを立ち上げたことは、統合アクセスのためにファンが支払い意欲を持つプレミアムの水準を示しています。若年層はインタラクティブオーバーレイ、チャット、リアルタイム統計を好むため、AIパーソナライゼーションへの投資が促進されています。クラブが保証された放映権料から広告支援型ストリーミングへ移行する短期的な収益リスクは存在しますが、早期参入者は長期的に高いマージンを目指しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 選手年俸インフレの激化 | -1.8% | 北米(主要リーグに集中) | 短期(2年以内) |

| 国内放送市場の飽和 | -1.2% | 主に米国(従来型メディアに影響) | 中期(2〜4年) |

| ジェネレーションZの注意分散 | -0.9% | 北米(都市部市場が最も影響を受ける) | 長期(4年以上) |

| スタジアム融資モデルへのESG審査 | -0.7% | 米国とカナダ(地方自治体市場) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

選手年俸インフレの激化

NBAのサラリーキャップは2024-25シーズンに1億4,060万USDへ引き上げられると予測されており、リーグ幹部は現在のメディア放映権サイクルに連動した選手契約価値の上昇を見込んでいます。MLBではJuan Sotoが7億6,500万USDの契約に署名し、スポーツ全体で加速する労働コストの新たなベンチマークを設定しました。通常、給与はチーム収益の50〜60%を消費するため、特にローカルメディアの上昇余地が限られる小規模市場のクラブにとって、マージン圧縮は深刻な懸念事項となっています。繰り延べ報酬と保証型契約構造は長期的な負債を生み出し、バランスシートの柔軟性を複雑化させます。収益成長がキャップインフレを上回らない限り、フランチャイズのEBITDAが縮小し、バリュエーション倍率を抑制する可能性があります。

ジェネレーションZの注意分散

ジェネレーションZの視聴者はリニアテレビで試合全体を視聴する可能性が低く、ハイライトやクリエイター主導のコンテンツを好みます。NFLのTikTokおよびSnapchatとのコラボレーションは、ショートフォームストーリーテリングでネイティブプラットフォーム上のファンに届くことを目的としています。若年消費者は高齢層と比較して月次ライブイベント観戦の可能性が1.4倍高く、チケット一枚当たりの支出額も大きいというデータがあります。この行動は、体験型収益がテレビ視聴時間の減少を部分的に補っていることを示しています。しかし、価格感応度が複数のストリーミングサブスクリプションへの許容度を制限しています。チームは、メディア収入の大部分を依然として支えるコア放送視聴者との均衡を保ちながら革新を追求する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツ種別:NFL優位性と台頭する競合

アメリカンフットボールは2025年収益の42.15%を生み出し、北米スポーツチーム・クラブ市場における突出した役割を改めて示しました。NFLの2033年まで続く1,100億USDの全国放映権収入は、全32フランチャイズに予測可能な収益基盤を保証しています。17試合のレギュラーシーズンという希少性が、他のスポーツではほとんど類を見ないプレミアムCPMとシーズンチケット需要を生み出しています。野球は構造化された試合スケジュールにより強固な地域的支持を維持していますが、全国視聴率の低下という課題に直面しています。この傾向は、スポーツの収益ストリームを脅かす地域スポーツネットワークの財務的不安定さによってさらに悪化しています。バスケットボールは夏季ツアーとオリンピック予選を通じたグローバルな人気と年間を通じたコンテンツを活用し、ホッケーは米国北部地域とカナダにおける文化的親和性を梃子にしています。eスポーツ、ラクロス、ラグビーなど新興スポーツはCAGR 11.05%で加速し、ジェネレーションZのマインドシェアを獲得するとともに、投資家にとってより低コストのフランチャイズ参入機会を提供しています。女性リーグの波が新たな成長ベクターを加えています。サッカーのMLSはヒスパニック系人口の増加と国際スターの高額移籍による恩恵を受け続けています。XFLとUSFLの合併により設立されたユナイテッドフットボールリーグ(統合UFL)は、メディア枠を争う新興事業における効率化の取り組みを体現しています。オルトキャスト、ベッティングオーバーレイ、ショルダーコンテンツなど革新的な放送フォーマットが、ニッチスポーツが従来の露出比重を超える活躍を可能にしています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

収益源別:デジタル圧力下のメディア放映権優位性

メディア放映権は2025年の北米スポーツチーム・クラブ市場規模の46.55%を占め、ライブスポーツがテレビにおけるリアルタイム視聴の最後のジャンルであることを裏付けています。NBAの画期的なマルチラテラル・ストリーミング包括型契約は、新たなハイブリッド放映権時代を象徴しています。スポンサーシップと広告は、分散したメディア環境において保証されたリーチを求めるブランドにより、2桁台の成長率を記録しました。マッチデー収益は、ダイナミックプライシング、プレミアムホスピタリティのアップグレード、会場内オーグメンテッドリアリティリプレイなどの体験型付加サービスにより、引き続き堅調を維持しています。データライセンシング、DTCサブスクリプション、バーチャルグッズなどの付随デジタルカテゴリーはCAGR 11.65%で拡大し、従来の区分を上回る成長を遂げ、リニアテレビへの依存度を低下させています。ダイレクト・トゥ・コンシューマーの実験はメディアとマーチャンダイジングの境界を薄め、サブスクリプションバンドルにはジャージー割引やNFTコレクタブルが含まれるようになり、ユーザー一人当たりの平均収益を向上させています。ファンデータのマネタイゼーションへの転換は、パーソナライズされたスポンサーシップオファーを強化し、更新率を高めます。ただし、コードカットによる放映権料をDTC収益で置き換えることは変動性をもたらすため、クラブは複数年の企業向けテクノロジーパートナーシップでヘッジを図っています。無料広告支援型ストリーミングとプレミアムティアを組み合わせるチームはファネルを拡大しながら上昇余地を確保します。ストリーミングCPMがリニアレートに収束するにつれ、絶対額が成長し続ける中でも、全体のメディア収入シェアは約半分程度で安定する可能性があります。

オーナーシップモデル別:プライベートエクイティが従来の構造を再編

個人・ファミリーグループは2025年においても52.85%の支配権を維持していますが、リーグが所有ルールを緩和するにつれ機関投資家資本がそのギャップを縮めています。北米スポーツチーム・クラブ市場では、NBAが2023年にプライベートエクイティのマイノリティ持分を承認し、ArctosやSixth Streetなどのファンドがマルチクラブポートフォリオを構築する動きを促しました。プライベートエクイティ持分はCAGR 12.85%で拡大し、高度なアナリティクス、オペレーティングパートナーネットワーク、業績連動型マネジメントインセンティブを導入しています。ComcastのFlyers所有やRogersのBlue Jays所有など企業コングロマリットは、クロスメディアのシナジーを活用してコンテンツのマネタイゼーションを拡大しながら放映権コストリスクを緩和しています。リーグの制限から上場フランチャイズは依然として希少ですが、欧州での成功事例が北米のIPO経路をめぐる議論を再燃させる可能性があります。プライベートエクイティの所有はスタジアム不動産活用を加速させ、会場を年間を通じたエンターテインメントディストリクトへと転換し、平方フィート当たりの収益を複合的に向上させています。エグジットホライズンは今後の放映権再交渉と整合しており、バリュエーションの段階的引き上げを生み出します。批評家は高いレバレッジや配当再資本化戦術がクラブの流動性を経済悪化時に圧迫しかねないと警告していますが、ほとんどのファンドはリーグのデット上限を踏まえ適度な負債水準を維持しています。ファミリーオーナーは外部CEOを任命し機関投資家パートナーと共同投資することでガバナンスを専門化することで対応しています。長期的には、リーグが競争均衡を損なうことなく成長を追求するにつれ、混合資本のキャップテーブルが標準となる可能性があります。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域別分析

米国は2025年収益の88.70%を生み出し、北米スポーツチーム・クラブ市場における基軸としての地位を確固たるものとしています。米国の成熟したリーグインフラ、収益性の高いメディアエコシステム、および137億1,000万USDの合法ベッティングハンドルがこの比重を支えています。スタジアム補助金と非課税地方債が資本コストを削減し、給与上昇にもかかわらずフランチャイズの収益性を強化しています。しかし、気候リスクのモデリングによると、2050年までにNFLのスタジアム資産価値の110億USD相当がリスクにさらされる可能性があり、保険・改修コストが増加する見通しです。サンベルト地域への人口移動の継続により、年間を通じた観光と企業移転を収益化できるテキサス州とフロリダ州のフランチャイズに成長機会が生まれています。

カナダは2031年にかけてCAGR 10.05%で最速成長を記録しています。1億1,500万USDの投資に支えられたWNBAの2026年トロント参入は、女性スポーツの国境を越えた可能性を実証しています。トロントとモントリオールにおけるNHLのバリュエーションは、通貨の重荷にもかかわらずリーグ最高水準を維持しており、文化的に根付いたホッケー市場における価格決定力を証明しています。政府支援によるスポーツツーリズムの取り組みからも収益上昇余地が生まれています。メキシコの参入はサッカー主導のファン移動のダイナミクスとスペイン語メディア需要を浮き彫りにし、MLSとリーガMXのコラボレーションが地域スポンサーシップの足掛かりとなっています。越境メディア契約は米国リーグのリーチを拡大するとともに、通貨エクスポージャーを分散させています。

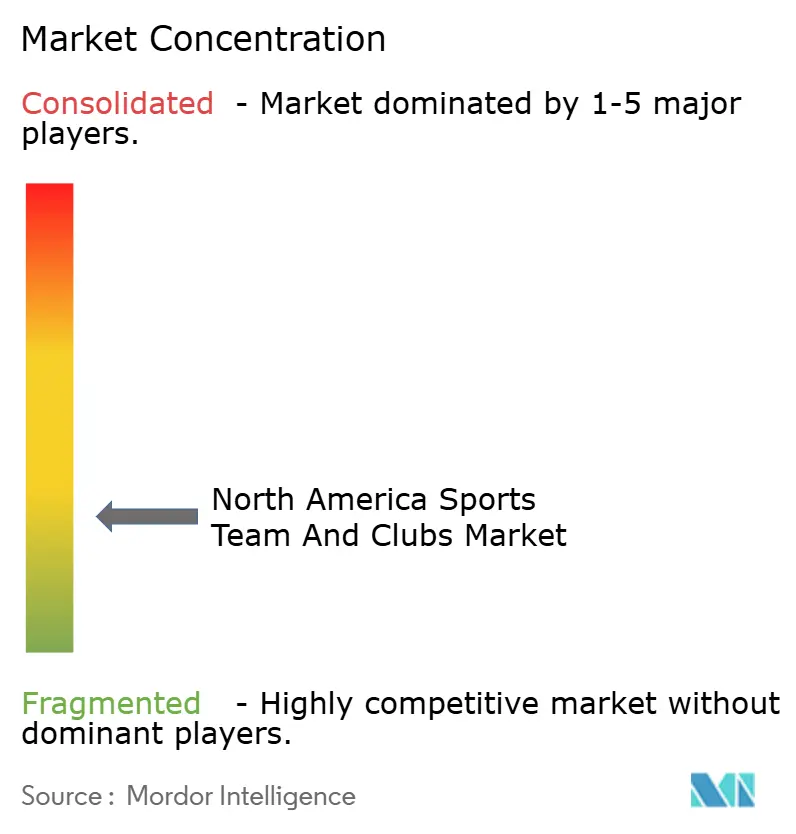

競争環境

北米スポーツチーム市場は中程度の分散を示しており、上位5クラブが市場総価値に占めるシェアは限定的であり、低い集中度スコアをもたらしています。Dallas Cowboys、Golden State Warriors、New York Yankeesなどの主要企業は最高バリュエーション層の典型であり、堅固なグローバルブランドエクイティと試合日オペレーションを超えて多様化した収益ストリームによって牽引されています。プライベートエクイティは複数リーグにわたるマイノリティ持分取得により統合を加速させ、チケッティングソフトウェア、マーチャンダイジング、スポンサーシップ営業におけるポートフォリオシナジーを可能にしています。テクノロジー採用がリーダーを差別化しており、AIによるダイナミックプライシング、ブロックチェーンチケット認証、予測的怪我アナリティクスがファン体験と競技パフォーマンスの双方を向上させています。

戦略的な重点は年間を通じたマネタイゼーションにシフトしています。会場周辺の複合用途不動産プロジェクトが小売、ホスピタリティ、イベント予約収入を生み出し、オフシーズンのキャッシュ減少を緩和しています。オーナーグループはスポーツテックスタートアップへ投資するベンチャーファンドの設立を増やし、後に自社オペレーションに展開できるイノベーションからのアップサイドを獲得しています。TKOグループによるIMGおよびOn Locationの買収のような垂直統合型取引は、タレント代理、イベントプロダクション、プレミアムホスピタリティをひとつの傘下に束ね、マージン獲得を拡大しています。

女性スポーツはホワイトスペースの買収経路を提供しています。早期投資家は男性スポーツの同等物と比較して大幅なディスカウントでのエントリーバリュエーションを得られ、メディア放映権成長の余地も残されています。ニッチリーグのクラブは限られた放送枠を補うためにソーシャルメディアストーリーテリングを活用し、しばしばフォロワー当たりのエンゲージメントで既存勢力を凌いでいます。小規模フランチャイズはアセットライトモデルを採用し、バックオフィス機能を共有サービスプロバイダーにアウトソーシングして間接費を低位に抑えています。分散と機関投資家の資本需要の組み合わせは2030年まで継続的なディールフローを示唆しています。

北米スポーツチーム・クラブ産業リーダー

Dallas Cowboys

New York Yankees

Golden State Warriors

Los Angeles Rams

Los Angeles Lakers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:プロフェッショナル女性ホッケーリーグがバンクーバーを初の拡張市場として確認し、第2のカナダチームを検討中。

- 2025年5月:Dick's Sporting Goodsがフットロッカーを24億USDで買収し、グローバルスニーカー小売事業を拡大すると発表。

- 2025年3月:Sportradarが IMG ARENAの買収に合意し、年間3万件の公式データイベントをポートフォリオに追加。

- 2025年2月:TKOグループがEndeavorよりIMG、On Location、PBR資産の購入を完了し、垂直統合を深化。

北米スポーツチーム・クラブ市場レポートの範囲

スポーツチームとクラブは、様々な組織や国のために競技する選手グループで構成されています。異なるスポーツのチームおよびクラブは、様々なリーグや試合に参加しています。この期間において、スポーツチームとクラブはスポーツエンターテインメントセグメントにおける主要セグメントとして台頭し、企業から多様なメディアチャネルに至る収益創出チャネルが市場で機能しています。北米スポーツチーム・クラブ市場は、種別(フットボール、バスケットボール、野球、ホッケー、その他種別)、収益源(メディア放映権、マーチャンダイジング、チケット、スポンサーシップ)、および国別(米国、カナダ、その他北米地域)でセグメント化されています。本レポートは上記すべてのセグメントにおける北米スポーツチーム・クラブ市場の規模と予測を金額ベース(USD)で提供します。

| アメリカンフットボール |

| 野球 |

| バスケットボール |

| アイスホッケー |

| サッカー |

| 新興スポーツ(ラクロス、ラグビー、eスポーツフランチャイズ) |

| メディア放映権 |

| スポンサーシップ・広告 |

| マッチデー(チケッティング・ホスピタリティ) |

| マーチャンダイジング・ライセンシング |

| 付随(デジタル、データなど) |

| 個人・ファミリー所有 |

| 企業コングロマリット所有 |

| プライベートエクイティ所有 |

| 上場クラブ |

| 米国 |

| カナダ |

| メキシコ |

| スポーツ種別 | アメリカンフットボール |

| 野球 | |

| バスケットボール | |

| アイスホッケー | |

| サッカー | |

| 新興スポーツ(ラクロス、ラグビー、eスポーツフランチャイズ) | |

| 収益源別 | メディア放映権 |

| スポンサーシップ・広告 | |

| マッチデー(チケッティング・ホスピタリティ) | |

| マーチャンダイジング・ライセンシング | |

| 付随(デジタル、データなど) | |

| オーナーシップモデル別 | 個人・ファミリー所有 |

| 企業コングロマリット所有 | |

| プライベートエクイティ所有 | |

| 上場クラブ | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米スポーツチーム市場の現在の規模は?

市場規模は2026年に538億7,000万USDと評価されており、2031年までに832億2,000万USDに達すると予測されています。

どのスポーツ種別が最大の収益を生み出しますか?

アメリカンフットボールはNFLの全国メディア放映権構造とプレミアムスポンサーシップ需要により42.15%のシェアでトップに立っています。

合法スポーツベッティング収益はどのくらいの速さで成長していますか?

合法スポーツベッティング収益は米国38の管轄区域において前年比25.40%増の137億1,000万USDに達しました。

プライベートエクイティ企業はなぜフランチャイズに投資するのですか?

安定したキャッシュフロー、インフレヘッジ機能、および上昇するメディア放映権バリュエーションが長期投資マンデートと整合しており、PEオーナーシップ持分のCAGR 12.85%を牽引しています。

どの地域が最も速く成長していますか?

カナダはCAGR 10.05%で最速の成長を記録しており、WNBAおよびNHLの拡張と女性スポーツへの政府支援が追い風となっています。

市場成長を鈍化させるリスクは何ですか?

選手年俸インフレの激化とジェネレーションZの分散した視聴習慣が、新たなマネタイゼーションモデルによって対処されなければ、マージンを圧縮し従来型の放送収益を脅かす可能性があります。

最終更新日: