北米アスレチックウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

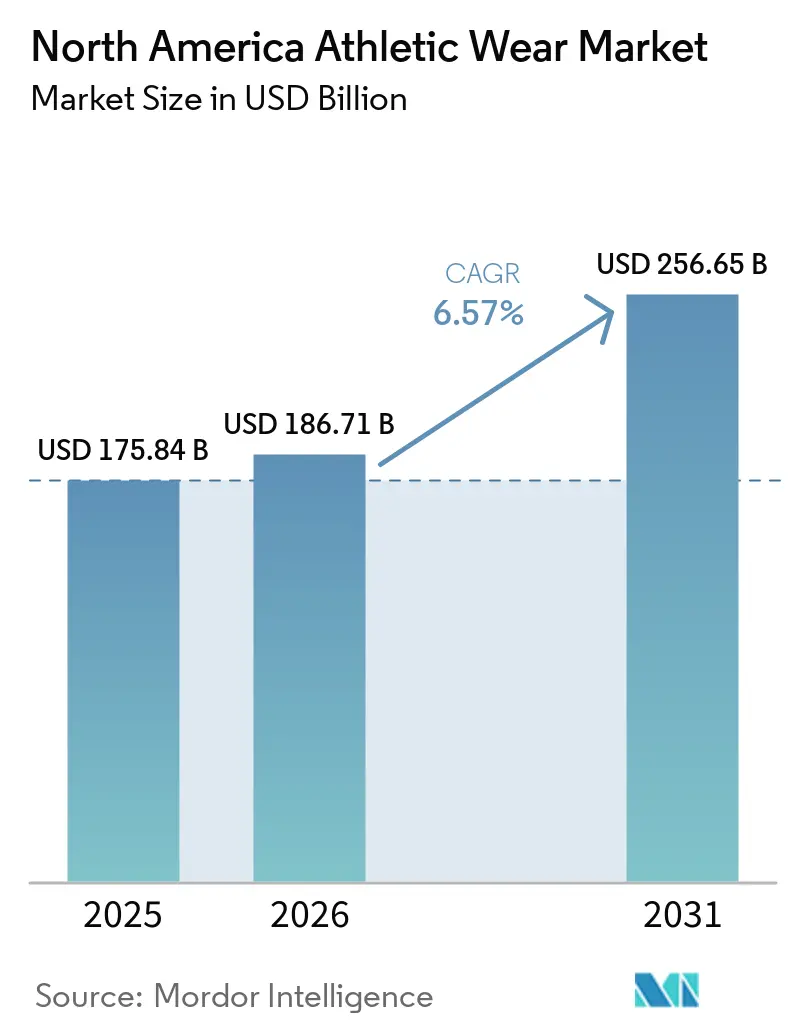

| 基準年の市場規模 (2025) | 175.84 十億米ドル |

| 市場規模 (2026) | 186.71 十億米ドル |

| 市場規模 (2031) | 256.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米アスレチックウェア市場分析

北米アスレチックウェア市場規模は、2025年の1,758億米ドル、2026年の1,867億米ドルから、2031年までに2,567億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.6%を記録すると予測されています。この市場が成長しているのは、アスレチックウェアがパフォーマンス途と日常着の両方に対応するようになり、年齢層や価格帯を問わず購買頻度が高く維持されているためです。北米アスレチックウェア市場における需要は、学校スポーツへの青少年参加が記録的な水準に達していることや、米国におけるスポーツ用品の堅調な販売によっても支えられており、フットウェアおよびアパレルの買い替えサイクルが活発に維持されています[1]出典:SFIA(スポーツ・フィットネス産業協会)、「スポーツ用品産業は貿易・関税圧力の中で約1,300億米ドルに達する」、sfia.org。北米アスレチックウェア市場では製品開発の重要性が高まっており、ブランドが新しい素材技術や女性向けデザインプラットフォームを活用して価格を維持し、消費者基盤を拡大しているためです[2]出典:NCAA(全米大学体育協会)、「女性スポーツはNCAAへの参加が記録的な水準に達し、リーダーシップの役割も増加し続けている」、ncaa.org。北米アスレチックウェア市場における競争は、ブランド力、ダイレクト・トゥ・コンシューマーの実行力、およびより迅速なイノベーションサイクルによって形成されており、チャネル管理が弱い企業は地域内での勢いを失いつつあります。

主要レポートのポイント

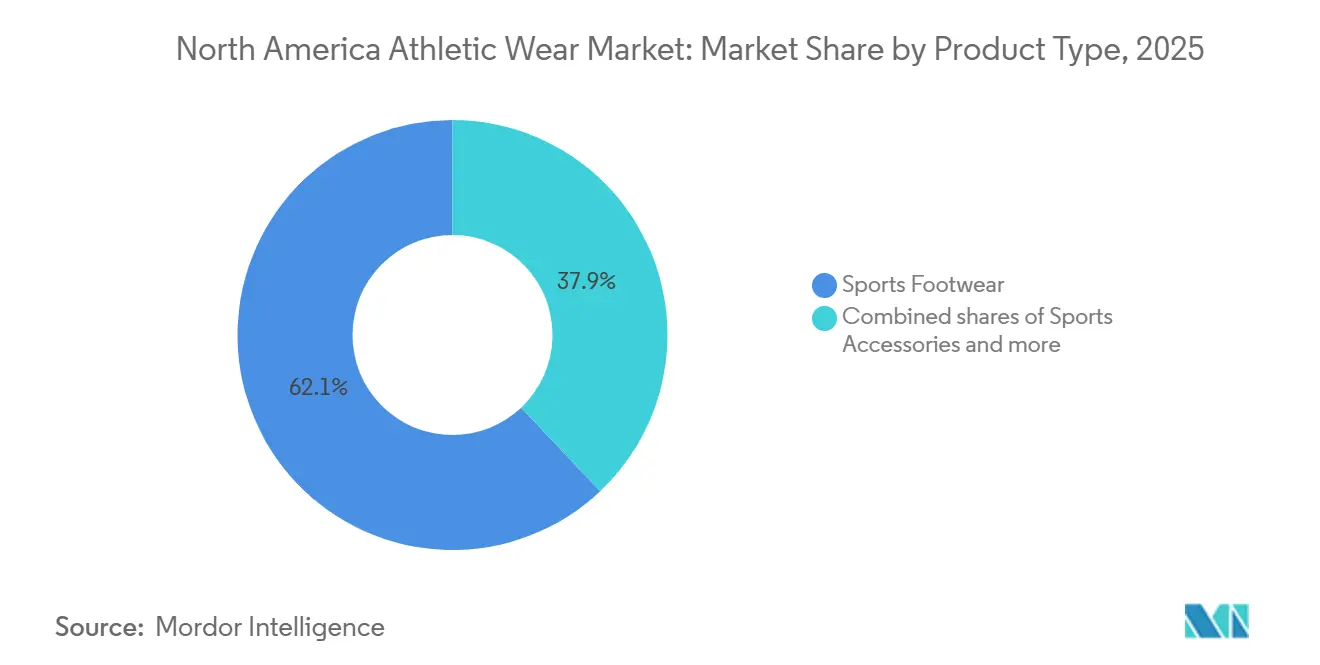

- 製品タイプ別では、スポーツフットウェアが2025年の北米アスレチックウェア市場シェアの62.04%を占めてトップとなり、スポーツアクセサリーは2031年にかけてCAGR 8.03%で拡大すると予測されています。

- カテゴリー別では、マスが2025年に68.11%のシェアを占め、プレミアムは2031年にかけて最高のCAGR 7.33%を記録すると予測されています。

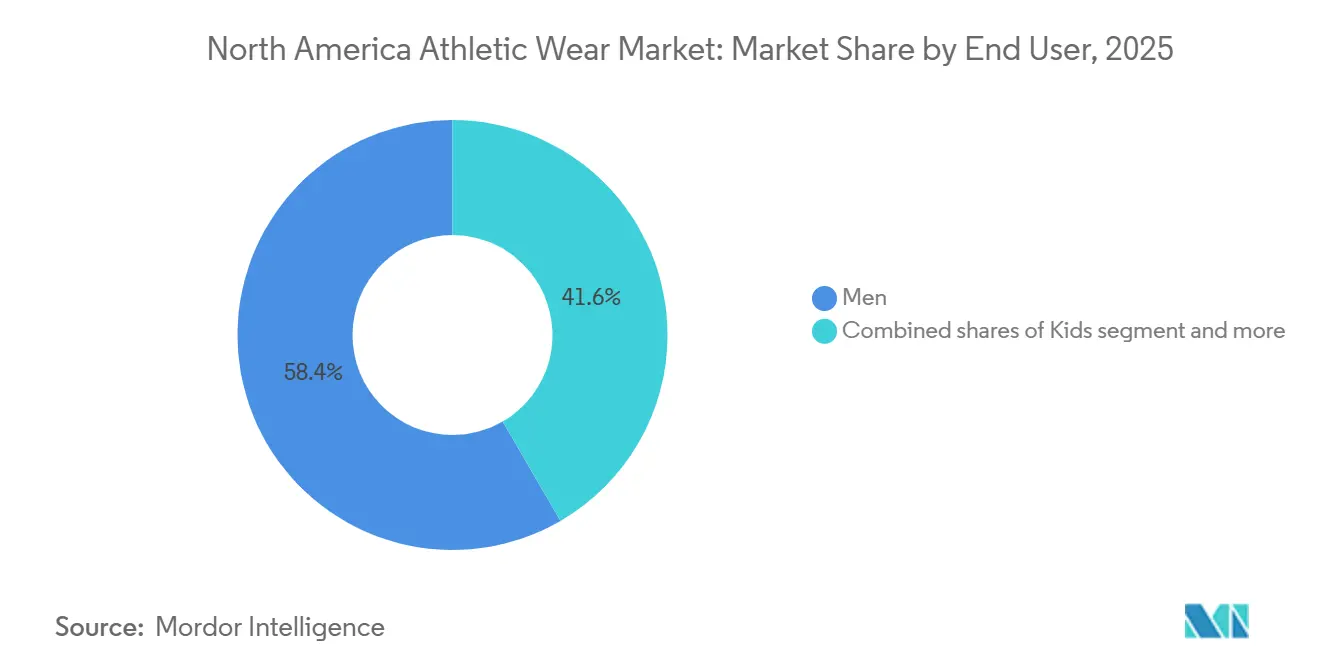

- エンドユーザー別では、男性が2025年に58.37%のシェアを占め、キッズは2031年にかけて最高のCAGR 7.39%を記録すると予測されています。

- 流通チャネル別では、専門店が2025年に45.09%のシェアを占め、オンライン小売店は2031年にかけて最高のCAGR 8.04%を記録すると予測されています。

- 地域別では、米国が2025年の北米アスレチックウェア市場規模の78.34%を占め、メキシコは2031年にかけて最高のCAGR 8.15%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米アスレチックウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィットネス意識の高まりがアスレチックウェアへの需要を増加させる | +1.8% | グローバル、米国およびカナダで最も高い強度 | 中期(2〜4年) |

| 素材開発における技術的進歩 | +1.2% | 米国およびカナダ、メキシコへの波及効果あり | 長期(4年以上) |

| 製品イノベーションが快適性、パフォーマンス、耐久性を向上させる | +1.1% | グローバル、米国に集中 | 中期(2〜4年) |

| セレブリティによる推薦がアスレチックウェアの購買決定に影響を与える | +0.9% | 米国、メキシコおよびカナダでの影響が拡大 | 短期(2年以内) |

| 女性のスポーツ参加が消費者基盤を拡大する | +0.8% | 北米全域、米国およびカナダで最も速い | 中期(2〜4年) |

| サステナブルアパレルへの需要が製品イノベーションを促進する | +0.6% | 米国が主導し、カナダでのコンプライアンス影響あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィットネス意識の高まりがアスレチックウェアへの需要を増加させる

北米におけるスポーツ参加は短期的なウェルネスサイクルを超えて定着しており、複数の年齢層にわたってスポーツ特化型の衣料品やフットウェアへの継続的な需要を支えています。全米州立高校協会連盟は、2024〜25年度の高校スポーツ参加者数が8,266,244人と記録的な水準に達し、前年比で20万人以上増加したと報告しました[3]出典:NFHS(全米州立高校協会連盟)、「高校スポーツへの参加が2024〜25年度に大幅な増加とともに記録的な高水準に達する」、nfhs.org。この増加は北米アスレチックウェア市場にとって重要であり、青少年の参加がユニフォーム、トレーニングシューズ、リカバリー用品、および選手が学校プログラムを通じて成長するにつれた買い替え需要を新たに生み出すためです。スポーツ・フィットネス産業協会は、米国のスポーツ用品卸売販売額が2025年に1,300億米ドルに達し、アスレチックフットウェアが241億米ドルを占めたと報告しており、活発な参加がすでに大きな商業的規模に転換していることを示しています。特定の年齢層、スポーツ、トレーニングニーズに合わせた製品設計を行うブランドは、北米アスレチックウェア市場においてこの需要を取り込む上で、幅広いライフスタイルブランドよりも有利な立場にあります。

素材開発における技術的進歩

北米アスレチックウェア市場では、消費者が快適性、冷却性、および目に見えるパフォーマンスを向上させる素材に反応するようになっているため、素材開発が製品差別化のより強力なドライバーとなっています。Nikeは2026年にAero-FITを発表し、このプラットフォームが化学的リサイクルによる100%繊維廃棄物を使用しながら、従来のアスレチックアパレルの2倍以上の通気性を実現すると述べました。Lululemonも2026年3月にShowZeroを発売し、高強度の活動中に汗を目立ちにくくする糸レベルのソリューションとして位置付けました。これらの発売は、北米アスレチックウェア市場における素材研究が単なる背景的な能力ではなくなっていることを示しており、現在ではブランドイメージ、プレミアム価格設定、および消費者維持の強化を支えています。コアとなる素材プラットフォームを自社で保有するブランドは、主にライセンス供与または容易に模倣可能なインプットに依存するブランドよりも明確な優位性を持つ可能性が高いです。

女性のスポーツ参加が消費者基盤を拡大する

女性の参加は、より多くのアスリートが組織的なスポーツ環境に参入し、より長くアクティブな状態を維持するようになっているため、北米アスレチックウェア市場の需要基盤を拡大しています。NCAAは2024〜25年度の女性学アスリート数が242,341人と報告し、10年前から14%増加した一方、新興スポーツへの参加は前年比24%増加しました。このパターンは、一般的なアクティブウェアだけでなく、パフォーマンスブラ、スタジオアパレル、トレーニングフットウェア、スポーツ特化型ギアへの支出増加を支えています。Nike SKIMSは2026年5月にスタジオストレッチコレクションを発売し、女性中心の製品プラットフォームを活用して、軽量な柔らかさ、アダプティブストレッチ、サポート性を備えたスタジオワークアウトをターゲットにしました。男性向けデザインを適応させるのではなく、最初から女性向けラインを構築するブランドは、この長期的な参加成長サイクルを取り込む上でより強い立場にあります。

セレブリティによる推薦がアスレチックウェアの購買決定に影響を与える

セレブリティおよびアスリートとのパートナーシップは、ブランドが新しいカテゴリーに参入し、この市場で消費者にリーチする方法に直接的な影響を与えるようになっています。Li-Ningは2026年6月にスティーブン・カリーおよびカリーブランドとの10年間・4億米ドルのパートナーシップを発表し、バスケットボール、ゴルフ、ライフスタイルカテゴリーと明示的な米国展開計画を結び付けました。WNBAとSkechersも2026年5月に複数年にわたる公式パートナーシップを発表し、Skechersの女性スポーツにおける認知度を高め、ブランドの好みがまだ形成途上にある若いファンへのリーチを強化しています。これらの契約は、この市場における推薦が広告支援以上の役割を果たすことを示しており、小売経路を開拓し、関連性を形成し、パフォーマンスカテゴリーにおける信頼性を向上させることができます。推薦コストの上昇により、中堅ブランドが大手既存企業と同規模の人材を確保することも難しくなっています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品がブランドの売上と信頼に悪影響を与える | -0.7% | 米国全域、主要スポーツイベント周辺で顕著 | 短期(2年以内) |

| 原材料コストの変動が製造収益性に影響を与える | -0.5% | グローバルサプライチェーン、米国およびカナダに転嫁リスクが集中 | 中期(2〜4年) |

| 季節的な需要変動が販売のボラティリティ課題を生み出す | -0.3% | 北米全域、カナダおよび米国北部で最も高い | 短期(2年以内) |

| 環境規制がコンプライアンスおよび生産コストを増加させる | -0.4% | 米国が主導、特にカリフォルニア州、ニューヨーク州、ワシントン州、カナダへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品がブランドの売上と信頼に悪影響を与える

偽造品は、収益と消費者信頼の両方に影響を与えるため、北米アスレチックウェア市場における現実的な制約要因であり続けています。米国アパレル・フットウェア協会は2026年に、テストされた39の偽造アパレル、フットウェア、アクセサリー製品の41%が米国および国際的な製品安全基準を満たさなかったと述べました。米国税関・国境警備局も、知的財産権の押収のほ90%が中国および香港を起源としていると述べており、供給源がいかに集中しているかを示しています。2025年2月、米国国土安全保障省捜査局および税関・国境警備局は、スーパーボウル前に「オペレーション・チームプレイヤー」を通じて3,950万米ドル相当の偽造スポーツ商品を押収し、主要イベント時の問題の規模を浮き彫りにしました。北米アスレチックウェア市場にとって、これはブランドオーナーが結果が依然として不均一であっても、監視、執行、およびマーケットプレイス管理により多くの費用を費やさなければならないことを意味します。

原材料コストの変動が製造収益性に影響を与える

原材料コストの変動は、多くの製品ラインが依然として石油連動型および輸入インプットに依存しているため、北米アスレチックウェア市場のマージンへの圧力を継続的にかけています。スポーツ・フィットネス産業協会は、貿易および関税圧力を米国における2026年のスポーツ用品見通しを形成する主要変数として特定しました。Columbia Sportswearは2026年第1四半期の業績において、見通しが2026年7月までの現行の米国関税率を前提としていると述べており、政策条件がすでに計画および価格決定に影響を与えていることを示しています。大手ブランドはより多くのサプライヤーに調達リスクを分散させ、より良い条件を交渉できますが、中小規模のメーカーやサプライヤーは突然のコスト増加を吸収する余地が少ないです。この不均衡は、サプライチェーンのストレス期間中に北米アスレチックウェア市場において強力な既存企業と中堅プレイヤーの差を拡大させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スポーツアクセサリーがコアセグメントを静かに上回る

スポーツフットウェアは2025年に62.04%のシェアを占め、北米アスレチックウェア市場内で最大の製品ブロックとしての地位を維持しました。スポーツアクセサリーは2031年にかけてCAGR 8.03%で成長すると予測されており、予測期間中に最も成長の速い製品タイプとなっています。フットウェアが大きな規模を維持しているのは、ランニングシューズ、トレーニングシューズ、スポーツ特化型製品においてイノベーションサイクルが頻繁であり、これらのサイクルが買い替え需要と高い平均販売価格の両方を支えているためです。スポーツ・フィットネス産業協会は、アスレチックフットウェアが2025年に米国の卸売販売で数十億米ドルに達したと報告しており、この地域におけるカテゴリーの商業的な重みを確認しています。ウォーキングシューズも、高齢のアクティブな消費者層がパフォーマンス機能とともにコンフォート志向のデザインを引き続き重視しているため、関連性を維持しています。

スポーツアパレルは、パフォーマンスとカジュアルの両方の使用場面にわたって、トップス、Tシャツ、ボトムウェア、ジャケット、フーディー、インナーウェア、コンプレッションウェア、水着をカバーするため、北米アスレチックウェア産業において幅広い範囲を持ち続けています。この幅広さにより、ブランドは一つの狭い需要プールに依存することなく、競技アスリート、ジムユーザー、学校スポーツ参加者、および日常的なアクティブ消費者にサービスを提供できます。ジャケット、フーディー、コンプレッション製品はトレーニング、リカバリー、ストリートウェアの場面で機能するため、デュアルユースの恩恵を受けており、季節を通じてより安定した購買サポートをセグメントに与えています。アクセサリーは、熱心な消費者がアスレチックウェアのコアアイテムだけに購買を限定するのではなく、バッグ、キャップ、ソックス、グローブ、その他のアドオンアイテムを含む完全なアクティビティキットを購入するようになっているため、勢いを増しています。NikeのAero-FIT発売も、アパレル開発の方向性を示しており、高度な冷却性とリサイクル原料を組み合わせ、パフォーマンスと循環性が別々の目標として扱われるのではなく、一緒に設計されていることを示しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

カテゴリー別:マスが地位を維持する中でプレミアムが加速

マスは2025年の需要の68.11%を占め、プレミアムは2031年にかけてCAGR 7.33%で成長すると予測されており、北米アスレチックウェア市場内の二分化した構造を示しています。大きなマスの基盤は、専門小売、総合小売、その他の大量販売チャネルにわたるアクセスしやすい価格帯の強さを反映しています。プレミアムは、技術的な素材、ブランドの信頼性、および目的に特化したパフォーマンスの主張に対してより多くを支払う消費者層が拡大しているため、より速く動いています。Lululemonの2026年のUnrestricted PowerおよびShowZeroの発売は、プレミアムアパレルにおいて高い価格設定と強いブランド差別化を支える製品エンジニアリングの種類を示しています。実際には、北米アスレチックウェア市場規模は、ブランディングだけでなく消費者が見て感じることができる製品ストーリーによってプレミアム端で押し上げられています。

この分断は、北米アスレチックウェア産業全体で実行上の要求を高めており、ブランドは今や規模またはプレミアムのいずれかで明確な理由を持つ必要があります。Nike SKIMSは2026年5月にスタジオストレッチに拡張し、ターゲットを絞った女性向けデザインアプローチを使用して、競争の激しいカテゴリーでプレミアムポジショニングを守りました。マス端では、低価格製品は需要を損なうことなく高い投入コストや輸入コストを吸収するマージンの余地が少ないため、関税の不確実性がより重要になります。Columbia Sportswearの2026年第1四半期の見通しは、現行の関税前提が依然として計画に影響を与えていることを示しており、主に価格と数量で競争するブランドへの圧力を反映しています。バリューとプレミアムポジショニングの間に挟まれたブランドは、価格に敏感な買い物客を失いながら、より高いマージンを維持するのに十分な製品権威を得られないリスクが最も高いです。

エンドユーザー別:キッズが最も成長の速い消費コホートとして台頭

男性は2025年に58.37%のシェアを占めましたが、キッズは2031年にかけてCAGR 7.39%で上昇すると予測されており、北米アスレチックウェア市場で最も成長の速いエンドユーザーグループとなっています。この成長は、ユース・スポーツへの高い参加と密接に結びついており、子供たちがスポーツカレンダーを通じて成長するにつれて、ユニフォーム、フットウェアの買い替え、トレーニングアクセサリーへの定期的なニーズを生み出しています。全米州立高校協会連盟は2024〜25年度に合計8,266,244人の高校参加者と330万人以上の女子を記録し、いずれも記録的な水準に達しました。保護者も、競争の強度と学校への参加が高い場所では特に、一般的なアスレチックウェアではなくスポーツ特化型アイテムへの支出をより多く向けています。これはキッズセグメントが単なる数量の話ではないことを意味しており、より早いブランド形成と長年にわたる継続的な需要とも結びついています。

北米アスレチックウェア市場はランニング、トレーニング、バスケットボール、フットボールカテゴリーへの強いブランド投資によって長年形成されてきたため、男性は依然として最大の収益基盤を提供しています。女性の需要も、より広い参加と女性アスリート向けのより具体的なパフォーマンスラインを設計するブランドに支えられて着実に上昇しています。NCAAは2024〜25年度の女性学生アスリート参加の継続的な増加を報告しており、学校スポーツから成人のアクティブライフスタイルへのパイプラインが依然として強いことを示唆しています。Skechersの複数年にわたるWNBAパートナーシップは、女性スポーツの認知度が上昇し続ける中でブランドが若いフォロワーとつながるのを助けるため、別のシグナルを加えています。キッズセグメントで早期に信頼を獲得するブランドは、後に男性および女性の需要へとその関係を引き継ぐことができ、ユース向けの実行が即時の売上をはるかに超えて重要となります。

流通チャネル別:オンラインが地位を獲得する一方で専門店がシェアを守る

専門店は2025年に45.09%のシェアを占め、オンライン小売店は2031年にかけてCAGR 8.04%で成長すると予測されており、北米アスレチックウェア市場においてチャネルの変化が活発であるが一方的ではないことを示しています。オンラインの成長は、ダイレクト・トゥ・コンシューマー戦略、モバイル購買習慣、およびフィットガイダンスとリピート購買のためのデータ活用の強化によって支えられています。Under Armourは2026年度において、eコマースプラットフォームの改善が北米リセットの一部であり、より良い正価販売と高い平均単価の向上に焦点を当てていると述べました。デジタルチャネルはブランドに価格設定と消費者データのより厳密な管理を与えるため、オンライン販売は北米アスレチックウェア市場において引き続き成長の速い経路であり続けるはずです。それでも、フットウェアのコンバージョンは依然として信頼とフィットに大きく依存しており、店舗での試着の関連性が維持されています。

専門店は、多くのデジタルチャネルが完全には代替できないキュレーションされた品揃え、スタッフによるガイダンス、ブランド環境を提供するため、依然として重要です。これはアスレチックウェアで最も重要であり、消費者は高価格の購買を決定する前に、感触、フィット、機能を比較したいと考えています。スーパーマーケットおよびハイパーマーケットは、特にマスカテゴリー内で利便性主導および価格主導の購買に引き続き対応しています。ブランド直営店やオフプライスアウトレットを含むその他のチャネルは、在庫管理、セグメンテーション、および選択的なプレミアム展示に引き続き有用です。その結果、北米アスレチックウェア市場がコンバージョンのために物理的な小売に依存し続ける一方で、デジタルプラットフォームが発見、補充、ブランド所有の消費者関係を処理するハイブリッドチャネル構造が生まれています。

地域分析

米国は2025年の北米アスレチックウェア市場シェアの78.3%を占め、地域の明確な需要の中心となりました。スポーツ・フィットネス産業協会は、米国のスポー用品卸売販売額が2025年に数十億米ドルに達したと報告しました。この規模は、大きなアクティブ人口、成熟した小売インフラ、およびフットウェアとアパレル全体での強い製品回転を反映しています。米国はまた、カリフォルニア州の規制とAAFAの規制物質フレームワークがブランドの繊維、化学物質、報告の管理方法に影響を与えているため、より広い地域のコンプライアンス期待を形成しています。より強力なコンプライアンスシステムにすでに投資した企業は、規制がより厳しくなるにつれて混乱が少なくなるはずです。

カナダは北米アスレチックウェア市場に安定した消費者基盤を提供しており、女性および青少年セグメントでさらに成長する余地があります。カナダ女性・スポーツは2024年後半に、カナダの女子の63%が週に組織的なスポーツに参加している一方、100万人以上の女子が組織的なスポーツの外にいると報告しました。このギャップは、アクセシビリティ、サイジング、関連性を改善できるブランドにとって参加上の課題と商業的な機会の両方を示しています。カナダはまた、特に地域に馴染みのあるプレイヤーがアクティブな消費者の間ですでに強いイメージを持っている場合、強いプレミアムブランドの信頼から恩恵を受けています。

メキシコは北米アスレチックウェア市場で最も成長の速い地域であり、2031年にかけてCAGR 8.2%が見込まれています。2026年のFIFAワールドカップは、市場においてファンウェア、フットウェア、関連アパレルに関する認知度と購買意欲を高めています。メキシコはまた、若い人口動態と高まるスポーツ文化から恩恵を受けており、ブランドにイベント主導の需要を超えた将来の拡大のためのより広い基盤を与えています。北米のその他の地域は金額ベースでは小さいままですが、地域流通を構築し、長期的により広い棚の存在感を求めている企業にとっては依然として重要です。

競争環境

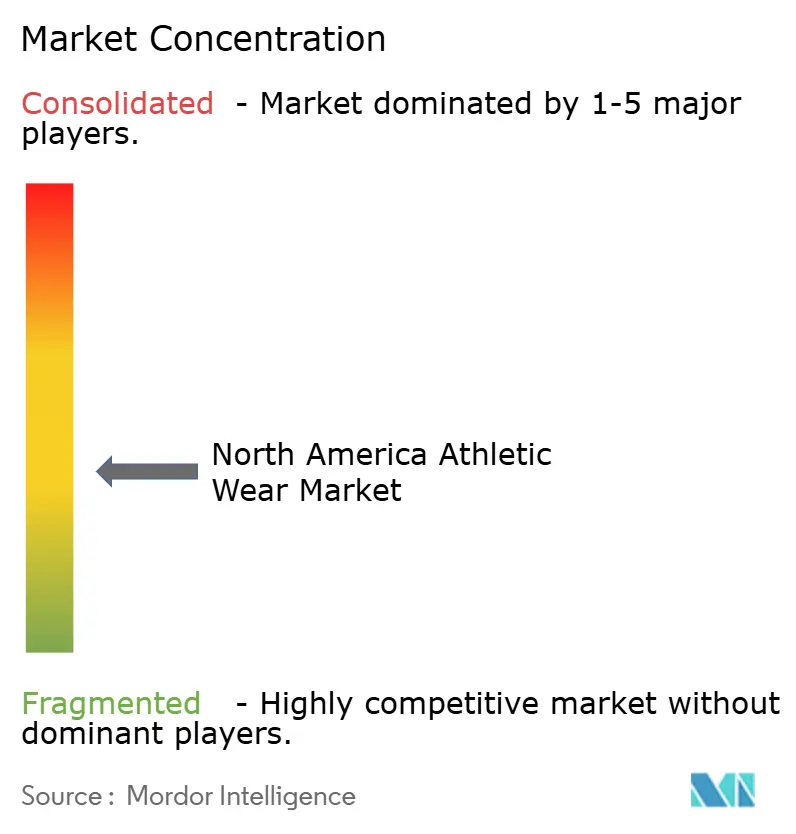

北米アスレチックウェア市場は上位において中程度の集中度を示しており、大手グローバルブランドが依然として強いポジションを保持していますが、製品サイクルやチャネル選択が変化した場合にシェアが移動するのに十分なほど市場は開かれています。Adidasは2025年に北米で10%の為替中立的な収益成長を報告し、2026年も地域で低い二桁台の為替中立的な成長が続くと予想しており、市場の最大のブランドポジションの一つで勢いが回復していることを示しています。Under Armourは逆の動きをし、チャネルの合理化とブランドの再ポジショニングを継続する中で、2026年度の北米収益が8%減少して29億米ドルとなりました。Amer Sportsは2025年に66億米ドルの収益を生み出し、ダイレクト・トゥ・コンシューマーのエピセンター戦略を通じてArc'teryxを拡大しながら、北米でのSalomonフットウェアの成長も推進しています。VF Corporationも2026年度に通年の収益成長に戻り、The North Faceが12%増加し、ブランド投資と運営規律が改善した場合に回復が可能であることを示しています。

北米スポーツアパレルおよびフットウェア市場では、プレミアムイノベーションリーダー、パフォーマンス主導のヘリテージプレイヤー、および関連性のために再構築中のブランドという3つの広いポジションが見られます。NikeSKIMSスタジオストレッチは、主要ブランドが規模だけに依存するのではなく、より焦点を絞ったデザインと素材ストーリーを通じてプレミアムの地位を守ろうとしている一例です。Li-Ningの10年間のスティーブン・カリーパートナーシップは、アスリートの信頼性を明示的な米国展開戦略に結び付け、バスケットボールとライフスタイルの会話へのより速いルートをブランドに与えるため、別の例です。Under Armourの2026年5月のThe Bouncy Teeの発売は、カムバックの取り組みを支援するためにチャネルリセットと並行して製品の刷新がどのように使用されているかを示しています。

この状況において、北米アスレチックウェア市場は、強い製品ストーリーを規律ある流通と一貫したブランドシグナルと組み合わせることができるブランドを評価しています。スピードは依然として重要ですが、ブランドが消費者ニーズに対する信頼やフィットを欠いている場合、すべての迅速な発売が持続的な利益に転換するわけではありません。循環型製品の主張とサプライチェーンの透明性も、特にコンプライアンスと調達の精査が高まるにつれて、小売業者との会話でより有用になっています。小規模なブランドは依然として需要の特定のポケットを獲得できますが、持続的な利益は通常、製品権威なしの広範な拡大ではなく、明確なカテゴリーフォーカスに依存しています。

北米アスレチックウェア産業リーダー

Nike, Inc.

adidas AG

PUMA SE

Lululemon Athletica Inc.

Anta Sports Products Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Li-Ningはスティーブン・カリーおよびカリーブランドとの10年間・4億米ドルの推薦パートナーシップを発表し、バスケットボール、ゴルフ、ライフスタイルカテゴリーをカバーし、明示的な米国小売展開の使命を持ちます。この契約は、中国スポーツブランドによる北米市場参入において最も戦略的に重要な動きを代表しており、カリーのNBAスーパースターとしての地位をブランド構築プラットフォームとして活用しています。

- 2026年5月:NikeSKIMSは、軽量な柔らかさ、アダプティブストレッチ、控えめなサポートを組み合わせた、女性のスタジオワークアウトをターゲットとしたスタジオストレッチ素材イノベーションコレクションを発売しました。この発売はNikeSKIMSプラットフォームを機能的なパフォーマンスへと拡張し、プレミアム女性アパレルの地位を取り戻すNikeの取り組みを強化しています。

北米アスレチックウェア市場レポートの範囲

北米アスレチックウェア市場とは、米国およびカナダ全体でアスレチックパフォーマンスと日常的なアスレジャーウェアの両方に使用される製品を含む、スポーツ、フィットネス、アクティブライフスタイル向けに設計されたアパレル、フットウェア、アクセサリーを包括する産業を指します。北米アスレチックウェア市場レポートは、製品タイプ(スポーツアパレル、スポーツフットウェアなど)、カテゴリー(マスおよびプレミアム)、エンドユーザー(男性、女性、キッズ)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店など)、地域(米国、カナダなど)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スポーツアパレル | トップスおよびTシャツ |

| ボトムウェア | |

| ジャケットおよびフーディー | |

| インナーウェアおよびコンプレッションウェア | |

| 水着 | |

| その他のスポーツアパレル | |

| スポーツフットウェア | ランニングシューズ |

| トレーニング・ジムシューズ | |

| ウォーキングシューズ | |

| スポーツ特化型フットウェア | |

| その他のスポーツフットウェア | |

| スポーツアクセサリー | バッグ |

| キャップおよびハット | |

| ソックス | |

| グローブ | |

| その他のスポーツアクセサリー |

| マス |

| プレミアム |

| 男性 |

| 女性 |

| キッズ |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 |

| 製品タイプ | スポーツアパレル | トップスおよびTシャツ |

| ボトムウェア | ||

| ジャケットおよびフーディー | ||

| インナーウェアおよびコンプレッションウェア | ||

| 水着 | ||

| その他のスポーツアパレル | ||

| スポーツフットウェア | ランニングシューズ | |

| トレーニング・ジムシューズ | ||

| ウォーキングシューズ | ||

| スポーツ特化型フットウェア | ||

| その他のスポーツフットウェア | ||

| スポーツアクセサリー | バッグ | |

| キャップおよびハット | ||

| ソックス | ||

| グローブ | ||

| その他のスポーツアクセサリー | ||

| カテゴリー | マス | |

| プレミアム | ||

| エンドユーザー | 男性 | |

| 女性 | ||

| キッズ | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

レポートで回答される主要な質問

2031年までの北米アスレチックウェアの見通しはどうですか?

このセクターは、アクティブライフスタイルの需要、製品イノベーション、スポーツへの幅広い参加に支えられ、2026年の1,867億米ドルから2031年までに2,567億米ドルへとCAGR 6.6%で上昇すると予測されています。

北米アスレチックウェアで販売をリードする製品タイプはどれですか?

スポーツフットウェアは2025年に62%のシェアでトップであり、ランニング、トレーニング、スポーツ特化型イノベーションに結びついた強い買い替えサイクルと高い価格設定に支えられています。

エンドユーザー別で最も成長の速いセグメントはどれですか?

キッズは2031年にかけてCAGR 7.4%で最も成長の速いエンドユーザーセグメントであり、記録的な学校スポーツ参加とスポーツ特化型ギアへの支出増加に支えられています。

オンライン販売が増加しているにもかかわらず、専門店が依然として重要な理由は何ですか?

専門店は2025年に依然として45.1%のシェアを占めており、消費者は特にフットウェアや高価値のパフォーマンス製品において、対面でのフィット感、感触、製品ガイダンスを求めることが多いためです。

最終更新日: