アルゼンチン作物保護化学品市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

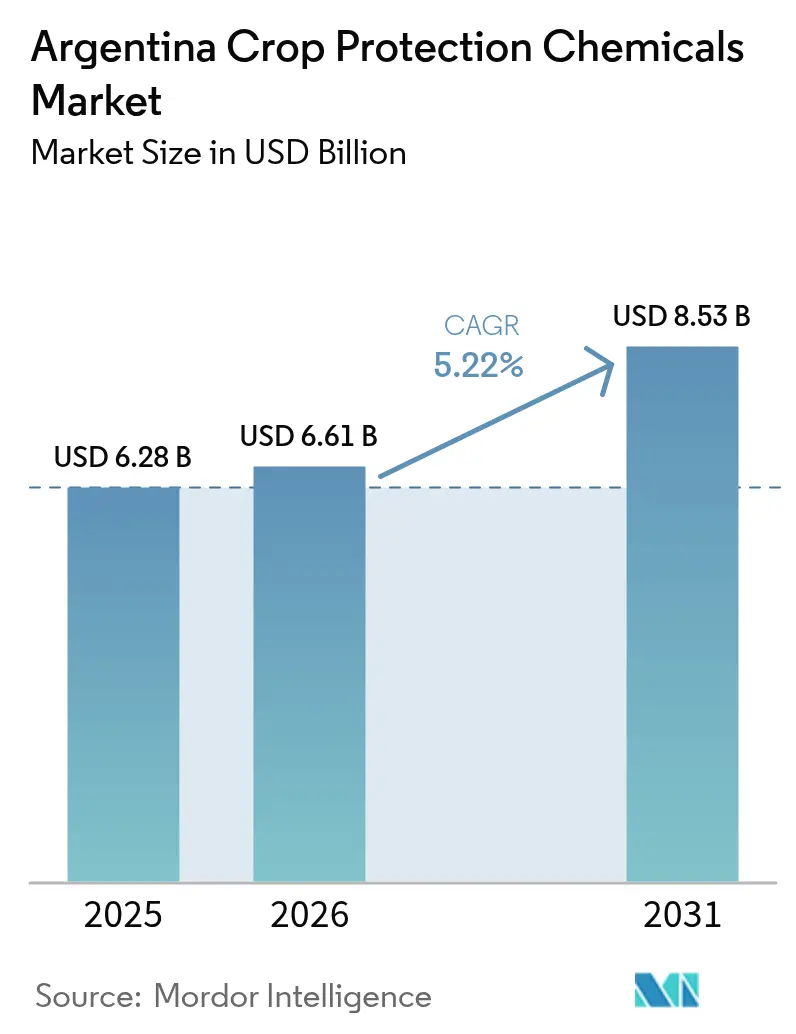

| 基準年の市場規模 (2025) | 6.28 十億米ドル |

| 市場規模 (2026) | 6.61 十億米ドル |

| 市場規模 (2031) | 8.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン作物保護化学品市場分析

アルゼンチン作物保護化学品市場規模は2026年に66億1,000万米ドルと推定され、2025年の62億8,000万米ドルから成長し、2031年には85億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)5.22%で成長します。大豆およびトウモロコシの作付面積の拡大、除草剤耐性雑草の圧力の高まり、SENASA(アルゼンチン農牧・漁業品質管理局)による規制の近代化が需要を着実に押し上げています。2023年12月のペソ切り下げ後の通貨変動により有効成分の輸入コストが上昇し、農業者は国内生産または後発品の製剤へとシフトしています。積み重ね形質バイオテクノロジー種子とプレミアム除草剤パッケージとの相性の良さ、またドローンを活用した可変散布サービスの普及拡大(廃棄物を削減しつつ製剤の特異性を高める)も市場の勢いに寄与しています。一方で、偽造農薬の流入やサンタフェ州・ブエノスアイレス州における航空散布の1,000メートル緩衝地帯規制といった構造的な逆風が上昇余地を抑制しています。

主要レポートの要点

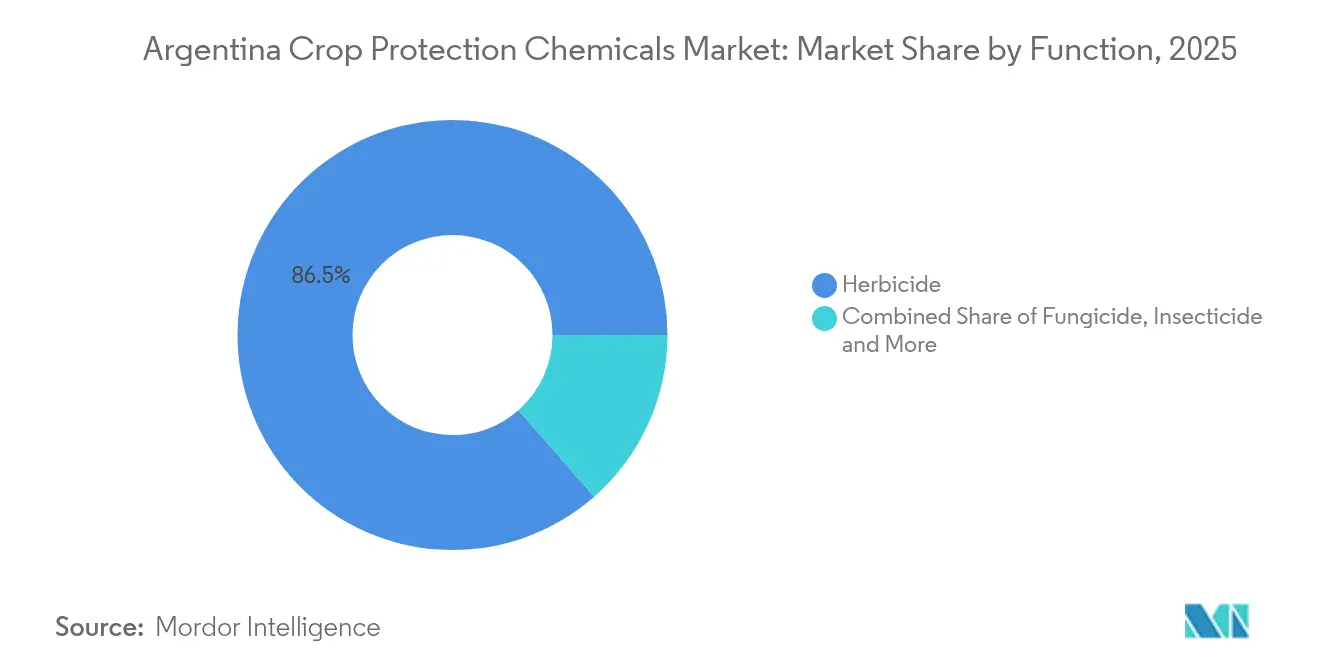

- 機能別では、除草剤が2025年のアルゼンチン作物保護化学品市場シェアの86.45%を占めており、2031年にかけて年平均成長率(CAGR)5.29%で成長する見込みです。

- 施用方法別では、土壌処理が2025年のアルゼンチン作物保護化学品市場規模の46.60%を占め、2031年にかけて最も速い年平均成長率(CAGR)5.55%を記録する見通しです。

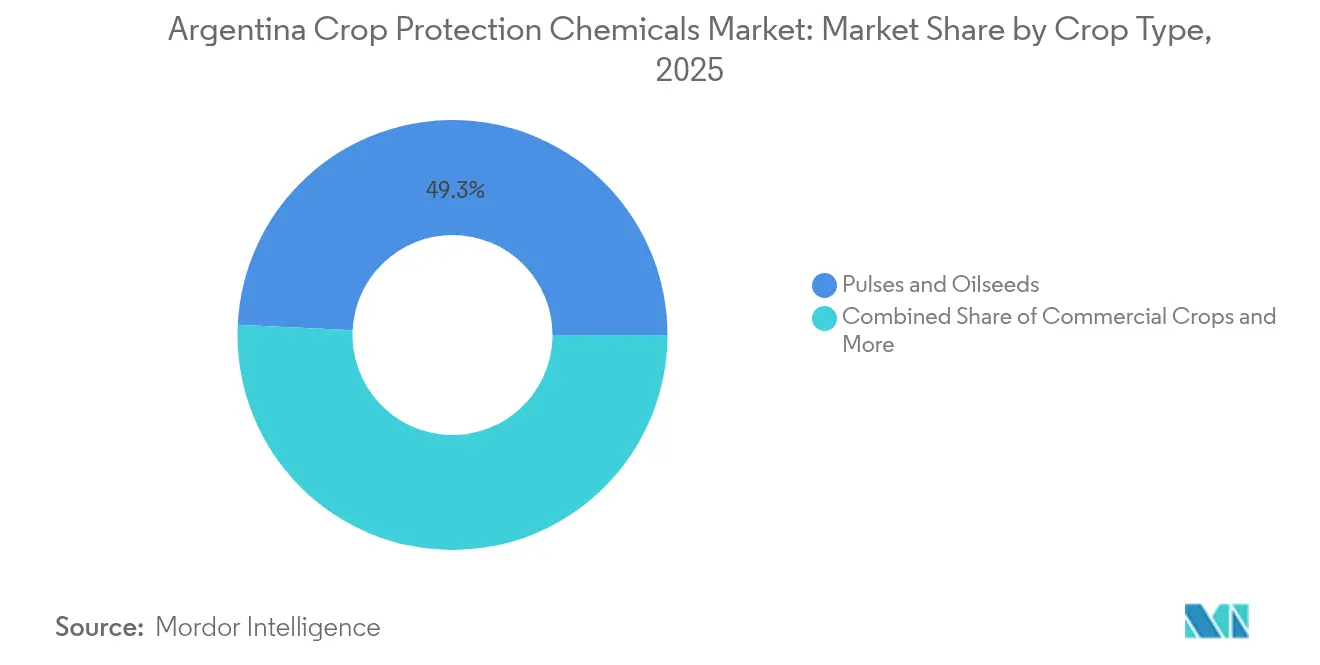

- 作物種別では、豆類・油糧種子が2025年のアルゼンチン作物保護化学品市場の49.25%を占め、穀物・シリアルは2031年にかけて年平均成長率(CAGR)5.56%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン作物保護化学品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大豆およびトウモロコシの作付面積の拡大 | +1.8% | ブエノスアイレス、コルドバ、サンタフェ | 中期(2〜4年) |

| 除草剤耐性雑草の増殖 | +1.5% | パンパスおよび北部拡張ゾーン | 長期(4年以上) |

| 農業適正実施基準に向けた政府の推進 | +0.9% | 全国 | 中期(2〜4年) |

| バイオテクノロジー積み重ね形質種子の成長 | +1.2% | 大豆およびトウモロコシの中核地帯 | 中期(2〜4年) |

| 再生農業バイオ除草剤ローテーション | +0.6% | ブエノスアイレスおよびコルドバでの初期導入 | 長期(4年以上) |

| ドローンを活用した可変散布サービス | +0.4% | テクノロジーハブおよび隣接農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大豆およびトウモロコシの作付面積の拡大

2024〜25年キャンペーンにおける大豆の作付面積は1,680万ヘクタールに達し、前年比2.1%増となりました。一方、トウモロコシはマクロ経済的な逆風にもかかわらず620万ヘクタールで安定しました [1]米国農務省農業貿易局、「アルゼンチン:油糧種子および製品年次報告」、FAS.USDA.gov。サンティアゴ・デル・エステロやチャコなどの北部周辺地への拡大により多様な雑草群が持ち込まれ、多層的な除草剤プログラムが必要とされています。貧しい土壌で作業する農業者は播種前に残留性有効成分を施用し、作物が定着した後に出芽後混合剤を追施します。ラニーニャ現象の発生窓はこの効果を増幅させます。短期的な水分条件により農業者がより乾燥した地域での播種リスクを取ることができ、基本成長を超える需要急増を生み出します。フロンティア州のディーラーは、農業者が不確かな防除窓に対してヘッジをかけるため、ヘクタール当たりの除草剤量がパンパス平均より15〜20%高いと報告しています。したがって、作付面積の拡大は構造的に大きな除草剤需要を生み出し、商品価格が軟化した場合でもアルゼンチン作物保護化学品市場を下支えします。

除草剤耐性雑草の増殖

グリホサート耐性は現在12の雑草種に広がっており、パーマーアマランサスが420万ヘクタール、ジョンソングラスが280万ヘクタールで確認されています [2]アルゼンチン農牧技術研究所、「アルゼンチン農業における除草剤耐性管理」、Argentina.gob.ar。農業者は通常、グリホサートにジカンバ、2,4-D、またはサフルフェナシルをタンク混合しており、単一作用機序プログラムと比べてヘクタール当たりの薬剤コストが35〜45%上昇しています。アトラジンやメトリブジンなどの出芽前剤は、総合的雑草管理が主流となった2024年に18%の数量増加を記録しました。耐性はまた、HPPD(4-ヒドロキシフェニルピルビン酸ジオキシゲナーゼ)阻害剤を含むSENASA承認待ちの新しい作用機序の導入も加速させています。このシフトは、複数の化学物質を農場出荷段階でまとめて提供できるメーカーにとってプレミアムポジションを確固たるものにします。販売業者にとって、耐性は予測可能なアップセル経路を意味します。新しい収穫シーズンごとに新たな雑草逃逸が生じ、より強力または追加の製品への需要が生まれるためです。その結果、持続的な耐性が収益パイプラインに実質的な厚みをもたらし、アルゼンチン作物保護化学品市場の上昇軌道を強固にしています。

農業適正実施基準に向けた政府の推進

SENASAは決議302/2024の下で農業適正実施基準(GAP)を成文化し、農場に対してローテーションおよびタンク混合の規律を文書化すること、さらに作業者訓練の認証を義務付けました。コンプライアンス監査は農業者を環境負荷が低いものの価格が高い選択的除草剤へと誘導しています。ブエノスアイレス州はGAP認証農場に税額控除を拡充し、コルドバ州は農学コーチング補助金を提供しており、州ごとに購買パターンを形成するインセンティブの縫い合わせが存在します。GAPが耐性管理に焦点を当てているため、導入により土壌残留剤や生物学的種子処理剤の使用が促進され、どちらも一般的な葉面散布剤より25〜30%高いマージンを確保しています。認証農業者はまた、持続可能性スコアカードを義務付ける輸出チャネルへのアクセスが容易になり、事実上GAPの除草剤体系が商業契約に組み込まれます。したがって、この規制はヘクタール当たりの施用量が減少する場合でも、アルゼンチン作物保護化学品市場をより高度な化学物質へと引き寄せます。

ドローンを活用した可変散布サービス

ドローンサービスの作付面積は年間25%拡大しており、資本コストの低下とSENASAによる決議445/2024での広範な除草剤ラベルの最近の承認が後押ししています [3]出典:アルゼンチン精密農業協会、「技術導入調査2024年」、Aapresag.org.ar。AgroFlyなどのオペレーターは衛星画像を処方マップと統合し、除草剤使用量を12〜18%削減しながら密度の高い雑草パッチへの命中率を改善しています。自社精密機器を持たない農業者は、製剤アドバイスを含むヘクタール当たり課金パッケージを購入しており、静電スプレーノズルに最適化された低容量・高濃度製剤への製品需要を牽引しています。小売農学者は、ドローン対応の400g ai/L以上のグリホサート製品が対象地域において従来の360g ai/Lグレードを販売数量で上回るようになったことを確認しています。このチャネルは大規模農場を超えた精密農業の民主化を実現し、差別化製品の新たな層を形成して、アルゼンチン作物保護化学品市場の漸進的成長を持続させています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SENASAの厳格な登録タイムライン | -0.8% | 全国 | 中期(2〜4年) |

| 輸入コストを押し上げる通貨変動 | -1.2% | 全国 | 短期(2年以内) |

| 航空散布緩衝地帯に関する市民社会訴訟 | -0.6% | ブエノスアイレスおよびサンタフェ | 長期(4年以上) |

| 偽造農薬取引の拡大 | -0.4% | 国境州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SENASAの厳格な登録タイムライン

新しい有効成分の登録には18〜24ヶ月を要しており、ブラジルの12ヶ月と比較して技術格差を広げ、国内での導入を遅らせています。決議1081/2024により高度な残留分析が追加され、申請書類にさらに15万〜20万米ドルのコストが積み上がり、審査期間がさらに4〜6ヶ月延長されています。中国やインドの後発品メーカーは特に、決議694/2024に基づく同等性規則を満たすための追加的なハードルに直面しており、農業者の予算を軽減できる低コストの選択肢が締め出されています。SENASAの評価者プール(45名の専門家)は年間200件以上の申請を処理しており、固有のパイプラインのボトルネックが生じています。遅延により農場は旧式の化学物質に頼らざるを得なくなり、耐性リスクが高まるとともに防除を達成するためにより多くの施用量が必要となり、その結果として有効性の向上なしにヘクタール当たりの費用が膨らみます。バックログは多大な人員強化とデジタル化への投資なしには解消されず、どちらも早期実現の見込みはなく、アルゼンチン作物保護化学品市場の成長軌道を穏やかに抑制しています。

航空散布緩衝地帯に関する市民社会訴訟

サンタフェ州およびブエノスアイレス州の裁判所判決により、人口密集地周辺に1,000メートルの航空散布禁止ゾーンが設定され、約80万ヘクタールが航空散布の対象から外れました。地上作業機械が代替手段となるため、運用コストが上昇し、多くの場合、作業速度を低下させる狭いノズルアレイが必要となります。以前はカスタム航空サービスに依存していた小区画は機器の購入可能性の問題に直面し、過少施用や効果の低い手動作業への切り替えリスクがあります。環境団体はコルドバ州やエントレ・リオス州でも同様の訴訟を計画しており、緩衝地帯モデルが広がる可能性を示唆しています。航空用最適化製剤を専門とする化学品販売業者は数量の縮小を目の当たりにし、背負式または牽引式散布機セグメントへの転換を余儀なくされています。将来の法的境界に関する不確実性が航空サービスへの投資を保留させ、特定の製品カテゴリーの売上を押し下げ、アルゼンチン作物保護化学品市場の見通しに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:除草剤が市場をリード

除草剤は2025年の収益の86.45%を占め、機械的な雑草駆除に代わって化学物質を使用する不耕起栽培への全国的な依存を反映しています。アルゼンチン作物保護化学品市場における除草剤の市場規模は、施用窓を拡大する積み重ね形質種子に支えられて年平均成長率(CAGR)5.29%で成長する見込みです。農業者がアトラジン、メトリブジン、ペンディメタリンのカクテルで耐性雑草に先手を打つ形で出芽前使用が強化されています。殺虫剤はトウモロコシへのアワヨトウの圧力上昇に牽引されておよそ8.10%のシェアを維持しており、殺菌剤は小麦栽培地帯を中心にわずか3.65%を占めるにとどまっています。殺線虫剤および軟体動物防除剤の使用は局所的な発生において限定的ながらも重要な役割を果たしています。

除草剤の勢いはまた、耐性プログラムにおけるローテーション効果を約束するHPPD阻害剤などの新しい作用機序の規制承認にも関連しています。ただし、単一カテゴリーへの依存はグリホサートまたは関連有効成分が法的規制に直面した場合の脆弱性を高めます。多国籍企業は、より低い有効成分当たりの施用量で有効性を発揮するデュアルモードプレミックスを導入することでヘッジをかけ、スチュワードシップガイドラインに応えながら収益を維持しています。その結果、隣接カテゴリーが漸進的な地位向上を目指す中でも、除草剤はアルゼンチン作物保護化学品市場の収益の柱であり続けるでしょう。

施用方法別:土壌処理が精密農業を牽引

土壌処理は2025年に46.60%のシェアを占め、農業者が早期の雑草発生を抑制し作中作業労働を削減する残留制御戦術を採用した結果です。この施用方法の2031年までの年平均成長率(CAGR)5.55%は、アトラジン、メトリブジン、ペンディメタリンなどの残留性除草剤の採用増加から恩恵を受けており、これらは長期にわたる雑草防除を提供します。アルゼンチン作物保護化学品市場における土壌処理のシェアは、燃料と労働コストの上昇を背景に一回施用で完了するという経済的論理から恩恵を受けています。アトラジンやフルミオキサジンなどの化学物質は季節を通じた抑制効果をもたらし、追加散布を削減します。葉面散布は主に修正的な出芽後散布と殺菌剤散布として引き続き価値の約35.40%を占めています。種子処理はおよそ12.30%を占め、生物学的コーティングがGAP認証を獲得するにつれて二桁成長を享受しています。

灌漑施用はニッチ市場ながらも、ピボット灌漑システムが効率的な配布を可能にする北西部の灌漑トウモロコシ地帯で拡大しています。燻蒸および航空散布はコストと規制のため特殊作物に限定されています。土壌処理のリードは、飛散とオフターゲット曝露を最小化する予防プログラムを優先するGAP義務と一致しており、アルゼンチン作物保護化学品市場の精密農業の要としての地位を強固にしています。

作物種別:油糧種子が市場需要を支える

大豆を主とする豆類・油糧種子は2025年の収益の49.25%を確保しており、集中的な除草剤スケジュールに依存する2,050万ヘクタールの機能です。穀物・シリアルは最も速い成長サブセグメントで年平均成長率(CAGR)5.56%を記録しており、農場ローテーションを多様化するトウモロコシと小麦の作付面積増加に支えられています。綿花やサトウキビなどの商業作物はおよそ15.10%のシェアを合わせて占め、より温暖な北部気候において固有の殺虫・除草ソリューションを必要としています。

果物・野菜のヘクタール数は限られているものの、輸出バイヤーからの厳格な残留許容値により化学物質集約度が高く、プレミアム製剤の販売を牽引しています。芝生・観賞用途は農業的要因よりも都市市場規模に関連しており、引き続き限定的です。大豆収益性への依存は循環的リスクをもたらしますが、穀物への多様化により作物種別にわたるアルゼンチン作物保護化学品市場規模を拡大しながら収益曲線を平滑化できる可能性があります。

地理分析

三州が需要を支配しており、ブエノスアイレス州は大豆620万ヘクタールおよびトウモロコシ210万ヘクタールが輸出港近くに集積していることから、2025年の市場価値においてかなりのシェアを占めています。コルドバ州は不耕起栽培システムの高い導入率(出芽前除草剤を重視)を通じて17.60%のシェアを追加しています。サンタフェ州は11.80%を寄与していますが、パーマーアマランサスの耐性が施用量を増加させているため、ヘクタール当たりの平均以上の支出を誇っています。中核パンパスはアルゼンチン作物保護化学品市場の大部分を供給し、新しい化学物質の早期テストの場を提供しています。

サンティアゴ・デル・エステロ、チャコ、サルタを含む北部州は、有利な商品サイクルの下での農地転換を背景に最も急速な拡大を記録しています。土壌肥沃度の課題と熱帯性雑草群が化学物質集約度を押し上げています。これらの地域では規制の厳格性が低く、後発品メーカーや地域企業に足がかりを与えています。

一方、パンパス地域での厳格な規制執行はバリアコストを高めますが、プレミアムなスチュワードシップ対応ブランドには報酬をもたらします。気候変動は地域的な変動をもたらします。ラニーニャの年には活動が北方にシフトし、エルニーニョの年には散布活動が内陸部に再集中し、地域間で在庫を調整しなければならないサプライチェーンに負担をかけます。

競合環境

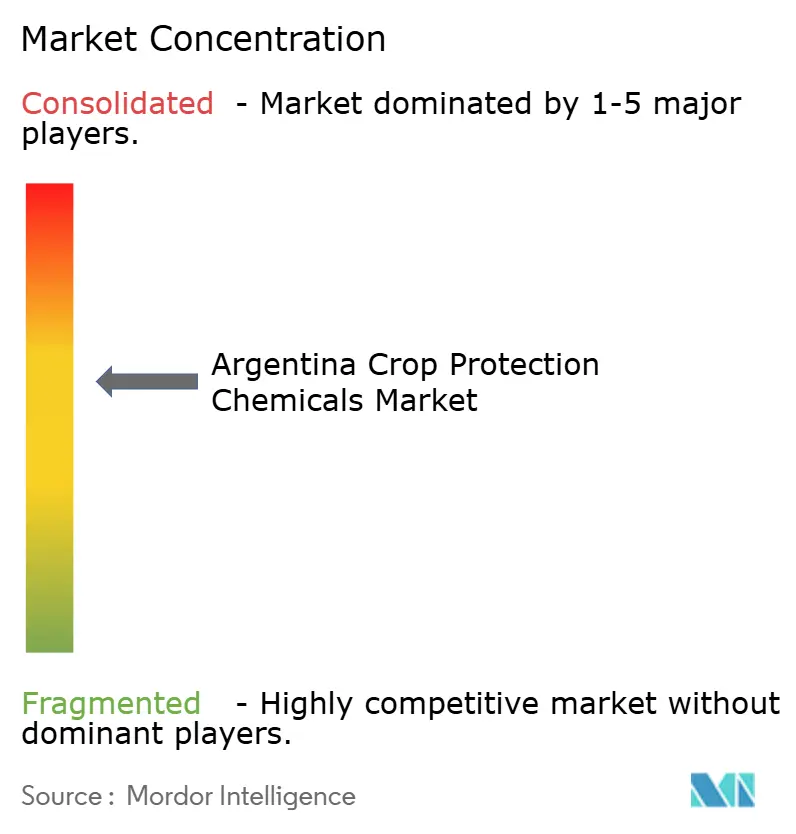

市場集中度は中程度であり、上位5社がかなりの収益シェアを保有しており、Syngenta Groupがリードし、続いてBayer AG、BASF SE、Corteva Agriscience、FMC Corporationが続いています。Syngenta Groupは地域での製剤および種子処理ラインを活用して通貨の影響を緩衝しており、一方でBayer AGはグリホサート訴訟の逆風と統合コストに苦慮しています。BASF SEとCorteva Agriscidenceは形質連動除草剤システムを推進し、固定顧客基盤を頼りにしています。地元メーカーのRizobacterはGAP認証スキームで支持される生物農薬と種子処理剤を通じてその規模を超えた存在感を示しています。

市場の混乱は、ブランドロイヤルティよりも技術的同等性を優先する規制変更から生じており、SENASAの同等製剤の合理化された承認プロセスを通じて後発品メーカーがプレミアム製品からシェアを獲得することを可能にしています。生物農薬および特殊製剤においてホワイトスペースの機会が存在しており、これらのセグメントでは規制障壁が低く、経済的な圧力にもかかわらず農業者のプレミアム支払い意欲が持続しています。

Rizobacterのような地元企業は、特定の地域条件に対応したニッチ製品を開発するためにバイオテクノロジーの専門知識を活用しており、一方で国際的なプレイヤーはポートフォリオの最適化とサプライチェーンの現地化を通じて市場シェアの守備に注力しています。競合環境はますます、通貨不安定期においてコスト競争力を維持しながらアルゼンチンの複雑な規制環境をナビゲートできる企業に報酬を与えるようになっています。

アルゼンチン作物保護化学品産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Syngentaは、トウモロコシのシカダ(「チチャリータ」)の防除を目的とした2種類の殺虫剤のアルゼンチンでの登録を取得したと発表しました。このシカダはトウモロコシの「アチャパラミエント」を引き起こすスピロプラズマ病原体の媒介生物です。2製品はVERDAVIS(PLINAZOLINテクノロジーを用いた葉面散布殺虫剤)およびFORTENZA(種子処理殺虫剤製剤)であり、効果的な害虫防除のために初期植物成長段階(例:V2)をターゲットにしています。

- 2023年4月:Rainbow Agroは、地元製造能力を高めるためにエセイサ(ブエノスアイレス)でさらに6ヘクタールの土地を購入することにより、アルゼンチンサイトを拡大したと発表しました。この投資は、アルゼンチンの主要農業地域における作物保護化学品の製造と供給を強化するという同社の意図を反映しています。この拡張は、同国の広大な大豆・穀物地帯における害虫・雑草防除ソリューションの需要増加との戦略的整合性を支援します。

- 2022年8月:BASF SEとCorteva Agricscienceは、大豆農業者に未来の雑草防除を提供するために協力しました。両社は協力することで、現在利用可能なものや開発中のものとは異なる特化した雑草防除ソリューションへの農業者の需要に応えることを目指しています。

アルゼンチン作物保護化学品市場レポートのスコープ

殺菌剤、除草剤、殺虫剤、軟体動物防除剤、殺線虫剤は機能別セグメントとして取り上げられています。灌漑施用、葉面散布、燻蒸、種子処理、土壌処理は施用方法別セグメントとして取り上げられています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用は作物種別セグメントとして取り上げられています。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 軟体動物防除剤 |

| 殺線虫剤 |

| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 軟体動物防除剤 | |

| 殺線虫剤 | |

| 施用方法別 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物種別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用 |

市場の定義

- 機能別 - 作物保護化学品は、昆虫、真菌、雑草、線虫、軟体動物などの病害虫から作物を保護し、作物収量を守るために、これらの病害虫を防除または予防する目的で施用されます。

- 施用方法別 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品を作物に施用するさまざまな施用方法です。

- 作物種別 - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM(総合的雑草管理) | 総合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育シーズン全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主植物 | 宿主植物とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物。 |

| ハービゲーション(除草剤灌漑施用) | ハービゲーションは灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 農薬残留基準値(MRL) | 農薬残留基準値(MRL)は、植物および動物から得られた食品または飼料中で許可される農薬残留物の最大許容量です。 |

| IoT(モノのインターネット) | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスやクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つよう遺伝子操作された植物種です。 |

| ケミゲーション(化学物質灌漑施用) | ケミゲーションは灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、その他農業作物に損害を与えるさまざまな病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために作物保護化学品をガス状で施用することです。 |

| ベイト(誘引剤) | ベイトとは、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防止し、真菌性病原体と戦います。病害虫(真菌)と接触した場合にのみ作用します。 |

| 浸透型殺菌剤 | 浸透型殺菌剤は植物に取り込まれた後、植物体内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬剤投与(MDA) | 集団薬剤投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物(モラスク) | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす病害虫です。タコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農業圃場に施用されます。 |

| 有効成分 | 有効成分とは、農薬製品において害虫を駆除、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連する問題についてリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及活動を促進しています。 |

| 懸濁製剤(SC) | 懸濁製剤(SC)は、固体有効成分を水中に分散させた作物保護化学品の製剤の一つです。 |

| 水和剤(WP) | 水和剤(WP)は散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を引き起こします。これらの損傷により土壌由来の病原体による植物感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は環境・侵入種委員会が所有し、雑草管理に関する国家的ガイダンスを提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草の価値活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 強固な予測方法論を構築するために、第1ステップで特定された変数と要因は、入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2ステップ:市場モデルの構築: 予測期間の市場規模推計は名目値で表示されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれています。

- 第3ステップ:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルおよび機能を横断して選定され、調査対象市場の総合的な全体像を形成します。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム