北米 FMCG B2B Eコマー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

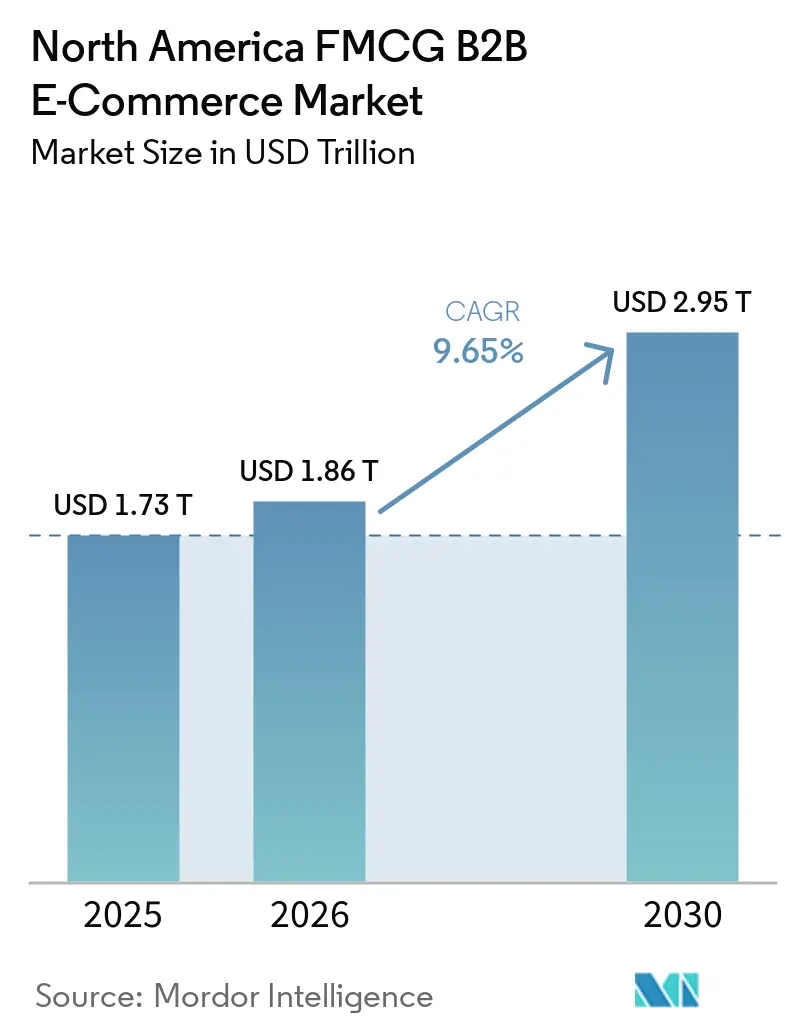

| 基準年の市場規模 (2025) | 1.73 兆米ドル |

| 市場規模 (2026) | 1.86 兆米ドル |

| 市場規模 (2030) | 2.95 兆米ドル |

| 成長率 (2026 - 2031) | 9.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による北米 FMCG B2B Eコマース市場分析

北米 FMCG B2B Eコマース市場規模は、2025年の1.73 トリリオン 米ドルおよび2026年の1.86 トリリオン 米ドルから、2030年までに2.95 トリリオン 米ドルへと拡大する見込みであり、2026年から2030年にかけてCAGR 9.65%を記録すると予測されています。

統合されたEDI、API、および電子調達ワークフローの採用は、大規模購買者が支出を一元化し、購買から支払いまでのプロセスを標準化し、手動注文入力コストを削減するにつれて、拡大しています。規制上のトレーサビリティおよびシリアライゼーション規則は、EPCIS 2.0イベントデータ、ケースレベルの可視性、および24時間の記録取得への投資を促進しており、これらは現在、規制対象製品を取り扱う流通業者およびサプライヤーにとって必須要件となっています。B2Bポータル内に組み込まれた小売メディアサービスは、高マージンの収益源を生み出し、注文時点でのクローズドループアトリビューションを改善し、プラットフォームの収益化を支援し、購買者体験を差別化しています。購買者がコントラクト価格設定と統合請求機能を備えたセルフサービスポータルに移行するにつれて、プラットフォームの既存事業者はシェアを統合しており、一方でマーケットプレイスは従来の流通業者が幅広さやデジタル対応力に欠ける分野での品揃えを拡大し続けています。北米FMCG B2B Eコマース市場は、ニアショアリングおよびUSMCA対応のフルフィルメントによっても形成されており、これにより国境を越えたサプライサイクルが短縮され、大規模なバイリンガルかつコンプライアンス対応のカタログが促進されています。

主要レポートのポイント

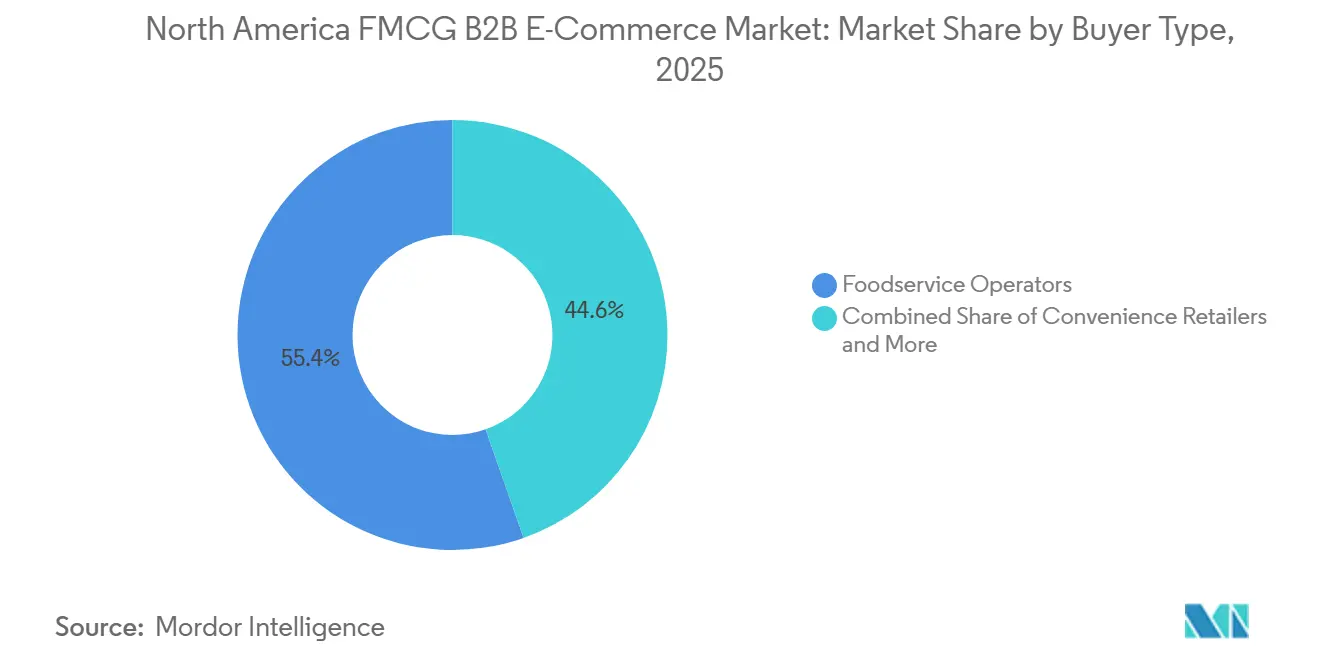

- 購買者タイプ別では、フードサービス事業者が2025年に55.37%の市場シェアで北米FMCG B2B Eコマース市場をリードしており、コンビニエンス小売業者は2031年までに年平均成長率12.76%で拡大すると予測されています。

- 製品カテゴリー別では、食品・飲料が2025年に81.25%の市場シェアを占め、清掃・衛生用品は2031年までに年平均成長率11.39%で成長すると予測されています。

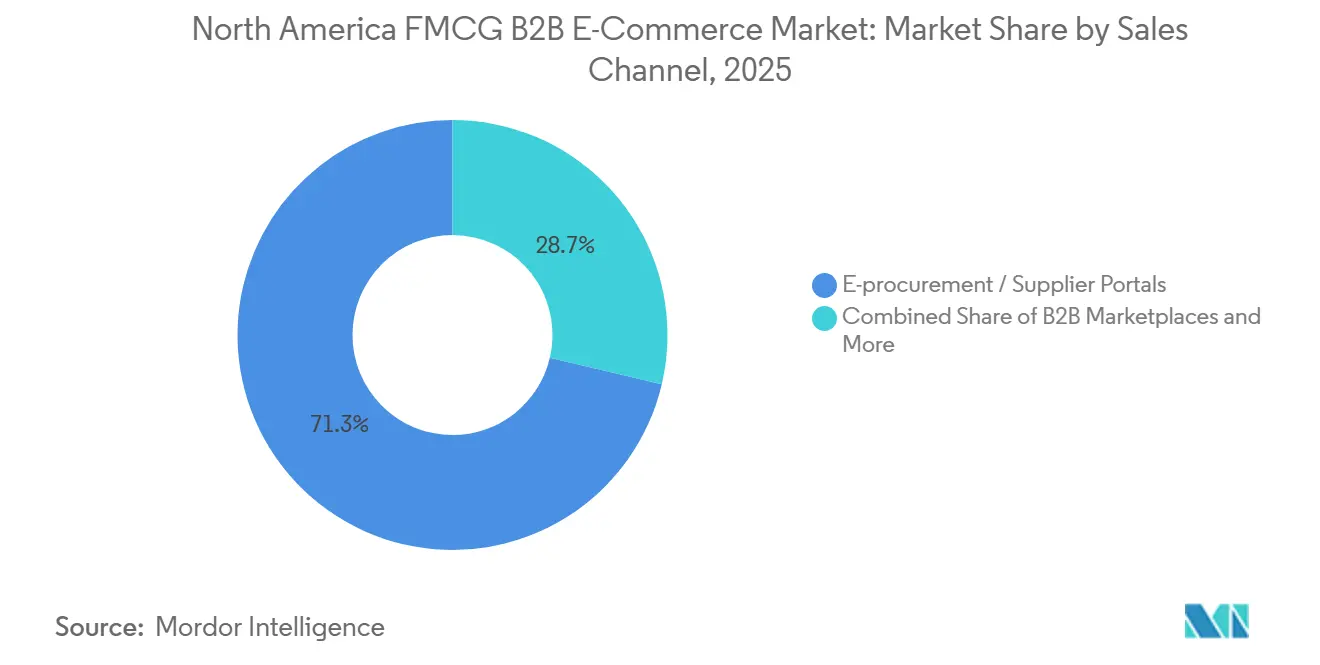

- 販売チャネル別では、電子調達およびサプライヤーポータルが2025年に71.33%のシェアを獲得しており、サードパーティB2Bマーケットプレイスは2031年までに年平均成長率18.53%で成長する見込みです。

- 地域別では、米国が2025年に地域全体の91.62%を占め、メキシコは2031年までに年平均成長率13.29%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米 FMCG B2B Eコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 流通業者EDI/APIおよび 電子調達による自動補充 | +2.1% | 米国中核市場、カナダへの拡大、メキシコの 主要都市における早期採用者 | 中期(2〜4年) |

| トレーサビリティおよびシリアライゼーション義務が デジタル調達を加速 | +1.8% | 米国(FSMA、DSCSA)、カナダ(SFCR)、国境を越えた 波及効果あり | 短期(2年以内) |

| コンビニエンスおよび独立系小売業者の 流通業者ポータルへのシフト | +1.6% | 米国の独立系食料品店およびコンビニエンスチェーン、カナダの 専門小売業 | 中期(2〜4年) |

| B2Bチェックアウトに組み込まれた 小売メディアおよびトレードプロモーション活性化 | +1.3% | 米国の総合流通業者、カナダおよびメキシコでは プラットフォーム展開を通じて新興中 | 中期(2〜4年) |

| ケースレベルの可視性向上のための GS1/EPCIS 2.0製品データ共有 | +1.0% | グローバル標準、北米、医薬品および 生鮮食品における早期採用者 | 長期(4年以上) |

| 自動化された税免除および 再販証明書ワークフロー | +0.7% | 米国の複数州にまたがる事業、カナダの州税 調和ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

流通業者EDI/APIおよび電子調達統合による自動補充

ブロードライン・ディストリビューターは、顧客が電話やファックスをポータル、EDI、APIフローに切り替えるにつれてデジタル受注の取り込みを拡大しており、これらのフローは現在、より高い定時注文率と少ない請求書紛争を維持しています。Syscoは SHOP のロールアウトを完了し、現在注文の80%がプラットフォームを通じて処理されていると報告しており、契約価格の執行を強化し、注文ガイドを通じた購買頻度を向上させています [1]Sysco Corporation、「2024年投資家向けデイプレゼンテーション」、Sysco 投資家向け広報、investors.sysco.com 。調達スイートはパンチインおよびパンチアウト機能を拡張し、購買者が外部カタログ内のアイテムを検索してカートデータをネイティブの承認および発注書作成に返せるようにすることで、SKUアクセスを縮小することなく不正支出を削減しています。APIネイティブのEDIはパートナーのオンボーディングを加速し、リアルタイム検証を改善することで、送信前のマッピングエラーを削減し、発注書、ASN、請求書のマイルストーンに対するイベント駆動型の更新を可能にしています。これらの統合により、労働時間が削減され、調達管理が安定し、必要な時点での再注文遵守率が向上し、チェーンおよび独立系購買者が複数拠点にわたってデジタルルーティンを拡大する中で、北米 FMCG B2B Eコマース市場を支えています。

トレーサビリティ/シリアライゼーション義務がデジタル調達を加速(FSMA 204、DSCSA、CFIA)トレーサビリティ/シリアライゼーション義務がデジタル調達を加速(FSMA 204、DSCSA、CFIA)

米国食品医薬品局の食品トレーサビリティ規則は、トレーサビリティリスト上の食品について重要な追跡イベントおよび主要データ要素の電子記録を24時間以内に取得できることを要求しており、これによりEPCIS準拠のキャプチャ、ケースレベルの識別子、および高リスクアイテムの検索可能な監査証跡が推進されています [2]米国食品医薬品局、「特定食品の追加トレーサビリティ記録要件に関するFSMA最終規則」、米国食品医薬品局、fda.gov 。EPCIS 2.0はサプライヤー、流通業者、小売業者間の標準化されたデータ交換を改善し、市場をリードする購買者はシリアライゼーションイベントを入荷受領および出荷の配送証明と整合させています。WalmartのEPCISイベントAPIはシリアライゼーションイベントを処理・公開し、サプライヤーが梱包、出荷、および変換イベントを改ざん防止台帳に送信できるようにし、迅速なリコールと根本原因分析を支援しています。DSCSAの強化された調剤業者および卸売業者の期限が2025年にパッケージレベルの検証および認定取引パートナー確認を促進し、一方で最近の業界データセットおよび通知は追跡対象事業者間での準備状況のばらつきを示しています。2026年初頭のシリアライゼーション不備および検証対応の遅延に対する警告書の公表を含む執行活動の強化は、医薬品サプライチェーン全体でのEPCIS採用とトランザクションデータの準備を加速しています。食品輸入業者に対するカナダのSFCRライセンスおよびトレーサビリティ要件は、電子文書の準備と早期ライセンス計画を強化し、これが国境を越えた流通業者が更新およびコンプライアンスレビューを計画する方法に影響を与えています。

コンビニエンスおよび独立系小売業者がSKUの幅と労働コスト削減のために流通業者ポータルへシフト

コンビニエンス小売業者は、事業者が断片化した購買を流通業者ポータルおよび電子調達リンクに統合し、支出を一元化してキャッシュアンドキャリーの品揃えを超えた製品アクセスを拡大するにつれて、2031年まで成長すると予測されています。パンチアウトおよびパンチイン統合により、購買者は外部カタログでアイテムを検索し、カートを承認ワークフローおよび発注書作成に返すことができ、小規模チームの手動注文および請求書処理を削減します。Performance Food Groupは、子会社を通じたデジタル機能によって支援される専門およびコンビニエンス志向チャネルでの進捗を報告しており、単一の注文体験内での食品および施設アイテムにわたる統合補充を強化しています。より充実した製品データの実践と標準化された共有はB2B検索とセルフサービス注文作成を改善し、注文中の営業担当者の介入を減らし、ロングテールカテゴリーでのコンバージョンを高めます。これらのデジタルワークフローはトレーサビリティの期待とEPCIS 2.0イベント交換とも整合しており、規制対象アイテムのケースレベルの可視性を強化し、より迅速な監査取得を可能にします。これらの要因が合わさって、北米FMCG B2B Eコマース市場において、流通業者のサービスコストを適正に保ちながら小規模フォーマット小売業者のカテゴリーの幅を維持しています。

B2Bチェックアウトに組み込まれた小売メディアおよびトレードプロモーション活性化

Walmartは2025年度のグローバル広告収益として44億米ドルを報告し、前年比27%増となり、米国のWalmart Connectは24%増となり、カート作成の瞬間に調達担当者をターゲットにするB2Bポータルに組み込むことができる小売メディア経済の台頭を強調しています。同社は2026年度第3四半期のWalmart Connectの33%成長を強調し、ビジネス向けストアフロント内でのプロモーション検索結果、カテゴリー配置、および注文確認アップセルに対する広告主の強い需要を示しています。広告主はクローズドループアトリビューションのために小売メディアに予算をシフトしており、2026年には52%がオープンウェブDSPから小売メディアDSPへの再配分を報告しており、これによりプロモーションの露出が検証済みの購買結果と整合されています。Pepperiなどのダイレクト・トゥ・リテーラープラットフォームは、段階的なボリュームディスカウント、バンドル、購入特典、リアルタイム送料計算による注文前の活性化をサポートし、請求後リベートおよび手動クレーム照合への依存を減らします。これらの機能はポータルをフィールドセールスを補完する活性化チャネルに変え、北米FMCG B2B Eコマース市場でのコンバージョンと平均注文額を向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドチェーンの最低注文数量と取扱手数料が 小口バスケット経済を制約 | -0.9% | 米国のコールドチェーン回廊およびカナダの生鮮品 流通 | 短期(2年以内) |

| 卸売業者間の断片化したEDI/API標準が 統合を遅延 | -0.7% | 米国の複数流通業者購買者および国境を越えた カナダ・メキシコ統合 | 中期(2〜4年) |

| SKUデータ品質とアイテムマスターの不整合が B2B検索とコンバージョンを低下 | -0.6% | 米国の独立系小売業者およびカナダのバイリンガルカタログ作成 | 短期(2年以内) |

| 厳しいネット支払条件と与信審査が中小企業購買者の コンバージョンを遅延 | -0.5% | 米国のコンビニエンスチェーンおよびメキシコの中小企業食料品店 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーンの最低注文数量と取扱手数料が小口バスケット経済を制約

コールドチェーン流通は最低注文数量と付帯手数料を課し、小口バスケットの実行可能性を制限するため、低量購買者のデジタル補充を妨げています。複数停車ルートの一般的な追加料金には、待機、拘束、トラック未使用注文、および追加停車手数料が含まれ、生鮮品輸送の着地コストに急速に加算されます。倉庫保管料は温度帯とサービスレベルによって異なり、冷凍および超低温範囲のプレミアム価格設定が敏感なカテゴリーのマージンに圧力をかけています。冷蔵輸送料金は季節性と機器の可用性によって変動し、夏の収穫期は冬のベースラインと比較してマイル当たりコストを引き上げる傾向があり、ロングテールSKUの投資対効果を狭めています。ドック予約のボトルネックは繁忙期の温度逸脱リスクを複合させ、購買者と流通業者の賞味期限を短縮し、廃棄クレームを増加させる可能性があります。AIエージェントによる予約自動化のパイロットはスロットカバレッジの改善と大幅な時間節約を示しており、滞留時間を短縮し注文サイクルのコールドチェーン信頼性を向上させます。

卸売業者間の断片化したEDI/API標準が統合を遅延

統合パターンはサプライヤーポータルと調達プラットフォームによって異なるため、購買者はディストリューターネットワーク全体で複数のプロトコルとパートナー固有のマッピングをサポートせざるを得ません。大量トランザクションの多くは、大規模での信頼性を活用するためにEDIベースのままですが、APIは現在、顧客エッジでの在庫および注文状況の更新にリアルタイムの俊敏性を提供しています。現代のプロバイダーはオンボーディングを短縮し自動検証を改善するAPIファーストまたはAPIハイブリッドアプローチを重視していますが、複雑なパートナーロジックとプロトコルの差異により展開タイムラインが延長される可能性があります。ミドルウェアおよびマネージドサービスは翻訳とセキュリティの差異を吸収しますが、購買者はエンドポイントごとに異なるレート制限、ペイロード上限、認証要件を引き続き管理する必要があります。その結果、マルチディストリビューターのロールアウトにおける価値実現までの時間が長くなり、ITサポートと資金が不足している小規模購買者のデジタル普及が抑制されています。APIの成熟度が向上し標準が収束するにつれてこれらの障害は緩和されるはずですが、近い将来の摩擦は北米 FMCG B2B Eコマース市場にとって引き続き逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

購買者タイプ別:独立系がシフトを強制し、チェーンがセルフサービスを展開

フードサービス事業者は2025年の購買者タイプ別シェアの55.37%を占めており、独立系レストランおよび複数拠点チェーンによるデジタル採用が注文頻度の向上とバスケットの充実を促進しました。一方、コンビニエンス小売業者はモバイル注文とポータルアクセスが品揃えを主要定番品以外にも拡大するにつれて、2031年までにCAGR 12.76%で成長すると予測されています。SHOP のロールアウトを完了した Sysco は、現在注文の80%がデジタルプラットフォームを通じて行われていると報告しています。このレベルは契約ガバナンスを強化し、ローテーションメニューと季節性を管理する事業者の繰り返し購買を簡素化します。調剤薬局および薬局は引き続き DSCSA のマイルストーンに沿って対応しており、卸売および調剤ネットワーク全体でEPCISベースの検証とATPチェックへの投資が維持されています [3]Healthcare Distribution Alliance、「DSCSA実施の要所における流通業界」、Healthcare Distribution Alliance、hda.org 。大規模機関は食品、飲料、施設ニーズを統合注文にまとめて受け取り窓口を削減し買掛金管理を簡素化しており、これにより購買をポリシー内に収めるEプロキュアメントのパンチアウトおよび承認フローを採用する購買者が増加しています。これらの変化は繰り返しカテゴリーの安定性を支え、対面のキャッシュアンドキャリー訪問の代替としてディストリビューターポータルに依存する独立系小売業者のロングテールアクセスを改善し、北米 FMCG B2B Eコマース市場を支えています。

独立系小売および フードサービス購買者は、フルカタログの可視性、リアルタイム価格設定、より緊密な売掛金ワークフローを重視しており、選択肢を減らすことなく管理と速度をもたらします。薬局およびヘルスケア購買者はアイテムレベルのシリアル化への依存度を高めており、取引パートナー全体でのセキュアなデータ交換とコンプライアントな監査証跡必要性が高まっています。機関購買者は、生鮮、冷凍、常温食品の調達に使用するのと同じカートに施設用品やパントリー用品を組み込んでいます。このパターンにより、プラットフォームはカテゴリー全体でマスターデータを標準化し、統合カテゴリーナビゲーションを改善することが求められています。これらのアカウントパターンは、フードサービス、コンビニエンス、専門小売にわたってチェーンと独立系の両方にサービスを提供するプラットフォームのネットワーク効果を増幅させ、北米 FMCG B2B Eコマース産業の定期的なデジタル支出のベースラインを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品カテゴリー別:清掃・衛生用品の成長が食品の優位性に挑戦

食品・飲料は2025年に製品カテゴリーシェアの81.25%を占め、清掃・衛生用品は機関購買者が食品注文に使用するのと同じシステムで施設用品調達を一元化するにつれて2031年まで年平均成長率11.39%で成長すると予測されています。専門流通業者および再流通業者は、自動販売機、劇場、オフィスコーヒーサービスなどの隣接カテゴリーを拡大し、生鮮または冷凍食品よりもケース当たりマージンが低くてもスケールを追加しています。家庭用品、紙製品、清掃用品は繰り返し購買パターンと予測可能な在庫水準から恩恵を受け、自動補充とSKUレベルの推薦エンジンの価値を高めています。OTC健康・ウェルネス、パーソナルケア、ペットは引き続きチェックアウト時のクロスセルから恩恵を受けており、ポータルが論理的な補完品を提案して平均バスケット価値を高めています。ベビーおよびファミリーケアは一部のアイテムに慎重な取り扱いが必要であり、北米FMCG B2B Eコマース市場において温度管理物流と信頼性の高い予約スケジューリングを備えたプラットフォームが有利です。

より広いカテゴリーカバレッジには、購買者がコンプライアンスニーズと梱包制約でフィルタリングできるよう一貫した分類と属性データが必要であり、検索の関連性を改善しコンバージョンを高めます。清掃・衛生用品の成長は、入荷配送を減らし買掛金照合を容易にすることを好むアカウントと整合しており、施設用品が既存の食品注文に移行し独立したベンダーを置き換えています。このシフトはまた、施設消耗品のサプライヤーがEDIおよびAPI接続を通じて統合することを促し、カタログメンテナンスコストを削減し請求書精度を改善します。食品のアンカー的役割は続いていますが、隣接カテゴリーは現在同じデジタルインフラを活用し、北米FMCG B2B Eコマース産業全体の拠点にわたる統合注文ガイドと保存リストから恩恵を受けています。

販売チャネル別:マーケットプレイスがポータルの優位性を侵食

Eプロキュアメントおよびサプライヤーポータルは2025年のチャネルシェアの71.33%を占め、独立系小売業者がすべてのブロードラインディストリビューターが取り扱っていない新興ブランドを調達するにつれて、サードパーティB2Bマーケットプレイスは2031年までにCAGR 18.53%で成長すると予測されていますパンチインおよびパンチアウト統合は、選択肢を維持しながらテール支出のエンタープライズ管理をサポートし、カートを承認チェーン内に収め、クリーンな発注書と照合済み請求書を生成します。ポータル内のリテールメディア収益化はスポンサードリスティングと注文時点でのターゲットプロモーションをサポートし、Eコマースが急速に拡大する中で広告収益の成長を促進します。ディストリビューターポータルは注文ガイド、契約価格設定、ERP統合を通じてスイッチングコストを強化しており、これにより多くの既存アカウントにとってマーケットプレイスは代替的というよりも補完的な存在となっています。直接サプライヤーポータルはプロモーションや限定リリースSKUに付加価値を加えます。同時に、日次補充は北米 FMCG B2B Eコマース市場において大規模に注を集約し温度管理物流を管理するディストリビューターに引き続き集中する傾向があります。

マーケットプレイスは新ブランドのクレジットオプションと発見機能を備えたサービスを拡大し続けており、ロングテール品揃えの初回注文コンバージョンを高める可能性があります。エンタープライズ購買者は、統合がカートを取り込み、ポリシーを執行し、買掛金を迅速に照合する中で、マーケットプレイスの発見と厳格なEプロキュアメント管理を組み合わせています。幅広い選択肢と高いデータ品質の両方を提供するプラットフォームは検索から購買までの効率を改善し、これはチャネル全体でますます競争上の差別化要因となっています。マーケットプレイスのキュレーションが強化され、ポータルのユーザーエクスペリエンスが改善し続けるにつれて、購買者は安定した価格設定、より迅速な再注文、在庫制約へのリアルタイムの可視性から恩恵を受けます。リテールメディアとデータ駆動型マーチャンダイジングによって強化されたこれらのチャネルダイナミクスは、北米 FMCG B2B Eコマース市場持続的な成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の地域取引量の91.62%を占め、ブロードラインディストリビューターの規模と急速なデジタル採用に支えられており、ポータルおよび統合調達リンクを通じて処理される注文のシェアが増加しました。SHOPを通じた Sysco のデジタル実行は、繰り返しカテゴリーにおける顧客固有の注文ガイドと契約執行の重要性を示しており、これらは米国のアカウント維持とSKU浸透の中心です。リテールメディアの勢い、より迅速なEコマース配送への期待、AIを活用した調達体験の拡大も、プラットフォームエンゲージメントと収益化の新たなベースラインを設定しています。FSMA 204とDSCSAへの対応プレッシャーは、厳格なタイムラインと積極的な執行により米国でより高く、そのためサプライヤーとディストリビューターは標準的な受け取りおよび出荷プロセスにEPCISイベントキャプチャを組み込んでいます。これらの力はデジタル移行を強化し、購買者バナーおよび拠点全体で標準化された購買フローを拡大する中で、北米 FMCG B2B Eコマース市場の米国アンカーを固めています。

カナダのシェアは小さいですが、USMCAフレームワークとSFCRの下でより明確な輸入業者ライセンス要件から恩恵を受けるクロスボーダー調達リンクを基盤に構築されています。バイリンガルラベリングとケベック州のフランス語優先規則はカタログガバナンスコストを増加させ、複数の州にサービスを提供するディストリビューター全体での集中型マスターデータ管理の価値を高めています。エンタープライズ購買者は、管轄区域をまたいだオンボーディングを簡素化する承認済みサプライヤープログラムと税免除ワークフローを通じて米国とカナダの調達を組み合わせており、強力な証明書管理とAPI検証機能を持つプラットフォームに恩恵をもたらしています。施設用品やOTCアイテムへのカテゴリー拡大も、カナダの購買者が食品・飲料のポータルをすでに使用しているアカウント内での採用を維持しながら、統合カートと統合承認を使用することを促しています。プラットフォームベンダーがローカライズされたコンプライアンスとコンテンツに投資するにつれて、カナダは段階的な成長に貢献し、北米 FMCG B2B Eコマース市場全体の安定性を支えています。

メキシコはニアショアリングが輸送タイムラインを短縮し、クロスボーダーフローがメキシコ国内および米国向け商品の補充需要を支えるにつれて、2031年までにCAGR 13.29%で成長すると予測されています。第1層都市および特定のコリドーでのデジタル調達採用は、バイリンガルプラットフォームとローカライズされた税務ワークフローがSMB購買者のオンボーディング摩擦を軽減するにつれて勢いを増しています。柔軟な支払いオプションを可能にするパートナーシップはキャッシュフローの障壁を軽減し、より多くの小規模小売業者をコンプライアントなデジタルチャネルに取り込んでいます。購買者のポータルへの親しみが増し、ディストリビューターが品揃えをローカライズするにつれて、北米 FMCG B2B Eコマース市場へのメキシコの貢献は増加するはずであり、デジタル注文ガイドとキュレーションされた発見から最も恩恵を受るコンビニエンスおよび小型フォーマット小売がその先頭に立つでしょう。長期的には、データ品質、クレジットツール、物流の改善が米国およびカナダとのギャップを縮小し続け、地域の長期的な成長を支えるでしょう。

競合ランドスケープ

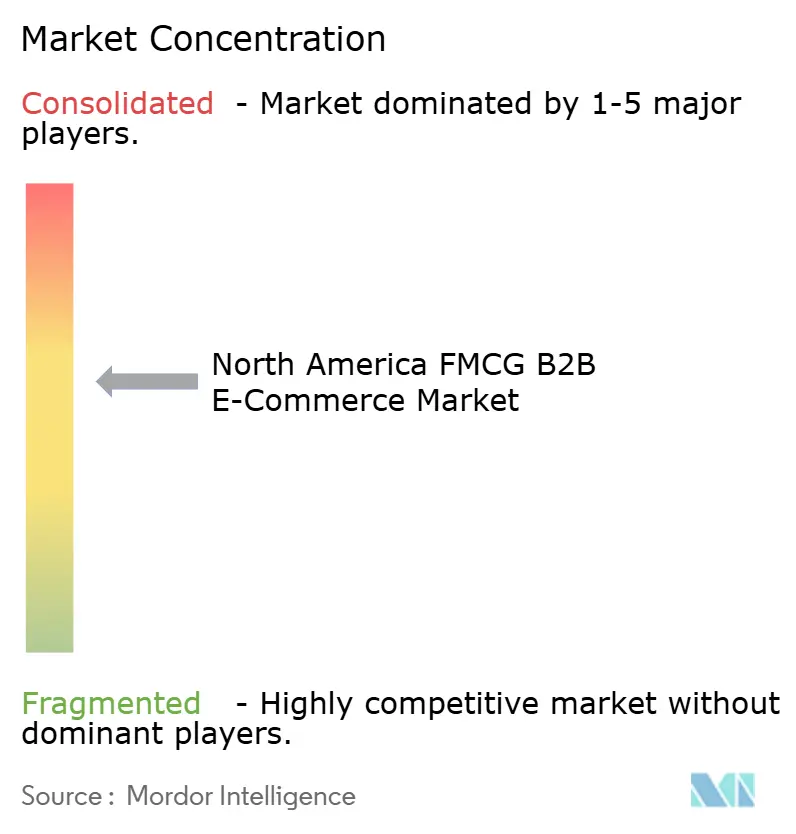

競争の中核には、常温、冷蔵、冷凍、施設用品にわたる数万のSKUを集約し、契約価格設定、注文ガイド、EDI/API接続を購買者のワークフローに組み込むブロードラインディストリビューターが含まれます。上位5社のディストリビューターは2025年に大きなシェアを保持しており、地域の専門業者はローカライズされたサービスと品揃えを求める独立系、ナチュラル・オーガニックチャネル、および特定の地域において引き続き重要です。戦略の焦点はデジタル注文浸透、リテールメディア収益化、チェックアウト時のデータ駆動型レコメンデーションに及んでおり、これらは現在シェア防衛の中心となっています。Sysco のデジタル実行は、組み込まれた注文ガイドとアカウント固有のキュレーションが北米 FMCG B2B Eコマース市場においてマーケットプレイスによる代替から関係保護する方法を示しています。

ビジネス部門を持つ小売業者と大規模マーケットプレイスは、消費者グレードの検索とラストマイルネットワークを活用して調達マネージャーとSMB購買者をターゲットにすることで競争の場を拡大しています。Walmart の最近の業績は強力なEコマース成長と拡大するリテールメディア収益を示しており、VIZIOの買収はコネクテッドTV広告インベントリを強化し、プロモーションとコンバージョンを結びつけています。Amazon Business と主要調達スイートとのパートナーシップは、発見を正式な承認および発注書作成に統合し、選択肢と速度を維持しながらテール支出をコンプライアントなフローに誘導しています。これらの動きは北米 FMCG B2B Eコマース市場における二正面の競争ダイナミクスを強化しており、ポータルがコアアカウントを守り、マーケットプレイスが新興ブランドの発見とロングテール需要を取り込んでいます。

M&Aとカテゴリー拡大は、ディストリビューターが地域密度を強化し隣接カテゴリーを追加してウォレットシェアを深めるにつれて継続しています。Performance Food Group の買収戦略は専門チャネルを拡大し地理的リーチを延伸し、規模の経済と段階的なカテゴリー浸透を支えています。プラットフォームはまた、物流効率と運転資本を改善するためにAIを活用したスケジューリング、ルート最適化、異常検知を展開しており、シリアル化されたデータキャプチャはリコール対応と顧客信頼をサポートしています。その結果、技術の成熟度、コンプライアンス対応、リテールメディア能力が北米 FMCG B2B Eコマース市場全体でのシェア獲得と顧客維持において決定的な要因となっている市場が形成されています。

北米 FMCG B2B Eコマース産業のリーダー企業

Amazon Business

Walmart Business

Sysco Shop

US Foods

United Natural Foods (UNFI)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:AvalaraはOCRと大規模言語モデルを使用して証明書の正確性を確認し、有効期限を追跡し、一般的なフォーム全体で税務IDを検証するAI搭載の免税証明書管理を開始しました。

- 2025年9月:米国コールドストレージはFourKitesとのAI予約エージェントのパイロットを実施し、8週間のテストで87%の自動化成功率と要求された配送日に対する高い精度を達成し、数十時間を節約しました。

- 2025年6月:Amazon Businessはビジネスプライムの特典を拡大し、支出異常監視とメンバーシップ層全体でのより高いユーザー制限を含め、エンタープライズアカウントの調達管理と可視性を拡張しました。

- 2024年10月:Performance Food GroupはCheney Brothersの買収を完了し、地域規模を追加し専門流通能力を強化しました。

北米 FMCG B2B Eコマース市場レポートの範囲

| 独立系食料品・専門小売業者 |

| チェーンスーパーマーケットおよびマス販売業者 |

| コンビニエンスストアおよびガソリンスタンド |

| フードサービス・ホレカ(レストラン、カフェ、ケータリング) |

| 薬局およびドラッグストア |

| オンライン専業およびクイックコマース再販業者 |

| 機関、オフィスおよび清掃・衛生用品購買者 |

| その他の購買者 |

| 食品・飲料 |

| 家庭用品・清掃用品 |

| パーソナルケア・美容 |

| OTC健康・ウェルネス |

| ペットケア |

| ベビー・ファミリーケア |

| その他の製品 |

| 流通業者管理ポータル |

| 消費財メーカー・サプライヤー直販ポータル |

| サードパーティB2Bマーケットプレイス |

| 電子調達・API・EDI統合 |

| 米国 |

| カナダ |

| メキシコ |

| 購買者タイプ別 | 独立系食料品・専門小売業者 |

| チェーンスーパーマーケットおよびマス販売業者 | |

| コンビニエンスストアおよびガソリンスタンド | |

| フードサービス・ホレカ(レストラン、カフェ、ケータリング) | |

| 薬局およびドラッグストア | |

| オンライン専業およびクイックコマース再販業者 | |

| 機関、オフィスおよび清掃・衛生用品購買者 | |

| その他の購買者 | |

| 製品カテゴリー別 | 食品・飲料 |

| 家庭用品・清掃用品 | |

| パーソナルケア・美容 | |

| OTC健康・ウェルネス | |

| ペットケア | |

| ベビー・ファミリーケア | |

| その他の製品 | |

| 販売チャネル・プラットフォームタイプ別 | 流通業者管理ポータル |

| 消費財メーカー・サプライヤー直販ポータル | |

| サードパーティB2Bマーケットプレイス | |

| 電子調達・API・EDI統合 | |

| 地域別(北米) | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米 FMCG B2B Eコマース市場の2031年までの成長見通しはどうですか?

市場は2031年までに2兆9,500億米ドルに達し、2026年から2031年にかけて年平均成長率9.65%で成長する見込みであり、調達統合、コンプライアンス義務、および小売メディア収益化によって支援されています。

北米FMCG B2B Eコマースにおいてデジタル採用をリードしている購買者セグメントはどれですか?

フードサービス事業者が2025年のシェアでリードし、コンビニエンス小売業者はポータルとモバイル注文が選択肢を拡大し労働時間を削減するにつれて2031年まで最も急速に成長しています。

規制はこの分野のプラットフォーム投資にどのような影響を与えていますか?

FSMA 204およびDSCSAはEPCIS 2.0の採用、電子記録の準備、およびパッケージレベルの検証を加速しており、取引パートナーのベースラインコンプライアンスとデータ標準を引き上げています。

北米 FMCG B2B Eコマース市場でシェアを拡大しているチャネルはどれですか?

電子調達およびサプライヤーポータルが最大のシェアを保持し、サードパーティB2Bマーケットプレイスは新興ブランドとネット支払条件を中小企業購買者にもたらすにつれて最も急速に成長しています。

北米FMCG B2B Eコマースにおいて主要プラットフォームを差別化する機能は何ですか?

強力なEDI/API統合、小売メディア活性化、EPCISトレーサビリティ、AI対応検索、および自動化された税免除管理が、コンバージョンと維持のための最も引用される差別化要因です。

小売メディアはB2B調達の成果にどのような影響を与えますか?

ポータル内の小売メディアネットワークはブランドが注文作成時に調達担当者をターゲットにすることを可能にし、プロモーションアイテムの可視性を高め、成長する広告収益とともにクローズドループアトリビューションを促進します。

最終更新日: