北米固定収益資産管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

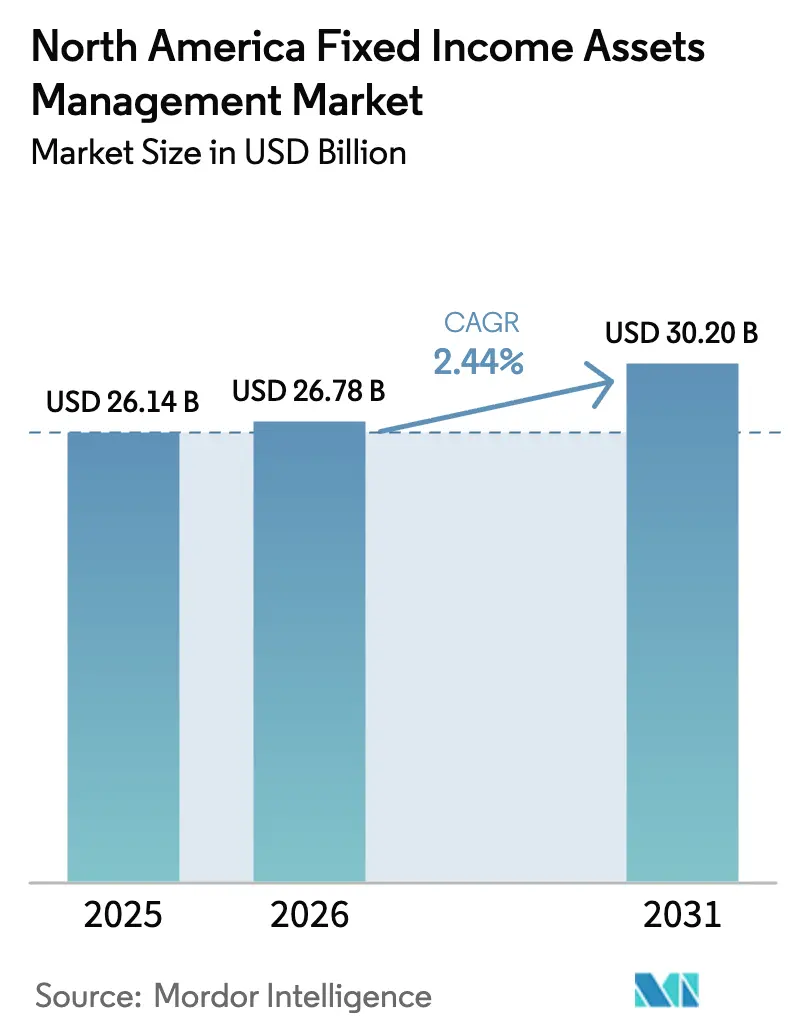

| 基準年の市場規模 (2025) | 26.14 十億米ドル |

| 市場規模 (2026) | 26.78 十億米ドル |

| 市場規模 (2031) | 30.20 十億米ドル |

| 成長率 (2026 - 2031) | 2.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米固定収益資産管理市場分析

北米固定収益資産管理市場規模は2025年に261億4,000万米ドルと評価され、2026年の267億8,000万米ドルから2031年には302億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は2.44%です。

機関投資家および個人投資家の需要は、米国債務市場の規模と深度によって支えられており、固定収益証券の残高は2025年第3四半期に48兆9,000億米ドルに達し、引き続き拡大しています。債券ファンドおよびETFは資産配分の中心的なチャネルであり続けており、2025年11月時点の債券ファンド資産は5兆5,008億米ドルに達し、旺盛な発行・取引活動が流動性を維持しています。連邦準備制度による金融政策の正常化およびカナダ銀行による金利安定化は、インカム創出とポートフォリオのリバランスに適した環境を生み出しています。テクノロジーを活用した執行、電子取引の普及、ポートフォリオ分析プラットフォームが効率性と透明性を高め、北米固定収益資産管理市場における各クライアントセグメントの持続的な参加を支えています。

主要レポートのポイント

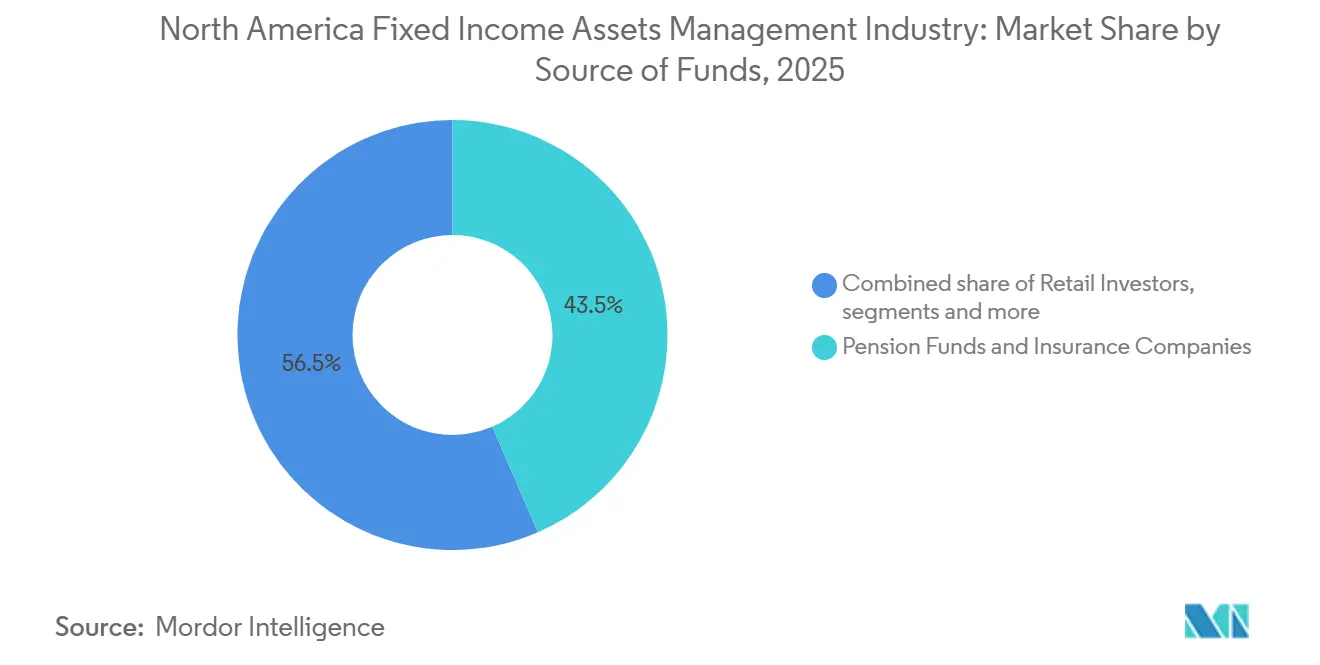

- 資金源別では、年金基金・保険会社が2025年の北米固定収益資産管理市場において43.50%の収益シェアをリードし、個人投資家は2031年までに年平均成長率4.84%で拡大すると予測されています。

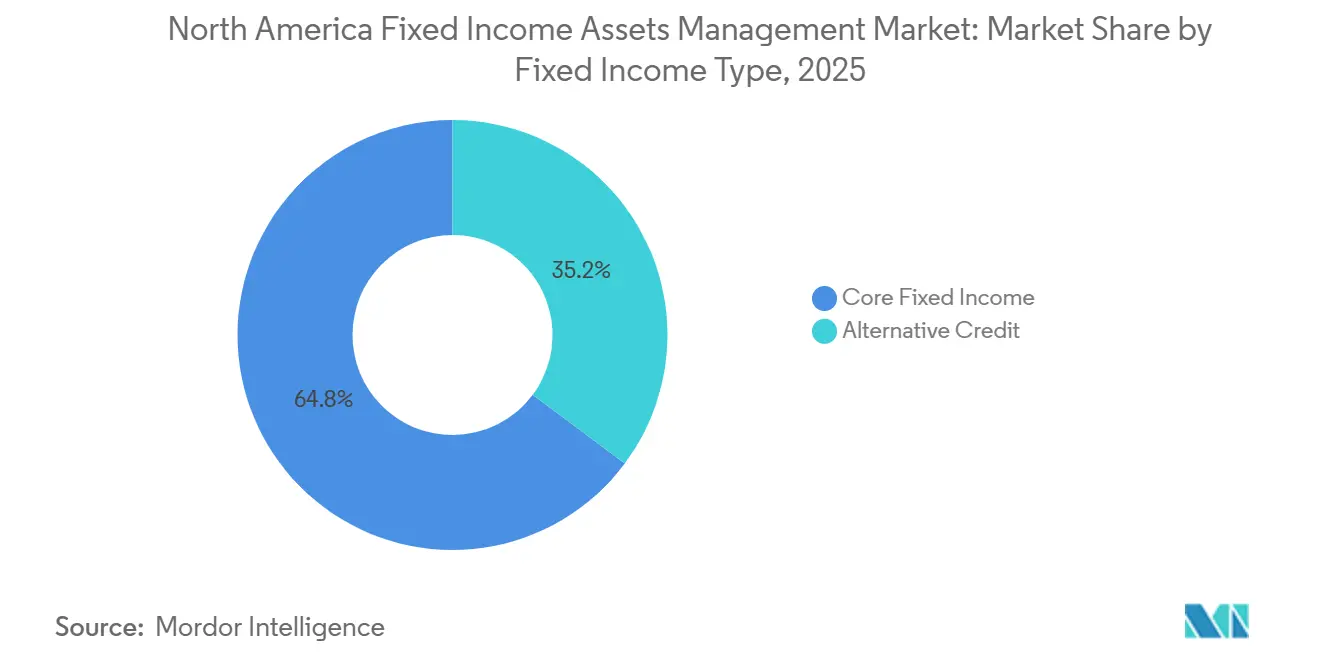

- 固定収益タイプ別では、コア固定収益が2025年の北米固定収益資産管理市場規模の64.80%を占め、オルタナティブクレジットは2031年まで年平均成長率6.54%で拡大しています。

- 資産管理会社タイプ別では、大手金融機関およびバルジブラケット銀行が2025年の北米固定収益資産管理市場の28.76%のシェアを保有し、投資信託およびETFが2031年まで年平均成長率5.48%と最高の予測成長率を記録しています。

- 地域別では、米国が2025年の北米固定収益資産管理市場の82.20%を占め、2031年まで年平均成長率4.46%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米固定収益資産管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安定したインカム志向のリターンを求める年金基金、保険会社、資産管理会社からの強い機関投資家需要 | +0.8% | グローバル、特に米国およびカナダのコア年金市場で最も強い | 中期(2〜4年) |

| 退職者および保守的な投資家の間で低リスクかつ予測可能なインカムへの選好を促進する高齢化人口動態 | +0.9% | 米国およびカナダ、フロリダ州、アリゾナ州、ブリティッシュコロンビア州に集中 | 長期(4年以上) |

| コスト効率、流動性、分散投資を理由とした債券ETFを含むパッシブ固定収益商品の採用拡大 | +0.6% | グローバル、米国主導、機関投資家および個人投資家による採用 | 中期(2〜4年) |

| 持続可能なグリーン固定収益商品への資本フローを促進するESG重視の債券投資の成長 | +0.3% | ソブリングリーン債におけるカナダのリーダーシップ、および規制上の不確実性にもかかわらず成長する米国 | 中期(2〜4年) |

| ポートフォリオ構築、リスク評価、パフォーマンス最適化を強化する高度な分析とAI統合 | +0.5% | 米国のテクノロジーハブ、カナダの金融センター、トロントおよびモントリオール | 長期(4年以上) |

| 固定収益への持続的な参加を支える米国の高い市場流動性と取引の深度 | +0.7% | 米国財務省および社債市場、カナダ国債 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

安定したインカム志向のリターンを求める年金基金、保険会社、資産管理会社からの強い機関投資家需要

米国の退職資産は2024年に49兆6,000億米ドルに達し、公的・私的年金制度における固定収益配分への需要を牽引しています。米国の公的確定給付型年金制度は固定収益に平均23%を配分しており、負債プロファイルに応じた変動があり、政府証券および高格付けクレジット証券への安定した需要を確保しています。2025年3月31日時点でCAD7,144億(米ドル換算5,217億6,000万米ドル)と評価されるカナダのCPPも固定収益に相当額を配分しており、機関投資家の安定性を強化しています。保険会社は負債および資本フレームワークを支えるために社債を継続的に購入し、金利サイクルを通じてクレジット需要を維持しています。2025年11月までに、債券投資信託は純流入額940億米ドル(940億6,380万米ドル)を集め、総資産は5兆5,008億米ドルに達し、外部委託型固定収益戦略への強い需要を示しています。これらのトレンドは、年金スポンサーおよび保険会社が負債とキャッシュフローを整合させ、退職者がインカムを求める中で、北米固定収益資産管理市場を持続させています。6%〜7%のインカムを目標とする公的年金制度は、高品質かつデュレーション管理されたポートフォリオと、経験豊富な専門家が運用する分散されたクレジットエクスポージャーに注力しています。このアプローチは純フローを安定させ、様々な投資ビークルにわたる長期マンデートを支えています。機関投資家はプライベートクレジットやインフラ債務も探索しており、マルチアセット固定収益マネージャーに機会をもたらしています。この分散化は手数料プールを維持し、進化する北米固定収益資産管理市場を支えています。

退職者および保守的な投資家の間で低リスクかつ予測可能なインカムへの選好を促進する高齢化人口動態

退職年齢に達しているまたは近い米国人の割合は増加し続けており、この人口動態の変化は株式のボラティリティよりも債券インカムへの選好を高めています。貯蓄ビークルはこの行動を示しており、60代の伝統的なIRA投資家は若い世代よりもはるかに低い配分と比較して、債券および債券ファンドに22.5%を保有しています。高齢世帯の集中度が高い地域では、非課税およびインカム戦略への関心が高まっており、地方債需要と保守的なポートフォリオへの資金流入を支えています。地方債ファンドへの流入は2025年に470億米ドルに達し、3%〜4%近辺の非課税利回りは税引後インカムを求める高所得投資家を引き続き引き付けています。これらの構造的トレンドは、より多くの家計資産を課税対象および非課税の固定収益に向け、商品需要と退職計画のためのアドバイザーツールキットを強化しています。したがって、人口動態は、インカムおよび資産保全の目標が2031年に向けて重要性を増す中で、北米固定収益資産管理市場の安定した追い風であり続けています。

コスト効率、流動性、分散投資を理由とした債券ETFを含むパッシブ固定収益商品の採用拡大

パッシブ型債券ビークルは、投資家がコストと透明性のメリットを追求する中でシェアを拡大し続けています。インデックス型債券ファンドは2025年11月時点で2兆9,055億米ドルの資産を保有し、これは債券ファンド総資産の37.6%に相当し、同月に純流入額275億4,700万米ドルを集めた一方、アクティブ型債券ファンドは254億6,200万米ドルを集めました。債券ETFも旺盛な活動を示し、2025年12月30日終了週の純発行額は110億9,000万米ドルに達し、課税対象および地方債ETFの双方が参加しました。ベンチマーク利回りは低コストのコアエクスポージャーの根拠を強化しており、2024年末時点で中期投資適格利回りは5%近辺、2025年後半のインデックス最悪利回り指標も支持的でした[1]ICI調査部門、「長期フローとETF純発行の合算推計」、ICI、ici.org。市場構造は電子取引を通じた効率的な執行を支えており、投資適格社債の電子取引比率は2025年に50%近辺、ハイイールドは30%台半ば近辺で推移しています。アクティブマネージャーへの手数料圧力は、ミックスに起因する平均手数料率の低下を各社が開示する中でシフトを強化しており、北米固定収益資産管理市場内でスケーラブルなパッシブ商品の魅力をさらに加速させています。

持続可能なグリーン固定収益商品への資本フローを促進するESG重視の債券投資の成長

持続可能な固定収益は進化を続けており、カナダはソブリングリーン発行とフレームワーク革新においてリーダーシップを発揮しています。カナダは2025年10月26日に5本目のグリーン債券を18億2,500万米ドル、10年満期で発行し、ブックは40億1,500万米ドルを超え、配分の70%がESGマンデート投資家向けでした。カナダの更新されたグリーン債券フレームワークは特定の原子力関連支出を認めており、グリーンフレームワークに原子力を含めた最初のソブリンとなり、適格グリーンプロジェクトのプールを拡大しています[2]カナダ財務省、「カナダ、グリーン債券発行で25億カナダドルの調達に成功」、カナダ政府、canada.ca。オンタリオ州は最大かつ最も一貫したカナダドル建てグリーン債券発行体であり続けており、2025年11月に15億3,000万米ドル(CAD21億)を追加し、累積発行額は179億5,800万米ドル(CAD246億)、残高は144億7,100万米ドル(CAD198億5,000万)となっています。カナダ輸出開発公社は2014年からグリーン債券を発行しており、2022年のサステナブル債券フレームワークにはトランジション債券が追加され、発行体が高炭素から低炭素活動への移行を支援しています。2025年3月に米国証券取引委員会(SEC)が2024年の気候情報開示規則の弁護を停止することを決議した後も、米国の規制上の不確実性にもかかわらず、主要企業が運用するコア、社債、財務省ETFへの資金フローにESG整合型債務への機関投資家需要が明らかであり、北米固定収益資産管理市場におけるESG商品の関連性を維持しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESG情報開示要件を含む規制フレームワークの進化とコンプライアンス負担による運営コストの増加 | -0.4% | 米国SECの管轄、カナダOSCおよびCIROの監督 | 中期(2〜4年) |

| 債券評価と利回り安定性に悪影響を与える金利およびインフレのボラティリティ | -0.5% | グローバル、連邦準備制度およびカナダ銀行の政策が北米金利を牽引 | 短期(2年以内) |

| クロスボーダー固定収益投資における取引コストおよび外国為替リスクへのエクスポージャー | -0.2% | 米国とカナダ間のクロスボーダーフロー、新興市場エクスポージャー | 中期(2〜4年) |

| 競争激化とパッシブ投資戦略へのシフトによるアクティブマネージャーへのマージン圧力 | -0.6% | 米国資産管理業界、カナダ投資信託セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ESG情報開示要件を含む規制フレームワークの進化とコンプライアンス負担による運営コストの増加

政策の変化は資産管理会社のコスト構造とプロジェクト計画を変えます。2025年3月、SECは2024年の気候情報開示規則の弁護を終了することを決議し、関連データおよび報告システムに投資した企業に不確実性をもたらしました[3]米国証券取引委員会、「気候情報開示規則の弁護終了に関する声明」、SEC、sec.gov。財務省市場構造も変化しており、2026年および2027年にかけて強制的な中央清算の期限が到来し、システムのアップグレード、クリアリング接続の明確化、現金およびレポのマージンワークフローが必要となります。銀行資本の再調整に関する議論が続いており、業界はディーラーのマーケットメイキングを損なわない規則を求めており、これは流動性と執行品質にとって重要です。SECの更新されたファンド名称規制は、対象マネージャーに対して表明されたアプローチとの少なくとも80%の整合性を確保することを求めており、一部の固定収益ファンドにコンプライアンス投資を必要とします。カナダの規制当局は米国のクリアリング規則変更に対応してFICCの認定命令を改定し、各社も法的・規制上の事項に関連する一時的なコストを開示しており、コンプライアンスと監督が北米固定収益資産管理市場の経済性に影響を与えることを示しています。

債券評価と利回り安定性に悪影響を与える金利およびインフレのボラティリティ

政策金利とインフレのトレンドは固定収益リターンとリスクの背景を設定します。実効フェデラルファンド金利は2026年1月9日時点で3.64%であり、2024年9月以降175ベーシスポイントの利下げが行われ、連邦公開市場委員会(FOMC)参加者の2026年を通じた底値水準に関する見解は異なっています。長期財務省利回りは依然として高水準にあり、2026年1月9日時点で10年物は4.18%、30年物は4.82%であり、インフレ動態と財政上の考慮を反映しています[4]連邦準備制度理事会スタッフ、「H.15 選択された金利」、連邦準備制度理事会、federalreserve.gov。カナダでは、政策金利が2025年12月10日時点で2.25%であり、ヘッドラインCPIは2025年10月に2.2%に鈍化し、コア指標は2.5%〜3%の範囲にあります。カナダ政府の利回りは安定しており、2026年1月9日時点で10年物は3.38%、30年物は3.82%であり、カナダ人投資家に実質インカムを提供しています。米国のインフレは2026年に3%近辺で推移すると予想されており、積極的な緩和の余地を制限し、より高いタームプレミアムを維持する可能性があり、北米固定収益資産管理市場においてマネージャーが軽減しなければならない価格リスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資金源別:機関投資家のアンカーが安定した需要を牽引し、高齢化人口動態が個人投資家の成長を促進

年金基金および保険会社を含む機関投資家は2025年に43.50%のシェアを保有しており、負債マッチングニーズおよび高品質デュレーションと分散クレジットへの需要によって牽引されています。2024年に49兆6,000億米ドルに達した米国の退職資産は、確定給付型および確定拠出型年金制度全体にわたる安定した固定収益配分を支えています。米国の公的年金制度は固定収益に平均23%を配分しており、多様な商品を持つスケーラブルなマネージャーの必要性を示しています。カナダのCPPセグメントはCAD7,144億(米ドル換算5,217億6,000万米ドル)の中で債券およびクレジットに相当額を投資しており、ソブリンおよびクレジット市場における機関投資家の参加を固定しています。保険会社は資産デュレーションを負債に整合させるために社債を好み、一貫したクレジット需要を確保しています。これらの構造は、北米固定収益資産管理市場においてパフォーマンスおよび受託者基準を満たす外部マネージャーへの予測可能なフローを維持しています。

個人投資家は最も急成長している資金源であり、高齢化人口動態とインカム保全への需要によって牽引され、2026年から2031年にかけて年平均成長率4.84%が予測されています。60代の伝統的なIRA投資家は債券に22.5%を配分しており、退職インカムニーズの高まりを反映しています。債券ファンド資産は2025年11月に5兆5,008億米ドルに達し、安定した流入が続く一方、ETFは流動性と低手数料を提供しています。2025年の地方債への流入470億米ドルは税務上の戦略を示しています。クロスボーダーエクスポージャーは分散投資を加えますが、通貨管理が必要です。個人チャネルとアドバイザリープラットフォームは北米固定収益資産管理市場における役割を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

固定収益タイプ別:コア戦略が支配し、オルタナティブクレジットが利回り追求需要で最高成長を獲得

コア固定収益は2025年に64.80%の市場シェアを保有しており、分散ポートフォリオの中心における高品質デュレーション、投資適格社債、地方債への基本的なニーズを反映しています。米国財務省証券の残高は28兆7,000億米ドルであり、2025年第3四半期の社債は11兆4,000億米ドルであり、ベンチマーク志向のコアマンデートを支える深度を示しています。2025年の発行および流通市場の出来高は高水準を維持しており、マンデート全体にわたってデュレーションおよびセクター戦略を実施するマネージャーに流動性と柔軟性を提供しています。コア型債券ファンドは多くの確定拠出型年金制度および個人世帯の中心的な配分チャネルであり、2025年11月時点の5兆5,008億米ドルの資産基盤はその重要性を反映しています。2024年末時点の中期投資適格利回りは5%近辺、2025年後半のインデックス最悪利回り指標はインカムとリスクバランスのためのコアエクスポージャーの魅力を維持しています。このレベルと幅のコア需要は、投資家がリターン目標とボラティリティ管理のバランスを取る中で、北米固定収益資産管理市場のアンカーであり続けています。

オルタナティブクレジットは2031年まで年平均成長率6.54%と最高の予測成長率を記録しており、シンジケートローン市場の再価格設定に伴う資金調達ギャップを埋めるプライベートクレジット、ダイレクトレンディング、その他の非伝統的なクレジット戦略が牽引しています。グローバルプライベートクレジット資産クラスは1兆5,000億米ドル近辺と評価され、2025年第1四半期の資金調達は590億米ドルであり、北米重視の配分が活動をリードしました。2024年のリターン実績はハイイールド債券およびレバレッジドローンと比較して競争力のある結果を示しており、サイクルを通じた配分者の関心を維持しています。ファンドマネージャーはインフラ債務およびプライベートクレジットの能力を拡大し、より高いインカムと分散投資への機関投資家需要に応えています。クローズドエンド型クレジットビークルはアクセスへの別のルートを提供し、インカムとリスクを管理するためにレバレッジとデリバティブを選択的に使用しています。機関投資家および適格個人チャネルが配分を構築するにつれて、オルタナティブクレジットは北米固定収益資産管理市場へのフローのより大きな源泉となっています。

資産管理会社タイプ別:統合プラットフォームがシェアを維持し、投資信託・ETFコンプレックスがパッシブシフトで成長をリード

大手金融機関およびバルジブラケットプラットフォームは2025年に資産の28.76%という相当なシェアを保有しており、統合されたリサーチ、取引、流通を活用して機関投資家および仲介業者に効果的にサービスを提供しています。銀行系マネージャーは一次・二次市場のインサイトと信用・金利における商品開発を組み合わせ、アクティブおよびインデックスビークルの双方で強い存在感を確保しています。資本および財務省清算に関する規制上の議論はディーラーの能力と流動性供給と交差しており、これらは機関投資家の執行にとって重要です。商品ラインナップにはソブリン、社債、証券化、流動性ソリューションが含まれており、キャッシュから長期デュレーションまでのマンデートに対応しています。これらの企業の規模は北米全体にわたる業務、リスクシステム、クライアントサービス能力を支え、固定収益資産管理市場における中心的な役割を強化しています。

投資信託およびETFコンプレックスは、パッシブ採用と特定のアクティブ戦略によって牽引され、2031年まで年平均成長率5.48%で成長すると予測されています。ある主要マネージャーは2024年に固定収益純流入額1,640億米ドルを報告し、そのうちETFが1,120億米ドル、非ETFインデックスが420億米ドルであり、インデックスエクスポージャーへのシフトを反映しています。11兆米ドル超の資産を運用する別のプロバイダーは、相当なETFの規模と受益者利益に整合したコストモデルを強調しています。インデックス型債券ファンドは2025年後半までに2兆9,055億米ドルに達し、アクティブ固定収益は多くの期間においてベンチマークをアウトパフォームし続けています。スペシャリストマネージャーは手数料圧縮に直面していますが、アルファが明確な分野では競争力を維持しており、スケールインデックスと特定のアクティブ戦略が共存するバランスの取れた市場を生み出しています。

地域分析

米国固定収益市場は、残高の拡大と旺盛な流通市場取引に支えられ、地域の礎石であり続けています。固定収益証券の合計は2025年第3四半期に48兆9,000億米ドルに達し、財務省証券、社債、その他のセグメント全体で前年比5.6%の成長を反映しています。1日平均取引量は1兆4,000億米ドルに達し、高い執行品質を確保しています。実効フェデラルファンド金利は3.64%であり、2026年1月9日時点で10年物利回りは4.18%でした。バランスシート管理は2025年後半に準備金の優先化にシフトし、進化する流動性フレームワークを示しています。中央清算の義務化は北米固定収益資産管理市場の市場回復力を高めるための業務上の準備を促進しています。

カナダの固定収益市場は、ソブリン、地方、社債発行の洗練されたミックスと、先進的なグリーン債券フレームワークを特徴としています。カナダ銀行は2025年12月10日時点で政策金利を2.25%に維持しており、2025年10月のヘッドラインCPIは2.2%、コアインフレは2.5%〜3%の間にあります。カナダ政府の10年物および30年物利回りは、2026年1月9日時点でそれぞれ3.38%および3.82%でした。ソブリングリーン債の発行は活発であり、2025年10月のCAD25億(米ドル換算18億2,000万米ドル)の10年物発行が注目され、グリーンフレームワークに原子力支出が含まれました。最大のカナダドル建てグリーン債券発行体であるオンタリオ州は、ESG整合型プロジェクトのパイプラインを提供し続けています。非居住者およびカナダの年金制度はカナダ政府債の相当なシェアを保有しており、グローバル固定収益配分へのカナダの統合を反映しています。

機関投資家は両国において重要な役割を果たしています。CPPインベストメンツは2025年3月31日時点でCAD7,144億(米ドル換算5,217億6,000万米ドル)の資産を報告し、26%が国債およびクレジットに配分されています。PSPインベストメンツはCAD2,997億(米ドル換算2,188億8,000万米ドル)の純運用資産を管理し、相当な固定収益エクスポージャーを有しています。これらの機関は流動性を支え、クレジット需要に影響を与えています。社債の発行および流通市場取引は引き続き堅調であり、電子取引およびポートフォリオ取引の進歩が執行を強化しています。カナダのESGフレームワークと米国の商品革新は投資可能なユニバースを拡大し、北米固定収益資産管理市場の深度と多様性を確保しています。

規制環境

北米の債券資産運用会社に影響を与える規制は、登録ファンドおよびアドバイザーに対する米国証券取引委員会(SEC)を中心に、国債・レポ市場の運用モデルを再構築する市場構造監督とともに展開されている。SECによる投資ファンドの報告制度の現代化は、Form N-PORTおよびForm N-CENの改正を含み、2024年に確定して2025年後半まで施行され、2026年にはさらなる指示変更が施行される。これにより、ボンドミューチュアルファンドやETFを運用するファンドコンプレックスにとって、データの粒度や運用上の負担が増している。同時に、Fixed Income Clearing Corporation(FICC)は2026年にも規則変更(SR-FICC-2026-006およびSR-FICC-2026-007を含む)を申請し続け、より広範な中央清算と規則の調和を支えている。これにより、接続性、マージン、担保ワークフローの必要性が一層強まり、それが債券ポートフォリオの取引・資金調達の方法に影響を及ぼしている。

カナダでは、カナダ証券管理者機構(CSA)およびオンタリオ証券委員会(OSC)などの州規制当局が、投資ファンド規則と開示枠組みを更新している。CSAは投資ファンドの継続開示制度の現代化を発表し、2026年4月22日を施行日とした(大臣承認を条件とする)。さらに2026年6月には、プリンシパル・ディストリビューター・モデルのパッケージに関する通知が続いた。このパッケージには、2026年10月1日施行のNI 81-102改正と、2027年1月1日施行のNI 31-103改正が含まれる。これらの変更は、カナダ全土で事業を行うボンドファンドおよびETFプロバイダーに対する流通監督と標準化された開示に注目を集め、米国の報告および清算関連の対応要件と並んでコンプライアンス要件を追加している。

バリューチェーン分析

北米の債券資産運用におけるバリューチェーンは、製品設計とマンデート構築(コア、地方債、証券化、オルタナティブ・クレジット)から始まり、ポートフォリオ構築、取引・資金調達、リスク管理、報告、マルチチャネル流通へと進む。インプットには、ベンチマークおよび価格データ、発行体開示、レーティングおよびESGデータセット、ディーラーのバランスシートおよび電子取引プラットフォームを通じた実行アクセスが含まれる。運用会社は現物債、デリバティブ、レポを組み合わせて戦略を実行し、取引の電子化の進展(国債電子取引の高い水準や投資適格クレジットにおける電子取引浸透率の拡大を含む)により、ワークフローの自動化、取引前分析、取引後管理への重点が移行している。ETFラッパーについては、指定参加者(AP)およびマーケットメーカーが創出・償還メカニズムを通じて重要な役割を果たしており、これがファンド株式と原資産の社債在庫との間の重要な流動性伝達経路となっている。

流通とクライアントサービスはチェーンの下流部分を構成し、機関投資家向けコンサルタントおよびOCIOプラットフォーム、保険会社の一般勘定、退職金チャネル、ウェルスマネジメント仲介業者を含む。大手運用会社や大規模なファンドコンプレックスは、統合された流通と運用のレバレッジから利益を得る一方、専門的な債券運用会社は分野の専門知識と差別化されたアルファを通じて競争する。これらの専門会社は、ミドルオフィスおよびバックオフィス機能について、サードパーティのカストディアン、アドミニストレーター、テクノロジーベンダーに依存することが多い。清算、担保、報告要件がコストを増加させ、取引規模、ポートフォリオの回転率、大量取引を行うETFおよびインデックス戦略の経済性に、より特化した個別運用アカウントやオルタナティブ・クレジット配分と並んで影響を及ぼす可能性があるため、このチェーンは市場構造や規制の変化に対して敏感なままである。

競争環境

北米固定収益資産管理市場は、グローバルプラットフォーム、主要インデックスプロバイダー、地方債、クレジット、マルチセクター戦略のスペシャリストマネージャーによって牽引されています。ある主要マネージャーは相当な総運用資産(AUM)を報告し、その相当部分が固定収益に配分され、年間を通じて注目すべき純流入を記録しました。大規模なグローバルAUMを持つ別の企業は、ETFの規模とクライアント整合型のコスト構造を強調しました。スペシャリスト企業は証券化、マルチセクター、クレジット機会において優れており、強力なパフォーマンス実績とクライアント関係に支えられています。大規模プラットフォームはテクノロジー主導のモデルと広範な流通ネットワークを活用し、ETF、投資信託、個別口座全体でスケールメリットを達成し、ダイナミックな市場環境を育成しています。

テクノロジー統合、商品多様化、プライベート市場の拡大が主要戦略です。ある企業の投資プラットフォームはテクノロジーサービスから相当な収益を生み出しました。別の企業は資産クラス全体にわたってテクノロジーを統合する複数年にわたる取り組みを開始しました。あるプラットフォームによる主要インフラマネージャーの買収は、相当な手数料収入AUMを追加し、インフラ債務能力を強化しました。短期デュレーションETFや流動性ビークルを含む新商品は、高金利環境におけるインカムニーズに対応しました。これらの取り組みは、データ、分析、分散リターンを通じたクライアントソリューションへの注力を反映しています。

競争圧力は手数料率の低下とファンドフローのパターンに明らかです。アクティブマネージャーは低手数料ビークルとミックスシフトにより収益上の課題に直面し、一部のスペシャリストプラットフォームは長期的な純流出を経験しました。しかし、インデックス型債券ファンドは相当な流入を集めました。アクティブ固定収益は確定拠出型年金制度において依然として重要であり、分散投資と下方リスク管理に対応しています。社債および地方債市場の深度、ポートフォリオ取引、電子取引プラットフォームが戦略の執行を強化しています。規模、コスト効率、アルファ創出、テクノロジーがこの市場における競争を定義しています。

北米固定収益資産管理業界のリーダー

BlackRock

PIMCO

The Vanguard Group

Franklin Templeton

Fidelity Investments

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国債・レポ市場の構造変化は、運用会社やサービス提供会社にとって、清算対応型の債券ソリューションと運用ツールを製品化する実行可能な機会を生み出している。2026年のFICCの規則制定活動(SR-FICC-2026-006やSR-FICC-2026-007などの申請を含む)と、2026年から2027年にかけての中央清算義務化のタイムラインの到来は、統合的な実行、担保最適化、取引後管理に対する需要を高めている。これらの機能は、ボンドファンド、ETF、個別運用アカウントに組み込むことができる。強靭な流動性管理と資金調達アクセスを実証できる運用会社は、これを利用してインデックス、流動性、短期デュレーション商品を拡大でき、これらは仲介業者やキャッシュマネジメントの購買者に多く利用されている。

製品のホワイトスペースは、投資家が一般的に透明性が低いか運用負荷の高いセグメントへの簡素化されたアクセスを求める分野でも見られる。これには定期満期ラダー、広範な市場債券エクスポージャー、フローティングレート・クレジットが含まれる。BlackRockの継続的な債券ETF拡充は、この方向性の具体的な兆候であり、2025年12月に米国債券市場全体へのアクセスを提供するETFを立ち上げたことや、2026年3月にフローティングレート・ローンのエクスポージャーとiShares iBondsの定期満期ファミリー(国債、TIPS、社債、ハイイールド、地方債)を拡大したことが含まれる。パッケージングの革新と並んで、コスト削減からポートフォリオの意思決定支援へと移行するテクノロジープログラム(AIを活用したリサーチおよび報告ワークフロー、複雑なポートフォリオ最適化のための量子コンピューティング利用ケースの拡大に関するVanguardとIBMの取り組みを含む)が、リスク、流動性、実装効率が主要な購買基準であるコアおよびマルチセクター債券における差別化を強化している。

最近の業界動向

- 2026年6月:PIMCOがBlue Owlのプライベート・クレジット・ファンドが発行した投資適格債を選択的に4億米ドル購入したと報じられた。この取引は、大手公開債券運用会社とプライベート・クレジット発行体との間のより明確な連携を浮き立たせ、市場がプライベート・クレジットの流動性を注視する中で、運用会社が多様化されたスプレッド・エクスポージャーをどのように調達するかに注目を集めた。

- 2025年7月:BlackRockはHPS Investment Partnersの買収を完了し、大規模な公開債券フランチャイズと並んでプライベート・ファイナンシング・ソリューションを構築するため、より広範なプラットフォームと統合した。この動きにより、BlackRockはプライベート・クレジット、GPおよびLPソリューション、リクイッドCLOにおける能力を拡大し、伝統的な債券配分と機関投資家が利用するオルタナティブ・クレジット商品との結び付きを強化した。

- 2024年10月:BlackRockはiSharesの定期満期ボンドラダーETFシリーズを立ち上げる計画を発表した。この製品の方向性は、ETFラッパー内での段階的な債券配分を支援し、アドバイザーや個人向けチャネルに、満期に基づく所得戦略を大規模に実行するためのより簡単な仕組みを提供した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、北米全体で債券資産を専門的に運用することで得られる収益として規模を測定しており、運用会社はマンデートおよびプールされたビークルを通じて、機関投資家および個人投資家向けに債券・クレジットポートフォリオを運用する。

対象範囲の除外:外部の運用会社に委託されていない、エンドインベスターが社内で行う直接的な債券投資(トレジャリー部門や内部の年金チームなど)は除外する。

セグメンテーション概要

- 資金源別

- 年金基金および保険会社

- 個人投資家

- 機関投資家

- 政府・ソブリンウェルスファンド

- その他

- 固定収益タイプ別

- コア固定収益

- オルタナティブクレジット

- 資産管理会社タイプ別

- 大手金融機関・バルジブラケット銀行

- 投資信託・ETF

- プライベートエクイティおよびベンチャーキャピタル

- 固定収益ファンド

- 管理型年金基金

- その他

- 地域別

- 米国

- カナダ

- 北米その他

データソース、市場規模測定、検証

デスクリサーチ

デスクワークは、米国とカナダ全体における債券需要プールと投資可能な供給をマッピングすることから始まり、その信号を現実的な対象管理収益に変換する。連邦準備制度(FREDおよびFlow of Funds)、米国財務省、SEC(ファンド開示を含む)、およびStatistics Canadaなどの公的および公式ソースを参照し、これらが金利、発行、保有、ファンド活動を裏付けるのに役立った。また、マクロチェックのためにIMFや世界銀行の指標を使用し、債券需要を形成する政策タイムラインについては中央銀行および規制当局の発表物を使用した。

これらの基準を市場規模測定のインプットに変換するため、資産運用会社の開示資料、年次報告書、投資家向け説明資料、ファンドのファクトシートを確認し、ビークルタイプ別の製品構成と料率パターンを把握した。ニュースおよび金融データベースは、立ち上げ、資金流入・流出の信号、運用会社間で運用資産を移動させる可能性のある合併を追跡するために使用された。特許データベースは、分析およびポートフォリオツールの採用状況を理解するために選択的に確認されたが、これは主に定量的な直接インプットではなく、定性的な信号として使用された。このデスクソースリストは例示的なものであり、収集、相互確認、仮定の明確化のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査は、運用会社が収益モデル、製品構成の変化(アクティブ対パッシブの債券エクスポージャー)、およびデュレーション、クレジットリスク、オルタナティブ・クレジット配分が変化した際に料率がどのように動くかを説明する内容の検証に使用された。私たちは資産運用会社、流通業者、機関投資家の購買者を含む多様な関係者と対話を行い、北米全体でマンデートがどのように価格設定・更新されているかを仮定に反映させた。これらの議論からのフィードバックは、金利サイクルの影響のタイミングを確認し、コア債券とオルタナティブ・クレジットにおける資金の反応速度の違いを確認するためにも使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | CXO:16% | |

| ミッド層:45% | 機能・部門リーダー:35% | |

| 中小プレーヤー:17% | マネージャー:49% |

市場規模測定と予測

市場規模測定は、トップダウン方式を用いて構築されており、北米の債券AUMプールを公開ファンドおよび機関投資家の保有シリーズから再構築し、その後、ビークルおよびマンデートタイプ別の現実的な料率帯を用いて管理収益に変換した。これらの合計値は、サンプル抽出された運用会社の開示情報の積み上げ、典型的な料率スケジュールの確認、および主要製品カテゴリーにおけるASP(実効料率)に推定運用ボリュームを乗じる手法などを用いた選択的なボトムアップ近似によって検証された。

モデルで使用されたインプットには、ボンドファンドおよびETFの資金フローの方向、金利水準およびイールドカーブの形状、クレジットスプレッドの状況、発行および借り換えサイクル、コア債券とオルタナティブ・クレジット戦略間の構成比の変化が含まれる。また、機関投資家の配分意向(年金基金および保険会社)、金利変動時のデュレーション・ポジショニング行動、パッシブ採用に影響を与えるチャネル選好の傾向も追跡した。開示情報で債券収益が明確に区分されていない場合、そのギャップは製品構成に関する記載や同業比較に基づく保守的な配分キーで対処し、その後インタビューで再度検証した。

予測は、金利パスおよびスプレッド見通しに支えられたシナリオ分析を用いて作成し、その後、期待される料率圧縮、製品構成、資金フロー感度に関する一次調査のフィードバックを用いて調整した。ベースケースは各国間で一貫性を保ち、市場が米ドルで報告されているため、外国為替の前提は安定的に保たれた。

データ検証と更新サイクル

成果物は複数のチェックを通じて検証され、ファンドAUMの傾向、資金フローの方向、大手・中堅運用会社の報告収益パターンなどの観測可能な信号と一致するように保たれた。値が不整合に見える場合は、料率インプットを再確認し、配分キーを再計算し、債券参加を反映する独立系のシリーズと結果を比較した。

承認前には、データ処理上の誤り、異常な成長の急変、国別分割の不整合を捕捉するため、別のアナリストが段階的にモデルを審査する。レポートは年次で更新され、大幅な金利体制の変化、大規模なポートフォリオの再配分、重大な規制の変化が観測された場合には臨時更新が行われる。提供直前には、最新の公開情報が説明文と数値に反映されていることを確認するための最終確認を行う。

他の公開推定値と比較したMordor Intelligenceの北米債券資産運用市場規模

債券資産運用の公開市場規模は、企業が常に同じものを測定しているわけではなく、金利主導のカテゴリーではタイミングが結果を変える可能性があるため、しばしば異なる。最大の差異は、通常、料率収益の定義方法、パッシブ債券ビークルが含まれるかどうか、どの顧客プールが対象と見なされるかから生じる。

主な差は、市場がAUM価値として測定されるか、管理収益として測定されるかにある。Mordor Intelligenceは、原資産である債券AUMプール自体を報告するのではなく、このカテゴリーを債券マンデートおよびプール型商品に関連する資産運用収益として規模測定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 26.14 B (2025) | |

| 業界団体A | USD 17.90 B (2025) | オルタナティブ・クレジットおよびプライベート・クレジット・マンデートを除外することが多く、主にインデックス型債券商品に基づいた低めの混合料率の前提を適用する場合がある。 |

| グローバルコンサルティングB | USD 34.60 B (2026) | アドバイザリーおよび関連する債券サービスを管理収益と混合させる、より広い範囲を使用している可能性が高く、製品構成の変化を再検証せずに、金利上昇サイクル中の料率拡大をより速く仮定する場合がある。 |

表に見られる差異は、主に何が測定されているか、および料率が製品タイプ別の運用ボリュームにどのように適用されているかに起因する。対象範囲を債券管理収益に限定し、資金フロー、AUMの方向、インタビューに基づく料率の実態と照合することで、この推定値は計画上の意思決定に対して再現性が高く、説明しやすいものとなっている。

レポートで回答される主要な質問

北米固定収益資産管理市場の現在の規模と成長見通しは?

北米固定収益資産管理市場規模は2026年に267億8,000万米ドルであり、年平均成長率2.44%で2031年までに302億米ドルに達すると予測されています。

北米において最も需要を牽引している投資家グループはどれですか?

年金基金および保険会社は負債マッチングにより2025年に43.50%でリードしており、個人投資家は高齢化人口動態とインカムニーズに支えられ、2031年まで年平均成長率4.84%と予測される最も急成長しているグループです。

最大かつ最も急成長している戦略セグメントはどれですか?

コア固定収益は高品質デュレーションと分散クレジットへの需要から2025年に64.80%を保有し、オルタナティブクレジットはプライベート市場配分の増加により年平均成長率6.54%と最も急成長しています。

パッシブ型債券ファンドは競争環境にどのような影響を与えていますか?

インデックス型債券ファンドは現在、債券ファンド資産の37.6%を占め、引き続き強い資金流入を集めており、ETFおよび投資信託全体にわたる規模とコストリーダーシップの重要性を高めています。

近期リターンに最も影響を与えるマクロおよび政策要因は何ですか?

実効フェデラルファンド金利は2026年1月9日時点で3.64%、米国10年物利回りは4.18%近辺であり、カナダ銀行の政策金利は2.25%、カナダ政府10年物利回りは3.38%であり、デュレーションリターンとカーブポジショニングを形成しています。

北米の資産管理会社が追跡すべき最近の動向は何ですか?

財務省清算の義務化、米国資本規制の変更、カナダのソブリングリーン債プログラム、新たな短期デュレーション債券ETFなどの商品ローンチは、業務上および配分上の影響を持つ主要な最新情報です。

最終更新日: