Taille et Part du Marché des Arômes et Édulcorants pour Aliments en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

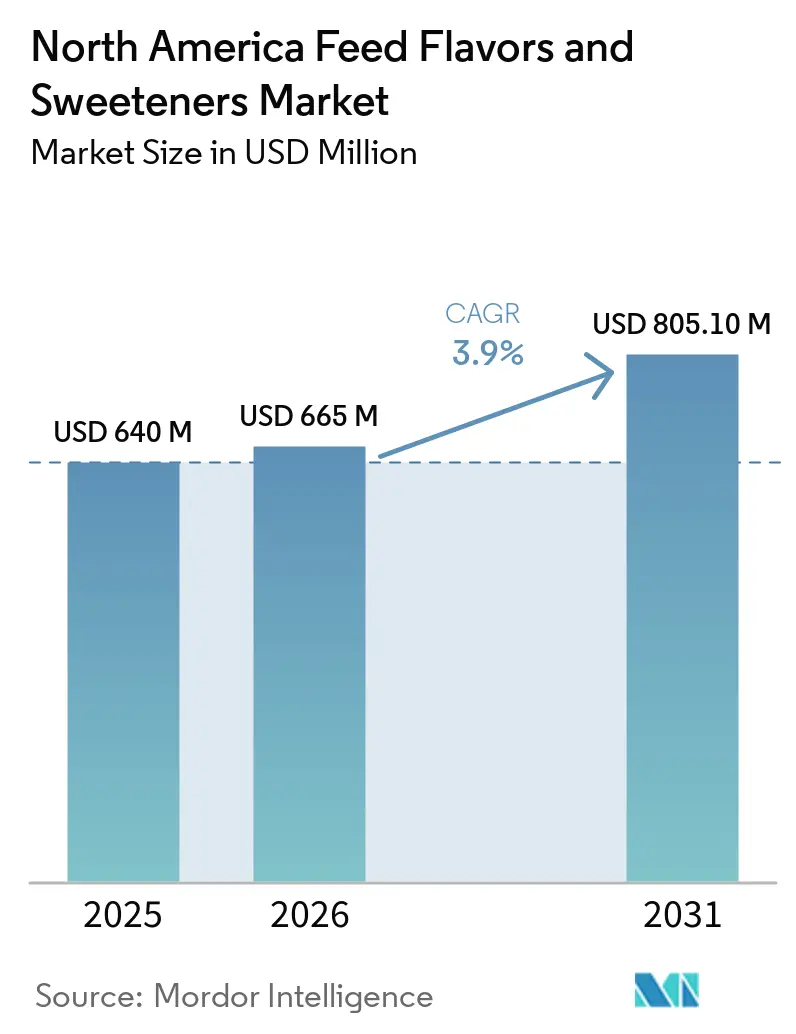

| Taille du marché de l'année de base (2025) | 640 Millions de dollars américains |

| Taille du Marché (2026) | 665 Millions de dollars américains |

| Taille du Marché (2031) | 805.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Arômes et Édulcorants pour Aliments en Amérique du Nord par Mordor Intelligence

Le marché des arômes et édulcorants pour aliments en Amérique du Nord était évalué à 640 millions USD en 2025, projeté à 665 millions USD d'ici 2026, et devrait atteindre 805,1 millions USD à la fin de la période de prévision, avec un CAGR de 3,9 % de 2026 à 2031. La croissance du marché est portée par l'évolution de la production animale vers des unités d'exploitation moins nombreuses mais plus grandes, qui achètent des additifs en vrac et nécessitent un soutien constant à l'ingestion dans le cadre de vastes programmes d'alimentation. En 2025, les États-Unis représentaient 65,5 % de la consommation régionale, tandis que le Mexique devrait connaître la croissance la plus rapide jusqu'en 2031, à mesure que son industrie des aliments composés devient de plus en plus commercialisée. Le marché bénéficie également des avancées en matière d'outils d'alimentation de précision, qui facilitent le suivi des variations d'ingestion. Ces outils permettent aux fournisseurs de positionner les additifs de palatabilité comme des intrants de performance mesurables plutôt que comme des dépenses discrétionnaires. Par ailleurs, l'utilisation croissante d'ingrédients de réduction du méthane et de protéines alternatives dans les régimes alimentaires des animaux a accru la demande de systèmes de masquage pour atténuer les profils sensoriels amers ou inhabituels introduits par ces nouveaux intrants alimentaires. La concurrence sur le marché des arômes et édulcorants pour aliments en Amérique du Nord reste modérée. La coentreprise entre ADM et Alltech, annoncée en février 2026, devrait renforcer l'échelle du côté de l'offre tout en offrant encore des opportunités aux fournisseurs spécialisés et de niveau intermédiaire pour concurrencer efficacement.

Points Clés du Rapport

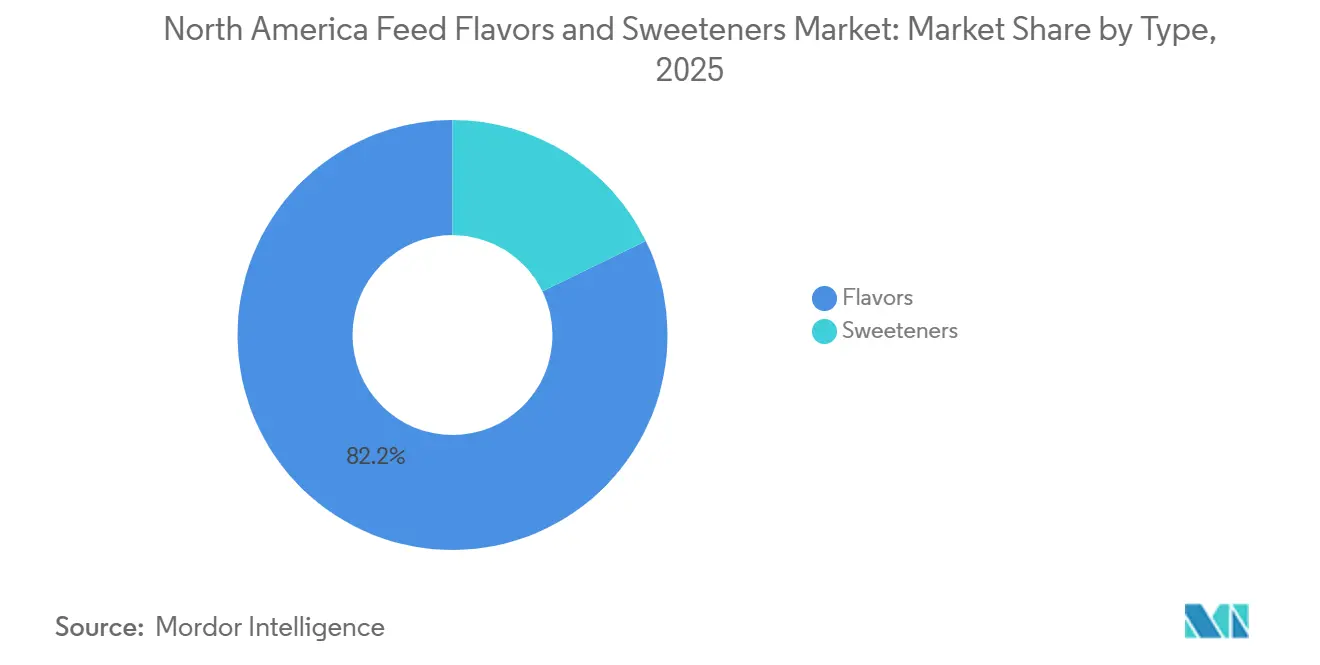

- Par type, les arômes représentaient 82,2 % de la taille du marché des arômes et édulcorants pour aliments en Amérique du Nord en 2025, tandis que les édulcorants devraient se développer à un CAGR de 5,8 % jusqu'en 2031.

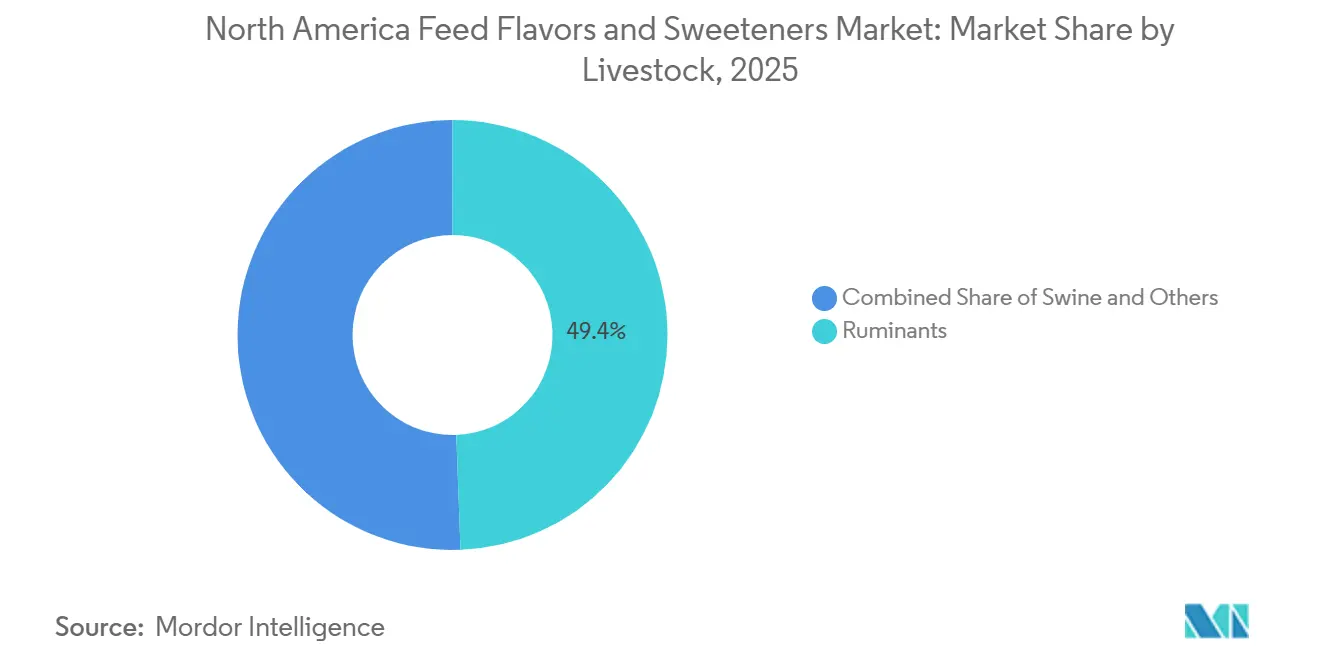

- Par bétail, les ruminants détenaient 49,4 % de la part du marché des arômes et édulcorants pour aliments en Amérique du Nord en 2025, tandis que les porcins devraient croître à un CAGR de 6,2 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 65,5 % des revenus en 2025, tandis que le Mexique devrait enregistrer la croissance la plus rapide avec un CAGR de 4,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Arômes et Édulcorants pour Aliments en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du débit des aliments composés et de l'échelle des usines d'alimentation | +0.9% | États-Unis, Canada et Mexique | Moyen terme (2-4 ans) |

| Programmes de réduction des antibiotiques augmentant la demande d'additifs de soutien à l'ingestion | +0.8% | États-Unis, Canada et Mexique | Court terme (≤ 2 ans) |

| Exigences en matière de viande et de produits laitiers premium élevant les standards de palatabilité | +0.8% | États-Unis, Canada et Mexique | Moyen terme (2-4 ans) |

| Adoption d'additifs naturels et à étiquette propre dans les aliments premium | +0.7% | États-Unis, Canada et Mexique | Moyen terme (2-4 ans) |

| Alimentation de précision et surveillance de l'ingestion basée sur l'IA améliorant la visibilité du retour sur investissement de la palatabilité | +0.5% | États-Unis, Canada et Mexique | Long terme (≥ 4 ans) |

| Demande de masquage des goûts provenant des protéines alternatives, des sous-produits et des rations de réduction du méthane | +0.5% | États-Unis, Canada et Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Débit des Aliments Composés et de l'Échelle des Usines d'Alimentation

La production industrielle d'aliments continue de porter le marché des arômes et édulcorants pour aliments en Amérique du Nord vers une base de demande plus large et plus stable. Selon l'enquête Alltech sur les aliments, la production d'aliments composés du Mexique a augmenté de 2 % entre 2024 et 2025 et s'était développée de 7,7 % depuis 2020, indiquant que le pays ajoute un volume réel à la fabrication d'aliments pour porcins. De plus, le Canada offre également une base solide grâce à 429 usines d'alimentation commerciales qui traitent 28,9 millions de tonnes métriques par an, et cette échelle soutient l'approvisionnement organisé en additifs au niveau de l'usine[1]Source : Alltech, "2026 Agri-Food Outlook," alltech.com. À mesure que davantage d'aliments transitent par des systèmes commerciaux plutôt que par un mélange à la ferme, les décisions d'achat deviennent plus centralisées et plus techniques. Cela favorise les fournisseurs capables d'offrir des formes de livraison stables, un soutien à l'application et un approvisionnement constant pour plusieurs espèces. Cela rend également les programmes établis plus difficiles à remplacer une fois qu'un produit est intégré dans les spécifications de l'usine et les dossiers de performance. Cette structure opérationnelle continue de soutenir la croissance du marché des arômes et édulcorants pour aliments en Amérique du Nord, car les usines commerciales achètent à grande échelle et recherchent des additifs adaptés à la production d'aliments standardisée.

Programmes de Réduction des Antibiotiques Augmentant la Demande d'Additifs de Soutien à l'Ingestion

Les programmes de réduction des antibiotiques renforcent le rôle fonctionnel des arômes et édulcorants dans les aliments commerciaux. Avec la réduction des promoteurs de croissance antibiotiques, les producteurs s'appuient de plus en plus sur une meilleure acceptation des aliments dans les régimes de début de vie pour maintenir l'ingestion et le gain de poids quotidien. Cela est particulièrement critique dans les programmes de porcins en nurserie et de jeunes ruminants, où une réduction de l'appétit peut rapidement affecter les performances et les résultats sanitaires. Les arômes et édulcorants sont désormais considérés comme des outils essentiels pour soutenir l'ingestion alimentaire plutôt que comme des améliorations facultatives. De plus, des études à grande échelle sur les porcins ont démontré que les systèmes d'additifs à base de plantes peuvent réduire la dépendance aux antibiotiques tout en maintenant les performances des porcs, soulignant davantage l'importance du soutien à la palatabilité. En conséquence, la gestion des antibiotiques est devenue un moteur clé du marché des arômes et édulcorants pour aliments en Amérique du Nord.

Exigences en Matière de Viande et de Produits Laitiers Premium Élevant les Standards de Palatabilité

L'élévation des standards des produits carnés et laitiers entraîne des attentes plus élevées en matière d'acceptation des aliments dans toute l'Amérique du Nord. Les producteurs qui s'adressent aux marchés premium font preuve d'une moindre tolérance pour une ingestion alimentaire incohérente, car cela peut nuire à la qualité des carcasses, à la composition du lait, au comportement alimentaire et à la cohérence globale des produits. Dans les systèmes laitiers, des avancées telles que la traite robotisée et la surveillance numérique des troupeaux ont rendu la réponse alimentaire plus observable, mettant en évidence des problèmes tels que la faible palatabilité dans les opérations quotidiennes. En conséquence, la premiumisation reste un moteur de croissance significatif sur le marché des arômes et édulcorants pour aliments en Amérique du Nord, car une meilleure acceptation des aliments améliore les performances dans les segments du bétail et des animaux de compagnie.

Adoption d'Additifs Naturels et à Étiquette Propre dans les Aliments Premium

Les préférences pour les étiquettes propres influencent de plus en plus les spécifications des aliments et des ingrédients, au-delà des produits finis. Les chaînes d'approvisionnement en bétail premium privilégient les systèmes d'ingrédients plus simples à communiquer aux acheteurs et aux consommateurs. Les ingrédients naturels dominent le marché des arômes et édulcorants pour aliments en Amérique du Nord, indiquant un changement significatif dans la demande régionale. Les fournisseurs développent des systèmes sans saccharine incorporant de la stévia, de la thaumatine et des composés apparentés pour répondre à la demande de solutions plus favorables à l'étiquetage. Cette tendance est particulièrement impactante dans les programmes d'élevage à haute valeur ajoutée, mais commence également à influencer les décisions d'approvisionnement en additifs plus larges. La préférence croissante pour les portefeuilles d'ingrédients naturels soutient la croissance de la valeur sur le marché des arômes et édulcorants pour aliments en Amérique du Nord, car ces portefeuilles peuvent commander des prix plus élevés dans les applications où la transparence des ingrédients est importante.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Procédures d'examen réglementaire et d'approbation des ingrédients longues | -0.6% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Inflation des coûts et examen du retour sur investissement parmi les formulateurs d'aliments et les intégrateurs | -0.5% | États-Unis, Mexique et Canada | Court terme (≤ 2 ans) |

| Incertitude liée à la transition des ingrédients dans le cadre des réglementations évolutives de la FDA et de l'AAFCO | -0.4% | États-Unis, Mexique et Canada | Moyen terme (2-4 ans) |

| Volatilité des intrants d'agrumes et de mélasse affectant l'économie des arômes et édulcorants | -0.3% | États-Unis, Mexique et Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Procédures d'Examen Réglementaire et d'Approbation des Ingrédients Longues

L'examen réglementaire continue d'être une contrainte significative sur le rythme auquel les nouveaux produits peuvent se développer sur le marché des arômes et édulcorants pour aliments en Amérique du Nord. Les nouveaux actifs aromatiques et les édulcorants à haute intensité destinés à un usage animal font souvent face à des processus d'approbation prolongés dans le cadre du 21 CFR Partie 573 et des procédures de définition des ingrédients connexes. Les petites entreprises sont touchées de manière disproportionnée, car la conformité réglementaire peut consommer une part substantielle de leurs investissements disponibles avant le lancement commercial. Cette dynamique tend à favoriser les grandes entreprises disposant de ressources financières plus importantes et d'équipes réglementaires dédiées. De plus, elle retarde l'introduction de systèmes de masquage et d'édulcoration plus récents par rapport aux avancées similaires dans l'alimentation humaine. Cela reste une limitation notable, car le marché des arômes et édulcorants pour aliments en Amérique du Nord repose sur des ingrédients approuvés, et les délais d'examen prolongés entravent l'innovation des portefeuilles.

Inflation des Coûts et Examen du Retour sur Investissement parmi les Formulateurs d'Aliments et les Intégrateurs

Les pressions sur les coûts continuent d'influencer les décisions d'achat dans la fabrication d'aliments et l'intégration de l'élevage. Les coûts élevés du fret, des matières premières et de la production animale poussent les acheteurs à évaluer si les additifs premium peuvent offrir des améliorations de performance mesurables dans un cycle de production court. En conséquence, les produits aromatiques et édulcorants connaissent des retards d'adoption ou des taux d'inclusion réduits lorsque leurs avantages économiques ne sont pas clairement démontrés. AFB International a observé que la réponse à la palatabilité n'augmente pas proportionnellement avec des taux d'inclusion plus élevés, soulignant l'importance de l'éducation des clients parallèlement aux performances des produits. Cette tendance bénéficie souvent aux grands fournisseurs capables d'intégrer des systèmes de palatabilité dans des programmes nutritionnels complets et des offres de services. À l'inverse, les petits spécialistes, malgré des produits efficaces, peuvent faire face à des défis lorsque les équipes d'approvisionnement privilégient le contrôle immédiat des coûts. Par conséquent, l'examen du retour sur investissement reste une contrainte significative sur le marché des arômes et édulcorants pour aliments en Amérique du Nord, en particulier dans les segments d'élevage sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Arômes Restent Dominants Tandis que les Édulcorants Croissent Plus Vite

Les arômes représentaient 82,2 % du marché des arômes et édulcorants pour aliments en Amérique du Nord en 2025, maintenant une position dominante. Cette part significative reflète leur utilisation courante dans les aliments pour ruminants et porcins, où ils sont essentiels pour masquer les odeurs indésirables et assurer une ingestion alimentaire constante. Les arômes font partie intégrante des formulations d'aliments commerciaux, leur demande étant portée par une inclusion régulière plutôt que par une utilisation spécialisée occasionnelle. Cette utilisation constante positionne les arômes comme un composant central des formulations d'aliments composés standard et premium sur le marché des arômes et édulcorants pour aliments en Amérique du Nord.

Les édulcorants devraient croître à un CAGR de 5,8 % de 2026 à 2031, dépassant les arômes. Cette croissance accélérée est attribuée à leur rôle dans les régimes sensibles où la stimulation de l'ingestion alimentaire est critique, notamment dans l'alimentation en début de vie, les régimes de transition et les formulations contenant des bioactifs au goût amer. Les édulcorants gagnent également en importance dans les rations laitières incorporant des ingrédients de réduction du méthane et dans les régimes de porcins en nurserie, où l'acceptation des aliments impacte directement les performances[2]Source : Frontiers in Veterinary Science, "Bioactive Feed Additives in Animal Nutrition Bridging Innovation, Health, and Sustainability," frontiersin.org. Par conséquent, bien que les arômes restent le segment le plus important, les édulcorants émergent comme le principal moteur de croissance sur le marché des arômes et édulcorants pour aliments en Amérique du Nord.

Par Bétail : Les Ruminants Mènent les Revenus Tandis que les Porcins se Développent Plus Vite

Les ruminants représentaient 49,4 % de la part du marché des arômes et édulcorants pour aliments en Amérique du Nord en 2025, en faisant le plus grand segment de bétail. Cette dominance est attribuée aux vastes systèmes d'alimentation des bovins laitiers et de boucherie aux États-Unis et au Canada, où une ingestion alimentaire constante est critique à l'échelle commerciale. Les additifs de palatabilité jouent un rôle significatif dans les aliments pour ruminants, car l'acceptation des rations impacte le rendement laitier, l'efficacité alimentaire et l'adaptation aux changements alimentaires. Cette application répandue et stable positionne les ruminants au cœur du marché des arômes et édulcorants pour aliments en Amérique du Nord.

Les porcins devraient croître à un CAGR de 6,2 % jusqu'en 2031, en faisant le segment à la croissance la plus rapide. Cette croissance est portée par l'importance croissante des performances des aliments de démarrage et la sensibilité accrue au refus d'aliments chez les jeunes porcelets, qui influencent tous deux la croissance de la population porcine. Bien que les autres animaux représentent actuellement une base plus petite que les catégories de bétail terrestre établies, ils offrent une trajectoire de croissance plus forte pour les applications ciblées d'arômes et d'édulcorants. Le marché des arômes et édulcorants pour aliments en Amérique du Nord devrait maintenir une structure de revenus stable, menée par les ruminants, tout en capitalisant sur les opportunités de croissance rapide dans les porcins au cours de la période de prévision.

Analyse Géographique

Les États-Unis représentaient 65,50 % du marché des arômes et édulcorants pour aliments en Amérique du Nord en 2025, maintenant leur position de plus grand marché national de la région. Cette position de leader est soutenue par l'échelle de la production animale commerciale, une large base d'aliments composés et une capacité étendue de fabrication d'aliments pour animaux de compagnie. De plus, le pays présente le taux d'adoption le plus élevé d'additifs alimentaires spécialisés pour les porcins, les ruminants et les autres animaux. Ces facteurs positionnent les États-Unis comme le centre de demande principal du marché des arômes et édulcorants pour aliments en Amérique du Nord.

Le Canada représente un marché régional stable, soutenu par sa base organisée de fabrication d'aliments et ses systèmes stables de production animale. Selon Alltech, le pays traite 28,9 millions de tonnes métriques d'aliments pour animaux par an à travers 429 usines, assurant une demande constante en additifs au niveau de l'usine. La demande canadienne est également portée par l'industrie laitière et porcine, où la qualité de la formulation et l'acceptation des aliments sont critiques. En conséquence, le Canada reste significatif à la fois comme marché de consommation et comme base technologique sur le marché des arômes et édulcorants pour aliments en Amérique du Nord.

Le Mexique devrait croître au rythme le plus rapide de la région, avec un CAGR de 4,6 % de 2026 à 2031. Cette croissance est attribuée à la modernisation en cours du secteur des aliments composés et à l'intégration accrue dans la production de ruminants et de porcins. À mesure que la fabrication d'aliments devient plus commercialisée, l'utilisation d'additifs spécialisés évolue d'une nutrition de base vers des applications axées sur la performance. Le Mexique gagne également en importance pour les fournisseurs qui établissent des installations de production locales et régionales. Cette structure régionale met en évidence les États-Unis comme le plus grand marché, le Canada comme un marché développé stable, et le Mexique comme l'opportunité à la croissance la plus rapide sur le marché des arômes et édulcorants pour aliments en Amérique du Nord.

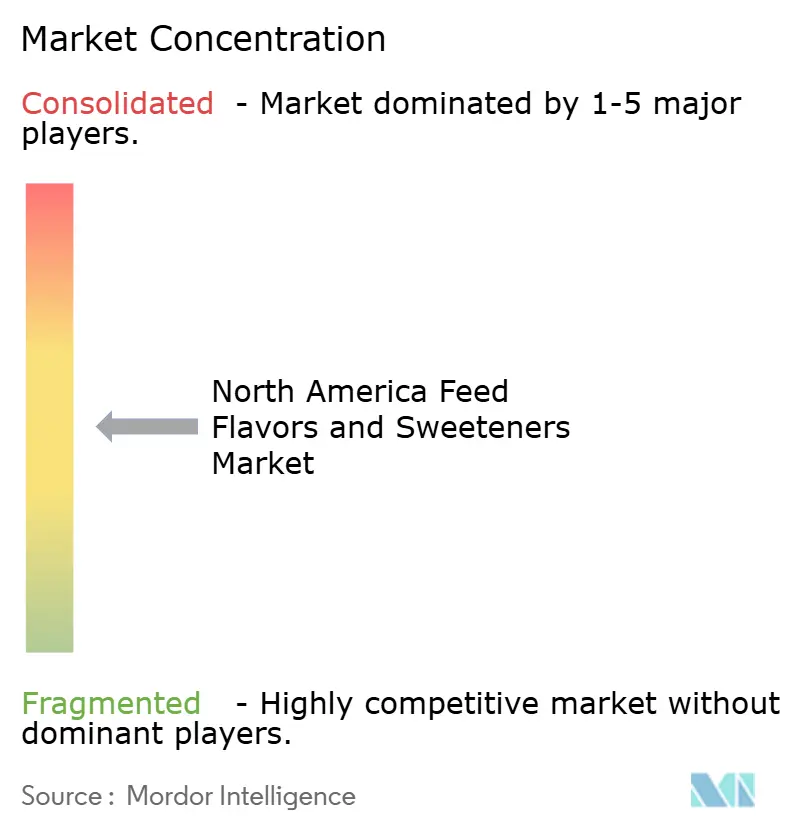

Paysage Concurrentiel

Le marché des arômes et édulcorants pour aliments en Amérique du Nord est modérément fragmenté, avec des acteurs clés incluant Cargill Incorporated, ADM, Kemin Industries Inc., Alltech et Adisseo. Bien que la structure du marché confère aux grands fournisseurs un avantage concurrentiel, elle permet encore aux entreprises plus petites et spécialisées de concurrencer efficacement en proposant des gammes de produits ciblées et une expertise dans les applications d'élevage. La concurrence est particulièrement intense dans les domaines où les fournisseurs peuvent démontrer des performances spécifiques aux espèces, des formats de livraison fiables et un soutien direct aux clients des usines d'alimentation. En conséquence, le marché reste accessible aux fournisseurs ciblés, même si les entreprises de premier rang contrôlent une part significative des revenus.

ADM a renforcé sa position dans le segment des édulcorants avec sa gamme SUCRAM, qui comprend des systèmes sans saccharine tels que Sucram M'I Sweet et Sucram Specifeek. Ces produits ont attiré l'attention pour leur application dans les aliments pour porcins suite à leur présentation à EuroTier 2024. De même, en 2024, Norel S.A. a introduit des options d'édulcorants pour aliments sans saccharine, notamment DULCOAPETENTE NT-75 et DULCOAPETENTE NEO[3]Source : Norel S.A., "Sweetener Solution from Norel, Saccharin-Free," Norel S.A., norel.net. Adisseo a également démontré une forte croissance, enregistrant une augmentation de 12 % de son activité de palatabilité au premier semestre 2025 et une croissance de 24 % dans le même segment au premier trimestre 2025. Cette croissance a été portée par son accent sur les canaux de ruminants et de porcins en Amérique du Nord. Ces développements mettent en évidence l'évolution du marché, portée par la reformulation, la spécialisation technique et un meilleur positionnement des produits spécifiques aux espèces.

Les collaborations stratégiques et les initiatives influencent le paysage concurrentiel du marché des arômes et édulcorants pour aliments en Amérique du Nord. La coentreprise entre ADM et Alltech, qui a formé Akralos Animal Nutrition, a intégré Hubbard Feeds, Masterfeeds et les opérations d'alimentation d'ADM en Amérique du Nord. Cette consolidation a redéfini la plateforme d'alimentation régionale, soutenant la commercialisation future des additifs. Kemin Industries Inc. continue de jouer un rôle significatif sur le marché, tirant parti des activités d'approbation des produits et du soutien à la formulation pour maintenir sa pertinence dans les applications d'alimentation techniquement exigeantes. Malgré la nature concurrentielle du marché, des opportunités subsistent dans des domaines tels que les systèmes d'édulcorants à étiquette plus propre, les produits de palatabilité liquides et les programmes d'additifs basés sur les données adaptés aux grandes opérations bovines. Ces lacunes indiquent que, bien que le marché soit concurrentiel, il n'a pas encore atteint la saturation avec des fournisseurs également spécialisés.

Leaders du Secteur des Arômes et Édulcorants pour Aliments en Amérique du Nord

ADM

Kemin Industries Inc.

Alltech

Adisseo

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : ADM et Alltech ont officiellement lancé Akralos Animal Nutrition, une coentreprise nord-américaine dans les aliments pour animaux. Cette collaboration intègre Hubbard Feeds (États-Unis) et Masterfeeds (Canada) d'Alltech avec les opérations d'alimentation d'ADM aux États-Unis. L'entité résultante établit un réseau de fabrication d'aliments et de nutrition spécialisée verticalement intégré. Elle bénéficie également d'un accès direct aux solutions de palatabilité via la plateforme d'édulcoration de Pancosma et les programmes d'aromatisation pour jeunes animaux d'Alltech, ce qui en fait un développement significatif sur le marché des arômes et édulcorants pour aliments destinés au bétail en Amérique du Nord.

- Avril 2025 : L'activité de palatabilité d'Adisseo a enregistré une croissance de 12 % au premier semestre 2025 et une croissance de 24 % dans son segment de palatabilité au premier trimestre 2025, portée par de forts gains de volume sur les canaux de ruminants et de porcins en Amérique du Nord, où les plateformes de palatabilité Maxarome, Optisweet et Krave AP ont maintenu l'élan commercial dans les programmes de réduction des antibiotiques et d'alimentation de précision, incluant les arômes et édulcorants pour aliments.

- Novembre 2024 : ADM a introduit 2 nouveaux édulcorants sans saccharine pour aliments à EuroTier 2024 à Hanovre : Sucram M'I Sweet, le premier produit de nutrition animale incorporant du jus de fruit du moine, et Sucram Specifeek, développé en collaboration avec l'Université de Liverpool sur la base de recherches sur les récepteurs du goût sucré chez les porcins. Ces produits offrent aux producteurs porcins nord-américains des alternatives naturelles spécifiques aux espèces à la saccharine sodique pour les régimes de sevrés et de nurserie.

Portée du Rapport sur le Marché des Arômes et Édulcorants pour Aliments en Amérique du Nord

Les arômes et édulcorants pour aliments sont des additifs intentionnellement incorporés dans les régimes alimentaires des animaux pour améliorer l'arôme, masquer les goûts désagréables et améliorer la palatabilité globale. Le rapport sur le marché des arômes et édulcorants pour aliments en Amérique du Nord est segmenté par type (arômes et édulcorants), par bétail (porcins, ruminants et autres), et par pays (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Arômes |

| Édulcorants |

| Porcins | |

| Ruminants | Bovins Laitiers |

| Bovins de Boucherie | |

| Autres | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Type | Arômes | |

| Édulcorants | ||

| Par Animal | Porcins | |

| Ruminants | Bovins Laitiers | |

| Bovins de Boucherie | ||

| Autres | ||

| Autres | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives du marché des arômes et édulcorants pour aliments en Amérique du Nord jusqu'en 2031 ?

Le marché devrait passer de 640 millions USD en 2025 à 805,1 millions USD d'ici 2031 à un CAGR de 3,9 %.

Quel segment de type mène le marché des arômes et édulcorants pour aliments en Amérique du Nord ?

Les arômes ont mené le marché avec une part de 82,2 % en 2025, reflétant leur large utilisation dans les formulations d'aliments courants pour le bétail.

Quel segment de type croît le plus vite sur le marché des arômes et édulcorants pour aliments en Amérique du Nord ?

Les édulcorants devraient croître plus vite à un CAGR de 5,8 % jusqu'en 2031, soutenus par les régimes de début de vie et les formulations d'aliments plus difficiles à masquer.

Quelle catégorie de bétail contribue le plus aux revenus ?

Les ruminants ont mené avec 49,4 % des revenus en 2025, car les systèmes laitiers et bovins aux États-Unis et au Canada consomment de très grands volumes d'aliments.

Quel pays offre la plus forte opportunité de croissance dans la région ?

Le Mexique devrait croître le plus vite à un CAGR de 4,6 % jusqu'en 2031, à mesure que la production commerciale d'aliments continue de se développer et de se moderniser.

Dernière mise à jour de la page le: