Marktgröße und Marktanteil für Aromen und Süßungsmittel in der Ration in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

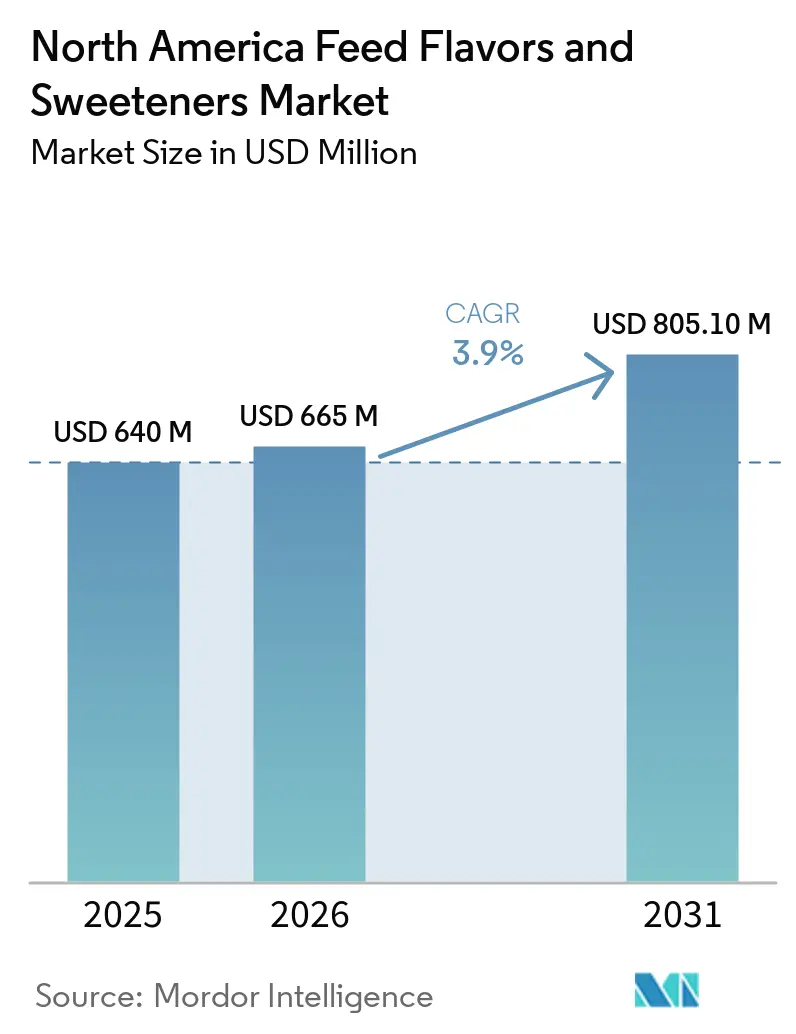

| Marktgröße im Basisjahr (2025) | 640 Millionen US-Dollar |

| Marktgröße (2026) | 665 Millionen US-Dollar |

| Marktgröße (2031) | 805.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.90% CAGR |

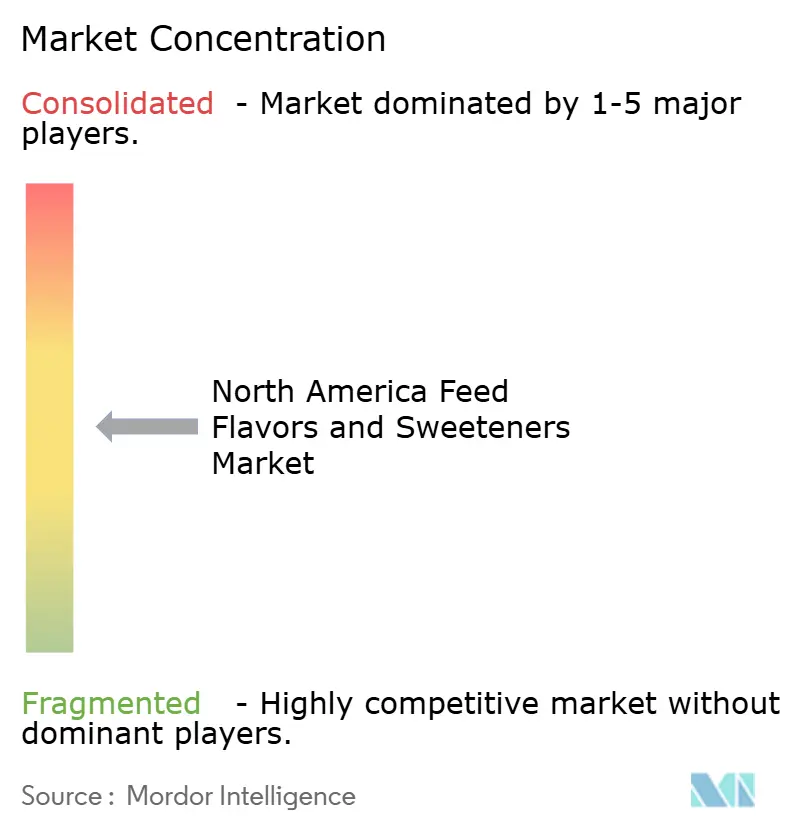

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Aromen und Süßungsmittel in der Ration von Mordor Intelligence

Der nordamerikanische Markt für Aromen und Süßungsmittel in der Ration wurde im Jahr 2025 auf 640 Millionen USD geschätzt, wird bis 2026 voraussichtlich 665 Millionen USD erreichen und soll bis zum Ende des Prognosezeitraums auf 805,1 Millionen USD anwachsen, mit einem CAGR von 3,9 % von 2026 bis 2031. Das Marktwachstum wird durch den Wandel in der Nutztierhaltung hin zu weniger, aber größeren Betriebseinheiten angetrieben, die Zusatzstoffe in großen Mengen einkaufen und eine konsistente Aufnahmeunterstützung über umfangreiche Rationsprogramme hinweg benötigen. Im Jahr 2025 entfielen 65,5 % des regionalen Verbrauchs auf die Vereinigten Staaten, während für Mexiko bis 2031 das stärkste Wachstum erwartet wird, da seine Mischfutterindustrie zunehmend kommerzialisiert wird. Der Markt profitiert auch von Fortschritten bei Präzisionsfütterungswerkzeugen, die die Überwachung von Aufnahmeänderungen erleichtern. Diese Werkzeuge ermöglichen es Lieferanten, Schmackhaftigkeitszusätze als messbare Leistungsinputs statt als diskretionäre Ausgaben zu positionieren. Darüber hinaus hat der zunehmende Einsatz von Methanemissionsreduzierungszutaten und alternativen Proteinen in Tierfutter die Nachfrage nach Maskierungssystemen erhöht, um bittere oder unbekannte sensorische Profile zu überdecken, die durch diese neuen Rationsinputs eingeführt werden. Der Wettbewerb im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration bleibt moderat. Das im Februar 2026 angekündigte Gemeinschaftsunternehmen zwischen ADM und Alltech soll die angebotsseitige Skalierung verbessern und gleichzeitig Spezial- und mittelständischen Lieferanten Möglichkeiten bieten, effektiv zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

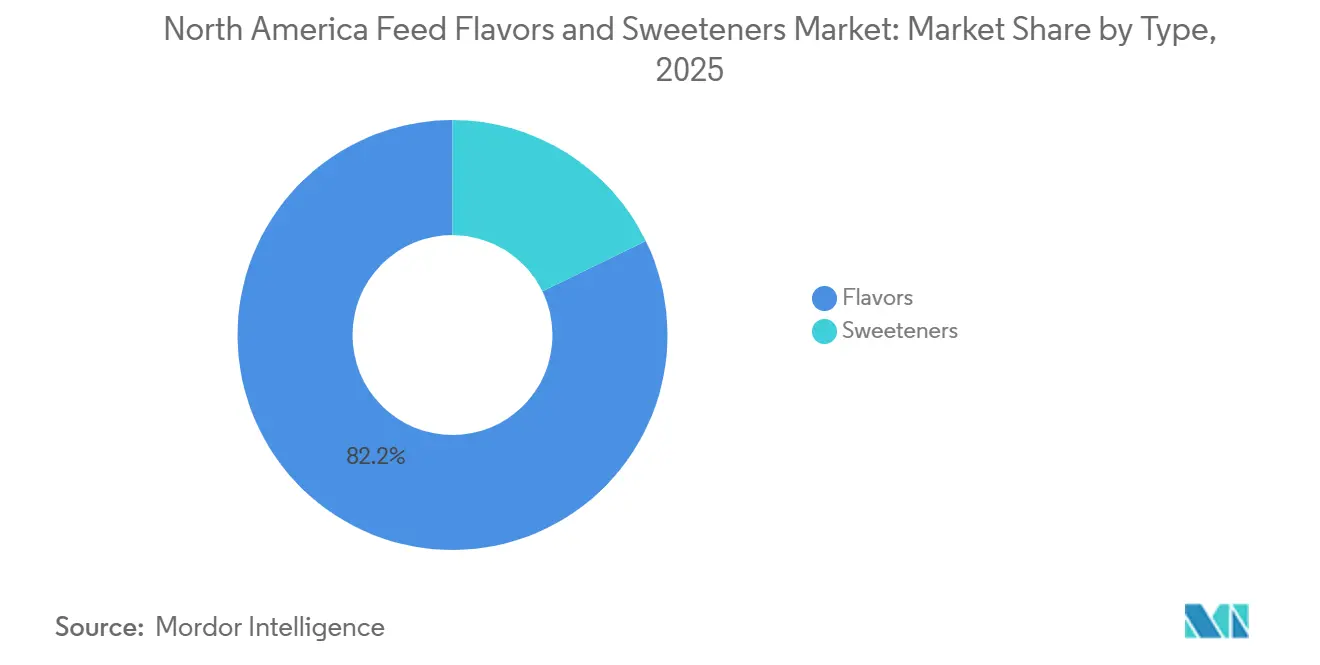

- Nach Typ entfielen im Jahr 2025 82,2 % der Marktgröße für Aromen und Süßungsmittel in der Ration in Nordamerika auf Aromen, während Süßungsmittel bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen werden.

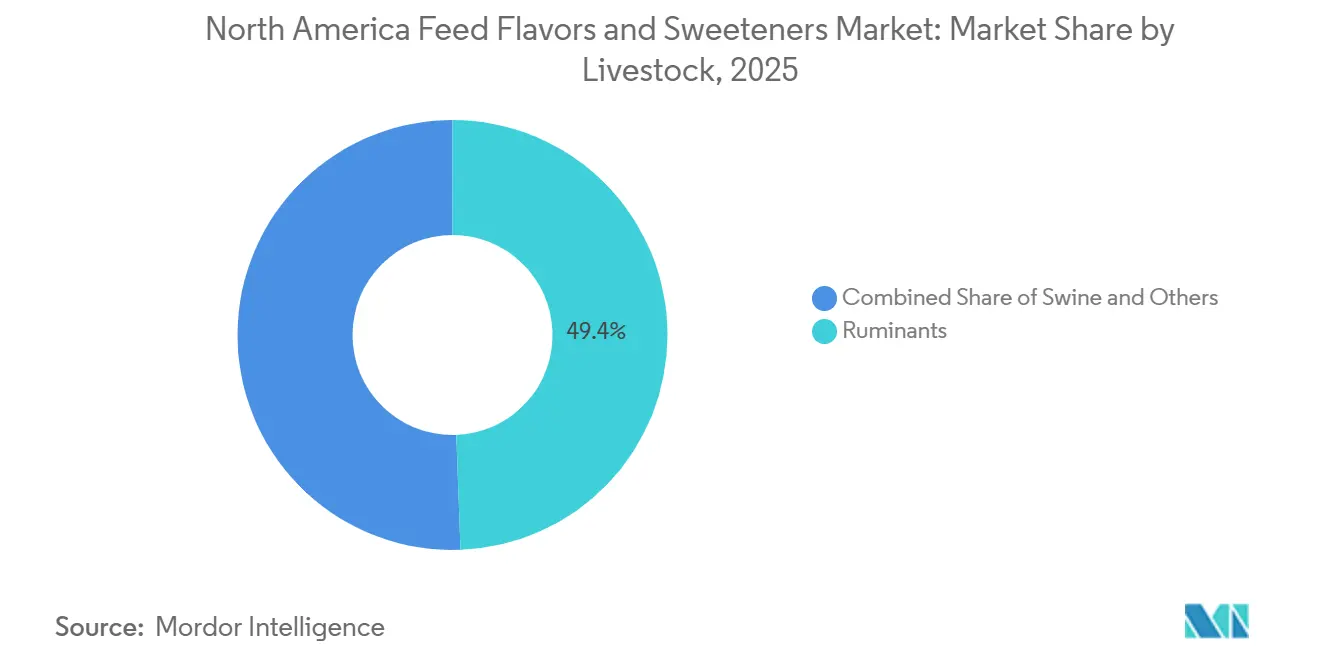

- Nach Nutztierart hielten Wiederkäuer im Jahr 2025 einen Marktanteil von 49,4 % am nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration, während Schweine bis 2031 voraussichtlich mit einem CAGR von 6,2 % wachsen werden.

- Nach Land entfielen im Jahr 2025 65,5 % des Umsatzes auf die Vereinigten Staaten, während Mexiko bis 2031 voraussichtlich das stärkste Wachstum mit einem CAGR von 4,6 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Mischfutterdurchsatz und größere Futtermühlenkapazität | +0.9% | Vereinigte Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Programme zur Reduzierung von Antibiotika erhöhen die Nachfrage nach Zusatzstoffen zur Aufnahmeunterstützung | +0.8% | Vereinigte Staaten, Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Premium-Fleisch und -Milchprodukte erhöhen die Schmackhaftigkeitsstandards | +0.8% | Vereinigte Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Einführung von Clean-Label- und natürlichen Zusatzstoffen in Premium-Rationen | +0.7% | Vereinigte Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Präzisionsfütterung und KI-basierte Aufnahmeüberwachung verbessern die Sichtbarkeit des Schmackhaftigkeits-ROI | +0.5% | Vereinigte Staaten, Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Geschmacksmaskierung durch alternative Proteine, Nebenprodukte und Methanemissionsreduzierungsrationen | +0.5% | Vereinigte Staaten, Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Mischfutterdurchsatz und größere Futtermühlenkapazität

Die industrielle Futterproduktion treibt den nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration weiterhin in Richtung einer breiteren und stabileren Nachfragebasis. Laut der Alltech-Futterumfrage stieg Mexikos Mischfutterproduktion von 2024 bis 2025 um 2 % und hatte sich seit 2020 um 7,7 % ausgeweitet, was darauf hindeutet, dass das Land der Schweinefutterproduktion reale Volumina hinzufügt. Darüber hinaus bietet Kanada durch 429 kommerzielle Futtermühlen, die jährlich 28,9 Millionen Metrische Tonnen verarbeiten, eine solide Basis, und diese Größenordnung unterstützt eine organisierte Beschaffung von Zusatzstoffen auf Mühlenebene[1]Quelle: Alltech, „2026 Agri-Food Outlook”, alltech.com. Da immer mehr Futter durch kommerzielle Systeme statt durch betriebseigene Mischung verarbeitet wird, werden Kaufentscheidungen zentralisierter und technischer. Dies begünstigt Lieferanten, die stabile Lieferformen, Anwendungsunterstützung und eine konsistente Versorgung über mehrere Tierarten hinweg anbieten können. Es macht auch etablierte Programme schwerer zu ersetzen, sobald ein Produkt in Mühlenspezifikationen und Leistungsaufzeichnungen integriert ist. Diese Betriebsstruktur unterstützt weiterhin das Wachstum im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration, da kommerzielle Mühlen in großem Maßstab einkaufen und Zusatzstoffe suchen, die in die standardisierte Futterproduktion passen.

Programme zur Reduzierung von Antibiotika erhöhen die Nachfrage nach Zusatzstoffen zur Aufnahmeunterstützung

Programme zur Reduzierung von Antibiotika stärken die funktionale Rolle von Aromen und Süßungsmitteln in kommerziellem Futter. Mit der Reduzierung von antibiotischen Wachstumsförderern verlassen sich Produzenten zunehmend auf eine verbesserte Futterakzeptanz in Frühlebensphasendiäten, um die Aufnahme und die tägliche Gewichtszunahme aufrechtzuerhalten. Dies ist besonders kritisch in Aufzuchtprogrammen für Schweine und junge Wiederkäuer, wo ein verminderter Appetit schnell die Leistung und die Gesundheitsergebnisse beeinträchtigen kann. Aromen und Süßungsmittel werden nun als wesentliche Werkzeuge zur Unterstützung der Futteraufnahme und nicht als optionale Verbesserungen angesehen. Darüber hinaus haben groß angelegte Schweinestudien gezeigt, dass pflanzenbasierte Zusatzstoffe die Antibiotikaabhängigkeit reduzieren und gleichzeitig die Schweineleistung aufrechterhalten können, was die Bedeutung der Schmackhaftigkeitsunterstützung weiter unterstreicht. Infolgedessen ist die Antibiotikastewardship zu einem wichtigen Treiber für den nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration geworden.

Anforderungen an Premium-Fleisch und -Milchprodukte erhöhen die Schmackhaftigkeitsstandards

Steigende Produktstandards bei Fleisch und Milchprodukten treiben höhere Erwartungen an die Futterakzeptanz in ganz Nordamerika voran. Produzenten, die Premium-Märkte bedienen, zeigen eine geringere Toleranz gegenüber inkonsistenter Futteraufnahme, da diese die Schlachtkörperqualität, die Milchzusammensetzung, das Fressverhalten und die allgemeine Produktkonsistenz negativ beeinflussen kann. In Milchviehhaltungssystemen haben Fortschritte wie Robotermelken und digitale Herdenüberwachung die Futterreaktion besser beobachtbar gemacht und Probleme wie schlechte Schmackhaftigkeit im täglichen Betrieb hervorgehoben. Infolgedessen bleibt die Premiumisierung ein bedeutender Wachstumstreiber im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration, da eine verbesserte Futterakzeptanz die Leistung sowohl in Nutztiersegmenten als auch in Heimtiersegmenten steigert.

Einführung von Clean-Label- und natürlichen Zusatzstoffen in Premium-Rationen

Clean-Label-Präferenzen beeinflussen zunehmend Futter- und Zutatenspezifikationen und gehen über Fertigprodukte hinaus. Premium-Nutztierketten priorisieren Zutatensysteme, die gegenüber Käufern und Verbrauchern einfacher zu kommunizieren sind. Natürliche Zutaten dominieren den nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration, was auf einen bedeutenden Wandel in der regionalen Nachfrage hindeutet. Lieferanten entwickeln saccharinfreie Systeme, die Stevia, Thaumatin und verwandte Verbindungen integrieren, um die Nachfrage nach kennzeichnungsfreundlicheren Lösungen zu erfüllen. Dieser Trend ist besonders wirkungsvoll in hochwertigen Nutztierprogrammen, beginnt aber auch breitere Entscheidungen zur Beschaffung von Zusatzstoffen zu beeinflussen. Die wachsende Präferenz für natürliche Zutatenportfolios unterstützt das Wertwachstum im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration, da diese Portfolios in Anwendungen, bei denen Zutaten-Transparenz wichtig ist, höhere Preise erzielen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige regulatorische Prüfung und Zulassungsverfahren für Zutaten | -0.6% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Kosteninflation und ROI-Prüfung bei Futterformulierern und Integratoren | -0.5% | Vereinigte Staaten, Mexiko und Kanada | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim Zutatenübergang unter sich entwickelnden FDA- und AAFCO-Rahmenbedingungen | -0.4% | Vereinigte Staaten, Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| Volatilität bei Zitrus- und Melasse-Inputs, die die Aromen- und Süßungsmittelwirtschaft beeinflussen | -0.3% | Vereinigte Staaten, Mexiko und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige regulatorische Prüfung und Zulassungsverfahren für Zutaten

Die regulatorische Prüfung bleibt eine erhebliche Einschränkung für das Tempo, mit dem neue Produkte im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration skalieren können. Neuartige Aromawirkstoffe und hochintensive Süßungsmittel für den Tiereinsatz durchlaufen häufig langwierige Zulassungsverfahren gemäß 21 CFR Teil 573 und verwandten Zutaten-Definitionsverfahren. Kleinere Unternehmen sind überproportional betroffen, da die Einhaltung regulatorischer Vorschriften einen erheblichen Teil ihrer verfügbaren Investitionen vor der kommerziellen Markteinführung verbrauchen kann. Diese Dynamik begünstigt tendenziell größere Unternehmen mit größeren finanziellen Ressourcen und dedizierten Regulierungsteams. Darüber hinaus verzögert sie die Einführung neuerer Maskierungs- und Süßungssysteme im Vergleich zu ähnlichen Fortschritten in der menschlichen Ernährung. Dies bleibt eine bemerkenswerte Einschränkung, da der nordamerikanische Markt für Aromen und Süßungsmittel in der Ration auf zugelassene Zutaten angewiesen ist und verlängerte Prüfzeiträume die Portfolioinnovation behindern.

Kosteninflation und ROI-Prüfung (Return on Investment) bei Futterformulierern und Integratoren

Kostendruck beeinflusst weiterhin Kaufentscheidungen in der Futterherstellung und Nutztierhaltungsintegration. Erhöhte Kosten für Fracht, Rohstoffe und Tierproduktion veranlassen Käufer zu bewerten, ob Premium-Zusatzstoffe messbare Leistungsverbesserungen innerhalb eines kurzen Produktionszyklus liefern können. Infolgedessen erfahren Aromen- und Süßungsmittelprodukte Verzögerungen bei der Einführung oder reduzierte Einschlussraten, da ihre wirtschaftlichen Vorteile nicht klar nachgewiesen werden. AFB International hat beobachtet, dass die Schmackhaftigkeitsreaktion nicht proportional mit höheren Einschlussraten steigt, was die Bedeutung der Kundenschulung neben der Produktleistung unterstreicht. Dieser Trend begünstigt oft größere Lieferanten, die in der Lage sind, Schmackhaftigkeitssysteme in umfassende Ernährungsprogramme und Serviceangebote zu integrieren. Umgekehrt können kleinere Spezialisten trotz effektiver Produkte Herausforderungen begegnen, wenn Beschaffungsteams die sofortige Kostenkontrolle priorisieren. Folglich bleibt die ROI-Prüfung eine erhebliche Einschränkung im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration, insbesondere in kostenempfindlichen Nutztiersegmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Aromen bleiben dominant, während Süßungsmittel schneller wachsen

Aromen machten im Jahr 2025 82,2 % des nordamerikanischen Marktes für Aromen und Süßungsmittel in der Ration aus und behaupteten eine dominante Position. Dieser bedeutende Anteil spiegelt ihren routinemäßigen Einsatz in Wiederkäuer- und Schweinefutter wider, wo sie für die Maskierung unerwünschter Gerüche und die Sicherstellung einer konsistenten Futteraufnahme unerlässlich sind. Aromen sind ein integraler Bestandteil kommerzieller Futterformulierungen, wobei ihre Nachfrage durch regelmäßige Einbeziehung statt durch gelegentliche Spezialverwendung angetrieben wird. Diese konsistente Nutzung positioniert Aromen als Kernkomponente sowohl von Standard-Mischfutter als auch von Premium-Formulierungen im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration.

Süßungsmittel werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,8 % wachsen und damit Aromen übertreffen. Dieses beschleunigte Wachstum wird auf ihre Rolle in empfindlichen Diäten zurückgeführt, bei denen die Stimulierung der Futteraufnahme entscheidend ist, insbesondere bei der Frühlebensphasenfütterung, Übergangsdiäten und Formulierungen mit bitter schmeckenden Bioaktivstoffen. Süßungsmittel gewinnen auch in Milchviehrationen, die Methanemissionsreduzierungszutaten enthalten, und in Aufzuchtdiäten für Schweine an Bedeutung, wo die Futterakzeptanz die Leistung direkt beeinflusst[2]Quelle: Frontiers in Veterinary Science, „Bioactive Feed Additives in Animal Nutrition Bridging Innovation, Health, and Sustainability”, frontiersin.org. Während Aromen das größte Segment bleiben, entwickeln sich Süßungsmittel zum primären Wachstumstreiber im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration.

Nach Nutztierart: Wiederkäuer führen beim Umsatz, während Schweine schneller wachsen

Wiederkäuer machten im Jahr 2025 49,4 % des Marktanteils im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration aus und sind damit das größte Nutztiersegment. Diese Dominanz wird auf die umfangreichen Milchvieh- und Rinderhaltungssysteme in den Vereinigten Staaten und Kanada zurückgeführt, wo eine konsistente Futteraufnahme in kommerziellem Maßstab entscheidend ist. Schmackhaftigkeitszusätze spielen eine bedeutende Rolle in der Wiederkäuerfütterung, da die Rationsakzeptanz die Milchleistung, die Futtereffizienz und die Anpassung an Ernährungsänderungen beeinflusst. Diese weit verbreitete und stabile Anwendung positioniert Wiederkäuer als Kern des nordamerikanischen Marktes für Aromen und Süßungsmittel in der Ration.

Schweine werden bis 2031 voraussichtlich mit einem CAGR von 6,2 % wachsen und sind damit das am schnellsten wachsende Segment. Dieses Wachstum wird durch die zunehmende Bedeutung der Starterfutterleistung und die erhöhte Empfindlichkeit gegenüber Futterverweigerung bei jungen Ferkeln angetrieben, die beide das Wachstum der Schweinepopulation beeinflussen. Während andere Tiere derzeit eine kleinere Basis als etablierte terrestrische Nutztierkategorien darstellen, bieten sie eine stärkere Wachstumstrajektorie für gezielte Aromen- und Süßungsmittelanwendungen. Der nordamerikanische Markt für Aromen und Süßungsmittel in der Ration wird voraussichtlich eine stabile, von Wiederkäuern geführte Umsatzstruktur beibehalten und gleichzeitig von schnellen Wachstumschancen bei Schweinen während des Prognosezeitraums profitieren.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 65,50 % des nordamerikanischen Marktes für Aromen und Süßungsmittel in der Ration aus und behaupteten ihre Position als größter Ländermarkt in der Region. Diese führende Position wird durch das Ausmaß der kommerziellen Nutztierhaltung, eine große Mischfutterbasis und umfangreiche Heimtiernahrungsproduktionskapazitäten gestützt. Darüber hinaus weist das Land die höchste Einführungsrate von Spezialfutterzusatzstoffen bei Schweinen, Wiederkäuern und anderen Tieren auf. Diese Faktoren positionieren die Vereinigten Staaten als zentrales Nachfragezentrum für den nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration.

Kanada stellt einen stabilen regionalen Markt dar, der durch seine organisierte Futterherstellungsbasis und stabile Nutztierhaltungssysteme gestützt wird. Laut Alltech verarbeitet das Land jährlich 28,9 Millionen Metrische Tonnen Tierfutter durch 429 Mühlen, was eine konsistente Nachfrage nach Zusatzstoffen auf Mühlenebene sicherstellt. Die kanadische Nachfrage wird weiter durch die Milchvieh- und Schweineindustrie angetrieben, wo Formulierungsqualität und Futterakzeptanz entscheidend sind. Infolgedessen bleibt Kanada sowohl als Verbrauchsmarkt als auch als Technologiebasis im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration bedeutend.

Mexiko wird voraussichtlich mit der schnellsten Rate in der Region wachsen, mit einem CAGR von 4,6 % von 2026 bis 2031. Dieses Wachstum wird auf die laufende Modernisierung des Mischfuttersektors und eine verstärkte Integration in der Wiederkäuer- und Schweinehaltung zurückgeführt. Da die Futterherstellung zunehmend kommerzialisiert wird, verlagert sich der Einsatz von Spezialzusatzstoffen von der Grundernährung hin zu leistungsorientierten Anwendungen. Mexiko gewinnt auch für Lieferanten an Bedeutung, die lokale und regionale Produktionsstätten aufbauen. Diese regionale Struktur hebt die Vereinigten Staaten als größten Markt, Kanada als stabilen entwickelten Markt und Mexiko als die am schnellsten wachsende Chance im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration hervor.

Wettbewerbslandschaft

Der nordamerikanische Markt für Aromen und Süßungsmittel in der Ration ist mäßig fragmentiert, mit wichtigen Akteuren wie Cargill Incorporated, ADM, Kemin Industries Inc., Alltech und Adisseo. Während die Marktstruktur großen Lieferanten einen Wettbewerbsvorteil verschafft, ermöglicht sie es kleineren, spezialisierten Unternehmen dennoch, durch gezielte Produktlinien und Expertise in Nutztierhaltungsanwendungen effektiv zu konkurrieren. Der Wettbewerb ist besonders intensiv in Bereichen, in denen Lieferanten artspezifische Leistung, zuverlässige Lieferformate und direkte Unterstützung für Futtermühlenkunden nachweisen können. Infolgedessen bleibt der Markt für fokussierte Lieferanten zugänglich, obwohl die Top-Unternehmen einen bedeutenden Anteil des Umsatzes kontrollieren.

ADM hat seine Position im Süßungsmittelsegment mit seiner SUCRAM-Reihe gestärkt, die saccharinfreie Systeme wie Sucram M'I Sweet und Sucram Specifeek umfasst. Diese Produkte erlangten Aufmerksamkeit für ihre Anwendung in Schweinefutter nach ihrer Präsentation auf der EuroTier 2024. Ebenso führte Norel S.A. im Jahr 2024 saccharinfreie Futter-Süßungsmitteloptionen ein, darunter DULCOAPETENTE NT-75 und DULCOAPETENTE NEO[3]Quelle: Norel S.A., „Sweetener Solution from Norel, Saccharin-Free”, Norel S.A., norel.net. Adisseo hat ebenfalls starkes Wachstum gezeigt und in der ersten Hälfte des Jahres 2025 ein Wachstum von 12 % in seinem Schmackhaftigkeitsgeschäft und ein Wachstum von 24 % im selben Segment im ersten Quartal 2025 gemeldet. Dieses Wachstum wurde durch den Fokus auf nordamerikanische Wiederkäuer- und Schweinekanäle angetrieben. Diese Entwicklungen unterstreichen die Marktentwicklung, die durch Neuformulierung, technische Spezialisierung und verbesserte artspezifische Produktpositionierung vorangetrieben wird.

Strategische Kooperationen und Initiativen beeinflussen die Wettbewerbslandschaft des nordamerikanischen Marktes für Aromen und Süßungsmittel in der Ration. Das Gemeinschaftsunternehmen zwischen ADM und Alltech, das Akralos Animal Nutrition gründete, integrierte Hubbard Feeds, Masterfeeds und ADMs Futterbetriebe in Nordamerika. Diese Konsolidierung hat die regionale Futterplattform neu definiert und unterstützt die zukünftige Kommerzialisierung von Zusatzstoffen. Kemin Industries Inc. spielt weiterhin eine bedeutende Rolle im Markt und nutzt Produktzulassungsaktivitäten und Formulierungsunterstützung, um seine Relevanz in technisch anspruchsvollen Futteranwendungen aufrechtzuerhalten. Trotz des Wettbewerbscharakters des Marktes bestehen Chancen in Bereichen wie saubereren Kennzeichnungs-Süßungsmittelsystemen, flüssigen Schmackhaftigkeitsprodukten und datengesteuerten Zusatzstoffprogrammen, die auf große Rinderbetriebe zugeschnitten sind. Diese Lücken zeigen, dass der Markt zwar wettbewerbsintensiv ist, aber noch keine Sättigung mit gleichermaßen spezialisierten Lieferanten erreicht hat.

Marktführer im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration

ADM

Kemin Industries Inc.

Alltech

Adisseo

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: ADM und Alltech haben offiziell Akralos Animal Nutrition gestartet, ein nordamerikanisches Gemeinschaftsunternehmen im Bereich Tierfutter. Diese Zusammenarbeit integriert Alltech's Hubbard Feeds (USA) und Masterfeeds (Kanada) mit ADMs Futterbetrieben in den Vereinigten Staaten. Das daraus resultierende Unternehmen etabliert ein vertikal integriertes Netzwerk für Futterherstellung und Spezialernährung. Es erhält auch direkten Zugang zu Schmackhaftigkeitslösungen durch Pancosmas Süßungsplattform und Alltech's Aromaprogramme für Jungtiere, was es zu einer bedeutenden Entwicklung im Markt für Aromen und Süßungsmittel in der Ration für Nutztiere in Nordamerika macht.

- April 2025: Adisseos Schmackhaftigkeitsgeschäft erzielte im ersten Halbjahr 2025 ein Wachstum von 12 % und im ersten Quartal 2025 ein Wachstum von 24 % in seinem Schmackhaftigkeitssegment, angetrieben durch starke Volumenzuwächse in nordamerikanischen Wiederkäuer- und Schweinekanälen, wo die Schmackhaftigkeitsplattformen Maxarome, Optisweet und Krave AP kommerziellen Schwung in Programmen zur Antibiotikareduzierung und Präzisionsfütterung, einschließlich Aromen und Süßungsmitteln in der Ration, aufrechterhalten haben.

- November 2024: ADM stellte auf der EuroTier 2024 in Hannover 2 neue saccharinfreie Futter-Süßungsmittel vor: Sucram M'I Sweet, das erste Tierernährungsprodukt, das Mönchsfrucht-Saft enthält, und Sucram Specifeek, das in Zusammenarbeit mit der Universität Liverpool auf der Grundlage von Forschungen zu Süßgeschmacksrezeptoren bei Schweinen entwickelt wurde. Diese Produkte bieten nordamerikanischen Schweineproduzenten artspezifische, natürliche Alternativen zu Natriumsaccharin für Absetz- und Aufzuchtdiäten.

Berichtsumfang des nordamerikanischen Marktes für Aromen und Süßungsmittel in der Ration

Aromen und Süßungsmittel in der Ration sind Zusatzstoffe, die absichtlich in Tierdiäten eingearbeitet werden, um das Aroma zu verbessern, unangenehme Geschmäcker zu maskieren und die allgemeine Schmackhaftigkeit zu verbessern. Der Bericht über den nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration ist segmentiert nach Typ (Aromen und Süßungsmittel), nach Nutztierart (Schwein, Wiederkäuer und Sonstige) und nach Land (Vereinigte Staaten, Kanada, Mexiko und Rest von Nordamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Aromen |

| Süßungsmittel |

| Schwein | |

| Wiederkäuer | Milchvieh |

| Rinder | |

| Sonstige | |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Typ | Aromen | |

| Süßungsmittel | ||

| Nach Tierart | Schwein | |

| Wiederkäuer | Milchvieh | |

| Rinder | ||

| Sonstige | ||

| Sonstige | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration bis 2031?

Der Markt wird voraussichtlich von 640 Millionen USD im Jahr 2025 auf 805,1 Millionen USD bis 2031 mit einem CAGR von 3,9 % ansteigen.

Welches Typsegment führt den nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration an?

Aromen führten den Markt im Jahr 2025 mit einem Anteil von 82,2 % an, was ihren breiten Einsatz in routinemäßigen Nutztierfutterformulierungen widerspiegelt.

Welches Typsegment wächst schneller im nordamerikanischen Markt für Aromen und Süßungsmittel in der Ration?

Süßungsmittel werden voraussichtlich schneller mit einem CAGR von 5,8 % bis 2031 wachsen, unterstützt durch Frühlebensphasendiäten und schwerer zu maskierende Futterformulierungen.

Welche Nutztierkategorie trägt den größten Umsatz bei?

Wiederkäuer führten im Jahr 2025 mit 49,4 % des Umsatzes, da Milchvieh- und Rinderhaltungssysteme in den Vereinigten Staaten und Kanada sehr große Futtermengen verbrauchen.

Welches Land bietet die stärkste Wachstumschance in der Region?

Mexiko wird voraussichtlich mit dem schnellsten CAGR von 4,6 % bis 2031 wachsen, da die kommerzielle Futterproduktion weiter expandiert und modernisiert wird.

Seite zuletzt aktualisiert am: