南米オンライン食料品配送市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

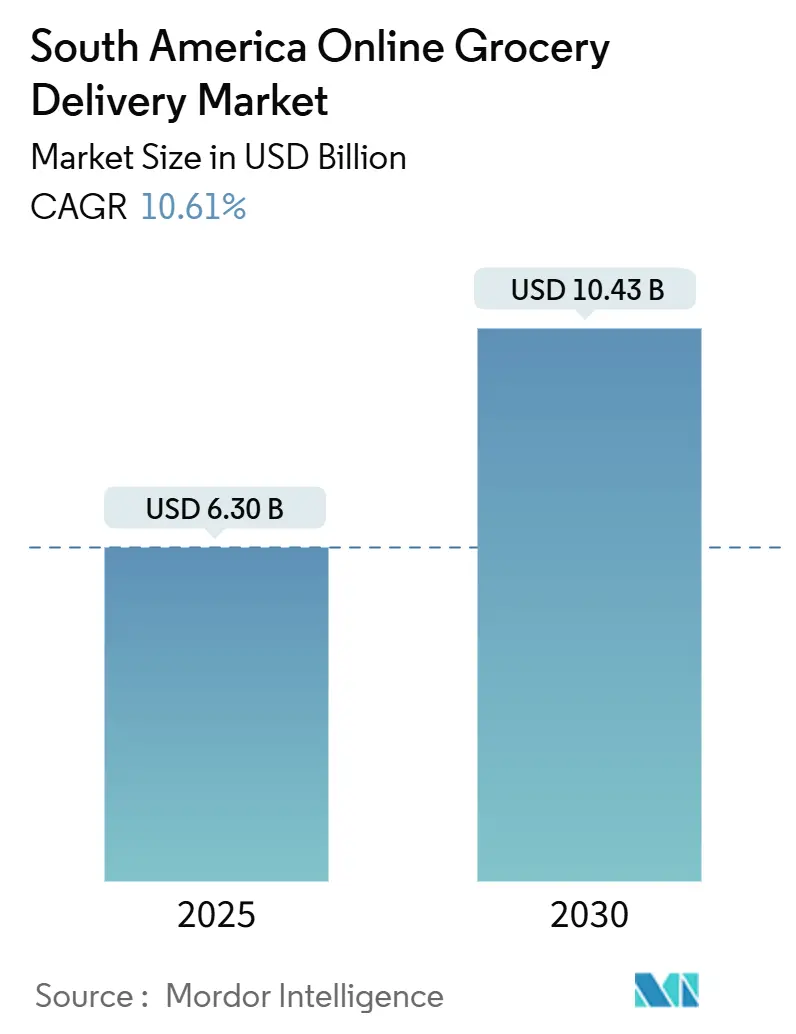

| 市場規模 (2025) | 6.30 十億米ドル |

| 市場規模 (2030) | 10.43 十億米ドル |

| 成長率 (2025 - 2030) | 10.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米オンライン食料品配送市場分析

南米オンライン食料品配送市場規模は2025年に63億米ドルと推定され、予測期間(2025年~2030年)にCAGR 10.61%で成長し、2030年までに104億3,000万米ドルに達する見込みです。スマートフォンの広範な普及、PIX即時決済レール、およびラストマイル冷凍チェーンハブへのベンチャー投資を先導とする継続的なデジタルトランスフォーメーションが、市場拡大を支えています。プラットフォームは、モバイルファースト体験への消費者嗜好、摩擦のないチェックアウト、および生鮮・加工食品の品揃え拡大から引き続き恩恵を受けています。資本流入は主にブラジル、アルゼンチン、チリに集中しており、規模の経済が上昇するフルフィルメントコストを相殺しています。マーケットプレイスアグリゲーター、ダークストア専業者、およびオムニチャネル小売業者が配送時間の短縮と顧客ロイヤルティの構築を競う中、競争の激しさは中程度を維持しています。労働者の地位、データプライバシー、越境貿易に関する規制の変化が複雑なコンプライアンス環境を生み出しており、資本力のある既存企業がガバナンスおよびローカライズされた運営モデルへの投資を促しています。

主要レポートのポイント

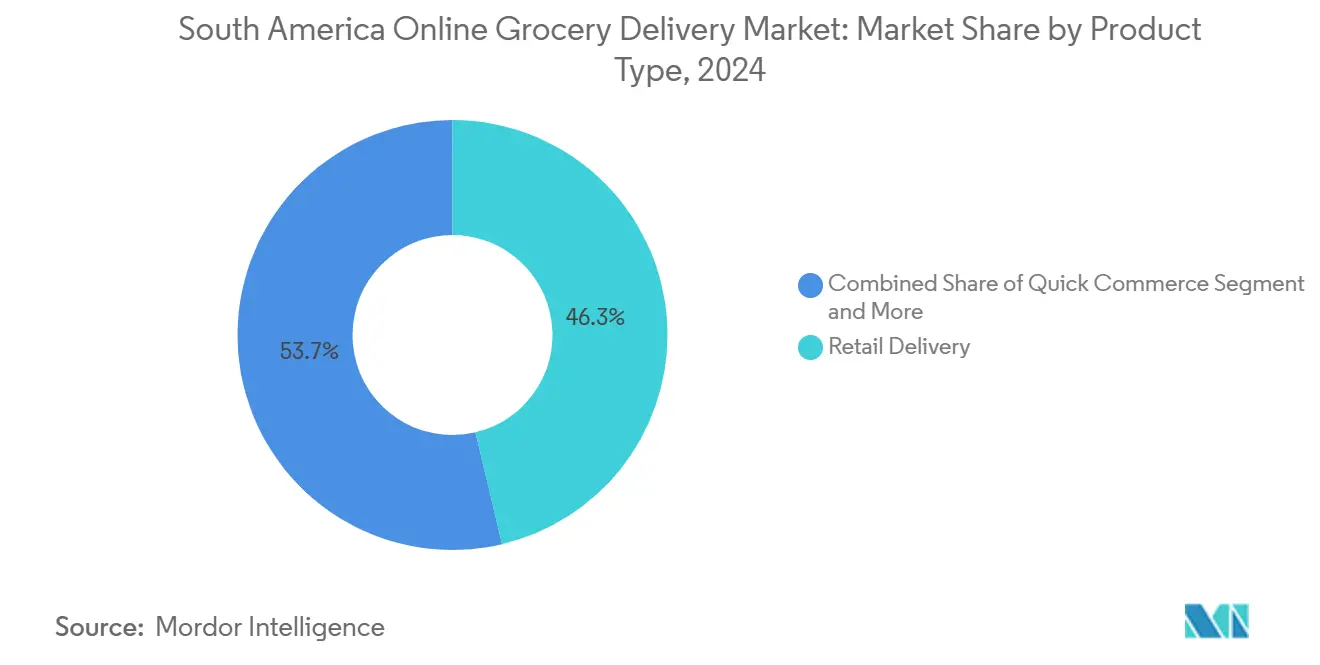

- 製品カテゴリー別では、小売配送が2024年の南米オンライン食料品配送市場において売上高シェア46.30%でトップとなり、クイックコマースは2030年までCAGR 12.90%で拡大する見込みです。

- プラットフォームモデル別では、マーケットプレイスアグリゲーターが2024年の南米オンライン食料品配送市場シェアの39.70%を占め、純粋なダークストア運営者が2030年までCAGR 13.40%と最高の予測成長率を記録しています。

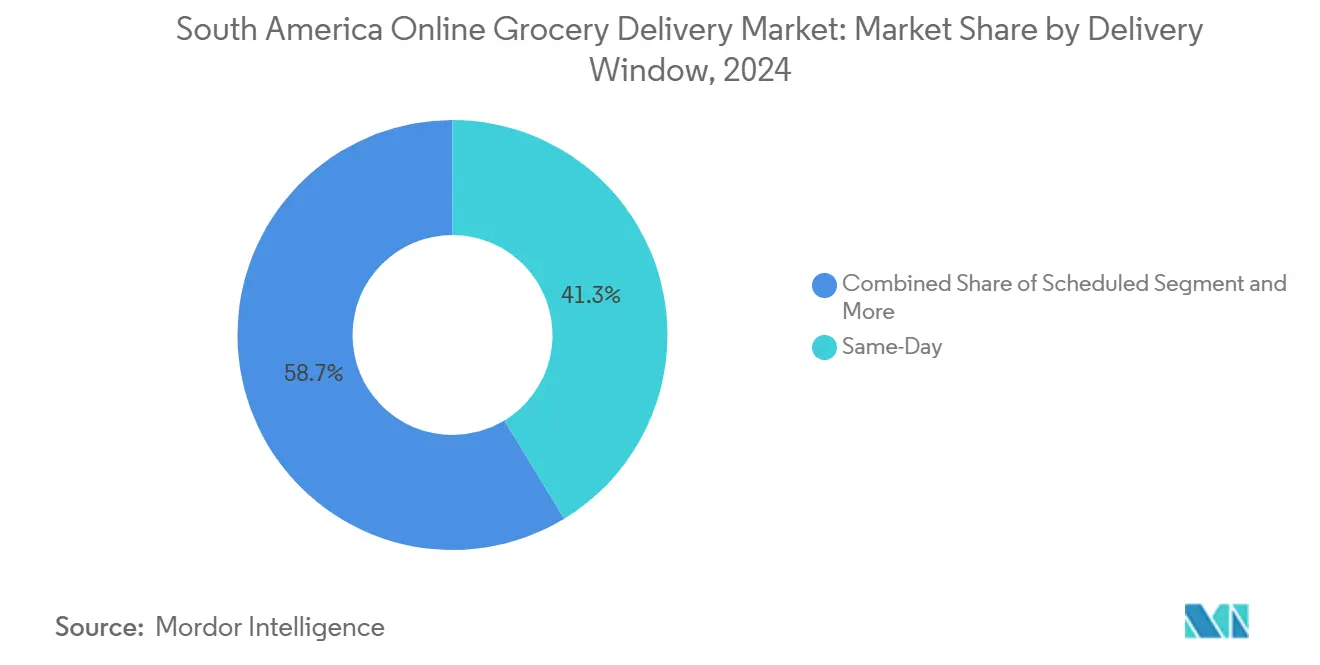

- 配送時間帯別では、当日フルフィルメントが2024年の南米オンライン食料品配送市場規模の41.30%を占め、即時配送は2030年までCAGR 14.10%で拡大しています。

- 支払方法別では、デジタルウォレットおよびPIXが2024年の南米オンライン食料品配送市場規模の52.60%を占め、クレジット/デビットカードは予測期間においてCAGR 11.90%で増加しています。

- 国別では、ブラジルが2024年の南米オンライン食料品配送市場シェアの42.00%を占め、ペルーが2025年~2030年にかけてCAGR 11.50%と最も速い予測成長率を記録しています。

南米オンライン食料品配送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| スマートフォンおよびPIX対応決済の急速な普及 | +2.3% | ブラジルが主導、アルゼンチンおよび コロンビアへ拡大 | 短期(2年以内) |

| ダークストア型クイックコマースネットワークの拡大 | +1.8% | ブラジル、アルゼンチン、 チリの都市部中心 | 中期(2~4年) |

| ラストマイル冷凍チェーンへのベンチャーキャピタルおよび企業投資の急増 | +1.5% | 地域全体、第1層都市圏に集中 | 中期(2~4年) |

| AIによるハイパーパーソナライゼーションによるバスケット価値の向上 | +1.2% | サンパウロ、ブエノスアイレス、 サンティアゴのテクノロジーハブ | 長期(4年以上) |

| 大型小売業者によるオムニチャネル推進の主流化 | +0.9% | 南米主要市場のグローバル小売業者 | 短期(2年以内) |

| 地域貿易回廊を通じた越境フルフィルメント | +0.7% | MERCOSUR加盟国、バイオセアニック回廊 参加国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびPIX対応決済の急速な普及

PIXは2024年に420億件の取引を処理し、ブラジルのデジタル決済量の70%を占め、銀行口座を持たない数百万人の買い物客のチェックアウト摩擦を解消しました。[1]ブラジル中央銀行、「PIX統計」、BCB.GOV.BRリアルタイム決済はプラットフォームのキャッシュフローを強化し、運転資本バッファーを削減することで、事業者が物流とマーケティングに再投資できるようにしています。2025年5月から展開されるアルゼンチンのQRコード決済義務化は、即時レールへの政策収束を示しており、ペルーのYapeおよびPLINを中心としたウォレットエコシステムはすでに都市部スマートフォンユーザーの85%に浸透しています。これらのシステムは現金取扱リスクを排除し、リピート購入を促進し、ロイヤルティプログラムが決済と配送のデータストリームを統合することを可能にします。その結果、家庭が日常的な支出をオンラインに移行するにつれて、南米オンライン食料品配送市場のアドレサブルベースが拡大しています。

ダークストア型クイックコマースネットワークの拡大

2024年にサンパウロでダークストア密度が340%、ブエノスアイレスで280%上昇し、高回転SKUの60分未満配送が可能になりました。専用のマイクロフルフィルメントハブはピッキング速度を最適化し、コールドチェーンコンプライアンスを確保し、近隣の人口統計を反映したキュレーションされた品揃えを提供します。JOKRのDAKIへのリブランドとその統合攻勢は、即時コマースの規模の経済と資本集約性を浮き彫りにしています。Emergent Coldなどのサードパーティ冷蔵保管専業者が温度管理ノードを供給し、プラットフォームが高額な固定資産支出を避けながらサービスレベルを維持できるようにしています。[2]Emergent Cold、「会社概要」、EMERGENTCOLD.COM都市部の消費者がほぼ即時の食料品到着に慣れるにつれて、ダークストアの拠点を持たない事業者は顧客離れのリスクにさらされ、業界はより高い投資閾値へと向かっています。

ラストマイル冷凍チェーンへのベンチャーキャピタルおよび企業投資の急増

2024年の物流資本投入額は28億米ドルを超え、そのうち35%が温度管理設備の建設に充てられ、生鮮品配送への投資家の信頼を反映しています。Amazonのチリにおける40億米ドルのクラウドリージョンは、ルート最適化と需要予測のための計算能力を提供し、間接的にeグロサリーイノベーションを触媒しています。MercadoLibreは2025年までにブラジルの物流センターを倍増させる計画で、食料品ペイロードをより広いマーケットプレイスのバックボーンに統合し、ネットワークシナジーを獲得しています。これらの動きは、第1層都市圏を超えた生鮮品流通を制限していた歴史的なインフラのギャップを埋め、南米オンライン食料品配送市場のサービス信頼性を高め、地理的カバレッジを拡大しています。

AIによるハイパーパーソナライゼーションによるバスケット価値の向上

初期のAIパイロットは、予測的補充キュー、クーポンターゲティング、およびダイナミックバンドリングを通じて平均注文額を最大25%引き上げました。[3]Walmart Chile、「Walmart ChileがAI搭載スマートカートを導入」、WALMART.COMWalmart Chileの店舗におけるコンピュータビジョン搭載スマートカートは、SKUレベルの需要シグナルをオンライン推薦エンジンに供給し、クローズドループのマーチャンダイジングを実現しています。2024年に採用された地域全体のAIフレームワークはアルゴリズムの透明性を促進し、プラットフォームにモデル出力の説明とバイアスの排除を求めており、展開が遅れる可能性がある一方で消費者の信頼を高めています。[4]Access Now、「ラテンアメリカにおけるAI規制政策」、ACCESSNOW.ORG説明可能なAIパイプラインを設計する事業者は、行動データをより高いライフタイムバリューに転換しながら、評判資本と規制対応力を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い物流・燃料コストによるマージン圧縮 | -1.8% | 地域全体、ペルーおよびコロンビアのアンデス回廊で深刻 | 短期(2年以内) |

| ギグワーカーモデルへの規制圧力 | -1.4% | メキシコとコロンビアが先行、ブラジルへ拡大 | 中期(2~4年) |

| 第1層都市圏外でのコールドチェーンの不整備 | -0.6% | チリ、アルゼンチンの地方都市 | 中期(2~4年) |

| 環境配慮型包装義務化による単位コストの上昇 | -0.5% | MERCOSURの貿易ルート、アルゼンチン、パラグアイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い物流・燃料コストによるマージン圧縮

ラストマイルコストは、山岳地形が特殊車両とルーティングアルゴリズムを必要とするペルーとコロンビアにおいて、注文額の35~45%を占めています。精製燃料の輸入依存は事業者を通貨変動にさらし、軽油代を膨らませ、貢献利益率を圧迫しています。ダイナミックプライシングは変動を部分的に相殺しますが、頻繁な追加料金は価格に敏感な家庭の注文頻度を低下させるリスクがあります。プラットフォームは、複数の加盟店間で取引量をプールし、平坦な地域に電動モペッドを導入し、インフラ整備のために政府にロビー活動を行うことで対抗していますが、コスト圧力は南米オンライン食料品配送市場における構造的な重荷として残っています。

ギグワーカーモデルへの規制圧力

メキシコの2024年12月の労働改革は、180日以内にプラットフォームの配達員を従業員として再分類し、社会保障費と最低賃金の適用後に労働コストが25~40%上昇することを予告しています。コロンビア議会とブラジル上院は、高まる労働組合活動と司法審査に後押しされ、同様の法案を審議しています。コンプライアンス費用、業務フローの再設計、および潜在的な生産性低下は、特にアセットライトなマーケットプレイスアグリゲーターのEBITマージンに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:小売配送が規模を維持しながらクイックコマースが急成長

小売配送は2024年の南米オンライン食料品配送市場の46.30%を占め、幅広い品揃えとスケジュール配送スロットを好む家庭の買いだめニーズを反映しています。クイックコマースは2030年までCAGR 12.90%で成長し、密集した都市部クラスターにおける衝動買いと食事時間のギャップを取り込んでいます。JOKRのDAKIへの移行は資本要件を示しており、注文密度とバスケット価値が同時に上昇しない限り、60分未満の約束はユニットエコノミクスを圧迫します。セグメントプレーヤーは、貢献利益率とロイヤルティ維持を拡大するために、即食品や生鮮カット野菜の比率を高めるなど、SKUミックスを洗練させています。一方、ミールキットプロバイダーは富裕層の都市中心部をターゲットにしていますが、コールドチェーンのギャップと価格感度により規模拡大が遅れています。

小売配送事業者は、店舗ピッキングの最適化、マイクロフルフィルメントポッド、および当日締め切り時間の延長を通じてリードタイムを短縮することで、即時配送の競合他社に対抗しています。そのオムニチャネルモデルは既存の実店舗の拠点を活用し、ダークストアのスタートアップには到達不可能な数千のSKUとサプライヤーリベートへのアクセスを提供しています。小売配送の南米オンライン食料品配送市場シェアはわずかに縮小する可能性がありますが、計画的な週次買い物がより大きなバスケットと予測可能な需要を生み出すため、引き続きアンカーセグメントであり続けます。在庫アルゴリズムは廃棄を削減するために在庫水準を調整し、地元農家とのパートナーシップはサプライチェーンを短縮し、鮮度で差別化します。この二重戦略は、高速配送の挑戦者に対して規模の経済を維持します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プラットフォームモデル別:マーケットプレイスアグリゲーターが幅広さを維持、ダークストア事業者が深みを拡大

マーケットプレイスアグリゲーターは2024年の南米オンライン食料品配送市場シェアの39.70%を占め、在庫を保有せずにスーパーマーケットや専門店を取り込むことで取引量を獲得しています。そのアセットライトモデルは国際展開を加速させており、Rappiの9カ国への進出がその証拠です。しかし、南米オンライン食料品配送市場における純粋なダークストア事業者の市場規模は、投資家が速度と品質を確保する管理環境フルフィルメントを支援するにつれて、2030年までCAGR 13.40%で拡大する見込みです。

Carrefour BrasilとCencosud Chileが先導する食料品チェーン独自のアプリは、ロイヤルティポイント、店舗受け取り、およびダイナミックプライシングエンジンを統合し、アグリゲーターに対するシェアを守っています。MercadoLibreのエコシステムアプローチは、マーケットプレイスの幅広さに独自の物流を重ね合わせ、アパレル、電子機器、食料品にわたって価値を獲得しながら、複数の垂直市場にわたってインフラを償却しています。プラットフォームの競争はデータの所有権を軸に展開されており、アグリゲーターはカテゴリー横断的な行動シグナルを収集し、ダークストアプレーヤーは詳細なSKUレベルの嗜好を収集し、食料品チェーンはロイヤルティと決済履歴を組み合わせています。各グループは、設備投資と収益性のバランスを取りながらパーソナライゼーションの深化を競っており、2030年以降に成長が鈍化するにつれて戦略的な合併が見込まれます。

配送時間帯別:当日配送がリーチを確立、即時配送がプレステージを構築

当日サービス(2~24時間)は2024年の南米オンライン食料品配送市場規模の41.30%を占め、都市全域のリーチと予測可能なルーティングで高く評価されています。即時配送(2時間未満)は2030年までCAGR 14.10%を推進し、当初はダークストアグリッドが3マイルのフルフィルメント半径を可能にするサンパウロ、ブエノスアイレス、ボゴタ、サンティアゴの中心部に限定されています。スケジュール配送(24時間超)は、特にアルゼンチンのパンパスやブラジルの内陸部など、郊外および農村地帯のまとめ買い注文に引き続き対応しています。

住所確認ソフトウェアとジオロケーションAPIにより、チリの初回配達成功率が85.69%から95%のベンチマークに向上し、即時配送の経済性を妨げる再配達コストを削減しています。アルゼンチンの平坦な地形は平均国内輸送日数1.29日を実現し、大規模なインフラ整備なしにコルドバやロサリオへの即時配送拡大を可能にしています。事業者は配送ティアをダイナミックに価格設定しており、高額バスケットには無料のスケジュール配送スロット、当日配送には有料アップグレード、即時配送にはプレミアム料金を設定し、消費者の支払意欲とフルフィルメントコスト曲線のバランスを取っています。人口の少ないアンデスの谷でのドローン配送パイロットが継続されており、2030年以降にセグメントの境界を再定義する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

支払方法別:デジタルウォレットがカードを上回り、現金は減少しながらも継続

デジタルウォレットとPIXは合わせて2024年の南米オンライン食料品配送取引の52.60%を処理し、簡単なオンボーディング、QRサポート、およびキャッシュバックインセンティブが寄与しています。クレジット/デビットカードは、トークン化、3Dセキュア、および不正利用を懸念するカード保有者を引き付けるイシュアープロモーションにより、CAGR 11.90%で増加しています。代金引換は着実に減少していますが、ボリビア、パラグアイ、アマゾン奥地など銀行口座普及率の低い地域では引き続き重要です。

決済オーケストレーション層は、アクワイアリングバンク間の自動ルーティングにより拒否率を低下させ、越境チェックアウトシナリオにおける国際カードのコンバージョンを向上させています。マーケットプレイスアグリゲーターにとって、即時決済レールは配達員へのチップの透明性を向上させ、現金漏洩を削減します。南米オンライン食料品配送市場規模は、ウォレット採用によるカート放棄率の低下のみから毎年6億米ドルの総商品取引額を獲得しています。政府は税務追跡のためにデジタルレールを奨励しており、キャッシュレス普及とeグロサリー浸透の好循環を確固たるものにしています。

地域分析

ブラジルは、PIXの普及、ベンチャー支援によるダークストアの展開、およびProsus傘下のiFood の2024年EBIT貢献額2億2,600万米ドルに支えられ、南米のオンライン食料品配送活動の中心であり続けています。2,100万人の住民を抱えるサンパウロ大都市圏は、15分配送の約束を可能にするほど高い注文密度を維持しており、リオデジャネイロの観光経済はプレミアムバスケットを促進し、平均注文額を引き上げています。第1層ハブを超えて、ポルトアレグレ、ブラジリア、レシフェへのネットワーク拡大が、冷蔵保管建設への税制優遇措置に後押しされています。政府資金による光ファイバー回廊は農村部の接続性を向上させ、農業地帯でのハイブリッド受け取りポイントへの道を開き、南米オンライン食料品配送市場のリーチを広げています。

ペルーは、YapeおよびPLINを通じた金融包摂、都市部クラスターでのスマートフォン普及率85%、および配送時間制約を回避する冷蔵ロッカーへの市の補助金を背景に、地域で最も急峻な成長曲線を示しています。投資はリマの港とアレキパの繊維ハブを結ぶ太平洋回廊沿いに集中しています。アンデスの地形的課題により、プラットフォームは標高3,000メートルのマイクロ物流センターの実験を余儀なくされており、電動バンのバッテリー性能が低下する一方、代替バイオ燃料フリートが有望視されています。デジタル請求書に関する規制の明確化が加盟店のオンボーディングを加速させ、プラットフォームに長期的に多垂直スーパーアプリへと進化する選択肢を与えています。

アルゼンチン、コロンビア、チリは第二の機会の三角地帯を形成しています。アルゼンチンの平坦なパンパスは低コストの都市間輸送を可能にし、平均国内輸送日数1.29日を達成して地方都市での当日配送の実現可能性を高めています。コロンビアは険しい地形により運営費が高いものの、ボゴタの900万人の住民がベンチャー支援の冷凍チェーンクラスターに十分な密度をもたらしています。チリは狭い地形にもかかわらず高いバスケット価値を誇りますが、住所の曖昧さが14%の再配達率を引き起こしています。MERCOSURの電子商取引協定の下での新興規制協力が通関手続きを調和させ、越境の滞留時間を20%削減していますが、通貨変動は依然として輸入マージンを圧迫しています。

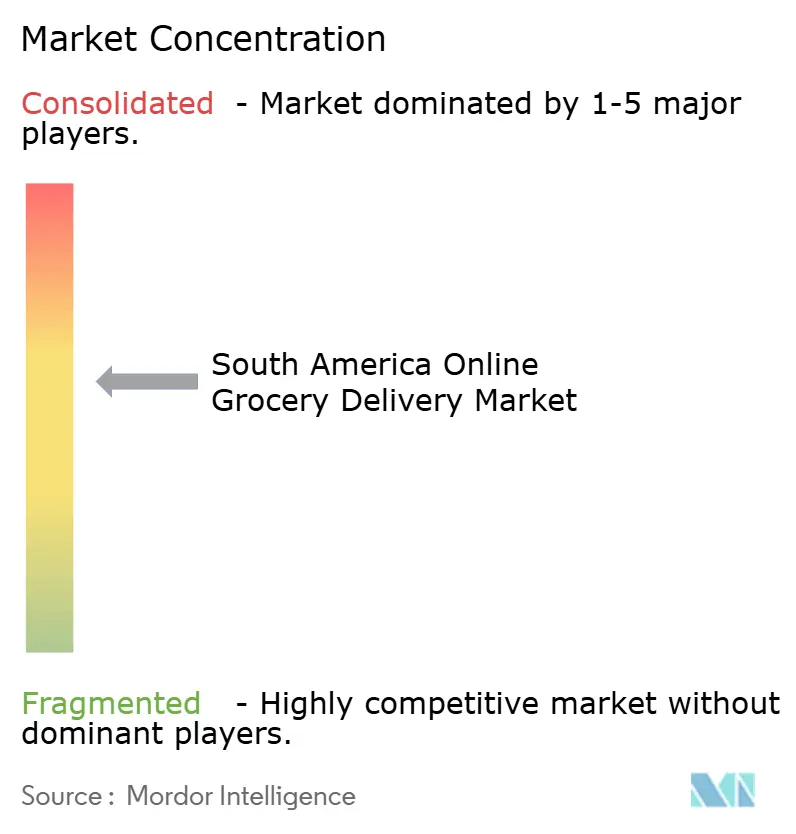

競争環境

市場は中程度の断片化を示しており、地域全体をカバーする3つのリーダー、iFood、Rappi、PedidosYaが、それぞれブラジル、コロンビア、ウルグアイで二桁のシェアを保有しています。iFoodはProsusの資本を活用して独自の配達員フリート、決済ウォレット、およびAI搭載のロケーションクラスタリングを拡大し、注文あたりの配達距離を18%削減しています。TIME100の2024年リストに掲載されたRappiは、食料品、薬局、旅行予約を包括する多垂直スーパーアプリモデルを運営し、2025年に運転資本サイクルを延長するために1億2,500万米ドルの新規資本と負債を確保しています。Delivery Hero傘下のPedidosYaは南部コーン市場に注力し、モンテビデオとサンティアゴでの配達失敗を削減するためにスマートロッカーグリッドへの投資を行っています。

Walmart Chileはコンピュータビジョンスマートカートを導入し、一部の店舗をマイクロフルフィルメントノードに転換して、ピックパック時間を40%削減しています。Carrefour Brasilは既存のハイパーマーケットを中心にダークストアをプールするハブアンドスポークモデルを採用し、Cencosudは店舗受け取りと宅配モードにわたってロイヤルティポイントを統合しています。CPKCやAmericoldなどのグローバル物流プロバイダーは温度管理クロスドックを建設し、小売チェーンとオンラインプラットフォームの両方にスペースを賃貸しています。これらの共有資産は資本負担を分散させ、サービス競争を高めています。

テクノロジーが決定的な差別化要因です。AI駆動の需要予測は廃棄を最小化し、リアルタイムのルート最適化はサンパウロのピーク時に配達員の稼働率を1時間あたり2.5件の注文に引き上げています。組み込みウォレット、生活必需品のBNPL、ドライバーチップ機能などの決済イノベーションがリテンションを向上させています。2030年以降に成長が正常化するにつれて市場統合が見込まれ、独自のデータ資産と新興の労働・AI規制に対応した多国籍ガバナンス能力を持つプレーヤーが有利になります。

南米オンライン食料品配送業界リーダー

iFood S.A.

Rappi S.A.S.

PedidosYa SA

Cornershop Limited (Uber)

Mercado Libre, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:RappiはAmazonが参加するシリーズFラウンドで2,500万米ドルを確保し、スーパーアプリ拡大の野望を強化しました。

- 2025年8月:Rappiは物流アップグレードの運転資本強化のため、Santanderから1億米ドルの通常債務融資を取得しました。

- 2025年5月:アルゼンチンは公共交通機関向けQRコード決済規制を実施し、小売チェックアウトにも拡張可能なデジタル決済レールを標準化しました。

南米オンライン食料品配送市場レポートの調査範囲

オンライン食料品とは、オンライン注文を受け付ける実店舗のスーパーマーケットや食料品店、または食料品を販売する独立したeコマース事業のいずれかを指します。このサービスには通常、配送料が伴います。オンライン食料品業者は、顧客により良いサービスを提供するためにインターネットチャネルを構築した従来型のスーパーマーケットです。

南米オンライン食料品配送市場は、製品タイプ(小売配送、クイックコマース、ミールキット配送)および地域(ブラジル、メキシコ、アルゼンチン、その他南米)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| 小売配送 |

| クイックコマース(60分未満) |

| ミールキット配送 |

| マーケットプレイスアグリゲーター |

| 食料品チェーン独自のアプリ |

| 純粋なダークストア事業者 |

| スケジュール配送(24時間超) |

| 当日配送(2~24時間) |

| 即時配送(2時間未満) |

| デジタルウォレット/PIX |

| クレジット/デビットカード |

| 代金引換 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| その他南米 |

| 製品タイプ別 | 小売配送 |

| クイックコマース(60分未満) | |

| ミールキット配送 | |

| プラットフォームモデル別 | マーケットプレイスアグリゲーター |

| 食料品チェーン独自のアプリ | |

| 純粋なダークストア事業者 | |

| 配送時間帯別 | スケジュール配送(24時間超) |

| 当日配送(2~24時間) | |

| 即時配送(2時間未満) | |

| 支払方法別 | デジタルウォレット/PIX |

| クレジット/デビットカード | |

| 代金引換 | |

| 国別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他南米 |

レポートで回答される主要な質問

2025年の南米オンライン食料品配送市場の規模はどのくらいですか?

63億米ドルと評価されており、2030年までCAGR 10.61%で成長する見込みです。

最も売上に貢献している国はどこですか?

ブラジルはPIXの普及、スマートフォン普及率、および密な物流回廊により、2024年の売上高の42.00%を占めています。

最も急速に拡大しているセグメントはどれですか?

2時間未満の即時配送は、主要都市でのダークストア展開に後押しされ、2030年までCAGR 14.10%を記録しています。

チェックアウトにおけるデジタルウォレットの重要性はどの程度ですか?

デジタルウォレットとPIXは2024年の取引の52.60%を占め、即時決済の提供によりカート放棄率を低下させています。

競争環境をリードしているプレーヤーはどこですか?

iFood、Rappi、PedidosYaが地域全体で優位を占め、Carrefour、Walmart、Cencosudがオムニチャネル戦略でその差を縮めています。

どの規制変化が運営コストに最も大きな影響を与える可能性がありますか?

メキシコのギグワーカー再分類法およびコロンビアとブラジルで提案されている法案により、配送プラットフォームの労働コストが最大40%上昇する可能性があります。

最終更新日: