北アフリカ精製石油製品市場の規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

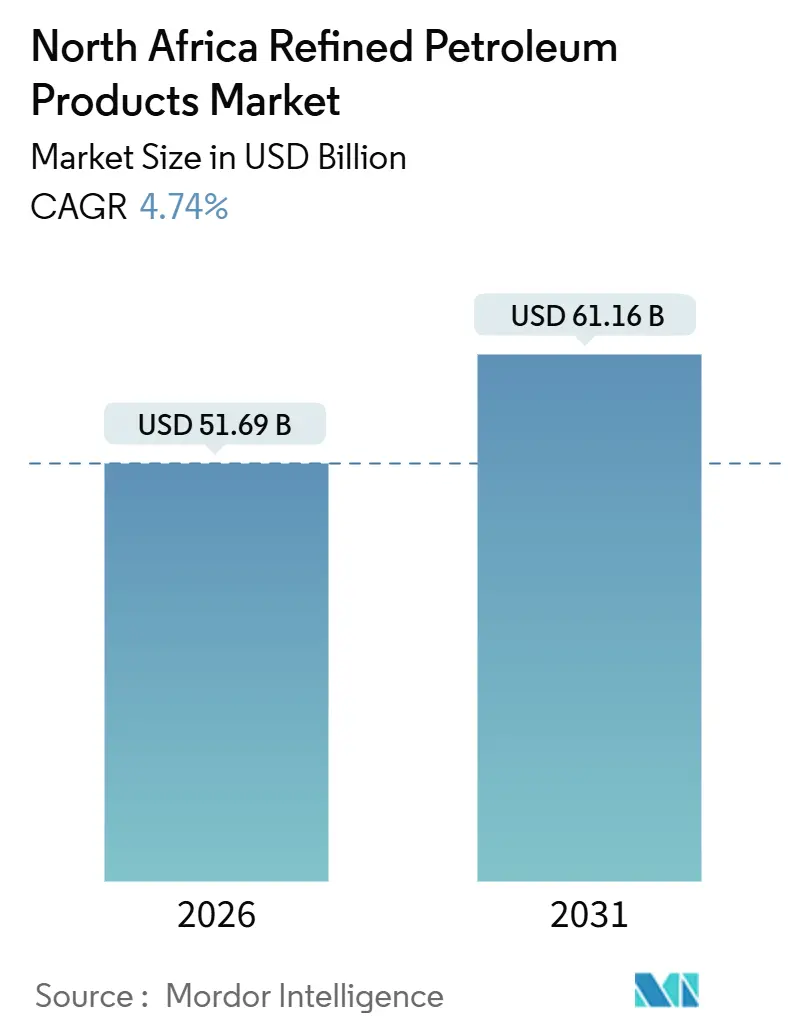

| 市場規模 (2026) | 51.69 十億米ドル |

| 市場規模 (2031) | 61.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

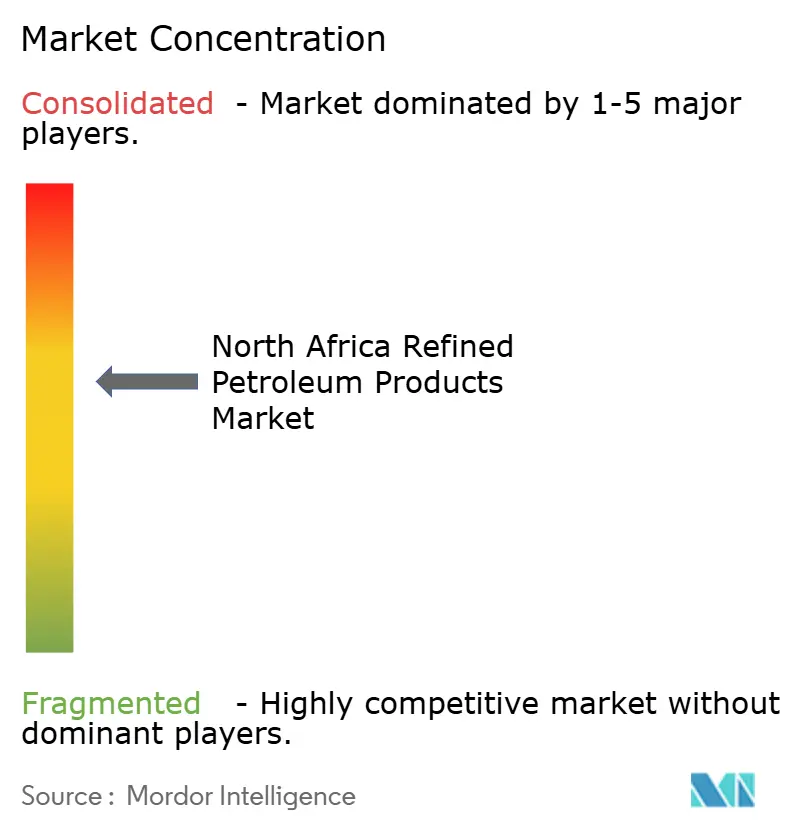

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北アフリカ精製石油製品市場分析

北アフリカ精製石油製品市場の規模は2026年にUSD 516億9,000万と推定され、予測期間(2026年~2031年)中にCAGR 4.74%で成長し、2031年までにUSD 611億6,000万に達すると予測されています。

この拡大は、製油所のアップグレード、補助金改革、および原料フローを再編しながら上流の変動性を緩和する新たな石油化学向け消費によってもたらされています。エジプト、アルジェリア、モロッコは既存の製油所を近代化し、ユーロ5規制を採用するとともに、沿岸港を規制適合バンカリングハブとして位置づけており、これらの動きが低硫黄中間留分への需要を持続させています。航空燃料はカイロ、カサブランカ、マラケシュの各空港で旅客数が回復するにつれ、最も成長の速い製品となっています。一方、軽油は道路輸送および農業活動において引き続き支配的な地位を占めています。石油化学との統合が内部的なナフサおよびLPG需要を着実に押し上げています。同時に、EUおよび中東への輸出の増加が域内価格を競争力あるものに保ち、地元精製業者が設備の高度化と利益回収の改善を迫られています。リビアにおける地政学的リスクの高まりと、電力セクターにおけるガスおよび再生可能エネルギーへの燃料転換の深化が全体的な成長を抑制していますが、北アフリカ精製石油製品市場の上昇軌道を脱線させるには至っていません。

主要レポートのポイント

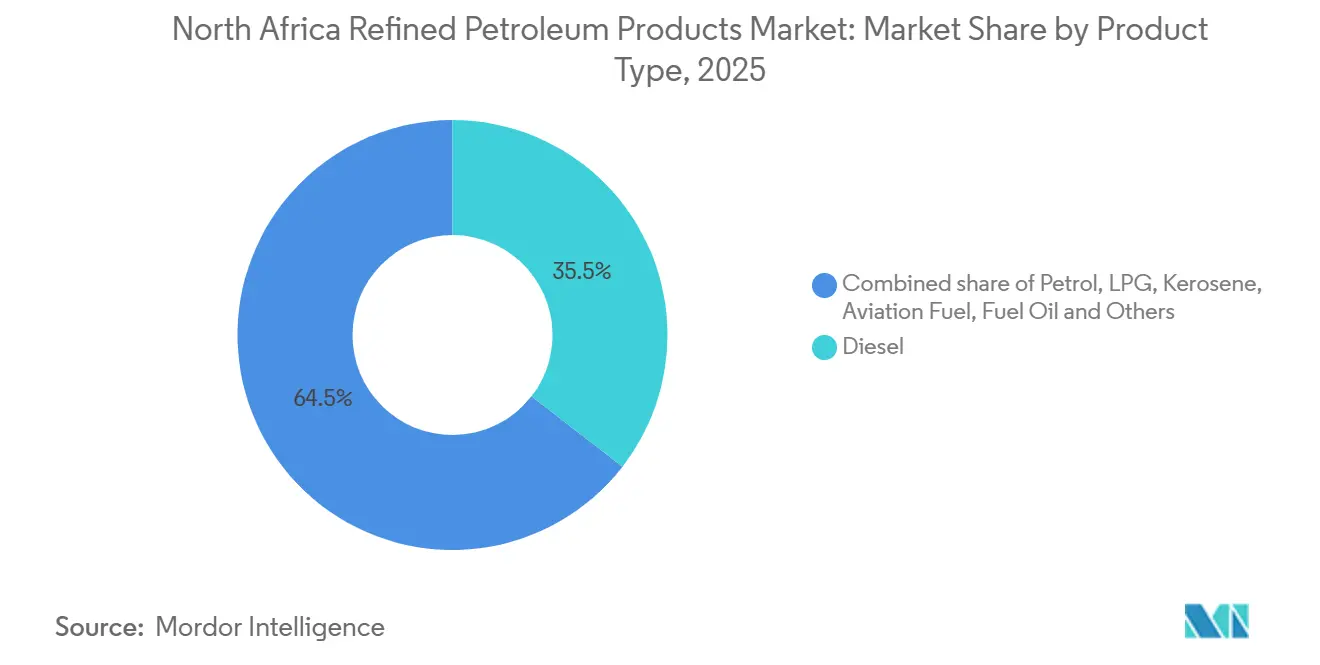

- 製品タイプ別では、軽油が2025年の北アフリカ精製石油製品市場規模の35.5%を占め、航空燃料が2031年までのCAGR 6.5%で最高の成長率を示すと予測されます。

- 硫黄含有量別では、低硫黄グレードが2025年の北アフリカ精製石油製品市場規模の58.1%のシェアを獲得し、2031年までCAGR 5.3%で拡大しています。

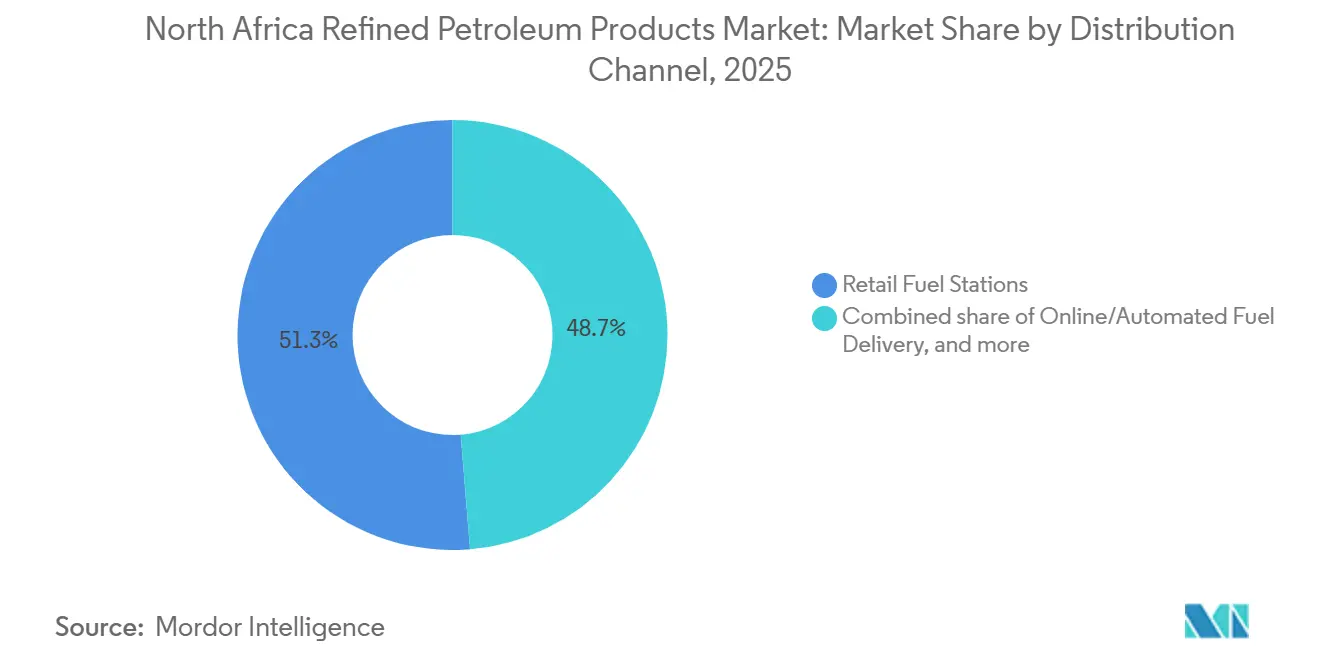

- 流通チャネル別では、小売燃料ステーションが2025年の販売量の51.3%を支配し、オンラインおよび自動デリバリープラットフォームがCAGR 7.1%で拡大しています。

- 最終用途セクター別では、輸送が2025年の北アフリカ精製石油製品市場規模の55.9%を占め、石油化学が2031年までCAGR 6.8%で成長する見込みです。

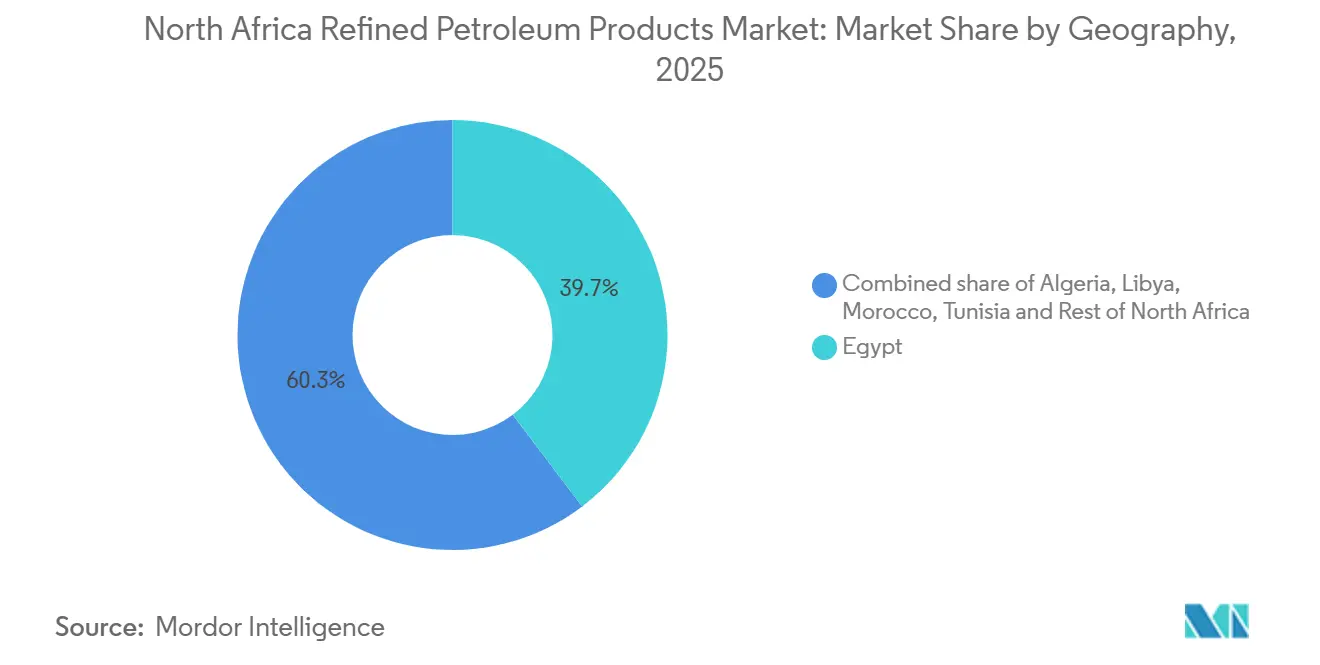

- 地域別では、エジプトが2025年に北アフリカ精製石油製品市場シェアの39.7%をリードし、そのセグメント自体も2031年までCAGR 5.2%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北アフリカ精製石油製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 車両フリートの増大が輸送燃料需要を押し上げる | 1.2% | エジプト、アルジェリア、モロッコ - 都市回廊および越境貨物ルート | 中期(2〜4年) |

| 製油所のアップグレードおよび能力拡張(エジプト、アルジェリア) | 1.0% | エジプト(MIDOR、Assiut Oil Refining Co.、Alexandria Petroleum Co.)、アルジェリア(ハッシ・メサウード、Skikda Refinery (Sonatrach)) | 長期(4年以上) |

| 段階的な補助金改革による下流経済性の改善 | 0.8% | エジプト、リビア - IMFプログラムの下での財政健全化 | 中期(2〜4年) |

| 地中海ECA硫黄0.1%上限後の港湾主導型バンカリングハブ戦略 | 0.6% | エジプト(アレクサンドリア、スエズ、ポートサイド)、アルジェリア(オラン、Skikda Refinery (Sonatrach)) | 短期(2年以下) |

| 新たな石油化学コンプレックスによるナフサ・LPG消費の増加 | 0.7% | エジプト(Carbon Holdings、SIDPEC、Red Sea National Refining & Petrochemicals)、アルジェリア(Sonatrach アルゼウ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両フリートの増大が輸送燃料需要を押し上げる

都市化の継続、観光需要の増加、越境貨物ルートの拡大が、ガソリン、軽油、ジェット燃料の消費を押し上げています。エジプトの2028年までに観光客3,000万人を達成するという目標は、レンタカーフリートや都市間コーチサービスの拡大をもたらしており、モロッコの航空ハブは2024年に二桁の旅客数増加を記録しました。アルジェリアのNaftal (Algeria)は2024年に1,330万トンの燃料を配送し、製品とチャネルの再編を進める中で安定した成長を見込んでいます。リビアの燃料補助金は依然としてGDPの35%を吸収しており、密輸を促進することで域内需要統計を人為的に押し上げ、製油所スループットを高水準に維持しています。電力セクターにおける燃料転換が進んでいるにもかかわらず、輸送需要は底堅く、北アフリカ精製石油製品市場における販売量の前向きな見通しを強固なものとしています。

製油所のアップグレードおよび能力拡張

エジプトはこの10年間で下流部門に約USD 80億を投資しており、MIDORのUSD 27億の拡張、AssiutのUSD 15億〜30億のハイドロクラッカー、Alexandria Petroleum Co.のボトルネック解消が含まれます。一連のプロジェクトにより、2027年までに国内能力は1日900,000バレルに向けて引き上げられます。アルジェリアの1日110,000バレル規模のハッシ・メサウード製油所は2025年に着工し、Sonatrach の再活性化されたSkikda Refinery (Sonatrach)およびアルゼウ工場を補完します。設備の高度化により白色製品の収率とユーロ5規制への適合が向上し、輸入依存度を低下させながら北アフリカ精製石油製品市場における輸出裁定の機会を創出します。

段階的な補助金改革による下流経済性の改善

エジプトは2024年〜25年にかけてポンプ価格を最大15%引き上げ、IMFプログラムの下で2025年半ばまでに現金給付への移行を進めました。パリティギャップの縮小が製油所マージンを改善し、Qalaa Holdings / Egyptian Refining Co.のUSD 2億のモストロッドフェーズ2拡張工事のような民間投資を呼び込んでいます。リビアの手厚い補助金制度が依然として貿易フローを歪めているのに対し、アルジェリアは社会的安定を維持するために国内価格を低水準に保っています。この乖離によりエジプトへの資本が集中し、その他の地域における民間の下流事業参入が制限され、北アフリカ精製石油製品市場における競争ダイナミクスを形成しています。

地中海硫黄0.1%上限後の港湾主導型バンカリングハブ戦略

2025年5月に発効したIMO規則により、地中海における船舶燃料の硫黄含有量は0.1%以下が要求されます。[1]Arab Finance編集部、「エジプトがユーロ5軽油を全国施行」、arabfinance.com エジプトはアレクサンドリア、スエズ、ポートサイドでの規制遵守を実施し、スエズ運河の通航船舶を活用してバンカリング需要の増加分を取り込んでいます。既存の貯蔵・ブレンディング設備により、超低硫黄重油および船舶用ガスオイルの迅速な規模拡大が可能となり、欧州港湾からの需要を転換させながら北アフリカ精製石油製品市場全体のCAGRを押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| リビアの原油フィードストック供給を制限する政治・安全保障上の混乱 | -0.5% | リビア(Zawiya、ラスラヌフ製油所)、域内原油輸出ターミナル | 短期(2年以下) |

| EU・中東からの余剰製品による輸入競争 | -0.4% | モロッコ、チュニジア、リビア - 輸入依存型市場 | 中期(2〜4年) |

| 電力セクターにおけるガス・再生可能エネルギーへの燃料転換が重油・軽油需要を削減 | -0.3% | エジプト、アルジェリア - 系統連系発電および産業用自家発電 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リビアの原油フィードストック供給を制限する政治・安全保障上の混乱

Zawiya製油所は2024年12月に武力衝突により貯蔵タンクが破壊されたことで操業を停止しており、2024年8月に国内生産を63%削減した過去の操業停止を再現するものとなっています。繰り返されるフォースマジュールがフィードストック供給を侵食し、高コストな原油の輸入を増加させ、近隣諸国の精製業者に割高なバレルを調達させることで、北アフリカ精製石油製品市場の成長を妨げています。

EUおよび中東からの余剰製品による輸入競争

2023年においてEUはリビアへUSD 39億、モロッコへUSD 31億、エジプトへUSD 20億の輸出を行っており、外部流入の規模を示しています。欧州および湾岸の大規模製油所からの供給過剰が域内価格を押し下げ、地元の設備拡張の実行可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:航空燃料が軽油の成長を上回る

カイロ、カサブランカ、マラケシュの空港がゲートおよびキャリアを拡充するにつれ、航空燃料の需要量は2026年から2031年の間にCAGR 6.5%で拡大します。軽油は2025年の北アフリカ精製石油製品市場規模の35.5%と最大のシェアを維持していますが、その成長率4.5%はジェット燃料を下回っています。これは発電向け需要の置き換えが貨物輸送の増加を相殺しているためです。ガソリンは全体的な需要に追随し、LPGは調理用および農村向けのニッチな役割を担い、重油は排出規制の下で縮小しています。ビチューメンおよびナフサは道路建設および石油化学フィードストック需要の増加とともに伸びています。この戦略的なトレードオフにより精製業者は中間留分の最大化を推進し、北アフリカ精製石油製品市場全体の収益性を支えています。

エジプトの2028年までに観光客3,000万人を目指すという目標は、MIDORおよびAssiut Oil Refining Co.が対応しなければならない約150万トンの追加的なジェット燃料需要を意味しており、水素化処理への追加投資を促しています。プレミアムなジェット燃料マージンおよび安定した航空会社との契約により、灯油の最適化が北アフリカ精製石油製品業界における最優先事項となっています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

硫黄含有量別:規制強化を反映した低硫黄の優位性

低硫黄グレードは2025年に58.1%のシェアを獲得し、エジプトとモロッコがユーロ5基準を施行するにつれ、2031年までCAGR 5.3%で拡大すると予測されています。[2]Arab Finance編集部、「地中海ECA規則が発効」、arabfinance.com アルジェリアは段階的に移行しながらも2027年以降の完全適合を計画しており、チュニジアとリビアは遅れています。高硫黄燃料は船舶向け硫黄上限規制と電力セクター需要の縮小を受け、わずか3.8%の成長にとどまっています。水素化処理装置を備えた高度な製油所がプレミアムマージンを獲得し、一方で旧式のトッピング工場は近代化を行わなければ陳腐化するリスクに直面しています。この乖離が北アフリカ精製石油製品市場全体における技術導入と資本フローを促進しています。

流通チャネル別:デジタルプラットフォームが小売ネットワークを破壊

従来型の給油ステーションは依然として2025年の販売量の51.3%を取り扱っていますが、法人フリートがキャッシュレス燃料カードおよびモバイルアプリを採用するにつれ、オンラインおよび自動デリバリーが2031年までCAGR 7.1%を記録しています。2025年1月に開始されたNaftalCardはこの変化を体現しており、Vivo EnergyおよびTotalEnergiesのパイロットプログラムにも同様の動きが見られます。デジタル参入者はデータを獲得し、損失を削減し、物流を合理化することで、都市部の燃料スタンドの販売量を侵食しています。小売事業者は北アフリカ精製石油製品市場におけるシェアを守るため、非燃料サービスおよびロイヤルティプログラムを追加しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

最終用途セクター別:電力需要の減退を背景に石油化学が急増

輸送が2025年の需要の55.9%を吸収し年率4.8%で伸長していますが、石油化学はエジプトとアルジェリアにおけるUSD 140億の新規クラッカー建設を背景にCAGR 6.8%でリードしています。発電はガスと再生可能エネルギーの普及に伴いCAGR -1.0%で後退しています。産業、住宅、商業セクターは3〜4%の穏やかな成長を示しています。海運・バンカリングはECA規制への適合を受けて5.5%上昇し、港湾収益を強化しながら北アフリカ精製石油製品市場におけるエジプトの役割を強固なものとしています。

地域分析

エジプトは北アフリカ精製石油製品市場において最大のシェアを占め、最も速い成長を示しています。MIDOR、Assiut Oil Refining Co.、Egyptian Refining Co.の近代化を経て、2027年までに製油所能力は1日900,000バレルに達する見込みです。[3]MIDORプレスリリース、「能力拡張完了」、midor.com 補助金削減による小売価格の整合化がマージンを改善し、民間資本を呼び込んでいます。スエズ運河沿いの港湾は硫黄0.1%上限後のバンカリング事業を確保し、船舶燃料のスループットを押し上げています。観光と石油化学が持続的な需要の原動力となり、エジプトにCAGR 5.2%の継続的な成長をもたらしています。

アルジェリアは需要の約28%を占め、CAGR 4.5%で第2位に位置しています。Sonatrach は2023年に精製品の自給自足を達成し、ハッシ・メサウードが2027年に稼働を開始すれば輸出向け能力の余裕が生まれます。エニおよびシノペックによる上流への継続的な投資が原油供給を保証し、内陸工場が南部地域へのカバレッジを拡大しています。低い国内ポンプ価格が消費を維持する一方、補助金改革の遅れが北アフリカ精製石油製品市場における民間下流参入を制限する可能性があります。

リビアは需要の18%を占めますが、慢性的な治安不安から年率わずか3.5%の成長にとどまっています。Zawiya製油所の操業停止により、定格能力1日380,000バレルを持つにもかかわらず輸入を余儀なくされています。欧州からの輸入カーゴへの依存が国内マージンを侵食し、成長の展望を阻んでいます。モロッコは10%のシェアを保有し、観光と鉱業を背景に4.0%の成長を遂げていますが、製油所がないため世界的な価格変動に脆弱な状態が続いています。チュニジアおよびその他の北アフリカ地域は合計で約6%を占め、インフラの制約と購買力の低さから成長率は4%未満にとどまっています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

競争環境

北アフリカ精製石油製品市場は中程度の集中度を示しています。国有企業のSonatrach、Egyptian General Petroleum Corporation、Libya National Oil Corporationがスループットと物流を支配しており、TotalEnergies、Shell、エニは上流と選択的な下流連携を重視しています。MIDORおよびAssiut Oil Refining Co.でのアップグレードにはHoneywell UOPおよびTechnipFMCの技術が採用されており、設備の高度化とユーロ5製品の安定供給を実現し、旧式のスキミング工場との競争格差を拡大させています。[4]TechnipFMCコーポレートニュース、「MIDORが近代化契約を締結」、technipfmc.com 国際メジャーは基礎燃料より高いマージンを求め、統合ガスおよび石油化学スキームへ資本を振り向けています。Qalaa Holdings / Egyptian Refining Co.やShard Capitalなどのニッチな挑戦者は、柔軟性と輸出オプション性を持つ製油所・石油化学ハイブリッドに注力しています。

小売流通ではVivo Energy、Puma Energy、Naftal (Algeria)がフリート向けデジタルソリューションを拡張しています。モロッコとチュニジアは国内製油所を持たないため、輸入ターミナルや新規コンプレックス計画の有力な対象となっています。成功の鍵は政治的安定、フィードストックの安定確保、および北アフリカ精製石油製品市場における価値創出の基盤となる環境規制の強化への適合にあります。

北アフリカ精製石油製品業界リーダー

Sonatrach SPA

Royal Dutch Shell Plc

Egyptian General Petroleum Corporation

TotalEnergies SE

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Middle East Oil Refinery(MIDOR)は新たな拡張計画を推進し、地元生産の強化および輸入依存度の低減を目的として、操業能力を1日160,000バレル(bbl/d)まで引き上げました。

- 2025年5月:2025年5月1日より、エジプトの地中海沿岸港湾(アレクサンドリアを含む)において、船舶に対する硫黄含有量0.1%の船舶燃料規制が施行されました。この措置は、地中海海域の硫黄酸化物排出規制海域(Med SOx ECA)指定への適合によるものです。

- 2025年2月:プロジェクトリーダーであるShard Capital Partnersは、エジプトのニュー・アラメイン・シティにおける総額USD 70億の石油化学コンプレックス計画を発表し、年間310万トンの「8種類の特化製品」の生産を目指すと表明しました。

- 2024年11月:EGX上場のQalaa Holdings / Egyptian Refining Co.の子会社であるEgyptian Refining Company(ERC)は、拡張第2フェーズへのUSD 2億の投資を発表しました。この措置により、ERCの精製能力は年間60万トン追加される見込みです。

北アフリカ精製石油製品市場レポートの調査範囲

原油は主に{分留}などの工業的プロセスを経て精製石油製品へと転換されます。これには、ガソリン、軽油、ジェット燃料といった身近な燃料のほか、暖房用油やその他の重要な素材が含まれます。さらに、精製製品の範囲はLPG、アスファルト、潤滑油、ワックス、石油化学フィードストック、石油コークスにまで及び、これらはすべて輸送、産業、および日常生活の燃料供給において中心的な役割を果たしています。

北アフリカ精製石油製品市場は、製品タイプ、硫黄含有量、流通チャネル、最終用途セクター、および地域によってセグメント化されています。製品タイプ別では、ガソリン、軽油、LPG、灯油、航空燃料、重油、その他にセグメント化されています。硫黄含有量別では、低硫黄および高硫黄精製石油製品にセグメント化されています。流通チャネル別では、小売、バルク、直接供給、およびオンラインチャネルにセグメント化されています。最終用途セクター別では、輸送、電力、産業、石油化学、住宅、海運、および農業にセグメント化されています。本レポートでは、アルジェリア、エジプト、リビア、モロッコ、チュニジア、その他北アフリカを含む域内主要国における西アフリカ精製石油製品市場の規模と予測も対象としています。各セグメントの市場規模および予測は、金額(USD)ベースで算出されています。

| ガソリン(レギュラー) |

| 軽油 |

| LPG |

| 灯油 |

| 航空燃料 |

| 重油(HSFO、VLSFO) |

| その他(ビチューメン、ナフサ) |

| 低硫黄(10ppm以下) |

| 高硫黄(10ppm超) |

| 小売燃料ステーション |

| 商業バルク販売 |

| 直接供給契約 |

| オンライン・自動燃料デリバリー |

| 輸送 |

| 発電 |

| 産業製造 |

| 石油化学 |

| 住宅・商業 |

| 海運・バンカリング |

| 農業・鉱業 |

| アルジェリア |

| エジプト |

| リビア |

| モロッコ |

| チュニジア |

| その他北アフリカ |

| 製品タイプ別 | ガソリン(レギュラー) |

| 軽油 | |

| LPG | |

| 灯油 | |

| 航空燃料 | |

| 重油(HSFO、VLSFO) | |

| その他(ビチューメン、ナフサ) | |

| 硫黄含有量別 | 低硫黄(10ppm以下) |

| 高硫黄(10ppm超) | |

| 流通チャネル別 | 小売燃料ステーション |

| 商業バルク販売 | |

| 直接供給契約 | |

| オンライン・自動燃料デリバリー | |

| 最終用途セクター別 | 輸送 |

| 発電 | |

| 産業製造 | |

| 石油化学 | |

| 住宅・商業 | |

| 海運・バンカリング | |

| 農業・鉱業 | |

| 地域別 | アルジェリア |

| エジプト | |

| リビア | |

| モロッコ | |

| チュニジア | |

| その他北アフリカ |

レポートで回答される主要な質問

北アフリカ精製石油製品市場の現在の価値はいくらですか?

市場は2026年にUSD 516億9,000万と評価されており、2031年までにUSD 611億6,000万に達すると予測されています。

北アフリカで精製製品の需要をリードしている国はどこですか?

エジプトが2025年の域内需要の39.7%を占めてトップに立ち、2031年までCAGR 5.2%で最も速い成長を記録しています。

最も速く成長している製品セグメントはどれですか?

航空燃料は空港拡張と観光がジェット燃料需要を押し上げる中、2026年から2031年にかけてCAGR 6.5%を記録しています。

硫黄上限規制は域内の船舶燃料にどのような影響を与えていますか?

2025年5月に発効した硫黄含有量0.1%の制限により、バンカリングがアレクサンドリア、スエズ、ポートサイドなどの規制適合港に移行し、超低硫黄グレードへの需要が高まっています。

流通においてデジタルプラットフォームはどのような役割を果たしていますか?

NaftalCardなどのプログラムが主導するオンラインおよび自動チャネルは、フリート取引の効率化と現金処理の削減により年率7.1%で成長しています。

最終更新日: