ナイジェリア石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

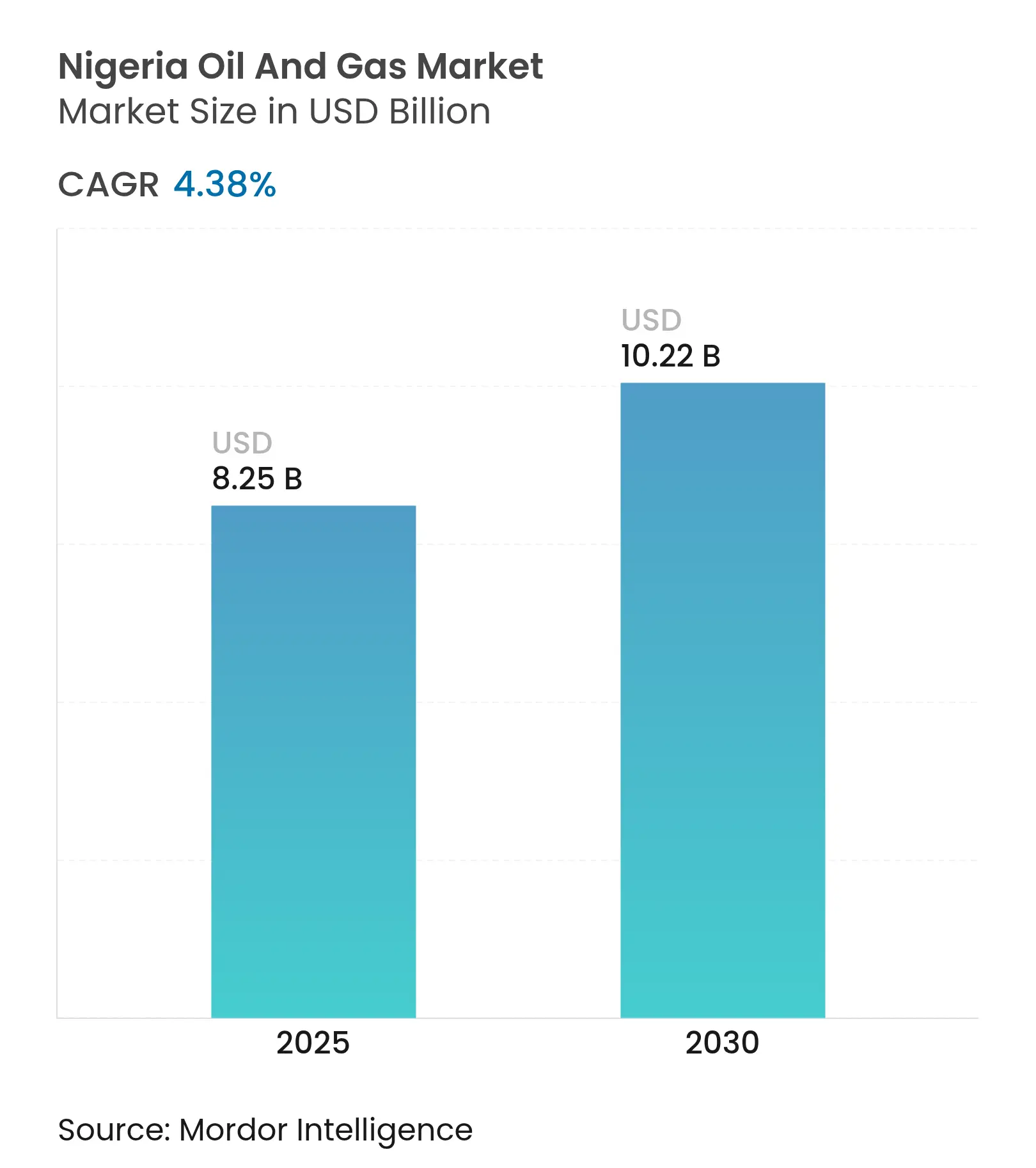

| 市場規模 (2025) | 8.25 十億米ドル |

| 市場規模 (2030) | 10.22 十億米ドル |

| 成長率 (2025 - 2030) | 4.38% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア石油・ガス市場分析

ナイジェリア石油・ガス市場規模は2025年にUSD 82億5,000万と推定され、予測期間(2025年~2030年)にCAGR 4.38%で成長し、2030年にはUSD 102億2,000万に達する見込みです。

ナイジェリアの確認済み原油埋蔵量375億バレルおよび確認済みガス埋蔵量209.26兆立方フィートが長期的な供給安全保障を支える基盤となっており、石油産業法(PIA)が財政面の不確実性を低減し、新たなアップストリーム支出を解放しています。[1]編集チーム、「ナイジェリア、石油産業法を可決」、AllAfrica、allafrica.com Dangote精製所(日量65万バレル)の本格稼働により輸入製品への依存が低減され、国内原油需要が喚起されるとともに、年間推定USD 150億の外貨流出が削減されます。国際石油会社(IOC)による継続的な資産売却は、機動性の高い地元オペレーターの台頭を加速させており、取得資産の早期マネタイズとデジタル油田技術の導入による回収率の向上およびメタン損失の低減が進んでいます。しかしながら、根強い武力行使、パイプライン破壊行為、外貨不足が操業コストを押し上げ、短期的な生産増加を抑制しています。

レポートの主要ポイント

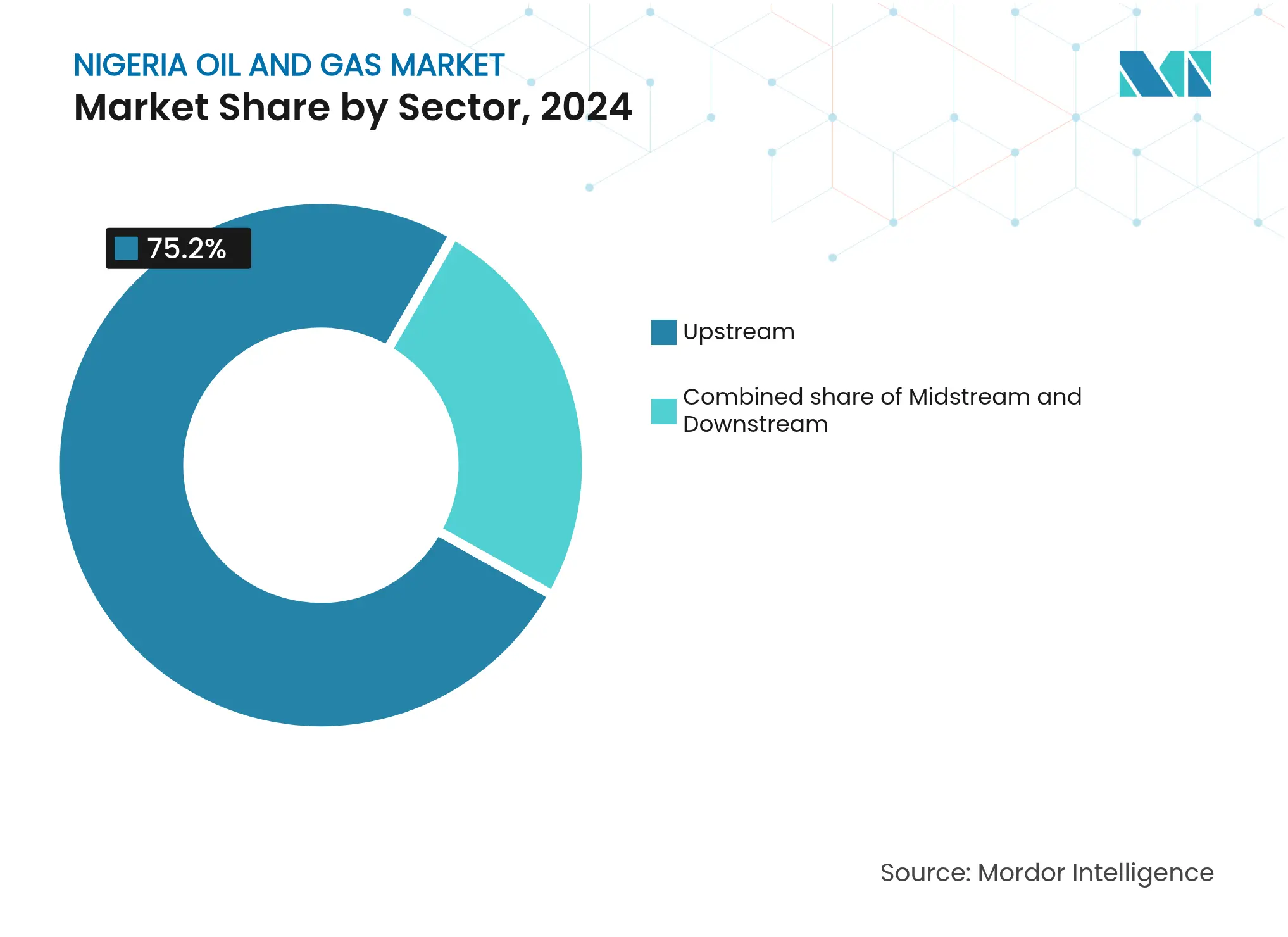

- セクター別では、アップストリーム事業が2024年のナイジェリア石油・ガス市場シェアの75.2%を占め、2030年にかけて最も高い6.1%のCAGRで成長すると予測されています。

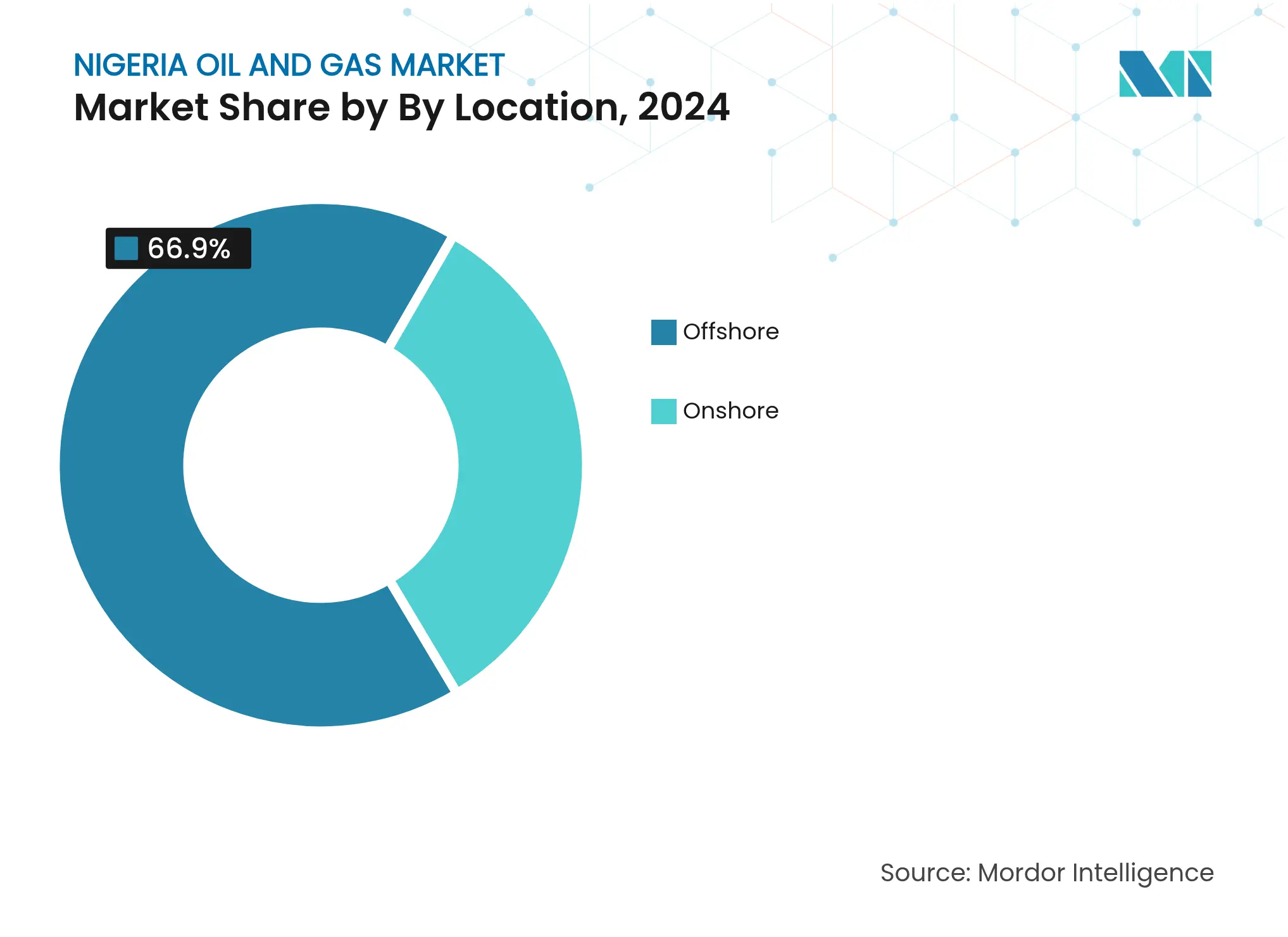

- 立地別では、オフショア(海上)事業が2024年のナイジェリア石油・ガス市場規模の66.9%を占める一方、陸上事業は遅れをとり、セキュリティ上の要因によるコスト圧力が最も高く、CAGRは4.9%と見込まれています。

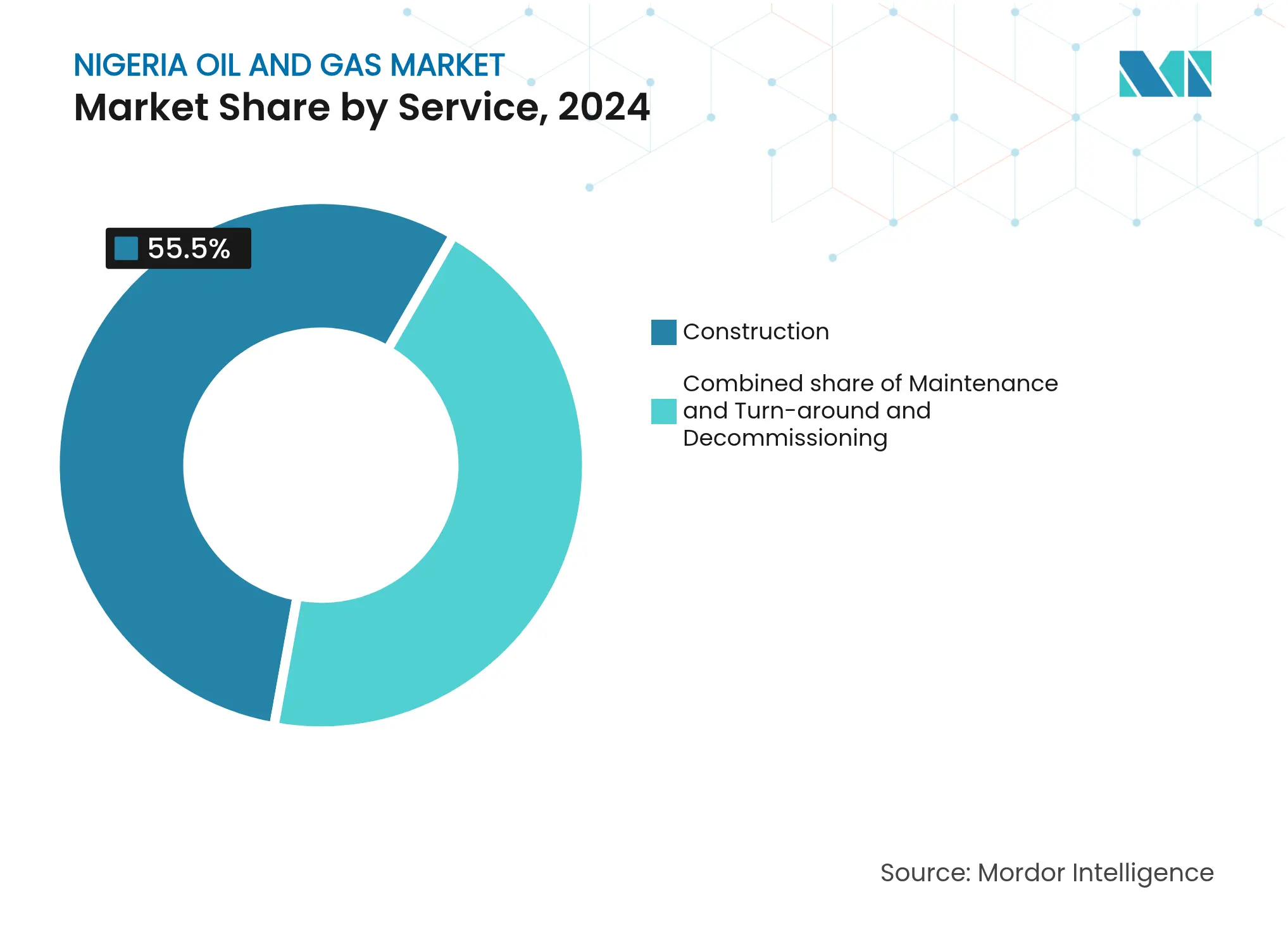

- サービス別では、建設がナイジェリア石油・ガス市場において2024年に55.5%のシェアで首位を占め、廃止措置は予測期間中に最も高い7.3%のCAGRで進展する見込みです。

ナイジェリア石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 豊富な 確認済み石油・ガス埋蔵量 | 1.8% | 全国規模、 ニジェールデルタおよびオフショア盆地に集中 | 長期 (4年以上) |

| Dangote 大型精製所による国内処理能力の向上 | 1.2% | 全国規模、 ラゴスおよびナイジェリア南西部に主要影響 | 中期 (2年~4年) |

| 石油産業法(PIA)による 新規投資の解放 | 0.9% | 全国規模、 フロンティア盆地への注力強化 | 中期 (2年~4年) |

| 電力・産業向け 国内ガス需要の増加 | 0.7% | 全国規模、 ラゴス~カノ軸の優先回廊 | 長期 (4年以上) |

| IOCの資産売却による 機動的な地元企業への機会創出 | 0.6% | ニジェールデルタ陸上および 浅海域 | 短期 (2年以下) |

| デジタル油田・ メタン検知技術の導入による損失低減 | 0.4% | 全国規模、 主要生産油田での早期採用 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

豊富な確認済み石油・ガス埋蔵量

ナイジェリアは原油375億バレルおよびガス209.26兆立方フィートの埋蔵量を有しており、ナイジェリア石油・ガス市場に予測期間をはるかに超える生産余地をもたらしています。埋蔵量の確実性は複数年にわたる作業プログラムを促進し、グリーンフィールドおよびブラウンフィールド双方のプロジェクトに対する融資を支援します。財政面の曖昧さによって長らく停滞していた深海掘削の見通しは、PIAによる利益配分(プロフィットオイル)条件の改定を経て、新たな関心を集めています。地元企業は埋蔵量の計上を活用して、従来アップストリームリスクを敬遠していた地元銀行から開発ローンを確保しています。大規模なガス埋蔵量はナイジェリアの「ガスの10年」戦略を支え、LNG市場の逼迫が続く中で同国を地域供給国として位置づけています。

Dangote大型精製所による国内処理能力の向上

民間所有のDangote精製所は日量65万バレルの処理能力のフル稼働に近づいており、ガソリンおよびディーゼルの輸入をおよそ60%削減し、高い坑口価格を支える構造的に逼迫した国内原油市場を形成しています。国内原油供給優先義務(Preferential Domestic Crude Supply Obligations)により安定したフィードストック供給が確保され、生産者の販売量が固定されます。この複合施設の石油化学部門は、西アフリカにおけるポリプロピレンおよび肥料からの新たな収益源を開拓しています。波及効果として、関連するタンクファームや桟橋の建設ブームが生じています。主に貨物代金の支払い遅延に起因する操業上の初期問題は残存しているものの、この施設の規模がさらなるモジュール型精製所の計画を促進し、ダウンストリームの多様化を強化しています。

石油産業法(PIA)による新規投資の解放

PIAの施行以来、25件の新規規制が制定され、50の限界油田が石油試掘ライセンス(Petroleum Prospecting Licenses)に転換され、2024年には活発な関心を集めた効率的な入札ラウンドが実施されています。低廉な署名ボーナス料金および操業コストがベンチマークを下回った場合に直接報酬が得られるコスト効率化インセンティブ(Cost Efficiency Incentive)は、ナイジェリアの歴史的なバレルあたりUSD 25~40のコスト上の不利を解消します。[2]Anderson Tax、「2025年アップストリーム石油操業コスト効率化インセンティブ命令」、andersennigeria.com ロイヤルティ区分および安定条項の明確化により、延期されていた深海最終投資決定(FID)が再活性化されています。特にフィールド計画変更の承認の長期化という実施上の問題は依然として残りますが、再ライセンス油田からの早期生産は具体的な進展を示しています。

電力・産業向け国内ガス需要の増加

ナイジェリアが発電および産業用ボイラーにおけるディーゼル代替を推進するなか、ガス需要は2030年にかけてCAGR 16.6%で増加すると予測されています。[3]Michael Oti、「ガスの10年:需要見通し」、ICLG、iclg.com 2025年2月に稼働した5基のミニLNGプラントが、遠隔地工場向けの分散型サプライチェーンを立ち上げています。ANOHガス処理プラントの拡張および延長23.3キロメートルの保管移送パイプラインにより、国内処理能力が25%増加し、アジャオクタ~カドゥナ~カノ回廊沿いのガス火力発電所へのフィードストック安定供給が確保されます。国内ガス供給義務(Domestic Gas Supply Obligations)の規制執行により、輸出に先行して国内割当が優先され、2024年には総生産量に占めるフレア量が7.58%に削減されました。輸送用圧縮天然ガス(CNG)およびクリーンクッキング向けLPGプログラムにより、最終用途の多様性が広がっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 武力行使、 窃盗・パイプライン破壊行為 | -1.1% | ニジェールデルタ地域、 全国への波及効果あり | 短期 (2年以下) |

| PIA施行後も続く 規制執行上の課題 | -0.8% | 全国規模、 フロンティア地域に特に影響 | 中期 (2年~4年) |

| 外貨不足による 機器輸入コストの上昇 | -0.6% | 全国規模、 輸入機器を必要とするすべての事業者に影響 | 短期 (2年以下) |

| ESG主導の 化石燃料プロジェクトからの資本逃避 | -0.4% | 全国規模、 新規プロジェクト融資への影響が大きい | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

武力行使、窃盗・パイプライン破壊行為

パイプラインの破壊工作はナイジェリア石油・ガス市場に年間USD 10億超の収益損失をもたらしており、陸上処理量の最大30%が窃盗リスクにさらされています。ナイジェリアLNG(Nigeria LNG)は2024年の大部分において不可抗力(フォースマジュール)の下で操業し、輸出が制限され、プラント稼働率が67%に低下しました。オペレーターは高コストのセキュリティ護衛やバージ輸送に頼らざるを得ず、物流費用や保険料が膨らんでいます。政府の恩赦プログラムやコミュニティ信託基金は資金不足により成果がまちまちです。継続的な不穏情勢によりIOCが陸上権益を売却し、機会と廃止措置の責任の双方が国内の買い手へ移転しています。

PIA施行後も続く規制執行上の課題

PIAが財政条件を合理化する一方で、ナイジェリア・アップストリーム石油規制委員会(Nigerian Upstream Petroleum Regulatory Commission)、ナイジェリア・コンテンツ開発委員会(Nigerian Content Development Board)、合弁委員会の承認が重複しているため、場合によっては契約サイクルが18か月を超えて長期化しています。[4]Ugochukwu Onyeije、「PIAの下での規制上のボトルネック」、Mondaq、mondaq.com フィールド計画変更に対する法定回答期限が存在しないため、融資機関に対するスケジュールリスクが生じています。監督機関の人材不足により、メタリング監査やフレアペナルティ評価が遅延し、執行の信頼性が損なわれています。規制対応チームが脆弱な小規模オペレーターはコンプライアンスコストが高くなります。こうした課題は投資家の信頼を低下させており、人員強化およびプロセスのデジタル化が実施されなければ、PIAが意図する成長刺激効果の一部を損ないかねません。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

セクター別:アップストリームの優位性が市場拡大を牽引

アップストリーム活動は2024年のナイジェリア石油・ガス市場シェアの75.2%を占め、財政改革後に高インパクトな掘削やワークオーバーが加速しました。このセグメントは最も高い6.1%のCAGRで成長し、ナイジェリア石油・ガス市場規模の成長を支える相当量のバレルを追加すると予測されています。2025年1月の生産量は日量153万バレルとなり、デジタル坑井監視ツールによる計画外ダウンタイムの15%削減に支えられ、数年ぶりにOPECクォータを達成しました。ミッドストリームのガス処理は、ANOHをはじめとする処理能力の追加に伴い増加し、フレア回収と電力セクターへの供給に向けた明確な経路が形成されています。ダウンストリームの動向はDangoteの精製所を中心に展開され、地元原油を吸収するとともに、タンクファームや桟橋の新規建設を誘発し、EPC(設計・調達・建設)収益を押し上げています。

アップストリームの勢いは、IOCが売却した資産を地元企業が相次いで取得した波を反映しており、特にSeplat Energy plcによるExxonMobil Corpの陸上ポートフォリオの買収、Oando plcによるナイジェリアアジップ(Nigerian Agip)ブロックの取得が顕著です。これらの移転には放棄井のかなりの在庫が含まれることが多く、PIA廃止規則に基づく廃止措置資金の予算計上をオペレーターに促しています。NUPRCの輸出前貨物申告(Advance Cargo Declaration)システムなどのデジタル資産損失管理ツールは、貨物のリアルタイム検証を可能にすることで原油の窃盗抑止に貢献しています。一方、コスト効率化インセンティブ(Cost Efficiency Incentive)プログラムは、バレルあたりリフティングコストUSD 20以下を達成したオペレーターに税額控除を提供し、予知保全やダウンホール分析の幅広い採用を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

立地別:オフショア事業が市場成長を牽引

オフショア油田は2024年のナイジェリア石油・ガス市場収益の66.9%を占め、2030年にかけてCAGR 4.9%で健全に成長し、ナイジェリア石油・ガス市場全体の規模のさらなる拡大を支えると予測されています。深海ブロックは陸上での武力行使リスクを回避できるため、大量生産プロジェクトへのIOCの持続的な資本投下を引き付けています。OML 104における同国初の浮体式LNG(FLNG)設備への規制当局の承認は、オフショアガスの収益化ポテンシャルを示すとともに、世界的なLNG供給逼迫とも合致しています。サブシーコンプレッションおよび高信頼性パイプライン設計により保守介入が減少し、深海操業の複雑さにもかかわらず油田ライフサイクルコストが削減されます。

陸上事業は設備投資の観点からは競争力を維持しているものの、破壊行為や流出事故によるダウンタイムが頻発しています。地元企業は資産売却を取得した後にこれらのブロックを支配するようになり、コミュニティ型の監視契約やバンカープルーフ化されたパイプライン区間によってセキュリティリスクをヘッジしています。浅海域資産は両極端の中間として機能し、セキュリティリスクとコストのバランスをとっています。フロンティア盆地探鉱向けのPIAロイヤルティリベートスキームは、ダホメー盆地など未探索のオフショアゾーンでの新規地震探査を促進し、長期的にナイジェリアの生産地理を拡大する可能性があります。

サービス別:建設が首位、廃止措置が加速

建設は2024年のサービス支出総額の55.5%を占め、LNGトレイン7号やアジャオクタ~カドゥナ~カノガスパイプラインなどのメガプロジェクトにより、サービス面でのナイジェリア石油・ガス市場規模を確固たるものにしています。EPCコントラクターはエンジニアリング人工数の55%のローカルコンテンツ基準を満たす必要があり、ポートハーコートおよびラゴスにおける地元ファブリケーションヤードの成長を促進しています。Dangote、BUA、およびモジュール型精製所の波を中心とするダウンストリームの整備拡大は、貯蔵ターミナル、桟橋のアップグレード、製品パイプラインへの後続需要を創出しています。

しかし廃止措置は最も成長が速いサービスニッチであり、老朽化した坑口や集積設備(フローステーション)がライフサイクル末期を迎えるなか、CAGR 7.3%で拡大しています。PIAは年次エスクロー拠出および完全な廃止計画を義務付けており、陸上および浅海域資産の取得者に退役負債の前倒し計上を強いています。Chevron Corp.の2025年のプラグ・アンド・アバンドン(坑井閉鎖)キャンペーンは、坑井閉鎖(ウェルプラグバック)および現場修復への支出の大きな転換点を示しています。デジタルツインモデルがコスト見積もりとスケジュール策定を支援し、ROV(遠隔操作型無人潜水機)支援の切断ツールがオフショアキャンペーン期間を短縮しています。保守・ターンアラウンド活動は安定を維持しており、オペレーターは不可逆的な閉鎖前にブラウンフィールドからの漸進的な回収を追求しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

ニジェールデルタは成熟した陸上クラスターと高生産能力のオフショアブロックの組み合わせにより、全国産出量の90%以上を担う生産の中心地です。リバーズ州(Rivers State)はナイジェリアLNGの6トレイン施設および建設予定のトレイン7をホストしており、LNG収益および熟練労働力需要の中心地となっています。アクワイボム州(Akwa Ibom State)は、UTM FLNGユニットがヨホ(Yoho)油田を対象とする際に、年間最大280万トンの輸出能力追加の可能性とともに、オフショアへの注目が高まることが見込まれています。一方、バイェルサ州(Bayelsa)およびクロスリバー州(Cross River)は、パイプライン破壊行為のリスクと、オペレーターの支出の3%を地域インフラへ充当するホストコミュニティ信託基金(Host Community Trust)による支援のバランスをとっています。

ラゴス(Lagos)はDangote精製所クラスターにより前例のないダウンストリームの重要性を獲得し、西アフリカの燃料ハブとして内陸輸送コストを削減しています。同州の深水港およびフリーゾーンインセンティブは、地域再輸出を狙うタンクファーム投資家を引き付けています。これまで炭化水素分野では存在感の薄かったナイジェリア北部は、アジャオクタ~カドゥナ~カノパイプラインにより初のガス供給を受ける見込みであり、カノ(Kano)およびカドゥナ(Kaduna)における工業団地の開発を触媒します。

NUPRCの衛星対応メタリング監査の下、全国規模での連邦政府の監督が強化され、各州における透明性が向上しています。しかしながら、セキュリティ介入は依然としてデルタ地域を中心としており、同地域が生産とリスク双方において不均衡に大きなシェアを占えることを反映しています。こうした地理的変化は総じて、原油という主力資産を守りながらも付加価値創出の拠点を多様化するというナイジェリアの戦略的意図を裏付けています。

競争環境

市場集中度は中程度であり、上位5社の産出量合計シェアはおよそ55%を占めますが、IOCの資産売却継続によりこのシェアは低下しつつあります。Seplat Energy plcによるExxonMobil Corp.の浅海域ポートフォリオのUSD 13億での買収、Oando plcによるナイジェリアアジップ(Nigerian Agip)資産の取得、Chappal EnergiesによるTotalEnergies SEの陸上ブロックの取得は、地域的な統合の波を象徴しています。デジタル油田技術の採用は先行企業を差別化しており、Seplat Energy plcのエッジ分析プラットフォームは稼働時間を12%向上させ、Oando plcのメタン検知展開は従来通気またはフレアされていた販売グレードのガスを回収しています。

NNPC Ltd.は国家チャンピオンとしての地位を活用し、Golar LNGと浮体式液化に関するパートナーシップを結び、原油の販路確保のために新規製油所プロジェクトに共同投資しています。国際プレーヤーは引き続き深海セグメントを支配しており、TotalEnergies SEは2024年にUSD 5億5,000万を投じてウベタ(Ubeta)ガス田の初ガス生産に向けた開発を進め、オフショアへのコミットメントを強化しています。SaipemやDaewooなどのEPCの大手はLNGトレイン7やパイプラインロットを通じて地位を維持していますが、厳格化されたローカルコンテンツ規制への対応として、現在はより多くの製作作業を地元で調達しています。

ホワイトスペースの機会はFLNG、モジュール型精製、および効率連動型税制優遇措置に集中しています。バレルあたりリフティングコストUSD 20以下を達成したオペレーターは、2035年まで年間税負担の最大20%を相殺できる税額控除を受けられます。ベンチャーキャピタルは、ディーゼルからガスへの産業転換需要を見込み、ミニLNGおよびCNG(圧縮天然ガス)配給市場への参入を緩やかに進めています。これらの競争上のベクトルは、技術採用、コスト管理、そしてホストコミュニティとの真摯な関与という戦略的必要性を一層際立たせています。

ナイジェリア石油・ガス産業のリーダー企業

ナイジェリア国家石油公社(NNPC)

Chevron Corporation

Exxon Mobil Corporation

TotalEnergies SE

Shell Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:投資促進を目的として、ナイジェリア・アップストリーム石油規制委員会(NUPRC)が行政命令を発令しました。

- 2025年6月:NNPC Ltd.とGolar LNGが、オフショアの未開発ガス埋蔵量を収益化するためのFLNG契約を締結しました。

- 2025年6月:政府がコスト効率化インセンティブ(Cost Efficiency Incentive)を開始し、ベンチマーク以下のリフティングコストを達成したオペレーターに対して2035年5月まで有効な税額控除を付与します。

- 2025年1月:ナイジェリアは日量153万バレルに達し、2020年以来初めてOPECクォータを達成しました。

ナイジェリア石油・ガス市場レポートのスコープ

石油・ガス産業とは、石油製品、天然ガス、および関連資源の探鉱、採掘、精製、輸送、流通に携わるセクターを指します。炭化水素系エネルギー源の生産と利用に不可欠なさまざまな活動およびプロセスを包含しています。

ナイジェリアの石油・ガス市場はセクター別に区分されています。セクター別では、市場はアップストリーム、ミッドストリーム、ダウンストリームに分類されます。レポートは、上記すべてのセグメントにおける生産量ベースの石油・ガス市場の規模と予測を提供します。

| アップストリーム |

| ミッドストリーム |

| ダウンストリーム |

| 陸上 |

| オフショア |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | アップストリーム |

| ミッドストリーム | |

| ダウンストリーム | |

| 立地別 | 陸上 |

| オフショア | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答している主要な質問

ナイジェリアの石油・ガスセクターの2025年における規模はどれくらいですか?

ナイジェリア石油・ガス市場規模は2025年にUSD 82億5,000万であり、2030年までにUSD 102億2,000万に達すると予測されています。

ナイジェリアの石油・ガスの2030年までのCAGR予測はどれくらいですか?

ナイジェリア石油・ガス市場は2025年~2030年にCAGR 4.38%を記録すると予測されています。

ナイジェリアの炭化水素バリューチェーンで最大のシェアを持つセグメントはどれですか?

アップストリーム事業が2024年の収益合計の75.2%を占め、6.1%のCAGRで最も速く成長するセグメントでもあります。

Dangote精製所はナイジェリアのエネルギー環境においてどのような役割を果たしていますか?

日量65万バレルの精製所は燃料輸入を60%削減し、国内原油需要を刺激するとともに、年間最大USD 150億の外貨を節約します。

ナイジェリアの生産損失における石油窃盗の重大性はどの程度ですか?

パイプライン破壊行為と窃盗は毎年USD 10億超の収益損失をもたらし、陸上処理量の最大30%に影響を及ぼします。

ナイジェリアのアップストリーム操業におけるコスト削減を促進するインセンティブは何ですか?

2025年のコスト効率化インセンティブ(Cost Efficiency Incentive)は、リフティングコストをベンチマーク以下に達成したオペレーターに対し、税負担の最大20%に相当する税額控除を2035年まで付与します。

最終更新日: