ニュージーランドの宅配便・速達・小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

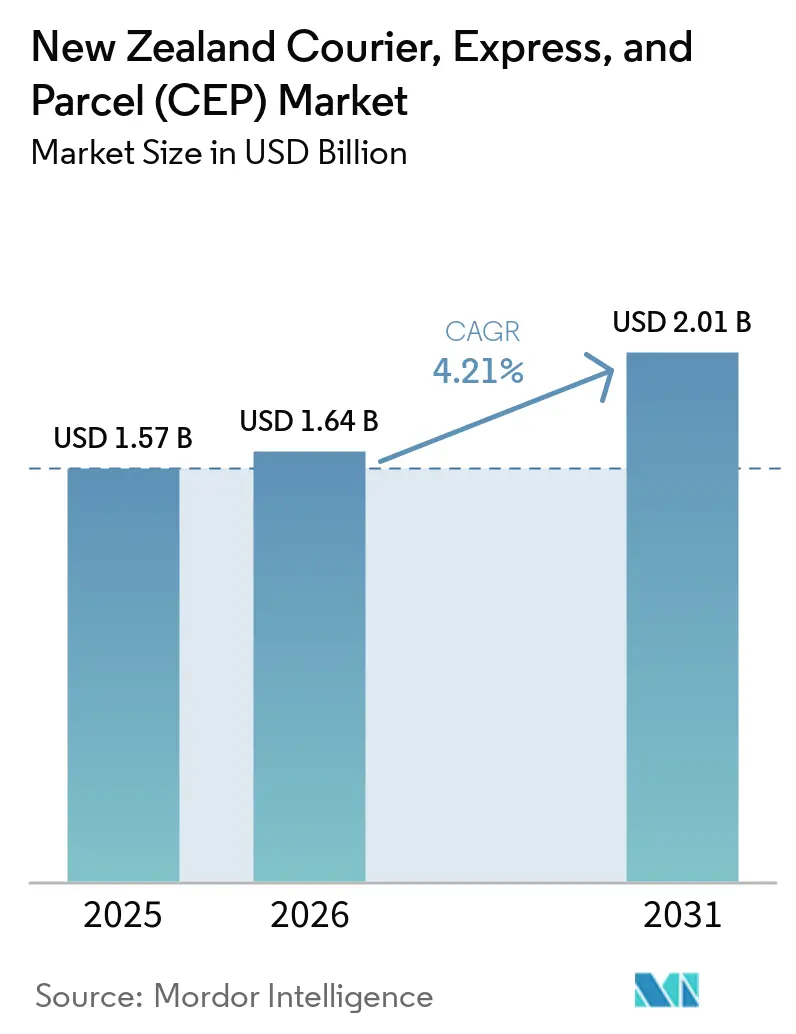

| 基準年の市場規模 (2025) | 1.57 十億米ドル |

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2030) | 4.21% CAGR |

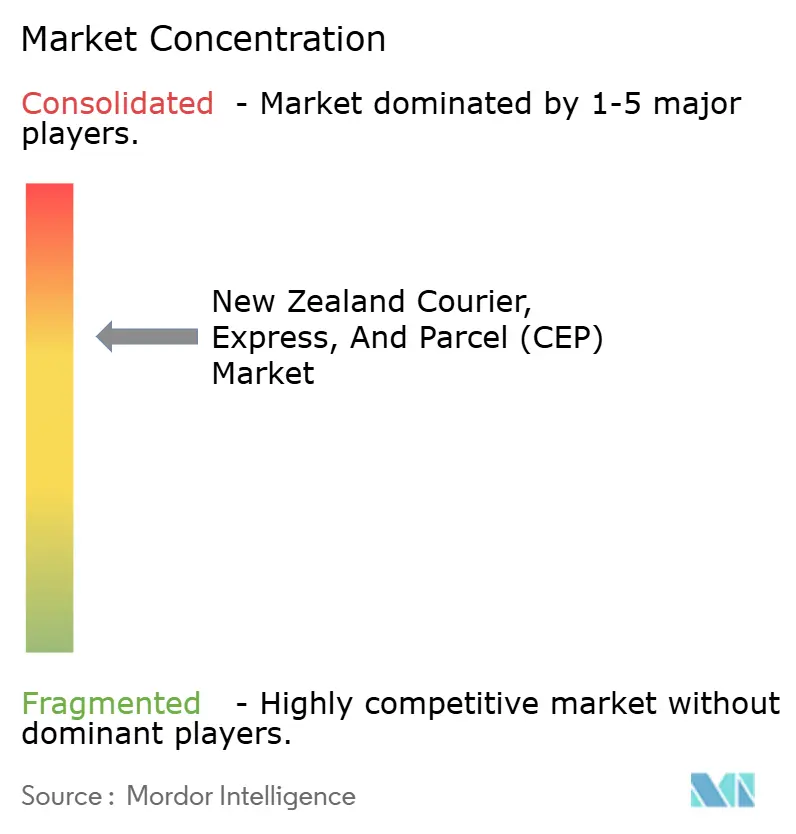

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドの宅配便・速達・小包(CEP)市場分析

ニュージーランドの宅配便・速達・小包(CEP)市場規模は、2025年の15億7,000万米ドルから2026年には16億4,000万米ドルへと成長し、2026年~2031年の年平均成長率4.21%で2031年までに20億1,000万米ドルに達すると予測されています。

オンラインショッピングの激化、オーストラリアとの越境VAT規制の厳格化、自動化コールドチェーンハブへの転換が荷物量を押し上げている一方、オークランドの倉庫供給の逼迫、航空機エンジンの問題、生物安全検査がコスト上の摩擦を生じさせています。グローバルインテグレーターはカーボンニュートラルゲートウェイへの設備投資を加速させており、国内事業者はデポの合理化と経済的な道路サービスの追加によりマージンを守ろうとしています。オムニチャネルリターンおよびC2C再販からのリバースロジスティクスの成長と、患者への直接医薬品配送が、サービスミックスを拡大させ、ニュージーランドの宅配便・速達・小包市場の収益性見通しを支えています。「グリーン配送」に関する主張への監視強化と2026年の排出削減改革が、フリートを電気トラック、最適化ルート、検証済みカーボン報告へと誘導しています。

主要レポートのポイント

- 目的地別では、国内小包が2025年のニュージーランドの宅配便・速達・小包(CEP)市場シェアの64.72%を占めてリードし、国際小包は2031年までに4.75%のCAGRで拡大すると予測されています。

- 配送速度別では、非速達サービスが2025年のニュージーランドの宅配便・速達・小包(CEP)市場規模の71.8%のシェアを占め、速達荷物は2026年から2031年にかけて4.91%のCAGRで成長すると予測されています。

- ビジネスモデル別では、B2Cが2025年に53.66%のシェアを獲得し、C2C小包は2031年までに7.43%のCAGRで最も速く成長する見込みです。

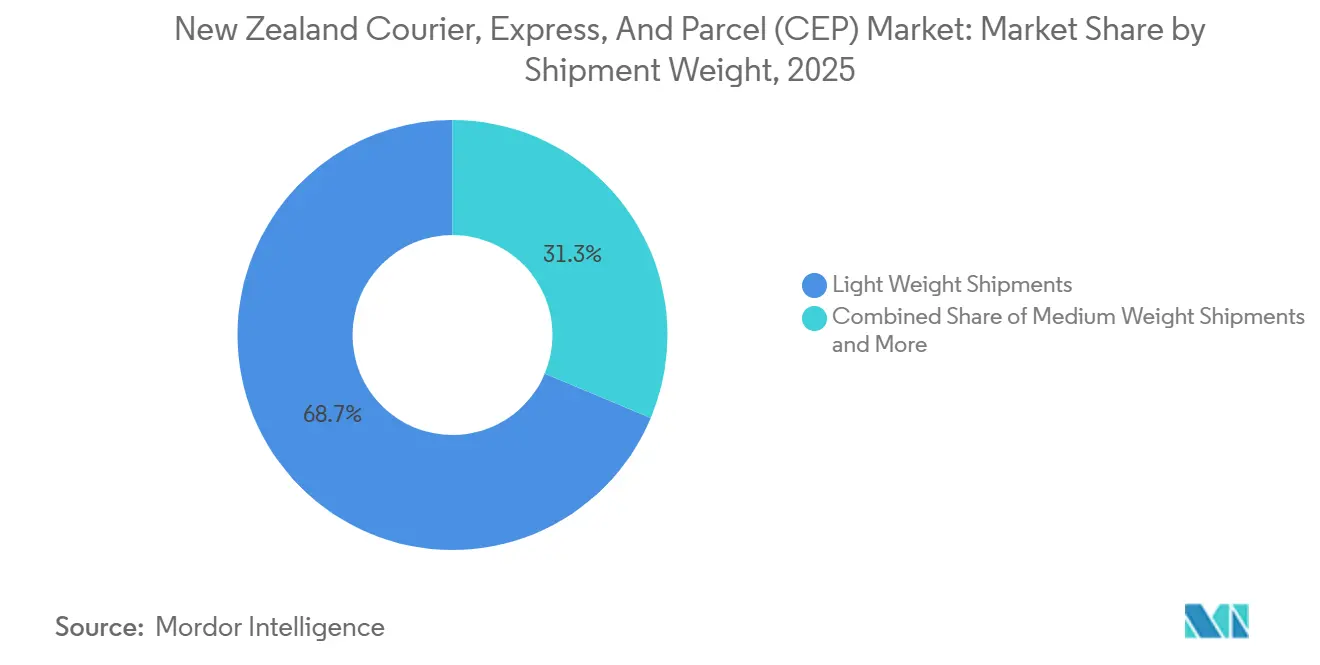

- 荷物重量別では、軽量小包が2025年に68.76%のシェアで優位を占めていますが、中量貨物は2026年から2031年にかけて5.28%のCAGRで拡大すると予測されています。

- 輸送手段別では、道路が2025年のニュージーランドの宅配便・速達・小包(CEP)市場シェアの57.48%を占め、航空貨物は現在のベリーホールド制約にもかかわらず5.11%のCAGRが見込まれています。

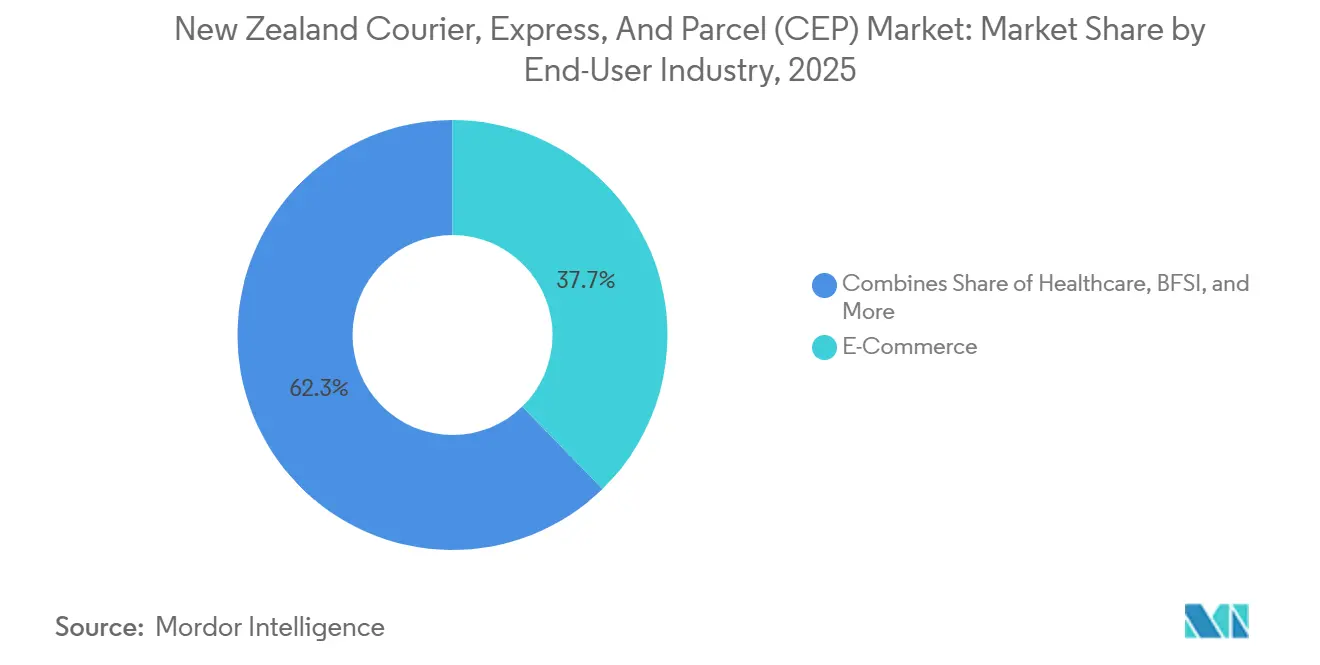

- エンドユーザー別では、Eコマースが2025年のニュージーランドの宅配便・速達・小包(CEP)市場規模の37.77%のシェアを占めていますが、ヘルスケア小包は2031年までに5.34%のCAGRで最も急速な伸びを示す見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ニュージーランドの宅配便・速達・小包(CEP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル小売リターンの急増 | +0.8% | オークランド、ウェリントン、クライストチャーチ | 短期(2年以内) |

| ヘルスケアコールドチェーン小包の成長 | +0.7% | 全国規模、オークランドハブを中心に | 中期(2~4年) |

| NZ・AU間越境VAT規制の簡素化 | +0.5% | オークランドおよびクライストチャーチのゲートウェイ | 中期(2~4年) |

| カーボンニュートラル配送の義務化 | +0.3% | 全国規模、ウェリントンおよびオークランドで先行 | 長期(4年以上) |

| 太平洋諸島回廊の拡大 | +0.3% | オークランド~太平洋諸島間のリンク | 中期(2~4年) |

| 海事・農業技術セクター向けオンデマンド3Dプリント部品配送 | +0.2% | オークランド、カンタベリー、ワイカト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル小売リターンの急増(リバースロジスティクス量)

2024年の返品率は平均9.2%で、アパレルでは18~23%に上昇しており、小売業者はフリクションレスな返品対応を迫られ、主要都市圏では逆方向の荷物流量がほぼ同等規模に達しています。NZ Postは翌日宅配便または3日間の経済的返品サービスを補償付きで提供し、ラベル使用時のみ課金する形で、欠陥品の返品費用を販売者が負担するという消費者保証法上の義務を果たしています。サードパーティの専門業者が検査、格付け、ゼロ埋め立て廃棄物リサイクルを提供し、商業者が価値を回収し追加の小包輸送を生み出すことを可能にしています。これらのダイナミクスにより、ニュージーランドの宅配便・速達・小包市場のCAGRが短期的に0.8ポイント押し上げられると予測されています。活動はオムニチャネル密度が最も高いオークランド、ウェリントン、クライストチャーチに集中しています。

ヘルスケアコールドチェーン小包の成長(医薬品・診断薬)

Pharmacが2026年2月からDHLを国家ワクチン保管・流通プロバイダーに指定する決定は、温度管理ロジスティクスの統合を示しています。DHLのNZD 9,000万(6,160万米ドル)のオークランド施設は、2025年11月に12,000パレットスペースと41台のグッズ・トゥ・パーソンロボットを稼働させ、国内ヘルスケア能力を20%向上させ、患者への直接配送フローを支援し、-30℃から8℃のコンプライアンスを確保しています。Hall's Cold Chain Logisticsは9つの保管サイトと640台以上の温度管理トラックでネットワークを補完しています。保健省の厳格な基準と24ヶ月の需要予測が、中期成長に0.7ポイントを加えると見込まれる予測可能なプレミアム小包量を支えています[1]「国家予防接種プログラムおよびサプライチェーン」、ニュージーランド保健省、health.govt.nz。

NZ・AU間越境VAT規制の簡素化による小包輸送量の増加

ニュージーランドのNZD 1,000のGST最低課税額とCER関税の簡素性の維持、およびオーストラリアの高い検査閾値との組み合わせにより、荷送人はFedExが2025年8月にリアルタイム通関可視化のために開始したインポートツールを活用したクーリエDDPモデルへと誘導されています。エア・ニュージーランドはタスマン路線の輸送能力を2025年比で9~10%回復させ、DHLのクライストチャーチゲートウェイは2026年から1時間あたり6,500個の受信小包処理能力を追加します。これらの措置により、中期的に市場CAGRが0.5ポイント押し上げられると予測されています[2]「2025年次報告書」、ニュージーランド税関、customs.govt.nz。

政府調達におけるカーボンニュートラル配送の義務化

気候変動対応法の2026年改正と最高裁判所の画期的な判決により、資源に関する決定において気候への影響を考慮することが求められ、フリートの脱炭素化が加速しています。FedExはアジア太平洋地域のEVフリートを8,018台以上に拡大し、AIルート最適化を活用して走行距離を削減しています。KiwiRailは2035年までにスコープ1および2の排出量を40%削減することを目標とし、DHLのクライストチャーチゲートウェイは全国初の完全カーボンニュートラル小包ハブとなります。公共契約における排出削減の義務化により、長期的に成長が0.3ポイント押し上げられると予測されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オークランドの倉庫リース料の高騰 | -0.6% | オークランド都市圏 | 短期(2年以内) |

| 航空機ベリーホールド輸送能力の削減 | -0.4% | 全国長距離および国内航空 | 中期(2~4年) |

| 生物安全検査の厳格化 | -0.5% | オークランドゲートウェイ | 短期(2年以内) |

| サイバー保険料の急騰 | -0.3% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オークランドの倉庫リース料高騰によるマージン圧縮

オークランドの工業用空室率は2025年12月までに1.6~2.2%に低下し、平均諸経費が6.6%上昇してNZD 33/m²(18.9米ドル/m²)となり、全国小包の60%が同市のハブを経由することからラストマイルのマージンが圧迫されています。業界専門家は2027年までにさらに3~4%の賃料上昇を予測しており、ネットワークの統合と優良物件をめぐる競争激化を余儀なくされています。この圧力により、近期CAGRが0.6ポイント削減されると予測されています[3]「建設・建築統計」、ニュージーランド統計局、stats.govt.nz。

フリート更新遅延による航空機ベリーホールド輸送能力の削減

エア・ニュージーランドのエンジン問題により、複数のA321neoおよび最大4機の787が2026年下半期まで運航停止となり、2025年12月の貨物収入がNZD 2億3,900万(1億3,700万米ドル)と7%減少し、国際輸送能力がCOVID前水準を約10%下回っています。FreightwaysはパートナーのAirworkが管財人管理に入ったため、老朽化した737-400の代替機を手配する必要があります。これらの削減により、中期的にCAGRが0.4ポイント抑制される見込みです[4]「航空貨物・航空セクターの最新情報」、ニュージーランド運輸省、transport.govt.nz。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが将来の拡大をリード

Eコマースは2025年のニュージーランドの宅配便・速達・小包市場シェアの37.77%を占め、オンライン支出の増加により量的成長を牽引しています。ヘルスケア小包は基盤規模は小さいものの、Pharmac主導のワクチン流通とDHLの12,000パレットコールドチェーン拡張に支えられ、最速の5.34%CAGRを記録すると予測されています。

製造業および一次産業は温度管理貨物とオンデマンドスペアパーツを活用して稼働率を向上させており、BFSI、卸売、公共部門の量はニッチながら安定しています。生物安全検査の待ち行列が農業輸入品に対して時折リスクをもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

目的地別:国際小包が国内成長を上回る

国内輸送は2025年のニュージーランドの宅配便・速達・小包市場規模の64.72%のシェアで優位を占め、ゴールデントライアングルが国内輸送量の大部分を処理しています。NZ Postの1時間あたり30,000個処理能力のオークランド処理センターやデポ合理化戦略などへの投資が、引き続き国内効率を支えています。

国際小包、特にタスマン横断回廊は、VAT規制の簡素化、太平洋諸島への拡大、FedExのセルフサービス通関プラットフォームに後押しされ、2031年までに4.75%のCAGRで成長すると予測されています。2026年に開設されるDHLのクライストチャーチゲートウェイは、1時間あたり6,500個の受信小包を仕分けすることで輸送能力をさらに向上させ、南島の輸出業者のより迅速な通関を可能にします。

配送速度別:速達が逼迫した輸送能力の中で勢いを取り戻す

非速達サービスは、荷送人のコスト許容度の低さと効率的な道路ネットワークにより、2025年のニュージーランドの宅配便・速達・小包市場シェアの71.8%を維持しています。増加する返品量と大型貨物は2~3日の配送ウィンドウを好みます。

しかし速達荷物は、ヘルスケアコールドチェーンの緊急性と当日小売コミットメントに支えられ、4.91%のCAGRで拡大すると予測されています。Freightwaysのクライストチャーチハブのアップグレードにより夜間仕分け能力が70,000個に倍増し、貨物機の運航回数が増加する一方、DHLは24時間以内の締め切りに向けて高速X線レーンを統合しています。

荷物重量別:中量貨物がシェアを拡大

2kg未満の軽量小包は2025年の荷物の68.76%を占め、NZ PostのOCR自動仕分けの恩恵を受けています。しかし2~25kgの中量貨物は、DHLのVNAロボティクスを使用した農業技術機械の移動と医薬品パレットを背景に、5.28%のCAGRで成長すると見込まれています。

FreightwaysのKiwi OversizeおよびBig Chill部門は大型または冷蔵品を取り扱い、年間NZD 1,000万(570万米ドル)の増分収益を目標としています。容積重量ルールにより低密度品目に割増料金が課せられ、顧客は梱包を最適化するか高い料金を受け入れるよう促されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

輸送手段別:航空輸送が運航停止機体にもかかわらず回復

道路輸送は2025年のニュージーランドの宅配便・速達・小包市場規模の57.48%を占め、国内の大部分の路線がトラック輸送で2日以内に収まります。KiwiRailの2035年までにスコープ1および2の排出量を40%削減するという目標により、より重い貨物が道路から鉄道へとシフトし、地上ネットワークのグリーン化がさらに進むと予想されています。

航空貨物は、翌日速達および越境需要に牽引され、5.11%のCAGRで成長すると予測されています。エア・ニュージーランドのベリーホールド不足にもかかわらず、2026年後半にParcelairフリートに加わる新型737-800貨物機が専用輸送能力を維持し、DHLのクライストチャーチゲートウェイが直接エアサイドアクセスを確保します。

ビジネスモデル別:個人間C2C小包が加速

B2C小包は、NZD 60億9,000万のオンライン販売に支えられ、2025年のニュージーランドの宅配便・速達・小包市場シェアの53.66%を維持していますが、C2C流量は再販プラットフォームが中古品購入を一般化させるにつれ、7.43%のCAGRで急増すると予測されています。NZ Postのオンデマンドラベル返品サービスとFreightwaysのPass the Parcelツールが個人間配送を効率化しています。

商業者は消費者保証法を遵守するためにリバースロジスティクスをコスト構造に組み込み続けており、安定したC2C小包の流速を確保しています。B2B量はメーカーがリーンサプライチェーンの中で在庫を再調整するにつれ緩やかに成長していますが、オークランドのリース料高騰の影響を受けやすい状況が続いています。

地理的分析

オークランド、ハミルトン、タウランガのゴールデントライアングルは全国小包流量の60%以上を処理しており、オークランドのゲートウェイがニュージーランドの宅配便・速達・小包市場規模の最大ノードを支えています。空室率1.6~2.2%、賃料NZD 33(18.9米ドル)/m²という状況が事業者を圧迫し、デポの統合と自動化への依存度向上を余儀なくされています。

クライストチャーチは高成長ハブとして台頭しています。DHLのカーボンニュートラルゲートウェイとFreightwaysのハブ拡張により、夜間仕分け能力が70,000個に倍増し、航空機の運航回数が増加することで、南島のポテンシャルが解放され、北島の混乱に対する冗長性が提供されます。ウェリントンの中央政府契約がカーボンニュートラル配送の早期採用を牽引し、検証済み低排出小包サービスへの需要を高めています。

農村部は改訂された郵便協定の下でリードタイムの長期化と割増料金に直面していますが、太平洋諸島回廊はタスマン輸送能力の9~10%増加とDHLのオークランドライフサイエンス輸出の恩恵を受けています。オークランド処理センターでは自動リスク評価が受信郵便の80%を審査し、99.82%の生物安全コンプライアンスを達成して地域への迅速な再配送を支援しています。

競争環境

FreightwaysとNZ Postが二大核を形成し、DHL、FedEx、UPS、Team Global Expressが的を絞った設備投資を通じて競争を激化させています。Freightwaysは2025年に約1億個を処理し、経済的な道路サービスとNZD 1,000万(570万米ドル)の価格プラットフォーム刷新を重視することで、FY2026上半期のEBITAを12.7%増のNZD 9,650万(5,540万米ドル)に引き上げました。NZ Postはオークランドの8つのデポを4つの自動化センターに転換し、手紙量が1億5,800万通に急落する中、郵便輸送能力を小包向けに再配分しました。

DHLはライフサイエンスハブとクライストチャーチゲートウェイに合計NZD 1億3,200万(7,580万米ドル)を投じ、ヘルスケアとカーボンニュートラル配送における先行者優位を追求しています。FedExの2026年3月のアクセンチュアとのAIスキルアップパートナーシップは、LearnVantageプラットフォームで50万人のスタッフを訓練し、宅配便担当者や通関担当者向けの役割別モジュールを組み込んでサービスの精度とスループットを向上させています。

技術採用の範囲は、NZ Postのリモートエックス線スクリーニング向けトモグラフィーベース3Dイメージングから、Freightwaysの予測請求ロジックまで多岐にわたります。排出量に関する主張と自動化通関ワークフローに対する規制監視がパフォーマンスギャップを縮小していますが、不動産と航空輸送能力の逼迫が参入障壁を維持しています。上位5社の合算シェアは約70%と推定され、中程度の集中度を示しています。

ニュージーランドの宅配便・速達・小包(CEP)産業リーダー

NZ Post

DHL Group

Aramex(Fastway, Ltd.を含む)

FedEx

Freightways Group, Ltd.(New Zealand Couriersを含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Freightwaysはオーストラリア・ビクトリア州のVT Freight Expressの買収に合意し、タスマン横断のフットプリントを拡大しました。

- 2025年12月:Pharmacは2026年2月からDHLを国家ワクチンロジスティクスプロバイダーとして提案し、コールドチェーン流通を一元化しました。

- 2025年11月:DHLはオークランドにNZD 9,000万(5,160万米ドル)のTe Kapuaヘルスケアハブを開設し、41台のGeek+ロボットと12,000の温度管理パレットスロットを追加しました。

- 2025年7月:ParcelairのパートナーであるAirworkが管財人管理に入り、Freightwaysは2026年後半に2機の737-800貨物機の代替を予定しました。

ニュージーランドの宅配便・速達・小包(CEP)市場レポートの調査範囲

| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量荷物 |

| 軽量荷物 |

| 中量荷物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地別 | 国内 |

| 国際 | |

| 配送速度別 | 速達 |

| 非速達 | |

| モデル別 | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 荷物重量別 | 重量荷物 |

| 軽量荷物 | |

| 中量荷物 | |

| 輸送手段別 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業別 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

レポートで回答される主要な質問

2026年のニュージーランドの宅配便・速達・小包市場の規模はどのくらいですか?

2026年には16億4,000万米ドルと推定され、2031年までに20億1,000万米ドルに達する見通しです。

目的地別で最も成長が速いセグメントはどれですか?

国際小包、特にタスマン横断回廊は、2026年から2031年にかけて4.75%のCAGRで拡大すると予測されています。

ニュージーランドの小包配送において道路輸送はどの程度優位を占めていますか?

道路ネットワークは2025年の小包流量の57.48%を処理しており、航空貨物の成長にもかかわらず主要な輸送手段であり続けています。

ヘルスケア小包の成長を牽引しているものは何ですか?

DHLのNZD 9,000万(5,160万米ドル)のオークランド施設やPharmacの統合ワクチンロジスティクス契約などの新しいコールドチェーンハブが、温度管理輸送量を押し上げています。

航空貨物の輸送能力制約にどのように対処していますか?

Freightwaysは737-800貨物機へのアップグレードを進めており、DHLのクライストチャーチゲートウェイが直接エアサイドアクセスを提供し、エア・ニュージーランドの運航停止機体を補っています。

オークランドの倉庫賃料がなぜ懸念されているのですか?

工業用空室率は1.6~2.2%付近にあり、諸経費は前年比6.6%上昇してNZD 33(19.8米ドル)/m²となり、ラストマイル配送のマージンを圧迫しています。

最終更新日: