Tamaño y Participación del Mercado de Mensajería, Expreso y Paquetería (CEP) de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

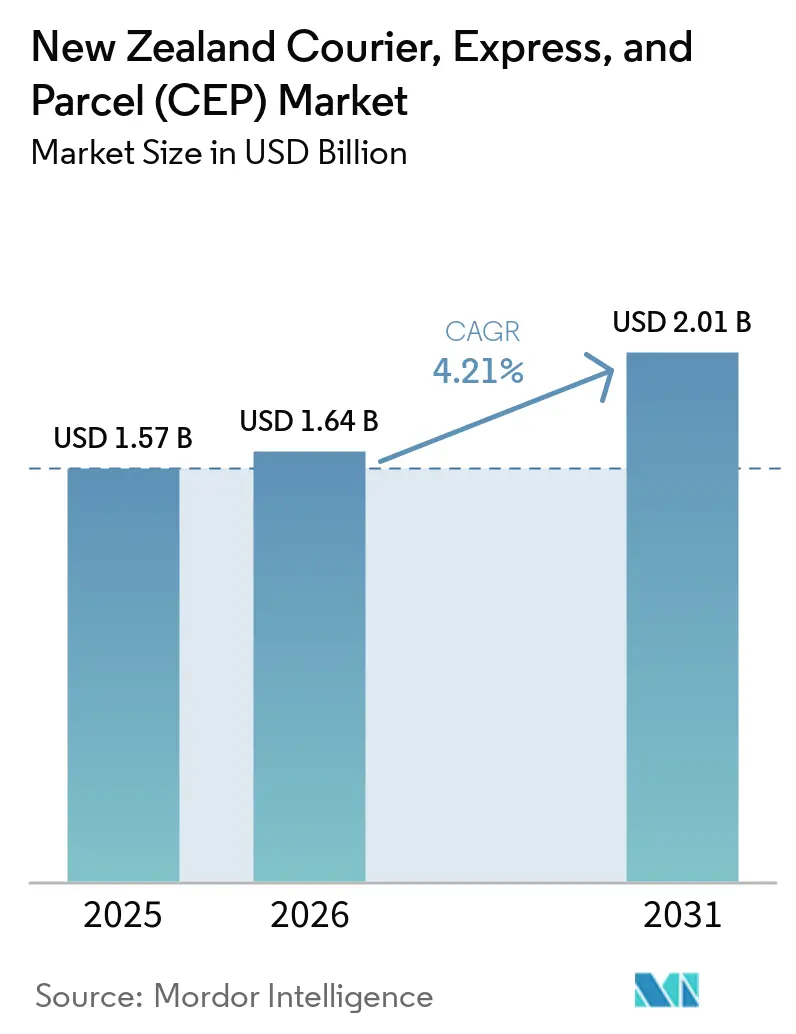

| Tamaño del mercado en el año base (2025) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 4.21% CAGR |

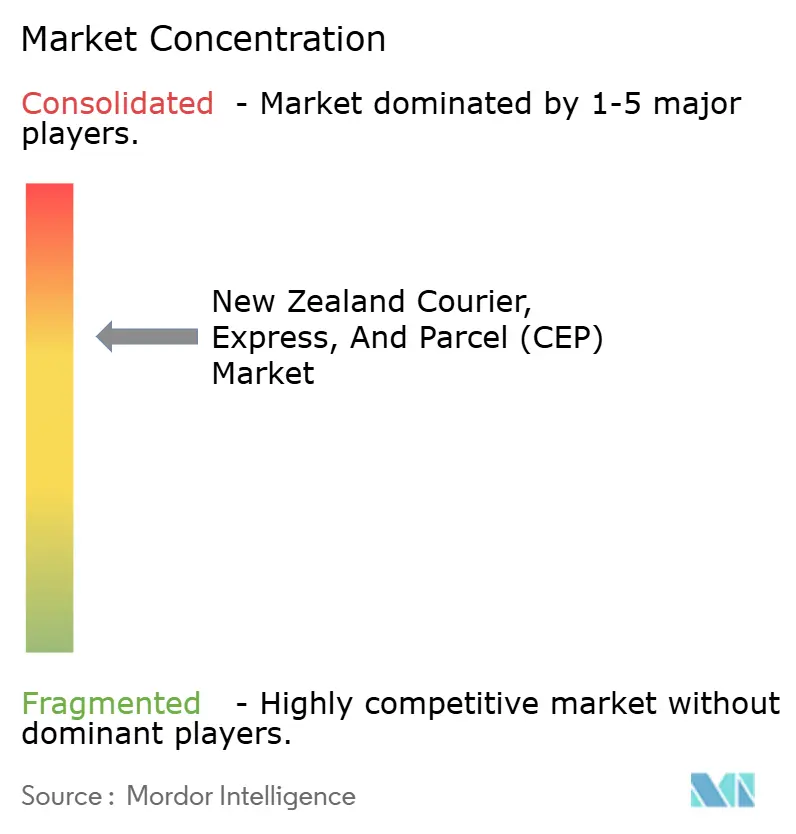

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Expreso y Paquetería (CEP) de Nueva Zelanda por Mordor Intelligence

Se espera que el tamaño del mercado de mensajería, expreso y paquetería (CEP) de Nueva Zelanda crezca de USD 1,57 mil millones en 2025 a USD 1,64 mil millones en 2026 y se prevé que alcance USD 2,01 mil millones en 2031 a una CAGR del 4,21% durante 2026-2031.

La intensificación de las compras en línea, las normas más estrictas de IVA transfronterizo con Australia y un giro hacia centros automatizados de cadena de frío están impulsando los volúmenes de envíos, incluso cuando la escasa oferta de almacenes en Auckland, los problemas con los motores de aeronaves y los controles de bioseguridad añaden fricciones de costos. Los integradores globales están acelerando el gasto de capital en terminales de carga neutras en carbono, mientras que los operadores nacionales están racionalizando depósitos y añadiendo servicios económicos por carretera para defender los márgenes. El crecimiento de la logística inversa derivado de las devoluciones del comercio omnicanal y la reventa C2C, junto con la distribución farmacéutica directa al paciente, está ampliando las combinaciones de servicios y sosteniendo las perspectivas de rentabilidad del mercado de mensajería, expreso y paquetería de Nueva Zelanda. El creciente escrutinio de las afirmaciones de "entrega ecológica" y las reformas de reducción de emisiones de 2026 están orientando las flotas hacia camiones eléctricos, rutas optimizadas e informes de carbono validados.

Conclusiones Clave del Informe

- Por destino, los paquetes nacionales lideraron con el 64,72% de la participación del mercado de mensajería, expreso y paquetería (CEP) de Nueva Zelanda en 2025, mientras que se proyecta que los paquetes internacionales se expandan a una CAGR del 4,75% hasta 2031.

- Por velocidad de entrega, los servicios no exprés representaron el 71,8% del tamaño del mercado de mensajería, expreso y paquetería (CEP) de Nueva Zelanda en 2025, y se prevé que los envíos exprés avancen a una CAGR del 4,91% entre 2026 y 2031.

- Por modelo de negocio, B2C capturó el 53,66% de la participación en 2025, mientras que los paquetes C2C están destinados a crecer más rápido a una CAGR del 7,43% hasta 2031.

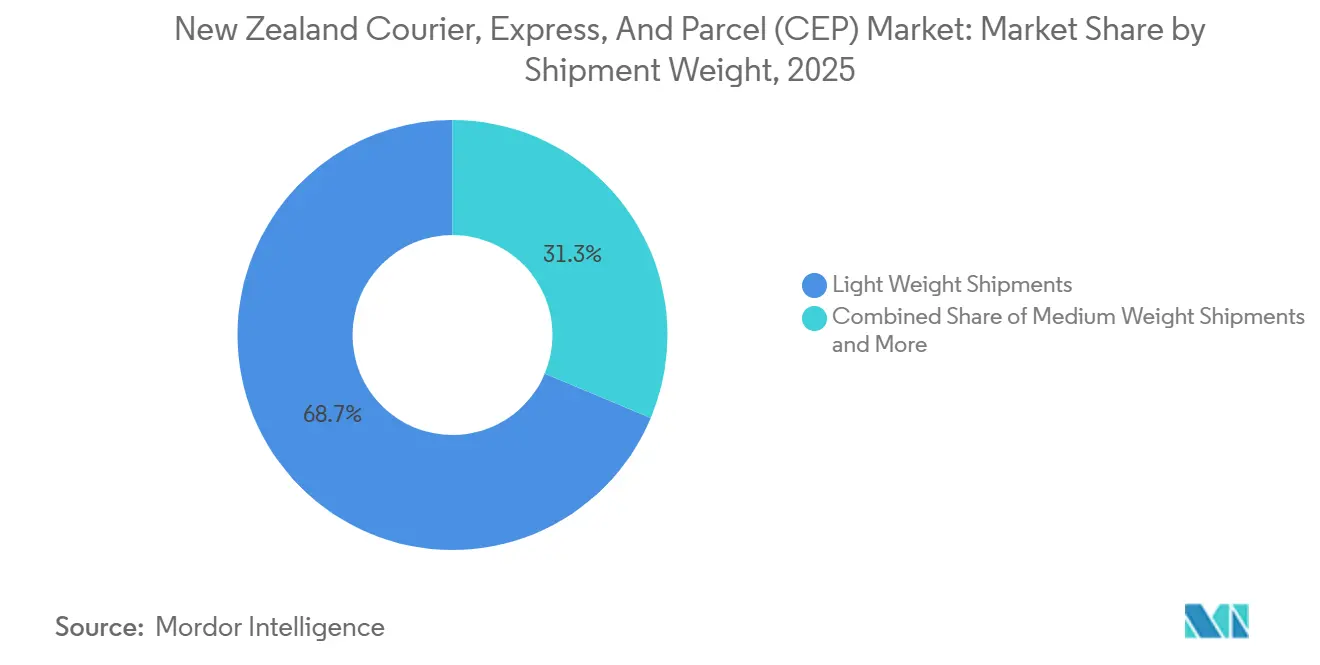

- Por peso de envío, los paquetes ligeros dominaron con el 68,76% de participación en 2025, aunque se prevé que los envíos de peso mediano se expandan a una CAGR del 5,28% durante 2026-2031.

- Por modo de transporte, el transporte terrestre mantuvo el 57,48% de la participación del mercado de mensajería, expreso y paquetería (CEP) de Nueva Zelanda en 2025, mientras que el transporte aéreo está posicionado para una CAGR del 5,11% a pesar de las actuales restricciones de capacidad en bodegas de aeronaves.

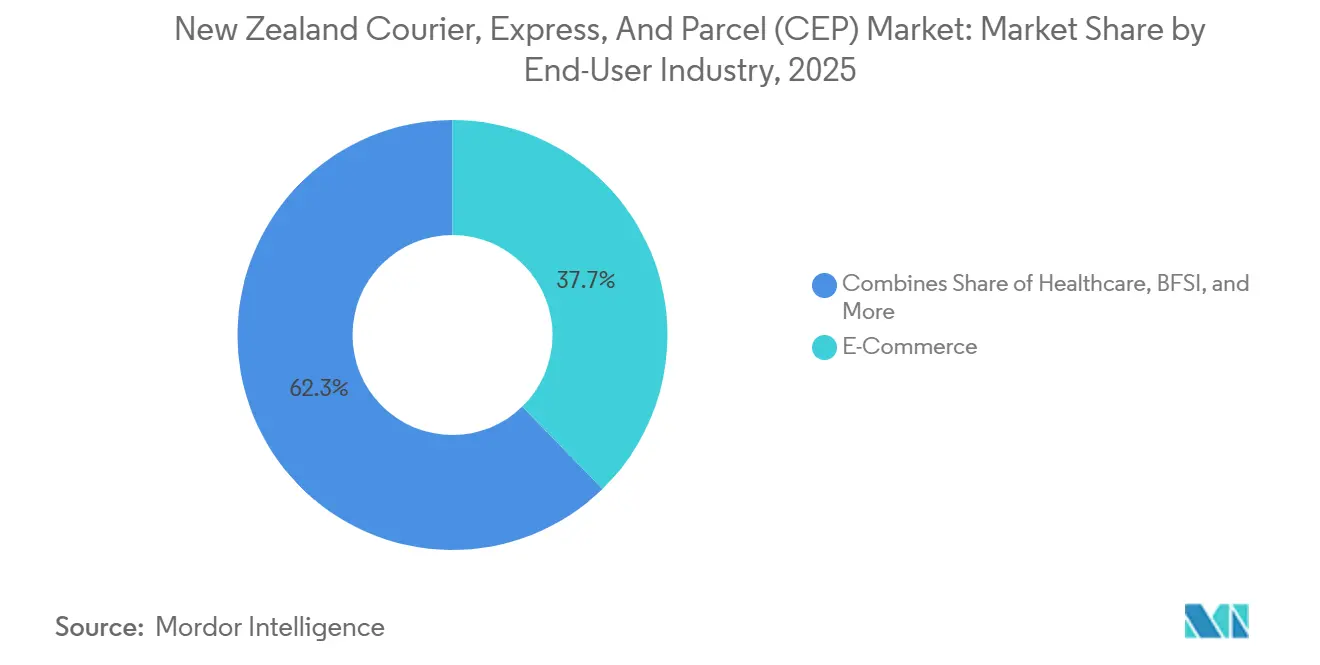

- Por usuario final, el comercio electrónico representó el 37,77% del tamaño del mercado de mensajería, expreso y paquetería (CEP) de Nueva Zelanda en 2025, pero los paquetes de salud están en camino de registrar el mayor crecimiento a una CAGR del 5,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mensajería, Expreso y Paquetería (CEP) de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las devoluciones en el comercio minorista omnicanal | +0.8% | Auckland, Wellington, Christchurch | Corto plazo (≤ 2 años) |

| Crecimiento de paquetes de cadena de frío en el sector salud | +0.7% | Nacional, con alcance del centro de Auckland | Mediano plazo (2-4 años) |

| Simplificación de las normas de IVA transfronterizo entre Nueva Zelanda y Australia | +0.5% | Terminales de Auckland y Christchurch | Mediano plazo (2-4 años) |

| Mandatos de entrega neutra en carbono | +0.3% | Nacional, con inicio temprano en Wellington y Auckland | Largo plazo (≥ 4 años) |

| Expansión del corredor hacia las Islas del Pacífico | +0.3% | Conexiones Auckland–Pacífico | Mediano plazo (2-4 años) |

| Entrega de piezas impresas en 3D bajo demanda | +0.2% | Auckland, Canterbury, Waikato | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Devoluciones en el Comercio Minorista Omnicanal (Volúmenes de Logística Inversa)

Las tasas de devolución promediaron el 9,2% en 2024, escalando al 18-23% en prendas de vestir, lo que está obligando a los minoristas a adoptar devoluciones sin fricciones y generando flujos inversos casi equivalentes en las principales áreas metropolitanas. NZ Post ofrece ahora devoluciones por mensajería al día siguiente o económicas en 3 días con cobertura de compensación, facturando únicamente por el uso de la etiqueta y cumpliendo con las obligaciones de la Ley de Garantías al Consumidor que exige a los vendedores financiar las devoluciones de productos defectuosos. Los especialistas externos ofrecen inspección, clasificación y reciclaje sin residuos en vertederos, lo que permite a los comerciantes recuperar valor y generar tramos adicionales de paquetería. Se proyecta que estas dinámicas eleven la CAGR del mercado de mensajería, expreso y paquetería de Nueva Zelanda en 0,8 puntos porcentuales a corto plazo. La actividad se concentra en Auckland, Wellington y Christchurch, donde la densidad omnicanal es mayor.

Crecimiento de Paquetes de Cadena de Frío en el Sector Salud (Farmacéutica y Diagnóstico)

La decisión de Pharmac de designar a DHL como proveedor nacional de almacenamiento y distribución de vacunas a partir de febrero de 2026 señala la consolidación de la logística con control de temperatura. La instalación de DHL en Auckland por NZD 90 millones (USD 61,6 millones) puso en marcha 12.000 espacios para palés y 41 robots de mercancías a persona en noviembre de 2025, aumentando la capacidad nacional de salud en un 20%, apoyando los flujos directos al paciente y garantizando el cumplimiento de temperaturas entre -30 °C y 8 °C. Hall's Cold Chain Logistics complementa la red con nueve sitios de almacenamiento y más de 640 camiones con control climático. Los estrictos estándares del Ministerio de Salud y la previsión de demanda a 24 meses sustentan volúmenes de paquetería predecibles y de alta gama, destinados a añadir 0,7 puntos porcentuales al crecimiento a mediano plazo[1]"Programa Nacional de Inmunización y Cadena de Suministro," Ministerio de Salud de Nueva Zelanda, health.govt.nz.

Simplificación de las Normas de IVA Transfronterizo entre Nueva Zelanda y Australia que Impulsa el Tráfico de Paquetes

La conservación del umbral mínimo de GST de NZD 1.000 de Nueva Zelanda y la simplicidad arancelaria del CER, junto con los altos umbrales de inspección de Australia, están canalizando a los remitentes hacia modelos de mensajería DDP asistidos por la Herramienta de Importación de FedEx, lanzada en agosto de 2025 para visibilidad aduanera en tiempo real. Air New Zealand restableció la capacidad en la ruta del Mar de Tasmania en un 9-10% respecto a 2025, mientras que la Terminal de Christchurch de DHL añadirá una capacidad de procesamiento de 6.500 paquetes entrantes por hora a partir de 2026. Se espera que estas medidas impulsen la CAGR del mercado en 0,5 puntos porcentuales a mediano plazo[2]"Informe Anual 2025," Servicio de Aduanas de Nueva Zelanda, customs.govt.nz.

Mandatos de Entrega Neutra en Carbono en la Contratación Pública

Las reformas de 2026 a la Ley de Respuesta al Cambio Climático y un fallo histórico del Tribunal Supremo exigen que los impactos climáticos se consideren en las decisiones sobre recursos, intensificando la descarbonización de las flotas. FedEx amplió su flota de vehículos eléctricos en Asia-Pacífico a más de 8.018 unidades y utiliza optimización de rutas con inteligencia artificial para reducir el kilometraje. KiwiRail tiene como objetivo reducir las emisiones de Alcance 1 y 2 en un 40% para 2035, y la Terminal de Christchurch de DHL será el primer centro de paquetería completamente neutro en carbono a nivel nacional. Se prevé que los recortes de emisiones obligatorios en los contratos públicos eleven el crecimiento en 0,3 puntos porcentuales a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de las tarifas de arrendamiento de almacenes en Auckland | -0.6% | Área metropolitana de Auckland | Corto plazo (≤ 2 años) |

| Reducción de la capacidad en bodegas de aeronaves | -0.4% | Transporte aéreo nacional de larga distancia y doméstico | Mediano plazo (2-4 años) |

| Inspecciones de bioseguridad más estrictas | -0.5% | Terminal de Auckland | Corto plazo (≤ 2 años) |

| Aumento de las primas de ciberseguros | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las Tarifas de Arrendamiento de Almacenes en Auckland que Comprimen los Márgenes

La vacancia industrial en Auckland cayó al 1,6-2,2% en diciembre de 2025, elevando los gastos promedio un 6,6% hasta NZD 33 por m² (USD 18,9 por m²) y comprimiendo los márgenes de última milla, ya que el 60% de los paquetes nacionales transitan por los centros de la ciudad. Los expertos del sector prevén otro aumento del alquiler del 3-4% hasta 2027, lo que obliga a la consolidación de redes y a una mayor competencia por los sitios estratégicos. Se espera que la presión reduzca la CAGR a corto plazo en 0,6 puntos porcentuales[3]"Estadísticas de Construcción y Edificación," Stats NZ, stats.govt.nz.

Reducción de la Capacidad en Bodegas de Aeronaves por Retrasos en la Renovación de Flotas

Los problemas de motores de Air New Zealand han dejado en tierra múltiples aeronaves A321neo y hasta cuatro 787 hasta el segundo semestre de 2026, contribuyendo a una caída del 7% en los ingresos por carga hasta NZD 239 millones (USD 137 millones) en diciembre de 2025 y reduciendo la capacidad internacional aproximadamente un 10% por debajo de los niveles previos a la COVID-19. Freightways debe reemplazar los envejecidos 737-400 tras la entrada en administración judicial de su socio Airwork. Se prevé que estos recortes limiten la CAGR en 0,4 puntos porcentuales en el horizonte de mediano plazo[4]"Actualizaciones del Sector de Carga Aérea y Aviación," Ministerio de Transporte de Nueva Zelanda, transport.govt.nz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector Salud Lidera la Expansión Futura

El comercio electrónico representó el 37,77% de la participación del mercado de mensajería, expreso y paquetería de Nueva Zelanda en 2025, anclando el crecimiento de volumen con el aumento del gasto en línea. Se anticipa que los paquetes de salud, aunque con una base menor, registren la CAGR más rápida del 5,34%, respaldados por la distribución de vacunas liderada por Pharmac y la expansión de la cadena de frío de 12.000 palés de DHL.

Las industrias manufacturera y primaria aprovechan el transporte con control de temperatura y los repuestos bajo demanda para aumentar el tiempo de actividad, mientras que los volúmenes de BFSI, comercio mayorista y sector público siguen siendo de nicho pero estables. Las colas de bioseguridad representan un riesgo ocasional para las importaciones agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: Los Paquetes Internacionales Superan el Crecimiento Nacional

El tráfico nacional dominó el tamaño del mercado de mensajería, expreso y paquetería de Nueva Zelanda con el 64,72% de participación en 2025, ya que el Triángulo Dorado gestionó la mayor parte de los flujos interiores. Inversiones como el Centro de Procesamiento de Auckland de NZ Post con capacidad de 30.000 paquetes por hora y las estrategias de racionalización de depósitos continúan anclando la eficiencia nacional.

Se prevé que los paquetes internacionales, principalmente en el corredor transtasmánico, crezcan a una CAGR del 4,75% hasta 2031, impulsados por la simplificación de las normas de IVA, la expansión hacia las Islas del Pacífico y la plataforma de autoservicio aduanero de FedEx. La Terminal de Christchurch de DHL, que abrirá en 2026, aumentará aún más la capacidad clasificando 6.500 paquetes entrantes por hora, posicionando a los exportadores de la Isla Sur para un despacho más rápido.

Por Velocidad de Entrega: El Servicio Exprés Recupera Impulso dentro de una Capacidad Ajustada

Los servicios no exprés preservaron el 71,8% de la participación del mercado de mensajería, expreso y paquetería de Nueva Zelanda en 2025 gracias a la menor tolerancia al costo entre los remitentes y a las eficientes redes de carretera. El creciente volumen de devoluciones y la carga de gran tamaño favorecen las ventanas de entrega de 2-3 días.

Sin embargo, se proyecta que los envíos exprés se expandan a una CAGR del 4,91%, respaldados por la urgencia de la cadena de frío en salud y los compromisos de entrega el mismo día en el comercio minorista. La actualización del centro de Christchurch de Freightways duplicará la clasificación nocturna a 70.000 artículos y aumentará las rotaciones de cargueros, mientras que DHL integra carriles de rayos X de alta velocidad para plazos de corte inferiores a 24 horas.

Por Peso de Envío: Los Envíos de Peso Mediano Ganan Participación

Los paquetes ligeros de menos de 2 kg representaron el 68,76% de los envíos en 2025, beneficiándose de la clasificación automatizada por OCR de NZ Post. Sin embargo, la carga de peso mediano entre 2-25 kg debería crecer a una CAGR del 5,28% impulsada por los movimientos de maquinaria agrotecnológica y los palés farmacéuticos que utilizan la robótica VNA de DHL.

Las unidades Kiwi Oversize y Big Chill de Freightways dan servicio a mercancías voluminosas o refrigeradas, con el objetivo de generar NZD 10 millones (USD 5,7 millones) en ingresos incrementales anuales. Las normas de peso dimensional imponen recargos sobre los artículos de baja densidad, lo que impulsa a los clientes a optimizar el embalaje o aceptar tarifas más altas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Transporte: El Transporte Aéreo se Recupera a Pesar de las Aeronaves en Tierra

El transporte terrestre mantuvo el 57,48% del tamaño del mercado de mensajería, expreso y paquetería de Nueva Zelanda en 2025, ya que la mayoría de las rutas nacionales se encuentran dentro de dos días de tránsito por camión. El objetivo de KiwiRail para 2035 de reducir las emisiones de Alcance 1 y 2 en un 40% se espera que traslade los envíos más pesados de la carretera al ferrocarril, haciendo más ecológicas las redes terrestres.

Se prevé que el transporte aéreo crezca a una CAGR del 5,11%, impulsado por la demanda exprés nocturna y transfronteriza. A pesar de las escaseces de capacidad en bodegas de Air New Zealand, los nuevos cargueros 737-800 que se incorporarán a la flota de Parcelair a finales de 2026 preservarán la capacidad de carga dedicada, mientras que la Terminal de Christchurch de DHL asegura acceso directo al lado aire.

Por Modelo de Negocio: Los Paquetes C2C entre Particulares se Aceleran

Los paquetes B2C retuvieron el 53,66% de la participación del mercado de mensajería, expreso y paquetería de Nueva Zelanda en 2025, respaldados por ventas en línea de NZD 6,09 mil millones, pero se prevé que los flujos C2C se disparen a una CAGR del 7,43% a medida que las plataformas de reventa normalizan las compras de segunda mano. El servicio de devoluciones con etiqueta bajo demanda de NZ Post y la herramienta Pass the Parcel de Freightways agilizan los envíos entre particulares.

Los comerciantes continúan incorporando la logística inversa en sus estructuras de costos para cumplir con la Ley de Garantías al Consumidor, asegurando una velocidad constante de paquetes C2C. Los volúmenes B2B crecen moderadamente a medida que los fabricantes reequilibran inventarios en cadenas de suministro ajustadas, aunque siguen siendo sensibles a los aumentos de arrendamiento en Auckland.

Análisis Geográfico

Auckland, Hamilton y Tauranga, el Triángulo Dorado, gestionan más del 60% de los flujos nacionales de paquetes, con las terminales de Auckland sustentando los nodos de mayor tamaño del mercado de mensajería, expreso y paquetería de Nueva Zelanda. Una vacancia del 1,6-2,2% y alquileres de NZD 33 (USD 18,9) por m² están presionando a los operadores, obligándolos a consolidar depósitos y a depender más de la automatización para aumentar el rendimiento.

Christchurch está emergiendo como un centro de alto crecimiento. La Terminal neutra en carbono de DHL y la expansión del centro de Freightways duplicarán la capacidad de clasificación a 70.000 artículos nocturnos y aumentarán las rotaciones de aeronaves, desbloqueando el potencial de la Isla Sur y proporcionando redundancia ante interrupciones en la Isla Norte. Los contratos del gobierno central en Wellington anclan la adopción temprana de la entrega neutra en carbono, añadiendo demanda de servicios de paquetería de bajas emisiones verificadas.

Los sectores rurales enfrentan plazos de entrega más largos y recargos bajo el Decreto Postal revisado, aunque los corredores hacia las Islas del Pacífico se benefician de un aumento del 9-10% en la capacidad en la ruta del Mar de Tasmania y de las exportaciones de ciencias de la vida de DHL desde Auckland. La evaluación automatizada de riesgos examina el 80% del correo entrante en el Centro de Procesamiento de Auckland, logrando un cumplimiento de bioseguridad del 99,82% y apoyando una redistribución regional más rápida.

Panorama Competitivo

Freightways y NZ Post forman un núcleo dual, con DHL, FedEx, UPS y Team Global Express intensificando la competencia mediante inversiones de capital focalizadas. Freightways procesó aproximadamente 100 millones de artículos en 2025 y elevó el EBITA un 12,7% hasta NZD 96,5 millones (USD 55,4 millones) en el primer semestre del ejercicio fiscal 2026, enfatizando los servicios económicos por carretera y una renovación de la plataforma de precios por NZD 10 millones (USD 5,7 millones). NZ Post transformó ocho depósitos en Auckland en cuatro centros automatizados, reasignando la capacidad postal hacia paquetes a medida que los volúmenes de correspondencia cayeron a 158 millones de artículos.

DHL asignó NZD 132 millones (USD 75,8 millones) entre su centro de ciencias de la vida y la Terminal de Christchurch, buscando ventaja de primer movedor en salud y entrega neutra en carbono. La asociación de capacitación en inteligencia artificial de FedEx con Accenture en marzo de 2026 forma a 500.000 empleados en la plataforma LearnVantage, incorporando módulos específicos por función para mensajeros y agentes de aduanas que elevan la precisión del servicio y el rendimiento.

La adopción tecnológica abarca desde la imagen 3D basada en tomografía de NZ Post para el cribado remoto por rayos X hasta la lógica de facturación predictiva de Freightways. La supervisión regulatoria de las afirmaciones sobre emisiones y los flujos de trabajo aduaneros automatizados está reduciendo las brechas de rendimiento, pero las restricciones en bienes raíces y capacidad aérea preservan las barreras de entrada. La participación combinada de los cinco principales operadores se estima cerca del 70%, lo que indica una concentración moderada.

Líderes de la Industria de Mensajería, Expreso y Paquetería (CEP) de Nueva Zelanda

NZ Post

DHL Group

Aramex (Including Fastway, Ltd.)

FedEx

Freightways Group, Ltd. (Including New Zealand Couriers)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Freightways acordó adquirir VT Freight Express en Victoria, Australia, ampliando su presencia transtasmánica.

- Diciembre de 2025: Pharmac propuso a DHL como proveedor nacional de logística de vacunas a partir de febrero de 2026, centralizando la distribución de la cadena de frío.

- Noviembre de 2025: DHL inauguró el centro de salud Te Kapua en Auckland por NZD 90 millones (USD 51,6 millones), añadiendo 41 robots Geek+ y 12.000 espacios para palés con control de temperatura.

- Julio de 2025: El socio de Parcelair, Airwork, entró en administración judicial, lo que llevó a Freightways a programar la sustitución de dos cargueros 737-800 para finales de 2026.

Alcance del Informe del Mercado de Mensajería, Expreso y Paquetería (CEP) de Nueva Zelanda

| Nacional |

| Internacional |

| Exprés |

| No Exprés |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Mediano |

| Aéreo |

| Terrestre |

| Otros |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Salud |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Presencial) |

| Otros |

| Por Destino | Nacional |

| Internacional | |

| Por Velocidad de Entrega | Exprés |

| No Exprés | |

| Por Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Peso de Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Mediano | |

| Por Modo de Transporte | Aéreo |

| Terrestre | |

| Otros | |

| Por Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Salud | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Presencial) | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mensajería, expreso y paquetería de Nueva Zelanda en 2026?

Se estima en USD 1,64 mil millones en 2026, en camino de alcanzar USD 2,01 mil millones en 2031.

¿Qué segmento crece más rápido por destino?

Se prevé que los paquetes internacionales, especialmente el corredor transtasmánico, se expandan a una CAGR del 4,75% entre 2026 y 2031.

¿Qué tan dominante es el transporte terrestre en la entrega de paquetes en Nueva Zelanda?

Las redes de carretera gestionaron el 57,48% de los flujos de paquetes en 2025, manteniéndose como el modo principal a pesar del crecimiento del transporte aéreo.

¿Qué está impulsando el crecimiento de los paquetes de salud?

Los nuevos centros de cadena de frío como el sitio de Auckland de DHL por NZD 90 millones (USD 51,6 millones) y el contrato consolidado de logística de vacunas de Pharmac están impulsando los volúmenes con control de temperatura.

¿Cómo se están abordando las restricciones de capacidad en el transporte aéreo?

Freightways está actualizando a cargueros 737-800 y la Terminal de Christchurch de DHL proporciona acceso directo al lado aire, compensando las aeronaves en tierra de Air New Zealand.

¿Por qué son preocupantes los alquileres de almacenes en Auckland?

La vacancia industrial se sitúa cerca del 1,6-2,2%, y los gastos aumentaron un 6,6% interanual hasta NZD 33 (USD 19,8) por m², comprimiendo los márgenes de entrega de última milla.

Última actualización de la página el: