Marktgröße und Marktanteil des neuseeländischen Kurier-, Express- und Paketmarkts (CEP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

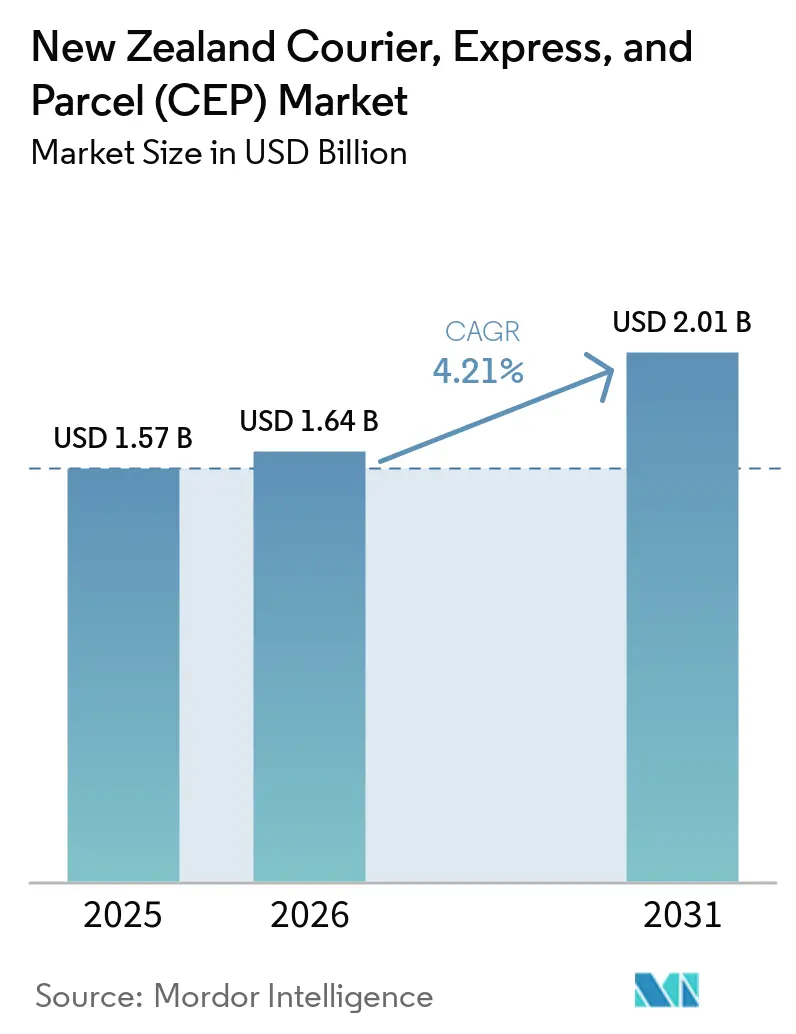

| Marktgröße im Basisjahr (2025) | 1.57 Milliarden US-Dollar |

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 4.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Kurier-, Express- und Paketmarkts (CEP) von Mordor Intelligence

Die Marktgröße des neuseeländischen Kurier-, Express- und Paketmarkts (CEP) wird voraussichtlich von 1,57 Milliarden USD im Jahr 2025 auf 1,64 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,21 % über den Zeitraum 2026–2031 einen Wert von 2,01 Milliarden USD erreichen.

Intensivierter Online-Einkauf, strengere grenzüberschreitende Mehrwertsteuervorschriften mit Australien und eine Verlagerung hin zu automatisierten Kühlketten-Hubs steigern die Sendungsvolumina, auch wenn knappe Lagerflächenverfügbarkeit in Auckland, Triebwerksprobleme bei Flugzeugen und Biosicherheitskontrollen zusätzliche Kostenreibung verursachen. Globale Integratoren beschleunigen ihre Kapitalausgaben für CO₂-neutrale Gateways, während inländische Betreiber Depots rationalisieren und günstigere Straßendienste hinzufügen, um Margen zu verteidigen. Das Wachstum der Rückwärtslogistik durch Omnichannel-Retouren und C2C-Wiederverkauf sowie die direkte Pharmaverteilung an Patienten erweitern die Servicemixe und stützen die Rentabilitätsaussichten des neuseeländischen Kurier-, Express- und Paketmarkts. Zunehmende Kontrolle von Ansprüchen zur „grünen Lieferung” und die Emissionsreduktionsreformen 2026 lenken Fahrzeugflotten in Richtung Elektro-Lkw, optimierter Routen und validierter CO₂-Berichterstattung.

Wichtigste Erkenntnisse des Berichts

- Nach Zielort führten Inlandspakete mit einem Anteil von 64,72 % am neuseeländischen Kurier-, Express- und Paketmarkt (CEP) im Jahr 2025, während internationale Pakete bis 2031 voraussichtlich mit einem CAGR von 4,75 % wachsen werden.

- Nach Liefergeschwindigkeit entfielen Nicht-Express-Dienste auf einen Anteil von 71,8 % an der Marktgröße des neuseeländischen Kurier-, Express- und Paketmarkts (CEP) im Jahr 2025, und Express-Sendungen werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,91 % wachsen.

- Nach Geschäftsmodell erfasste B2C im Jahr 2025 einen Anteil von 53,66 %, während C2C-Pakete bis 2031 mit dem höchsten CAGR von 7,43 % wachsen sollen.

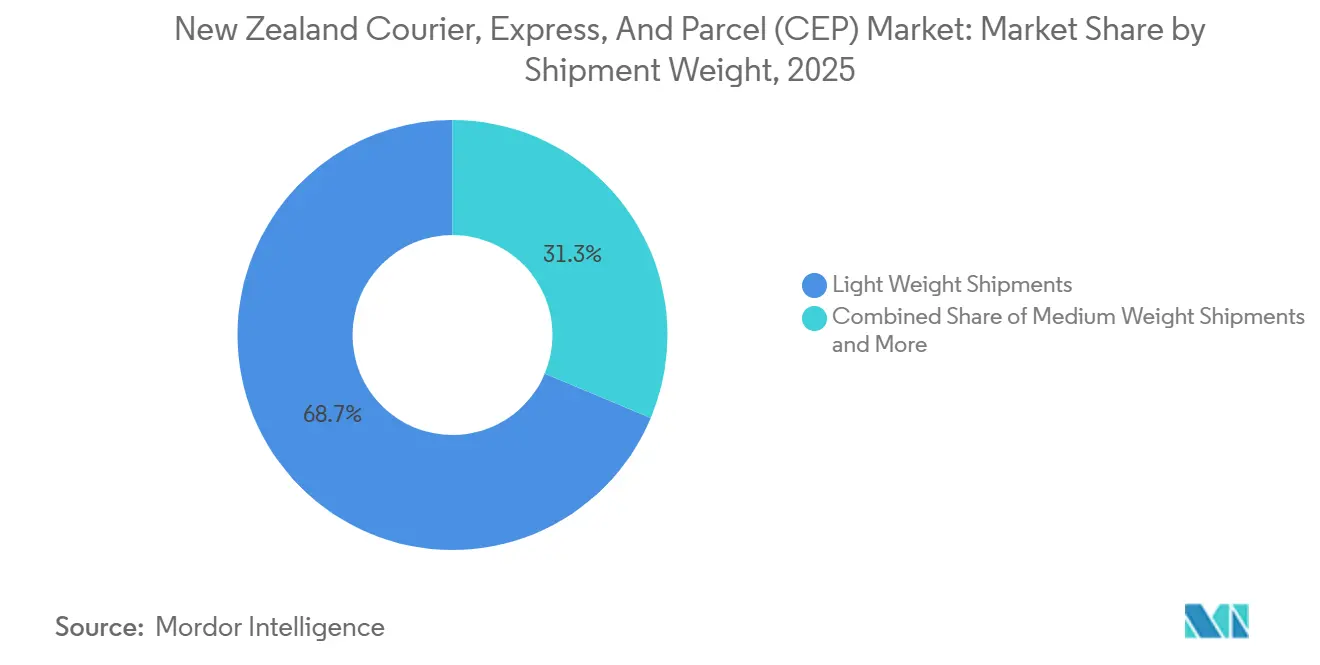

- Nach Sendungsgewicht dominierten Leichtsendungen mit einem Anteil von 68,76 % im Jahr 2025, doch mittelschwere Sendungen werden voraussichtlich mit einem CAGR von 5,28 % über den Zeitraum 2026–2031 wachsen.

- Nach Transportmittel hielt der Straßentransport im Jahr 2025 einen Anteil von 57,48 % am neuseeländischen Kurier-, Express- und Paketmarkt (CEP), während der Luftfrachtbereich trotz aktueller Engpässe bei Frachtraumkapazitäten in Flugzeugrümpfen für einen CAGR von 5,11 % positioniert ist.

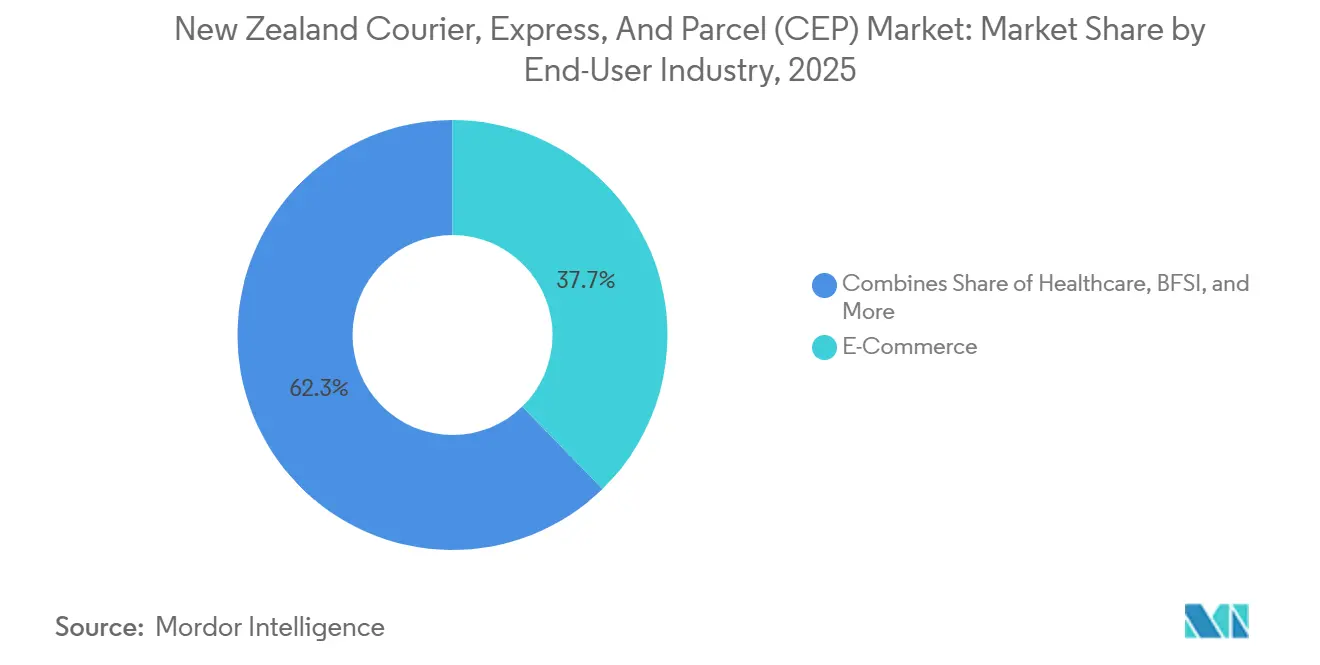

- Nach Endverbraucher repräsentierte E-Commerce im Jahr 2025 einen Anteil von 37,77 % an der Marktgröße des neuseeländischen Kurier-, Express- und Paketmarkts (CEP), doch Gesundheitswesen-Pakete sind auf dem Weg zum schnellsten Anstieg mit einem CAGR von 5,34 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Kurier-, Express- und Paketmarkts (CEP)

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Retouren im Omnichannel-Einzelhandel | +0.8% | Auckland, Wellington, Christchurch | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Kühlketten-Paketen im Gesundheitswesen | +0.7% | National, mit Reichweite des Auckland-Hubs | Mittelfristig (2–4 Jahre) |

| Vereinfachte grenzüberschreitende Mehrwertsteuerregeln zwischen Neuseeland und Australien | +0.5% | Gateways Auckland und Christchurch | Mittelfristig (2–4 Jahre) |

| Mandate für CO₂-neutrale Lieferung | +0.3% | National, früh in Wellington und Auckland | Langfristig (≥ 4 Jahre) |

| Ausbau des Korridors zu den Pazifikinseln | +0.3% | Auckland–Pazifik-Verbindungen | Mittelfristig (2–4 Jahre) |

| Lieferung von auf Abruf 3D-gedruckten Teilen | +0.2% | Auckland, Canterbury, Waikato | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Retouren im Omnichannel-Einzelhandel (Rückwärtslogistikvolumina)

Die Retourenquoten lagen 2024 im Durchschnitt bei 9,2 % und stiegen bei Bekleidung auf 18–23 %, was Einzelhändler dazu zwingt, reibungslose Retouren einzuführen und nahezu gleichwertige Rückwärtsströme in den wichtigsten Ballungsräumen zu erzeugen. NZ Post bietet nun Kurier-Retouren am nächsten Tag oder Wirtschaftsretouren innerhalb von 3 Tagen mit Entschädigungsschutz an, wobei nur bei Etikettennutzung abgerechnet wird und die Verpflichtungen aus dem Verbraucherschutzgesetz erfüllt werden, nach dem Verkäufer die Retouren fehlerhafter Waren finanzieren. Drittanbieter-Spezialisten bieten Inspektion, Klassifizierung und deponierungsfreies Recycling an, sodass Händler Wert zurückgewinnen und zusätzliche Pakettransporte generieren können. Diese Dynamiken werden voraussichtlich den CAGR des neuseeländischen Kurier-, Express- und Paketmarkts kurzfristig um 0,8 Prozentpunkte steigern. Die Aktivität konzentriert sich auf Auckland, Wellington und Christchurch, wo die Omnichannel-Dichte am höchsten ist.

Wachstum von Kühlketten-Paketen im Gesundheitswesen (Pharma und Diagnostik)

Die Entscheidung von Pharmac, DHL ab Februar 2026 als nationalen Anbieter für Impfstofflagerung und -verteilung zu benennen, signalisiert eine Konsolidierung der temperaturgesteuerten Logistik. DHL's Auckland-Einrichtung im Wert von 90 Millionen NZD (61,6 Millionen USD) brachte im November 2025 12.000 Palettenstellplätze und 41 Waren-zu-Person-Roboter in Betrieb, steigerte die nationale Gesundheitskapazität um 20 %, unterstützt direkte Patientenversorgungsströme und gewährleistet die Einhaltung von -30 °C bis 8 °C. Hall's Cold Chain Logistics ergänzt das Netzwerk mit neun Lagerstandorten und mehr als 640 klimakontrollierten Lkw. Strenge Standards des Gesundheitsministeriums und eine 24-monatige Bedarfsprognose stützen vorhersehbare, hochwertige Paketvolumina, die das mittelfristige Wachstum um 0,7 Prozentpunkte steigern sollen[1]„Nationales Impfprogramm und Lieferkette,” Gesundheitsministerium Neuseeland, health.govt.nz.

Vereinfachte grenzüberschreitende Mehrwertsteuerregeln zwischen Neuseeland und Australien steigern das Paketaufkommen

Die Beibehaltung des neuseeländischen GST-Schwellenwerts von 1.000 NZD und der CER-Zollvereinfachung, kombiniert mit Australiens hohen Inspektionsschwellenwerten, lenkt Versender in Richtung Kurier-DDP-Modelle, unterstützt durch FedEx's Import-Tool, das im August 2025 für Echtzeit-Zollsichtbarkeit eingeführt wurde. Air New Zealand stellte die Tasman-Kapazität um 9–10 % gegenüber 2025 wieder her, während DHL's Christchurch-Gateway ab 2026 einen eingehenden Durchsatz von 6.500 Paketen pro Stunde hinzufügen wird. Diese Maßnahmen werden voraussichtlich den CAGR des Markts mittelfristig um 0,5 Prozentpunkte steigern[2]„Jahresbericht 2025,” Neuseeländischer Zolldienst, customs.govt.nz.

Mandate für CO₂-neutrale Lieferung in der öffentlichen Beschaffung

Die Reformen des Klimaschutzgesetzes 2026 und ein wegweisendes Urteil des Obersten Gerichtshofs verlangen, dass Klimaauswirkungen bei Ressourcenentscheidungen berücksichtigt werden, was die Dekarbonisierung von Fahrzeugflotten intensiviert. FedEx erweiterte seine Elektrofahrzeugflotte im asiatisch-pazifischen Raum auf über 8.018 Fahrzeuge und nutzt KI-gestützte Routenoptimierung zur Kilometerreduzierung. KiwiRail strebt bis 2035 eine Reduzierung der Scope-1- und Scope-2-Emissionen um 40 % an, und DHL's Christchurch-Gateway wird der erste vollständig CO₂-neutrale Pakethub im ganzen Land sein. Vorgeschriebene Emissionsreduzierungen in öffentlichen Aufträgen werden das Wachstum langfristig voraussichtlich um 0,3 Prozentpunkte steigern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lagermieten in Auckland | -0.6% | Ballungsraum Auckland | Kurzfristig (≤ 2 Jahre) |

| Kürzungen der Frachtraumkapazität in Flugzeugrümpfen | -0.4% | Nationaler Langstrecken- und Inlandsluftverkehr | Mittelfristig (2–4 Jahre) |

| Strengere Biosicherheitsinspektionen | -0.5% | Gateway Auckland | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Prämien für Cyber-Versicherungen | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lagermieten in Auckland komprimieren Margen

Der industrielle Leerstand in Auckland sank bis Dezember 2025 auf 1,6–2,2 %, was die durchschnittlichen Nebenkosten um 6,6 % auf 33 NZD pro m² (18,9 USD pro m²) trieb und die Margen auf der letzten Meile drückte, da 60 % der nationalen Pakete durch die Hubs der Stadt transportiert werden. Branchenexperten prognostizieren einen weiteren Mietanstieg von 3–4 % bis 2027, was zur Netzwerkkonsolidierung und einem verstärkten Wettbewerb um Premiumstandorte zwingt. Der Druck wird voraussichtlich den kurzfristigen CAGR um 0,6 Prozentpunkte verringern[3]„Bau- und Konstruktionsstatistiken,” Stats NZ, stats.govt.nz.

Kürzungen der Frachtraumkapazität in Flugzeugrümpfen durch Verzögerungen bei der Flottenerneuerung

Die Triebwerksprobleme von Air New Zealand haben mehrere A321neo und bis zu vier 787er bis H2 2026 am Boden gehalten, was zu einem Rückgang der Frachterlöse um 7 % auf 239 Millionen NZD (137 Millionen USD) im Dezember 2025 beitrug und die internationale Kapazität auf etwa 10 % unter das Vor-COVID-Niveau senkte. Freightways muss alternde 737-400er ersetzen, nachdem der Partner Airwork in die Insolvenz gegangen ist. Diese Kürzungen werden den CAGR mittelfristig voraussichtlich um 0,4 Prozentpunkte dämpfen[4]„Aktualisierungen zum Luftfrachtsektor und zur Luftfahrt,” Verkehrsministerium Neuseeland, transport.govt.nz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Das Gesundheitswesen führt die künftige Expansion an

E-Commerce dominierte im Jahr 2025 mit einem Anteil von 37,77 % am neuseeländischen Kurier-, Express- und Paketmarkt und verankerte das Volumenwachstum mit steigenden Online-Ausgaben. Gesundheitswesen-Pakete, obwohl kleiner in der Basis, werden voraussichtlich den schnellsten CAGR von 5,34 % verzeichnen, unterstützt durch die von Pharmac geleitete Impfstoffverteilung und DHL's Kühlkettenerweiterung mit 12.000 Palettenstellplätzen.

Fertigungs- und Primärindustrien nutzen temperaturgesteuerte Fracht und Ersatzteile auf Abruf, um die Betriebszeit zu erhöhen, während BFSI-, Großhandels- und öffentliche Sektorvolumina eine Nische, aber stabil bleiben. Biosicherheitswarteschlangen stellen ein gelegentliches Risiko für landwirtschaftliche Importe dar.

Nach Zielort: Internationale Pakete übertreffen das Wachstum inländischer Pakete

Der Inlandsverkehr dominierte die Marktgröße des neuseeländischen Kurier-, Express- und Paketmarkts mit einem Anteil von 64,72 % im Jahr 2025, da das Goldene Dreieck den Großteil der Inlandsströme abwickelte. Investitionen wie das Auckland-Verarbeitungszentrum von NZ Post mit 30.000 Paketen pro Stunde und Depot-Rationalisierungsstrategien verankern weiterhin die inländische Effizienz.

Internationale Pakete, hauptsächlich auf dem trans-tasmanischen Korridor, werden bis 2031 voraussichtlich mit einem CAGR von 4,75 % wachsen, angetrieben durch vereinfachte Mehrwertsteuerregeln, die Expansion zu den Pazifikinseln und FedEx's Self-Service-Zollplattform. DHL's Christchurch-Gateway, das 2026 eröffnet, wird die Kapazität durch die stündliche Sortierung von 6.500 eingehenden Paketen weiter steigern und Exporteuren auf der Südinsel eine schnellere Abfertigung ermöglichen.

Nach Liefergeschwindigkeit: Express gewinnt innerhalb enger Kapazitäten wieder an Dynamik

Nicht-Express-Dienste bewahrten im Jahr 2025 einen Anteil von 71,8 % am neuseeländischen Kurier-, Express- und Paketmarkt dank geringerer Kostentoleranz bei Versendern und effizienten Straßennetzen. Wachsende Retourenvolumina und Übergröße-Fracht begünstigen Lieferfenster von 2–3 Tagen.

Express-Sendungen werden jedoch voraussichtlich mit einem CAGR von 4,91 % wachsen, gestützt durch die Dringlichkeit der Kühlkette im Gesundheitswesen und Same-Day-Einzelhandelsverpflichtungen. Der Ausbau des Christchurch-Hubs von Freightways wird die nächtliche Sortierkapazität auf 70.000 Artikel verdoppeln und die Frachtrotationen erhöhen, während DHL Hochgeschwindigkeits-Röntgenspuren für Abschneidetermine unter 24 Stunden integriert.

Nach Sendungsgewicht: Mittelschwere Sendungen gewinnen Marktanteile

Leichte Pakete unter 2 kg machten 2025 68,76 % der Sendungen aus und profitierten von der automatisierten OCR-Sortierung von NZ Post. Mittelschwere Fracht zwischen 2–25 kg sollte jedoch mit einem CAGR von 5,28 % wachsen, getragen durch Agritech-Maschinentransporte und Pharma-Paletten unter Verwendung von DHL's VNA-Robotik.

Freightways' Kiwi Oversize und Big Chill Einheiten bedienen sperrige oder gekühlte Waren und zielen auf 10 Millionen NZD (5,7 Millionen USD) inkrementellen Jahresumsatz ab. Volumengewichtsregeln erheben Zuschläge auf Artikel mit geringer Dichte und veranlassen Kunden, die Verpackung zu optimieren oder höhere Tarife zu akzeptieren.

Nach Transportmittel: Luftfrachtkapazität erholt sich trotz am Boden stehender Flugzeuge

Der Straßentransport hielt im Jahr 2025 einen Anteil von 57,48 % an der Marktgröße des neuseeländischen Kurier-, Express- und Paketmarkts, da die meisten nationalen Strecken innerhalb von zwei Tagen per Lkw erreichbar sind. KiwiRails Ziel für 2035, die Scope-1- und Scope-2-Emissionen um 40 % zu senken, wird voraussichtlich schwerere Sendungen von der Straße auf die Schiene verlagern und die Bodennetze weiter ökologisieren.

Der Luftfrachtbereich wird voraussichtlich mit einem CAGR von 5,11 % wachsen, angetrieben durch Übernacht-Express und grenzüberschreitende Nachfrage. Trotz der Engpässe bei den Frachtraumkapazitäten von Air New Zealand werden neue 737-800-Frachtflugzeuge, die Ende 2026 in die Parcelair-Flotte aufgenommen werden, dedizierte Kapazitäten erhalten, während DHL's Christchurch-Gateway direkten Luftseitenzugang sichert.

Nach Geschäftsmodell: Peer-to-Peer-C2C-Pakete beschleunigen sich

B2C-Pakete behielten im Jahr 2025 einen Anteil von 53,66 % am neuseeländischen Kurier-, Express- und Paketmarkt, unterstützt durch Online-Umsätze von 6,09 Milliarden NZD, doch C2C-Ströme werden voraussichtlich mit einem CAGR von 7,43 % steigen, da Wiederverkaufsplattformen den Gebrauchtkauf normalisieren. NZ Post's Retouren-Service mit Etiketten auf Abruf und Freightways' Pass-the-Parcel-Tool vereinfachen den Peer-to-Peer-Versand.

Händler integrieren weiterhin Rückwärtslogistik in Kostenstrukturen, um dem Verbraucherschutzgesetz zu entsprechen und eine stetige C2C-Paketgeschwindigkeit zu gewährleisten. B2B-Volumina wachsen moderat, da Hersteller Bestände inmitten schlanker Lieferketten neu ausbalancieren, obwohl sie empfindlich auf Mietsteigerungen in Auckland reagieren.

Geografische Analyse

Auckland, Hamilton und Tauranga, das Goldene Dreieck, wickeln mehr als 60 % der nationalen Paketströme ab, wobei die Auckland-Gateways die größten Knotenpunkte des neuseeländischen Kurier-, Express- und Paketmarkts bilden. Ein Leerstand von 1,6–2,2 % und Mieten von 33 NZD (18,9 USD) pro m² setzen Betreiber unter Druck und zwingen zur Konsolidierung von Depots und einer stärkeren Abhängigkeit von Automatisierung zur Steigerung des Durchsatzes.

Christchurch entwickelt sich zu einem wachstumsstarken Hub. DHL's CO₂-neutrales Gateway und die Hub-Erweiterung von Freightways werden die Sortierkapazität auf 70.000 Artikel pro Nacht verdoppeln und die Flugzeugrotationen erhöhen, was das Potenzial der Südinsel erschließt und Redundanz für Störungen auf der Nordinsel bietet. Wellingtons Verträge mit der Zentralregierung verankern die frühe Einführung CO₂-neutraler Lieferung und schaffen Nachfrage nach verifizierten emissionsarmen Paketdiensten.

Ländliche Gebiete sind mit längeren Vorlaufzeiten und Zuschlägen gemäß dem überarbeiteten Postvertrag konfrontiert, doch Pazifikinseln-Korridore profitieren von einer um 9–10 % erhöhten Tasman-Kapazität und DHL's Auckland-Exporten im Bereich Biowissenschaften. Automatisierte Risikobewertung überprüft 80 % der eingehenden Post im Auckland-Verarbeitungszentrum und erreicht eine Biosicherheitskonformität von 99,82 %, was eine schnellere regionale Umverteilung unterstützt.

Wettbewerbslandschaft

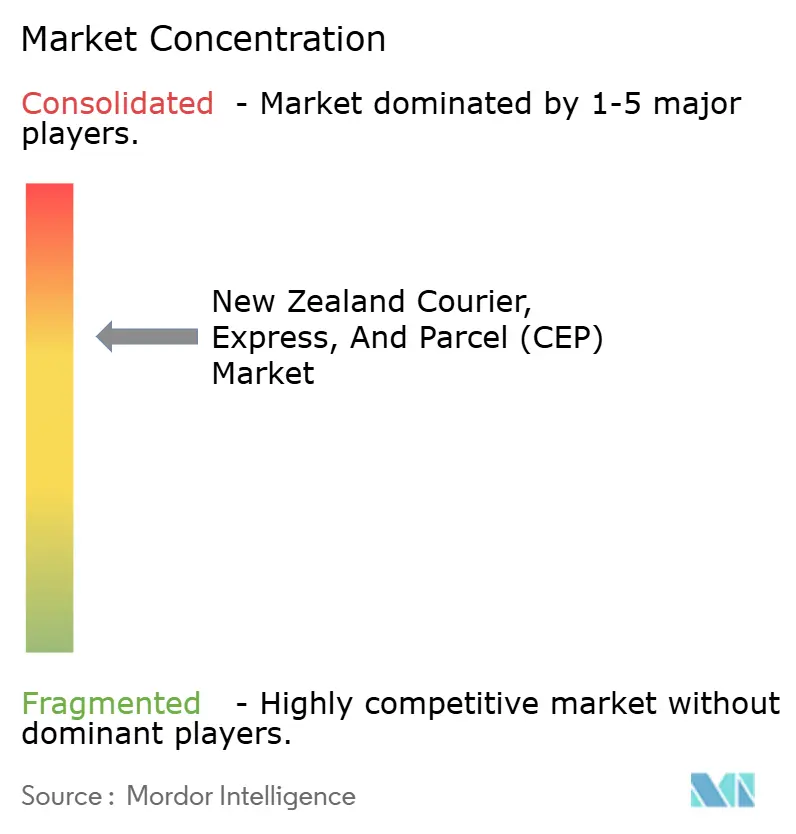

Freightways und NZ Post bilden einen dualen Kern, wobei DHL, FedEx, UPS und Team Global Express den Wettbewerb durch gezielte Kapitalausgaben intensivieren. Freightways verarbeitete 2025 rund 100 Millionen Artikel und steigerte das EBITA in H1 GJ2026 um 12,7 % auf 96,5 Millionen NZD (55,4 Millionen USD), indem es günstige Straßendienste und eine Überarbeitung der Preisplattform im Wert von 10 Millionen NZD (5,7 Millionen USD) betonte. NZ Post wandelte acht Auckland-Depots in vier automatisierte Zentren um und verlagerte Briefkapazitäten in Richtung Pakete, da die Briefvolumina auf 158 Millionen Artikel einbrachen.

DHL investierte 132 Millionen NZD (75,8 Millionen USD) in seinen Biowissenschaften-Hub und das Christchurch-Gateway und verfolgt einen First-Mover-Vorteil im Gesundheitswesen und bei CO₂-neutraler Lieferung. FedEx's KI-Weiterbildungspartnerschaft mit Accenture vom März 2026 schult 500.000 Mitarbeiter auf der LearnVantage-Plattform und integriert rollenspezifische Module für Kuriere und Zollagenten, die die Servicegenauigkeit und den Durchsatz verbessern.

Die Technologieeinführung reicht von NZ Post's tomografiebasierter 3D-Bildgebung für die Fernröntgenprüfung bis hin zu Freightways' prädiktiver Abrechnungslogik. Die regulatorische Aufsicht über Emissionsansprüche und automatisierte Zollabläufe verringert Leistungsunterschiede, doch knappe Immobilien- und Luftfrachtkapazitäten erhalten Markteintrittsbarrieren. Der kombinierte Anteil der fünf größten Betreiber wird auf rund 70 % geschätzt, was auf eine moderate Konzentration hinweist.

Marktführer im neuseeländischen Kurier-, Express- und Paketmarkt (CEP)

NZ Post

DHL Group

Aramex (Including Fastway, Ltd.)

FedEx

Freightways Group, Ltd. (Including New Zealand Couriers)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Freightways stimmte der Übernahme von VT Freight Express in Victoria, Australien, zu und erweiterte damit seinen trans-tasmanischen Fußabdruck.

- Dezember 2025: Pharmac schlug DHL ab Februar 2026 als nationalen Anbieter für Impfstofflogistik vor und zentralisierte damit die Kühlkettenverteilung.

- November 2025: DHL eröffnete den 90 Millionen NZD (51,6 Millionen USD) teuren Te Kapua Gesundheitswesen-Hub in Auckland und fügte 41 Geek+-Roboter und 12.000 temperaturkontrollierte Palettenstellplätze hinzu.

- Juli 2025: Der Parcelair-Partner Airwork ging in die Insolvenz, was Freightways veranlasste, zwei 737-800-Frachtflugzeug-Ersatzflugzeuge für Ende 2026 einzuplanen.

Berichtsumfang des neuseeländischen Kurier-, Express- und Paketmarkts (CEP)

| Inland |

| International |

| Express |

| Nicht-Express |

| Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) |

| Verbraucher-zu-Verbraucher (C2C) |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Nach Zielort | Inland |

| International | |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Modell | Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) | |

| Verbraucher-zu-Verbraucher (C2C) | |

| Nach Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Nach Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Nach Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der neuseeländische Kurier-, Express- und Paketmarkt im Jahr 2026?

Er wird im Jahr 2026 auf 1,64 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 2,01 Milliarden USD zu erreichen.

Welches Segment wächst nach Zielort am schnellsten?

Internationale Pakete, insbesondere der trans-tasmanische Korridor, werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,75 % wachsen.

Wie dominant ist der Straßentransport bei der Paketzustellung in Neuseeland?

Straßennetze wickelten 2025 57,48 % der Paketströme ab und bleiben trotz des Wachstums im Luftfrachtbereich das primäre Transportmittel.

Was treibt das Wachstum von Gesundheitswesen-Paketen an?

Neue Kühlketten-Hubs wie DHL's Auckland-Standort im Wert von 90 Millionen NZD (51,6 Millionen USD) und Pharmac's konsolidierter Impfstofflogistikvertrag steigern die temperaturgesteuerten Volumina.

Wie werden Kapazitätsengpässe im Luftfrachtbereich angegangen?

Freightways rüstet auf 737-800-Frachtflugzeuge auf, und DHL's Christchurch-Gateway bietet direkten Luftseitenzugang, was die am Boden stehenden Flugzeuge von Air New Zealand ausgleicht.

Warum sind die Lagermieten in Auckland ein Problem?

Der industrielle Leerstand liegt bei rund 1,6–2,2 %, und die Nebenkosten stiegen im Jahresvergleich um 6,6 % auf 33 NZD (19,8 USD) pro m², was die Margen bei der Zustellung auf der letzten Meile drückt.

Seite zuletzt aktualisiert am: