ダーモコスメティクス スキンケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

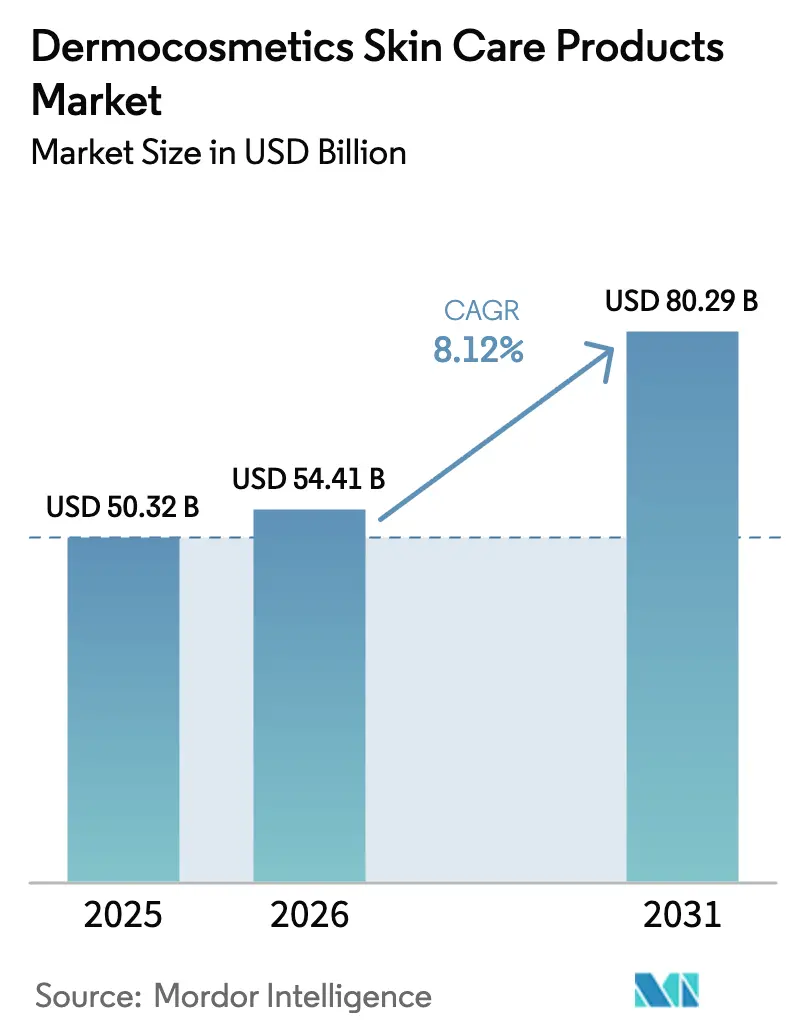

| 市場規模 (2026) | 54.41 十億米ドル |

| 市場規模 (2031) | 80.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダーモコスメティクス スキンケア製品市場分析

ダーモコスメティクス スキンケア製品市場規模は、2025年の503億2,000万米ドルから2026年には544億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 8.12%で推移し、2031年には802億9,000万米ドルに達すると予測されています。フェイシャル、リップ、ネイル、ボディケアを包含するダーモコスメティクス市場は、科学的根拠に基づき皮膚科学的にテストされたソリューションに対する消費者需要の急増に後押しされ、着実な成長を遂げています。フェイシャルケアが市場をリードしており、酒さ、湿疹、光老化などの問題に対する意識の高まりが追い風となっています。一方、ボディケアおよびリップケアも、乾燥への懸念の高まりとバリア修復ニーズに牽引され、存在感を増しています。欧州はイノベーションと消費の両面で最前線に立っています。しかしアジア太平洋地域は、都市化の進展、大気汚染への露出増加、皮膚科医へのアクセス改善に後押しされ、急速に追い上げています。マイクロバイオームベースの処方、カプセル化活性成分、AI駆動の肌診断などの技術革新が製品開発に革命をもたらしています。EucerinやAvèneなどのブランドは、製薬研究と開発を活用してターゲットを絞った治療薬を開発し、消費者の信頼を高めています。今日の消費者はサステナビリティ、成分の透明性、ミニマリストなルーティンをますます重視しており、無香料・低アレルゲン処方へのシフトが顕著です。

主要レポートのポイント

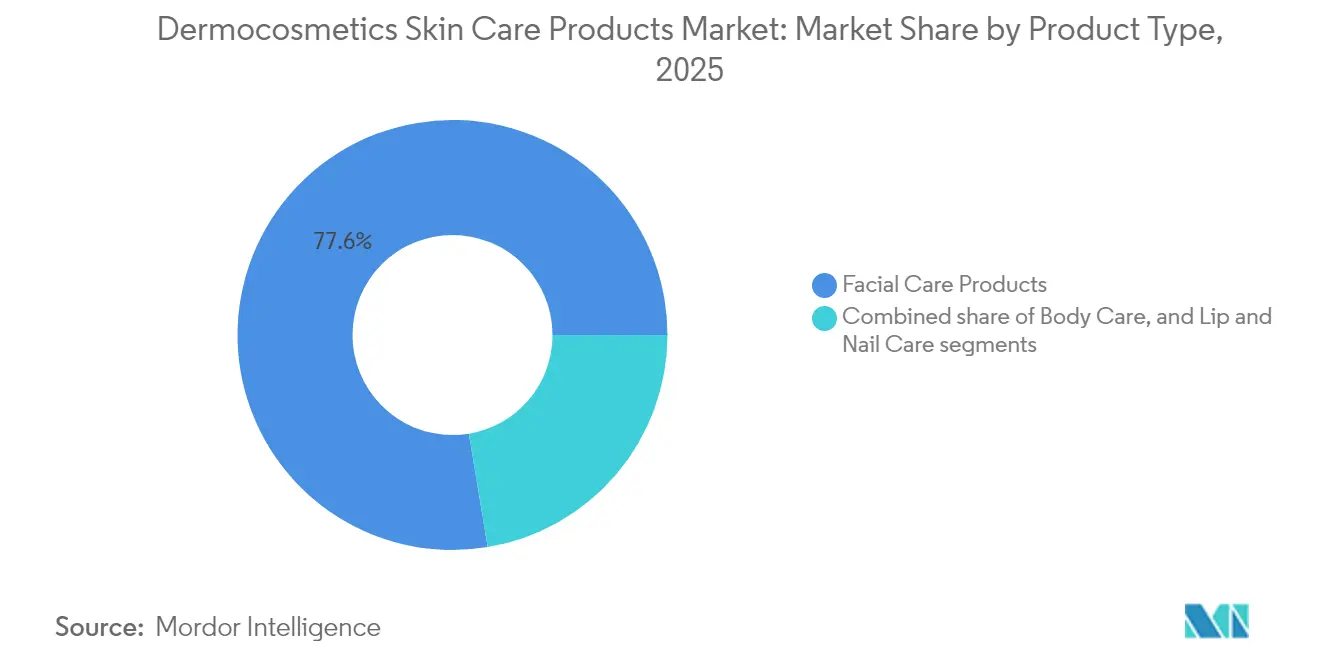

- 製品タイプ別では、フェイシャルケアが2025年のダーモコスメティクス スキンケア製品市場シェアの77.62%をリードし、リップケアは2031年にかけて最速の9.55% CAGRを記録すると予測されています。

- 有効成分別では、ヒアルロン酸製品が2025年のダーモコスメティクス スキンケア製品市場規模の31.62%を占め、ペプチドは2031年にかけてCAGR 11.02%で最も急速に拡大するグループを形成しています。

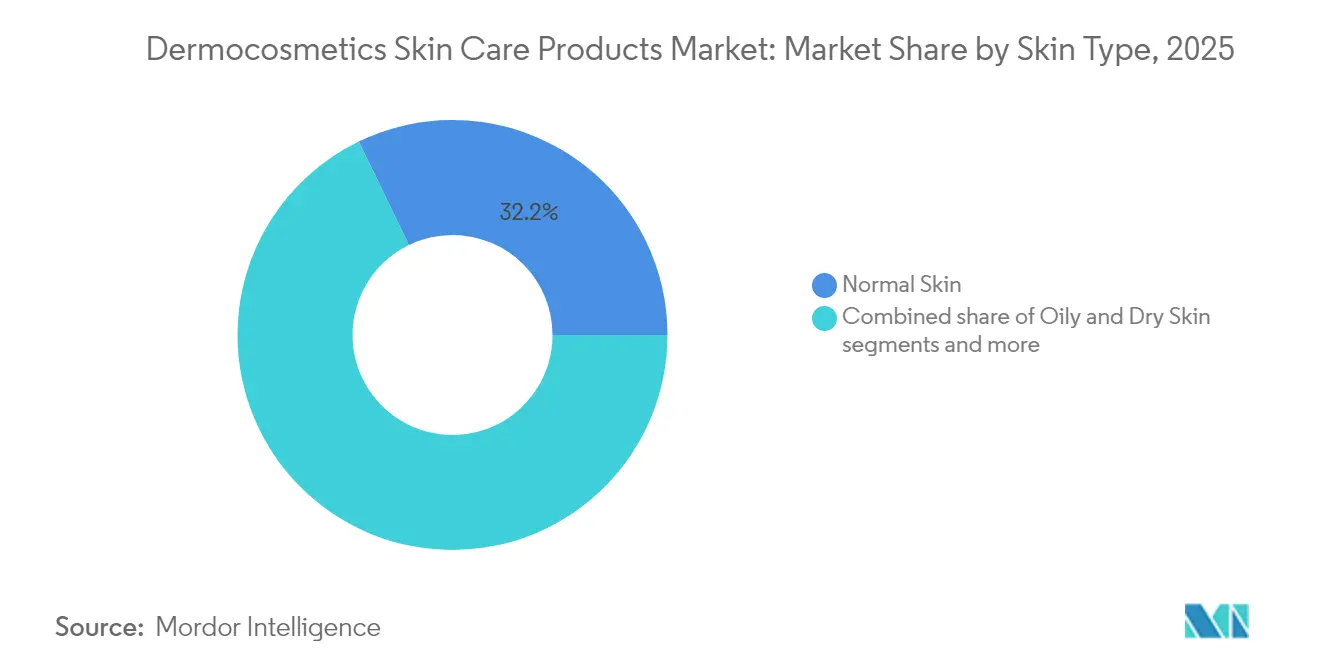

- 肌タイプ別では、敏感肌向け処方が2026年から2031年にかけてCAGR 9.86%で成長しており、一方で普通肌製品は2025年に32.18%のシェアで収益の基盤であり続けています。

- 流通チャネル別では、ヘルス&ビューティーストアが2025年の売上の44.91%を占めていますが、オンライン小売は同期間にCAGR 10.05%で加速する見込みです。

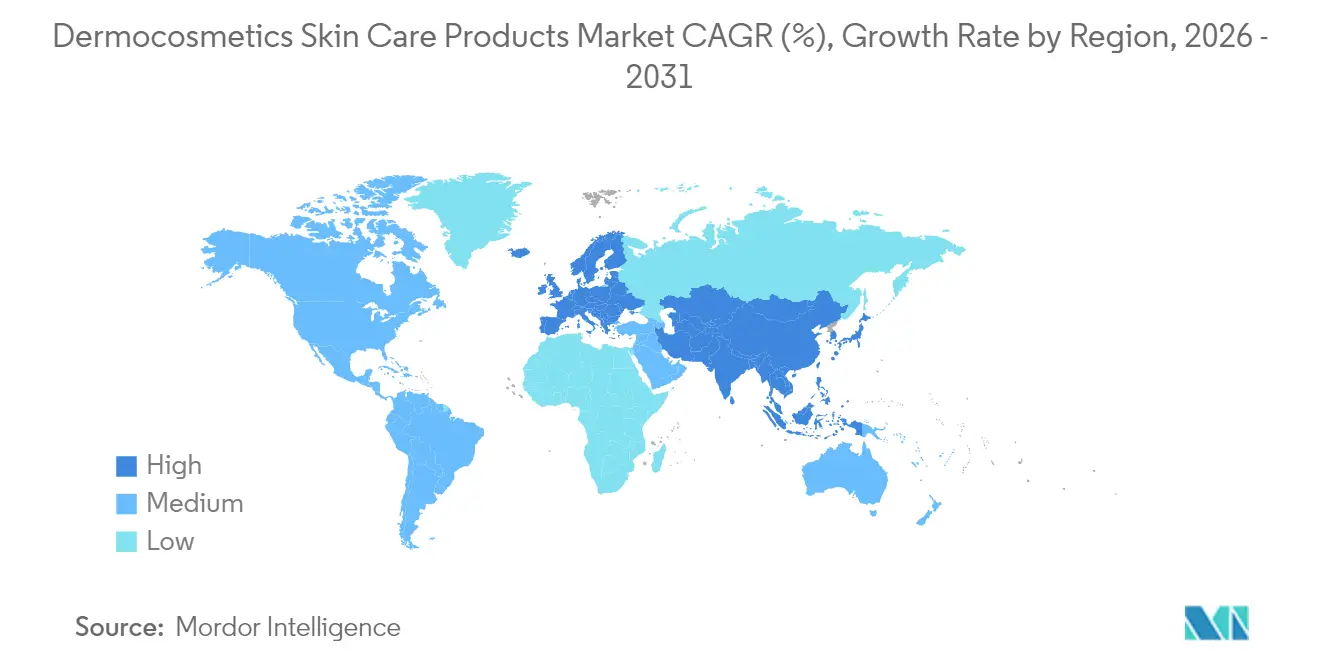

- 地域別では、欧州が2025年に34.42%のシェアでリーダーシップを維持しており、アジア太平洋は2031年にかけて最速のCAGR 8.97%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のダーモコスメティクス スキンケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 敏感肌ニーズに対する意識の向上 | +1.8% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 有効成分の透明性と根拠に基づく需要 | +2.1% | アジア太平洋中心、グローバルへの波及 | 長期(4年以上) |

| プレミアム化と品質への支払い意欲 | +1.5% | 世界の先進市場 | 中期(2〜4年) |

| AI駆動のパーソナライズドスキンケアソリューション | +0.9% | 北米およびアジア太平洋 | 長期(4年以上) |

| 革新的なマイクロバイオームフレンドリー処方 | +1.2% | 北米での早期採用 | 中期(2〜4年) |

| 皮膚科学的主張を伴うセレブリティエンドースメント | +0.7% | グローバル、特に北米およびアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

敏感肌ニーズに対する意識の向上

消費者が敏感肌のニーズをより深く認識するにつれ、ダーモコスメティクス市場における行動が変化し、安全性と有効性の両方を優先した製品への需要が高まっています。Aveeno社の2024年「肌感受性の現状」レポートによると、世界の消費者の71%が自身を敏感肌と認識しています[1]出典:Aveeno、「肌感受性の現状」、aveeno.com。この認識の高まりにより、低刺激性で無香料、かつ臨床試験に裏付けられた処方への需要が増大しています。このトレンドに応えて、ブランドは科学的根拠に基づくイノベーションを展開しています。例えば、L'OréalのLa Roche-Posayは2024年に、ニューロセンシンを配合した処方でTolerianeレンジを拡充しました。この動きは、敏感肌およびアレルギー傾向のある肌を持つユーザーのかゆみ、赤み、灼熱感が28日間で軽減されることを示した2023年のEADV研究によって裏付けられています。また別の取り組みとして、バリア修復のためのオーツ麦由来活性成分を配合したAveeno社のCalm + Restoreラインは、成分の透明性とミニマリズムを強調した皮膚科主導のキャンペーンを通じて訴求されています。こうした戦略は、単なる美的主張よりも機能性が優先される市場シフトを浮き彫りにしています。デジタル肌診断やSkinSAFEなどのパーソナライズドプラットフォームといったツールが、このシフトをさらに増幅させています。業界は今、消費者が刺激物を積極的に回避しようとする中、マイクロバイオームに優しく防腐剤を抑えた製品へと傾いています。

有効成分の透明性と根拠に基づく製品に対する消費者需要

消費者は有効成分の透明性と根拠に基づく主張をますます求めており、このシフトがダーモコスメティクス スキンケア市場を再形成しています。L'Oréalが2024年に121件の科学的研究を基盤としてMelasyl™を発売したことは、臨床的に検証された活性成分へと業界が軸足を移していることを示しており、プレミアムポジショニングの正当性を裏付けています。The Ordinaryは感情的なナラティブを排し、臨床的に検証された有効性を持つ透明性の高い単一成分処方を推進することで台頭してきました。ブランドは今、バイオテクノロジー主導のイノベーションを優先し、高まる消費者の期待に応えるべく、研究室で開発された分子と査読済みの試験に投資しています。カリフォルニア州公衆衛生局のコスメティック安全プログラムのような規制の枠組みは、オーガニックと表示された製品に対して最低70%のオーガニック含有量を義務付けており、このトレンドを後押しし、真のクリーンビューティー主張を促進しています[2]出典:カリフォルニア州公衆衛生局、「コスメティック安全プログラム」、cdph.ca.gov。 。2025年3月のNSF調査もこのシフトを浮き彫りにしており、消費者の74%がパーソナルケア製品においてオーガニック成分を重要と考えていることが明らかになっています[3]出典:NSF International、「パーソナルケアに関するグローバル消費者インサイト」、nsf.org 。消費者の目が肥えるにつれ、科学を優先し規制に沿ったブランドが存在感を増しています。

プレミアム化と品質への支払い意欲

消費者がスキンケアを単なる贅沢品ではなく長期的な健康投資として捉えるようになるにつれ、ビューティー分野のプレミアム化トレンドがダーモコスメティクス市場の成長を牽引しています。この意識の変化は、さまざまな価格帯における購買行動に影響を与えています。消費者は皮膚科学的な検証を伴うクリニカルグレードの処方へと引き寄せられています。これは、高級ブランドのイメージがなくても、臨床的な信頼性がプレミアムな認知を生み出せることを示しています。ナイアシンアミドやセラミドなどの有効成分を配合した手頃な価格の製品を提供するブランドが牽引するマスティージセグメントの急速な台頭は、処方が価値を証明する際に消費者が「トレードアップ」する意欲を持っていることを裏付けています。プレステージおよびラグジュアリーの領域では、SkinCeuticalsやLa Merなどのブランドが、特許取得済みの活性成分を前面に打ち出し、臨床研究で主張を裏付け、皮膚科医とのパートナーシップを構築することで価値提案を強化しています。一方、Dr. Barbara Sturmは抗炎症科学とオーダーメイドのルーティンを推進することで成長しています。この消費者行動の変化は、差別化に苦しむ中間層ブランドに圧力をかけており、消費者を科学的に検証された製品への投資か、基本的で実用的な選択かのいずれかへと向かわせています。

セレブリティエンドースメントと皮膚科学的裏付けのある主張

セレブリティエンドースメントとインフルエンサーマーケティングは、今や皮膚科医の裏付けのある主張と絡み合い、若くデジタルに精通した消費者をダーモコスメティクス スキンケアへと急速に誘導しています。2023年、Hailey BieberのRhode Skinは、肌バリアの健康と皮膚科医との相談を中心としたミニマリストなメッセージングで大きな注目を集めました。これは、セレブリティの魅力と臨床的な検証の強力な組み合わせが消費者の選択に影響を与えることを示しています。一方、Gwyneth PaltrowのGoop Beautyは、専門家のエンドースメントとウェルネスのナラティブを融合させ、健康志向のプレミアム購買層に響いています。TikTokやInstagramなどのプラットフォームでは、Dr. Shereene IdrissやDr. Shahなどのダーム・インフルエンサーがスキンケア成分を解説し、根拠に基づくルーティンを推奨することで、La Roche-PosayやVichyなどのブランドへのバイラルな関心をしばしば引き起こしています。ポーツマス大学の2024年調査はこのトレンドを裏付けており、消費者の60%がインフルエンサーの推薦を信頼し、購買決定のほぼ半数がインフルエンサーの影響を受けていることが明らかになっています[4]出典:ポーツマス大学、「ソーシャルメディアインフルエンサーの『ダークサイド』とマーケティング・消費者行動への影響に関する新研究」、port.ac.uk。。これは、スキンケアの好みを形成する上でのデジタルの声の影響力の高まりを示しています。医学的に信頼性の高いインフルエンサーやセレブリティと連携するダーモコスメティクスブランドは、注目度の向上だけでなく、信頼、教育、可視性を通じてブランドロイヤルティを育み、市場成長を推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感応度と従来型スキンケアとの競争 | −1.4% | 新興市場・グローバル | 短期(2年以内) |

| 家庭用および専門的皮膚科治療との競争 | −0.8% | 北米、欧州 | 中期(2〜4年) |

| 特殊活性成分のサプライチェーン上の課題 | −1.1% | アジア太平洋の製造拠点 | 中期(2〜4年) |

| 規制遵守コストと認証上のハードル | −0.6% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格感応度と従来型スキンケア製品との激しい競争

消費者がコストと知覚価値を比較検討するようになるにつれ、価格感応度の上昇がダーモコスメティクス スキンケア市場の成長を制約しています。新興市場では、Pond'sやNiveaなどのブランドが、ヒアルロン酸やビタミンCなどの馴染みのある有効成分を配合した保湿剤や美容液を、プレミアムダーモコスメティクスラインの何分の一かの価格で提供することで支持を集めています。このシフトにより、消費者は特に有効性の主張が同等に見える場合、高価格帯製品のコスト対効果を再評価するようになっています。さらに複雑さを増しているのは、UnileverやL'Oréalなどの大手ビューティー企業がL'Oréal Revitalift ClinicalやSimple Booster Serumsなどのプレミアムラインを展開していることです。これらの製品は、皮膚科医との共同開発や臨床試験のナラティブを強調することで、従来型スキンケアとダーモコスメティクス スキンケアの境界線を曖昧にしています。一方、VaselineやDoveなどの従来型スキンケアブランドは、強力な臨床的主張を持たないものの、日常的なケアカテゴリーにおいて消費者の信頼を維持しています。これらのブランドは、プレミアム価格や科学主導のブランディングなしに信頼性の高いパフォーマンスを提供しています。この競争の重複が、従来型ダーモコスメティクスのユニークなポジショニングを弱めています。

家庭用および皮膚科的スキン治療との競争

先進的な家庭用デバイスや専門的な皮膚科治療が普及するにつれ、ダーモコスメティクス スキンケア市場は競争の激化という締め付けに直面しています。Dr. Dennis GrossやCurrentBodyなどのブランドは、LEDマスクやマイクロカレントツールを導入し、消費者の習慣に革命をもたらしています。これらのイノベーションは、特にアンチエイジングや肌の引き締めの分野において、従来のトピカル美容液に代わるハイテクな選択肢として称賛されています。これらのデバイスは目に見える効果を約束するだけでなく、毎日の塗布という手間なく迅速な結果を求めるテクノロジーに精通した消費者にも響いています。同時に、注射剤やレーザー治療を含む美容皮膚科学の急成長分野が、即時の肌改善を約束する選択肢へと消費者を誘導し、修正目的でのダーモコスメティクスへの依存を低下させています。SkintapやCurologyなどのプラットフォームは、バーチャルコンサルテーションを通じて処方箋レベルのソリューションへのアクセスを効率化し、消費者を標準的な市販品から臨床的に承認されたレジメンへと誘導しています。この進化する状況に対応して、ダーモコスメティクスブランドは戦略を再調整しています。La Roche-PosayやAveneなどのブランドはこのトレンドを活用し、皮膚科治療と併用するための処方を推進することで、治療介入によってますます駆動される状況における自社の重要性を再定義しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルケアの優位性がイノベーションを牽引

2025年、フェイシャルケア製品は市場の77.62%という圧倒的なシェアを占めており、消費者がダーモコスメティクス採用の主要な入口として顔の肌に注目していることを示しています。顔の肌の感受性と可視性の高さから、消費者は科学的に検証されたソリューションへとますます向かっています。このトレンドを活用して、La Roche-PosayやThe Ordinaryなどのブランドは、高濃度の活性成分を強調しながら美容液と保湿剤のラインを拡充しています。特に美容液は、その臨床的な効果の認知から注目を集めています。さらに、ソーシャルメディアに後押しされたDr. Jart+のマスクやトナーの台頭が新たなフェイシャルスキンケアのリチュアルをもたらし、このセグメントの優位性をさらに強固なものにしています。

リップケアセグメントは最も急成長するカテゴリーとして台頭しており、2026年から2031年にかけてCAGR 9.55%が見込まれています。この急成長は、リップの独自の生理学的ニーズに対する消費者の意識の高まりによって牽引されています。このトレンドに応えて、人気のリップスリーピングマスクで知られるLaneige、そしてEucerinなどのブランドがダーモコスメティクスのリップ製品ラインを拡充しています。リップケアが勢いを増す一方、ボディケア製品もフェイシャル治療に使用されていた有効成分を取り入れることで進歩しています。注目すべき例としては、CeraVeのSAボディウォッシュやAugustinus Baderのボディクリームなどがあります。ブランドはこの進化する状況をナビゲートしながら、消費者の信頼とロイヤルティを維持するために、さまざまな用途に合わせた処方を調整しつつ一貫した成分品質を確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

有効成分別:ヒアルロン酸のリーダーシップがペプチドの挑戦に直面

2025年、ヒアルロン酸はダーモコスメティクス有効成分市場の31.62%という圧倒的なシェアを占めており、その深い保湿効果、肌との親和性、そして広範な規制上の承認が評価されています。分子量の調整により美容液からクリームまで幅広い処方に対応できる汎用性が、さまざまな肌の深さへの浸透を可能にしています。この適応性が、La Roche-PosayのHyalu B5美容液やThe OrdinaryのHyaluronic Acid 2% + B5など、主流からアップスケールの消費者まで幅広く支持されるブランドにとって、礎となる成分としての地位を確立しています。さらに、持続可能な微生物発酵技術の進歩は、生産コストの改善だけでなく環境サステナビリティも推進し、広範な採用への道を開いています。

ペプチドは最も急成長する成分カテゴリーとして台頭しており、2031年にかけてCAGR 11.02%で急成長すると予測されています。その台頭は、アンチエイジング、コラーゲン生成、肌バリアの強化における実証済みの効果によって牽引されています。Croda BeautyによるバイオエンジニアリングペプチドやPFASフリー処方などの最先端のイノベーションが、従来の活性成分と比較してリスクを低減しながら臨床的な結果を優先する消費者を引き付けています。一方、レチノイドはアンチエイジング分野での確立された評判にもかかわらず、消費者の感受性と世界的な規制監視の強化から生じる成長上の課題に直面しています。これらの消費者は、顕著なしわ低減効果を求めながらも、段階的な慣らしと耐性を高める処方の必要性を認識しています。

肌タイプ別:普通肌の基盤が敏感肌の成長を可能にする

2025年、普通肌セグメントは32.18%という圧倒的なシェアを占め、ダーモコスメティクス スキンケア市場の基盤となっています。その普遍的な訴求力が、新製品投入の主要ターゲットとなっています。CeraVeやNeutrogenaなどのブランドはこのセグメントを活用し、肌のバランスを整えながら革新的な有効成分を強調した処方を提供しています。このセグメントの広大さが企業に安定した収益をもたらし、それが特化した製品の研究開発を促進しています。さらに、より敏感または複雑な肌タイプ向けに調整される前に、次世代技術の試験の場となることも多いです。

一方、敏感肌セグメントは上昇軌道にあり、2026年から2031年にかけてCAGR 9.86%で拡大すると予測されています。大気汚染、ストレス、アレルギーへの懸念が高まる中、消費者はますますこのセグメントへと向かっています。La Roche-PosayのTolerianeやAveneのTolérance Controlなどのブランドが皮膚科医の支持を受けてリードしています。これらのブランドは、厳格な臨床的検証に裏付けられたミニマリストで低アレルゲンの処方を強調しており、高い参入障壁を確立するとともに深い消費者の信頼を育んでいます。対照的に、乾燥肌、脂性肌、混合肌などの他の肌タイプは、イノベーションで限界を押し広げています。GallinéeのプレバイオティクスクリームやDr. Jart+のゾーナルトリートメントなどの製品は、パーソナライズドスキンケアソリューションへの業界の転換を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインの加速が従来型小売に挑戦

2025年、ヘルス&ビューティーストアは44.91%の市場シェアで流通の状況を支配しています。その成功は、パーソナライズドコンサルテーションの提供、訓練されたスタッフの配置、ダーモコスメティクスのキュレーションされた品揃えから生まれています。Ulta BeautyやWatsonsなどの小売大手は、診断ツールを採用し、敏感肌やニキビ肌への有効性で知られるCeraVeやLa Roche-Posayなどの皮膚科医推奨ブランドを取り扱うことで消費者の信頼を高めています。プロフェッショナルな小売環境を創出することで、これらのストアは臨床的な専門知識と消費者のスキンケアニーズの橋渡しをし、リーダーとしての地位を確固たるものにしています。

オンライン小売ストアは最も急成長するチャネルとして台頭しており、2026年から2031年にかけてCAGR 10.05%という力強い成長が見込まれています。この急成長は主に、スキンケアトレンドがバイラルになり購買決定を迅速に形成するTikTok Shopなどのプラットフォームに起因しています。さらに、The OrdinaryやDr. Jart+などのダイレクト・トゥ・コンシューマーサイトは、ターゲットを絞ったコンテンツと成分に焦点を当てたナラティブを活用して売上を伸ばしています。欧州ビューティー分野におけるAmazonの影響力の拡大は、対面コンサルテーションが不在の場合の信頼の代替として機能する競争力のある価格設定と顧客レビューの力を示しています。また別の面では、CarrefourやTescoなどのスーパーマーケットやハイパーマーケットが、ダーモコスメティクスの品揃えを拡充することで価格に敏感な買い物客に対応しています。

地域分析

2025年、欧州はダーモコスメティクス スキンケア市場を支配しており、34.42%のシェアを保持しています。このリーダーシップは、欧州の厳格な規制の枠組み、臨床的に検証された製品に対する高い消費者の信頼、そして薬局を基盤とした強固な流通ネットワークに起因しています。フランスが最前線に立っており、La Roche-PosayやAvèneなどのブランドが皮膚科医と薬剤師の両方から推薦を受け、国の医療システムにシームレスに統合されています。この地域の成熟した市場は、成分の安全性と有効性に関する消費者教育の普及から恩恵を受けており、特に酒さや湿疹などの症状に対して、一般的なスキンケアよりもダーモコスメティクス製品への嗜好を育んでいます。

アジア太平洋は最も急成長する地域として台頭しており、2026年から2031年にかけてCAGR 8.97%が見込まれています。デジタルの影響力の高まり、規制の収斂、そして科学的根拠に基づくスキンケアへの消費者のシフトがこの成長を牽引しています。韓国では、Dr. Jart+やMedihealなどのブランドが皮膚科学とK-ビューティーの魅力を融合させ、国内外のスキンケアルーティンに欠かせない存在として確立しています。中国の消費者は、小紅書などのプラットフォームのダーム・インフルエンサーにますます影響を受け、ナイアシンアミドやペプチドなどの成分へと向かい、従来の高級化粧品を脇に置いています。日本では、消費者がミニマリストで臨床的に実証された処方を好む傾向があり、薬局の棚はHada LaboやCurelなどのブランドが占めています。一方、インドでは、大気汚染による肌トラブルや色素沈着など地域特有の悩みに対応するダーモコスメティクスへの需要が高まっており、CiplaのCiphandsやThe Derma Co.などのブランドが注目を集めています。

北米、南米、中東・アフリカは規模は小さいものの、注目すべき進化を遂げています。北米では、Sephoraなどの専門小売業者がクリニカルスキンケアの台頭を推進しており、The Ordinary、SkinCeuticals、Muradなどのブランドを積極的に取り扱っています。ブラジルでは、皮膚科医推奨のスキンケアが急増しており、Adcosなどのブランドがニキビや日焼けダメージへの定番ソリューションとなっています。

競合状況

市場は中程度の集中度を示しています。ダーモコスメティクス市場では、L'Oréal、Beiersdorf、Kenvueなどの業界大手が製薬と化粧品における豊富な経験を活用しています。これらのリーダー企業は、臨床的な推薦、皮膚科医との協力関係、製品メッセージングへの科学主導のアプローチを強調した強固なマルチチャネルマーケティング戦略を活用しています。例えば、L'OréalのCeraVeは皮膚科学的な推薦を前面に打ち出し、La Roche-Posayは臨床研究に裏付けられた敏感肌へのメッセージングに注力しています。

テクノロジーはこの分野における重要な差別化要因となっています。企業はAI駆動の診断ツール、遠隔皮膚科プラットフォーム、バイオ発酵プロセスを活用してパーソナライゼーションとサステナビリティを向上させています。例えば、ShiseidoとProcter & GambleはAI肌分析アプリを活用して製品推薦を精緻化し、消費者の信頼を高めています。Codex LabsやMother Dirtなどのバイオテック企業が先頭に立ち、マイクロバイオームフレンドリーな活性成分とポストバイオティクスのイノベーションを、しばしばバイオエンジニアリング発酵を通じて取り入れています。このアプローチは製品の有効性を保証するだけでなく、環境への影響も低減します。

戦略的には、業界プレーヤーは成長と信頼性を強固にするために垂直統合と水平統合の両方を採用しています。GaldermaやNestlé Skin Healthなどの製薬大手は、美容クリニックや皮膚科ネットワークとパートナーシップを結び、臨床的な重要性を高めプレミアム流通チャネルへのアクセスを拡大しています。水平統合の面では、L'OréalのVerily、Carbiosなどのバイオテック企業との協力関係が、成分イノベーション、グリーンケミストリー、先進的な処方プラットフォームへの取り組みを示しています。

ダーモコスメティクス スキンケア製品業界リーダー

L'Oréal Group

Beiersdorf AG

Galderma SA

Pierre Fabre SA

Johnson and Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:L'OréalはMedik8を504億英ポンドで買収を完了し、高効力ビタミンA美容液とアルゴリズム主導のレジメンをアクティブコスメティクス部門に追加しました。

- 2025年4月:Doveはセラミドリピッドとナイアシンアミドを配合した皮膚科学的にテスト済みのフェイシャルポートフォリオを発表し、Unileverの臨床的に検証されたスキンケアへのコミットメントの高まりを示しました。

- 2025年3月:L'OréalとWHO財団は、皮膚疾患に対するグローバルな治療格差の縮小を目的とした2,000万ユーロの「皮膚科学のための行動」プログラムを開始しました。

- 2024年8月:L'Oréalは、真皮フィラーの専門知識とトピカル皮膚科ポートフォリオを相乗効果させるため、Galdermaの株式10%を4億5,000万米ドルで取得しました。

世界のダーモコスメティクス スキンケア製品市場レポートの調査範囲

| フェイシャルケア製品 | 洗顔料 |

| マスク | |

| 保湿剤・クリーム | |

| トナー | |

| 美容液・オイル | |

| その他のフェイシャルケア製品 | |

| ボディケア製品 | ボディウォッシュ |

| ボディスクラブ | |

| ボディローション | |

| その他のボディケア製品 | |

| リップ・ネイルケア製品 | リップバーム |

| リップスクラブ | |

| ネイルケア | |

| その他 |

| ビタミン |

| レチノイド |

| ペプチド |

| ヒアルロン酸 |

| コンビネーション |

| その他 |

| 乾燥肌 |

| 脂性肌 |

| 敏感肌 |

| 普通肌 |

| 混合肌 |

| スーパーマーケット・ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売ストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | フェイシャルケア製品 | 洗顔料 |

| マスク | ||

| 保湿剤・クリーム | ||

| トナー | ||

| 美容液・オイル | ||

| その他のフェイシャルケア製品 | ||

| ボディケア製品 | ボディウォッシュ | |

| ボディスクラブ | ||

| ボディローション | ||

| その他のボディケア製品 | ||

| リップ・ネイルケア製品 | リップバーム | |

| リップスクラブ | ||

| ネイルケア | ||

| その他 | ||

| 有効成分別 | ビタミン | |

| レチノイド | ||

| ペプチド | ||

| ヒアルロン酸 | ||

| コンビネーション | ||

| その他 | ||

| 肌タイプ別 | 乾燥肌 | |

| 脂性肌 | ||

| 敏感肌 | ||

| 普通肌 | ||

| 混合肌 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のダーモコスメティクス スキンケア製品市場の規模はどのくらいですか?

市場は2026年に544億1,000万米ドルと評価されており、2031年までに802億9,000万米ドルに達すると予測されています。

最も収益を生み出す製品カテゴリーはどれですか?

フェイシャルケア製品が世界収益の77.62%を占めており、ボディケアおよびリップケアを大きく上回っています。

最も急成長している成分カテゴリーはどれですか?

ペプチドは持続可能なバイオ合成の進歩により、2031年にかけてCAGR 11.02%で拡大すると予測されています。

最大の増分売上を追加する地域はどこですか?

アジア太平洋は、電子商取引の普及と規制の調和に支えられ、CAGR 8.97%で成長すると予測されています。

最終更新日: