天然ガス液市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 23.83 十億米ドル |

| 市場規模 (2030) | 32.18 十億米ドル |

| 成長率 (2025 - 2030) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然ガス液市場分析

天然ガス液市場規模は2025年に230億8,300万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.19%で2030年までに321億8,000万米ドルに達すると予測されています。

これは、石油化学原料需要と米国シェール関連供給の持続に支えられた堅調な成長見通しを裏付けています。NGL系クラッキングへの着実なシフト、競争力のある中流投資、輸出志向のインフラが引き続き貿易フローを拡大する一方、政策主導の電化トレンドが需要の変化をもたらしています。統合型中流事業者は増分マージンを確保するために垂直統合を優先しており、アジアのPDHプロジェクトが長距離プロパンおよびエタン貿易量を構造的に押し上げています。分留・物流における資本集約度は新規参入者にとって依然として障壁となっていますが、モジュール式処理技術が徐々に単位コストを低下させています。原油対ガス価格スプレッドの短期的な変動は依然として掘削経済性に影響を与えますが、長期的な供給の視認性が天然ガス液市場への自信ある投資を支えています。

主要レポートのポイント

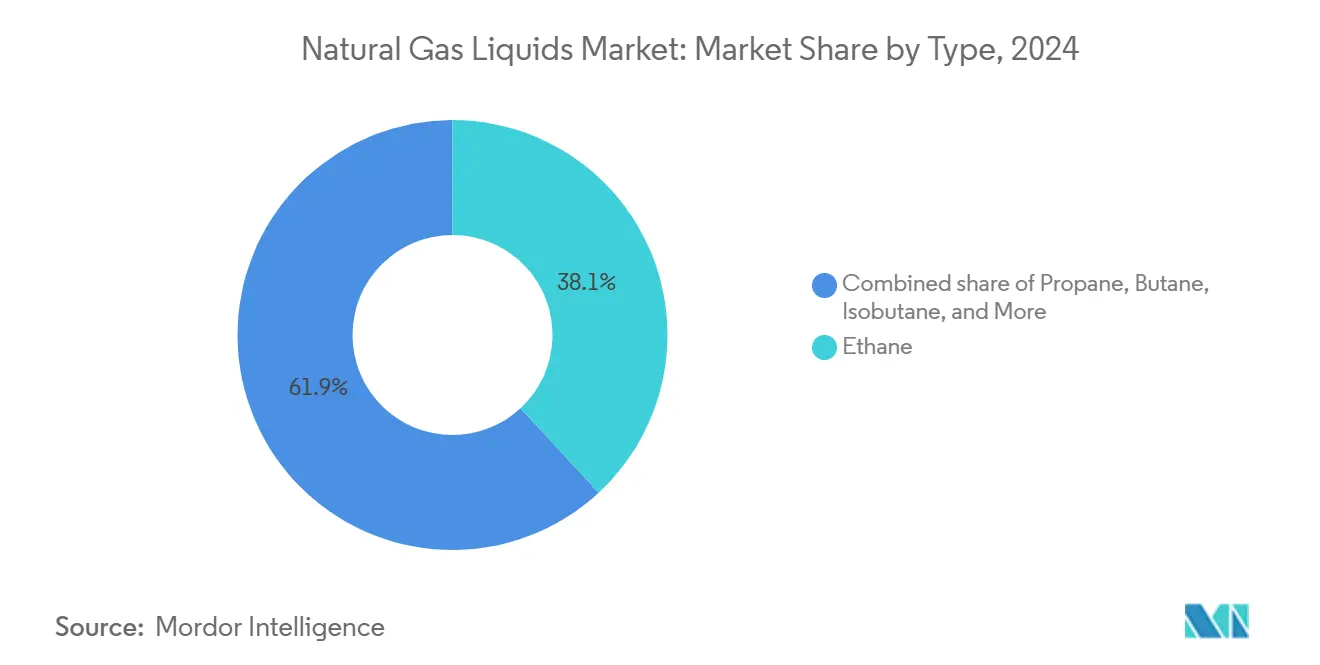

- タイプ別では、エタンが2024年に38.1%の収益シェアで天然ガス液市場をリードし、2030年にかけて最高の6.9% CAGRで拡大しています。

- 用途別では、石油化学原料が2024年に天然ガス液市場規模の57.5%を占め、2030年にかけて6.5% CAGRで成長を続ける見込みです。

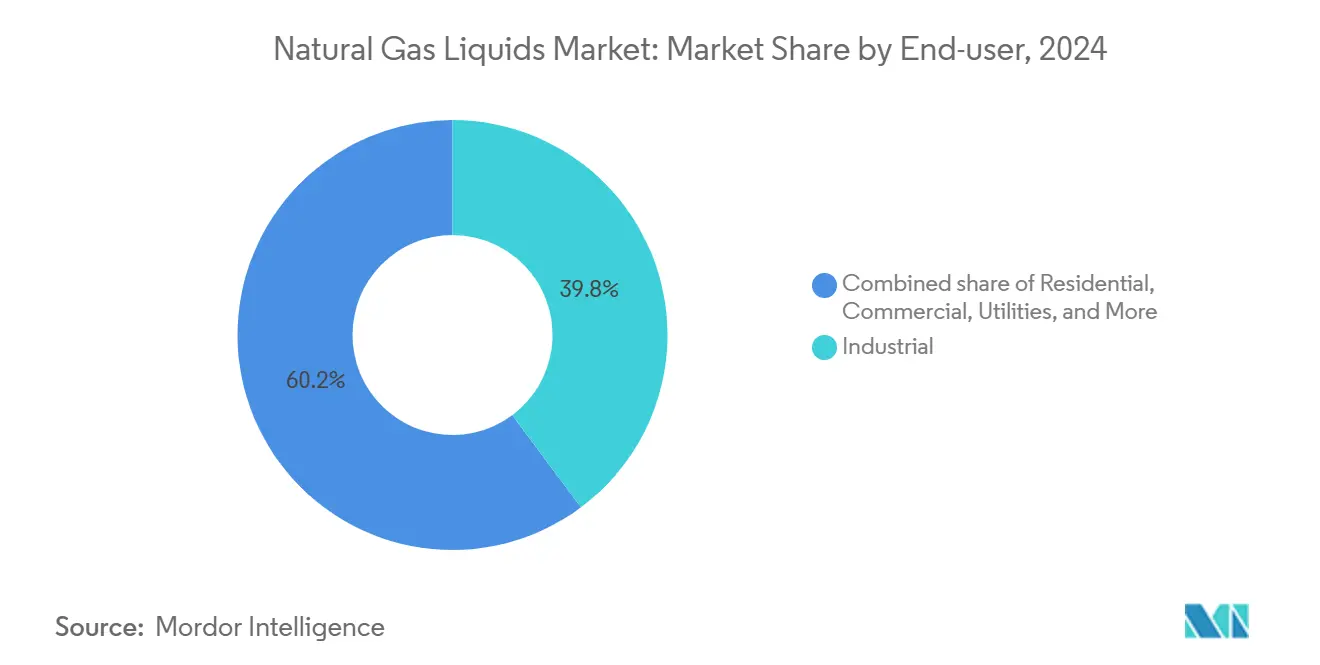

- エンドユーザー別では、産業セグメントが2024年に天然ガス液市場シェアの39.8%を占め、同期間にCAGR 6.6%で成長する見通しです。

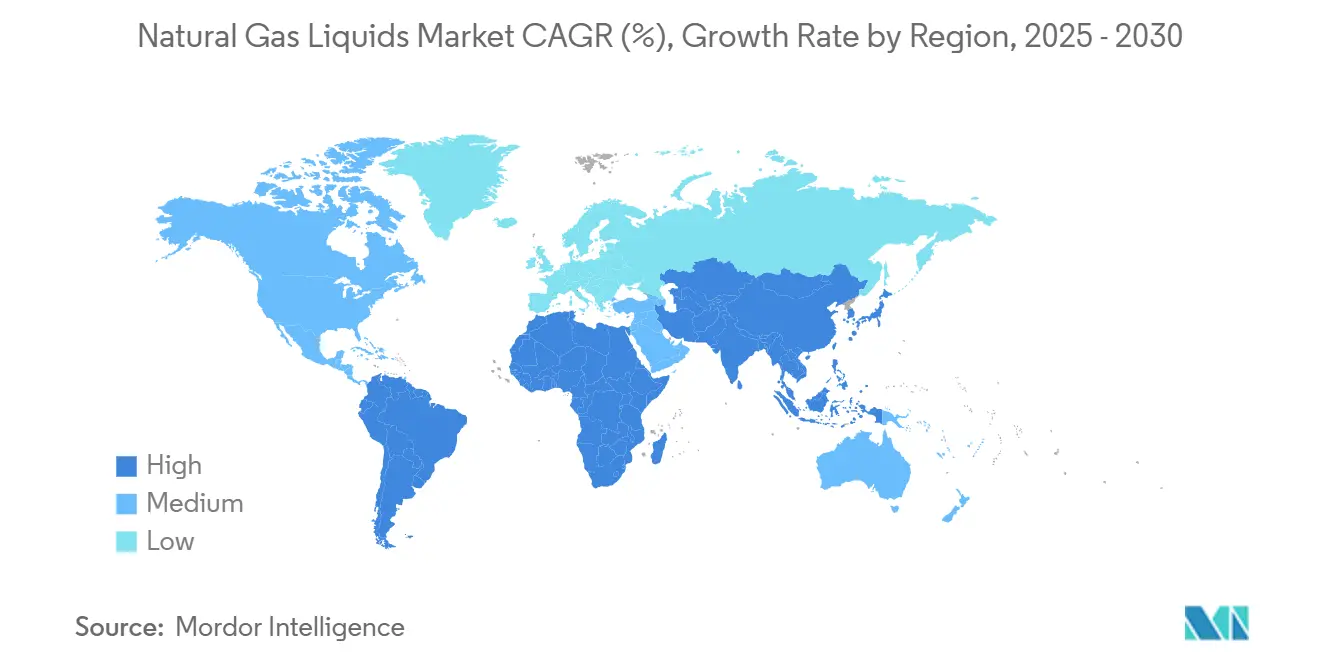

- 地域別では、北米が2024年の天然ガス液市場で38.7%の収益シェアを保持しており、アジア太平洋地域は2030年にかけて最速の7.3% CAGRを記録すると予測されています。

世界の天然ガス液市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エチレンおよびプロピレンに対する石油化学需要の急増 | +1.8% | アジア太平洋および北米に集中したグローバル規模 | 中期(2〜4年) |

| 米国を中心とするシェールガスおよびタイトオイル産出量の増加 | +1.5% | 北米、グローバル市場への波及効果あり | 長期(4年以上) |

| ナフサ・石油系原料に対するNGLのコスト優位性 | +1.2% | アジア太平洋の石油化学ハブを中心としたグローバル規模 | 短期(2年以内) |

| プロパン需要を押し上げるアジアのPDHプラントの拡大 | +1.0% | アジア太平洋中心、北米への供給への影響あり | 中期(2〜4年) |

| 低GWP冷媒への移行(NGL系ブレンド) | +0.7% | 北米および欧州での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| モジュール式NGL回収によるストランデッドガスの収益化 | +0.5% | 遠隔地および新興市場に焦点を当てたグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エチレンおよびプロピレンに対する石油化学需要の急増

エチレンおよびプロピレンの設備増強が天然ガス液の消費パターンを再定義し続けています。米国のエタン産出量は2024年に日量283万バレルに達し、前年比6.8%増となり、スチームクラッカーの稼働率向上を反映しています。スチームクラッカー事業者は魅力的なマージンを享受しており、特にアジアでの新規投資を促進しています。アジアでは、軽質原料クラッカーがコスト優位性を活かしています。中国のPDHポートフォリオは2020年から2025年にかけて世界のプロピレン設備の44%を追加する見込みであり、最近の輸送ボトルネックにもかかわらず米国産プロパン輸出への依存を強化しています。[1]出典:[1]原料の柔軟性は、生産者がエタン、プロパン、ブタンのスレートを経済性最適化のためにバランスさせることを目指す中で最重要課題であり続けています。包装材、消費財、自動車部品にわたる軽質石油化学基礎原料への需要の高まりが、NGLをグローバルな材料サプライチェーンにさらに組み込んでいます。

シェールガスおよびタイトオイル産出量の増加—特に米国において

水平掘削と水圧破砕が引き続き随伴ガス量を増加させています。米国の主要3タイトオイル鉱区からの生産量は2015年以降22 Bcf/d拡大し、NGL収率を押し上げています。パーミアンおよびバッケンにおけるガス対石油比率は着実に上昇しており、国内供給成長を支えるエタンリッチなストリームが豊富に生み出されています。中流大手は数十億ドル規模のプラントとパイプラインで対応しており、例えばEnterprise Products PartnersとTarga Resourcesはデラウェアベースン全体で2 Bcf/d超の新規処理能力を追加しています。パーミアン単独で今後10年間の米国NGL増分バレルの90%超を供給する軌道にあり、輸出ドック拡張が海外顧客基盤の拡大に対応しています。持続的な掘削生産性は、リグ稼働数が緩やかになった場合でも回復力を確保し、天然ガス液市場の長期的な供給安全性を支えています。

ナフサ・石油系原料に対するNGLのコスト優位性

原油価格の上昇はナフサとNGL系原料のコスト差を拡大させ、エタンおよびプロパンクラッカーの競争力を守っています。2024年中、ナフサ系エチレンマージンはナフサコストがブレント原油に連動したため急激に縮小した一方、エタン系マージンは堅調を維持しました。[2]出典:[2]中国の事業者は石油連動原料の変動リスクをヘッジするためにPDH技術を活用してきましたが、スエズ運河およびパナマ運河での一時的な輸送混乱により、アービトラージ経済性は以前の1トン当たり200米ドルのスプレッドから1トン当たり55米ドルまで圧縮されました。それでも、豊富なシェール由来の供給と効率的な採掘技術が、より広範な天然ガス液市場における根本的な優位性を維持しています。下流のポリエチレンユニットと統合されたクラッカーは、有利なスプレッドを迅速に収益化し、増分NGLバレルの引き取りを確保することができます。

プロパン需要を押し上げるアジアのPDHプラントの拡大

世界のPDH設備は2021年から2024年にかけてCAGR 18%で増加しており、総産出量に占めるプロピレンのシェアを11%から16%に引き上げています。[3]Aranca、「グローバルPDH設備トラッカー」、aranca.com中国だけで500万トン超のプロパンを消費する複数の大型プラントが稼働しており、米国ガルフコーストからの貿易フローを転換しています。米国のプロパン供給の70%超が現在海外に向かっており、その大部分が東アジアに向かっています。エタン輸出も同様の軌跡をたどっており、中国の輸入量は2025年に820万トンに達すると予測され、2024年比で約34%増となります。PDH事業者は安定した原料契約を必要としており、新たなVLGC輸送需要と中国東部沿岸沿いの専用貯蔵投資を促進しています。これらの動向は、天然ガス液市場で活動する北米の分留業者および輸出業者にとって長期的な上昇余地を組み込んでいます。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分留・物流における高い設備投資需要 | -0.8% | 新興市場に特に影響するグローバル規模 | 長期(4年以上) |

| 原油対ガス価格差の変動 | -0.6% | 北米中心、グローバル供給への影響あり | 短期(2年以内) |

| バージンプラスチックを制限するEUの循環経済規制 | -0.4% | 欧州、潜在的なグローバルな規制波及効果あり | 中期(2〜4年) |

| 住宅暖房の電化 | -0.3% | 欧州および先進市場での加速採用を伴うグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分留・物流における高い設備投資需要

現代のNGLバリューチェーンの構築には、通常数十億ドル規模の資本支出が必要です。中流企業は処理、分留、ドック拡張に年間100億米ドル超を投じています。[4]出典:[4]ONEOKとMPLXによる14億米ドルのテキサスシティLPG輸出ターミナルは、海上アービトラージを解放するために必要な規模を示しています。Phillips 66による22億米ドルのEPIC NGL買収は、統合資産プレミアムをさらに裏付けています。これらの資本需要は新規参入者にとって障壁となり、確立されたネットワークを欠く新興ハブでのインフラ展開を遅らせています。長期的な引き取り・支払い契約は投資リスクを軽減するために不可欠ですが、変動する商品スプレッドがファイナンス前提を複雑にしています。モジュール式プラントがコストを削減する一方、高い初期支出は特に天然ガス液市場の資本不足地域において新規建設の勢いを抑制し続けています。

原油対ガス価格差の変動

石油対ガス価格比率は2024年に30倍に達し、主要な石油ウェイト鉱区全体の随伴ガス経済性を不安定にしました。ヘンリーハブは2024年第2四半期に1MMBtu当たり2.09米ドル近辺に低迷し、選択的な生産削減を促し、新規プラントの立ち上げを遅延させました。生産者は変動する収益ストリームに対して掘削スケジュールを調整し、中流事業者は不確実な入口量に対して分留コミットメントを検討しています。2024年末に1MMBtu当たり3.00米ドルへの反発が一部の信頼を回復しましたが、歴史的なスウィングリスクを考慮して市場参加者は依然として慎重です。変動性はさらに、ブレント連動ネットバックにさらされた輸出業者のヘッジ戦略を複雑にし、天然ガス液市場における多様化した原料調達と柔軟な引き取り契約の必要性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エタンの優位性が成長を支える

エタンは2024年の総量の38.1%を占め、エチレン生産における重要な役割を反映して2030年にかけて最速の6.9% CAGRで拡大する見込みです。米国のエタン産出量は2024年に記録的な日量283万バレルに達し、堅調なクラッカー稼働率の中で国内消費量は日量233万バレルに増加しました。プロパンは石油化学と暖房需要の二重需要と国内供給の70%超の輸出に支えられ、第2位のコンポーネントとなっています。

ブタンとイソブタンは特殊な機能を果たしています。イソブタンは2024年のガスプラントバレルの約7%を占め、アルキレートブレンドの増加と低GWP冷媒に支えられて2年間で25%の生産成長を達成しました。天然ガソリンは量的シェアは小さいものの、強力な希釈剤およびガソリンブレンド需要により価値加重バレルの25%超に貢献しています。これらのダイナミクスが総合的に天然ガス液市場全体で多様化した収益基盤を確保し、単一製品ショックからセクターを保護しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:石油化学原料の優位性

石油化学原料は2024年の需要の57.5%を支配しており、クラッカーが有利なマージンを追求する中で2030年にかけてCAGR 6.5%で上昇する見込みです。最大の産業用ガス消費者である大量化学品サブセクターは、2050年までにガス需要が51%増加すると予測しており、その4分の1が肥料およびメタノール合成に関連しています。

住宅・商業暖房は電化の逆風に直面しており、2022年の欧州住宅用ガス使用量の15%減少と世界のヒートポンプ販売の11%増加がその証拠です。産業用燃料需要は競争力のあるガス価格と工程の信頼性から追い風を受けており、2030年までにLNG液化量が産業消費の22%を占めるようになります。輸送需要はニッチなままですが、排出目標に対応した海上バンカリングおよび大型フリートで拡大しています。新興のエアゾールおよび冷媒セグメントは、特に厳格な低GWP政策に支えられたイソブタン(R-600a)およびプロパン(R-290)冷媒において増分的な上昇余地を加えています。

エンドユーザー別:産業セクターが消費をリード

産業セクターは2024年の量の39.8%を吸収し、広範な原料および熱需要に支えられて2030年にかけてCAGR 6.6%で成長すると予測されています。リースプラント燃料とLNG液化は注目すべき成長分野であり、2030年までに産業用ガス使用量の22%を供給すると予測されています。化学品生産者はメタノールおよびアンモニアチェーンにおける熱と複合原料にNGLを依存しており、新規メタノール設備が米国ガルフコースト沿いに集積しています。

住宅・商業セグメントは異なる軌跡に直面しており、空間暖房用プロパン需要は減少している一方、低GWP冷凍用途は拡大しています。公益事業者は変動する再生可能エネルギーに対するグリッドバランシングのために引き続き天然ガスを活用しています。輸送用途は小規模にとどまっていますが、沿岸航路および長距離トラック輸送におけるLNGの存在感は徐々に高まっています。石油・ガスの上流操業もコンプレッサーおよび処理施設においてNGL由来燃料を大量に消費しており、天然ガス液市場における最終用途を現場活動に直接結びつけています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年に世界収益の38.7%を保持しており、豊富なシェール産出量と比類のない中流統合に支えられています。米国のNGL生産量は2024年の日量685万バレルから2025年には日量692万バレルに増加すると予測されており、主にパーミアンベースンが牽引しています。カナダの中流業界はKeyeraによるPlainsのNGL資産の51億5,000万米ドルの買収により統合が進み、分留能力が日量19万3,000バレルに向上しました。

アジア太平洋地域は2030年にかけてCAGR 7.3%で最も急成長している地域であり、中国が大規模なPDHおよびエチレンスチームクラッカープログラムを展開しています。中国への米国エタン輸入量は2025年に630万〜820万トンと予測されており、天然ガス液市場における二国間エネルギー貿易の深化を示しています。LPG貯蔵の拡大(33万トン増加して610万トン)が持続的なプロパン流入を支えています。インドの産業需要はインフラ整備の進展に伴い増加していますが、最近のLPG輸入意欲の冷え込みにより抑制されています。

欧州は政策主導の電化と効率化義務による需要侵食に苦しんでおり、2022年の住宅用ガス使用量は15%超減少しました。中東は依然として強力な生産者であり、サウジアラビアの産出量は非在来型ガスと下流統合により2030年までに日量140万バレルから200万バレルに向かって増加しています。南米はアルゼンチンのバカ・ムエルタを通じた上昇余地を提供していますが、パイプラインの制約が近期の引き取りを制限しています。これらの地域固有の動向が総合的に天然ガス液市場の進化する景観を形成しています。

競合環境

市場は中程度に集中しており、顧客の粘着性を確保するために集荷、処理、分留、輸出サービスをバンドルする統合型中流事業者が特徴です。Enterprise Products Partnersはパーミアン全体で日量28億立方フィートのガス処理と日量37万バレルのNGL抽出を運営しており、堅固な坑口から埠頭までのモデルを支えています。ONEOKの約6万マイルのパイプライングリッドは日量92万バレルの分留を支援しており、最近のEnLink Midstream買収によりさらに強化されました。Targa Resourcesはパーミアンで最大の集荷リーチを誇り、2029年までに日量37億5,000万立方フィートの処理と日量120万バレルの分留を目標としています。

M&Aは事業者が規模を追求する中で2024年から2025年にかけて加速しました。Phillips 66による22億米ドルのEPIC NGL買収はコーパスクリスティでの存在感と長距離パイプラインのフットプリントを深めています。ONEOKとMPLXのテキサスシティロジスティクス合弁事業は14億米ドルを投じて日量40万バレルのLPG輸出ドックを建設することを約束しており、資本集約型プロジェクトのコンソーシアムモデルを例示しています。技術も競争上のレバーであり、Ortloff Engineersのモジュール式「ボトル入りガスプラント」は設備投資を30〜50%削減し、電力効率を6〜9%向上させることを約束しており、ストランデッドガスの文脈における事業者に訴求しています。

戦略的差別化は、現場レベルのコンデンセート安定化から国際LPG積み込みまでのフルサービスバリューチェーンを提供する企業をますます優遇しています。長期的には、スケーラブルな輸出ハブと柔軟な原料ブレンドを持つ事業者が、天然ガス液市場のグローバル化に伴いアウトパフォームする可能性が高いです。

天然ガス液産業リーダー

Enterprise Products Partners L.P.

Phillips 66

Energy Transfer LP

ExxonMobil Corporation

ONEOK Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:KeyeraはPlainsのカナダNGL事業を51億5,000万米ドルで買収すると発表し、分留・貯蔵能力を強化しました。

- 2025年7月:ChevronはHessの550億米ドルの買収を完了し、ガイアナのガスおよびバッケンシェール資産を追加しました。

- 2025年4月:Chevronの子会社であるChevron U.S.A.は、テキサス東部のガス資産の70%の持分をTG Natural Resources(TGNR)に5億2,500万米ドルで売却すると発表しました。

世界の天然ガス液市場レポートの範囲

| エタン |

| プロパン |

| ブタン |

| イソブタン |

| ペンタンおよびペンタンプラス |

| 石油化学原料 |

| 住宅・商業用燃料 |

| 産業用燃料 |

| 輸送用燃料 |

| 空間暖房 |

| 発電 |

| エアゾール噴射剤・冷媒 |

| 産業 |

| 住宅 |

| 商業 |

| 公益事業 |

| 輸送 |

| 石油・ガスセクター(内部使用) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | エタン | |

| プロパン | ||

| ブタン | ||

| イソブタン | ||

| ペンタンおよびペンタンプラス | ||

| 用途別 | 石油化学原料 | |

| 住宅・商業用燃料 | ||

| 産業用燃料 | ||

| 輸送用燃料 | ||

| 空間暖房 | ||

| 発電 | ||

| エアゾール噴射剤・冷媒 | ||

| エンドユーザー別 | 産業 | |

| 住宅 | ||

| 商業 | ||

| 公益事業 | ||

| 輸送 | ||

| 石油・ガスセクター(内部使用) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

天然ガス液市場の現在の価値はいくらですか?

天然ガス液市場規模は2025年に230億8,300万米ドルに達し、CAGR 6.19%で2030年までに321億8,000万米ドルに達すると予測されています。

天然ガス液市場で最大のシェアを持つNGLタイプはどれですか?

エタンが2024年に38.1%のシェアでリードしており、2030年にかけてCAGR 6.9%で最も急成長しているコンポーネントでもあります。

なぜアジア太平洋地域が天然ガス液市場で最も急成長している地域なのですか?

中国でのPDHおよびスチームクラッカーの急速な建設とインドでの産業需要の増加が、アジア太平洋地域の2030年にかけてのCAGR 7.3%を牽引しています。

天然ガス液市場における原油対ガス価格スプレッドは生産者にどのような影響を与えていますか?

2024年に30倍でピークに達した変動する石油対ガス比率は掘削経済性に影響を与え、随伴ガス産出量を遅延させる可能性があり、NGL供給とプロジェクトタイミングに影響を与えています。

天然ガス液市場で最大のNGLインフラポジションを保有している企業はどこですか?

Enterprise Products Partners、ONEOK、Targa Resourcesが広範な集荷、処理、分留、輸出資産を管理しており、中程度の市場集中度を支えています。

将来のNGL需要を支える新興用途は何ですか?

低GWP冷媒、モジュール式ストランデッドガス収益化、および成長する海上LNGバンカリングが、コア石油化学成長と並んで増分需要を追加する見込みです。

最終更新日: