Taille et part du marché des dérivés de naphtalène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dérivés de naphtalène par Mordor Intelligence

La taille du marché des dérivés de naphtalène devrait croître de 1,92 milliard USD en 2025 à 1,98 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031 à un CAGR de 3,11 % sur la période 2026-2031. Ce taux de croissance signale un paysage mature mais résilient où la demande soutenue dans la construction compense les pressions réglementaires. La dépendance au goudron de houille domine encore les stratégies d'approvisionnement en matières premières, mais les producteurs diversifient de plus en plus leurs approvisionnements vers des flux pétroliers et renouvelables pour couvrir le risque d'approvisionnement. Les applications électroniques, notamment les électrolytes de batteries et les dispersants de graphène, définissent désormais des segments de revenus premium et influencent les priorités de R&D. Parallèlement, les initiatives réglementaires dans le cadre du TSCA et du REACH augmentent les coûts de conformité, créant un avantage concurrentiel pour les acteurs intégrés verticalement capables de financer des mises à niveau du contrôle des émissions tout en préservant leur présence sur les marchés d'Asie-Pacifique, d'Amérique du Nord et d'Europe. L'Asie-Pacifique reste l'ancre volumique, mais les réalignements des chaînes d'approvisionnement et les mandats de durabilité en Occident continuent de pousser les portefeuilles de produits vers des spécialités de plus haute pureté et à marges plus élevées dans l'ensemble du marché des dérivés de naphtalène.

Principaux enseignements du rapport

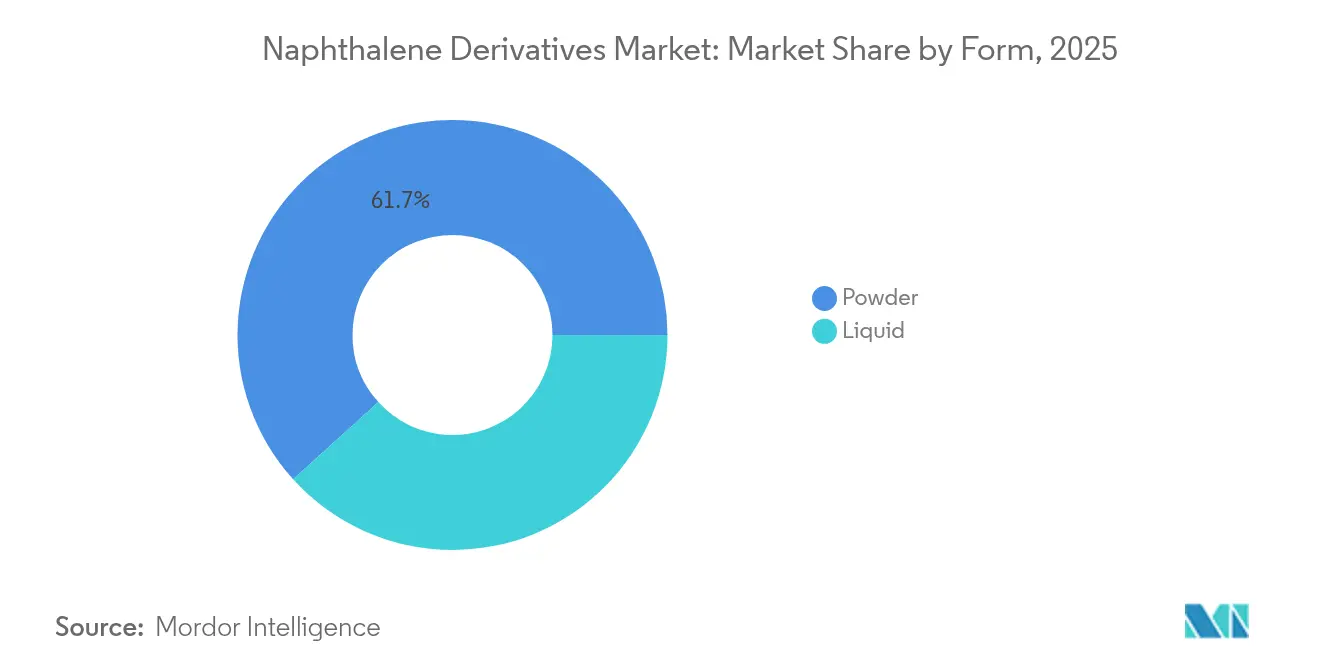

- Par forme, les produits en poudre représentaient 61,71 % de la taille du marché des dérivés de naphtalène en 2025 ; les formes liquides devraient se développer à un CAGR de 3,66 % jusqu'en 2031.

- Par source, le goudron de houille a fourni 57,02 % du volume 2025, mais d'autres sources croissent à un CAGR de 3,92 % jusqu'en 2031.

- Par dérivé, le naphtalène sulfoné formaldéhyde a dominé avec 43,48 % de la part du marché des dérivés de naphtalène en 2025, tandis que le NDCA et les naphtols de haute pureté devraient croître à un CAGR de 3,55 % jusqu'en 2031.

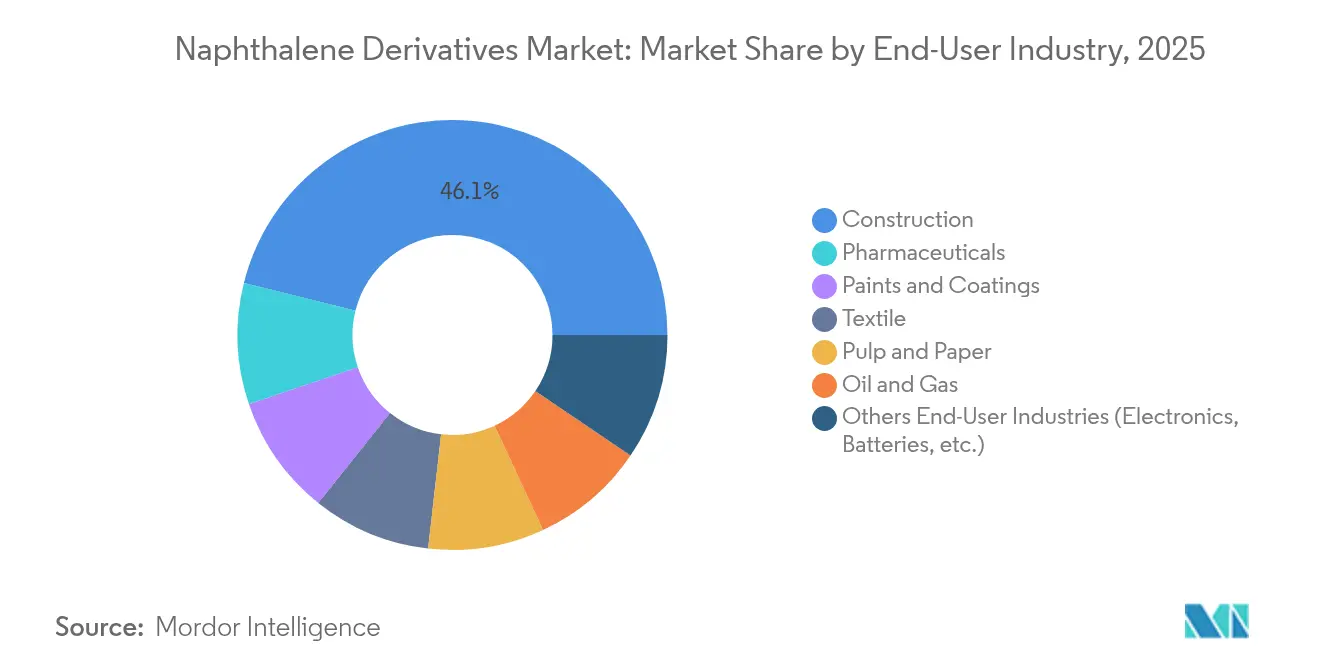

- Par industrie utilisatrice finale, la construction a représenté 46,11 % de la part des revenus en 2025 ; l'électronique et les batteries devraient enregistrer le CAGR le plus rapide de 4,02 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique détenait 53,35 % du volume 2025 et est en passe d'atteindre un CAGR de 4,06 %, grâce aux programmes d'infrastructure et à la croissance de la fabrication électronique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dérivés de naphtalène

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la demande de construction pour les superplastifiants à base de naphtalène | +1.2% | Mondial, avec l'APAC en tête | Long terme (≥ 4 ans) |

| Consommation croissante d'intermédiaires pour colorants textiles | +0.8% | APAC en cœur, extension vers le MEA | Moyen terme (2-4 ans) |

| Demande croissante de plastifiants à base d'anhydride phtalique | +0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des applications d'agents mouillants agrochimiques | +0.4% | Mondial, concentré dans les régions agricoles | Long terme (≥ 4 ans) |

| Adoption dans les dispersants pour graphène et composites avancés | +0.3% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande de construction pour les superplastifiants à base de naphtalène

Les modernisations des infrastructures mondiales prolongent la durée de vie du marché des dérivés de naphtalène en soutenant un débit régulier de SNF. Les essais sur le terrain montrent qu'un dosage de SNF proche de 0,9 % combiné à 20 % de fumée de silice améliore la résistance à la compression et la maniabilité du béton ultra-haute performance. Les plans de relance de la Chine, d'une valeur supérieure à 1 300 milliards USD, orientent une large part vers les programmes ferroviaires, routiers, de ponts et de logements sociaux, maintenant la demande régionale dynamique[1]Personnel de la Société Américaine de Chimie, « L'Asie construit davantage d'usines d'aromatiques », Chemical & Engineering News, cen.acs.org. Les promoteurs préfèrent le SNF car ses performances sont robustes face aux variations extrêmes de température, une exigence des mégaprojets en Asie et au Moyen-Orient. La stabilité des prix du SNF aide les entrepreneurs à maîtriser les dépassements budgétaires, soutenant les volumes de commandes même lorsque d'autres catégories de dérivés fluctuent. Par conséquent, la construction reste le plancher de la demande pour le marché des dérivés de naphtalène tout au long de la décennie.

Consommation croissante d'intermédiaires pour colorants textiles

La reprise de la production textile en Asie du Sud et du Sud-Est a rétabli les achats de naphtol et d'acide naphtalène sulfonique. La trajectoire des revenus de la chimie de spécialité indienne vers 50 milliards USD d'ici 2025 alimente une base croissante d'usines de colorants haute performance qui favorisent les intermédiaires à base de naphtalène pour leur solidité coloristique supérieure. Malgré la pression sur les marges, la consolidation parmi les fabricants de colorants chinois concentre la production dans des installations moins nombreuses mais plus grandes, qui valorisent la sécurité d'approvisionnement régulière. Les accords de libre-échange régionaux incitent également à l'approvisionnement local, réduisant l'exposition à la volatilité du fret maritime. Cette traction de la teinturerie textile soutient des volumes supplémentaires au-delà de la demande de base dans la construction, assurant une croissance diversifiée pour le marché des dérivés de naphtalène.

Demande croissante de plastifiants à base d'anhydride phtalique

L'allègement des véhicules automobiles et les besoins en emballages flexibles préservent un marché pour l'anhydride phtalique, bien que certains phtalates traditionnels fassent face à des obstacles réglementaires. L'Inde enregistre une croissance annuelle de la consommation de 7,9 % à mesure que les usines de résines PVC et polyester en aval accroissent leurs capacités. Du côté de l'offre, le plan de Koppers Inc. de cesser la production d'anhydride phtalique à Stickney à la mi-2025 supprimera 160 000 t de capacité annuelle et atténuera la suroffre, un changement qui pourrait raffermir les prix pour les producteurs restants. Les voies bio-sourcées pour l'anhydride phtalique, utilisant la fermentation de l'acide iso-butyrique ou le naphta renouvelable, génèrent des marges premium et séduisent les propriétaires de marques axés sur les critères ESG. Cet équilibre entre demande traditionnelle et bio-sourcée soutient un autre vecteur de croissance au sein du marché des dérivés de naphtalène.

Croissance des applications d'agents mouillants agrochimiques

Les formulations de protection des cultures spécifient de plus en plus des sels d'alkyl naphtalène sulfonate pour améliorer la dispersion par pulvérisation à des doses de tensioactif plus faibles. Les ajouts de capacité agrochimique de la Chine depuis son 13e plan quinquennal ont augmenté la production annuelle de 1,2 million de tonnes et créent une demande aval pour les dispersants. Les outils d'agriculture de précision qui réduisent le gaspillage de pesticides nécessitent des tensioactifs maintenant une taille de gouttelettes uniforme ; la chimie du naphtalène répond à ce besoin tout en présentant des profils de biodégradabilité acceptables. Les formulateurs orientés vers l'exportation en Inde et au Brésil valorisent la compatibilité de ces agents mouillants avec une large plage de pH, limitant le travail de reformulation sur les marchés. À mesure que les superficies cultivées intensivement augmentent, l'utilisation agrochimique continuera de soutenir le marché des dérivés de naphtalène.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur la toxicité cancérigène | -0.9% | Mondial, avec l'UE et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Volatilité de l'offre et des prix du goudron de houille | -0.7% | Mondial, particulièrement dans les pôles de fabrication APAC | Moyen terme (2-4 ans) |

| Substitution par des superplastifiants bio-sourcés/polycarboxylates | -0.5% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la toxicité cancérigène

La révision de l'annexe XVII du REACH dans l'UE plafonne désormais les émissions d'hydrocarbures aromatiques polycycliques provenant des cibles en argile et articles similaires d'ici avril 2026, imposant effectivement des réductions de 99 % pour la teneur en naphtalène. Aux États-Unis, l'Agence de protection de l'environnement (EPA) a entamé une évaluation formelle des risques liés au naphtalène en décembre 2024, élargissant les obligations de collecte de données et présageant des limites d'exposition professionnelle plus strictes[2]Agence de protection de l'environnement des États-Unis, « Évaluation des risques pour le naphtalène », epa.gov. Les Centres pour le contrôle et la prévention des maladies (CDC) ont mis à jour leur profil toxicologique, mettant en évidence le risque d'anémie hémolytique pour les populations présentant une déficience en G6PD[3]Centres pour le contrôle et la prévention des maladies, « Profil toxicologique du naphtalène », cdc.gov. Les producteurs budgétisent désormais des coûts de surveillance plus élevés, des contrôles techniques et d'éventuelles reformulations, des dépenses qui pèsent sur la rentabilité dans le marché des dérivés de naphtalène. Les grandes entreprises diversifiées peuvent absorber ces coûts, mais les acteurs régionaux plus petits pourraient se retirer ou chercher des fusions.

Volatilité de l'offre et des prix du goudron de houille

Les contraintes de décarbonation du secteur sidérurgique réduisent la production de gaz de cokerie, resserrant l'approvisionnement en goudron de houille en Chine, en Corée du Sud et dans certaines parties de l'Europe. Les cotations au comptant du naphtalène de qualité industrielle ont augmenté de 18 % au cours du second semestre 2024 alors que les taux de cokéfaction baissaient, poussant les utilisateurs en aval à rechercher des substituts pétroliers ou renouvelables. La volatilité complique les contrats à terme et la planification des stocks. Bien que le naphtalène d'origine raffinerie améliore la diversité de l'approvisionnement, sa disponibilité dépend de marges aromatiques compétitives et du débit de raffinage régional. L'incertitude sur les matières premières érode donc la visibilité de la planification sur l'ensemble du marché des dérivés de naphtalène jusqu'à ce que des flux d'approvisionnement alternatifs se développent à l'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : La domination de la poudre reflète les avantages logistiques

Les produits en poudre ont généré 61,71 % du chiffre d'affaires 2025, soulignant leur convivialité logistique dans les applications à fort volume telles que les adjuvants pour béton. La faible densité apparente de la poudre et sa tolérance à l'humidité permettent une expédition longue distance sans agglomération, un avantage pour les mégaprojets de construction qui font appel à des matériaux importés. Les cimentiers préfèrent également le dosage à sec car il simplifie le dosage automatisé et réduit le nettoyage sur site. Cette préférence bien ancrée confère une stabilité au marché des dérivés de naphtalène.

Les dérivés liquides, en expansion à un CAGR de 3,66 %, répondent à des besoins de niche dans les secteurs pharmaceutique, microélectronique et des revêtements de spécialité où le dosage précis et la dissolution immédiate sont essentiels. Leur risque de contamination est plus faible car les fûts scellés empêchent l'entrée de poussière susceptible d'interférer avec les applications haute pureté. La croissance dans les additifs pour électrolytes de batteries s'oriente également vers les formats liquides, soutenant un gain de part progressif tandis que la poudre reste dominante.

Par source : La dépendance au goudron de houille crée des vulnérabilités stratégiques

Le goudron de houille a conservé une part de 57,02 % de l'approvisionnement en matières premières en 2025, permettant une extraction économique des aromatiques via des unités de distillation établies avec des cokeries. L'avantage de prix qui en résulte maintient la compétitivité pour les chaînes de SNF en vrac et d'anhydride phtalique. Cependant, une vulnérabilité apparaît à mesure que la production mondiale d'acier plafonne et que les mandats environnementaux ciblent les fours à coke. La diversification vers des flux dérivés du pétrole et du naphta renouvelable occupe donc une place importante dans les agendas des dirigeants au sein du marché des dérivés de naphtalène.

Les sources alternatives affichent un CAGR de 3,92 %, soutenues par des usines pilotes convertissant les huiles de cuisson usagées en naphta renouvelable et par des raffineries de craquage catalytique fluide (FCC) intégrant la récupération d'aromatiques. Des fournisseurs de technologie comme Topsoe signalent un intérêt commercial pour les unités d'aromatiques circulaires co-produisant du benzène, du toluène, des xylènes et du naphtalène. Bien que le volume absolu soit faible, la trajectoire indique un mix d'approvisionnement plus équilibré d'ici 2031.

Par dérivé : Le leadership du SNF reflète la demande de construction

Le naphtalène sulfoné formaldéhyde a sécurisé 43,48 % des revenus par dérivé en 2025, porté par les dépenses d'infrastructure en Asie-Pacifique et au Moyen-Orient. Son rapport coût-performance et un historique étendu dans le béton haute résistance maintiennent le SNF au centre de la consommation en vrac. Même si les concurrents polycarboxylates attirent l'attention, la facilité de synthèse du SNF à partir de matières premières de commodité préserve un avantage de prix qui protège les volumes sur le marché des dérivés de naphtalène.

Les naphtols haute pureté et le NDCA affichent la croissance la plus rapide, avec un CAGR de 3,55 %, à mesure que les utilisateurs dans les secteurs des semi-conducteurs, pharmaceutique et agrochimique privilégient les produits à spécifications étroites. Le 1,4-naphtoquinone de qualité batterie et les précurseurs de naphtalide de sodium commandent des primes, encourageant des investissements dans la purification à plusieurs étapes. Les dérivés d'anhydride phtalique font face à une compression des marges due au contrôle réglementaire sur les orthophtalates, bien que l'évolution vers un PA bio-sourcé pourrait restaurer leur attrait.

Par industrie utilisatrice finale : La croissance de l'électronique signale l'évolution du marché

La construction a continué de dominer avec 46,11 % du chiffre d'affaires 2025, reflétant l'urbanisation continue et les rénovations qui reposent sur l'amélioration de la fluidité par le SNF. Néanmoins, l'électronique et les batteries, en croissance à un CAGR de 4,02 %, façonnent de plus en plus les feuilles de route de développement produit au sein du marché des dérivés de naphtalène. Les exigences en matière de teneur en métaux ultra-faible et de stabilité oxydative élevée poussent les fournisseurs à resserrer les protocoles de purification.

Les peintures et revêtements bénéficient des tendances architecturales vers les finitions extérieures longue durée, utilisant le NDCA et les sulfonates de naphtalène comme dispersants améliorant le mouillage des pigments. La reprise du secteur textile en Asie du Sud-Est ravive la demande d'intermédiaires pour colorants, bien que les réglementations sur les eaux usées réduisent la liste des installations acceptables. Bien que plus modestes en volume, la synthèse pharmaceutique offre des marges saines pour les grades de naphtol conformes aux BPF.

Analyse géographique

L'Asie-Pacifique a généré 53,35 % du volume mondial en 2025 et devrait enregistrer le CAGR le plus rapide de 4,06 % jusqu'en 2031. Les mégaprojets soutenus par les gouvernements ancrent la demande de construction en Chine, en Inde et en Indonésie, tandis que les clusters régionaux d'électronique grand public stimulent l'absorption des grades de spécialité. Le secteur du raffinage en Chine a traité 14,8 millions de barils par jour de brut en 2024, assurant un approvisionnement abondant en aromatiques. Le développement des aromatiques dans la région, ajoutant 11,8 millions de tonnes de capacité, intensifie la concurrence et sécurise la disponibilité des matières premières, renforçant le marché des dérivés de naphtalène.

L'Amérique du Nord présente un profil de demande mature, avec le remplacement régulier des ponts et autoroutes vieillissants soutenant les volumes de SNF. L'évaluation continue des risques par l'Agence de protection de l'environnement (EPA) introduit une incertitude de conformité, encourageant les producteurs à investir tôt dans les technologies de contrôle des émissions pour préserver leur accès au marché. Le corridor pétrochimique canadien en Alberta explore l'intégration de naphta renouvelable qui pourrait éventuellement approvisionner en fractions de naphtalène, tandis que la proximité du Mexique avec les marchés de construction américains soutient le commerce transfrontalier de SNF en poudre.

L'Europe fait face à des vents contraires structurels liés aux prix élevés de l'énergie et aux réglementations carbone strictes, mais elle reste à l'avant-garde de l'innovation en chimie durable. Le plan de BioBTX de mettre en service une unité de valorisation des déchets en aromatiques d'ici 2026 illustre l'alignement avec l'économie circulaire. Le leadership allemand en R&D dans les revêtements automobiles maintient les dérivés de naphtalène de spécialité sur les listes de procurement, bien que les fournisseurs doivent certifier des niveaux résiduels d'HAP plus faibles pour se conformer au REACH. Les modernisations d'infrastructures en Europe du Sud liées aux fonds de relance de l'UE offrent une légère impulsion à la demande de SNF.

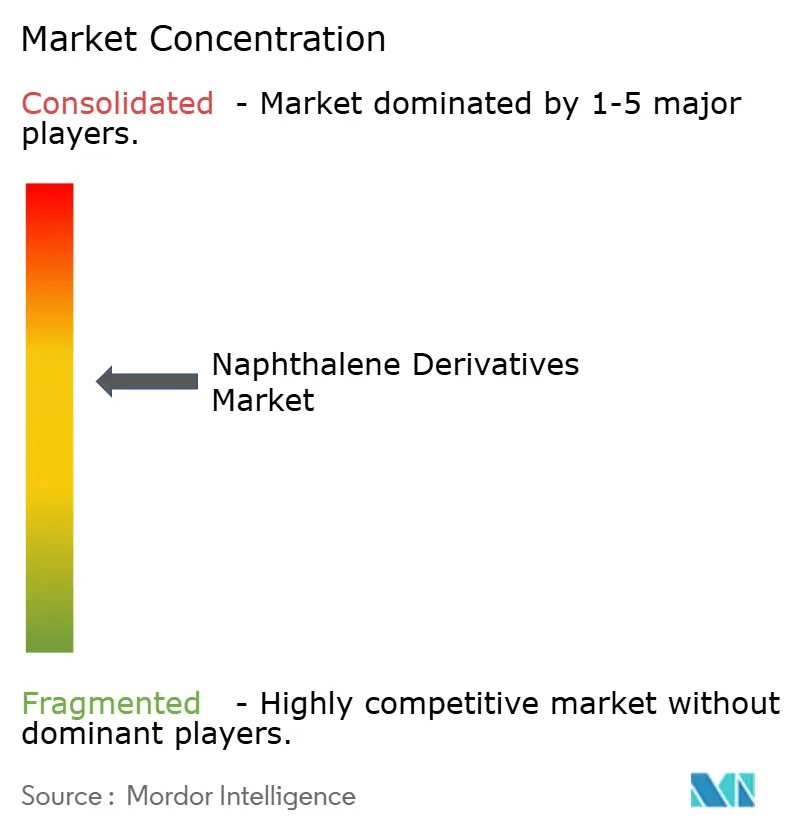

Paysage concurrentiel

Le marché des dérivés de naphtalène est modérément consolidé. Les avancées technologiques sont essentielles, car l'obtention d'une teneur en métaux inférieure à 5 ppm dans les dérivés de qualité batterie accélère la qualification auprès des fabricants de cathodes et de séparateurs. La durabilité influence de plus en plus les achats, les équipementiers électroniques exigeant des données d'analyse du cycle de vie. La production régionale reste vitale, les acheteurs d'Asie-Pacifique favorisant les usines locales pour réduire les délais, tandis que les acheteurs de l'UE privilégient les fournisseurs respectant le REACH et les réglementations relatives à l'empreinte environnementale. Au cours des cinq prochaines années, l'optimisation du portefeuille et les fusions-acquisitions sélectives sont attendues à mesure que les entreprises se concentrent sur des niches spécialisées.

Leaders de l'industrie des dérivés de naphtalène

Cromogenia Units

Rain Carbon Inc.

Huntsman International LLC

Koppers Inc.

Himadri Specialty Chemical Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Décembre 2024 : Le ministère du Commerce et l'Autorité générale du commerce extérieur (GAFT) ont adopté des mesures antidumping définitives sur les importations de naphtalène sulfoné formaldéhyde (SNF) en provenance de Chine et de Russie. Ces mesures, effectives depuis décembre 2024, resteront en vigueur pendant cinq ans.

- Mars 2024 : MITSUBISHI GAS CHEMICAL COMPANY, INC. du Japon prévoit de cesser la production d'orthoxylène (OX) et d'anhydride phtalique (PA) dans son installation de Mizushima, à partir de la mi-janvier 2025. MGC cite une demande diminuée et des perspectives de rentabilité sombres comme raisons de l'arrêt de l'unité PA de 40 000 t/an.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des dérivés du naphtalène comme la valeur combinée du formaldéhyde de naphtalène sulfoné, de l'anhydride phtalique, de l'acide sulfonique de naphtalène, des naphtols (α et β) et des sels de sulfonate d'alkyl naphtalène fabriqués à partir de goudron de houille ou de distillats de pétrole et vendus sous forme de poudre ou de liquide aux industries des produits chimiques de construction, des teintures, de l'agrochimie, de la pâte à papier et du papier, du pétrole et du gaz, et aux industries connexes.

Exclusion du champ d'application : les produits finis en aval tels que le béton prêt à l'emploi, les plastiques finis et les teintures pour textiles au détail restent en dehors du champ d'application.

Aperçu de la segmentation

- Par forme

- Poudre

- Liquide

- Par source

- Goudron de houille

- Base pétrolière

- Autre source (bioraffinerie, etc.)

- Par dérivé

- Naphtalène sulfoné formaldéhyde (SNF)

- Anhydride phtalique

- Acide naphtalène sulfonique

- Naphtols (α, β)

- Sels d'alkyl naphtalène sulfonate

- Autres (1,6- et 1,8-dihydroxynaphthalène, NDCA, etc.)

- Par industrie utilisatrice finale

- Construction

- Peintures et revêtements

- Textile

- Pâte et papier

- Pétrole et gaz

- Produits pharmaceutiques

- Autres industries utilisatrices finales (électronique, batteries, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont contacté les responsables des achats des formulateurs de super-plastifiants, des mélangeurs de colorants spécialisés et des distillateurs de goudron de houille en Asie-Pacifique, en Europe et en Amérique du Nord. Des entretiens et des enquêtes succinctes ont permis de préciser les prix de vente moyens, les facteurs de rendement et les variations saisonnières, ce qui nous a permis de réconcilier les estimations avec les réalités du terrain.

Recherche documentaire

Nous avons passé au crible des sources faisant autorité et librement accessibles, telles que les données sur les expéditions de la Comtrade des Nations unies, les statistiques sur le goudron de houille de l'US Geological Survey, les indicateurs de production de ciment de la Banque mondiale, les associations nationales de commerce de produits chimiques en Chine et en Allemagne, et les articles évalués par des pairs sur les performances du SNF. Les documents 10-K déposés par les entreprises et les dossiers des investisseurs nous ont aidés à cartographier les extensions de capacité. Des bases de données sur abonnement, notamment D&B Hoovers pour les revenus des entreprises et Questel pour les tendances en matière de brevets, ont fourni un contexte supplémentaire. Les sources citées illustrent l'étendue du matériel de référence et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Le modèle repose sur un cadre descendant et ascendant unique. Nous commençons par reconstruire l'offre mondiale en utilisant la production de goudron de houille, le pourcentage de récupération du naphtalène et les taux de conversion typiques en principaux dérivés, qui sont ensuite évalués à l'aide des PSA spécifiques à chaque région, recueillis dans les bases de données commerciales. Des vérifications de volume des fournisseurs et des ASP × échantillonnés valident les totaux et corrigent les régions où les données sont insuffisantes. Des variables clés telles que l'indice de production du ciment, la production intermédiaire de teintures textiles, l'écart de prix entre le charbon et le goudron et les dépenses d'investissement dans les infrastructures déterminent nos prévisions de régression multivariées, tandis qu'une lentille de scénario tient compte du durcissement de la réglementation relative aux aromatiques cancérigènes. Les lacunes dans les données ascendantes sont comblées par les moyennes pondérées des experts interrogés.

Cycle de validation et de mise à jour des données

Chaque projet est soumis à des contrôles de variance par rapport aux flux commerciaux historiques, aux courbes de prix et à des indicateurs de demande indépendants. Les réviseurs principaux vérifient les anomalies avant de les approuver. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires si des chocs dans l'approvisionnement en matières premières ou des interdictions réglementaires modifient sensiblement les perspectives.

Pourquoi la ligne de base des dérivés du naphtalène de Mordor inspire confiance

Les chiffres publiés divergent souvent parce que les études mélangent le naphtalène en amont et les produits finis en aval, ou parce qu'elles utilisent des hypothèses de prix différentes. Notre champ d'application se limite aux dérivés intermédiaires, notre année de référence s'aligne sur les derniers états financiers vérifiés et notre cadence de mise à jour annuelle permet d'actualiser les estimations.

La comparaison montre qu'une fois les différences de portée et les données obsolètes éliminées, la sélection disciplinée des variables de Mordor et les points de contrôle des données en direct offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,92 B (2025) | Renseignements sur le Mordor | - |

| USD 10,44 B (2025) | Conseil mondial A | Inclut les produits finis de naphtaline et de naphtalène raffiné, utilise le PSA 2024 reconduit sans corrections de prix. |

| USD 7,32 B (2025) | Conseil régional B | Mélange le sulfonate de naphtalène avec d'autres adjuvants pour béton et applique une PSA uniforme à l'échelle mondiale. |

| USD 1,51 B (2025) | Journal professionnel C | Exclut le segment de l'anhydride phtalique et s'appuie sur les données de capacité de 2019. |

La comparaison montre qu'une fois les différences de portée et les données obsolètes éliminées, la sélection disciplinée des variables de Mordor et les points de contrôle des données en direct offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dérivés de naphtalène ?

La taille du marché des dérivés de naphtalène s'élevait à 1,98 milliard USD en 2026 et est en passe d'atteindre 2,31 milliards USD d'ici 2031.

Quel dérivé domine la demande mondiale ?

Le naphtalène sulfoné formaldéhyde représente 43,48 % du chiffre d'affaires en raison de son utilisation répandue comme superplastifiant dans la construction.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

L'Asie-Pacifique accueille les plus grands programmes de construction et les chaînes d'approvisionnement en électronique, lui conférant 53,35 % du volume mondial et les meilleures perspectives de CAGR à 4,06 %.

Quelles opportunités existent au-delà de la construction ?

Les dérivés haute pureté pour les batteries, les composites de graphène et les intermédiaires pharmaceutiques offrent des marges premium et soutiennent les stratégies de diversification pour les fournisseurs.

Dernière mise à jour de la page le: