ミャンマー米種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

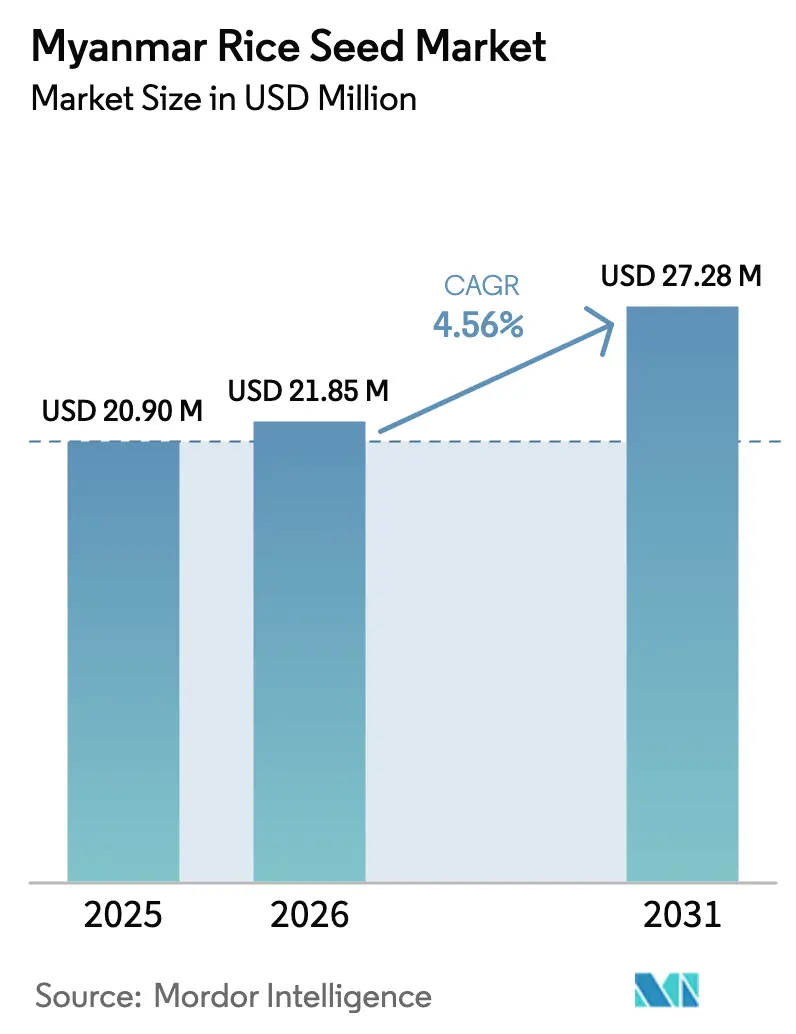

| 基準年の市場規模 (2025) | 20.90 百万米ドル |

| 市場規模 (2026) | 21.85 百万米ドル |

| 市場規模 (2031) | 27.28 百万米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミャンマー米種子市場分析

2026年のミャンマー米種子市場規模はUSD 2,185万と推定され、2025年のUSD 2,090万から成長し、2031年にはUSD 2,728万に達する見通しで、2026年から2031年にかけて4.56%のCAGRで成長しています。この拡大は、認定種子への安定した需要、ハイブリッド品種への段階的な転換、および品質保証された播種材料を優先する国家主導のプログラムを反映しています。農場出荷もみ価格の上昇、デジタル農業資材電子商取引ツールの普及、およびドナー支援の種子システムプロジェクトがさらなる勢いをもたらしています。しかし、政治的混乱、燃料不足、および農家保存種子の優位性が成長見通しを抑制しています。多国籍および国内サプライヤーは、従来のディーラーネットワークとスマートフォンアプリを組み合わせた市場参入モデルのテストを続けており、上流の育種プログラムは新鮮なゲノムリソースと合理化された輸入許可から恩恵を受けています。

主要レポートのポイント

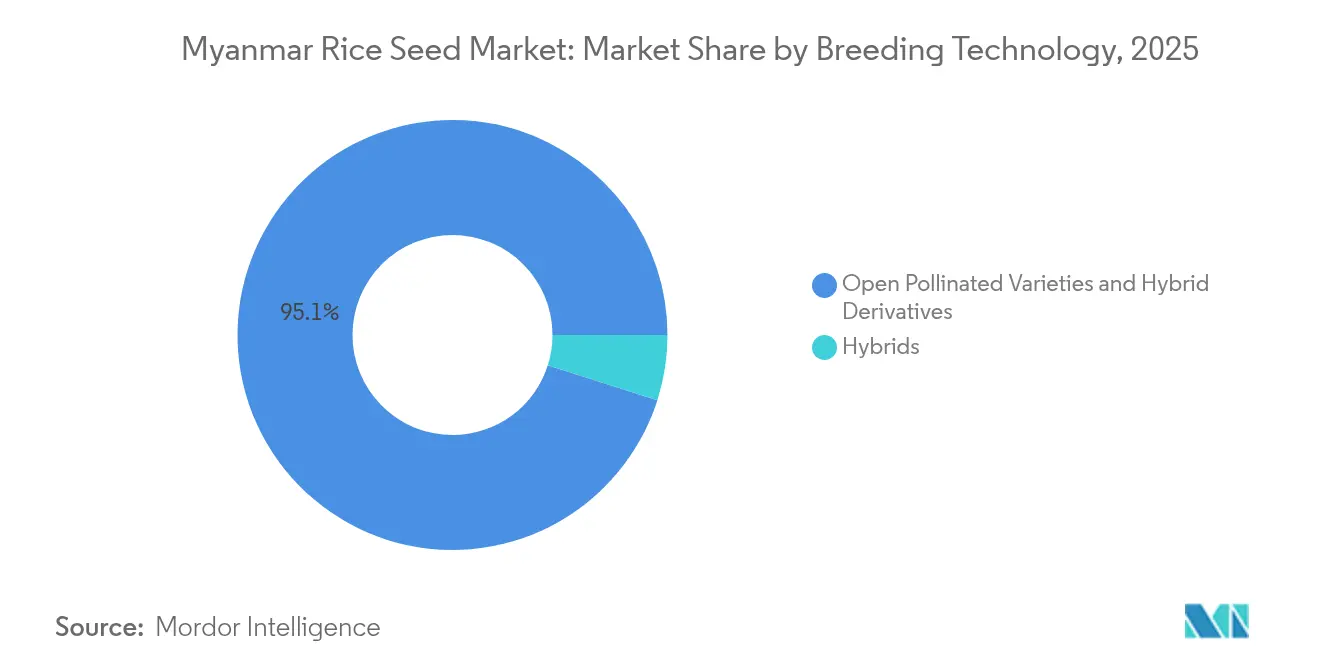

- 育種技術別では、自由受粉品種およびハイブリッド派生品種が2025年のミャンマー米種子市場シェアの95.10%を占め、ハイブリッドは2031年に向けて最も速い4.95%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ミャンマー米種子市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 認定種子生産を拡大するための政府の取り組み | +1.2% | ネーピードーおよびヤンゴン地域で初期利益を得た国内全体 | 中期(2〜4年) |

| 収量向上のためのハイブリッド米の採用拡大 | +0.8% | エーヤーワディー、バゴー、ザガイン中核地域 | 長期(4年以上) |

| 国際ドナー資金による種子システムプロジェクト | +0.6% | 農村開発ゾーンに集中した国内全体 | 中期(2〜4年) |

| 改良種子需要を刺激する農場出荷もみ価格の上昇 | +0.5% | 輸出志向地域で最も強い国内全体 | 短期(2年以下) |

| 農村アクセスを拡大するデジタル種子取引プラットフォーム | +0.4% | 接続された町区で加速した国内全体 | 短期(2年以下) |

| 品質種子のための農業資材信用を提供する契約農業モデル | +0.3% | 加工施設近くに集中した地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定種子生産を拡大するための政府の取り組み

2025年、農業省は種子法改革を加速し、3営業日以内に播種材料証明書を処理する輸入許可の迅速審査窓口を開設しました。国家経済振興基金は農業近代化に充当されており、種子セクターの発展が優先事項として注目されています[1]出典:ミャンマー国家貿易ポータル、「植物および植物製品の輸入証明書(IC)」、myanmartradeportal.gov.mm。地域政府に対して冷蔵倉庫および種子検査ラボの共同資金調達を促しています。ミャンマー米オンラインプラットフォームに基づく並行登録義務により、726か所の大型倉庫にわたるトレーサビリティが改善され、認定種子流通のための透明なバックボーンが構築されています。これらの措置により、民間育種業者の取引リスクが軽減され、正式にラベル付けされた種子に対する農家の信頼が高まっています。

収量向上のためのハイブリッド米の採用拡大

レウェ郡区における最近の証拠では、認定種子の採用農家がヘクタールあたり4.05メトリックトンを達成したのに対し、未採用農家は3.37メトリックトンにとどまり、総変動費を上回るリターンはそれぞれUSD 428対USD 136となりました[2]出典:アジア太平洋林業技術センター、「レウェ郡区における認定米種子の採用に対する農家の知識と態度」、ap.fftc.org.tw。このような実績データが、IRRI(国際稲研究所)とミャンマー米連盟が主催する農家向けワークショップを支え、民間育種業者は買い戻し保証と組み合わせたデモンストレーションほ場を展開しています。2024年のゲノムリソース公開により、地元育種業者は選抜サイクルを短縮し、ミャンマーのデルタ地帯の生態系に合わせたハイブリッドを作出できるようになりました。種子コストが低下し、収量プレミアムが安定するにつれて、エーヤーワディーの灌漑地区での採用が最も急速に増加すると予測されています。

国際ドナー資金による種子システムプロジェクト

国際開発支援は、的を絞った能力構築と技術移転イニシアティブを通じて種子システムの近代化を促進してきました。グローバルイノベーションファンドが2024年9月にProximity Designsに付与した助成金は、改良種子品種を持続可能な農業慣行と統合した「無焼却稲作農業」ソリューションを支援し、46,000人の稲作農家を対象としています[3]出典:グローバルイノベーションファンド、「GIFがミャンマーへの初の投資を実施」、globalinnovation.fund。米国国際開発庁(USAID)の「食料の未来」イニシアティブおよびIFDCの肥料セクター改善プロジェクトは、認定種子の採用を支援する農業資材サプライチェーンを強化しました。これらの介入は、初期世代種子へのアクセス制限、不十分な貯蔵施設、および種子システムの発展を歴史的に妨げてきた脆弱な普及サービスを含む、構造的制約に対処するものです。

改良種子需要を刺激する農場出荷もみ価格の上昇

2024年に農場出荷もみ価格は2023年水準と比較して上昇し、生産性向上農業資材を採用した栽培者のマージンが拡大しました。認定種子利用者はメトリックトンあたりUSD 48の慣行穀物に対するプレミアムを獲得し、年間種子購入の経済的根拠を強化しました。ミャンマー米連盟の戦略備蓄は上質なパウサン米100万袋を目標とし、上質品種の同一性と品質保証への高まる商業的関心を強調しています。したがって、価格シグナルは政策支援と交差して、農家を正式な種子流通経路へと誘導しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農家保存種子および非公式流通経路の優位性 | -1.1% | 僻地農村部で最も強い国内全体 | 長期(4年以上) |

| 農業資材物流を混乱させる政治的不安定 | -0.9% | 紛争影響を受けた町区に集中した国内全体 | 短期(2年以下) |

| 機械化種子生産を妨げる慢性的な燃料不足 | -0.6% | 機械化依存地域で深刻な国内全体 | 中期(2〜4年) |

| 品種性能を制限する沿岸土壌塩分 | -0.4% | 沿岸地域、エーヤーワディーデルタ、タニンダーリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農家保存種子および非公式流通経路の優位性

ミャンマーの稲作農家の約94%が依然として近隣住民や収穫穀物から最初の種子を調達しており、長年にわたる社会的信頼ネットワークと限られた購買力を反映しています。更新サイクルは平均約7年であり、遺伝的改善と耐病性を制約しています。非公式システムの回復力は、そのアクセスしやすさ、手頃さ、および農家間の知識移転を通じた品質保証を提供する社会的ネットワークに由来しています。この優位性は遺伝的改善を制約し、長期的な生産性成長に不可欠な耐病性または気候適応型品種の導入を制限しています。集中的なアウトリーチなしには、非公式流通経路がミャンマー米種子市場の成長軌跡を引き続き抑制するでしょう。

農業資材物流を混乱させる政治的不安定

2021年以降の混乱が普及スタッフと民間販売業者の移動を制限しています。戒厳令下の町区の農家(全町区の13%を占める)は、インターネットアクセス制限と移動制約により普及サービスの利用が著しく少なくなっています。農業資材物流は、輸入種子および育種材料に特に影響を与える国境検問所の遅延と輸送コスト増加という追加的課題に直面しています。ミャンマー農業資材登録システムの実施は、行政能力の制約と中央・地域当局間の調整の低下によって複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

自由受粉品種およびハイブリッド派生品種は、2025年のミャンマー米種子市場規模の95.10%を占め、低投入管理下で安定した性能を発揮するなじみある品種への根強い農家の好みを反映しています。フナン・カーやシン・トゥー・カーなどの品種は混作を支援し、変動しやすいモンスーンのパターンに耐えます。保存種子の大きな基盤と細かい地域知識がこのセグメントの数量を守っていますが、低い種子更新率が正規サプライヤーの価値獲得を制約しています。

ハイブリッド種子は数量的には小規模に過ぎませんが、4.95%のCAGRで最も速い拡大を示しています。SLシリーズのハイブリッドおよび地元育種のパール・テエラインは、バランスの取れた窒素施用とタイムリーな排水と組み合わせることで15〜20%の収量向上をもたらします。商業的な受け入れは年間再購入とより高い播種材料コストにかかっていますが、粗利益向上の現地証拠が灌漑デルタ地区での採用を促進しています。農家が機械田植機とより高い肥料施用量を統合するにつれて、ハイブリッドは2031年までにこのセグメントのミャンマー米種子市場規模を拡大できます。

地理的分析

ミャンマーの米種子市場は、農業生態学的条件、インフラ整備、および加工施設への近接性によって生じる地域間の大きな差異を示しています。エーヤーワディー地域は稲作生産を牽引しており、農家の大部分が家計収入を米から得ており、種子改良と生産性向上に対する集中した需要を生み出しています。この地域の広範な灌漑インフラと有利な栽培条件は、ハイブリッド米導入と認定種子プログラムの主要な対象となっています。

バゴー地域は多様化した輪作を示しており、米が農家収入の相当部分を占めています。農家は乾季の一部の土地を豆類に充て、代替作物への労働力を確保するために短期型米品種への関心を高めています。バゴーの種子需要は全国で最も速いペースで年間成長が予測されており、製粉所とヤンゴン港を結ぶ物流回廊に支援されています。ザガイン地域は主に天水農業システムに依存しており、耐旱性自由受粉種子が標準となっています。農業研究省が主催するフィールドデーでは節水型ハイブリッドが紹介されていますが、灌漑の制限が大規模な採用を制約しています。 この地域の僻地性と限られた機械化が、種子へのアクセスと採用に対する追加的な障壁を生み出しています。デジタルプラットフォームの普及は地域によって大きく異なり、グリーンウェイアプリのカバレッジは329の町区に及んでいますが、その有効性はスマートフォンの採用とインターネット接続に依存しており、僻地では依然として限られています。

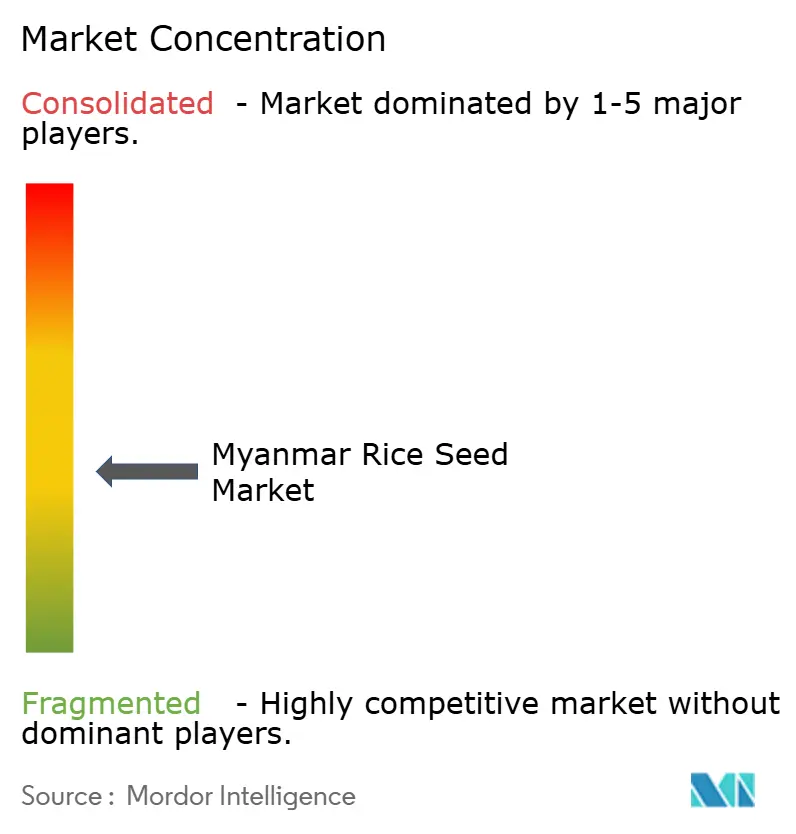

競争状況

ミャンマー米種子市場は中程度の分散状態が続いています。上位5社—Myanma Awba Group、SL Agritech Corporation(SLAC)、Groupe Limagrain、Bayer AG、およびDagon Group of Companiesは合計で相当の価値シェアを保有しており、残りは小規模な国内増殖業者に分散しています。ミャンマー農業事業公社(MAPCO)のヒンタダにある統合米複合施設は、種子+機械化パッケージで栽培者と契約し、20,000ヘクタールの集約地域内での認定種子使用を促進しています。Bayer AG とSyngenta Groupはバンコクの地域ハブを通じて事業を展開し、ファウンデーションハイブリッド種子を供給するとともに農業省との共同デモンストレーション試験を実施しています。

Corteva Inc.は花粉汚染リスクを軽減するため、温室隔離下での親系統増殖に注力しています。技術採用は主要な競争差別化要因であり、各社はデジタルツール、精密農業、およびデータ分析に投資して農家エンゲージメントとサービス提供を強化しています。Myanma Awba GroupのフウェットトゥーデジタルプラットフォームはインストールUSD 45万件以上を達成し、農家の問い合わせ4万件以上に対応しており、テクノロジーを活用した市場拡大の可能性を実証しています。

MAPCOの統合米複合施設プロジェクトは、種子供給、機械化サービス、加工、および販売を統一された管理の下に組み合わせた垂直統合戦略の好例です。規制環境は遺伝子組換え作物に対して未整備のままであり、ミャンマーは包括的なバイオセーフティ法制度とGM食品安全評価能力を欠いており、バイオテクノロジーアプリケーションよりも従来の育種およびハイブリッド開発に注力する企業に機会をもたらしています。

ミャンマー米種子産業リーダー

Bayer AG

Dagon Group of Companies

Groupe Limagrain

Myanma Awba Group

SL Agritech Corporation(SLAC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:ミャンマー米連盟は、国内価格を安定させ品質種子需要を支えるため、上質なパウサン米の戦略備蓄を100万袋に拡大しました。

- 2024年3月:農業研究省は、マーカー補助育種を加速するためにミャンマーの未活用遺伝資源をカバーするゲノムリソースセットを公開しました。

ミャンマー米種子市場レポートの調査範囲

ハイブリッド、自由受粉品種およびハイブリッド派生品種が育種技術によるセグメントとしてカバーされています。| ハイブリッド | 非トランスジェニックハイブリッド |

| 自由受粉品種およびハイブリッド派生品種 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド |

| 自由受粉品種およびハイブリッド派生品種 |

市場の定義

- 商業種子 - 本調査の目的において、商業種子のみが調査範囲の一部として含まれています。農家保存種子は商業的にラベル付けされていないため調査範囲から除外されていますが、農家保存種子のごく一部が農家間で商業的に交換されている点は留意が必要です。また、調査範囲は、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も除外しています。

- 作物栽培面積 - 異なる作物の栽培面積を算出する際には、総栽培面積が考慮されています。国連食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこれは、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率は、農家保存種子以外の認定種子または品質種子を使用して当該シーズンに植付けられた総作物面積のうち播種された面積の割合です。

- 施設栽培 - 本レポートでは施設栽培を、管理された環境で作物を栽培するプロセスと定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を守るその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む農地作物です。 |

| ナス科 | これらはトマト、チリ、ナス、およびその他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属で約965種からなるウリ科植物群を表しています。本調査で考慮される主要作物には、キュウリおよびガーキン、カボチャおよびスカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | これはキャベツおよびカラシ科の植物属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草、およびその他がこれらに含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むよう遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自由受粉品種およびハイブリッド派生品種 | 自由受粉品種は、同じ品種の他の植物とのみ交差受粉するため、形質が安定した種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、各国の地域性に基づくピーマンおよびその他の異なるペッパーが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ダイコン、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、オオムギ、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀類、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、大麻種子、マスタード種子、ヒマシ種子、ベニバナ種子、ゴマ種子、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オーツグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物は、キバナインゲン、レンズ豆、ソラマメおよびウマメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、およびバンバラマメです。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、ポロネギ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ロバストな予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定には含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、各レベルおよび機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース、およびサブスクリプションプラットフォーム