中東スマートカード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.07 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.77 十億米ドル |

| 成長率 (2026 - 2031) | 8.79% CAGR |

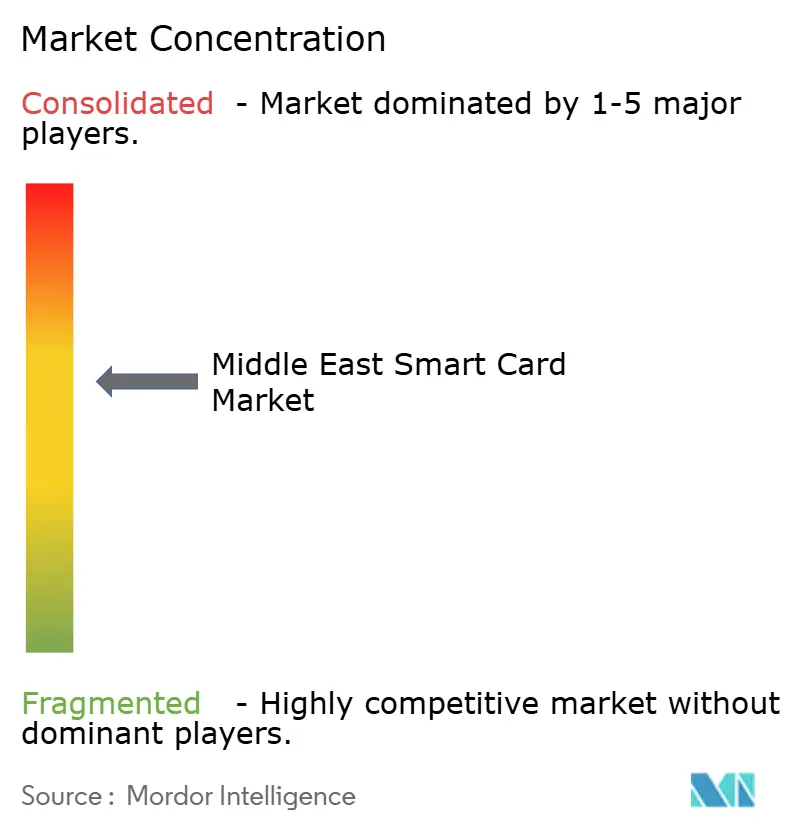

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東スマートカード市場分析

中東スマートカード市場規模は、2025年の10億7,000万米ドルから2026年には11億6,000万米ドルへと成長し、2026年〜2031年の期間において8.79%のCAGRで2031年までに17億7,000万米ドルに達すると予測されています。サウジアラビアおよびUAEにおける強固な公共部門のデジタル化プログラム、キャッシュレス決済義務化、およびリヤドメトロなどの大規模インフラプロジェクトが、身分証明、交通、決済、通信の各分野にわたるカード発行を加速させています。[1]サウジビジョン、「巡礼者体験プログラム」、サウジビジョン2030、vision2030.gov.sa供給側の勢いは、欧州のテクノロジーリーダーが現地パートナーシップを深化させていることに起因しており、5Gの普及拡大がハイエンドSIMの交換を促進し、セキュアマイクロコントローラチップへの需要を刺激しています。各国政府は、単一の認証情報に複数のアプリケーションを組み込む生体認証電子IDスキームを優先しており、サプライヤーに対して複数年にわたる数量の見通しを確保しています。ただし、GCC諸国とレバント地域のスキーム間における標準化のギャップ、チップ不足、およびモバイルウォレットの急増が、実装リスクとマージン圧迫をもたらしています。

主要レポートのポイント

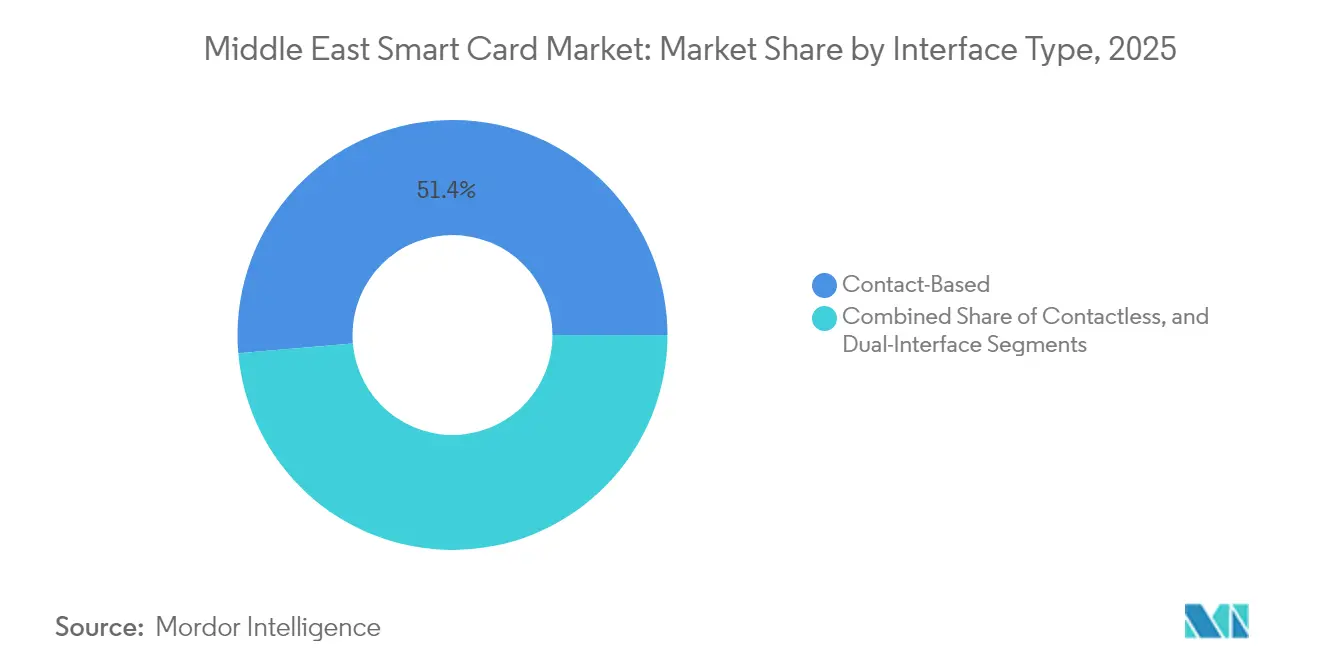

- インターフェースタイプ別では、コンタクト型カードが2025年に51.36%の収益シェアをリードし、非接触型は2031年にかけて9.41%のCAGRで拡大する見込みです。

- チップタイプ別では、マイクロコントローラスマートカードが2025年の中東スマートカード市場規模の65.28%を占め、システムオンチップデバイスは2031年にかけて11.06%のCAGRで成長すると予測されています。

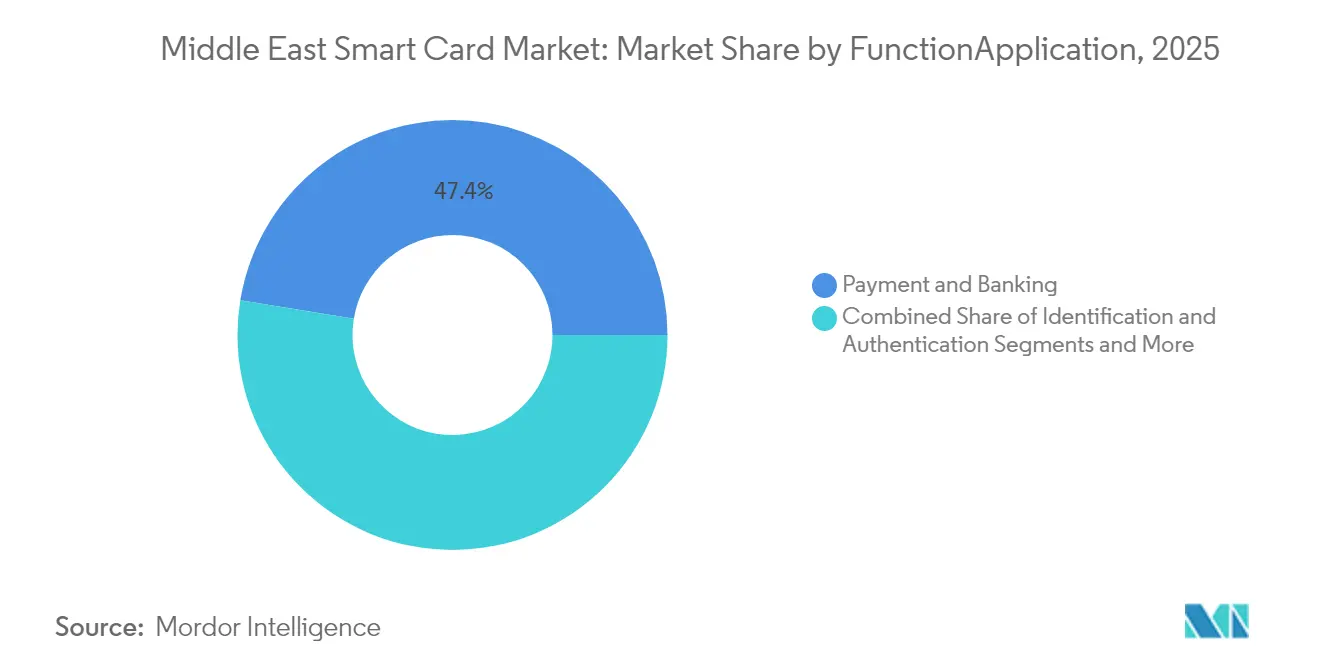

- 機能別では、決済・銀行が2025年の中東スマートカード市場規模の47.42%のシェアを獲得し、IoTおよび新興用途は2026年〜2031年にかけて10.74%のCAGRで拡大する見込みです。

- エンドユーザー業種別では、BFSIが2025年の中東スマートカード市場シェアの41.33%を保持し、政府・公共ID用途が最高の10.93%のCAGR見通しを示しています。

- 国別では、サウジアラビアが2025年に38.12%の収益シェアで首位を占め、UAEが2031年にかけて最速の10.28%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東スマートカード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC全域における国家電子IDおよび電子パスポートの展開 | +2.1% | レバント地域への波及効果を伴うGCC諸国 | 中期(2〜4年) |

| サウジアラビアおよびUAEにおけるビジョン2030主導のキャッシュレス決済義務化 | +1.8% | サウジアラビアおよびUAEを中核とし、カタール・クウェートへ拡大 | 長期(4年以上) |

| 大規模プロジェクト向け大量輸送スマートチケッティング | +1.3% | インフラに重点を置くサウジアラビア、UAE、カタール | 短期(2年以内) |

| ハイエンドマイクロコントローラカードを促進する5G SIM交換サイクル | +0.9% | GCC早期採用を伴うグローバル | 中期(2〜4年) |

| 高ボリューム発行ピークを牽引するスマートハッジ・ウムラIDイニシアチブ | +0.7% | サウジアラビア国内、地域の巡礼への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC全域における国家電子IDおよび電子パスポートの展開

GCC各国政府は、デジタル行政サービス提供の中核として生体認証市民IDを位置づけています。UAEは2025年末までに物理的なエミレーツIDカードを廃止し、セキュアモバイルウォレットを通じてアクセス可能な顔認証・指紋認証によるデジタル認証情報へ移行する予定です。オマーンはすでにThalesが供給する多機能スマートIDにより、人口100%のカバレッジを維持しています。クウェートのMY KUWAIT IDアプリは追加の認証レイヤーを組み込み、70以上の電子政府サービスへのアクセスを強化しています。こうしたプログラムは、省庁が国境を越えた認証に対応可能な相互運用可能なソリューションを求めることで、発行数量を増加させ、中東スマートカード市場を牽引しています。

ビジョン2030主導のサウジアラビアおよびUAEにおけるキャッシュレス決済義務化

サウジアラビアのMadaネットワーク拡張と、2026年までにキャッシュレス取引90%を目指すドバイの目標が、小売、交通、政府サービス決済全体にわたるカードベース決済を制度化しています。[2]サウジアラビア通貨庁、「サウジ決済ネットワーク(MADA)の新たなアイデンティティ」、rulebook.sama.gov.sa同時に、UAEの中央銀行は2025年末にデジタルディルハムを導入し、高度なカードハードウェアとシームレスに連携しなければならないトークン化およびスマートコントラクト機能を組み込む予定です。MENA地域における代金引換の利用率は2020年の41%から2023年には20%へと半減しており、非接触型カードインフラを支持する行動変容が浮き彫りになっています。

大規模プロジェクト向け大量輸送スマートチケッティング

250億米ドル規模のリヤドメトロは、176キロメートルのネットワーク全体にわたって物理的・モバイルのスマートチケッティングを統合し、セキュアな交通カードに対する大量注文を生み出しています。ドバイのプラットフォームはNFC対応スマートフォンによるデジタル発行をサポートし、観光客や居住者向けにカードの基盤を維持しながらユーザーの利便性をさらに高めています。これらのプロジェクトは、決済、ロイヤルティ、および身分証明機能を単一の交通認証情報に組み込み、中東スマートカード市場の戦略的重要性を強化しています。

ハイエンドマイクロコントローラカードを促進する5G SIM交換サイクル

GCC通信事業者は5Gカバレッジを加速させ、2028年までに6Gスペクトル割り当てを計画しており、モバイルブロードバンド、eSIM、およびIoT認証をサポートできる高容量セキュアエレメントを必要とする自然なSIMアップグレードサイクルを引き起こしています。サウジアラビアとUAEは2024年にICTインフラに合計600億米ドルを投資し、加入者移行を支える高度なSIMカードの数量を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCとレバント地域のカード標準間の相互運用性ギャップ | -1.4% | 越境アプリケーションを対象とした地域全体 | 中期(2〜4年) |

| セキュリティ信頼性を損なうグレーマーケットの偽造カード流入 | -1.1% | 高ボリューム市場に重点を置いた地域全体 | 短期(2年以内) |

| 世界的な輸出規制と物流に起因する輸入IC不足 | -0.9% | 地域生産に影響を与えるグローバルサプライチェーン | 中期(2〜4年) |

| 富裕層が多い湾岸諸国におけるモバイルウォレットによる市場侵食 | -0.8% | スマートフォン普及率が高いUAE、カタール、クウェート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCとレバント地域のカード標準間の相互運用性ギャップ

GCCNETがATMクリアリングを統一している一方で、カード認証プロトコルは近隣市場間で断片化したままであり、発行体は複数の製品SKUを保有せざるを得ず、越境サービスの調和が遅れています。[3]カタール中央銀行、「電子決済・決済システム2」、qcb.gov.qaレバノンが国境管理に代替生体認証標準を採用していることは、認証コストと複雑性を高める技術的乖離を例示しています。

富裕層が多い湾岸諸国におけるモバイルウォレットによる市場侵食

UAE、カタール、クウェートにおける高いスマートフォン普及率がウォレットの急速な浸透を支え、物理的な決済カードと消費者の関心を直接争っています。UAEにおける手のひら静脈決済の受け入れと、エジプトでのGoogle Walletの2025年ローンチ予定は、デバイスネイティブ決済への消費者の傾倒を示しています。したがって、カードベンダーはデバイス非依存性と多要素セキュリティが不可欠であり続けるアプリケーションへの再ポジショニングが求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インターフェースタイプ別:非接触型の急増が交通統合を加速

コンタクト型認証情報は、既存の銀行および電子ID プログラムにより引き続き主流ですが、非接触型の波は明白です。2025年において、非接触型カードは発行数の48.00%を占め、9.41%のCAGRで拡大しています。非接触型プラットフォームの中東スマートカード市場規模は、交通事業者と小売業者がNFCリーダーを後付けするにつれ、2026年〜2031年の間に2億5,860万米ドルを追加すると予測されています。デュアルインターフェースカードは両モードを組み込むことで移行リスクを軽減し、すでに新規発行数の19.00%を占めています。

交通機関は非接触型を好みます。なぜなら、乗客の流れを速め、マルチモーダル統合をサポートするからです。小売チェーンはタップ決済を導入しています。なぜなら、パンデミック時に採用された地域の社会的距離確保の嗜好に合致するからです。一方、手のひら静脈や顔認証などの生体認証オーバーレイが、高額の非接触型決済限度額を保護し始めており、摩擦のない決済への信頼を強化しています。これらの要因により、非接触型セグメントは2031年よりはるかに前にコンタクト型のシェアを上回り、中東スマートカード市場の長期的な成長エンジンとしての地位を確固たるものにするでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チップタイプ別:システムオンチップのイノベーションがプレミアムアプリケーションを牽引

マイクロコントローラユニットは、決済、通信、IDにわたる確立された認証実績と幅広いアプリケーションにより、2025年に65.28%のシェアで現在も主流です。それにもかかわらず、SoCアーキテクチャはCPU、セキュアエレメント、およびワイヤレスインターフェースを1つのダイに統合し、部品表(BOM)とフットプリントを削減するため、11.06%のCAGRで最も速く成長しています。SoCプラットフォームの中東スマートカード市場規模は2031年までに2億2,340万米ドルに達する見込みです。

半導体設計ハブへの地域の主権投資(サウジアラビアの10億サウジアラビアリヤル(2億6,600万米ドル)規模の国家半導体ハブに例示される)は、国内IPおよびパッケージング能力への将来的なシフトを示しています。欧州のテクノロジーリーダーはバリューチェーンの現地化で対応しており、IDEMIAはGCCのデータ保護義務に対応しながら欧州のソーストレーサビリティを保証する能力に2,000万ユーロ(2,160万米ドル)を投資しました。InfineonのSECORA Pay Greenは、バージンプラスチックとCO₂を60%削減するという並行する持続可能性の要請を例示しています。

機能・用途別:IoT統合が従来の用途を超えて拡大

決済・銀行は2025年に47.42%のシェアで引き続き収益の中核を担っていますが、産業オートメーションおよびスマートグリッドメータリングが二桁の数量成長を刺激することにより、IoTおよびその他の新興用途が10.74%のCAGRで最も高い成長を遂げる見込みです。中東スマートカード市場は、セキュアなデバイスIDに依存するNEOMなどの急成長するスマートシティ展開を反映し、年間約500万件のIoT認証情報を追加しています。ヘルスケアも新たなフロンティアです。アブダビのMalaffiは17億件の臨床記録を参照し、公共・民間施設をまたいで利用できる患者中心のアクセスカードの発行を目指しています。

巡礼管理は分野横断的な収束を示しています。健康スクリーニング、身分証明、決済、フィードバックが今や1つのトークンに集約されています。このような多機能採用は平均販売価格(ASP)を引き上げ、より大容量のEEPROMと暗号ライブラリを備えたSoCチップへの需要を生み出しています。主権CBDCプロジェクトが成熟するにつれ、オフライン小売取引には堅牢なカード内蔵スマートコントラクト実行が必要となり、演算能力の高いセキュアエレメントに対する中東スマートカード市場の需要をさらに高めるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:政府部門がデジタルトランスフォーメーションをリード

BFSIはEMV更新サイクルと規制当局が義務付けた非接触型アップグレードにより、2025年に41.33%の過半数シェアを保持し、出荷数の多数を占め続けています。しかし、すべての市民と居住者が電子IDスキームに登録されなければならないため、政府の数量は予測期間中に10.93%のCAGRでより速く成長しています。クウェートはすでにビジョン2035の本格展開前に、人口の約70%にあたる300万人を生体認証登録しています。

石油・ガス大手がセキュリティ強化のためにカードとモバイルの複合認証フレームワークを採用するにつれ、企業のアクセス制御も高成長ニッチとなっています。Network InternationalによるFICO不正分析の年間1億8,000万件の取引への展開は、BFSIが多層セキュリティを重視していることを示しており、カード中心のリスク管理への継続的な投資を正当化しています。1つの認証情報が施設入退室、勤怠管理、食堂決済、セキュアプリントにまたがるクロスセルの機会が生まれ、トークンの有用性と保持率を高めています。

地域分析

2025年の中東スマートカード市場における38.12%のシェアを持つサウジアラビアの優位性は、同王国の1,333億米ドルのインフラ支出と、全国規模の電子ID、交通、巡礼プログラムの規模に起因しています。リヤドメトロだけで、6路線84駅向けのデュアルインターフェースカードの複数年にわたる調達が引き起こされました。さらに、Alatの1,000億米ドルの電子機器生産現地化計画は、カードモジュールのリードタイムを短縮する可能性があります。

UAEは最速の10.28%のCAGRを記録しており、これは生体認証ガバナンスと中央銀行デジタル通貨実験への果断な転換に起因しています。その機敏な規制環境により、ベンダーは手のひら静脈認証などの生体認証決済を大規模に試験導入でき、地域フィンテックイノベーションのサンドボックスとしての同国の地位を強化しています。

カタールのワールドカップ後のインフラ遺産には、統合された電子政府および交通プラットフォームが含まれており、デジタルIDアプリはすでにハマド国際空港での電子ゲートアクセスを提供しており、安定したカード需要の成長を示しています。クウェートとバーレーンは多角化した経済ビジョンに連動したキャッシュレスアジェンダを重視しており、バーレーンのstcPayエコシステムは決済の清算にカードのバックエンドに依存するトークン化決済を統合しています。オマーンのビジョン2040はモバイル決済の採用を促進しつつも、信頼の基盤として100%のスマートID普及に依然として依存しています。

競合環境

欧州の既存企業は、数十年にわたる深いIPポートフォリオとコモンクライテリア認証済みセキュアエレメントにより、供給を支配しています。Thales、IDEMIA、およびGiesecke+Devrientは地域出荷量の推定55%を共同で管理しており、適度に集中した市場を支えています。IDEMIA Secure Transactionsは初年度に15億ユーロ(16億米ドル)の収益を計上し、中央銀行の要件を先取りするために量子耐性ファームウェアとオフラインCBDC機能に向けた研究開発を推進しています。G+Dの2023年における4億9,000万ユーロ(5億2,800万米ドル)の研究開発支出は、暗号技術革新における持続的なリーダーシップを示しています。

コンポーネントプレーヤーのNXPとInfineonは、高性能40nmおよび28nmセキュアMCUを供給することで上流エコシステムを強化しています。InfineonのSECORA Pay GreenはリサイクルPET-G基板を追加することでGCCのESG要請に応えています。HID Globalがサウジアラビアでエンジニアリングリソースを拡大し、Amico生体認証リーダーを発売する決定は、ビジョン2030の公共安全投資に合わせた現地化戦略を反映しています。

M&Aは引き続き加速要因となっています。IN Groupeによる計画中のIDEMIA Smart Identityの買収は、10億ユーロ(11億米ドル)規模の中東への展開を拡大したエンティティを形成し、パスポート、ID、および国境管理入札を統合する可能性があります。TOPPANセキュリティによるdzcardの買収は、アジアにおけるラミネートおよびモジュール生産を拡大し、GCC発行体のサプライレジリエンスを確保しています。こうした動きは、中東スマートカード市場におけるシェア保護を目的とした戦略的垂直統合と地理的ヘッジを示しています。

中東スマートカード業界リーダー

Thales Group

IDEMIA(Advent International)

Infineon Technologies AG

HID Global Corporation

Eviden(Atos Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TOPPANセキュリティがDzcard Groupを買収し、上流モジュール能力を確保し、GCCの数量急増を見越して地域スマートカード普及を深化させる。

- 2025年5月:スマート決済協会が2024年に25億枚のカードが出荷され、92%が非接触型であると報告。持続可能性カードの数量が28%増加し、中東スマートカード市場調達における素材シフトを示す。

- 2025年4月:UAEの連邦身分証明局が生体認証のみのエミレーツIDを展開し、プラスチック発行を廃止してベンダーをデジタルセキュアエレメントプロビジョニングへ転換させる。

- 2025年3月:UAEの中央銀行が2025年末の小売デジタルディルハムを確認し、CBDCウォレットをPOSでのオフライン受け入れのためのトークン化カードレールに連携させる。

中東スマートカード市場レポートの範囲

スマートカードとは、マイクロチップとして知られる集積回路が組み込まれたプラスチック製のポケットサイズのカードです。スマートカードの用途は、認証、識別、データストレージ、アプリケーション処理などのセキュリティ目的です。非接触型スマートカードは、カードと物理的な挿入を必要としないリーダーとの間に無線周波数を展開することで作られています。非接触型スマートカードはより幅広い用途が期待されており、ユーザーフレンドリーであることから、コンタクト型スマートカードよりもはるかに速く受け入れられると予想されています。

中東スマートカード市場は、タイプ(コンタクト型、非接触型)、エンドユーザー(BFSI、ITおよび通信、政府、交通)、および国別にセグメント化されています。

| コンタクト型 |

| 非接触型 |

| デュアルインターフェース |

| メモリスマートカード |

| マイクロコントローラスマートカード |

| システムオンチップおよびその他 |

| 決済・銀行 |

| 識別・認証 |

| SIMおよび通信 |

| 交通・チケッティング |

| ヘルスケア |

| IoTおよびその他のニッチ用途 |

| BFSI |

| ITおよび通信 |

| 政府・公共部門 |

| 交通・物流 |

| ヘルスケア |

| 小売・ロイヤルティ |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| イスラエル |

| 中東その他 |

| インターフェースタイプ別 | コンタクト型 |

| 非接触型 | |

| デュアルインターフェース | |

| チップタイプ別 | メモリスマートカード |

| マイクロコントローラスマートカード | |

| システムオンチップおよびその他 | |

| 機能・用途別 | 決済・銀行 |

| 識別・認証 | |

| SIMおよび通信 | |

| 交通・チケッティング | |

| ヘルスケア | |

| IoTおよびその他のニッチ用途 | |

| エンドユーザー業種別 | BFSI |

| ITおよび通信 | |

| 政府・公共部門 | |

| 交通・物流 | |

| ヘルスケア | |

| 小売・ロイヤルティ | |

| その他 | |

| 国別 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| イスラエル | |

| 中東その他 |

レポートで回答される主要な質問

2026年の中東スマートカード市場の規模はどのくらいですか?

中東スマートカード市場規模は2026年に11億6,000万米ドルです。

中東スマートカード市場の予測CAGRはどのくらいですか?

市場は2026年〜2031年の間に8.79%のCAGRで成長すると予測されています。

中東スマートカード市場シェアをリードしている国はどこですか?

サウジアラビアが大規模な電子IDおよび交通投資により、2025年に38.12%のシェアで首位を占めています。

最も速く成長しているセグメントはどれですか?

IoTおよびCBDCのユースケースがより高い演算能力を必要とするため、システムオンチップカードが最高の11.06%のCAGRを記録しています。

キャッシュレス義務化は市場成長においてどのような役割を果たしていますか?

サウジビジョン2030とドバイの90%キャッシュレス目標に基づく義務的なキャッシュレス目標が、非接触型決済カードへの需要を大幅に押し上げています。

持続可能性はカード調達にどのような影響を与えていますか?

Infineonなどのベンダーは現在、プラスチック廃棄物を最大100%削減するリサイクル可能なカードプラットフォームを提供しており、GCCのESG政策に合致しています。

最終更新日: