中東ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 88.84 十億米ドル |

| 市場規模 (2031) | 163.73 十億米ドル |

| 成長率 (2026 - 2031) | 13.53% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東ファシリティマネジメント市場分析

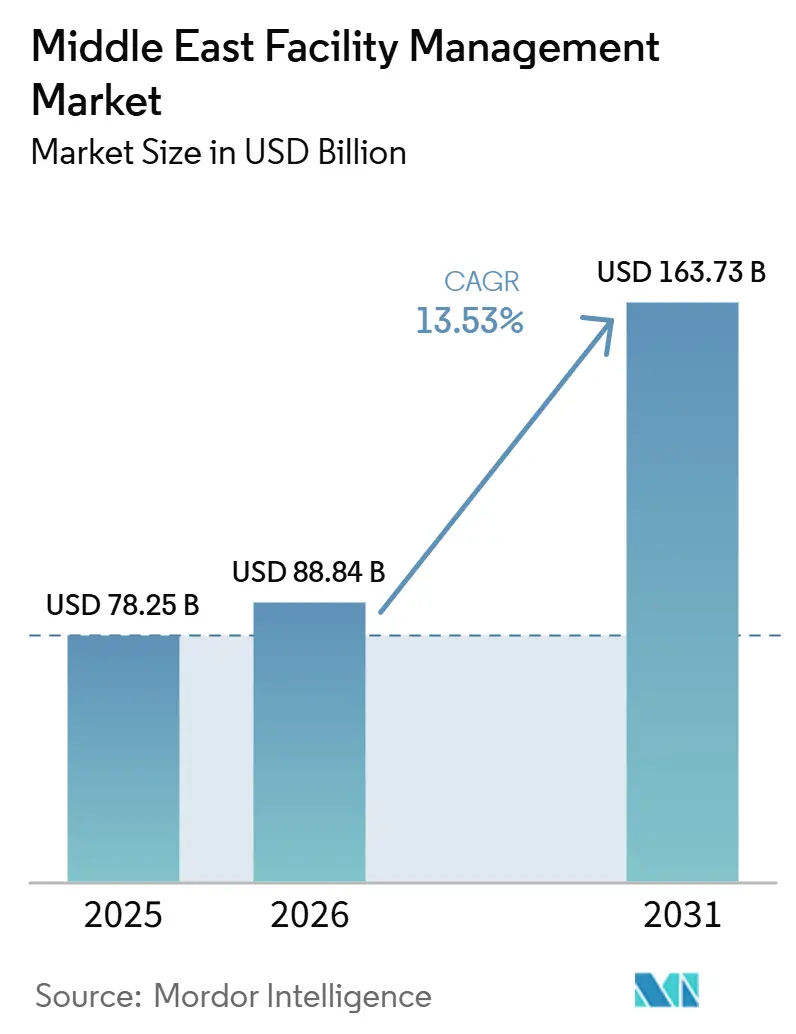

中東ファシリティマネジメント市場規模は、2025年の780.25億米ドルおよび2026年の888.4億米ドルから、2031年までに1,637.3億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 13.53%を記録すると予測されている。中東ファシリティマネジメント市場はグローバルな成長を上回るペースで拡大しており、商業、ホスピタリティ、ヘルスケア、公共資産などのセクターにおいて、建設フェーズから長期的な運営フェーズへの移行が進んでいる。湾岸地域における経済多角化がこの需要を牽引しており、不動産、交通、公共インフラ、観光分野の新規資産は、引き渡し後の体系的なメンテナンスとライフサイクル管理を必要としている。デベロッパーおよび公共機関は、アウトソーシングモデルや統合モデルをますます選好するようになっており、ベンダー数の削減、明確な説明責任、および資産ポートフォリオ全体にわたる測定可能なパフォーマンスを求めている。ESGコンプライアンスは現在、契約設計に不可欠な要素となっており、オーナーは新興規制に沿って排出量、エネルギー使用量、建物パフォーマンスを厳密に監視している。価格主導型の入札、労働力不足、接続された建物におけるサイバーセキュリティリスクといった課題があるにもかかわらず、市場は新規稼働資産の堅調なパイプラインと、テクノロジー対応サービスへの高まる需要を背景に成長を続けている。

主要レポートのポイント

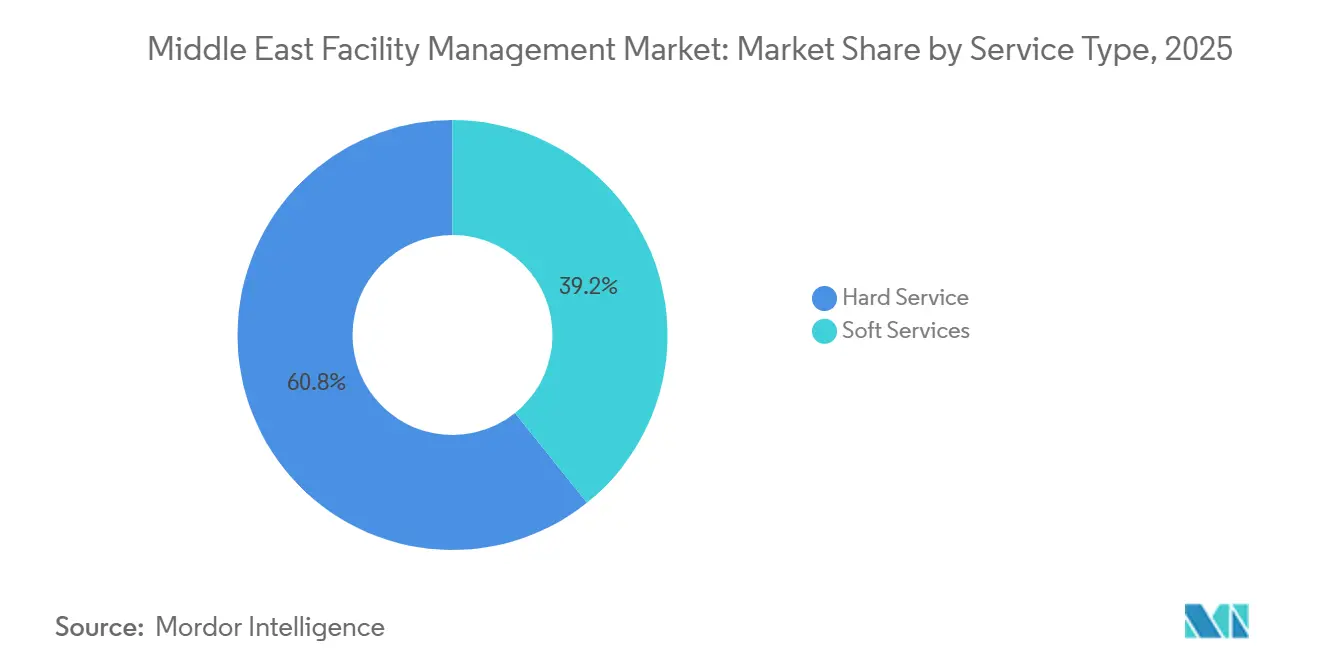

- サービスタイプ別では、ハードサービスが2025年の中東ファシリティマネジメント市場規模の60.76%のシェアを占め、ソフトサービスは2031年にかけてCAGR 14.76%で拡大すると予測されている。

- 提供タイプ別では、アウトソーシング型デリバリーが2025年の中東ファシリティマネジメント市場規模の68.65%のシェアを占め、統合ファシリティマネジメントは2031年にかけてCAGR 14.98%で成長すると予測されている。

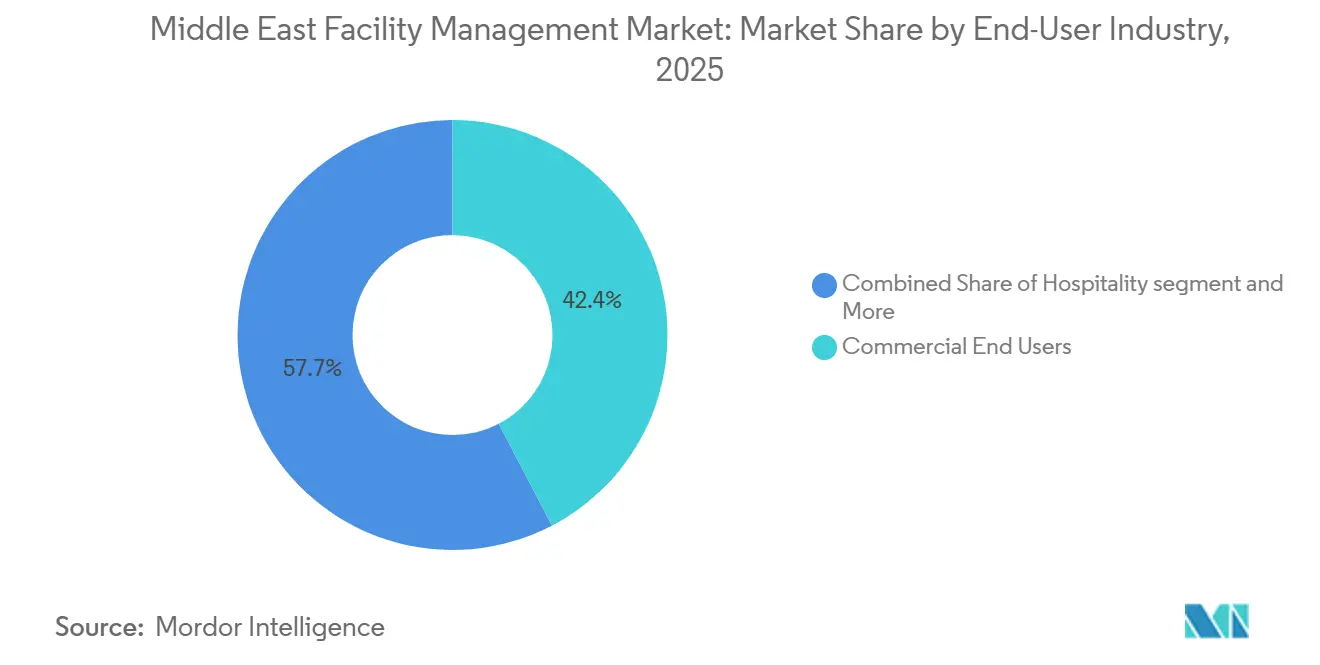

- エンドユーザー産業別では、商業資産が2025年の中東ファシリティマネジメント市場規模の42.35%のシェアを占め、産業・プロセスセグメントは2031年にかけてCAGR 16.85%で拡大すると予測されている。

- 地域別では、サウジアラビアが2025年の中東ファシリティマネジメント市場シェアの38.00%を占め、バーレーンは2031年にかけて最も高いCAGR 17.01%を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東ファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030とギガプロジェクトの資産引き渡し | +4.2% | 主にサウジアラビア、UAEおよびバーレーンへの波及 | 短期(2年以内) |

| アウトソーシングの統合型・成果ベース契約へのシフト | +2.8% | GCC全域、サウジアラビアおよびUAEが主導 | 中期(2〜4年) |

| スマートビルディング、CAFM、および予知保全の導入 | +2.1% | UAEが中核、サウジアラビアおよびバーレーンへの波及 | 中期(2〜4年) |

| エネルギー効率化およびグリーンビルディングコンプライアンス需要 | +1.5% | UAEおよびサウジアラビアが主要市場、GCC全域が二次市場 | 長期(4年以上) |

| データセンターおよびデジタルインフラからのミッションクリティカルなFM需要 | +1.2% | UAE(特にアブダビおよびドバイ)、およびサウジアラビア(特にリヤド) | 短期(2年以内)、中期(2〜4年) |

| メガ開発における試運転から運営への円滑移行ニーズ | +0.9% | サウジアラビア(特にNEOM、ディリーヤ、紅海、およびキディヤ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030とギガプロジェクトの資産引き渡し

サウジアラビアの建設フェーズから運営資産管理フェーズへの移行は、中東のファシリティマネジメントランドスケープを再形成しており、特に野心的なギガプロジェクト全体においてその影響が顕著である。1兆米ドルを超えるプロジェクトパイプラインを有するNEOM、レッドシーグローバル、キング・サルマン国際空港などのイニシアチブは、単なるマイルストーンにとどまらず、触媒的な役割を果たしている。各引き渡しは、エンジニアリングサポートからライフサイクル管理に至るサービス需要を増幅させる。[1]国際ファシリティマネジメント協会、「リアクティブからプレディクティブへ」、FMJマガジン、fmj.ifma.org この進化は重要な転換を示している。すなわち、入居後の業務が長期サービス契約へと延長され、資産のライフサイクル全体と整合するようになっている。さらに、引き渡しが進むにつれ、デベロッパーの期待も変化している。データ管理、稼働時間の確保、パフォーマンス目標の達成に長けたパートナーへの明確なシフトが見られる。NEOMは例えば、デジタルツイン統合や継続的なデータ交換などの高度な要件を重視しており、堅牢なデジタル能力を持たないベンダーには高いハードルを設けている。その結果、これらのプロジェクトが進化するにつれ、テクノロジーに精通した大規模プロバイダーが中東のファシリティマネジメント分野を支配し、戦略的ポジショニングの恩恵を享受する態勢が整いつつある。

アウトソーシングの統合型・成果ベース契約へのシフト

中東では、ファシリティマネジメント市場において注目すべき変化が起きている。従来、契約は単一サービスに焦点を当てた断片的なものが多かった。しかし、アウトソーシングおよび統合ソリューションへの明確なトレンドが見られる。2025年までに、市場収益の68.65%という大きな割合がアウトソーシング型デリバリーから生み出されており、特に地域の大規模資産においてその優位性が際立っている。進化しているのは、これらの契約の形式である。オーナーは現在、ハードサービスからソフトサービス、サステナビリティニーズ、報告業務に至るすべてを管理できる単一プロバイダーを選好している。このトレンドは、メガプロジェクトおよび政府関連調達において特に顕著である。ここでは、入札がマルチサービス統合、デジタルソリューション、および具体的な成果をますます重視しており、単なる労働力供給を超えた内容となっている。その結果、契約は価値だけでなく期間においても拡大している。確立されたシステムとガバナンスを持つプロバイダーへの明確な選好が見られる。クライアントがコスト削減を図る中でも、このシフトは中東のファシリティマネジメントランドスケープ内の機会を広げている。

スマートビルディング、CAFM、および予知保全の導入

中東のビルオーナーは、ファシリティマネジメントにおけるデジタル運営の導入を加速させており、事後対応型メンテナンスから予知型サービスモデルへの移行が進んでいる。キング・アブドゥッラー金融地区では、AI駆動の故障検知・診断により、計画外ダウンタイムが30〜45%削減され、運営におけるデジタルツールの具体的な効果が実証された。Imdaadはコンピューターエイドドファシリティマネジメント(CAFM)プラットフォームをOracle Fusion Cloud上のビルディングマネジメントシステムコマンドセンターと統合し、ポートフォリオ全体の手作業を50%削減した。Farnekがヤス・マリーナ・サーキットにCAFMTEKを導入した結果、人件費が17%削減され、光熱費が30%低下し、ハイエンド資産におけるテクノロジー主導のサービスモデルの有効性が裏付けられた。これらの進歩は稼働時間を向上させ、労働生産性を高め、報告品質を向上させる。接続された建物が普及し、サービス契約にデータ可視性に連動したパフォーマンス条項が組み込まれるようになるにつれ、中東のファシリティマネジメント市場は予測期間中にデジタル導入がより広範に進む態勢にある。

エネルギー効率化およびグリーンビルディングコンプライアンス需要

エネルギーパフォーマンスとグリーンビルディングコンプライアンスが、中東のファシリティマネジメント市場における需要の高まりを牽引している。世界のエネルギー関連排出量に大きく貢献している建物分野では、投資が急増している。国際エネルギー機関はこのトレンドを指摘し、2024年に建物の効率化、電化、再生可能エネルギーに焦点を当てた3,800億米ドルのグローバル投資が行われたことを示し、この成長するサービスセクターの潜在性を強調した。注目すべき成果として、ドバイのエティハドESCOは同市初のエネルギー節約パフォーマンス契約を実施した。6年間にわたるこのイニシアチブは、35.2 GWhの電力節約を達成しただけでなく、約1,452トンの二酸化炭素削減にもつながった。一方、バーレーンでは、電力・水道局が2025年にカファアプログラムを拡大した。現在、政府系20棟および民間14棟を対象とするこのプログラムは、2040年までに308 GWhの電力節約と約154,000トンの排出量削減という野心的な目標を掲げている。規制の重要性の高まりを示すものとして、UAEの2024年連邦政令法第11号は、重大排出事業者に対して温室効果ガス排出量の監視、報告、および削減を義務付けている。その結果、ファシリティマネジメント契約は進化している。従来の定期メンテナンスという役割を超え、コンプライアンス、エネルギー監視、パフォーマンス評価のための手段としてますます位置付けられるようになっている。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格主導型入札とマージン圧縮 | -1.5% | GCC全域、特にサウジアラビアの公共セクター入札で最も深刻 | 短期(2年以内)、中期(2〜4年) |

| 熟練労働力不足と国産化圧力 | -1.3% | サウジアラビア、UAE、およびGCC全域 | 中期(2〜4年)、長期(4年以上) |

| 接続された建物におけるサイバーセキュリティおよびシステム相互運用性リスク | -0.8% | UAE、サウジアラビア、およびデータセンター集積市場 | 中期(2〜4年)、長期(4年以上) |

| 公共セクターの支払い遅延とマルチエージェンシー調達の摩擦 | -0.6% | サウジアラビア、クウェート、およびGCC全域の公共セクター市場 | 短期(2年以内)、中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格主導型入札とマージン圧縮

中東ファシリティマネジメント市場では、公共セクターおよび大規模デベロッパーの契約が最低入札額を優先する傾向があり、繰り返し発生する価格上の課題を生み出している。中堅プロバイダーはこの問題に悩まされており、標準化されたサービスラインにおける積極的な価格競争に対抗しながら、労働、コンプライアンス、テクノロジーのコストを管理しなければならない。直接的な影響はマージンの縮小であるが、より広範な結果として、プラットフォーム、自動化、予知保全への投資を躊躇する傾向が生じている。このダイナミクスは市場を二分する結果をもたらしている。資本力のある事業者がプレミアム契約を追求する一方、中小企業は労働集約的な業務に縛られ、イノベーションの可能性が阻害されている。さらに、長期的なライフサイクルコスト削減の利点が明らかであっても、価格主導型の調達は成果ベースのサービスモデルへの移行を複雑にしている。調達フレームワークが品質、稼働時間、パフォーマンス指標の優先へとシフトしない限り、中東ファシリティマネジメント市場はその価値を高めることに苦労し続けるだろう。

熟練労働力不足と国産化圧力

中東ファシリティマネジメント市場はまた、技術的需要が高まると同時にローカライゼーション規則が拡大するという労働力の圧力にも直面している。サウジアラビアとUAEはともに、エンジニアリング、技術、サポート職全体にわたって雇用主のコンプライアンス期待を高める、より強力な国内労働力参加を推進している。このシフトが重要なのは、セクターが依然として外国人労働力に大きく依存しており、特にMEP、HVAC、その他の専門メンテナンス分野においてその傾向が強いためである。認定技術者や現場対応可能な監督者の育成パイプラインが、新規資産需要の規模にまだ追いついていないため、この労働力の置き換えや再バランスは容易ではない。そのため、プロバイダーは労働集約的な業務において、より高い人件費、厳しい採用条件、および大きな契約履行リスクに直面している。長期的には、この制約は、より強力な研修システム、より深い人材層、および複数国にわたる労働力計画をより適切に管理できる事業者を有利にするだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードFMがコア収益基盤を維持しながらソフトサービスが急速に拡大

2025年、ハードサービスは中東のファシリティマネジメント市場の60.76%を占め、地域のエンジニアリング中心の資産基盤を裏付けた。湾岸の商業タワー、病院、空港、ホテル、産業施設、複合用途開発は、MEPシステム、HVAC、防火安全、資産パフォーマンスサポートに大きく依存している。地域の気候を考慮すると、冷却・機械システムへの需要が高まり、温暖な気候と比較してメンテナンスサイクルがより頻繁になり、障害発生時のコストも高くなる。新規プロジェクトの仕様は、入居前であっても資産データ、試運転基準、監視義務を運営モデルに組み込むことが増えている。この進化の典型例がNEOMのデジタルツイン要件であり、ハードサービスの責任をリアルタイムの資産可視性と長期パフォーマンス管理に結び付けている。

ソフトサービスは、中東のファシリティマネジメント市場において最も急成長するセグメントとして台頭しており、2031年にかけてCAGR 14.76%が見込まれている。この成長は、拡大するホスピタリティセクター、教育・政府キャンパスにおけるアウトソーシング、および清掃、警備、ケータリング、ワークプレイスサポートへの幅広い需要に支えられている。業界のシフトを示す例として、Farnekは人間チームと自律型ロボット清掃機を融合したハイブリッド清掃ユニットを導入し、1時間あたり最大5,000平方フィートのカバレッジを実現した。Emrillのサステナビリティイニシアチブは、2024年に143の継続的改善措置を実施し、排出量を640 tCO2e削減し、225万リットルの水を節約することに成功した。これは、ソフトサービスを定型業務に限定するのではなく、環境パフォーマンスコミットメントと組み合わせるトレンドを示している。[2]Emrill Services LLC、「Emrillが継続的な成長と変革の旅の一環として5年間の実績を発表」、Emrill Services LLC、emrill.com

提供タイプ別:アウトソーシングが主導しながら統合FMが契約価値を再定義

2025年、中東のファシリティマネジメント市場では、業務の68.65%がアウトソーシング型デリバリーへとシフトした。これは、地域の主要資産オーナーが従来採用してきた内製モデルからの注すべき転換を示している。クライアントは単なる利便性のためだけでなく、技術的専門知識の活用、ベンダー調整の合理化、厳格な報告基準の維持、サービスカバレッジの拡大を目的としてアウトソーシングを進めており、これらの能力を内部で開発する負担を回避している。多様なアウトソーシング形式の中で、統合ファシリティマネジメントが先頭を走っており、2031年にかけてCAGR 14.98%が見込まれている。この成長は主に、ハードサービス、ソフトサービス、コンプライアンス報告、エネルギー管理を単一契約のもとに統合する一元化アプローチへの資産オーナーの選好によるものである。本質的に、統合FMは中東のファシリティマネジメント分野において価値ヒエラルキーを上昇しており、クライアントにパフォーマンス指標の単一オペレーター、一貫したトラッキングフレームワーク、および効率的なエスカレーションルートを提供している。

統合FMの台頭にもかかわらず、シングルFMおよびバンドルFMは依然として重要であり、特にアウトソーシングに踏み出すクライアントやサービス特化型の調達戦略を持つクライアントにとって欠かせない存在である。小売施設、倉庫、および一部の中堅商業物件は、完全統合に一気に移行するのではなく、段階的にサービスを追加する漸進的なアプローチを取ることが多い。しかし、契約設計はシフトしており、クライアントのアウトソーシングの旅が進化するにつれてサービスを拡大できるプロバイダーへの傾斜が見られる。このトレンドは、広範な運営プラットフォームを持つ企業の競争優位性を強化する。一方、内製セグメントは、稼働時間、レジリエンス、セキュリティへの直接的な監視が最重要視されるミッションクリティカルな環境において引き続き優位性を保っている。この傾向を示す例として、Khaznaが2026年にKhazna NexOpsを立ち上げたことは、一部のデータセンター事業者が、特に資産の重要性が高い場合に、専門的な内部能力の開発を優先することを示している。

エンドユーザー産業別:商業資産が主導しながら産業需要が急速に拡大

2025年、商業エンドユーザーが中東ファシリティマネジメント市場を支配し、42.35%のシェアを占めた。これらのユーザーは、ITおよびテレコム、小売、倉庫業、オフィス主導の複合用途資産などのセクターにまたがっている。ドバイおよびリヤドにおける地域本社の拡大と、急成長する物流不動産セクターが相まって、商業ビルにおける高仕様メンテナンス、ワークプレイスサポート、防火安全、エネルギー管理への需要が高まっている。倉庫および大規模物流ノードは独自の運営プロファイルを持ち、MEPシステム、消火設備、アクセス制御、荷役インフラにわたって多様なサービス強度を必要とする。この広大なフットプリントが商業資産を契約量の最前線に位置付け、中東のファシリティマネジメントランドスケープにおける定期サービス収益の大部分を牽引している。その結果、柔軟なマルチサイト運営モデルを持つプロバイダーが、オフィス、小売、物流サイトにまたがるポートフォリオ管理においてより有利な立場にある。

2031年にかけてCAGR 16.85%で成長すると予測される産業・プロセスセグメントは、中東ファシリティマネジメント産業において他のすべてのエンドユーザーグループを上回るペースで拡大している。このセグメントは専門的な運転・保守能力を必要とし、石油・ガス、鉱業、物流、先進製造などのセクターにおけるダウンタイムは、生産と安全に即座の影響を及ぼす可能性がある。その結果、ここでの需要プロファイルはより技術的であり、稼働時間への感度が高く、標準的な商業契約と比較してサービス中断への許容度が低い。このトレンドを示す例として、FarnekのHITEK子会社が2024年にMaaden業務に関連する契約を獲得したことは、産業セクターが技術的専門知識とデジタル監視能力を融合したプロバイダーを選好することを示している。一方、ヘルスケアおよびホスピタリティセクターも台頭している。病院は無菌環境、医療ガス、感染関連システムへの厳格な管理を重視している。同時に、ホテルはゲスト向けソフトサービスとエネルギー意識の高いハードサービスの両方に対する注力を拡大している。

地域分析

2025年、サウジアラビアは中東のファシリティマネジメント市場の38.00%という支配的なシェアを占め、地域需要への最大の国別貢献者としての地位を確固たるものにした。同国の広大さは、不動産、インフラ、観光、産業セクターの規模を反映しており、特に野心的なギガプロジェクトが単なる建設から実際の入居・運営へと移行するにつれてその重要性が増している。このシフトは、サービスプロバイダーの収益タイムラインを延長するだけでなく、引き渡し後の稼働時間、ライフサイクル資産管理、コンプライアンス、サービス品質へと契約の焦点を転換させる。しかし、サウジアラビア市場は進化しており、主要契約への参加基準が高まり、ライセンス、ローカライゼーション、デジタル能力が重視されるようになっている。このように、サウジアラビアは中東のファシリティマネジメントランドスケープにおける契約成長の主要ドライバーであり、統合運営モデルの試験場として機能している。

一方、アラブ首長国連邦(UAE)は、ファシリティマネジメント分野においてテクノロジー主導かつサステナビリティ重視のサービスデリバリーにおける地域のフロントランナーとして台頭している。UAEの厳格な気候法は、建物運営と排出責任の間のより緊密な連携を形成しており、契約交渉においてエネルギーパフォーマンスと報告の重要性を高めている。これを示す例として、ドバイ初のエネルギー節約パフォーマンス契約は、市場が効率化イニシアチブを資産レベルでの具体的な電力節約と炭素フットプリント削減に転換する能力を示している。主要プレイヤーであるEmrillは、2025年に9%の収益増加を記録し、70件以上の新規契約によって支えられ、アクティブ契約数を265件に拡大した。これはホスピタリティおよびデジタル管理サービスにおける堅調な需要の明確な指標である。[3]Emrill Services LLC、「Emrillが2025年に9%の収益成長を報告し、年間目標を超過達成」、Emrill Services LLC、emrill.com このように、UAEはプラットフォーム中心のFMデリバリー、インテリジェントメンテナンス、コンプライアンス主導のサービス設計における地域の最重要市場としての地位を確立している。

バーレーンは、中東のファシリティマネジメントセクターにおいて最も急成長する市場として台頭しており、2031年にかけてCAGR 17.01%という力強い成長が見込まれている。この急成長は、統合モデルの迅速な採用と、建物効率化および排出削減に向けた政策の集中的な重点化によって牽引されている。特に、2025年のカファアプログラムの政府系・民間建物への拡大は、FMプロバイダーおよびESCO連携事業者にパフォーマンス改善を中心としたプロジェクトパイプラインを強化する具体的な手段を提供している。一方、他の地域プレイヤーも、サステナビリティ基準、公共資産の近代化、プロフェッショナルなアウトソーシングが各国市場で普及するにつれ、緩やかな成長を遂げている。

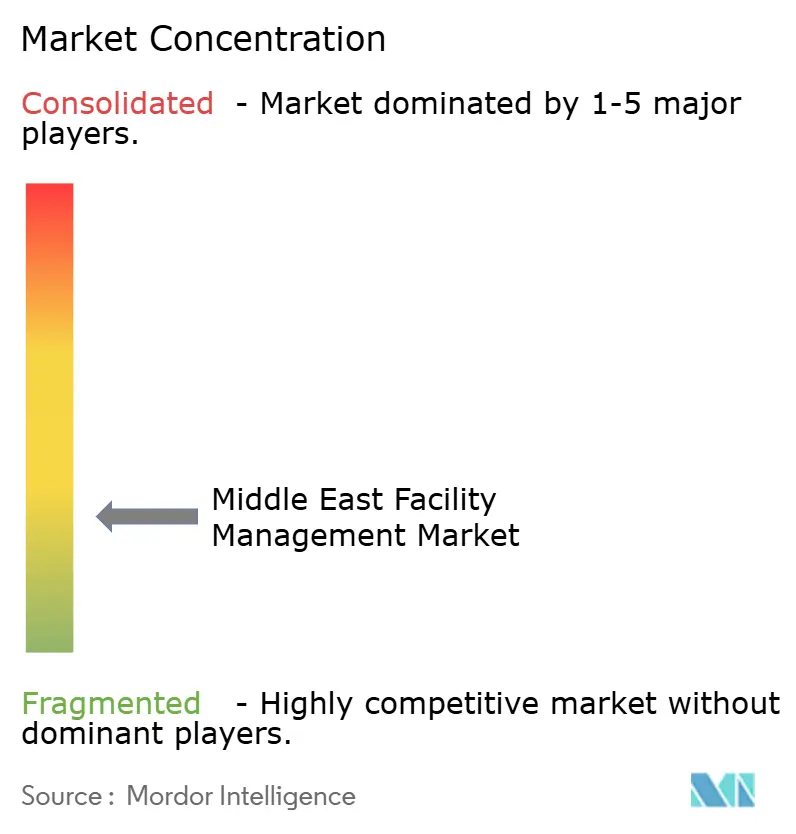

競争環境

中東ファシリティマネジメント市場では、ランドスケープは依然として中程度に断片化しているものの、大規模プレイヤーが特にプレミアム統合契約において明確な優位性を獲得しつつある。Emrill、EFS Facilities Services、Farnek、Imdaad、および国家関連プラットフォームなどの主要事業者は、クライアントがデジタルシステム、マルチサービス実行、堅固なガバナンスを優先する場面で効果的に競争している。一方、清掃、警備、定期メンテナンスに従事する中小企業は、労働集約的な業務におけるマージン圧力に悩まされ、高度なプラットフォームやサービスモデルへの投資が困難な状況にある。大規模ポートフォリオが詳細な報告、稼働時間管理、サステナビリティトラッキング、透明性の高い契約をますます重視するにつれ、このギャップは拡大している。その結果、中東ファシリティマネジメント市場は企業数の面では断片化したままであるが、能力の面では集約が進んでいる。

テクノロジーはこの競争的な分野において重要な差別化要因として際立っている。FarnekのHITEKプラットフォームは数千棟の建物における接続された運営を実現し、ヤス・マリーナ・サーキットへのCAFMTEK導入は労働・光熱費効率において顕著な改善をもたらした。EmrillのTechsphereエコシステムは、契約全体にわたって膨大な資産を効率的に追跡し、メンテナンスをデジタルで管理している。ImdaadのCAFMとBMSの統合は手作業を50%削減し、トッププロバイダーがソフトウェアとコマンドセンターの可視性を運営上の優位性のために活用する方法を示している。中東ファシリティマネジメント市場のこのセグメントでは、バイヤーが従来のサービスベンダーよりもプラットフォームをますます選好するようになっている。

2025年以降の戦略的動向は、来たる競争フェーズに向けた各社のポジショニングを示している。[4]BEEAHグループ、「BEEAHが次世代のファシリティマネジメントサービスを開始」、BEEAHグループ、beeahgroup.com BEEAHはハードサービスとエコフレンドリーなソフトサービス、CAFM監視、環境管理を融合した新たなFMサービスラインを導入し、ネットゼロ対応の運営へとサービスを方向付けている。サウジアラビアでは、OPTIMAとFMTECHの戦略的提携が、運転・保守、公共インフラ、コンサルティングにわたるテクノロジー主導のFMソリューションの提供を目指しており、デジタルプランニングと連携した体系的な地域能力への高まる需要を示している。KhaznaのミッションクリティカルなデータセンターにおけるNexOpsの発表は、のような特殊な環境が主流のアウトソーシングとは異なる独自のサービスモデルを育む可能性を示唆している。これらの動向は、中東ファシリティマネジメント分野の将来のフロントランナーが、地域の実行規模、デジタル監視、規制コンプライアンスを調和させることに長けた事業者になることを示している。

中東ファシリティマネジメント産業のリーダー企業

EFS Facilities Services Group LLC

Emrill Services LLC

Farnek Services LLC

Imdaad LLC

Khidmah LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Shalfa Facilities Managementは、国家水道会社との統合FMサービスに関して、SAR 52,101,511(1,390万米ドル)相当の契約を締結した。サウジアラビア南部地区のNWC建物を対象とするこの契約は36ヶ月間にわたり、財務的影響は2026年下半期から見込まれている。

- 2026年1月:Emrillは2025年に9%の収益増加を達成し、年間目標を超過したと発表した。この成長は70件以上の新規契約の獲得によるものであり、アクティブポートフォリオを265件以上に拡大した。ホスピタリティセクターの拡大が主要ドライバーとして特定され、EmrillのTechsphereデジタルプラットフォームは200万件以上のメンテナンスタスクを完了した。

- 2025年10月:環境セクターの著名なプレイヤーであるBEEAHは、新たなFMサービスを発表した。これらのサービスは、HVACや安全インフラなどの従来のサービスと環境専門知識をシームレスに融合している。さらに、BEEAHはエコフレンドリーなソフトサービス、高度な環境管理を重視し、AIやIoTなどの最先端テクノロジーを活用している。現在ネットゼロ対応となっているその業務は、UAE、サウジアラビア、エジプトにまたがっている。

- 2025年8月:重要な動きとして、OPTIMAとFMTECHが戦略的パートナーシップを締結した。両社の協力は、サウジアラビア全土で統合されたテクノロジー主導のFMソリューションを展開することを目指している。OPTIMAのFM戦略とデータ中心の運営における専門知識と、FMTECHの堅固な国内インフラおよびISO認証システムを融合することで、エネルギー管理からコンサルティングサービスまで幅広い領域をカバーしている。

- 2025年2月:2024年、Farnekは460件以上のエンゲージメントにわたってAED 6億9,000万(1億8,790万米ドル)以上の価値を持つ契約を獲得した。このポートフォリオには、アブダビにおけるAED 2億4,000万(6,540万米ドル)の新規ビジネスが含まれており、ザイード・スポーツ・シティ、エティハド航空エンジニアリング、バラカ原子力発電所にまたがる注目プロジェクトが含まれている。さらに、同社は総従業員数を9,000人以上に拡大し、労力を強化した。

中東ファシリティマネジメント市場レポートの調査範囲

中東ファシリティマネジメントレポートは、サービスタイプ(ハードサービス、ソフトサービス)、提供タイプ(内製、アウトソーシング〔シングルFM、バンドルFM、統合FM〕)、エンドユーザー産業(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセス、その他)、および地域(サウジアラビア、UAE、クウェート、バーレーン、中東その他)によってセグメント化されている。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 自社運営 | |

| アウトソーシング | シングルファシリティマネジメント |

| バンドル型ファシリティマネジメント | |

| 統合型ファシリティマネジメント |

| 商業(ITおよび通信、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 公共・機関インフラ(政府、教育、交通) |

| ヘルスケア(公立・私立施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サウジアラビア |

| アラブ首長国連邦 |

| クウェート |

| バーレーン |

| 中東その他 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| 提供タイプ別 | 自社運営 | |

| アウトソーシング | シングルファシリティマネジメント | |

| バンドル型ファシリティマネジメント | ||

| 統合型ファシリティマネジメント | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 公共・機関インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・私立施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| クウェート | ||

| バーレーン | ||

| 中東その他 | ||

レポートで回答される主要な質問

2026年における中東ファシリティマネジメント市場の規模はどのくらいか?

中東ファシリティマネジメント市場は2026年に888.4億米ドルに達し、2031年までに1,637.3億米ドルに成長すると予測されており、CAGR 13.53%で拡大する。

地域における需要をリードするサービスカテゴリーはどれか?

ハードサービスは2025年に総収益の60.76%を占めてリードした。これは、MEP、HVAC、防火安全、資産管理がエンジニアリング重視の物件全体において引き続き中心的な役割を果たしているためである。

最も急速に拡大しているサービスセグメントはどれですか?

清掃、セキュリティ、ケータリングなどのソフトサービスは、職場の自動化と高い衛生基準により、CAGR14.76%で成長しています。

中東全域で最も急速に拡大している提供モデルはどれか?

統合ファシリティマネジメントは最も急成長している提供タイプであり、オーナーが単一責契約を求めるにつれ、2031年にかけてCAGR 14.98%が予測されている。

最も強力な新たな成長機会を生み出しているエンドユーザーグループはどれか?

産業・プロセスセグメントは2031年にかけてCAGR 16.85%で成長すると予測されており、高稼働時間の運営を必要とする石油・ガス、鉱業、物流、製造施設によって支えられている。

ファシリティマネジメントサービスの地域需要をリードしている国はどこか?

サウジアラビアは2025年に地域収益の38.00%を占め、ギガプロジェクトが入居・運営フェーズに移行するにつれ、最大の国別市場となっている。

湾岸地域の建物運営においてESGがより重要になっている理由は何か?

オーナーおよび事業者は、排出量の監視、効率の改善、入居後のパフォーマンス維持に対するより強い圧力に直面しており、これによりFM契約はサービス契約であると同時にコンプライアンスおよび報告のツールへと変化している。

最終更新日: