欧州太陽光インバーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

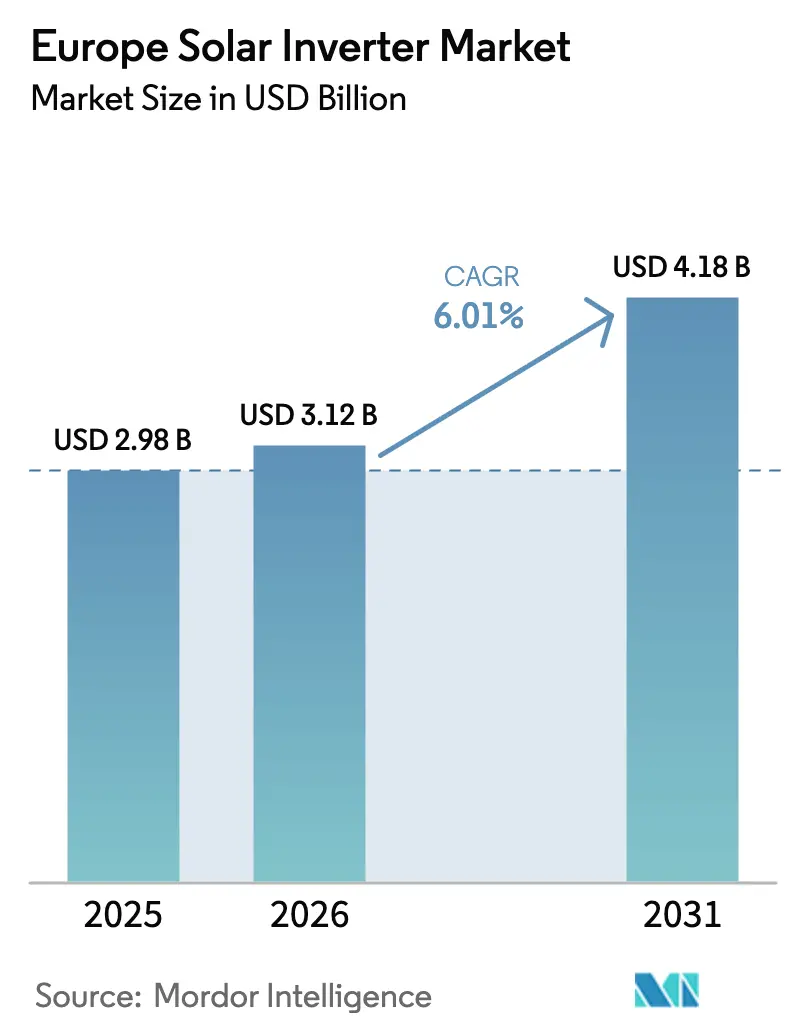

| 基準年の市場規模 (2025) | 2.98 十億米ドル |

| 市場規模 (2026) | 3.12 十億米ドル |

| 市場規模 (2031) | 4.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州太陽光インバーター市場分析

欧州太陽光インバーター市場規模は、2025年の29億8,000万米ドルから2026年には31億2,000万米ドルに増加し、2031年までに41億8,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.01%で成長します。

この急増は、REPowerEUの下での太陽光発電(PV)建設の加速、小売電力価格の高騰に支えられた屋根設置の継続的なブーム、そして製品設計とサプライヤー戦略を再形成しつつある系統形成機能への規制転換を反映しています。セントラルインバーターはスペインとポルトガルの大規模電力パイプラインにより優位性を維持した一方、マイクロインバーターは日陰の多い北部の屋根において勢いを増しました。半導体供給の制約により価格下落は緩和されましたが、需要を妨げることはなく、サプライヤーはENTSO-Eの2026年系統形成義務に準拠するためファームウェアを改修しました。競争の激しさは中程度にとどまり、上位5社が収益の約55〜60%を占め、コスト競争力のある中国系挑戦者やソフトウェア指向のニッチ専門企業が参入する余地が残されています。

レポートの主要ポイント

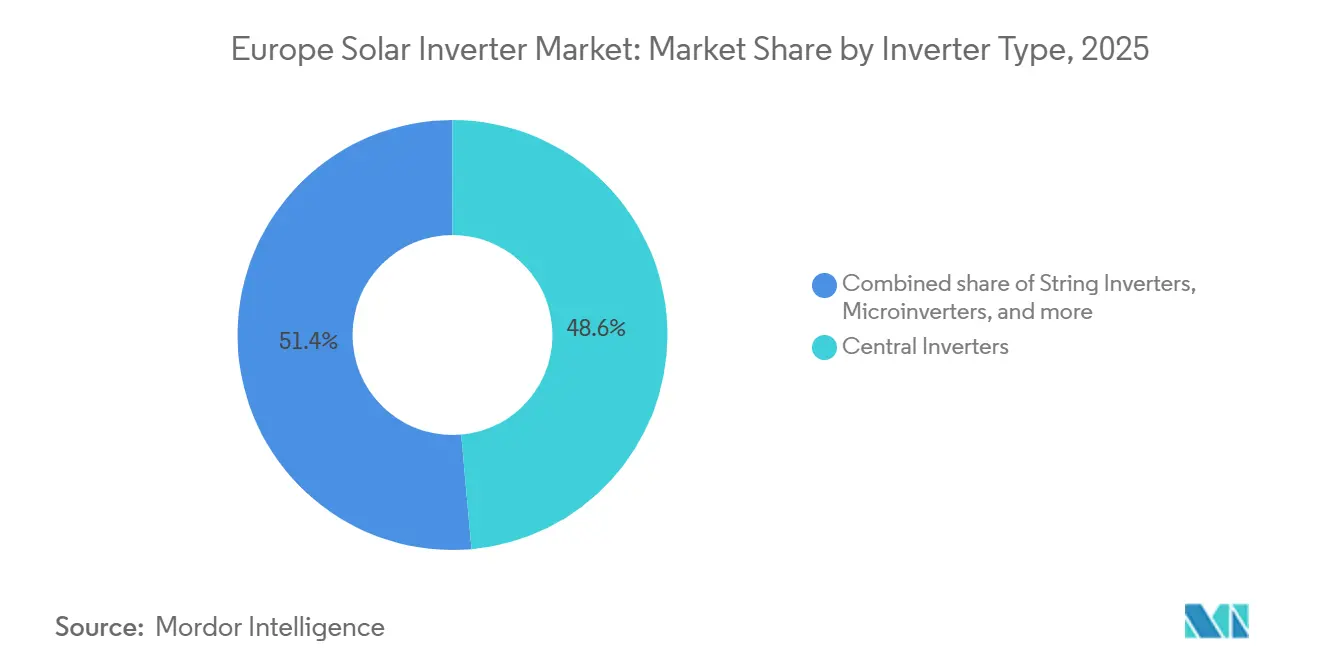

- インバータータイプ別では、セントラルインバーターが2025年に48.6%の収益シェアでトップとなり、マイクロインバーターは2031年にかけて7.3%のCAGRで拡大する見込みです。

- フェーズ別では、三相製品が2025年の需要の73.4%を占め、単相ユニットは屋根設置の急増を反映して6.4%のCAGRで増加する見込みです。

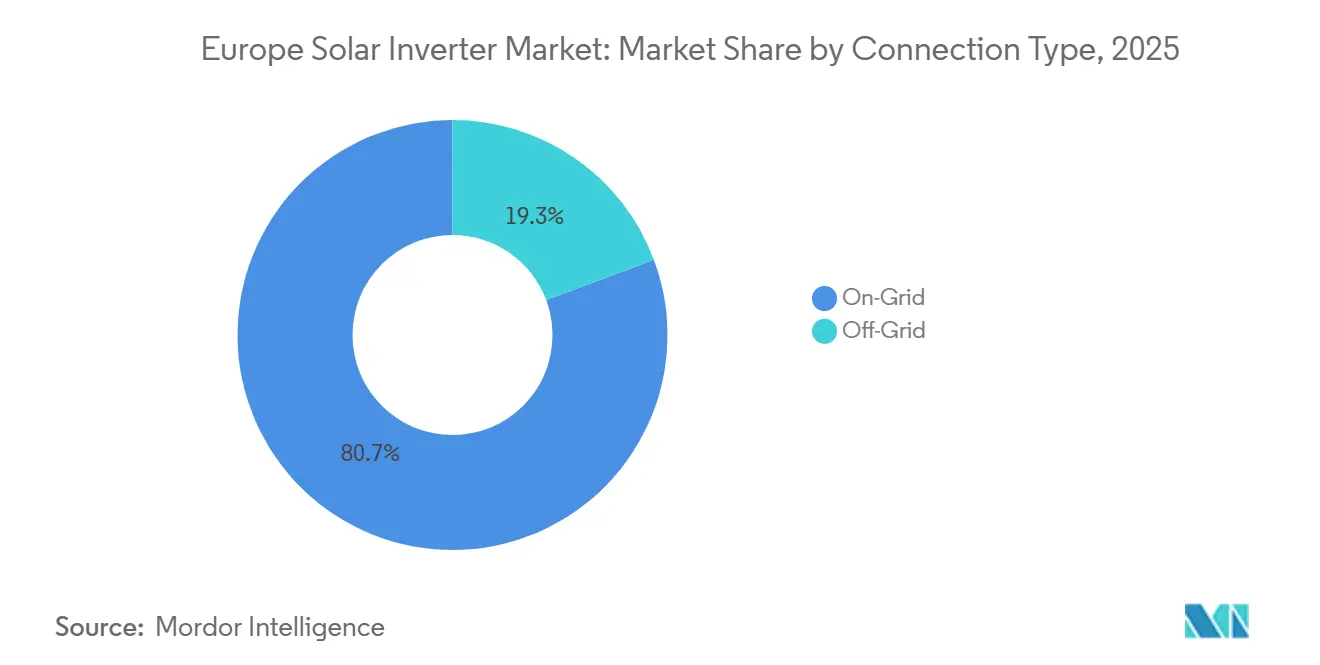

- 接続タイプ別では、系統連系設計が2025年に80.7%のシェアを保持し、独立型マイクログリッドの普及に伴い独立型インバーターは7.7%のCAGRで増加すると予測されています。

- 用途別では、大規模電力システムが2025年の欧州太陽光インバーター市場シェアの59.1%を占め、住宅用設置は予測期間中に6.8%のCAGRで成長する見込みです。

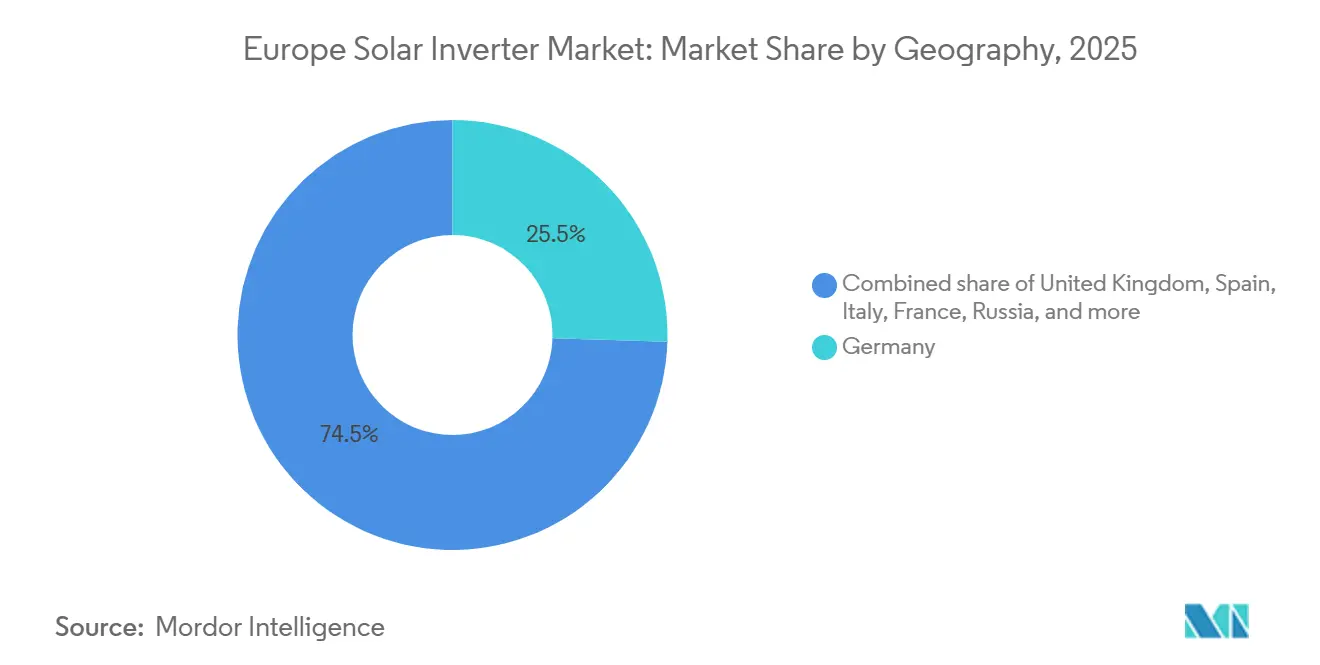

- 地域別では、ドイツが2025年に25.5%の収益を獲得し、イタリアは許認可の簡素化と2024年の記録的な新規設置を背景に最速の11.1%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州太陽光インバーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUフィット・フォー55およびREPowerEU展開目標 | 1.80% | EU全域、ドイツ、スペイン、イタリア、フランスが主導 | 中期(2〜4年) |

| 小売電力価格の高騰に伴う屋根設置による自家消費ブーム | 1.50% | ドイツ、オランダ、ベルギー、デンマーク | 短期(2年以内) |

| ストリングおよびハイブリッドインバーターの1ワット当たり価格の低下 | 1.20% | 南欧および東欧 | 中期(2〜4年) |

| スペイン、ポルトガル、ギリシャにおける大規模電力電力購入契約(PPA)パイプラインの加速 | 1.00% | イベリア半島、ギリシャ | 中期(2〜4年) |

| 系統形成「スマートインバーター」コードの義務化(NC RfG 2026年改定) | 0.60% | ドイツ、オランダ、フランス、イタリア | 長期(4年以上) |

| IPCEIを活用した欧州インバーター製造の国内回帰 | 0.40% | ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUフィット・フォー55およびREPowerEU展開目標

再生可能エネルギー42.5%という拘束力のある法律とEUソーラー戦略により、年間平均設置量は60〜70GWに引き上げられ、2019〜2023年のペースの2倍以上となります。[1]欧州委員会、「太陽エネルギー」、energy.ec.europa.eu 理事会規則2022/2577に基づく屋根設置の迅速な許認可により許可期間が3ヶ月に短縮され、ストリングインバーターおよびマイクロインバーターへの需要が誘導されました。ドイツは2024年に14.6GW、イタリアは5.3GWを追加し、政策の早期効果を裏付けています。[2]Clean Energy Wire、「グラフで見るドイツのエネルギー消費と電力構成」、cleanenergywire.org イベリア半島のパイプラインは、高い日射量とPPAが交差する地理的集中を示しています。これらの要因が総合的に、欧州太陽光インバーター市場に予測されるCAGR 6.01%を支えています。

小売電力価格の高騰に伴う屋根設置による自家消費ブーム

EU家庭用電力料金は2025年に平均1kWh当たり0.28ユーロとなり、2021年以前の水準を約40%上回り、太陽光発電+蓄電池の回収期間を7年未満に維持しています。[3]Eurostat、「電力価格統計」、ec.europa.eu ドイツの1kWh当たり0.32ユーロという小売価格が、バッテリーアービトラージ対応のハイブリッドインバーターを活用した屋根設置の波を牽引しました。オランダは2025年に余剰電力買取制度を段階的に廃止することでバッテリー導入を加速させました。[4]オランダ政府、「太陽エネルギー政策と余剰電力買取制度」、government.nl マイクロインバーターは密集した都市部の屋根における日陰対策の恩恵を受け、動的料金対応などのソフトウェア機能が主要な差別化要因となりました。住宅用の上昇トレンドは、欧州太陽光インバーター市場がプレミアムなソフトウェアリッチ製品へと傾斜している理由を説明しています。

ストリングおよびハイブリッドインバーターの1ワット当たり価格の低下

10〜50kWストリングユニットの平均販売価格は、中国の規模拡大による炭化ケイ素(SiC)歩留まりの改善により、2023年から2025年にかけて1ワット当たり0.12米ドルから0.10米ドルに低下しました。ハイブリッドモデルはさらに急激な価格下落を示し、基本的なストリング機器とのコスト差が縮小し、住宅用バッテリーの付帯率が向上しました。価格下落により、プロジェクトの内部収益率(IRR)が厳しい南欧および東欧でのアクセスが拡大しました。西欧の既存企業は、系統サービスと長期保証を強調することでマージン圧力に対抗しました。特に、系統形成対応モデルは依然として8〜12%のプレミアムを維持しており、より高い定格の電力エレクトロニクスを反映しています。

スペイン、ポルトガル、ギリシャにおける大規模電力PPAパイプラインの加速

スペインの62GWパイプラインとポルトガルの相次ぐオークションにより、2031年まで深い受注残が形成されています。セントラルインバーターは大規模でのバランス・オブ・システムコストの低さから恩恵を受けていますが、開発業者は両面型トラッカーアレイを最適化するために100〜250kWのストリングユニットをますます指定するようになっています。ギリシャの国家エネルギー・気候計画は、2030年までに太陽光発電の目標を7.7GWに引き上げています。部分的なマーチャントエクスポージャーを持つPPA構造は、キャプチャーレートを向上させる高度なインバーター制御を評価し、実績のある補助サービスファームウェアを持つサプライヤーを優遇します。したがって、欧州太陽光インバーター市場は、低コストのセントラルアーキテクチャと系統サービス収益を解放するプレミアムストリングソリューションの両方を評価します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IGBTおよびSiC MOSFETの半導体供給ボトルネック | -0.9% | EU全域、特にドイツ、フランス、イタリア(大量需要市場)に深刻な影響 | 短期(2年以内) |

| ドイツ、オランダ、イタリアにおける系統接続の遅延とカーテールメントリスク | -0.7% | ドイツ、オランダ、イタリア(高普及率の系統) | 中期(2〜4年) |

| 輸入インバーターに対するサイバーセキュリティ審査(ENISA(欧州ネットワーク・情報セキュリティ機関)ガイドライン) | -0.4% | EU全域、特に非EU製造業者および輸入業者に影響 | 中期(2〜4年) |

| 主要市場における余剰電力買取制度インセンティブの廃止 | -0.5% | オランダ、ベルギー、オーストリア、デンマークおよびスウェーデンへの波及の可能性あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IGBTおよびSiC MOSFETの半導体供給ボトルネック

1200V SiCデバイスのリードタイムは2025年に平均26〜32週となり、電気自動車の需要がウェーハを奪い合う中でパンデミック前の基準の2倍となりました。SMAは2024年の報告書で合計1.5GWの出荷遅延を報告しました。低スペックのIGBTへの代替は効率を低下させ熱損失を増大させ、プロジェクトマージンを圧迫します。InfineonおよびWolfspeedの新工場が2027年以降に不足を緩和する見込みですが、短期的な摩擦は続き、欧州太陽光インバーター市場の期待される成長を抑制しています。

ドイツ、オランダ、イタリアにおける系統接続の遅延とカーテールメントリスク

ドイツの接続待ち行列は2025年に40GWを超え、平均待機時間は18〜24ヶ月に達し、カーテールメントは2024年に8.2TWhに達しました。同様のボトルネックがオランダとイタリアにも存在し、送電網の整備が発電量の増加に遅れをとっています。カーテールメント率10%はプロジェクトのIRRを150ベーシスポイント削減し、短期的な調達を抑制します。開発業者はバッテリーの併設で対応しており、これはハイブリッドインバーターに有利ですが、接続の不確実性は混雑地域における欧州太陽光インバーター市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インバータータイプ別:セントラルの優位性とマイクロインバーターの勢い

セントラルユニットは2025年収益の48.6%を支配し、バランス・オブ・システム費用を最小化する単一の1〜5MWブロックが有利なスペインとポルトガルの大規模電力パイプラインに乗っています。ストリング設計は約35%のシェアで、より細かいMPPT(最大電力点追従)の粒度を必要とする商業用屋根や地形が複雑な太陽光発電所で伸びました。ハイブリッドタイプはプロシューマー向け蓄電需要の高まりの中でシェアを拡大しました。マイクロインバーターは10%弱にとどまりましたが、ドイツとオランダの屋根がモジュールレベルの最適化を好むため、2031年にかけて7.3%のCAGRで他のすべてを上回る成長が見込まれます。

規制が差別化を拡大しています。1MW超の系統形成義務は、仮想同期機能を欠く旧来のセントラル設計を脅かし、開発業者を準拠したストリング製品または次世代セントラルアーキテクチャへと誘導しています。マイクロインバーターはユニットサイズが小さいため免除されていますが、急速シャットダウンとアーク故障検出を要求する強化された安全コードから恩恵を受けています。その結果、欧州太陽光インバーター市場は、コスト競争力のあるセントラルユニットと高度なファームウェアを備えたプレミアムなマイクロまたはハイブリッドラインを両立できるサプライヤーを評価します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

フェーズ別:三相の優位性と単相の上昇

三相機器は2025年の収益の73.4%を占め、バランスの取れた負荷フローが必須となる商業・産業用屋根および大規模電力アレイに広く普及しています。モジュール式の20〜100kW三相ストリングにより、工場は過剰設計なしに発電量を拡大できます。10kW未満のシステムに連動する単相デバイスは、住宅用の成長に沿って6.4%のCAGRが見込まれています。イタリアの2024年屋根設置5.3GWの実績は単相の勢いを裏付けています。

コンプライアンスが製品ロードマップを牽引しています。VDE-AR-N 4105などの国内規格はファームウェアの更新を要求しており、小規模サプライヤーが遅れをとることがあります。バッテリーポートと停電保護を備えたハイブリッド単相インバーターは家庭レベルでのサプライヤーロックインを強化し、欧州太陽光インバーター市場に粘着性を加えています。

接続タイプ別:系統連系がコア、独立型ニッチが拡大

系統連系製品は2025年の販売の80.7%を占め、成熟した欧州の系統と輸出指向のPPAモデルを反映しています。しかし、独立型ソリューションは2031年にかけて7.7%のCAGRで増加し、イタリアとギリシャの島嶼コミュニティがディーゼル発電を置き換えることで触媒となっています。VictronとSMAは、負荷サージと発電機同期に対応するインバーター・チャージャーで先行しています。

ハイブリッドユニットは境界を曖昧にし、系統連系の家庭が停電時に独立運転し、余剰電力買取制度が廃止される際に自家消費を最大化できるようにしています。したがって、系統連系と独立型の区別は薄れていますが、両モードが欧州太陽光インバーター市場規模予測内の全体的な需要を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:大規模電力がリード、住宅用が急成長

大規模電力システムは2025年の需要の59.1%を占め、イベリア半島のPPAとギリシャの入札スケジュールに支えられています。これらの発電所は低いLCOE(均等化発電コスト)のために大容量三相ブロックを好みます。しかし、住宅用需要は小売料金が高止まりし、理事会規則2022/2577の下で許認可が加速する中、6.8%のCAGRで拡大する見込みです。単相ハイブリッドインバーターがこのセグメントを支配し、バッテリーおよびEV充電器の付帯率を高めています。

商業・産業用屋根は約25〜30%のシェアで、より低い事業用料金が回収期間を延ばすため成長は緩やかです。しかし、デマンドチャージ管理とESG目標がこのセグメントの関連性を維持しており、特に動的料金がピークシェービングを評価する場所では顕著です。全体として、用途ミックスは緩やかながら意味のある変化を遂げており、欧州太陽光インバーター市場を複数の価値プールにわたって多様化させています。

地域分析

ドイツは2025年に14.6GWの新規設置と累積95GWの設置を背景に25.5%のシェアを維持しましたが、40GWの接続待ち行列と増大するカーテールメントという課題に直面しています。厳格なVDE規格とサイバーセキュリティ審査は、深いエンジニアリングサポートを持つ国内チャンピオンを優遇します。イタリアはデクレト・センプリフィカツィオーニの6ヶ月許認可上限と2024年のFER-Xオークション3.5GWに助けられ、ブロック内最速の11.1%のCAGRを記録すると予測されています。屋根設置、アグリボルタイック、ハイブリッドプロジェクトが大規模電力発電所を超えて需要を多様化させ、柔軟なストリングおよびハイブリッド設計への購買を傾けています。

スペインとポルトガルは合わせて2025年に約18〜20%を占め、スペインの62GWパイプラインとポルトガルの相次ぐオークションに牽引されています。高い日射量とマーチャント比率の高いPPAが組み合わさり、コスト規律が最前線に置かれ、価格競争力のある中国製セントラルインバーターへの扉が開かれています。フランス、英国、オランダは合わせて15〜17%を占め、フランスのPPEは2028年までに40GWを目指し、英国は2030年までに50GWを目標とし、オランダの余剰電力買取制度廃止がバッテリー対応製品の販売を加速させました。スカンジナビアと東欧は残りのシェアを供給しており、寒冷気候と新興規格に製品を適応させられるサプライヤーにとって成熟した市場です。全体的な地理的断片化は、欧州太陽光インバーター市場全体にわたってローカライズされた市場参入戦略を義務付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

競争環境

上位5社であるSMA Solar、Huawei、Sungrow、SolarEdge、FIMERは2025年に約55〜60%を支配し、中程度の集中度を反映しています。SMAは系統形成セントラルユニットと強力な運用・保守(O&M)サービスによりリーダーシップを維持しました。HuaweiとSungrowは積極的な価格設定、自社デバイス製造、AIを活用した監視プラットフォームにより台頭しました。SolarEdgeはDC最適化アーキテクチャにより屋根設置市場を支配しましたが、2024年の事業再編はマージン圧力を示唆しました。FIMERは2025年の資本再構成後に競争に復帰しました。

垂直統合とソフトウェア差別化が主要戦略として浮上しました。HuaweiとSungrowはチップを確保するためにSiCファブに投資し、SMAとFroniusは料金最適化とEV充電オーケストレーションを追加するためにソフトウェア企業を買収しました。独立型ニッチでは、VictronとSchneider Electricがインバーター・チャージャーの専門知識により通信タワーと島嶼マイクログリッドを獲得しました。

新興の破壊的企業としては、IQ8マイクロインバーターが系統形成運転のIEC 62109認証を取得したEnphaseと、保証リードタイムを短縮するためにロッテルダムにサービスハブを開設したGoodWeが挙げられます。市場はこのように低コスト層とプレミアム系統サービス層に二極化しており、ENTSO-Eのコードが厳格化するにつれてこの分裂は拡大する可能性が高いです。したがって、欧州太陽光インバーター市場は、ハードウェアコストと同様に継続的なファームウェア進化とローカルサービスの深さを評価します。

欧州太陽光インバーター産業リーダー

FIMER SpA

SMA Solar Technology AG

Huawei Technologies

Sungrow Power Supply

SolarEdge Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Schneider ElectricはEnergy Teamの25%を取得し、EcoStruxureプラットフォームに動的料金対応機能を追加しました。

- 2025年11月:ENTSO-Eがフェーズ2の系統形成ガイドラインを発行し、2026年から1MW超のプロジェクトに拘束力を持ちます。

- 2025年5月:Huaweiがスペイン、イタリア、ドイツ向けにAI発電量予測機能を搭載したFusionSolar 5.0を展開しました。

- 2025年1月:McLaren AppliedとGreybull CapitalがFIMERの買収を完了し、イタリアでの生産再開に5,000万ユーロを注入しました。

欧州太陽光インバーター市場レポートの調査範囲

太陽光PVインバーターは、太陽光発電(PV)パネルからの直流(DC)出力電力を商用周波数の交流(AC)に変換する電力インバーターです。これは商業用電力系統への供給、またはマイクログリッドやナノグリッドなどのローカルな独立型電力ネットワークでの使用が可能です。インバーターシステムは太陽光発電システムのバランス・オブ・システムコンポーネントにとって重要であり、通常のAC電源機器の使用を可能にします。太陽光発電インバーターは、最大電力点追従(MPPT)や単独運転防止保護など、太陽光発電アレイでの使用に適応した特別な機能を備えています。

欧州太陽光インバーター市場は、インバータータイプ、フェーズ、接続タイプ、用途、地域によってセグメント化されています。インバータータイプ別では、市場はセントラルインバーター、ストリングインバーター、マイクロインバーターにセグメント化されています。フェーズ別では、市場は単相と三相にセグメント化されています。接続タイプ別では、市場は系統連系と独立型に分類されています。用途別では、市場は住宅用、商業・産業用、大規模電力用にセグメント化されています。レポートはまた、地域内の主要国における欧州太陽光インバーター市場の市場規模と予測もカバーしています。レポートは上記のすべてのセグメントについて米ドルの価値ベースで市場規模を提供しています。

| セントラルインバーター |

| ストリングインバーター |

| マイクロインバーター |

| ハイブリッド/バッテリー対応インバーター |

| 単相 |

| 三相 |

| 系統連系 |

| 独立型 |

| 住宅用 |

| 商業・産業用 |

| 大規模電力用 |

| ドイツ |

| 英国 |

| スペイン |

| イタリア |

| フランス |

| 北欧諸国 |

| オランダ |

| ロシア |

| その他欧州 |

| インバータータイプ別 | セントラルインバーター |

| ストリングインバーター | |

| マイクロインバーター | |

| ハイブリッド/バッテリー対応インバーター | |

| フェーズ別 | 単相 |

| 三相 | |

| 接続タイプ別 | 系統連系 |

| 独立型 | |

| 用途別 | 住宅用 |

| 商業・産業用 | |

| 大規模電力用 | |

| 地域 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| 北欧諸国 | |

| オランダ | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

2031年までに欧州太陽光インバーター市場はどのくらいの規模になりますか?

市場はCAGR 6.01%で2031年までに41億8,000万米ドルに達すると予測されています。

欧州で最も急速に成長しているインバータータイプはどれですか?

マイクロインバーターは、高価格電力市場における屋根設置を主導として、2031年にかけて7.3%のCAGRで増加する見込みです。

なぜ系統形成機能が義務化されつつあるのですか?

ENTSO-Eの2026年コード改定は、化石燃料発電機が退役するにつれて周波数を安定させるため、大規模プロジェクトに対して合成慣性と電圧サポートの供給を義務付けています。

2031年までに最も高い成長ポテンシャルを持つ国はどこですか?

イタリアは許認可の簡素化と積極的なFER-Xオークションに牽引され、11.1%のCAGRで最速の見通しを示しています。

半導体不足はインバーター価格にどのような影響を与えていますか?

IGBTおよびSiC MOSFETの供給制限によりリードタイムが長期化し、系統形成モデルに8〜12%のコストプレミアムが維持されており、広範な価格下落を部分的に相殺しています。

ハイブリッドインバーターは住宅用普及においてどのような役割を果たしていますか?

ハイブリッドユニットは余剰電力買取制度の廃止時にバッテリー統合と自家消費を可能にし、ドイツとオランダではデフォルトの選択肢となっています。

最終更新日: