中東・アフリカのモバイル決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

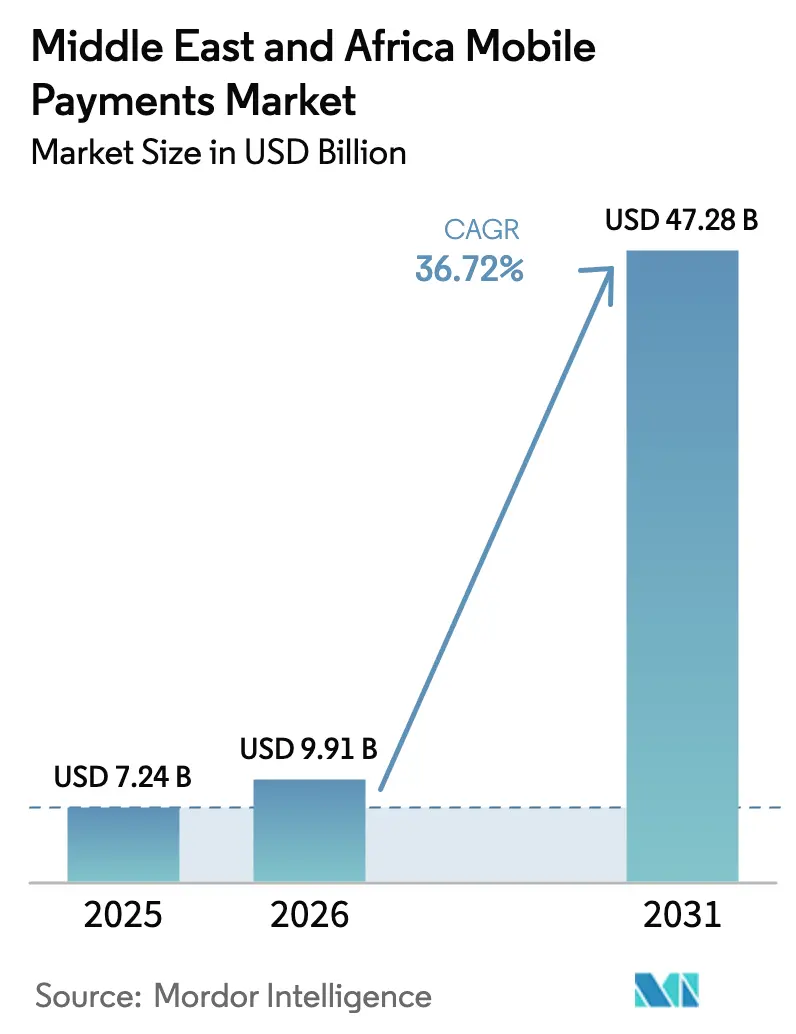

| 基準年の市場規模 (2025) | 7.24 十億米ドル |

| 市場規模 (2026) | 9.91 十億米ドル |

| 市場規模 (2031) | 47.28 十億米ドル |

| 成長率 (2026 - 2031) | 36.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカのモバイル決済市場分析

中東・アフリカのモバイル決済市場規模は2025年に72億4,000万米ドルと評価され、2026年の99億1,000万米ドルから2031年には472億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は36.72%です。

爆発的な成長は三つの構造的変化に根ざしています。すなわち、スマートフォン普及率の深化、4G/5G網の広範なカバレッジ、そしてテレコムウォレットと銀行グレードの決済基盤との融合です。[1]Rishi Raithatha、「モバイルマネー産業現状報告書2025年版」、GSMA、gsma.com 政府による現金デジタル化推進施策、リアルタイム決済基盤、および国境を越えた決済回廊が普及サイクルを短縮する一方、スーパーアプリのエコシステムが顧客獲得コスト構造を再編しています。ソフトPOS対応スマートフォンが従来型端末に取って代わることで加盟店受け入れコストは引き続き低下し、マイクロマーチャントが正式なデジタル経済に参入できるようになっています。テレコム、銀行、フィンテック企業間の激しい競争は、今すぐ購入・後払い(BNPL)、QRコード、給与連動型ウォレットをめぐるプロダクトイノベーションへと転化しており、ユーザーの高いエンゲージメントと中東・アフリカのモバイル決済市場における取扱高の拡大をもたらしています。

主要レポートの知見

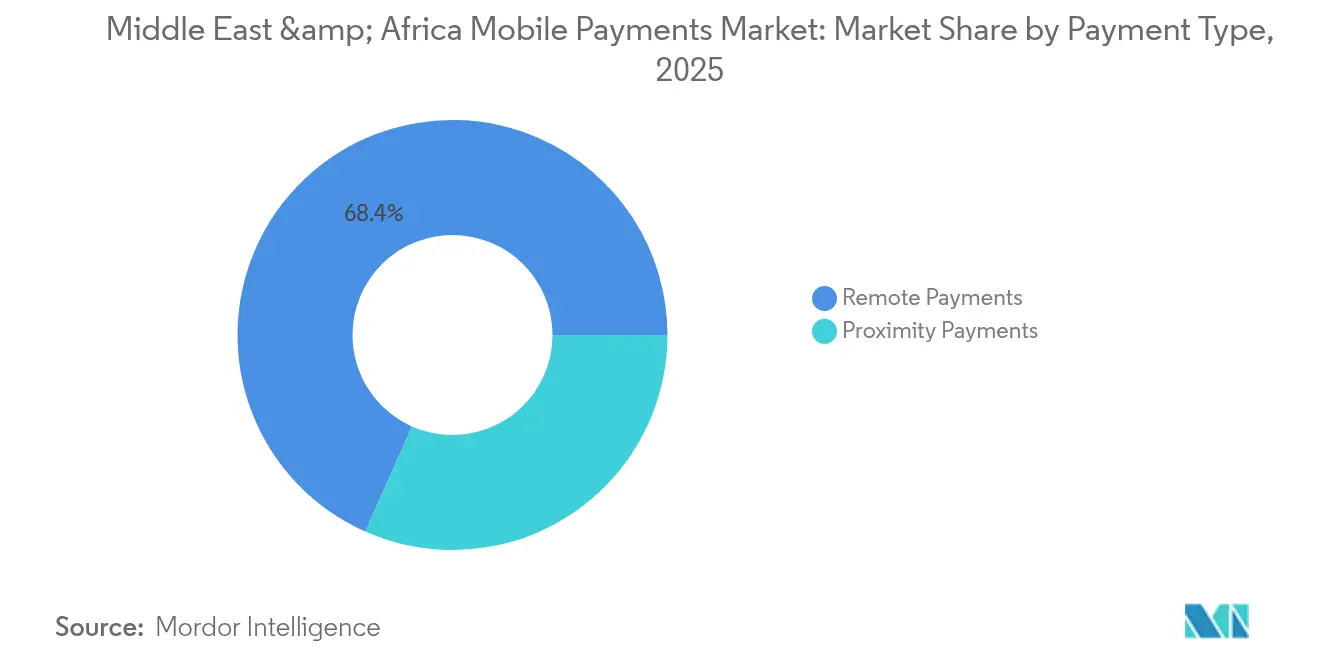

- 決済タイプ別:2025年における中東・アフリカのモバイル決済市場シェアは遠隔決済が68.35%を占め、近接決済は2031年にかけて年平均成長率(CAGR)30.05%で拡大する見込みです。

- 取引タイプ別:2025年は店舗内POS取引が40.55%の収益シェアでトップとなり、P2P取引は年平均成長率(CAGR)32.1%で2031年まで最も速いペースで成長しています。

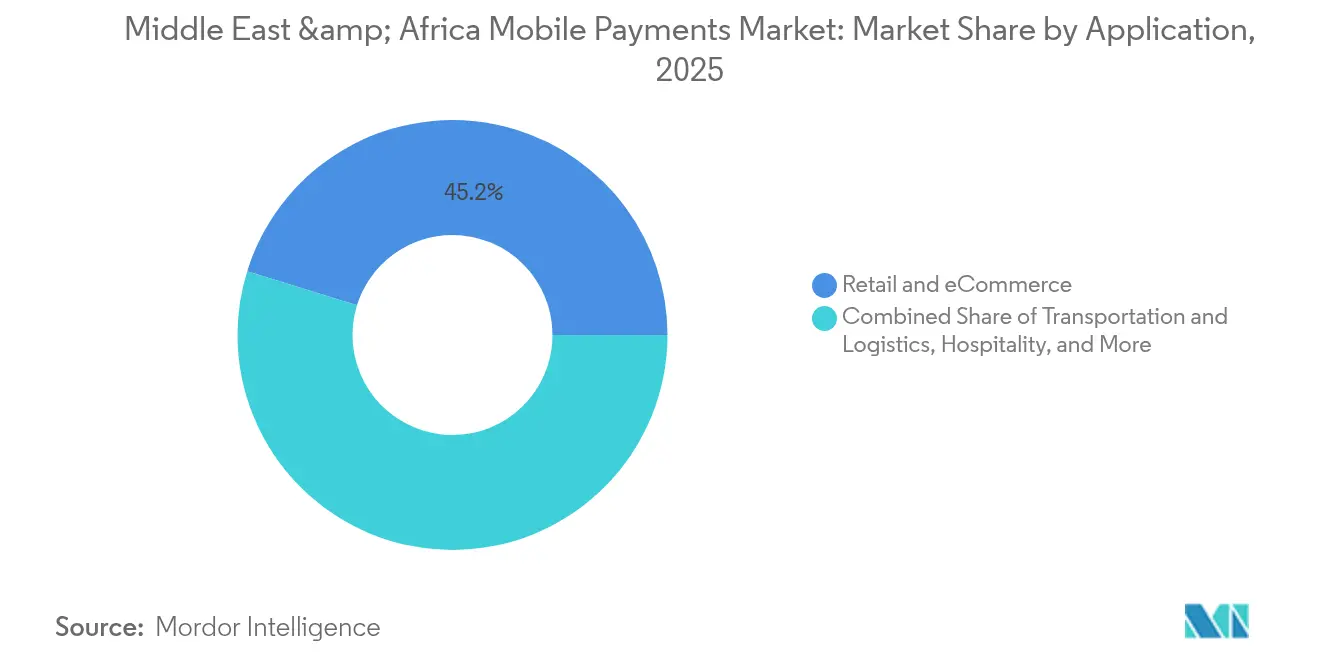

- アプリケーション別:2025年は小売・eコマースが45.20%のシェアで首位を占め、政府・公共部門セグメントは2031年にかけて年平均成長率(CAGR)40.35%で成長すると予測されています。

- エンドユーザー別:個人取引が2025年における中東・アフリカのモバイル決済市場規模の77.30%を占め、法人取引は年平均成長率(CAGR)28.4%で2031年まで拡大しています。

- 地域別:アフリカが2025年における中東・アフリカのモバイル決済市場シェアの56.65%を占め、中東地域は2026年から2031年にかけて年平均成長率(CAGR)39.9%と最速の成長をもたらすと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカのモバイル決済市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 湾岸協力会議(GCC)の賃金保護システム(WPS)義務化による現金からデジタルへの移行加速 | +7.8% | GCC加盟国(アラブ首長国連邦、サウジアラビア、カタール、クウェート、オマーン、バーレーン) | 中期(2~4年) |

| アラブ首長国連邦・サウジアラビアにおける今すぐ購入・後払い(BNPL)対応ウォレットロイヤルティプログラムによる取引頻度向上 | +5.2% | アラブ首長国連邦、サウジアラビア、その他GCC諸国への波及効果あり | 短期(2年以内) |

| テレコムスーパーアプリ競争によるサブサハラアフリカでのUSSD農村部普及促進 | +9.5% | ナイジェリア、ケニア、南アフリカ、ガーナ、その他サブサハラアフリカ諸国への拡大 | 中期(2~4年) |

| マイクロマーチャント向けソフトPOS展開(Visaタップ・トゥ・フォーン試験導入) | +6.3% | 南アフリカ、エジプト、アラブ首長国連邦、サウジアラビア、その他都市部への拡大 | 短期(2年以内) |

| ウォレット間GCC-アフリカ送金回廊による送金手数料削減 | +4.1% | アラブ首長国連邦-ナイジェリア、サウジアラビア-エジプト、カタール-ケニア回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCC賃金保護システム(WPS)義務化による現金からデジタルへの移行加速

WPS準拠率は2024年にアラブ首長国連邦で99.8%、サウジアラビアで92%に達し、580万人のかつて現金払いだった労働者がデジタルチャネルに移行しました。[2]White & Case LLP、「可能性の解放:GCCフィンテックトレンド、規制および資金調達見通し」、White & Case、whitecase.com 賃金のデジタル化義務付けにより給与受取がモバイルウォレットに集約され、STC Payなどのプロバイダーにおける非給与取引の平均頻度が3.2倍に増加しています。このプログラムはバーレーン、カタール、オマーンにも拡大し、給与支払い基盤を標準化するとともに顧客獲得コストを低下させています。銀行は預け入れ残高から利益を得る一方、テレコムウォレットは送金・公共料金支払いの手数料を収益化しています。この取り組みは大規模な金融包摂を実現し、中東・アフリカのモバイル決済市場における長期的な取扱高の上昇を確固たるものにしています。

アラブ首長国連邦・サウジアラビアにおけるBNPL対応ウォレットロイヤルティプログラムによる取引頻度向上

TabbyとSTC Payの統合により2024年のウォレット取引頻度が42%向上し、BNPLが既存のデジタルウォレット内での消費者信用を拡張する能力を裏付けています。[3]Visa Inc.、「Visa Tap to Phoneが急拡大:世界全体で前年比200%成長」、Visaニュースルーム、visa.com BNPLの普及率はアラブ首長国連邦で39%、サウジアラビアで42%に達し、年間100億米ドルのウォレット取扱高をもたらすとともに、従来型カードと比較して平均購入単価が2.7倍高くなっています。加盟店はコンバージョン率の向上を享受し、消費者は後払いの恩恵を受け、ウォレット運営者はインターチェンジ収益と延滞手数料収入を獲得しています。BNPL・ウォレット複合型サービスの急速な拡大は、中東・アフリカのモバイル決済市場においてユーザーの定着度を高め、競争上の差別化をいっそう鮮明にするとみられます。

テレコムスーパーアプリ競争によるサブサハラアフリカでのUSSD農村部普及促進

OrangeのMax itは2025年までに4,500万人のアクティブユーザー獲得を目標とし、USSDを活用してローエンドのフィーチャーフォンにリーチしています。[4]Jie Wang、「EM 2.0:アフリカ通信事業者のデジタルインテリジェント変革への道」、Huawei、huawei.com エチオピアのTelebirrはすでに4,000万人のユーザーにサービスを提供し、月間取引額は30億米ドル(国内総生産(GDP)の約30%)に達しています。スーパーアプリとしての位置付けにより、テレコム企業は決済、マイクロクレジット、保険を束ね、複数の収益源を確保しながら解約率を低下させています。低帯域幅地域におけるUSSDの堅牢性が取扱対象量を拡大し、テレコム企業を中東・アフリカのモバイル決済市場における支配的プレイヤーとして定着させています。

マイクロマーチャント向けソフトPOS展開(Visaタップ・トゥ・フォーン試験導入)

Visaのタップ・トゥ・フォーンは2025年に世界全体で前年比200%成長を記録し、南アフリカ、エジプト、アラブ首長国連邦、サウジアラビアで強い勢いを示しています。Androidスマートフォンを決済受付端末に転換することでハードウェアコストを大幅に削減し、これまで現金のみだった加盟店を正規化しています——新規ユーザーの30%がデジタル決済を初めて利用しました。この技術はタッチレス決済に対する消費者の嗜好(現在61%の消費者がタップ・アンド・ゴーを選好)をサポートし、ロイヤルティプログラム向けのデータ取得を強化し、加盟店のオンボーディングを加速させています。ソフトPOSの広範な普及は、取引構成を近接決済へとシフトさせ、中東・アフリカのモバイル決済市場における対象GDPを拡大すると期待されています。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 45以上のアフリカ規制当局にわたるライセンス制度の断片化による市場参入の遅延 | -4.3% | 汎アフリカ、特に国境を越えた決済イニシアティブへの影響 | 長期(4年以上) |

| ナイジェリアおよびエジプトにおけるモバイルマネー取引上限による購入単価の低下 | -3.1% | ナイジェリア、エジプト、周辺国への波及効果あり | 中期(2~4年) |

| 高いUSSD不正利用率による银行主導のPIN再試行回数制限の発動 | -2.7% | サブサハラアフリカ、特にウガンダ、ザンビア、ケニア | 短期(2年以内) |

| PAPSS(汎アフリカ決済・決済システム)の資金不足によるフランコフォンアフリカにおけるリアルタイム決済基盤展開の遅延 | -2.1% | 西アフリカ経済通貨同盟(WAEMU)加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

45以上のアフリカ規制当局にわたるライセンス制度の断片化による市場参入の遅延

決済プロバイダーは、異なるライセンス区分と手数料体系の中で事業を展開するために、運営予算の18~24%をコンプライアンスに充てています。承認までの期間は3ヶ月から1年以上にわたり、国境を越えたサービス展開の市場投入時期を損なっています。ケニアおよびガーナにおける活動ベースのライセンスモデルは有望な参照例を提供していますが、広範な統合は依然として長期的な課題となっています。この摩擦が資本流入を制限し、イノベーションを阻害し、中東・アフリカのモバイル決済市場の成長を抑制しています。

ナイジェリアおよびエジプトにおけるモバイルマネー取引上限による購入単価の低下

ナイジェリアにおける段階的な顧客確認(KYC)上限は、1日のウォレット送金額を500万ナイラ(3,275米ドル)に制限しており、エジプトもマネーロンダリングリスク抑制のため同様の上限を設けています。その結果、モバイルマネーの平均購入単価は銀行振込と比べて62%低い水準にとどまり、プロバイダーは金額より頻度を優先せざるを得ない状況にあります。規制当局は安定性の確保を目的としているものの、この上限がB2B決済や高額送金といったユースケースを制限し、中東・アフリカのモバイル決済市場におけるウォレット全体の収益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:近接決済の急増が取引環境を再編

遠隔決済は2025年の中東・アフリカのモバイル決済市場において68.35%を占め、公共料金支払いおよびeコマース送金が牽引しました。Visaのタップ・トゥ・フォーンと広範に普及したNFC対応スマートフォンが近接決済の普及を後押しし、2031年までの年平均成長率(CAGR)は30.05%と予測されており、2024年に非接触型決済イニシアティブによって47%の増加を記録したGCC都市部では特にその傾向が顕著です。小売業者はレジでの処理能力向上の恩恵を受け、消費者はタップ・アンド・ゴーの利便性を享受しています。近接決済から収集されるトランザクションデータは超ローカル化されたオファーを可能にし、加盟店の売上を向上させ、エコシステムへのエンゲージメントを深めています。

マイクロマーチャント向けソフトPOSの急速な普及は受け入れコストを低下させ、これまで現金のみだった店舗をターゲットとすることで、中東・アフリカのモバイル決済市場の取扱対象量を拡大しています。近接決済はオフライン認証も促進し、断続的な接続環境において不可欠な機能となっています。インフラが拡張するにつれ、近接決済のシェアは遠隔決済との差を縮め、プロバイダーの注力点は店舗内体験と組み込み型コマースサービスへとシフトすると見込まれます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

取引タイプ別:P2P成長が金融包摂を促進

2025年はPOS取引が40.55%のシェアでトップとなり、GCC諸国全体でスマートフォンの高い普及率と加盟店のデジタル化が進んでいることを反映しています。しかしP2P送金は送金ニーズと限られた支店網に支えられ、年平均成長率(CAGR)32.1%で他のフローを上回る成長が見込まれています。アフリカにおける初めてのモバイルマネー利用者の78%がP2Pを通じてサービスを開始しており、P2Pが中東・アフリカのモバイル決済市場規模にとって重要な顧客獲得経路となっています。

国際的なモバイルマネー送金額は2024年に340億米ドルに達しました。プロバイダーは増加するウォレット残高を収益化するため、貯蓄機能、マイクロローン、保険といった付加価値サービスを積み重ねています。規制当局がリアルタイム・グロス決済の相互運用性を進める中、P2P回廊は流動性を深め、経済統合におけるエコシステムの役割を強化するでしょう。

アプリケーション別:政府部門が成長エンジンとして台頭

小売・eコマースは2025年の中東・アフリカのモバイル決済市場において45.20%を占め、モバイルファーストのチェックアウト体験とQRコード対応のポップアップストアが牽引しました。シームレスな購買体験はコンバージョン率とバスケットサイズを改善し、加盟店が複数のウォレットオプションを統合するよう促しています。

サウジアラビアビジョン2030とアラブ首長国連邦デジタル政府戦略2025のもとでデジタルIDとeガバメントポータルが普及するにつれ、公共部門での採用は年平均成長率(CAGR)40.35%で加速しています。補助金、罰金、ライセンス料のデジタル支払いが取扱高を安定させ、現金取扱コストを低下させ、透明性を向上させています。大規模なユースケースがエコシステム効果を触媒し、銀行口座を持たない市民を繰り返しのデジタルインタラクションに取り込み、中東・アフリカのモバイル決済市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:法人セグメントがデジタルトランスフォーメーションを加速

個人ウォレットは2025年に77.30%という圧倒的なシェアを占め、日常の金融生活におけるモバイルマネーの中心的役割を裏付けています。この優位性は、給与受取、公共料金支払い、小額小売取引から生じており、これらが中東・アフリカのモバイル決済市場シェアの根幹を形成しています。

企業がサプライヤー決済、給与支払い、B2Bマーケットプレイスをデジタル化する中、法人利用は年平均成長率(CAGR)28.4%で拡大すると予測されています。ウガンダでは、モバイルマネーの取引金額が2023年に100兆ウガンダシリング(260億米ドル)を超えました。デジタルワークフローが照合業務を効率化し流動性を改善する一方、より高い取引上限とAPIコネクティビティが中小企業向けに設計された組み込みファイナンスのサービスを解放しています。

地域分析

アフリカは2025年の中東・アフリカのモバイル決済市場において56.65%を占め、国内総生産(GDP)の59%に相当するモバイルマネー取引を記録したケニアが牽引しました。サブサハラアフリカのスマートフォン普及率は2025年までに44%に達すると見込まれ、USSDとアプリベースウォレットの対象基盤を拡大しています。慢性的なインフラ格差にもかかわらず、オフライン認証に関するテレコムのイノベーションが、農村部における250ミリ秒のレイテンシに起因するUSSDの18%の切断率によって生じるセッション障害を軽減しています。

中東はより速い成長曲線を描いており、2031年までの年平均成長率(CAGR)は39.9%と予測されています。サウジアラビアが2025年までにキャッシュレス取引比率70%を目標とし、アラブ首長国連邦では現金のPOS比率が2023年にすでに17%まで低下していることは、デジタルマネーへの政策主導の転換を示しています。リアルタイム決済システムは2023年に2,300億米ドルを処理し、GCC6ヶ国全体で2028年までに9,030億米ドルを超えると予測されています。

地域を越えたウォレット間送金回廊がGCCの出稼ぎ労働者とアフリカの受取人を結び付け、手数料を削減して決済を加速しています。汎アフリカ決済・決済システム(PAPSS)は潜在的なゲームチェンジャーですが、フランコフォンブロックへの展開は資金不足により遅延しています。こうした収斂する要因は、競合よりも補完的なダイナミクスを示唆しており、アフリカのユーザー規模と中東のインフラの高度化が相互に作用して中東・アフリカのモバイル決済市場を推進しています。

競争環境

競争構造は二極化しています。テレコム系プラットフォームがアフリカのアクティブなモバイルマネー口座の60%超を占める一方、中東市場では銀行系ウォレットと独立系フィンテック企業が混在しています。東アフリカはM-Pesaを中心に高度に集中している一方、ナイジェリア、エジプト、アラブ首長国連邦はより断片化したシェアを示しています。グローバルカードネットワークは正面からの競争ではなく、提携を選択しています——MastercardとOrange Moneyの提携は7つのアフリカ諸国でデジタル受け入れを拡大しています。

戦略的な取り組みはエコシステムの幅に焦点を当てています。Orange、MTN、STCによるスーパーアプリへの野心が、ライドヘイリング、マイクロローン、保険と決済を一体化させ、複数の収益化経路を創出しています。ソフトPOSと生体認証がマイクロマーチャント獲得を目指す挑戦者を差別化しています。国境を越えた送金回廊、未開拓セグメントでの加盟店集約、ヘルスケア決済といった垂直特化型ソリューションは、中東・アフリカのモバイル決済産業における競争的地位を再編し得るホワイトスペースの機会を示しています。

既存企業は加速したM&Aおよびマイノリティステーク投資で対応しています。PayPalとTerraPayの提携、VisaとエミレーツNBDの提携など最近の資金調達ラウンドや提携は、組み込み型の国境を越えた機能および中小企業向け専門サービスへの転換を示しています。規制サンドボックスが開かれ、オープンバンキングAPIが成熟するにつれ、データ分析とAI駆動の不正防止モジュールが消費者の信頼を勝ち取り、中東・アフリカのモバイル決済市場全体で取扱高を拡大する上での決定的な資産となるでしょう。

中東・アフリカのモバイル決済産業リーダー

Orange S.A. (Orange Money)

Fawry (MyFawry)

Careem (CareemPay)

Vodafone Group

HyperPay Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vanstone Electronicは「シームレス・ミドルイースト」展示会においてA99スマートPOS端末を披露し、マイクロマーチャント向けにハードウェアを現地化し、ソフトPOSの需要を取り込む戦略を示しました。

- 2025年4月:PayPalはTerraPayと提携し、そのグローバルネットワークをアフリカ-GCC送金回廊に統合し、リーチを拡大するとともに、TerraPayは出稼ぎ労働者に対するブランド信頼性を獲得しました。

- 2025年3月:FlydubaiとNetwork Internationalは東アフリカの航空付帯サービスにモバイルマネー決済を導入し、旅行分野でのウォレット利用の機会を創出しました。

- 2025年3月:Klaimは2,600万米ドルを調達し、プロバイダーと保険会社の請求サイクルを短縮する組み込み型決済を活用してヘルスケア請求決済を効率化しました。

- 2025年3月:Checkout.comはTabbyとの提携によりアラブ首長国連邦・サウジアラビアの小売業者向けBNPL受け入れを拡大し、分割払いを好む購買力の高いミレニアル世代の顧客を囲い込みました。

- 2025年1月:住友商事がZension Technologiesに投資し、デバイスサブスクリプションとウォレット内保証支払いを統合することで、GCCにおける高まるスマートフォン需要に対応しました。

- 2024年10月:Orange MEAはMastercardと提携し、Orange Moneyウォレットの受け入れを7ヶ国に拡大し、国境を越えた利便性とカードスキームの基盤を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、中東・アフリカのモバイル決済市場を、スマートフォンアプリ、USSDモバイルマネーメニュー、QRまたはNFCタップを通じて携帯電話上で開始され、ウォレットまたはモバイルマネーレールを通じてリアルタイムまたはほぼリアルタイムで決済される近接取引および遠隔取引の総額と定義している。

除外範囲:プリペイドカードへの入金、携帯電話を使用しないカード提示型POSスワイプ、デスクトップのみの銀行振込はカウントされない。

セグメンテーションの概要

- 決済タイプ別

- 近接決済

- 遠隔決済

- 取引タイプ別

- ピア・ツー・ピア(P2P)

- 店舗内販売時点管理(POS)

- 個人対加盟店(P2M/チェックアウト)

- その他の取引タイプ

- アプリケーション別

- 小売・eコマース

- 輸送・物流

- ホスピタリティ・フードサービス

- 政府・公共部門

- その他のアプリケーション(教育、ヘルスケア)

- エンドユーザー別

- 個人

- 法人

- 地域別

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- オマーン

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- その他アフリカ

- 中東

詳細な調査方法とデータの検証

一次調査

湾岸諸国とアフリカの主要な回廊にまたがる規制当局、通信事業者のウォレット・マネージャー、フィンテック創業者、加盟店アクワイアラーとのインタビューは、1日のアクティブ指標、ユーザーの解約、未報告の現金からデジタルへの移行速度の検証に役立った。小規模小売店やライドヘイリングのドライバーを対象とした構造化調査により、典型的なチケットのサイズと受け入れのペインポイントがさらに明確になった。

デスクリサーチ

まず、世界銀行、IMF、各国統計局によるマクロアンカーから、家計消費、送金流入、スマートフォン普及の規模を算出した。サウジアラビア、ナイジェリア、アラブ首長国連邦、南アフリカ、ケニアの中央銀行決済ダッシュボードは、年間ウォレット件数を提供し、GSMAモバイルマネーのレポートは、アクティブアカウント比率と手数料の平均を提供した。南アフリカ決済協会(Payments Association of South Africa)などの業界団体や専門誌からは、弾力性に関する知見が得ら れた。企業レベルの調査については、アナリストがD&B HooversとDow Jones Factivaにアクセスし、事業者の届出、資金調達ラウンド、関税の変更を抽出した。ここに挙げた情報源は一例であり、その他にも多くの規制、報道、独自のデータセットがエビデンスベースとなった。

マーケット・サイジングと予測

混合トップダウンモデルは、消費者支出、移民送金、正規の小売売上高を潜在的な決済プールに変換し、モバイルウォレットの普及率、アクティブユーザーシェア、およびチケット頻度の要素を適用する。ケニアの加盟店ロールアップやアラブ首長国連邦のPOSトークン数などのボトムアップ検証を選択し、地域集計の前に国別合計を調整する。主な変数には、スマートフォンのデータコスト、QR受入密度、インターチェンジキャップ、BNPLウォレットの普及率、代理店ネットワークのリーチなどがある。予測では、ウォレットのアクティビティと一人当たりGDP、モバイルデータ価格、規制の開放性をリンクさせた多変量回帰を導入しています。

データ検証と更新サイクル

アウトプットは、GSMAの集計、中央銀行の決済合計、およびサンプリングされたオペレーターの収益と照合される。リリースに先立ち、社内のピアレビューとスーパーバイザーのサインオフが行われます。12ヵ月ごとに更新し、政策的ショック、主要な資金調達ラウンド、合併イベントによって軌道が大きく変化した場合には、中間更新を発行します。

モルドールの中東・アフリカ・モバイル決済の基本線が揺るがない理由

公表されている推計値は、調査対象、地域、収益レンズの幅を広げたり狭めたりするため、しばしば乖離する。

モルドールのフレームワークは、携帯電話端末の初期支出にこだわり、コアドライバーを毎年見直すことで、ドリフトや後知恵バイアスを減らしている。他のパブリッシャーの主なギャップドライバーには、プリペイドカードのロードをカウントすること、決済総額ではなくプロセッサー手数料収入を引用すること、または人口の多いアフリカ市場を省いて湾岸諸国のみに焦点を当てることなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7.24 B米ドル(2025年) | モルドール・インテリジェンス | |

| 20.52 B米ドル(2023年) | 地域コンサルタントA | デジタルウォレットとカードベースの支払いに加え、プリペイドリロードも含まれるため、合計が膨らむ。 |

| 44億米ドル(2025年) | 業界データブックB | 中東のみに焦点を当て、プリペイドカードのバリューと財布の使用額をミックスしている。 |

| 60億米ドル(2025年) | グローバル・アグリゲーターC | 取引額ではなく、プロセッサー手数料収入を報告しているため、市場規模が過小評価されている。 |

この比較から、モルドールの規律あるスコープ選択、デュアル・パス・モデリング、頻繁なリフレッシュが、バランスの取れた透明性の高いベースラインを提供し、意思決定者がそれを追跡し、自信を持って再現できることがわかる。

レポートで回答される主要設問

中東・アフリカのモバイル決済市場の現在の市場規模はいくらですか?

市場は2026年に99億1,000万米ドルと評価されており、年平均成長率(CAGR)36.72%で2031年までに472億8,000万米ドルに達すると予測されています。

当地域で近接決済がこれほど急速に成長している理由は何ですか?

ソフトPOSの展開、NFC対応スマートフォンの普及、および政府のキャッシュレス化推進施策が、加盟店にとっての受け入れを簡素化し、タップ・アンド・ゴーの利便性に対する消費者需要を促進しています。

賃金保護システム(WPS)義務化はモバイル決済の成長にどのような影響を与えますか?

WPSの規制により給与がデジタル口座に振り込まれるようになり、数百万人の低所得労働者がウォレットを通じた日常購入、送金、公共料金支払いに利用するようになっています。

最も急速に拡大しているアプリケーションセグメントはどこですか?

政府・公共部門の決済は、デジタルIDとeガバメントサービスがモバイル決済基盤を公共サービス提供に組み込むにつれて、年平均成長率(CAGR)40.35%で成長すると予測されています。

プロバイダーが直面する主な規制上の障壁は何ですか?

45以上のアフリカ規制当局にわたる断片化したライセンス制度と、ナイジェリアおよびエジプトにおける取引上限がコンプライアンスコストを増加させ、高額取引を制限しています。

競争環境の集中度はどの程度ですか?

アクティブユーザーの約70%が上位5つのプラットフォームに集中しており、中程度の集中度を示すとともに、国境を越えた決済、中小企業向けソリューション、または業界特化型ソリューションで差別化できる新規参入者にとって依然として余地があることを示しています。

最終更新日: