メキシコ接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

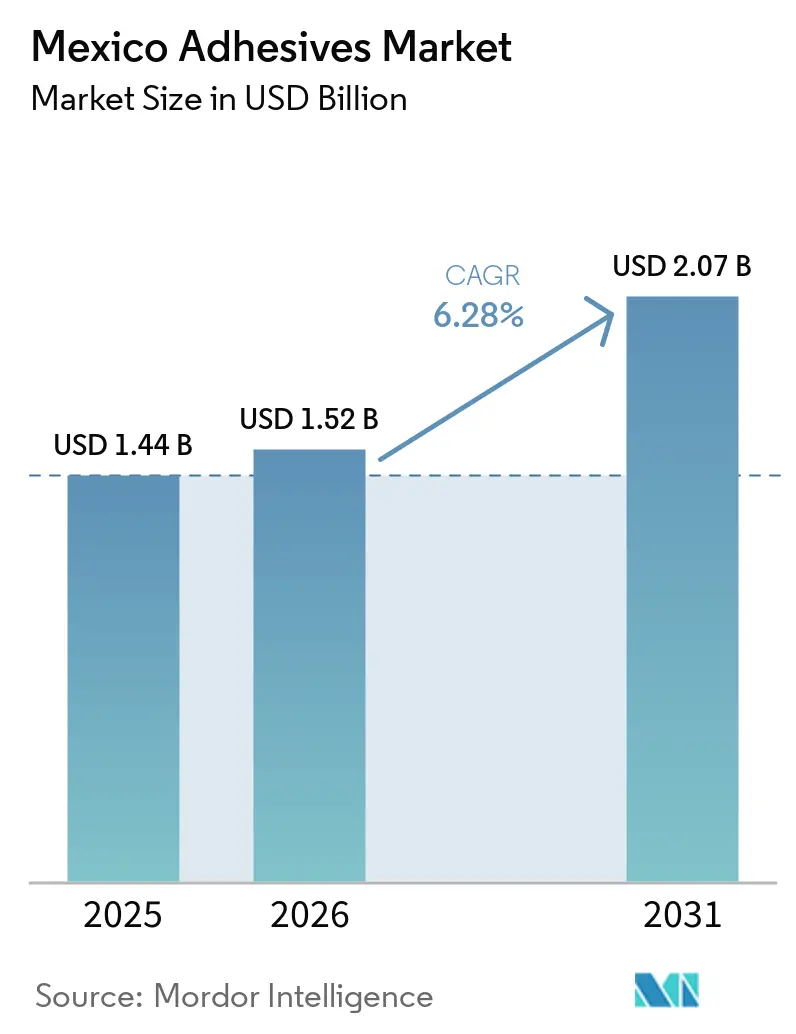

| 基準年の市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ接着剤市場分析

メキシコ接着剤市場規模は、2025年の14億4,000万USDから2026年には15億2,000万USDに増加し、2031年までに20億7,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.28%で成長すると予測されています。電子機器および電気自動車(EV)製造のニアショアリングが、高性能化学品への需要を再定義しています。軽量プラットフォームにおいて従来の機械的締結具に取って代わりつつあるエポキシおよびポリウレタンが、このトレンドを牽引しています。包装分野では、eコマースフルフィルメントの需要に後押しされ、コンバーターが急速硬化型ホットメルトを選好する傾向が強まっています。一方、NOM-121-SEMARNATの厳格な規制が、低VOC水系システムへの投資を促進しています。多国籍フォーミュレーターはグアナファトおよびヌエボレオン近郊に技術センターを集約し、OEM認定に向けたプロトタイプの反復サイクルを加速させています。しかし、業界は段ボール板の薄肉化やメチルメタクリレート(MMA)価格の変動など、粗利益を圧迫する課題に直面しています。その結果、サプライヤーはポートフォリオのアップグレードとコスト最適化のバランスを取ることが求められています。

主要レポートのポイント

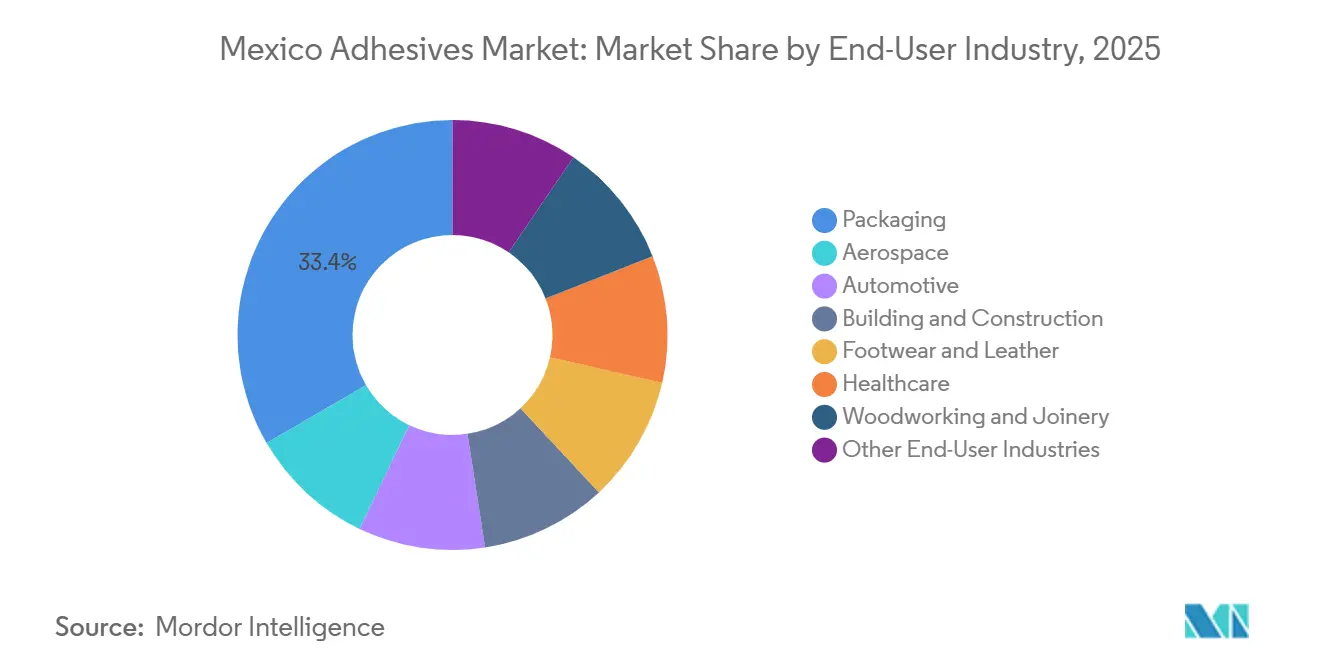

- 最終用途産業別では、包装が2025年のメキシコ接着剤市場シェアの33.37%を占めてトップとなり、自動車用途は2026年から2031年の予測期間においてCAGR 6.90%で拡大しています。

- 技術別では、水系システムが2025年のメキシコ接着剤市場規模の42.15%を占め、反応性化学品は2026年から2031年の予測期間においてCAGR 6.34%で拡大すると予測されています。

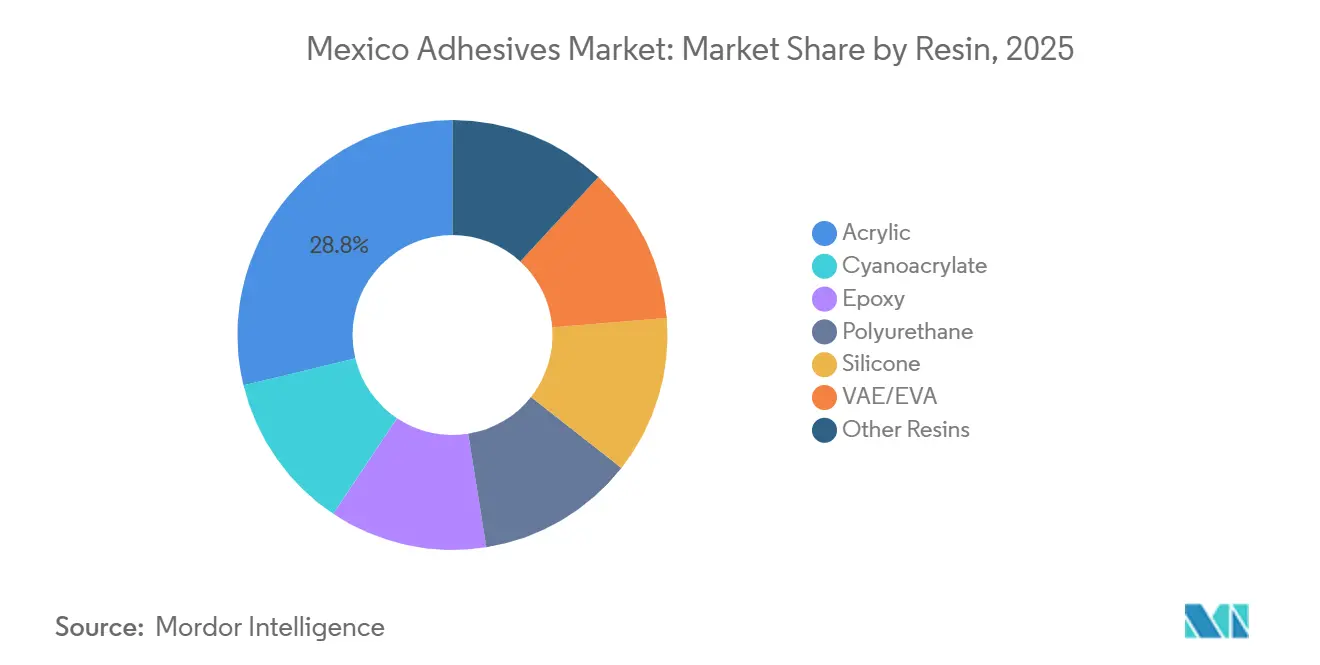

- 樹脂別では、アクリル系配合品が2025年のメキシコ接着剤市場シェアの28.76%を占め、エポキシ系ソリューションは2026年から2031年の予測期間においてCAGR 6.42%と最も速いペースで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導の軽量化要件 | +1.8% | 全国規模、グアナファト、ヌエボレオン、サンルイスポトシの自動車回廊に集中 | 中期(2〜4年) |

| OEMによる電子機器組立のニアショアリング | +1.4% | 全国規模、モンテレイ都市圏およびバハカリフォルニアのテクノロジークラスターで早期の恩恵 | 短期(2年以内) |

| eコマースによる軟包装需要の急増 | +1.2% | 全国規模、メキシコシティ、グアダラハラ、モンテレイの都市型フルフィルメントハブ | 短期(2年以内) |

| モジュール建設システムの成長 | +0.9% | 全国規模、北部国境州およびユカタン半島の観光プロジェクトでの採用加速 | 中期(2〜4年) |

| リサイクル性向上接着剤に対する包装税制優遇措置 | +0.6% | 全国規模、SEMARNATの環境基準による規制上の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導の軽量化要件

バッテリー電気アーキテクチャは、従来の溶接鋼と比較して重量削減をもたらす構造用エポキシおよびポリウレタンを採用する傾向が強まっています。熱界面材料および封止用接着剤への需要増大に対応するため、BMWはサンルイスポトシ工場の拡張においてバッテリーパック製造に相当部分を割り当てています[1]BMW Group、「BMW GroupがNEUE KLASSE生産のためサンルイスポトシ工場に8億ユーロを投資」、PRESS.BMWGROUP.COM。軽量化への推進は、商用EVフリートにおける複合材ボディパネルおよびアルミ製カーゴボックスの採用によってさらに強調されています。しかし、注目すべきギャップが存在します。多くのティア2サプライヤーは、ミクロンレベルのビード制御が可能な自動ディスペンシングセルを保有していません。この欠如は、潜在的なインテグレーターおよびサービスパートナーシップに対して機会の扉を開いています。業界が進歩するにつれ、基準も進化しています。OEMは現在、従来のラップシェア試験を超え、疲労、衝突性能、熱サイクルに関する包括的なデータパッケージを要求しています。

OEMによる電子機器組立のニアショアリング

電子機器製造がアジアからメキシコへシフトするにつれ、現地の湿度に合わせてカスタマイズされたアンダーフィルエポキシ、熱伝導性シリコーン、UV硬化アクリルへの需要が高まっています。ゼネラルモーターズは大規模な投資を発表しており、車両への電子機器統合が進んでいることを示しています。モンテレイの航空宇宙および医療機器分野の人材プールは、この地域に明確な競争優位性をもたらしています。これらの工場近くに研究所を設立したフォーミュレーターは、認定サイクルを18ヶ月から約12ヶ月に短縮し、入札プロセスにおいて競合他社に先んじてデザインイン・ポジションを確保することを可能にしています。

eコマースによる軟包装需要の急増

フルフィルメントハブでは、毎分60箱を超えるライン速度での接着と温度変動への耐性を持つホットメルトおよび感圧接着剤が必要とされています。エネルギー消費の削減とリサイクル紙板の焦げ付き防止を目的として、メキシコのコンバーターは低温ホットメルト、具体的には150℃未満のものを試験的に導入しています。直接消費者向け配送の台頭により、再配置可能な接着剤でシールされた小型フォーマットのポーチの使用が増加しています。このトレンドは、ブランドが消費者の訴求力を高めるためにデザインを頻繁に刷新することもあり、在庫計画を複雑にしています。米国の流通チャネルへの近接性により、メキシコは包装ハブとして機能できますが、SKUの高い変動性はサプライヤーに原材料の陳腐化リスクという課題をもたらしています。

モジュール建設システムの成長

プレハブモジュールには現在、ポリウレタンまたはエポキシで接着された断熱材、防湿バリア、構造スキンが装備されています。労働力不足に対応するため、ユカタン半島の観光プロジェクトや国境近くの工場では、パネル化システムの採用が進んでいます。接着剤は厳格な防火・防湿基準を満たすことが求められ、多くの場合、第三者認証が必要となります。州をまたぐ建築基準の格差がプロジェクト承認の遅延を招き、短期的な需要量を抑制する可能性があります。しかし、防火性配合品と現場技術支援を提供するサプライヤーは、規制が徐々に収束するにつれて初期段階の仕様確保に有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メチルメタクリレート(MMA)価格の変動 | -0.8% | 全国規模、反応性およびアクリル系接着剤メーカーに影響 | 短期(2年以内) |

| 自動ディスペンシングにおける熟練労働力不足 | -0.6% | 全国規模、グアナファト、ヌエボレオンの自動車クラスターで深刻 | 中期(2〜4年) |

| 段ボール板の薄肉化による接着剤塗布量の減少 | -0.5% | 全国規模、包装集約型の消費財セクターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メチルメタクリレート価格の変動

MMAはアクリル系および反応性システムの原材料コストにおいて重要な役割を果たしています。供給の逼迫はスポット価格の急騰を招き、利益率を脅かす可能性があります。メキシコのフォーミュレーターは、一般的に複数年の引取契約を交渉するには規模が小さすぎるため、四半期ごとの価格リセットに翻弄されています。このような価格変動は、設備拡張を抑制するだけでなく、より安定した原料価格を誇るエポキシおよびポリウレタン化学品へと研究開発の焦点をシフトさせています。

自動ディスペンシングにおける熟練労働力不足

ロボットビード塗布においては、プログラミング、ビジョンアライメント、統計的プロセス管理に精通した技術者の需要が高まっています。しかし、堅固な訓練パイプラインの欠如がEVバッテリーパックラインの認定遅延を引き起こし、その結果として収益実現を妨げています。多国籍企業はOEMサイトにアプリケーションエンジニアを直接配置し始めていますが、このアプローチはリソース集約的であり、ディストリビューターに依存する地域サプライヤーにとっては課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:包装がシェアを牽引、自動車が価値を押し上げ

2025年、包装はメキシコの接着剤市場収益の33.37%を占め、段ボールケースシーリングにおけるホットメルトの優位性と感圧ラベルの成長トレンドを裏付けています。毎分60ユニットを超える速度で稼働するボックスラインにより、速硬化型接着剤の必要性がホットメルトのリーディングポジションを確固たるものにしました。さらに、軟包装のコンバーターは、特にレトルト処理に対応できるポリウレタンラミネートシステムへの需要を拡大しました。

自動車用接着剤はメキシコの接着剤市場において比較的小さなセグメントを占めていましたが、バッテリーパックの封止および複合材パネルの接合に牽引され、2031年までCAGR 6.90%で拡大すると予測されていました。構造用エポキシおよびポリウレタンが従来のスポット溶接に取って代わり、衝突性能と疲労性能の両方を向上させました。さらに、乗員の空気品質に関する規制への対応として、内装トリムのラミネートが低VOC水系システムへと移行しました。

建築・建設セクターはタイル設置および床材用接着剤を大量に消費しましたが、価格感応度の高さがプレミアム化学品へのシフトを制限しました。グアナファトでは、フットウェア製造業がポリウレタン溶剤への需要を維持しました。一方、ケレタロの航空宇宙ハブでは、プレミアム価格が設定された特殊高温エポキシが必要とされました。

技術別:水系がシェアをリード、反応性が勢いを増す

2025年、水系接着剤はメキシコの接着剤市場の42.15%を占め、主にカートンシーリングおよび木工に使用されるVAEおよびアクリルエマルジョンが牽引しました。低VOCプロファイルはNOM-121-SEMARNATの基準を満たしていますが、湿度が高い場合には硬化時間が延長されるという課題があります。

エポキシ、ポリウレタン、シアノアクリレートを含む反応性システムは、CAGR 6.34%で成長すると予測されました。この成長は主に、化学硬化によって優れた構造的完全性が確保されるEVバッテリーパックおよび電子機器組立への応用に起因しています。一方、高速包装ラインに不可欠なホットメルトは再配合が進んでいます。エネルギー削減目標に対応するため、フォーミュレーターは現在、120〜140℃の温度で接着を実現するグレードを開発しています。

溶剤系接着剤は、即時タックが生産速度を向上させるフットウェアおよびトリム用途において引き続き優位を保っています。しかし、VOC規制の強化に伴い、シフトが明確になりつつあります。一方、UV硬化製品は光学部品組立などのニッチ市場を占めるものの、熱ストレスのリスクなしに即時固定が可能という利点を提供しています。

樹脂別:アクリルが優位、エポキシが高性能ニッチで急成長

2025年、メキシコの接着剤需要においてアクリルが28.76%のシェアを占め、これは主に感圧および水系用途における適応性によるものです。ポリウレタンはフットウェアおよび包装に柔軟性を提供しましたが、MDI/TDI価格変動に起因する課題に直面しました。エポキシはより小さなシェアを占めていましたが、高弾性率と耐薬品性を必要とするEV構造接合および風力タービンブレード組立における重要な役割に牽引され、2026年から2031年の予測期間においてCAGR 6.42%で急速な成長を遂げました。

シリコーンは自動車のエンジンルーム下用途および太陽光モジュールのシーリングにおける高温ニーズに対応しました。しかし、硬化速度の遅さが広範な採用を制限しました。VAE/EVAコポリマーはコモディティカートンシーリング市場をリードし、コスト効率の高さが評価されました。しかし、差別化の欠如が価格競争を激化させました。シアノアクリレートは電子機器における迅速な修理に重要な役割を果たしましたが、固有の脆性が非構造接合への使用を制限しました。

地域分析

北部の産業回廊は最も高い接着剤集約度を示しています。グアナファト、ケレタロ、アグアスカリエンテスを含むバヒオ地域は、サンルイスポトシにおけるBMW工場の拡張に支えられ、電気自動車(EV)および内燃機関の組立事業を擁しています。この地域では、自動ディスペンシングセルに組み込まれた構造用エポキシおよびポリウレタンへの需要が主流となっています。

モンテレイでは、航空宇宙および医療機器セクターが熱伝導性シリコーン、アンダーフィルエポキシ、UV硬化システムへの需要増大を牽引しています。研究大学への近接性が熟練労働力プールを育成し、モンテレイを革新的な化学品の試験拠点として位置づけています。一方、マキラドーラとしての地位を活かすバハカリフォルニア、チワワ、タマウリパスは、主に米国向けの電子機器および包装用のホットメルトおよび感圧接着剤を消費しています。

メキシコシティとその周辺地域は、包装および消費財の最大のハブを形成しています。この地域では、水系カートン接着剤および建設用シーラントへの強い需要があります。ユカタン半島沿いのモジュール観光プロジェクトでは、ポリウレタンパネル接着剤の採用が徐々に進んでいますが、シェアは依然として小規模にとどまっています。農業とサービスが主要産業である南部諸州では、フットウェアクラスターにおける局所的な増加を除き、接着剤需要は限定的です。

競合環境

メキシコ接着剤市場は中程度に集約されています。多国籍企業はアプリケーションラボおよびロボットディスペンシング統合に多額の投資を行い、EVおよび電子機器の仕様獲得を目指しています。2025年第1四半期、HenkelのMobility & Electronics部門はラテンアメリカで堅調な売上成長を記録しました。しかし、この成長は第3四半期に鈍化し、OEM生産の周期性を示しています[2]Henkel、「財務報告 – 2025年四半期業績」、HENKEL.COM 。一方、地域サプライヤーは間接費の削減と納期短縮によってコモディティ分野でのニッチを開拓しています。持続可能性はバイオベースポリウレタンおよびリサイクル可能なホットメルトにおける機会への道を開いていますが、スタートアップは依然としてスケールアップおよび自動車グレード認証取得という課題に直面しています。ISO 9001およびIATF 16949などの認証は参入障壁として機能し、構造用接着剤の需要量を確立されたプレーヤーへと集中させています。段ボール包装などのコモディティセグメントでは、頻繁なデュアルソーシングが価格決定力を制限しています。しかし、自動ディスペンシングおよび持続可能性イニシアチブで協力するサプライヤーは、利益率拡大を実現するうえで最も有利な立場にあります。

メキシコ接着剤業界リーダー

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Henkelは、金属、プラスチック、ガラスを接合し、自動車用途向けに改善されたUV耐性を提供するシランポリマー変性接着剤Loctite MS 9650を発売しました。

- 2025年11月:BioBond Adhesives, Inc.は、メキシコでコンクリート、セラミック、木材、金属表面に適用可能な三層抗菌コーティングシステムを発売しました。このシステムはInsumos Maez S.A. DE C.V.との提携のもと、商業、住宅、産業、政府施設での使用を目的として設計されました。

メキシコ接着剤市場レポートの調査範囲

接着剤は、表面付着と凝集力を提供することで基材を接合する化学物質であり、航空宇宙、自動車、建設、包装などのセクターにおいて高性能、軽量化、構造的完全性を確保します。

接着剤市場は、最終用途産業、技術、樹脂タイプ別にセグメント化されています。最終用途産業別では、航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具、その他最終用途産業にセグメント化されています。技術別では、ホットメルト、反応性、溶剤系、UV硬化、水系にセグメント化されています。樹脂タイプ別では、アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他樹脂にセグメント化されています。各セグメントの市場規模および予測は、金額(USD)ベースで算出されています。

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他最終用途産業 |

| ホットメルト |

| 反応性 |

| 溶剤系 |

| UV硬化 |

| 水系 |

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他樹脂 |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他最終用途産業 | |

| 技術別 | ホットメルト |

| 反応性 | |

| 溶剤系 | |

| UV硬化 | |

| 水系 | |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他樹脂 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場においてすべての接着剤製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています

- 技術 - 本調査では、水系、溶剤系、反応性、ホットメルト、UV硬化の接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。常温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるための担体または希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産および製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングとは対照的な概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗り木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」スキームを開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400g/m²以下の未加工、未印刷、または未加工の紙シート、ロール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム