メキシコ再生可能エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

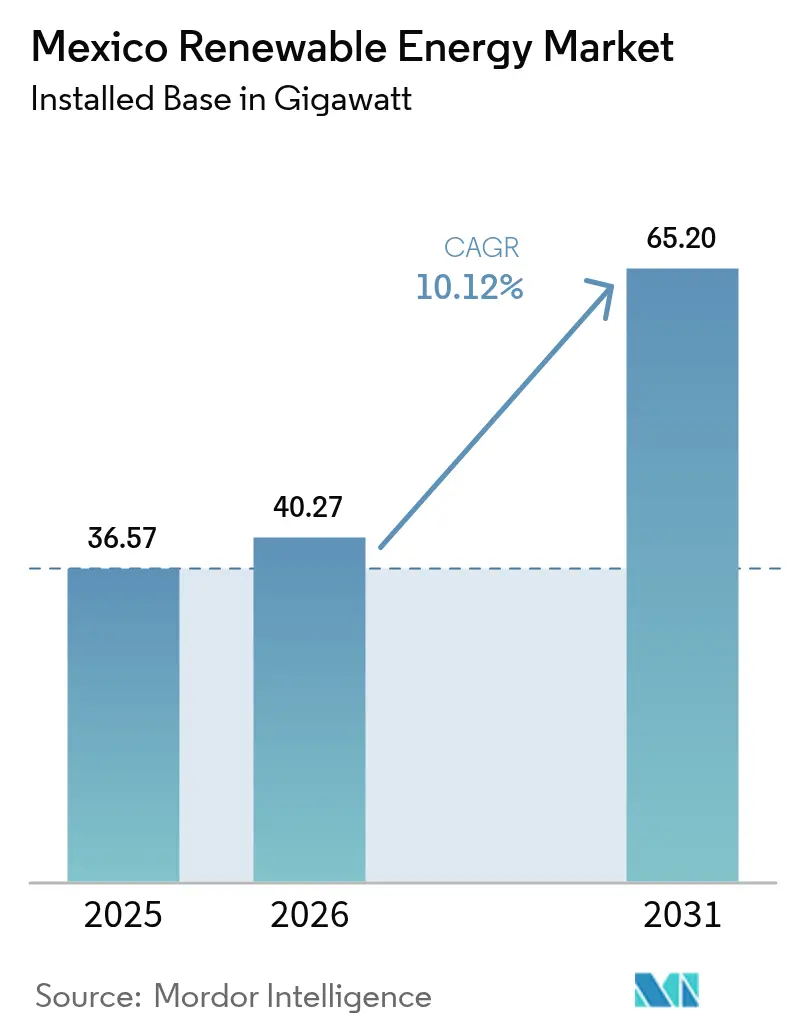

| 基準年の市場規模 (2025) | 36.57 ギガワット |

| 市場取引高 (2026) | 40.27 ギガワット |

| 市場取引高 (2031) | 65.2 ギガワット |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ再生可能エネルギー市場分析

メキシコ再生可能エネルギー市場は、2025年の36.57ギガワットから2026年には40.27ギガワットに成長し、2026年~2031年にかけてCAGR10.12%で2031年までに65.2ギガワットに達すると予測されています。

強力な連邦目標、コスト競争力のある太陽光発電、および新たな開発銀行の信用枠がこの拡大を支えており、一方で新電力セクター法は連邦電力委員会(CFE)を通じた国家管理を維持しています。開発業者は高照射量の北部州、メキシコ湾岸沿いの風力発電所の再発電、および新設プラントへのバッテリー組み合わせによる系統連系待ちの解消に注力しています。企業向け電力購入契約(PPA)は電力会社の調達をますます迂回し、設備容量10MW未満の分散型発電システムへの需要を誘導しています。一方、ペソの変動性とローカルコンテンツ規則が資金調達のハードルを引き上げており、NAFINおよびBancomextによるペソ建て融資への明確なシフトを促しています。

主要レポートの要点

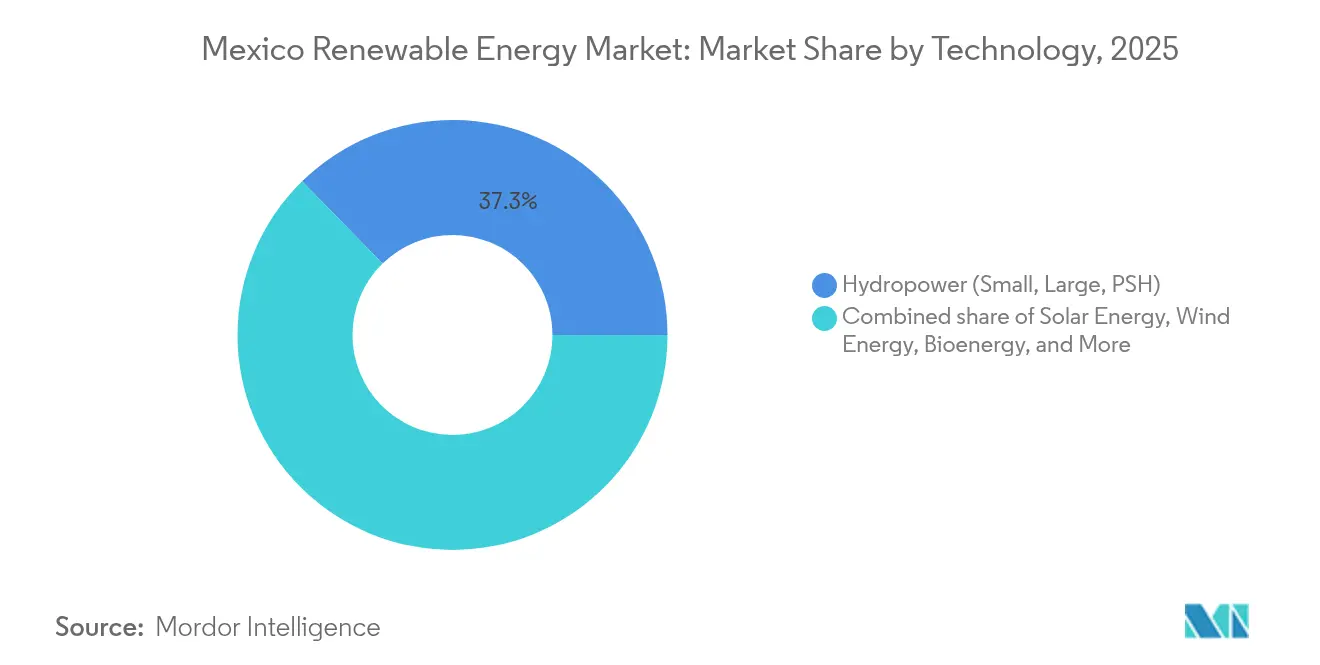

- 技術別では、水力発電が2025年のメキシコ再生可能エネルギー市場の37.33%を占め、太陽エネルギーは2031年にかけてCAGR14.02%で前進しています。

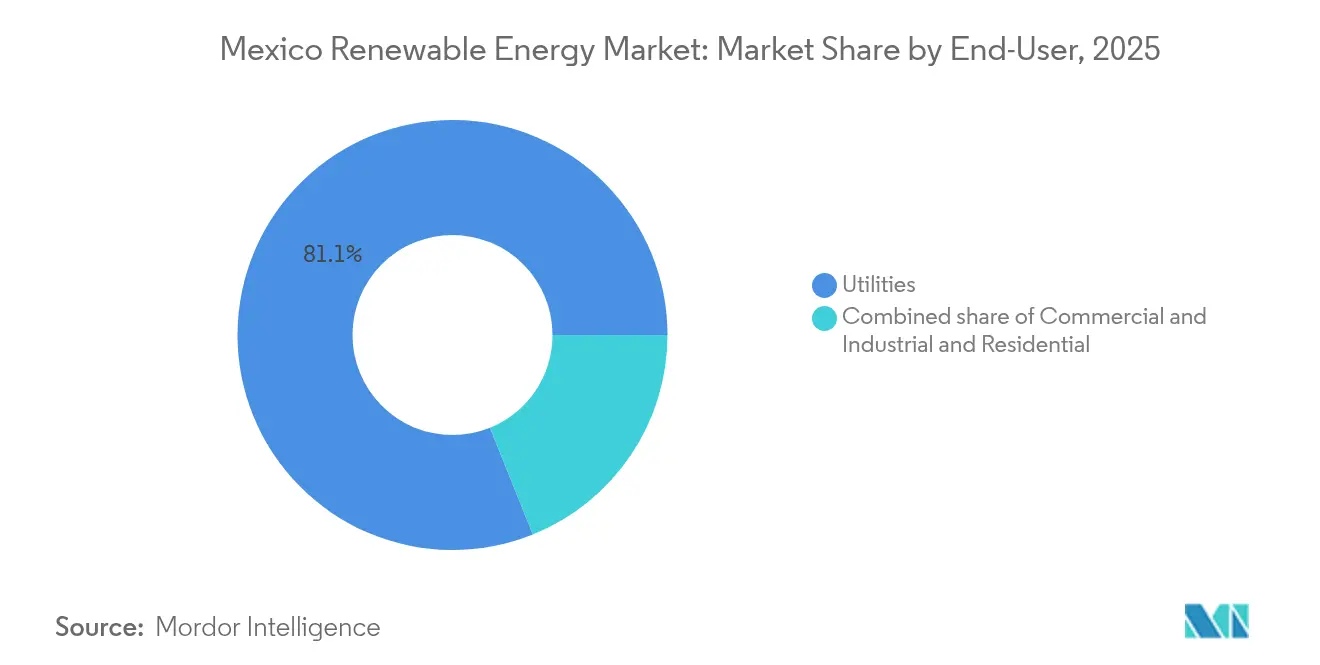

- エンドユーザー別では、電力会社セグメントが2025年のメキシコ再生可能エネルギー市場規模の81.10%を占め、住宅用設置はCAGR14.25%で成長を牽引しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ再生可能エネルギー市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 太陽光発電の均等化発電コスト(LCOE)がコンバインドサイクルガスを引き続き下回る | +2.8% | 北部州(ソノラ州、チワワ州)およびユカタン半島で最大の恩恵を受ける全国規模 | 中期(2年~4年) |

| 企業の持続可能性目標に支えられたPPA(商業・産業需要) | +1.9% | 産業回廊(ヌエボレオン州、ケレタロ州、グアナフアト州)に集中した全国規模 | 短期(2年以内) |

| 老朽化した北部沿岸農場の風力再発電ポテンシャル | +1.5% | オアハカ州、タマウリパス州、ヌエボレオン州 | 中期(2年~4年) |

| CEL改革の下で承認された系統連系型バッテリーハイブリッド | +1.7% | 全国規模、バハカリフォルニア州およびソノラ州での早期展開 | 長期(4年以上) |

| 気候連動型開発銀行信用枠(NAFIN、Bancomext) | +1.2% | 中小企業を優先する全国規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

太陽光発電のLCOEがコンバインドサイクルガスを引き続き下回る

2024年の平均ユーティリティ規模の太陽光均等化発電コストはMWh当たり51米ドルに達し、燃料変動価格設定を考慮しなければならないガス火力の代替案を決定的に下回りました。[1]国際エネルギー機関「再生可能エネルギー2025年分析」iea.org メキシコの高い太陽照射量は2,000kWh/m²を超えることが多く、世界の同業他社を凌駕する設備利用率をもたらし、メリットオーダー給電順位を再編しています。ガス発電ユニットはピーク役割へとシフトし、投資を無駄にし、年間約16億米ドルの米国産ガス輸入コストを解放しています。[2]Ember Climate, "Mexico Gas Import Savings Through Renewables", ember-climate.org 太陽光のゼロ限界コストが正午の価格低下を鮮明にし、系統運用者に電圧・周波数制御の強化を促しています。開発業者は出力抑制リスクをバッテリーストレージの併設によって打ち消し、ピークシェービングおよび容量市場収益を引き出してプロジェクトリターンを向上させています。

企業の持続可能性目標に支えられたPPAが商業・産業需要を牽引

General Motorsを含む多国籍製造業者が、グローバルな脱炭素化義務を果たすために固定価格の再生可能エネルギーPPAを締結し、商業・産業設置のCAGR14.60%を牽引しています。自己供給許可により、企業は従来の電力会社入札を回避し、プライベートラインを通じた相対取引が可能となり、クリーンエネルギー証書がコンプライアンスを確認します。19の州にまたがるGrupo Bachoco社の26MWの分散型太陽光プログラムは、集約された商業・産業負荷がいかにユーティリティ規模の経済性を実現できるかを示しています。15年~20年のPPAタームは、ドル連動条項と組み合わせることでペソの変動リスクを軽減し、長期的な持続可能性を支えています。

老朽化した北部沿岸農場の風力再発電ポテンシャル

タマウリパス沿岸の第一世代風力資産がライフサイクルの成熟期に近づいています。銘板容量を倍増させる最新タービンは、メキシコ再生可能エネルギー市場のCAGRを1.4パーセントポイント押し上げます。ビクトリアプロジェクトはすでに49.5MWの設備容量で年間184GWhを産出し、72,345tCO₂を削減しています。再発電は既存の系統連系権を活用し、許認可リードタイムを短縮し、土地利用に関するコミュニティ協議を合理化します。Sempra InfrastructureのCimarron拡張(320MW)は、実証済みの風況と系統アクセスに賭ける投資家の典型例です。

CEL改革の下で承認された系統連系型バッテリーハイブリッド

2025年3月のストレージ義務化により、再生可能エネルギーとストレージを組み合わせたハイブリッドにクリーンエネルギー証書の適格性が与えられ、対応可能な収益スタックが1.2パーセントポイント拡大しました。Invenergy社のラ・トバ発電所は35MW太陽光と20MWバッテリーを組み合わせ、燃料が乏しいバハカリフォルニア・スル州でランピング、周波数、および容量サービスを提供しています。合理化された系統連系プロトコルが承認時間を短縮し、標準化された技術コードが系統コードへの準拠を確保しています。開発業者は新ディスパッチ制度の下、間欠性混雑ペナルティをヘッジするために商業用バッテリー収益を活用しています。

制約要因インパクト分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国家相互連系システム(Sistema Interconectado Nacional)における間欠性混雑 | -1.90% | 全国系統ノード | 短期(2年以内) |

| 2028年計画見直し後の政策不確実性 | -2.10% | 全国規模 | 長期(4年以上) |

| ペソ下落に伴う加重平均資本コスト(WACC)の上昇 | -1.10% | 全国の資金調達 | 短期(2年以内) |

| 米国・メキシコ・カナダ協定(USMCA)規則に対するOEMサプライチェーンのエクスポージャー | -0.80% | 製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家相互連系システム(Sistema Interconectado Nacional)における間欠性混雑

変動型発電が送電網整備を上回るペースで拡大し、メキシコ再生可能エネルギー市場のCAGRから1.9パーセントポイントを削ぎ落としています。5年間で新設された送電線は2,600kmにとどまり、4,038kmが建設中であるため、ピーク生産時の出力抑制が発生しています。系統運用者CENACEは周波数調整に火力ユニットを頼り、補助サービスコストが増大し、太陽光の価格優位性が損なわれています。±500kV回廊の計画が2027年までに混雑を解消することを目指していますが、許認可の遅延がスケジュールを損なうリスクがあります。開発業者はハイブリッドストレージや所在地ベースのヘッジ手段によって収益を安定させるリスクヘッジを行っています。

2028年国家電力計画見直し後の政策不確実性

義務付けられた2028年政策見直しは、投資家がCFE優位へのシフトの可能性を見極める中で成長を阻害すると予想されます。[3]Lourdes Melgar, "Mexico's Electricity Reform and State's Role," Baker Institute for Public Policy, bakerinstitute.org 自律規制当局の解散など過去の政策転換は、ガバナンスの予測不可能性を示しています。クリーンエネルギー証書の有効期間がわずか2年であり、20年の資産寿命と相容れず、収益モデリングが複雑になっています。スポンサー企業はリスク軽減のために法律変更条項を契約に盛り込み、多国間ラップアラウンド保証を求めることをますます増やしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電がベースロードを維持しながら太陽エネルギーが急増

水力発電は2025年においてメキシコ再生可能エネルギー市場シェアの37.33%を維持し、主にチコアセンやラ・アンゴストゥーラなどの既存ダムが年間を通じて安定電力を供給しています。このセグメントは既存の貯水池、成熟した運用・保守(O&M)体制、および新大規模ダムと比較した限定的な環境反対意見の恩恵を受けています。北部州での揚水発電改修が検討中であり、新たな貯水を伴わずにピークシェービングの柔軟性を追加する可能性があります。太陽エネルギーは2031年にかけてCAGR14.02%で前進し、メキシコ再生可能エネルギー市場の中で最も速いペースを記録しており、モジュールコストの継続的な下落と企業PPAの波(分散型屋根向け)に支えられています。CFEがソノラ州、チワワ州、ドゥランゴ州の安価な砂漠地帯において合計4.673GWの9カ所のユーティリティ規模太陽光発電所を建設する計画は、国営電力会社が光発電容量へシフトしていることを裏付けています。

再発電が風力の競争力を維持しており、テワンテペク地峡の2.5GWは老朽化した2MWタービンを5MW以上の機種に置き換え、新たな土地賃借を必要とせずに生産量を増加させます。地熱はロス・アスフレスおよびロス・フメロスからの約950MWで安定しており、メキシコ再生可能エネルギー産業に貴重なベースロードを提供していますが、資金制約により掘削拡大は限定的です。バガスや都市廃棄物を燃料とするバイオエネルギープロジェクトは、ベラクルス州やハリスコ州の製糖所近くで稼働し、系統へ余剰電力を売電しながら現場でプロセス熱を供給しています。海洋エネルギーはまだ黎明期にあり、海洋技術の規制基準が未制定のため、民間投資は脇に置かれた状態です。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:電力会社が優位を保ちながら住宅用が拡大

電力会社は2025年の総需要の81.10%を占め、CFEの法定優先権および2025年改革前に締結された既存PPAを反映しています。2025年3月の法律はCFEの発電シェアを54%以上に確保し、独立系開発業者の活動余地を制限していますが、系統信頼性を強化する優先ハイブリッドプロジェクトへのオフテイクを保証してもいます。住宅向け需要はCAGR14.25%で拡大し、2024年には分散型設備容量が1.2GWを超え、ネットメータリングが余剰電力を小売料金の90%でクレジットするようになり、標準的な屋根用では5年~7年での回収が可能となっています。地理的クラスタリングはメキシコシティ、モンテレイ、グアダラハラの高所得地区で観察され、高い料金とアクセスしやすい資金調達が普及パターンを牽引しています。

商業・産業の買い手は日中の電力需要の30%~50%をカバーするメーター後方アレイに依存し、2024年に平均8%増に達した系統料金の上昇から身を守っています。ヌエボレオン州の自動車部品サプライヤーは、現場発電量を最大化するために屋根用アレイと地上設置型カーポートシステムを組み合わせることが増えています。民間PPAをSENERに報告する規制義務は事務手続きを増やしますが、契約量の鈍化には至っていません。価格確実性とESGシグナリングが管理コストを上回っています。送電が飽和している場所に分散型発電が参入する中、中規模開発業者はメキシコ再生可能エネルギー産業の中で収益性の高いニッチを切り開いています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地理的分析

北部州のソノラ州、チワワ州、ヌエボレオン州が太陽エネルギー成長を支え、年間照射量が2,000kWh/m²を超え、設備利用率は約29%に達しています。タマウリパス州とオアハカ州は引き続き風力の中心地であり、系統連系を再利用して試運転を迅速化する再発電キャンペーンを展開しています。パイプラインが不足し観光需要が旺盛なユカタン半島は、バッテリーハイブリッドと太陽光ピーカーユニットを組み合わせる2029年までに300億米ドルの系統刷新を必要としています。

メキシコシティとグアダラハラを含む中央メキシコは、製造クラスター向け分散型太陽光発電に強みを持っています。PPAはしばしば再生可能エネルギーとボランタリーカーボンクレジットをバンドルし、企業の脱炭素化戦略を強固にしています。バハカリフォルニア州-サンディエゴ回廊におけるクロスボーダー機会は、2027年に送電アップグレードが完了した後のクリーン電力輸出を促進するために、米国・メキシコ・カナダ協定(USMCA)の下で規制体制を同期させることにかかっています。

南部高地は水力と地熱のベースロードを活用しているものの、険しい地形とゆっくりとした用地取得に苦慮しています。気候レジリエンス計画では、ダムの安全性と風力発電所の基礎を脅かす熱帯性降雨パターンが考慮されるようになっています。コスメルにおける新興の潮流エネルギーの見通しは、海洋再生可能エネルギーへの早期の多様化を示していますが、商業的影響は予測期間を通じて限定的にとどまるでしょう。

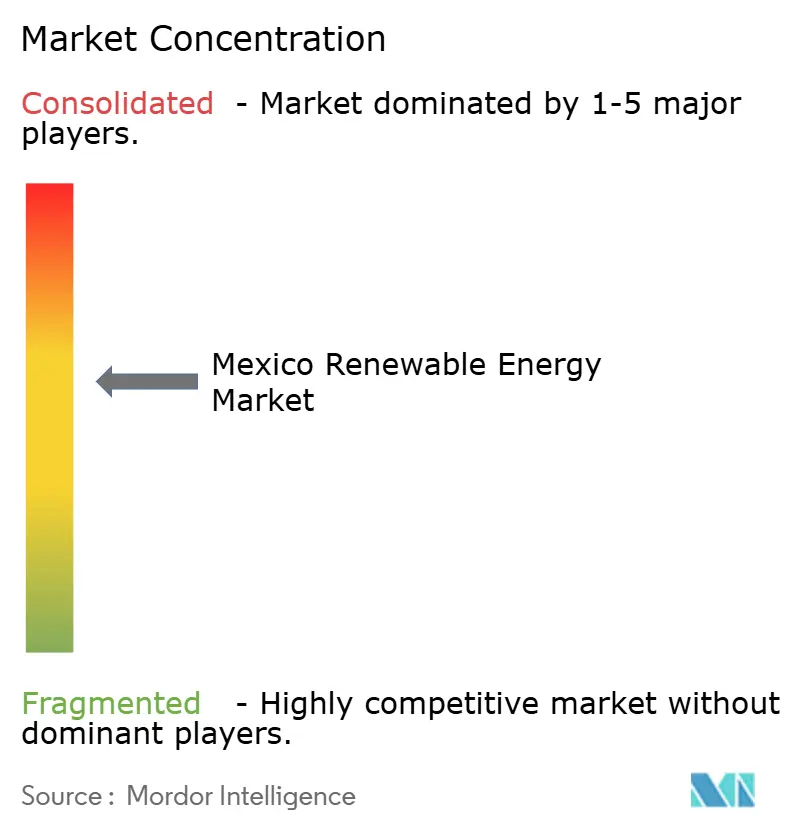

競合環境

市場リーダーシップは、規制の変化に対応しながらバランスシートの強さを維持できるグローバル電力会社と国内コングロマリットの適度な集中に基づいています。Iberdrola、Enel、Accionaはそれぞれ1.2GWを超える稼働容量を持ち、デジタルO&Mプラットフォームを活用してダウンタイムを削減し、CENACEの補助サービス収益を獲得しています。Sempra Infrastructureはシマロンなどのストレージ連動プロジェクトに多角化し、ガス、LNG、再生可能エネルギーにまたがる技術的シナジーを示しています。

CFEは引き続き中心的なプレーヤーであり、再生可能エネルギー増強と水力改修に123億米ドルを投入しながら、系統ストレスイベント時に民間競合他社を抑制できるディスパッチ優先権を保持しています。Zuma EnergíaやCubicoなどの国内独立系発電事業者(IPP)は、大手が規模や土地保有の複雑さから見過ごす太陽光・風力ニッチを狙っています。資金調達のアクセスが勝者をますます差別化しており、欧州投資銀行(EIB)、北米開発銀行(NADB)、NAFINからのブレンドファイナンストランシェを確保した事業体は、より速くより低金利で取引を成立させています。

技術的差別化は、太陽光とストレージを組み合わせたハイブリッド設計、LIDARによる風力サイト検証、およびAI駆動の出力抑制予測を中心に激化しています。サプライチェーンのローカライゼーションは依然として潜在的リスクであり、国内ブレードまたはモジュール組み立てに投資する企業は、米国・メキシコ・カナダ協定(USMCA)のコンプライアンス問題を先回りして防ぎ、輸送タイムラインを短縮することを目指しています。競合パリティは最終的に、最低コストのキロワットアワー単独ではなく、発電、需要応答、系統サービスを組み合わせた総合的なソリューションにかかってくるでしょう。

メキシコ再生可能エネルギー産業リーダー

Comisión Federal de Electricidad (CFE)

Iberdrola SA

Acciona Energía

Enel Green Power

Zuma Energía

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:メキシコはすべての新規再生可能エネルギー発電所にバッテリーストレージを義務化し、クリーンエネルギー証書の適格性をハイブリッドに拡大しました。

- 2025年1月:新電力セクター法がCFEの最低54%発電シェアを設定し、自律規制当局を国家機関に統合しました。

- 2025年1月:CFEは2030年までの234億米ドルの投資計画を発表し、うち123億米ドルを再生可能エネルギー設備に充当しています。

- 2024年11月:メキシコの国家電力戦略は、223億米ドル相当の51プロジェクトを含む2030年までの再生可能電力45%達成を目標としています。

メキシコ再生可能エネルギー市場レポートのスコープ

再生可能エネルギーとは、太陽光、風力、水の動き、地熱など、自然に補充される再生可能な資源から収集されるエネルギーです。

メキシコ再生可能エネルギー市場は、技術別およびエンドユーザー別にセグメント化されています。技術別では、市場は太陽エネルギー、風力エネルギー、水力発電、バイオエネルギー、地熱、海洋エネルギーに区分されています。技術別では、市場は電力会社、商業・産業、住宅に区分されています。各セグメントの設備容量と予測はギガワット(GW)で示されています。

| 太陽エネルギー(光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2026年のメキシコ再生可能エネルギー市場の規模はどれくらいですか?

メキシコ再生可能エネルギー市場規模は2026年に40.27GWに達し、2031年までに65.2GWに達すると予測されています。

市場内で最も速く成長している技術は何ですか?

太陽光発電が成長を牽引し、モジュールコストの下落と義務付けられたバッテリーハイブリッドを背景に、2031年にかけてCAGR14.02%で前進しています。

新電力セクター法は民間開発業者にどのような影響を与えますか?

同法はCFEに54%の発電を確保しますが、民間企業には46%が引き続き提供され、独立した成長を可能にする官民混合モデルが生まれています。

2025年改革後にクリーンエネルギー証書(CEL)が重要な理由は何ですか?

復活したCELスキームにより、バッテリーハイブリッドプロジェクトが取引可能な証書を獲得でき、新たな収益源が加わり、プロジェクトのバンカビリティが向上しています。

政策不確実性は新規プロジェクトにどのような影響を与えていますか?

2028年国家電力計画への期待から資金調達スプレッドが拡大し、特に洋上風力や高度地熱において一部のグリーンフィールド投資が遅延しています。

最終更新日: