メキシコプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.68 十億米ドル |

| 市場規模 (2026) | 9.09 十億米ドル |

| 市場規模 (2031) | 11.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコプラスチック包装市場分析

メキシコプラスチック包装市場規模は、2025年の86億8,000万米ドル、2026年の90億9,000万米ドルから2031年までに114億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.73%を記録する見込みです。北米サプライチェーンの構造的再編、米国ブランドによるニアショアリング、メキシコが国内唯一のポリプロピレン生産国であるという地位が、地元コンバーターのコスト優位性を拡大し、安定した樹脂供給を確保しています。リサイクル素材に対するブランドオーナーの需要は、PetStarの世界最大の食品グレードPETリサイクル工場によって満たされており、コンバーターは長距離物流なしにマテリアルループを完結させることができます。ペソ安により2024年から2025年にかけて輸入樹脂コストが上昇しましたが、USMCAに基づく米国原料への無関税アクセスがマージン圧力を緩和しました。Eコマースおよびダイレクト・トゥ・コンシューマーチャネルを対象とした軟質フォーマットと、テザードキャップ規制に準拠したポリプロピレンクロージャーが、迅速なライン切り替えと自動化による品質管理を組み合わせられるコンバーターに対して、段階的な成長機会を生み出しています。

主要レポートのポイント

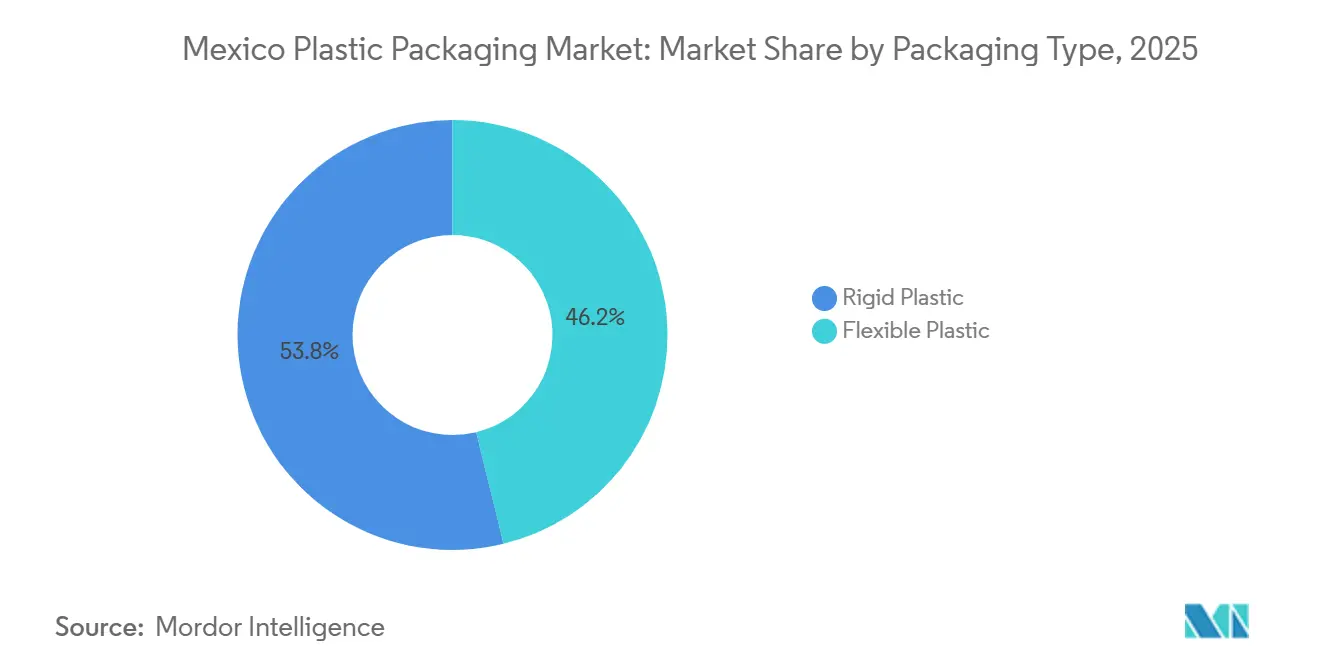

- 包装タイプ別では、硬質プラスチックが2025年のメキシコプラスチック包装市場シェアの53.82%を占め、軟質プラスチックは2031年にかけてCAGR 5.09%で成長すると予測されています。

- 材料別では、ポリエチレンが2025年のメキシコプラスチック包装市場規模の27.54%を占め、ポリプロピレンは2031年にかけてCAGR 5.89%で成長すると予測されています。

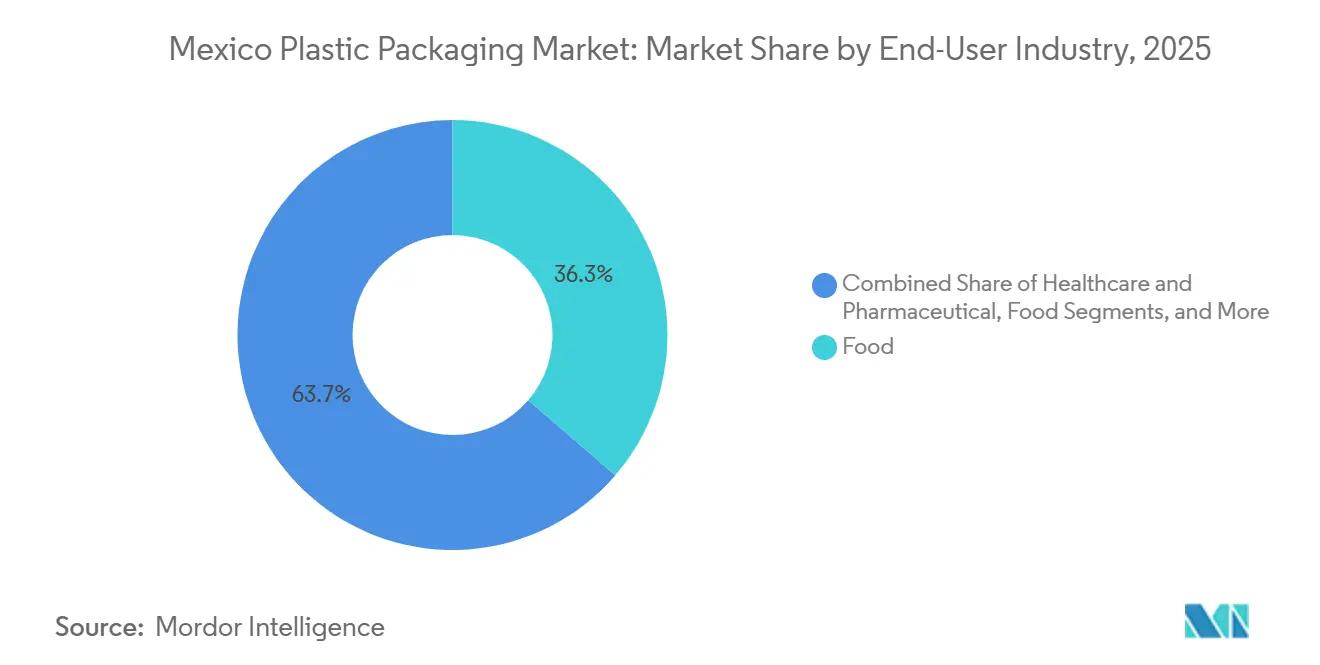

- エンドユーザー別では、食品用途が2025年に36.32%のシェアを占め、パーソナルケアは2026年から2031年にかけてCAGR 5.64%で拡大する見込みです。

- 包装形態別では、ボトル・瓶が2025年のメキシコプラスチック包装市場規模の31.12%を占め、ストレッチフィルムおよびシュリンクフィルムがCAGR 4.71%で最高の成長を記録し2031年に達します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコプラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国からの最安値プラスチック輸入へのアクセス | +1.2% | 北部国境州および全国 | 短期(2年以内) |

| 包装食品および工業生産の増加による国内需要の拡大 | +1.1% | 全国;バヒオ回廊での早期成果 | 中期(2年~4年) |

| 米国ブランドのニアショアリングによる地元包装生産能力の拡大 | +0.9% | 北部および中部州;ユカタン州マキラドーラ地帯 | 中期(2年~4年) |

| Eコマースおよびダイレクト・トゥ・コンシューマーブランドの成長 | +0.7% | メキシコシティ、グアダラハラ、モンテレイ | 短期(2年以内) |

| 高いPETリサイクルインフラによるコスト競争力のあるリサイクルPET包装の実現 | +0.5% | 全国;トルーカおよびタバスコのハブ | 長期(4年以上) |

| 先進製造技術への投資 | +0.4% | ヌエボレオン州、ケレタロ州、メキシコ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国からの最安値プラスチック輸入へのアクセス

米国の輸出業者は2023年にメキシコへ68億米ドルの一次形態プラスチックを輸出しており、メキシコ湾岸の樹脂はモンテレイに72時間以内に到達でき、南米やアジアのプロセッサーへの輸送と比較して輸送コストを最大60%削減できます。[1]米国国勢調査局、「メキシコとの物品貿易」、census.gov Alpekの参照マージンは2025年第3四半期に1ポンドあたり0.14米ドルまで低下し、メキシコのコンバーターは過去最低水準で線状低密度ポリエチレンの複数年契約を締結できるようになりました。USMCAの無関税条項がさらに供給の安全性を強化する一方、2025年9月に米国へのPET輸入に対して課された相互関税が、飲料ブランドをアジアではなくメキシコの工場からボトルを調達するよう促しています。この裁定取引は、倉庫サイロ、ホッパー車、バルクハンドリングシステムへの投資を加速させ、コンバーターが最小限のダウンタイムで国内と米国の原料を切り替えられるようにしています。中小企業は柔軟性を獲得しますが、購買力を持つ大手コンバーターが最も広いスプレッドを確保し、コスト削減分を自動化と品質管理の高度化に再投資しています。

包装食品および工業生産の増加による国内需要の拡大

メキシコの包装食品の価値は2024年に1,004億米ドルに達し、2029年まで年率5.4%で成長する見込みで、メキシコプラスチック包装市場の4.73%を上回っています。23万1,000社以上の食品加工事業所が358億米ドルの生産高を生み出し、標準化されたPETボトルを必要とする多国籍工場と小ロットパウチを必要とする地域協同組合との間で需要が二極化しています。IMMEXプラスチック・ゴムサブセクターは2024年に598のマキラドーラ工場から60億米ドルを稼ぎ出し、輸出組立ラインと帯電防止トレイやストレッチフィルムなどの二次包装との関連性を裏付けています。オンライン食品注文は2019年から2023年にかけてCAGR 51%で成長し、コンバーターは配送プラットフォームのこぼれによる返品を削減するため、改ざん防止シールと電子レンジ対応ポリプロピレンを軟質フォーマットに統合するよう促されています。ピール・アンド・リシールジッパーや分量管理ディスペンシング機能を追加できるコンバーターは、利便性重視のブランドからプレミアムSKU契約を獲得しています。

米国ブランドのニアショアリングによる地元包装生産能力の拡大

テトラパックは2024年から2025年にかけてメキシカリのキャップ工場を拡張するために10億メキシコペソ(5,460万米ドル)を投資しており、組立ラインの移転がサプライヤーを新工場の近くに生産拠点を置くよう促す様子を反映しています。[2]Mexico Business News Staff、「テトラパック、2025年にメキシコで生産能力とクリーンエネルギーを拡大」、mexicobusiness.news ALPLAとCoca-Cola FEMSAはタバスコ州に5万メートルトンのPETを生産できる6,000万米ドルのPETリサイクル施設を開設し、ニアショアリング回廊内にクローズドループ原料を組み込みました。Envases Universalesは2025年1月にグアダルーペの事業を5,000万米ドル拡張し、飲料および自動車クライアント向けに30〜100%リサイクル素材を使用したボトル生産を拡大しました。Berry Globalは2023年にメキシコの全工場を再生可能エネルギーに切り替え、エネルギーミックスがニアショアリングサプライヤーへの契約付与基準に組み込まれたことを示しました。これらの動きは、生産能力、持続可能性、物流の近接性が多国籍企業の入札を獲得するための必須能力の三位一体を形成していることを確認しています。

Eコマースおよびダイレクト・トゥ・コンシューマーブランドの成長

Eコマースの普及率は米国のベンチマークに遅れをとっていますが、オンライン食品注文の51%の複合成長率とパーソナルケアにおけるさらに速い成長が、包装の仕様を書き換えています。フルフィルメントセンターは、パレットの崩壊を防ぎながらグラム重量を削減する200〜300%の伸長率を持つプレストレッチフィルムを指定しています。ダイレクト・トゥ・コンシューマーの化粧品ブランドは、マーケティングのタッチポイントとしても機能するブランドメーラーを選択し、コンバーターにリアルタイム真正性確認のためのQRコードを埋め込むよう促しています。ロレアルのサンルイスポトシにおける8,000万米ドルの拡張(地元生産能力を50%向上)は、エアレスポンプやデュアルチャンバーパックを含むプレミアムディスペンシング需要を支えています。AptarGroupの2025年4月のNutrioliとのコラボレーションは、クロージャーイノベーションが従来コモディティキャップで対応されていた食用油セグメントに移行していることを示しています。小ロットデジタル印刷とオンデマンドラベルサービスを追加するコンバーターは、迅速なアートワーク変更を重視するサブスクリプションボックス契約を獲得しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 紙および堆肥化可能フォーマットへの消費者シフトの拡大 | -0.6% | メキシコシティ、グアダラハラ、モンテレイ | 中期(2年~4年) |

| 州レベルの使い捨てプラスチック禁止の強化 | -0.8% | 施行状況が異なる20州 | 短期(2年以内) |

| 堆肥化可能代替品のインフラ不足 | -0.3% | 全国;農村自治体が最も脆弱 | 長期(4年以上) |

| コンバーターの輸入樹脂コストを引き上げるペソ変動 | -0.5% | 全国;ヘッジなしのコンバーターが最も打撃を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

紙および堆肥化可能フォーマットへの消費者シフトの拡大

メキシコの買い物客の54%が環境への配慮を重視するようになり、パーソナルケア購入者の70%がエコフレンドリーな包装を求めていますが、主要都市以外では産業用堆肥化ハブが依然として不足しています。グルポ・モデロの2027年までの36億米ドルの計画はリターナブルガラスを優先しており、飲料メーカーが基材ミックスをヘッジしていることを示しています。2024年に設立されたメキシコプラスチックパクトはポリスチレンの廃止を目標としていますが、コンプライアンスは任意であり不均一です。紙ライニングのクラフトパウチは依然としてポリエチレンシールを使用しており、リサイクル性を妨げており、バイオベース樹脂のコストはバージンポリエチレンの2〜3倍であるため、プレミアムSKUへの採用が制限されています。コンバーターは、ポリ乳酸向けにラインを改造するか、既存プラスチックの軽量化を強化するかを決定する際に、資本配分のジレンマに直面しています。

州レベルの使い捨てプラスチック禁止の強化

メキシコシティによる袋および使い捨て品の禁止が2025年までに少なくとも20の同様の州レベルの措置を触発しましたが、検査能力は様々であり、罰金はメキシコ州では1件あたりゼロから33万9,420メキシコペソ(1万7,000米ドル)まで幅があります。[3]Expansión、「メキシコ州における使い捨てプラスチックの禁止」、expansion.mx 2026年1月の循環経済一般法は国家拡大生産者責任計画を義務付けていますが、手数料スケジュールとデジタル登録の詳細は未解決のままです。コンバーターは複数のSKUを管理しなければなりません:メキシコシティ向けの準拠した紙または再利用可能フォーマット、プエブラ向けの標準ポリプロピレンカップ、ユカタン向けのリフィラブルPETボトル。モジュール式金型と迅速交換金型への設備投資が増加し、小規模プロセッサーのキャッシュフローを圧迫しています。2028年以前の統一化は見込めず、コンプライアンスのパッチワーク状態が続き、一夜にして国境を越えて合法的なフォーマットを出荷できる複数工場ネットワークを持つ企業が有利になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:物流シフトの中で軟質フォーマットが勢いを増す

軟質包装は2026年から2031年にかけて年率5.09%で成長すると予測されており、2025年に価値の53.82%を占めた硬質包装の4.73%成長を上回っています。Eコマースに関連するメキシコプラスチック包装市場は、フルフィルメントセンターが輸送費を削減するためにパウチとラミネートフィルムを優先するにつれて拡大していますが、食品サービスチェーンは依然として改ざん防止のために硬質PETボトルとポリプロピレン瓶に依存しています。

硬質フォーマットは、耐熱性、酸素バリア、規制コンプライアンスが購買基準を支配する飲料および医薬品において不可欠であり続けています。Coca-Cola FEMSAとArca Continentalの内部ボトル・トゥ・ボトルループは30%のリサイクル素材を確保し、軟質サプライヤーが代替できない硬質PETプリフォームへの需要を固定しています。一方、パーソナルケアブランドは濃縮物をリフィルパウチに転換し、軟質コンバーターが高光沢グラビア仕上げと触感ニスによってメキシコプラスチック包装市場での段階的な市場シェアを獲得し、棚での訴求力を高めることを可能にしています。

材料別:クロージャーイノベーションによりポリプロピレンが加速

ポリエチレンは2025年の価値の27.54%を占め、ストレッチフィルムと化学ドラムを支配していますが、ポリプロピレンは二軸延伸フォーマットとテザードキャップ規制が採用を促進するにつれて、樹脂の中で最速のCAGR 5.89%が見込まれています。Alpekのポリプロピレンマージンへの下方圧力により、コンバーターは5年平均を下回る水準で複数年供給を確保でき、原料コストの安定性を確保しています。飲料ブランドが開封後も取り付けられたままの一体型キャップを段階的に導入するにつれて、ポリプロピレンクロージャーのメキシコプラスチック包装市場規模が拡大しています。

PETリサイクル能力はタバスコ州でのALPLAのPlanetaスタートアップ後に年間5万1,000メートルトンに達し、硬質ボトルにおけるリサイクルPETのメキシコプラスチック包装市場シェアを押し上げています。エチレン・ビニルアルコールなどのバリアポリマーは生鮮農産物の改ざん防止雰囲気包装に使用されていますが、依然としてニッチな量にとどまっています。

エンドユーザー産業別:パーソナルケアが全体成長を上回る

食品は2025年の価値の36.32%を占めていますが、パーソナルケアはロレアルの8,000万米ドルのライン拡張などの多国籍企業投資に牽引され、2031年にかけてCAGR 5.64%を記録する見込みです。ビューティーブランドはエアレスポンプとリフィルポッドを指定し、コモディティ食品ボトルよりも1キログラムあたりの収益が高く、メキシコプラスチック包装市場をマージンの高いSKUへと傾けています。

飲料用途はクローズドループPETリサイクルとブランドリターナブルボトルプログラムの恩恵を受けています。医療包装はNOM-241-SSA1-2025要件の下で着実に成長しており、工業用化学品容器はIMMEX回廊からの輸出組立量に応じて変動しています。家庭用洗剤は安全基準を満たすために子供が開けにくいポリプロピレンキャップを追加しており、それによってメキシコプラスチック包装業界におけるポリプロピレン需要を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:ストレッチフィルムおよびシュリンクフィルムが流通ブームに乗る

ボトル・瓶が2025年の価値の31.12%を支配していますが、電子機器、自動車部品、Eコマース小包のパレット輸出が急増するにつれて、ストレッチフィルムおよびシュリンクフィルムがCAGR 4.71%で2031年にかけて成長をリードしています。500ミリメートル幅と帯電防止添加剤に対応した機械グレードフィルムラインが、物流大手からの複数年注文を確保しています。

包装の動的な状況において、キャップ、クロージャー、ディスペンシングシステムはイノベーションの最前線にあります。代表的な例として、AptarのNutrioliプロジェクトは精密設計コンポーネントが食品セクターへシフトしていることを示しています。一方、パウチは洗剤や濃縮製品の分野で普及が進んでいます。トレイとタブは引き続き乳製品や調理済み食品の定番の選択肢であり続けています。これは特に、ポリプロピレンベースの電子レンジ対応オプションが消費者の従来の発泡ポリスチレン包装からの移行を容易にしているためです。

地理的分析

ヌエボレオン州は北部クラスターの中核を担い、Envases Universalesの5工場ネットワークを擁し、ジャストインタイム配送を求める国境を越えた飲料、自動車、電子機器の取引先を引き付けています。メキシコ州および大メキシコシティは、PetStarの世界最先端のリサイクルPET工場とテトラパックの加工設備サイトを擁し、硬質ボトルリサイクルと無菌カートンコンポーネント生産のバランスを取っています。

ケレタロ州はテトラパックの1,000枚パネルの太陽光アレイなどの再生可能エネルギーアップグレードを活用して持続可能性のショーケースとして売り込んでいる一方、バハカリフォルニア州のメキシカリはテトラパックの10億メキシコペソの改修後にキャップ生産を集中させています。長らく見過ごされてきたタバスコ州は現在ALPLAのPETリサイクルハブを擁し、従来の回廊を超えて循環経済インフラを分散化しています。

サンルイスポトシ州はロレアルの生産能力拡張後にパーソナルケアクラスターとして台頭しており、ユカタン半島はグルポ・モデロの醸造所近代化を通じて関連性を高め、リターナブル包装を優先しています。バヒオ回廊(グアナフアト州、アグアスカリエンテス州、ハリスコ州)は帯電防止トレイと保護フィルムを発注する自動車サプライチェーンを擁しています。南部州は強度が低いままですが、醸造所や観光プロジェクトが段階的な需要成長を示唆しています。

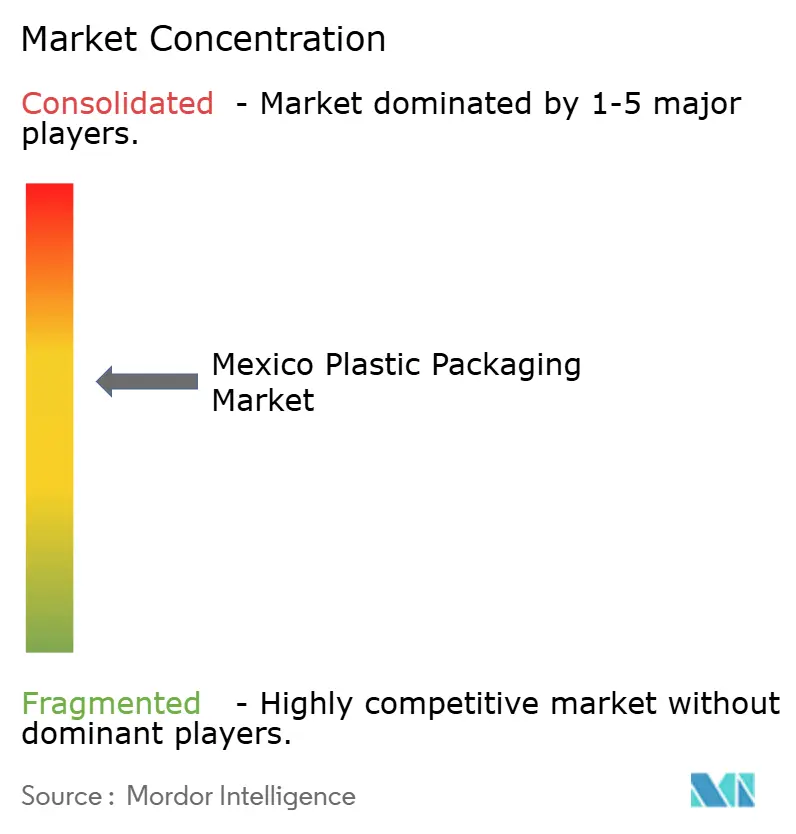

競合状況

グローバル大手のAmcor、ALPLA、Mondi、Berry Globalは強力な調達レバレッジを維持し、安定した樹脂フローを確保し、飲料およびパーソナルケアの多国籍企業との複数年供給契約を支援しています。メキシコの工場では、大型キャビテーション射出システムとAIガイドビジョンツールを組み合わせ、キャップ、フィルム、プリフォームの不良率を削減しており、このアプローチはいくつかのクロージャーラインに設置されたSACMI Classy-AIユニットに代表されます。規模はまた、食品グレードリサイクル樹脂のコスト償却を可能にし、特にBerry GlobalのCleanStreamプロセスが接触感応用途での100%リサイクルポリプロピレンの認可を取得した後は顕著です。これらの優位性により、既存企業は価格圧力が高まる中でも主要な飲料・美容契約を守ることができます。上位層間の競争は現在、生産量よりも持続可能性の差別化に焦点を当てています。

Envases Universales、PetStar、Grupo Gondi、Grupo Phoenixが率いる地域密着型グループの第二層は、顧客への近接性と迅速な切り替え能力を活用しています。Envases Universalesは5,000万米ドルの拡張後にグアダルーペで110名の直接雇用を追加し、リサイクル素材ボトルの生産能力を増強し、モンテレイとレイノサの飲料水ブランドのリードタイムを短縮しました。PetStarはトルーカに世界最大の食品グレードリサイクルPET工場を運営し、年間34億4,000万本を処理してCoca-Cola FEMSAとArca Continentalのクローズドループサプライチェーンに供給しています。Grupo Gondiは国境マキラドーラ地帯内でプラスチック二次包装と競合する軽量段ボール代替品を推進し、Grupo Phoenixは電子レンジ加熱に耐えるIMLポリプロピレンカップで乳製品・デザートクライアントをターゲットにしています。これらの中規模プレーヤーは、絶対的なグローバルフットプリントよりも機動性とバイリンガル技術サービスを重視する取引先を獲得しています。

ニッチコンバーターと新興ディスラプターが市場を補完しています。FlexitekとCintexは、四半期に数回アートワークを更新するダイレクト・トゥ・コンシューマーブランド向けの小ロットパウチ印刷を専門としています。Plasticos Especializadosはバヒオ電子機器回廊向けの帯電防止トレイを生産しており、このセグメントは包装が工場の壁を出ることがほとんどないため州のプラスチック禁止から隔離されています。UFlex、Mauser、Greif、Clondalkinは化学品輸出業者や自動車塗装工場が必要とする工業用ドラム、IBC、バリアライナーを供給しています。個別には小規模ですが、こうした専門業者は大手プレーヤーが見落とす能力ギャップを埋め、市場全体の集中度を中程度に保っています。

メキシコプラスチック包装業界リーダー

Amcor plc

ALPLA-Werke Alwin Lehner GmbH & Co KG

Mondi plc

Sonoco Products Company

Greif, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:テトラパックはメキシカリのキャップ工場で10億メキシコペソ(5,460万米ドル)の生産能力・クリーンエネルギーアップグレードを完了し、現在メキシコ、米国、南米全域の顧客に供給しています。

- 2025年4月:グルポ・モデロは2025年から2027年にかけての36億米ドルの計画を発表し、4つの醸造所と30万の小売店舗でリターナブル包装とガラスリサイクルを優先しています。

- 2025年4月:AptarGroupとNutrioliが画期的な食用油クロージャーを発売し、ディスペンシングイノベーションを食品分野に拡大しました。

- 2025年1月:Envases Universalesはグアダルーペ工場の拡張に5,000万米ドルを投資し、110名の直接雇用を追加してリサイクル素材ボトルの生産量を増強しました。

メキシコプラスチック包装市場レポートの範囲

メキシコプラスチック包装市場レポートは、包装タイプ(硬質プラスチック、軟質プラスチック)、材料(ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレンおよびEPS、ポリ塩化ビニル、エチレン・ビニルアルコールおよびその他のバリアプラスチック)、エンドユーザー産業(食品、飲料、医療・医薬品、パーソナルケア・化粧品、家庭用・工業用化学品)、包装形態(ボトル・瓶、キャップ・クロージャー・ディスペンシングシステム、パウチ・サシェ、トレイ・カップ・タブ、ストレッチフィルム・シュリンクフィルム)、地域によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 硬質プラスチック |

| 軟質プラスチック |

| ポリエチレン(HDPE、LDPE、LLDPE) |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PPおよびBOPP/CPP) |

| ポリスチレンおよびEPS |

| ポリ塩化ビニル(PVC) |

| エチレン・ビニルアルコール(EVOH)およびその他のバリアプラスチック |

| 食品 |

| 飲料 |

| 医療・医薬品 |

| パーソナルケア・化粧品 |

| 家庭用・工業用化学品 |

| ボトル・瓶 |

| キャップ・クロージャー・ディスペンシングシステム |

| パウチ・サシェ |

| トレイ・カップ・タブ |

| ストレッチフィルム・シュリンクフィルム |

| 包装タイプ別 | 硬質プラスチック |

| 軟質プラスチック | |

| 材料別 | ポリエチレン(HDPE、LDPE、LLDPE) |

| ポリエチレンテレフタレート(PET) | |

| ポリプロピレン(PPおよびBOPP/CPP) | |

| ポリスチレンおよびEPS | |

| ポリ塩化ビニル(PVC) | |

| エチレン・ビニルアルコール(EVOH)およびその他のバリアプラスチック | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医療・医薬品 | |

| パーソナルケア・化粧品 | |

| 家庭用・工業用化学品 | |

| 包装形態別 | ボトル・瓶 |

| キャップ・クロージャー・ディスペンシングシステム | |

| パウチ・サシェ | |

| トレイ・カップ・タブ | |

| ストレッチフィルム・シュリンクフィルム |

レポートで回答される主要な質問

2026年のメキシコプラスチック包装市場の規模はどのくらいですか?

メキシコプラスチック包装市場規模は2026年に90億9,000万米ドルと評価されています。

2031年までの予想成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 4.73%を記録すると予測されています。

最も急速に拡大している包装タイプはどれですか?

軟質プラスチック包装は2031年にかけて年率5.09%で成長すると予測されており、硬質フォーマットを上回っています。

ポリプロピレン需要が増加している理由は何ですか?

二軸延伸フィルムとテザードキャップ義務化、およびAlpekからの原料価格の低下が相まって、ポリプロピレンをCAGR 5.89%に押し上げています。

全体成長を上回るエンドユーザーセグメントはどれですか?

多国籍企業が生産を現地化しプレミアムディスペンシングシステムを採用するにつれて、パーソナルケア・化粧品はCAGR 5.64%が見込まれています。

州レベルのプラスチック禁止はコンバーターにどのような影響を与えていますか?

規制のパッチワーク状態により、コンバーターは準拠フォーマットと標準フォーマットを切り替えられるモジュール式金型を維持することを余儀なくされ、設備投資コストが増加しています。

最終更新日: