メキシコ硬質プラスチック包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

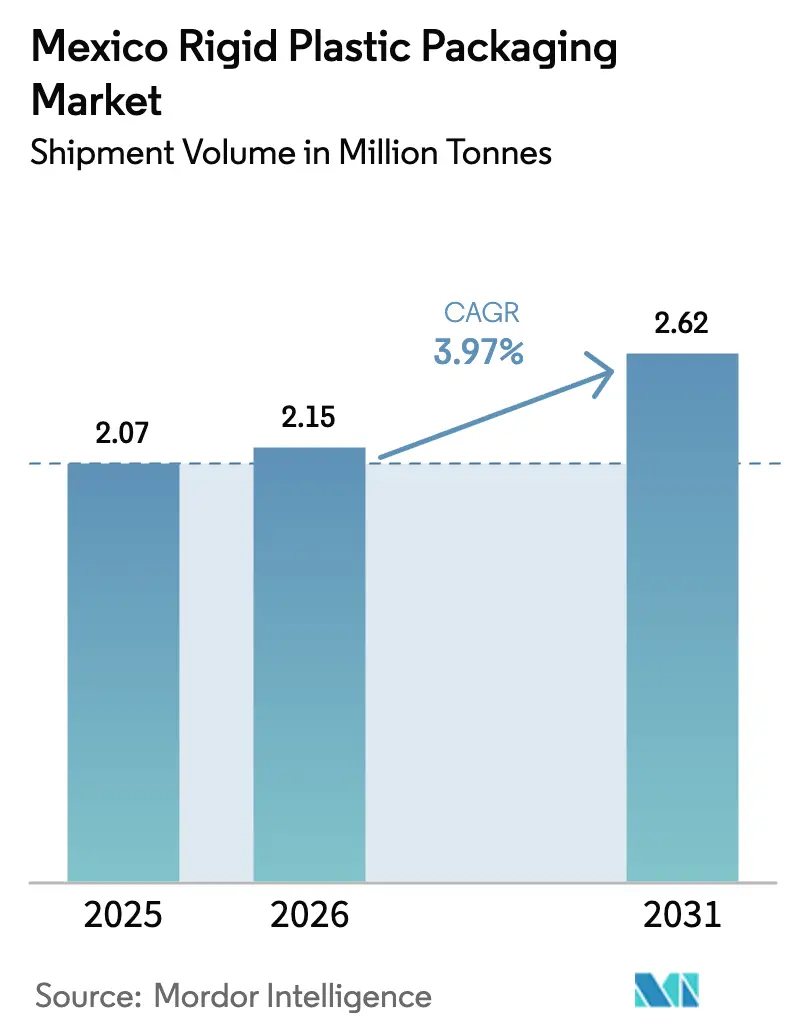

| 基準年の市場規模 (2025) | 2.07 百万トン |

| 市場取引高 (2026) | 2.15 百万トン |

| 市場取引高 (2031) | 2.62 百万トン |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ硬質プラスチック包装市場分析

メキシコ硬質プラスチック包装市場規模は、2025年の207万トンから2026年には215万トンに成長し、2026年〜2031年のCAGR 3.97%で2031年までに262万トンに達すると予測されています。ボトル入り飲料水消費の加速、活発なニアショアリング流入、および堅調な食品輸出が安定した数量拡大を支える一方、ガラスおよび金属容器からの代替需要の高まりが潜在需要をさらに拡大させています。競合材料と比較した樹脂コストの低さおよび国内の発達したリサイクルインフラが競争力のある生産経済性を支え、地域密着型の製造クラスターが物流コストを最小化しています。循環型経済目標に関する規制の勢いは、ブランドオーナーに高リサイクル含有率包材の採用を促し、先進的な選別・洗浄・押出設備への投資を刺激しています。しかしながら、州レベルの一回使用品課税およびリサイクルPET(rPET)フィードストックの逼迫が成長ポテンシャルを抑制し、価格と数量のバランスを微妙に保っています。

主要レポートの要点

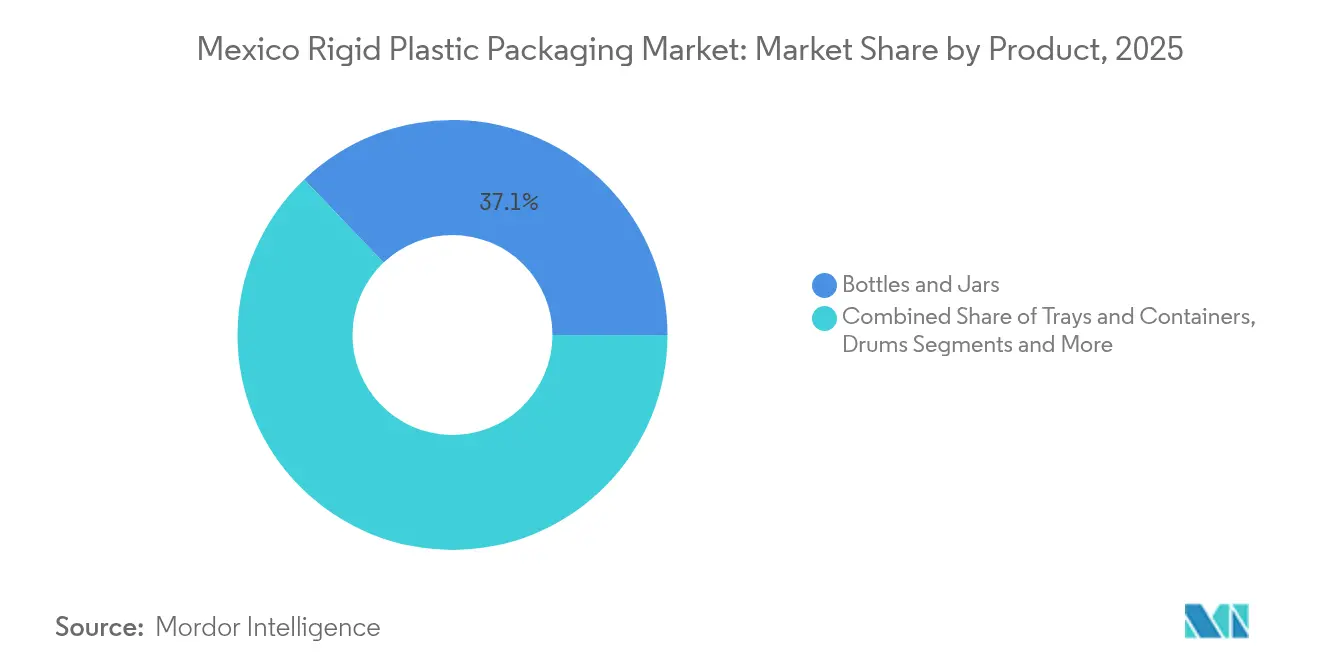

- 製品別では、ボトルおよびジャーが2025年のメキシコ硬質プラスチック包装市場シェアの37.12%を占めました。

- 材料別では、ポリエチレンのメキシコ硬質プラスチック包装市場規模は2026年〜2031年にかけてCAGR 4.74%で成長すると予測されています。

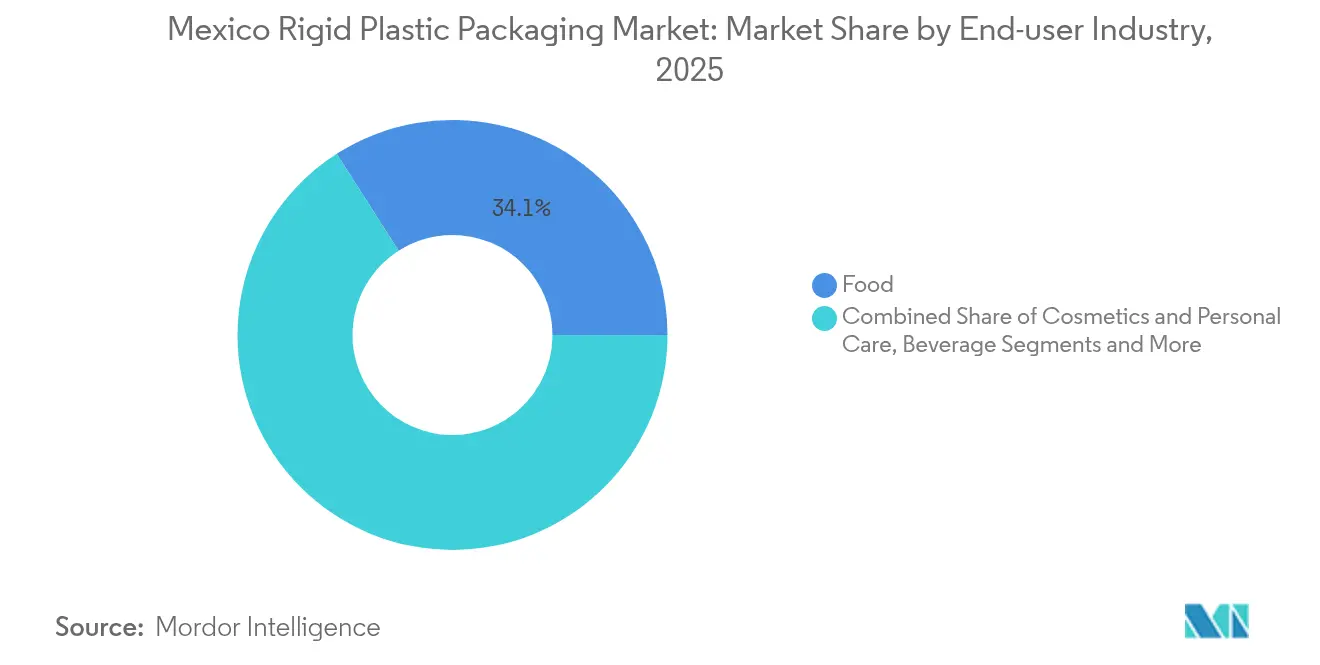

- エンドユーザー産業別では、食品が2025年のメキシコ硬質プラスチック包装市場シェアの34.05%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ硬質プラスチック包装市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ボトル入り飲料水および炭酸ソフトドリンクの普及 | +1.2% | 全国の都市中心部 | 短期(2年以内) |

| 製造業ニアショアリングの回復 | +0.9% | 北部国境地帯およびバヒオ地方 | 中期(2〜4年) |

| 食品輸出向け包装需要 | +0.7% | 太平洋側農業州 | 中期(2〜4年) |

| ガラス・金属からプラスチックへの代替 | +0.5% | 全国 | 長期(4年以上) |

| 規制整合を見越した事前テザードキャップ採用 | +0.3% | 全国、規制整合への対応を見越して | 短期(2年以内) |

| 頑丈な包材を必要とするEコマース食料品宅配の急増 | +0.4% | 主要都市圏、地方都市へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ボトル入り飲料水および炭酸ソフトドリンク消費の増加

メキシコは世界最高の一人当たりボトル入り飲料水消費量234リットルを維持し、炭酸ソフトドリンクへの強い嗜好も持続しており、この組み合わせがマクロ経済の低迷期においても安定したPETボトル需要を生み出しています。COFEPRISが施行する連邦衛生リスク基準は、認定衛生施設を持つコンバーターに有利に働き、非公式参入者に対する障壁を形成しています。PetStarが達成したPETリサイクル率56%は、ブランドの調達意思決定に与える影響が増大しているクローズドループの可能性を実証しています。ボトル入り飲料水が市水の代替として果たす役割により需要は比較的非弾力的であり、樹脂メーカーおよびモールダーのベースライン生産量を保護しています。

製造業ニアショアリングの回復

米国・メキシコ・カナダ協定(USMCA)の確実性と、アジアからのサプライチェーン再編が相まって、2024年にはモンテレイ周辺で1,063万平方フィートの新規産業スペースが吸収され、トレイ・部品トート・中間バルクコンテナ(IBC)を消費する電子機器・家電・自動車工場が集積しました。ヌエボレオン州だけで79の工業団地が立地しており、コンバーターは高稼働ラインを運営しつつ車で2時間圏内の多様な顧客にサービスを提供できます。2019年以降の中国系Tier-1自動車サプライヤーによる累計70億6,000万米ドルの投資は、OEM仕様を満たす保護用バッテリーハウジングおよびエンジンルーム部品包装への需要を継続的に生み出しています。

食品輸出向け包装需要

メキシコが北米向け主要農産物輸出国としての地位にあることから、アボカドおよびベリーの輸送において多様な輸送手段と気候条件を経るマルチモーダル輸送に耐える硬質容器が求められています。ISO 22000およびFSSC 22000認証は輸出志向の梱包業者において選定基準となっており、堅牢な品質保証システムを持つサプライヤーが優遇されています。2024年4月に施行された「適切かつ持続可能な食品に関する一般法」は、明瞭な栄養成分表示を義務付け、高透明度樹脂と優れた印刷面の採用を促進しています。

ガラス・金属からプラスチックへの代替

軽量プラスチック設計はガラスに比べて輸送排出量とコストを低減し、ディーゼル価格の高騰を背景にこれが重要な要素となっています。ブロー成形技術の進歩により、トップロード強度を維持した薄肉ボトルが実現し、飲料・ソースブランドが重量のある容器から移行することを可能にしています。プラスチックはリサイクル含有物との適合性が高く、企業の持続可能性目標を支援する一方、ALPLAのメキシコ国内32工場による統合サプライチェーンが市場投入スピードの優位性をもたらしています。[1]ALPLA、「企業ファクトシート」、alpla.com

阻害要因影響分析*

| 阻害要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 環境および廃棄に関する懸念 | -0.8% | 都市自治体 | 中期(2〜4年) |

| 州レベルの一回使用プラスチック税 | -0.6% | 州ごとの施行、執行状況は異なる | 短期(2年以内) |

| リサイクルPET(rPET)フィードストック供給の不安定性 | -0.4% | 全国、リサイクル依存事業に影響 | 短期(2年以内) |

| 樹脂工場への水不足による制約 | -0.3% | 北部州、工業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境および廃棄に関する懸念

都市部の廃棄物は2025年の4,400万トンから2030年には6,500万トンに増加すると予測されており、一回使用プラスチックに対する社会的監視が高まっています。州レベルの禁止措置および課税により、コンプライアンスコストが増加し、製品ポートフォリオの見直しが必要となっており、調査対象のステークホルダーの69%が循環型経済実行に対する業界の準備不足を懸念しています。議論中の拡大生産者責任(EPR)フレームワークは、コンバーターに回収・リサイクルコストの内部化を強いる可能性があり、一部のバイヤーをリフィルシステムや代替基材へと向かわせる可能性があります。

リサイクルPET(rPET)フィードストック供給の不安定性

インフォーマルな回収ネットワークが商品価格の変動によって混乱する際にリサイクルPETの供給が逼迫し、コンバーターのマージンを圧迫する価格急騰を引き起こします。PLANETAの年間5万トン施設およびIMERの設備拡張が国内生産を増強しているものの、飲料需要のピーク期には需要が供給を上回り続けています。したがってコンバーターはバージン樹脂の並行調達を維持しており、外国為替変動および輸入関税にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ボトルおよびジャーがデュアルリーダーシップを維持

ボトルおよびジャーは2025年のメキシコ硬質プラスチック包装市場の37.12%を占め、2031年にかけてCAGR 5.05%で成長する見込みです。この規模と成長勢いの希有な併存が、メキシコ硬質プラスチック包装市場規模全体の拡大を支えています。飲料の高スループット、調味料輸出の増加、およびパーソナルケアのプレミアム化がすべてPETおよびPE容器への需要を強化しています。

トレイおよびリッド付きコンテナは、Eコマース食料品宅配およびレディーミール需要を取り込み、電動自動車を活用したラストマイル配送の拡大によるチルドチェーンのカバレッジ拡張が後押ししています。国連(UN)規格認定ドラム缶および中間バルクコンテナ(IBC)は米国国境を越えて移動する化学品および農業資材に対応し、成形パレットは自動化倉庫内での採用が進んでいます。多国籍清涼飲料ボトラーが実施する軽量化プログラムは一単位当たりの樹脂使用量を削減しますが、総出荷単位数を増加させ、ブロー成形業者へのフィードストック需要を維持しています。

材料別:PE優位、PETが上回る成長

ポリエチレンは2025年のメキシコ硬質プラスチック包装市場シェアの33.45%を維持し、クロージャー、ボトル、産業用ペール缶にわたる汎用性に支えられています。しかしながら、PETは堅調なボトルtoボトルリサイクルインフラとブランドのリサイクル含有目標に支えられてCAGR 4.98%でトップの成長を遂げ、メキシコ硬質プラスチック包装市場規模の軌跡を強固にしています。

ポリプロピレンは耐傷性のある収納ビンを必要とする自動車内装部品分野の恩恵を受けており、PVCは剛性と耐薬品性が求められるニッチな建設用継手に留まっています。ポリスチレンは規制圧力にさらされながらも、クッション性能と金型コスト経済性がいまだ優位な家電用保護包装に生き残っています。ABSおよびPCなどのエンジニアリング樹脂は、集積したマキラドーラ施設内で生産される医療機器トレイおよび電子機器キャディで付加価値を獲得しています。

エンドユーザー産業別:食品が規模を維持、産業用が加速

食品加工業者は2025年のメキシコ硬質プラスチック包装市場規模の34.05%を吸収し、COFEPRISの食品接触基準を満たす多層タブ、スパイスジャー、飲料ボトルに依存しています。2024年の表示法制は高解像度グラフィックスおよび改ざん防止クロージャーの採用を促し、付加価値の増大を牽引しています。

産業用需要はCAGR 4.62%で増加しており、バッテリー・半導体・家電工場が再使用可能トート、部品リール、化学容器を求めていることを反映しています。製薬・医療機器組立業者はクラス7準拠ブリスタートレイおよびバイアルを選定し、化粧品ブランドは成長する中間所得層消費者へ向けてプレミアムな外観のPETジャーおよびPPクロージャーを展開しています。

地域分析

北部国境州は米国顧客への近接性および米ドル建て国境越え取引により、メキシコ硬質プラスチック包装市場を牽引しています。ヌエボレオン州の664億5,800万米ドルの輸出総額と密集した工業団地ネットワークが、コンバーターを樹脂サプライヤーおよび高需要エンドユーザーの近くに集中させています。

全国自動車生産の50%を担うバヒオ回廊は、耐油脂性部品トレイ、重量ドラム缶、およびダナッジへの需要を生み出しています。グアナファト州の3,254万メキシコペソに相当する石鹸・トイレタリー生産がPETおよびPPボトルラインを支え、ケレタロ周辺のカフェおよび飲料充填業者はキャップ・クロージャーの発注を促進しています。

メキシコシティ都市圏を核とする中央メキシコは3,000万人の消費者と広大なフードサービスセクターを擁し、ソースボトル、乳製品タブ、テイクアウト用クラムシェルを吸収しています。太平洋沿岸州は農産物輸出パック、換気付き収穫コンテナ、および米国西海岸・アジア向けの港湾物流に合わせた高透明度ベリーパネットを専門としています。水不足に悩む北部自治体は、樹脂メーカーに対してクローズドループ工業用水システムの導入を促しており、新規ペレタイジングラインの資本集約度をわずかに引き上げています。

競争環境

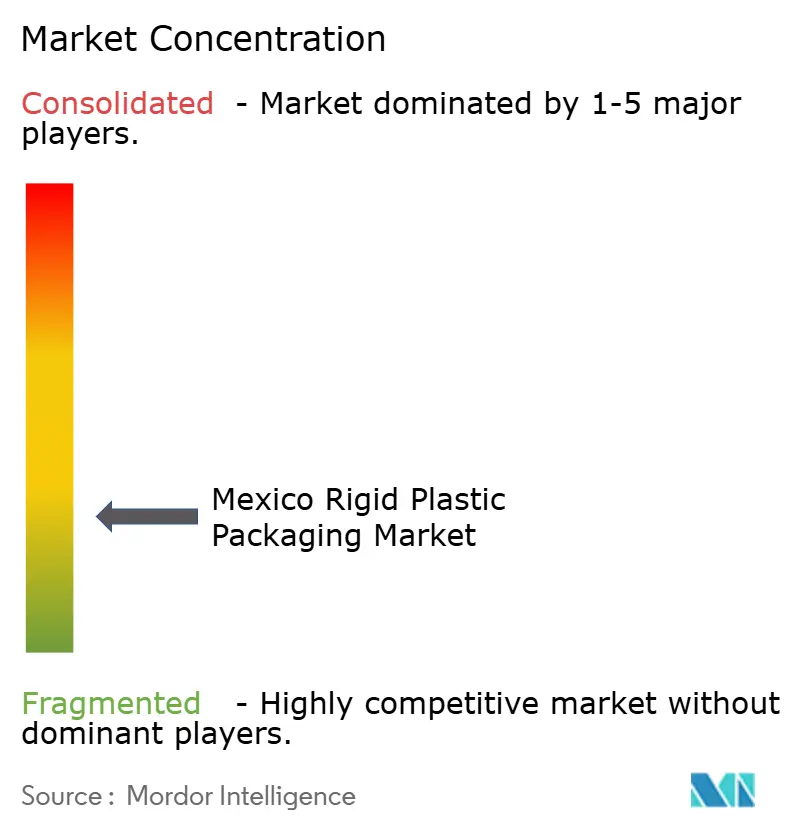

メキシコ硬質プラスチック包装市場は中程度の分散を示しており、上位5社が設備能力の約45%を占め、地域専門業者の参入余地が残されています。ALPLA、Amcor、Aptarなどの多国籍企業は設計からリサイクルまでの統合モデルを活用し、PlastiexおよびEnvases Universalesなどの国内グループはローカルブランド向けのカスタマイズされた小ロット対応に優れています。

最近の資本投資はリサイクル含有能力の強化に重点が置かれており、ALPLAのPET洗浄ライン拡張およびCoca-Cola FEMSAのPLANETAへの米ドル投資がクローズドループへのコミットメントを示しています。買収活動は継続しており、ALPLAは2025年2月にTabaジョイントベンチャーへの持分を引き上げ、中央メキシコにおけるブロー成形能力を確保しました。[3]ALPLA、「ALPLAがメキシコでの存在感を強化」、alpla.com

イノベーションの差別化要素には、全国義務化の可能性を見越したテザードキャップ、ホットフィルソース向けバリアコーティング、および自動化倉庫における資産追跡を可能にするRFID埋め込みパレットが含まれます。特に高キャビテーションクロージャーセルにおける自動化の導入が生産性向上をもたらし、小規模競合他社は追随に苦慮しています。

メキシコ硬質プラスチック包装業界リーダー

Amcor plc

ALPLA México SA de CV

Greif Inc.

Sonoco México

Mondi plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Sonocoはメキシコ国内3工場で接着剤・シーラントチューブの生産能力を年間1億本増強するため、3,000万米ドルの投資を約束しました。

- 2025年2月:ALPLAはTabaジョイントベンチャーへの追加株式を取得し、食品グレードボトルの生産能力を拡大しました。

- 2025年1月:SEMARNATが環境電子プラットフォーム(VEA)を稼働させ、製造業者にデジタルによる許可申請および週2回の公式受信箱確認を義務付けました。

- 2024年12月:ToppanがSonocoの熱成形包装資産を18億米ドルで取得し、メキシコのタンパク質加工業者向けバリアトレイの提供を強化しました。

メキシコ硬質プラスチック包装市場レポートの調査範囲

本調査は、食品、フードサービス、飲料、医療、パーソナルケア、化粧品、産業、建設・建築、自動車など様々なエンドユーザー産業における硬質プラスチック包装材料への需要を追跡しています。硬質プラスチックは、ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエチレンテレフタレート、バイオプラスチックなど、梱包する製品の種類に基づいて異なるグレードおよび材料の組み合わせがあります。

メキシコ硬質プラスチック包装市場は、樹脂タイプ別(ポリエチレン(PE)(低密度ポリエチレン(LDPE)および線状低密度ポリエチレン(LLDPE)、高密度ポリエチレン(HDPE))、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、ポリ塩化ビニル(PVC)、その他の樹脂タイプ)、製品タイプ別(ボトルおよびジャー、トレイおよびコンテナ、キャップおよびクロージャー、中間バルクコンテナ(IBC)、ドラム缶、パレット、その他の製品タイプ)、エンドユーザー産業別(食品(キャンディ・菓子、冷凍食品、生鮮農産物、乳製品、乾燥食品、食肉・家禽・水産物、ペットフード、その他食品)、フードサービス、飲料、医療、化粧品およびパーソナルケア、産業、建設・建築、自動車、その他のエンドユーザー産業))にセグメント化されています。上記すべてのセグメントの市場規模および予測は数量(トン)で提供されています。

| ボトルおよびジャー |

| トレイおよびコンテナ |

| キャップおよびクロージャー |

| 中間バルクコンテナ(IBC) |

| ドラム缶 |

| パレット |

| その他の製品 |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) |

| ポリスチレン(PS)および発泡PS(EPS) |

| ポリ塩化ビニル(PVC) |

| その他の材料 |

| 食品 |

| 飲料 |

| 医療 |

| 化粧品およびパーソナルケア |

| 産業 |

| 建設・建築 |

| 自動車 |

| その他のエンドユーザー産業 |

| 製品別 | ボトルおよびジャー |

| トレイおよびコンテナ | |

| キャップおよびクロージャー | |

| 中間バルクコンテナ(IBC) | |

| ドラム缶 | |

| パレット | |

| その他の製品 | |

| 材料別 | ポリエチレン(PE) |

| ポリエチレンテレフタレート(PET) | |

| ポリプロピレン(PP) | |

| ポリスチレン(PS)および発泡PS(EPS) | |

| ポリ塩化ビニル(PVC) | |

| その他の材料 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医療 | |

| 化粧品およびパーソナルケア | |

| 産業 | |

| 建設・建築 | |

| 自動車 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年のメキシコ硬質プラスチック包装市場の規模はどのくらいですか?

2026年の市場は硬質プラスチック包材215万トンを扱っており、2031年までに262万トンに達すると予測されています。

どの製品タイプが需要をリードしていますか?

ボトルおよびジャーが2025年に市場シェア37.12%で優位に立ち、CAGR 5.05%で最も速く成長しています。

最も勢いを増している材料は何ですか?

PETは堅調なリサイクルインフラとブランドの持続可能性目標に支えられ、最も速いCAGR 4.98%を示しています。

ニアショアリングは包装需要にどのような影響を与えていますか?

北部およびバヒオ回廊への産業移転が部品トレイ、ドラム缶、中間バルクコンテナ(IBC)の受注を刺激し、予測CAGRに+0.86%を加算しています。

メキシコの硬質プラスチック包装に影響を与える環境規制は何ですか?

州レベルの一回使用品課税、2024年の食品表示法、およびSEMARNATの新しいデジタル許認可プラットフォームがすべてコンプライアンス義務とコスト構造を形成しています。

最終更新日: