金属カルボキシレート市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

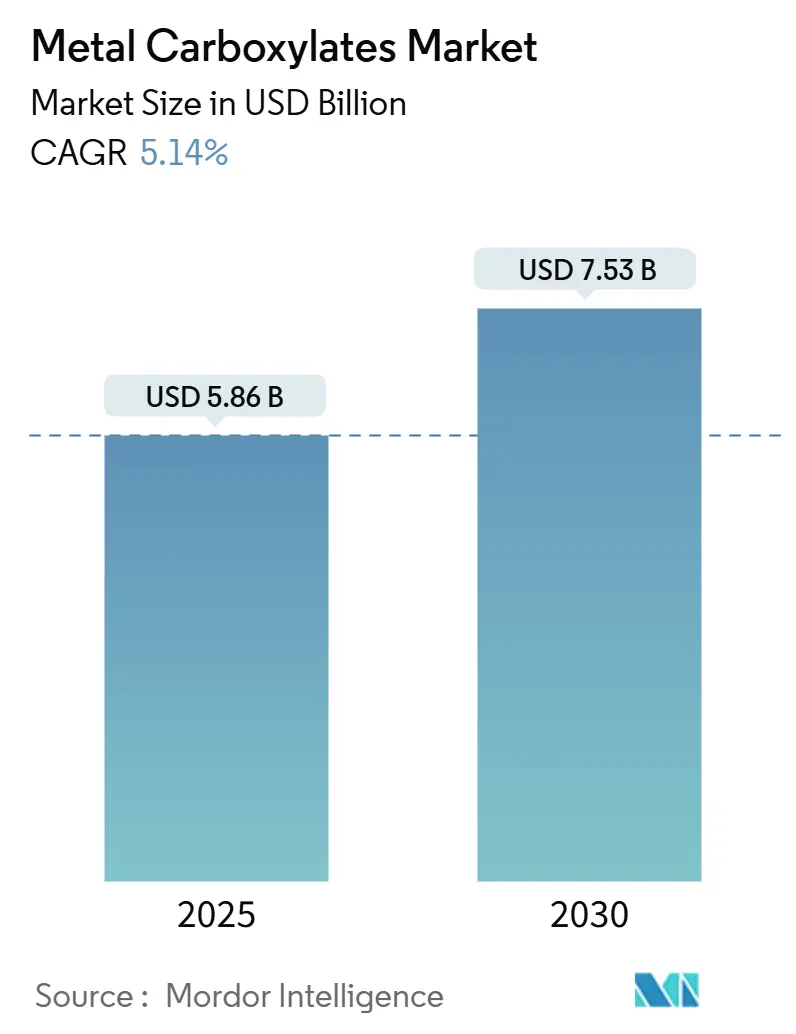

| 市場規模 (2025) | 5.86 十億米ドル |

| 市場規模 (2030) | 7.53 十億米ドル |

| 成長率 (2025 - 2030) | 5.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属カルボキシレート市場分析

金属カルボキシレート市場規模は2025年に58億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.14%で2030年までに75億3,000万米ドルに達する見込みです。この成長は、安全規制の強化に伴うコバルト系乾燥剤の代替、建設化学品需要の増大、高性能添加剤による再生可能エネルギーインフラの支援というセクターの能力を反映しています。メーカーは、堅調なコーティング消費、PVCにおけるカルシウム・亜鉛安定剤への加速する移行、および性能と低毒性を両立するマンガン系触媒の普及から恩恵を受けています。主要サプライヤーが脂肪酸・金属酸化物原料を確保する中で業界再編が進んでいますが、市場はニッチなイノベーターが報われるほど十分に分散しています。金属カルボキシレート市場は、原材料の安定確保と規制変化への迅速な対応を可能にする垂直統合戦略から引き続き恩恵を受けています。

主要レポートのポイント

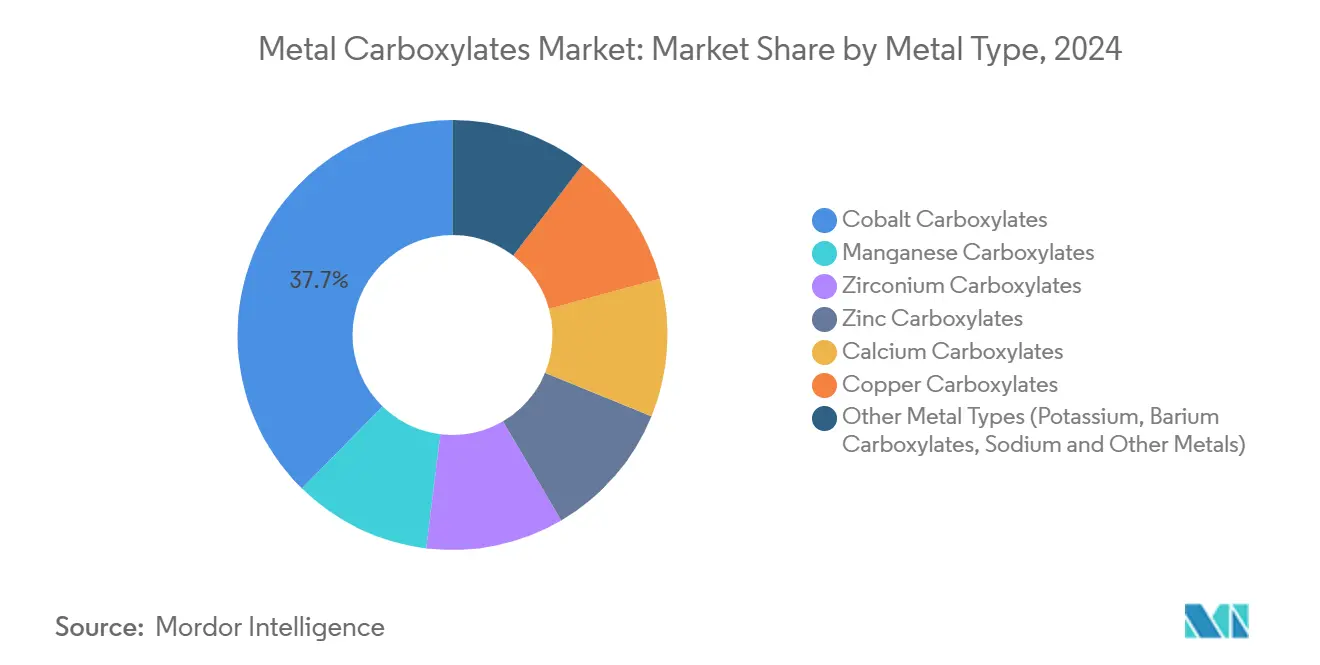

- 金属タイプ別では、コバルトが2024年の金属カルボキシレート市場シェアの37.65%をリードし、マンガンは2030年までにCAGR 5.69%で拡大する見込みです。

- 機能別では、乾燥剤・触媒が2024年の金属カルボキシレート市場規模の54.27%を占め、腐食防止剤は2030年までにCAGR 5.84%で拡大しています。

- 用途別では、塗料・コーティングが2024年に46.24%の収益シェアを保持し、「その他の用途」は2030年までにCAGR 6.28%で拡大する予測です。

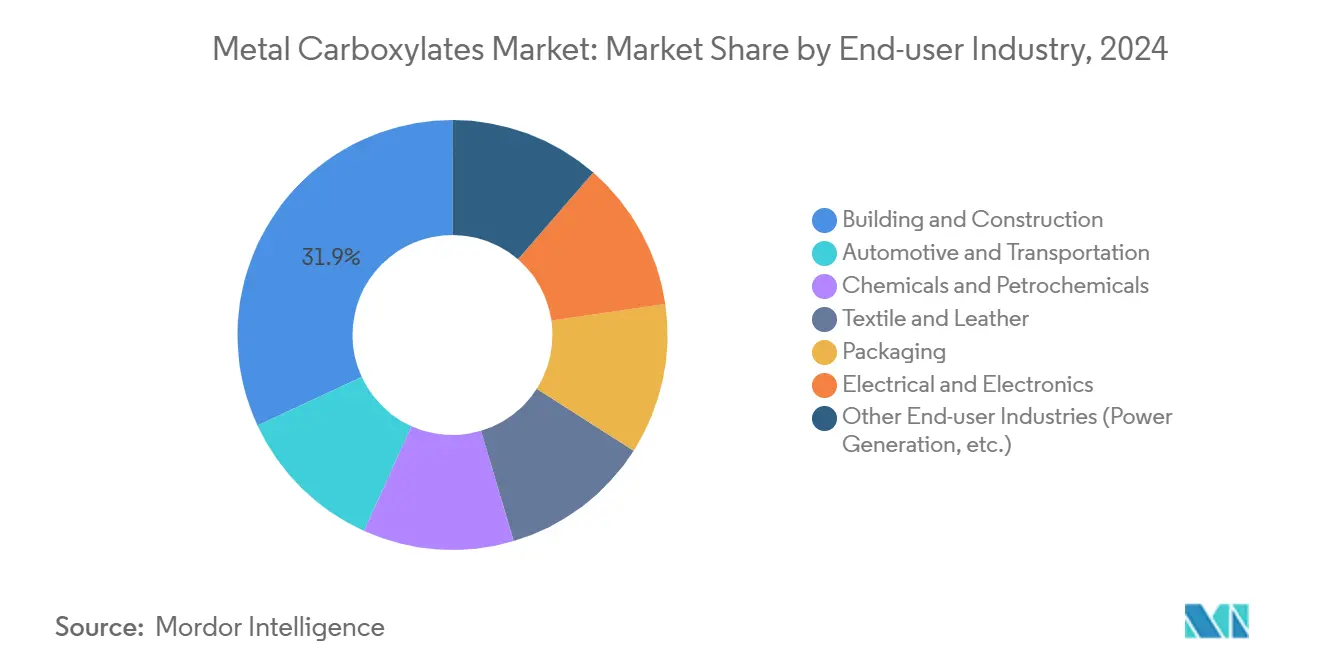

- エンドユーザー産業別では、建築・建設が2024年の需要の31.91%を占め、電子機器は2025年~2030年にCAGR 6.27%で最も速く成長しています。

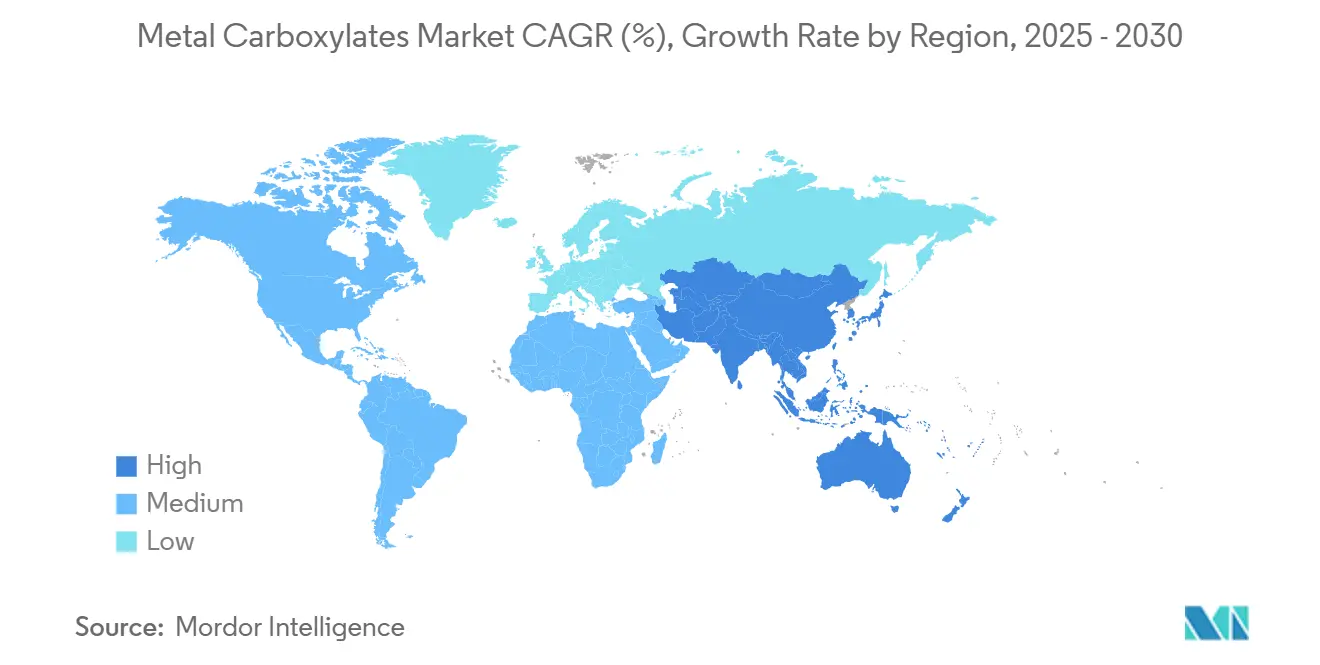

- 地域別では、アジア太平洋が2024年の金属カルボキシレート市場の52.26%を占め、2030年までにCAGR 6.12%で拡大する見込みです。

世界の金属カルボキシレート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルキドおよび水性コーティングにおける高性能乾燥剤の需要増大 | +1.2% | 欧州および北米に集中したグローバル | 中期(2〜4年) |

| PVC安定剤、潤滑剤および触媒用途の拡大 | +0.9% | APACが中心、欧州への波及 | 長期(4年以上) |

| 急成長する建設セクターによる需要創出 | +1.1% | APACが中心、インドおよび中国での成長 | 短期(2年以内) |

| コバルトフリーのマンガンおよびジルコニウムカルボキシレートの採用 | +0.8% | REACH規制準拠により欧州が主導するグローバル | 中期(2〜4年) |

| 自動車産業からの利用拡大 | +0.7% | APACおよび北米に強みを持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルキドおよび水性コーティングにおける高性能乾燥剤の需要増大

コーティング配合業者は、コバルトの再分類を回避しながら酸化硬化の加速を求めるようになっています。VenatorのNUODEX® DryCoatシリーズは、VOCを増加させることなく塗膜硬度を向上させることでこれらの成果を示しています。REACHがコバルト代替を義務付け、より低い処理量で乾燥速度を維持するマンガン(III)アセチルアセトナートを優遇するため、欧州メーカーが採用をリードしています。水性システムでは、カプセル化された金属錯体が早期酸化を防ぎながら空気への暴露時に迅速な表面硬化を実現し、自動車補修ラインのスループットを向上させます。アゼライン酸を含むバイオアルキド樹脂は、機械的性能を維持しながら70%の生分解性を達成し、完全に持続可能なコーティングへの商業的な道筋を示しています。

PVC安定剤、潤滑剤および触媒用途の拡大

カルシウム系安定剤は、PVCパイプおよびプロファイル生産において従来の鉛系システムに取って代わっており、Baerlocherのパッケージはインドおよび中国の建設会社の密度削減と添加剤コスト低減を実現しています。同時に、DIC Corporationが導入した藻類油極圧潤滑剤は、OEMの脱炭素化目標を満たしながらギアボックスの耐摩耗性を維持し、カーボンフットプリントを抑制します。金属カルボキシレートは現在、持続可能な航空燃料パイロットプラントで使用される脂質脱酸素化経路を触媒し、その選択性により水素需要とプロセスエネルギーを削減します。これらの多機能的役割は、製品ライフサイクル全体にわたって規制上の安全性と性能向上の両方を検証できるサプライヤーにプレミアムな機会を創出します。

急成長する建設セクターによる需要創出

アジア太平洋全域のインフラプログラムは、硬化サイクルの短縮と耐久性向上のために金属カルボキシレート化学に依存するコンクリート混和剤、シーラントおよび保護コーティングの成長を促進しています。SikaのペルーおよびChinaへの投資は、カルボキシレート変性アクリルの現地生産能力を追加することで、CHF 1,100億相当の建設化学品需要へのアクセスを拡大します。亜鉛カルボキシレートを注入した自己修復コーティングは、水分に暴露されるとマイクロクラックを閉じ、ファサードの寿命を延ばし、公共建築物に関するドイツの仕様基準と並行しています。グリーンビルディング認証は低溶剤レベルを要求し、低ハザードプロファイルのマンガン乾燥剤を統合した水性配合の採用を促進しています。

コバルトフリーのマンガンおよびジルコニウムカルボキシレートの採用

REACHのコバルト化合物の発がん性物質リスト掲載により、有害廃棄物指定を回避しながら同等の硬化速度を達成するマンガンおよびジルコニウム錯体への需要がシフトしています[1]欧州化学品庁、「コバルト化合物の分類」、echa.europa.eu。ただし、マンガン乾燥剤は白色コーティングの黄変を防ぐためにリガンド修飾などの色制御戦略を必要とします。ジルコニウムカルボキシレートは海洋用トップコートに優れており、90℃の使用環境と塩水暴露に耐えるため、洋上風力プロジェクトに適しています。多座窒素ドナーリガンドを対象とした特許出願は鉄およびマンガンの触媒活性を向上させ、ポリウレタンプレポリマー合成における追加用途を開拓しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脂肪酸および金属酸化物の価格変動 | -0.8% | コモディティ依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| コバルトおよび鉛乾燥剤に関する厳格なVOC・有害廃棄物規制 | -0.6% | 欧州および北米、グローバルに拡大 | 中期(2〜4年) |

| コバルト価格の急落によるメーカーの利益率圧迫 | -0.4% | コバルト依存メーカーに集中した影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

脂肪酸および金属酸化物の価格変動

世界銀行の指数は2024年に金属・鉱物価格が9%上昇したことを示しており、コバルト、マンガン、亜鉛酸化物に依存する乾燥剤メーカーの利益率を圧迫しています。同時にパーム油の供給混乱がオクトエートおよびナフテネートの原料コストを急騰させ、配合業者は短期契約とヘッジ戦略に向かっています。専門化学品ディストリビューターは2022年半ば以降に在庫調整を経験し、価格譲歩と在庫評価損を余儀なくされ、サプライチェーン全体の収益性が低下しました。垂直統合プレーヤーはオレオケミカル生産能力を保有することで価格変動を部分的に相殺していますが、この資本集約型モデルは金属カルボキシレート市場の中堅参加者に課題をもたらしています。

コバルトおよび鉛乾燥剤に関する厳格なVOC・有害廃棄物規制

2024年12月のREACH附属書XVIIの改正により、コバルトに対するより完全な表示、登録手数料および職場暴露モニタリングが義務付けられ、カリフォルニア州の自動車補修プログラムはカドミウムおよび六価クロムを排除するための大気有害物質対策の草案を作成しています。コンプライアンスコストは、配合の再認定と工場手順の変更を余儀なくされる中小メーカーに重くのしかかり、規模が防御的資産となる中で業界再編が加速しています。カナダの高PAHシーラント禁止は、輸出業者の複雑性を増大させる規制の波及効果を示しています。顧客は新しい仕様が安定するまで発注を遅らせ、金属カルボキシレート市場内の需要を一時的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属タイプ別:圧力下にあるコバルトのリーダーシップ

コバルトカルボキシレートは2024年の金属カルボキシレート市場規模の37.65%を占めました。しかし、マンガン化合物は発がん性制限に準拠しながら硬化速度を損なわないため、CAGR 5.69%でコバルトを上回る成長が見込まれています。規制判断が効力を発揮するにつれ、コバルトの金属カルボキシレート市場シェアは2030年までに30%を下回ると予測されています。ジルコニウム、亜鉛、カルシウム化合物はそれぞれニッチな熱安定性、PVC安定化、セメント適合性の強みを組み合わせており、配合業者が金属ポートフォリオを多様化する中で二桁の数量成長を遂げています。銅カルボキシレートは、IMOガイドラインで認められた殺生物性能により海洋コーティングにおける防汚用途を維持しており、金属固有の優位性が引き続きエンドユーザーの選好を決定していることを示しています。

欧州の配合業者はREACHへの対応としてコバルトフリーポートフォリオへの移行が最も速く、アジア太平洋のユーザーはコストと性能リスクを管理するためにデュアルソーシングを維持しています。特許取得済みのリガンド修飾は鉄およびマンガン同族体の潜在活性を向上させ、コバルトとの効率差を縮小し、プレミアム価格設定を正当化しています。これらの変化は、コバルトのトン数が緩和される中でもドル収益を安定させる価値重視の動態を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機能別:より広範な採用の中で中核を維持する乾燥剤

乾燥剤・触媒は2024年の金属カルボキシレート市場シェアの54.27%を占め、アルキド硬化および重合における基盤的役割を反映しています。マンガンとカルシウムを組み合わせた補助乾燥剤ブレンドは貫通乾燥を促進し、高固形分装飾塗料がISO触乾燥試験を60分以内に通過できるようにします。インフラオーナーが鋼橋の電気防食にクロム酸塩をジルコニウムおよび亜鉛カルボキシレートで置き換えるため、腐食防止剤の需要が最も速く成長しています。潤滑剤およびPVC安定剤は、藻類由来エステルなどのグリーンケミストリーへのアップグレードを受けながら安定した数量を維持しています。可塑剤様の表面改質剤が新たな成長ポケットとして台頭しており、特に軟包装の臭気除去に使用される亜鉛リシノレートは、金属カルボキシレート市場が消費者向け用途に拡大していることを示しています。

用途別:コーティングの優位性と電子機器用途の増大

塗料・コーティングは2024年の金属カルボキシレート市場シェアの46.24%を占め、安定した建物改修とより厳格なVOC目標に支えられています。自動車OEMラインは焼付時間短縮のためにより速い硬化を指定しており、金属カルボキシレートは光沢保持を維持しながら90℃のフラッシュオフを可能にします。バイオジェット燃料用触媒を含む「その他の用途」が最も速く拡大しており、航空会社の持続可能性へのコミットメントを反映しています。PVC加工は鉛代替の恩恵を受け、建設化学品は自己平滑化床材化合物におけるカルシウムカルボキシレートの採用増加を見ています。半導体製造業者はソルダーマスクコーティングにマンガン乾燥剤を採用しており、電子機器が長期的な需要の柱であることを示しています。

エンドユーザー産業別:建設が支配、電子機器が加速

建築・建設は2024年の金属カルボキシレート市場シェアの31.91%を占めており、金属カルボキシレートがファサード、シーラントおよびコンクリートの保護性能を向上させるためです。電化トレンドが電子機器需要を押し上げており、回路基板メーカーはイオンクロマトグラフィー清浄度試験に合格する低残留乾燥剤を好み、CAGR 6.27%の見通しを促進しています。自動車は耐腐食性シャシーコーティングを通じて関連性を維持し、化学品・石油化学品はコバルトおよびマンガンオクトエートを利用する社内触媒ループを統合しています。テキスタイル仕上げ業者はアクティブウェアセグメントに販売される抗菌・撥水性生地に特殊カルボキシレートを使用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年の金属カルボキシレート市場規模の52.26%を占め、中国のコーティング工場とインドの住宅推進により2030年までにCAGR 6.12%が見込まれています。再生可能エネルギーのみで稼働するBASFの100億米ドル規模の湛江ハブは、脂肪酸由来中間体の地域需要のほぼ半分を供給します。日本と韓国は先進チップパッケージングに金属カルボキシレートを活用し、国内コーティングの緩やかな成長にもかかわらず増分価値を獲得しています。ASEAN諸国はカルシウム亜鉛安定剤に移行するPVC窓枠生産で基盤を広げ、地域需要の多様性を強化しています。

北米は技術重視を維持しており、航空宇宙および自動車OEMがコバルトフリー乾燥剤認証を要求しています。メキシコはUSMCA貿易枠組みにより輸出プラットフォームとして成長し、自動車ボディ向け金属カルボキシレートコーティングを吸収しています。欧州のシェアは厳格な化学品政策により圧迫されていますが、REACH準拠のマンガンシステムはプレミアム価格を維持し利益率を守っています。南米はブラジルの建設パイプラインと銅鉱山設備コーティングに機会を加えています。中東・アフリカはサウジアラビアのメガプロジェクトと金属カルボキシレート添加剤を必要とする高温潤滑剤を要求する南アフリカの鉱山機器に支えられ、小規模ながら着実に増加する需要を提供しています。

競合環境

金属カルボキシレート市場は中程度の集中度を示しています。上位10社のサプライヤーが収益の50%未満を占め、地域専門業者の参入余地があります。BASFが2025年からメタルソリューションを独立して報告する計画は、高利益率のカルボキシレートストリームへの戦略的重点を強調しています。Umicoreはリサイクルアクセスを活用してコバルトを確保しながら、乾燥剤ポートフォリオの将来性を確保するためにマンガン技術に多様化しています。Shepherd Chemicalは輸入リスクを低減するために米国内の脂肪酸工場に投資しています。MillikenによるBorchersの買収はコバルトフリーのノウハウとグローバルな酸化物分散資産を追加し、規制上の精査が強まる中で重要な防御となっています[2]Milliken & Company、「MillikenがBorchersの買収を完了」、milliken.com。PPGは優れた腐食性能のためにモリブデンを統合するジルコニウム前処理をカバーする強固な特許ポートフォリオを運営しており、自動車メーカーの基材薄型化戦略に合致しています。この分散化は協力を促進しており、複数の中規模アジアメーカーが欧州のR&D専門企業と提携し、迅速な市場アクセスを持つ水性パッケージを共同開発しています。

金属カルボキシレート産業のリーダー企業

Dura Chemicals Inc.

Milliken & Company

Umicore

Valtris Specialty Chemicals

Shepherd Chemical Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BASFは触媒用途向けの新しい遷移金属カルボキシレートシリーズであるBASF-Metalcatを発表しました。これらの触媒は、重合および精密化学合成を含む工業プロセス全体にわたって反応性と安定性を向上させます。

- 2024年9月:Thermo Fisher Scientific傘下のAlfa Aesarは、ウランおよびトリウム系化合物を含むアクチニド金属カルボキシレートのシリーズを発売しました。これらの化合物は核化学および放射性医薬品の用途に使用されます。

世界の金属カルボキシレート市場レポートの範囲

| コバルトカルボキシレート |

| マンガンカルボキシレート |

| ジルコニウムカルボキシレート |

| 亜鉛カルボキシレート |

| カルシウムカルボキシレート |

| 銅カルボキシレート |

| その他の金属タイプ(カリウム、バリウムカルボキシレート、ナトリウムおよびその他の金属) |

| 乾燥剤・触媒 |

| 潤滑剤・安定剤 |

| 腐食防止剤 |

| その他(可塑剤、表面改質剤) |

| 塗料・コーティング |

| プラスチック・ゴム加工 |

| 建設化学品 |

| 潤滑剤・グリース |

| テキスタイル・皮革仕上げ |

| 印刷インキ・接着剤 |

| その他の用途(触媒、化粧品、電子機器) |

| 建築・建設 |

| 自動車・輸送 |

| 化学品・石油化学品 |

| テキスタイル・皮革 |

| 包装 |

| 電気・電子機器 |

| その他のエンドユーザー産業(発電など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 金属タイプ別 | コバルトカルボキシレート | |

| マンガンカルボキシレート | ||

| ジルコニウムカルボキシレート | ||

| 亜鉛カルボキシレート | ||

| カルシウムカルボキシレート | ||

| 銅カルボキシレート | ||

| その他の金属タイプ(カリウム、バリウムカルボキシレート、ナトリウムおよびその他の金属) | ||

| 機能別 | 乾燥剤・触媒 | |

| 潤滑剤・安定剤 | ||

| 腐食防止剤 | ||

| その他(可塑剤、表面改質剤) | ||

| 用途別 | 塗料・コーティング | |

| プラスチック・ゴム加工 | ||

| 建設化学品 | ||

| 潤滑剤・グリース | ||

| テキスタイル・皮革仕上げ | ||

| 印刷インキ・接着剤 | ||

| その他の用途(触媒、化粧品、電子機器) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 自動車・輸送 | ||

| 化学品・石油化学品 | ||

| テキスタイル・皮革 | ||

| 包装 | ||

| 電気・電子機器 | ||

| その他のエンドユーザー産業(発電など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の金属カルボキシレート市場の規模はどのくらいですか?

金属カルボキシレート市場規模は2025年に58億6,000万米ドルです。

金属カルボキシレート市場規模は2025年に58億6,000万米ドルです。

市場は2025年から2030年にかけてCAGR 5.14%で成長する見込みです。

市場内で最も速く成長している金属タイプはどれですか?

マンガンカルボキシレートはCAGR 5.69%で最も速く成長している金属タイプです。

マンガンカルボキシレートはCAGR 5.69%で最も速く成長している金属タイプです。

REACHによるコバルトの発がん性物質への再分類がマンガンおよびジルコニウムシステムへの移行を加速しています。

最終更新日: