中密度繊維板(MDF)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

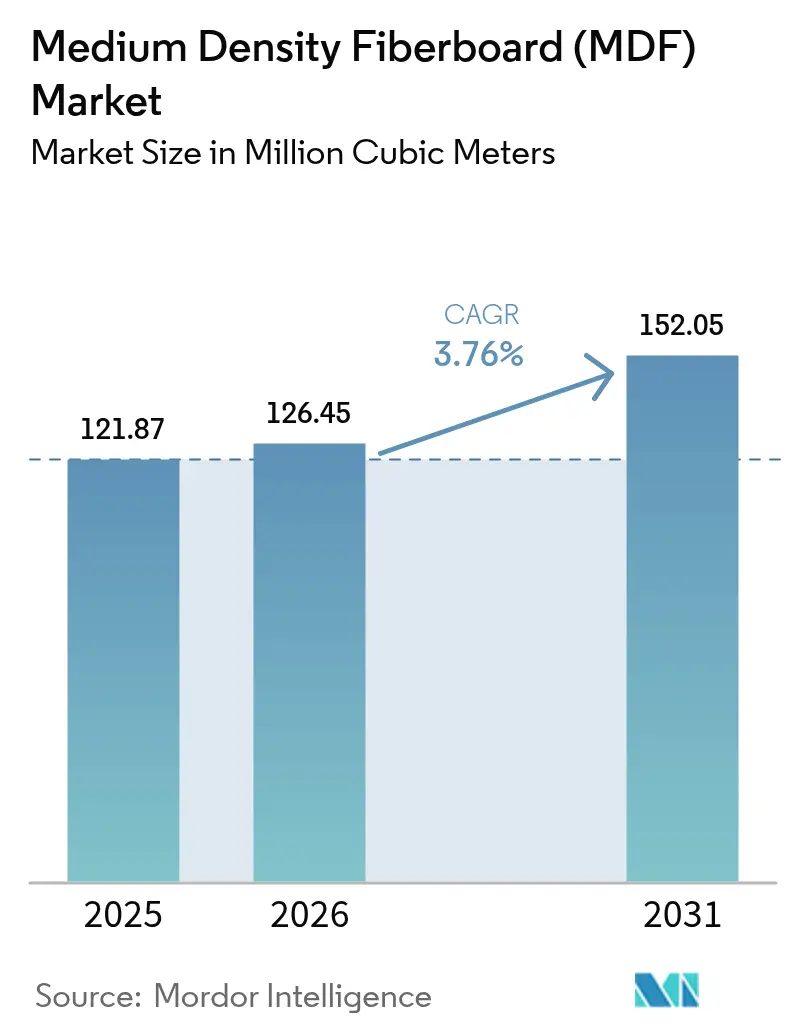

| 市場取引高 (2026) | 126.45 百万立方メートル |

| 市場取引高 (2031) | 152.05 百万立方メートル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中密度繊維板(MDF)市場分析

中密度繊維板市場は、2025年の1億2,187万立方メートルから2026年には1億2,645万立方メートルへと成長し、2026年から2031年にかけてCAGR 3.76%で2031年までに1億5,205万立方メートルに達すると予測されています。世界のパネル生産能力の増加がより緩やかなペースで進む中でも、この拡大は続いています。それは生産者が純粋なトン数よりも、プロセスのアップグレード、バイオベース樹脂、循環型製造によって生産品質を向上させることに注力しているためです。MDFの優れた加工性、均一なコア、滑らかな表面は、レディ・トゥ・アセンブル(RTA)キャビネット、ドア、棚の好適な基材とし、家具メーカーが一貫した塗装およびラミネート仕上げを実現できるようにしています。アジア太平洋地域は2024年生産量の60.72%を占めており、ベトナム、インド、その他のコスト競争力のあるハブが、国内住宅プログラムおよびオフショア家具契約の両方に対応するためにラインを増設しています。一方、北米と欧州は排出規制の厳格化に対応するため、プレミアム低VOCグレードに注力しています。木質繊維およびユリア・ホルムアルデヒド樹脂の価格変動は短期的な課題として残りますが、製造業者はエネルギー効率の高い精製、林地への後方統合、ホルムアルデヒドのガス放散を低減するポリマーMDIバインダーの採用によってコストの急騰を相殺しています。

主要レポートのポイント

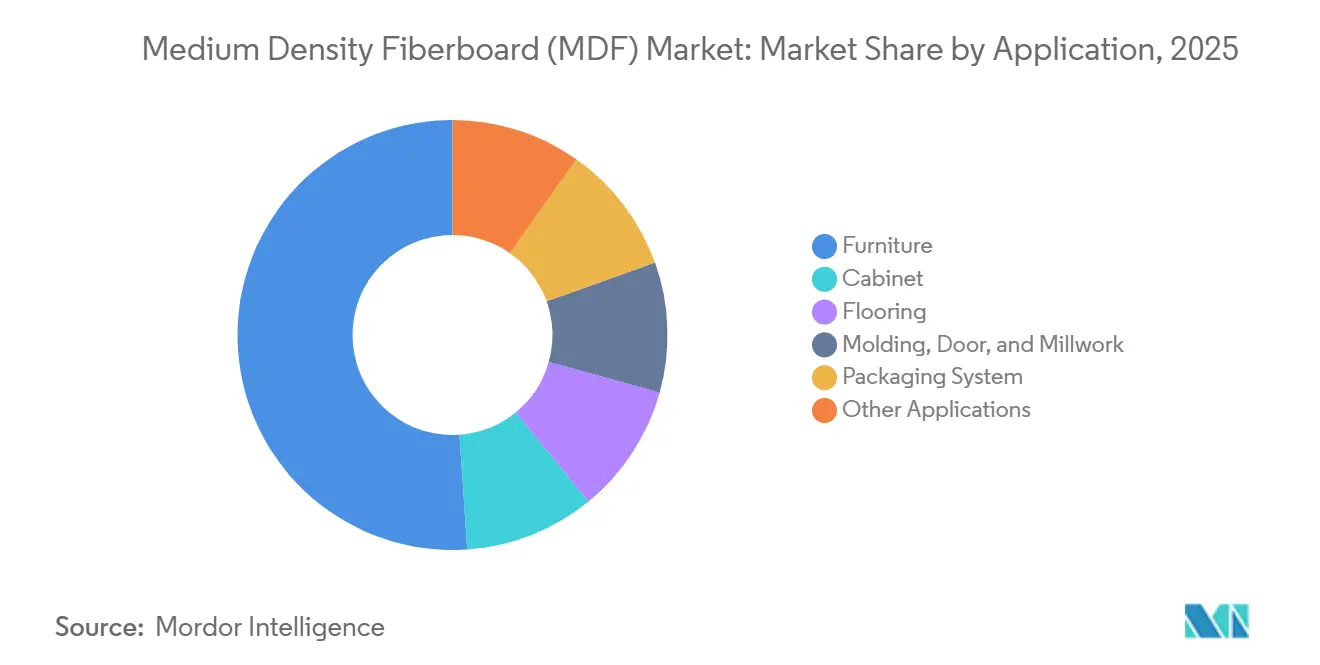

- 用途別では、家具が2025年の体積の51.10%を占め、2031年に向けて最も高いCAGR 4.04%で成長する見通しです。

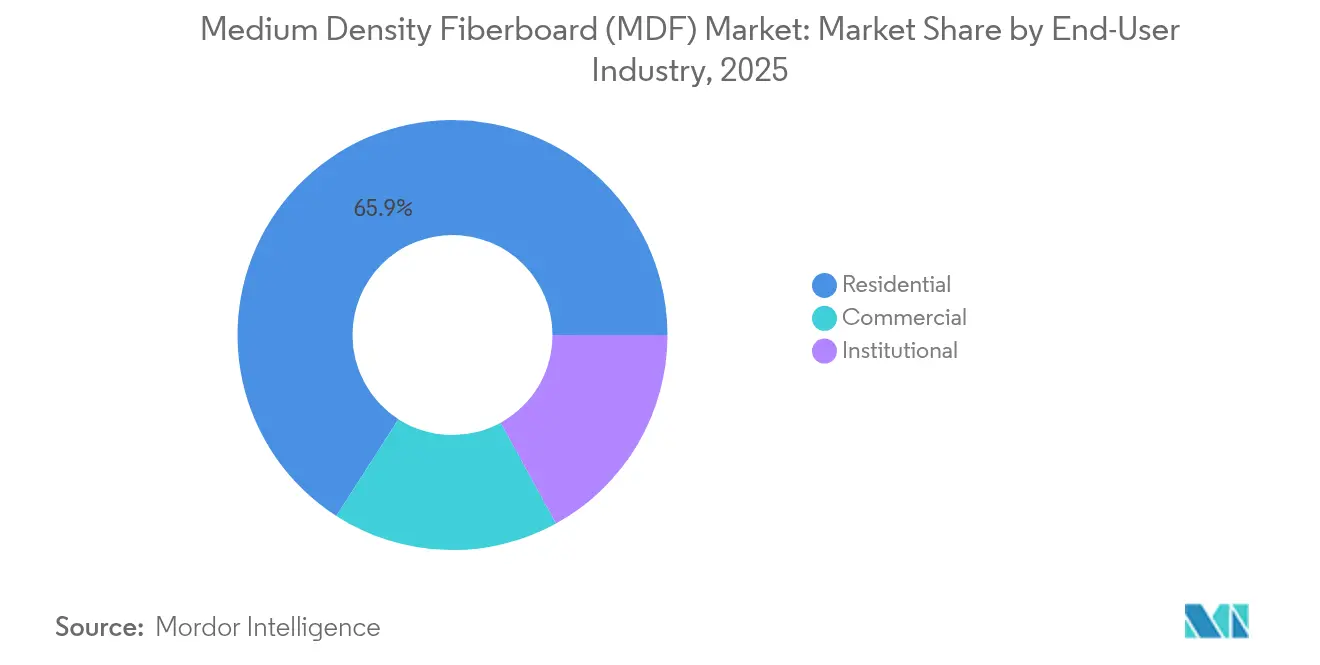

- 最終用途産業別では、住宅用セグメントが2025年の中密度繊維板市場規模の65.91%のシェアを獲得し、2031年までCAGR 3.79%で拡大する見込みです。

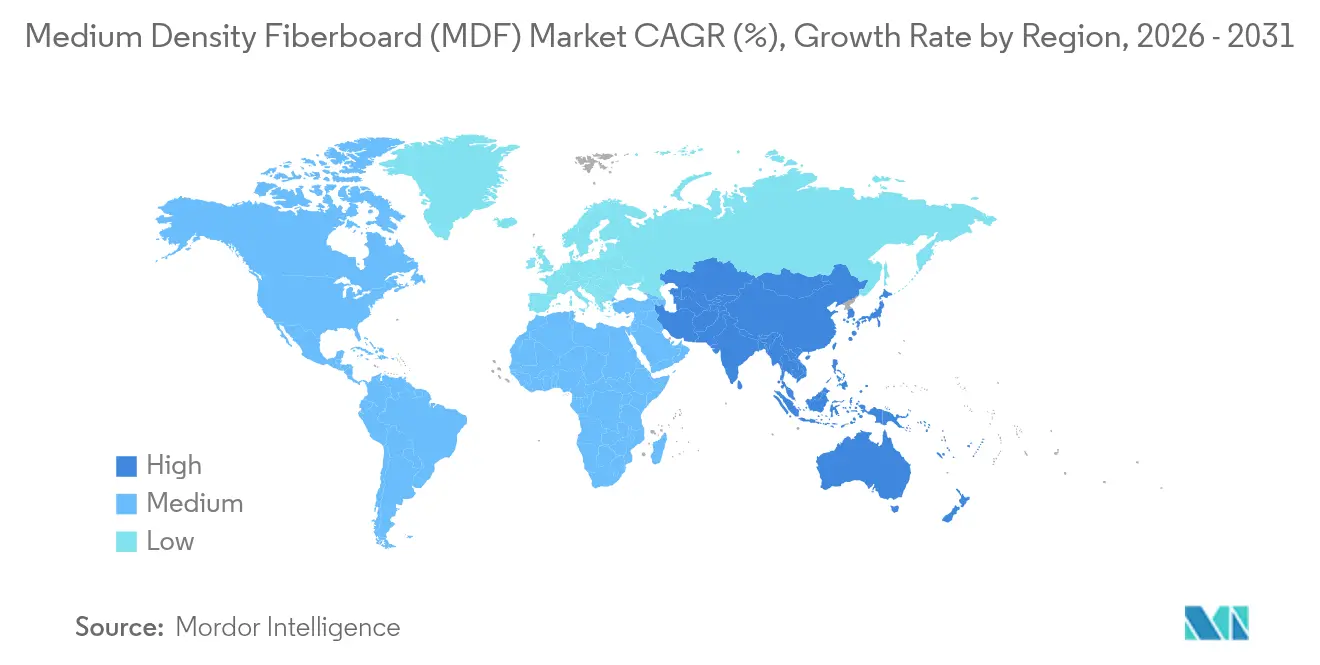

- 地域別では、アジア太平洋地域が2025年の中密度繊維板市場シェアの60.30%を占め、CAGR 4.05%で成長し、他のすべての地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル中密度繊維板(MDF)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域の家具製造ハブにおける急速な生産能力増強 | +1.2% | アジア太平洋地域が中心、北米へのスピルオーバー | 中期(2~4年) |

| パンデミック後のグローバル住宅リノベーション支出の回復 | +0.8% | 全世界、北米と欧州での早期回復 | 短期(2年以内) |

| プラットフォームRTA家具向けのより滑らかなMDFへの合板/パーティクルボードからの転換 | +0.9% | 全世界、家具製造地域に集中 | 長期(4年以上) |

| インドおよび東南アジアにおける政府主導の低価格住宅プログラム | +0.7% | アジア太平洋地域が中心、インド・ベトナム・タイの国家プログラム | 中期(2~4年) |

| プレミアム低VOCセグメントを開拓するPMDI/バイオベース樹脂の採用 | +0.6% | 北米とEU、規制主導の採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域の家具製造ハブにおける急速な生産能力増強

ジーメルカンプが供給した1日600立方メートルのラインがベトナムで2024年7月に稼働を開始したことは、輸出企業が原料供給と物流の確実性を確保するためにパネル生産への後方統合を進めている状況を裏付けています。インドネシアおよびフィリピンでの同様のプロジェクトは地域パネルの自給率を高め、輸送リスクを低減し、家具OEMが顧客の仕上げシステムに合わせて基材仕様を調整できるようにしています。ベトナムで事業を拡大する請負業者は、労働力と港湾リスクを分散するためにカンボジアとラオスにサテライト組立ラインも設置しており、このパターンがMDF需要を受入国を超えて倍増させています。中国の生産者は電力料金の上昇に直面し、輸入顧客との近接性を維持しながら利益率を守るため、増分生産能力をコストの低いメコン省へ移転しています。中密度繊維板市場は、2024年から2026年にかけて東南アジアで年間定格生産能力が600万立方メートル超の追加をもたらすボトルネック解消と新工場稼働の恩恵を受けています[1]ジーメルカンプ機械・プラント建設有限会社、「ゲアン省でMDFラインが稼働開始」、siempelkamp.com。

パンデミック後のグローバル住宅リノベーション支出の回復

Houzzの2025年住宅オーナー意識調査では、キッチンとバスルームのリモデル意向がパンデミック前の水準に戻っており、北米でのキャビネットグレードMDFパネルへの需要増加につながっています。米国での住宅ローン借り換えの増加により自由裁量資金が生まれ、省エネリベートが窓やドアの交換を促進し、その多くでMDFの枠と廻り縁が指定されています。欧州では、エネルギー価格の上昇により大規模プロジェクトが遅延するため、ペースはより安定していますが、クローゼットの扉の交換などの小規模作業では薄くて塗装済みのボードが好まれるためMDF量は維持されています。耐水性および防火グレードのサプライヤーは価格プレミアムを享受しており、樹脂コストのインフレを相殺しています。このような広範なリノベーションの回復は、成熟経済での新規住宅着工が減速しても、ベースラインの成長を支えています。

RTA家具向けのより滑らかなMDFへの合板/パーティクルボードからの転換

フラットパック家具をオンラインで販売する小売業者は、顧客返品を最小化するために欠陥のない均一な表面を義務化しており、材料選択がMDFへと傾いています。中国とポーランドのUV硬化型コーティングラインは、パーティクルボードより表面準備に要するフィラー塗布回数が少ないMDFでより高いスループットを実現しています。現代的な白とパステル仕上げに注力するブランドは、ドアと引き出しの前板にMDFを使用することでテレグラフィングの欠陥が減少し、バリュー志向のラインジナップへの転換を促しています。パーティクルボードメーカーはよりきめ細かい表面チップと高品位なメラミンプレスラインで対抗していますが、手直しと塗料消費を考慮するとコスト差は縮まります。結果として、中密度繊維板市場は意匠が見える部材においてインクリメンタルなシェアを獲得し、パーティクルボードは隠れた箱体構造での地位を維持しています。

インドおよび東南アジアにおける政府主導の低価格住宅プログラム

インドのプラダン・マントリ・アワス・ヨジャナは2030年までに2,000万戸の都市住宅を目標とし、各戸には標準化されたワードローブ、キッチン、内部ドアが必要で、1戸あたり約0.22立方メートルのMDFが見込まれています。新しいIS 12440:2025性能規格は国内パネル仕様をグローバルな家具バイヤーの要求に合わせ、国内調達を促進し輸入を抑制しています。ベトナムの社会住宅計画も、プロジェクト調達において国内製造のMDFを割り当て、メコン工場に予測可能な量を集中させています。タイは2025年にEEC住宅基金を再編し、4万5,000戸の低コスト住宅へのMDFキャビネットを割り当てています。これらのプログラムは生産者に長期的な買い取り契約を提供し、民間セクターの低迷時でも生産能力稼働率を85%以上に維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材およびユリア・ホルムアルデヒド価格の変動によるマージン圧迫 | -0.6% | 全世界、木質繊維供給が限られる地域で深刻 | 短期(2年以内) |

| 代替装飾パネル(メラミンパーティクルボード、木材プラスチック複合材)との競合 | -0.4% | 全世界、家具および建設用途に集中 | 中期(2~4年) |

| 中国の電力料金上昇による繊維精製の運営費増大 | -0.4% | 中国が中心、アジア太平洋サプライチェーンへのスピルオーバー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

木材およびユリア・ホルムアルデヒド価格の変動によるマージン圧迫

ドイツと日本のバイオマスエネルギープラントからのパルプ材需要の急増が丸太供給を逼迫させ、2024年第4四半期から2025年第2四半期にかけて搬入繊維コストを9%引き上げています。同時に、天然ガス連動のメタノール契約が急騰し、ユリア・ホルムアルデヒド樹脂価格は15カ月ぶりの高値に達しています。ドイツのMDFパネル価格は2024年4月に1.26%上昇しましたが、RTAの家具バイヤーが6カ月前に価格を固定するため、生産者はコスト増を十分に転嫁できていません。工場は、自社樹脂プラントでユリアと低コストの大豆粉増量剤を混合することにより変動性を緩和しています。一部の東南アジア生産者は精製エネルギーを削減するため長いチップ原料を採用していますが、このアプローチは表面平滑性の低下リスクを伴い、コストと品質のトレードオフが浮き彫りになっています。

代替装飾パネル(メラミンパーティクルボード、木材プラスチック複合材)との競合

メラミン貼りパーティクルボードは、テレグラフィングや端部圧縮に対してエンドユーザーの感度が低い箱体用途においてMDFより25%安価です。EGGERなどの生産者はダブルデコールや型押し同期ラミネートを展開し、美観の差を縮めています。木材プラスチック複合材(WPC)パネルは現在、クラスBの耐火等級と耐湿安定性を備え、多湿気候でのドアコア指定者を引き付けています。その結果、MDFは外部シャッターアセンブリでシェアを失っていますが、WPCの高密度が重量に敏感な家具への採用を制限しています。中密度繊維板市場はそのため、体積が侵食される場合でも価値シェアを維持するために、厚いドア向けの軽量MDFや高光沢仕上げ向けの超精細MDFなどの特殊グレードに防衛を集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:家具がプレミアムセグメント成長を牽引

家具セグメントは2025年の体積の51.10%を獲得し、中密度繊維板市場規模を約6,228万立方メートルに固定しています。2026年から2031年にかけて、キャビネットドア、引き出し前板、棚は、消費者が欠陥のないMDFコアを必要とするペイント仕上げのシェーカースタイルキッチンに買い替えるにつれ、CAGR 4.04%を維持します。欧州の建築業者はバス洗面台に耐湿グリーンコアパネルを好み、北米はフレームレスキャビネットリー向けに厚さ18mmのボードへとシフトしています。主にラミネート基材としてのフローリング用途は、ラグジュアリービニルタイルが木目調ラミネートを置き換え続ける中で安定していますが、寸法安定性よりも価格が重視される廉価フローリングではMDFが依然として重要です。

アップグレードされた家具ラインは抗菌ラミネートとスーパーマットラッカーを統合しており、いずれも超精細サンディング表面を必要とし、競争力のあるコストでパーティクルボードが対応しにくい領域です。ブラジルとトルコの生産者は、紙箔をインラインで同時ラミネートすることにより付加価値を維持し、顧客の加工工程を削減するコンポーネントブランクを出荷しています。ポプラ原料を活用した軽量MDF変種は、葉重量を20%削減してヒンジ荷重を緩和することにより、プレミアム内部ドアに浸透しています。これらのイノベーションは、表面の完璧さと加工性が製品差別化を支える場合に、中密度繊維板市場を選好基材として強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:住宅用リノベーションが需要リーダーシップを維持

住宅建設とリノベーションが2025年の体積の65.91%を消費し、中密度繊維板市場規模の8,033万立方メートルに相当します。このセクターは、米国での老朽化した住宅ストックのアップグレードおよびドイツでの補助金主導のアパートレトロフィットに牽引され、2031年まで年3.79%で成長します。住宅所有者は現代的な美観のために塗装されたMDF幅木や窓台を好んでいます。パンデミックによって誘発されたホームオフィスの設置が机と棚の購入を促したトレンドは、ハイブリッドワークが標準化するにつれて継続しています。

商業用および機関用用途が残りの34.09%を吸収しており、不動産の縮小によりオフィス家具需要は抑制されています。しかし、ホスピタリティのリノベーションは、部屋の回転時間を短縮する音響フェルトを統合したMDF壁パネルの迅速施工へとシフトしています。教育および医療プロジェクトは、建具にクラスCの火炎伝播MDFを指定しており、特に抗菌トップコートが指定される介護施設で顕著です。欧州のREACH期限は両セグメントをNAFおよび超低ホルムアルデヒド放散グレードへと押し進め、平均販売価格を引き上げています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年生産量の60.30%で首位を固め、インドとベトナムの政策主導型住宅計画がMDFの予測可能な買い取りを促進することでその地位をさらに強化しています。中国は依然として最大の単独生産国ですが、電力料金の上昇と厳格化する環境監査が低コストのASEAN諸国への対外投資を促しています。この地域の中密度繊維板市場シェアは、増分生産能力の成長が複数国に分散する中でも、質的価値において上昇しています。インドの生産者は、ビエッセCNCのローカライゼーションが国内調達率80%に達したことに支援され、キャビネットメーカーの精密ルーティングニーズを満たし、輸出注文のリードタイムを短縮しています。

北米の20.15%のシェアは、リノベーション主導のパネル需要、特にMDFの塗装性が合板に対する価格プレミアムを正当化するフレームレスキッチンキャビネットリーに依存しています。ジョージア州とノースカロライナ州の米国工場は豊富な速成長パインと発達した鉄道網を活用し、中西部への競争力ある搬入価格を維持しています。カナダのサプライヤーは北方林の繊維認証を活用してLEEDプロジェクトを獲得しながら、余剰分を米国北東部に輸出しています。

欧州は循環経済コンプライアンスを重視しています。ドイツとポーランドは、サンダー粉末ブリケットボイラーと光学選別ラインを設置して生産廃棄物から繊維を回収し、2027年までに投入量の11%まで繊維回収率を引き上げています。EUの2026年ホルムアルデヒド上限規制は、ブローラインの樹脂投与量とインラインプレスシーリングのアップグレードを強いるコストをもたらし、多くの小規模工場はこれを吸収できないため、業界再編が進む可能性があります。南欧は以前の景気後退から回復しており、スペインのキッチンキャビネット輸出の急増がイベリア半島のMDF稼働率を90%以上に引き上げています。

競合環境

中密度繊維板市場は中程度の集中度を示しており、上位5社が世界生産量の約47%を支配しています。業界リーダーは、林地への垂直統合、無添加ホルムアルデヒド樹脂技術、閉ループ型繊維リサイクルによって差別化を図っています。Sonae Araucoの2025年ポルトガルにおける世界初の工業用MDFリサイクルラインの稼働は、循環型製造における先行者優位を示しています。Swiss Kronoの2025年コリンズパインのオレゴン繊維事業の買収は、太平洋岸北西部の丸太輸出規制を見据えた原材料の自給自足を確保するものです。

コスト圧力は合理化を促しており、Roseburgは2024年にミズーラのパーティクルボード工場を閉鎖し、より高マージンのMDFラインにリソースを振り向けました。West Fraserは2024年にフロリダの製材所を無期限停止し、繊維不足が続いていることを浮き彫りにしています。破壊的参入者はナツメヤシの葉などのアグロ廃棄物繊維を探索しており、ディーフェンバッハーのサウジアラビアのパイロットプラントは10万立方メートルの生産能力を目標とし、砂漠地域の繊維不足に対応しています。

技術的進歩は精製エネルギーの削減に集中しており、可変速モーターのアップグレードと蒸気回収コンデンサーにより1立方メートルあたりの電力を7%削減しています。インラインX線厚さゲージ、AI駆動の表面欠陥ビジョンシステム、自動サンディングにより歩留まりと品質を最適化しています。市場リーダーは、グリーンフィールド拡張を緩やかにしながらも、体積シェア獲得より利益率の回復力を優先し、そのようなアップグレードへの資本投下を続けています。

中密度繊維板(MDF)業界リーダー

Kronoplus Limited

ARAUCO

EGGER

Swiss Krono Group

Kastamonu Entegre

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:GREENPANEL INDUSTRIES LIMITEDはインド・アーンドラ・プラデーシュ州スリカラハスティ施設に新たな生産ラインを立ち上げました。この拡張により、同社の年間MDF生産能力は89万1,000立方メートルに増加しました。また、同社は1.5mmから1.7mmの薄型MDF製品を導入しました。

- 2024年7月:MDF Mekongがベトナム・フートー省の新工場でMDF生産を開始しました。この施設は、地元のアカシアとユーカリの木材を処理するために設計されたコンティロールプレスを備えたジーメルカンプ連続プレスラインを特長としています。この工場の年間生産能力は40万立方メートルを超えています。

グローバル中密度繊維板(MDF)市場レポートの範囲

中密度繊維板(MDF)は、アグロ繊維、リサイクル木材、その他の低品位木材副産物を含む幅広いリグノセルロース繊維を使用して製造されます。中密度繊維板(MDF)または乾式繊維板は、成形段階での繊維含水率が20%未満で、密度が450 kg/m³以上のものです。これらのボードは基本的に、合成接着剤を添加して熱と圧力のもとで製造されます。中密度繊維板(MDF)市場は、用途別、最終用途セクター別、地域別にセグメント化されています。用途別では、キャビネット、フローリング、家具、モールディング、ドアおよび建具、梱包システム、その他の用途にセグメント化されています。最終用途セクターは市場を住宅用、商業用、機関用に分けています。このレポートは、主要地域にわたる16カ国における中密度繊維板(MDF)市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は体積(百万立方メートル)に基づいて行われています。

| 家具 |

| キャビネット |

| フローリング |

| モールディング、ドア、および建具 |

| 梱包システム |

| その他の用途 |

| 住宅用 |

| 商業用 |

| 機関用 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 用途別 | 家具 | |

| キャビネット | ||

| フローリング | ||

| モールディング、ドア、および建具 | ||

| 梱包システム | ||

| その他の用途 | ||

| 最終用途産業別 | 住宅用 | |

| 商業用 | ||

| 機関用 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主な質問

中密度繊維板市場は2031年までにどの規模に達しますか?

供給量は2031年までに1億5,205万立方メートルに達し、CAGR 3.76%で成長する見込みです。

グローバルMDF生産をリードしているのはどの地域ですか?

アジア太平洋地域が2025年生産量の60.30%を占め、2031年まで世界平均を上回る速度で成長する見込みです。

家具メーカーがパーティクルボードよりMDFを好む理由は何ですか?

均一な密度と滑らかな表面により、サンディングとコーティングコストが低減し、塗装仕上げの品質が向上します。

新たなホルムアルデヒド規制はMDFにどのような影響を与えますか?

2026年に施行されるEU規制はポリマーMDIとバイオベース樹脂を優遇し、低VOCボードの価格プレミアムを実現します。

最終更新日: